Taille et part du marché des dispositifs de contrôle de fréquence et de synchronisation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.84 Milliards de dollars |

| Taille du Marché (2031) | 9.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de contrôle de fréquence et de synchronisation par Mordor Intelligence

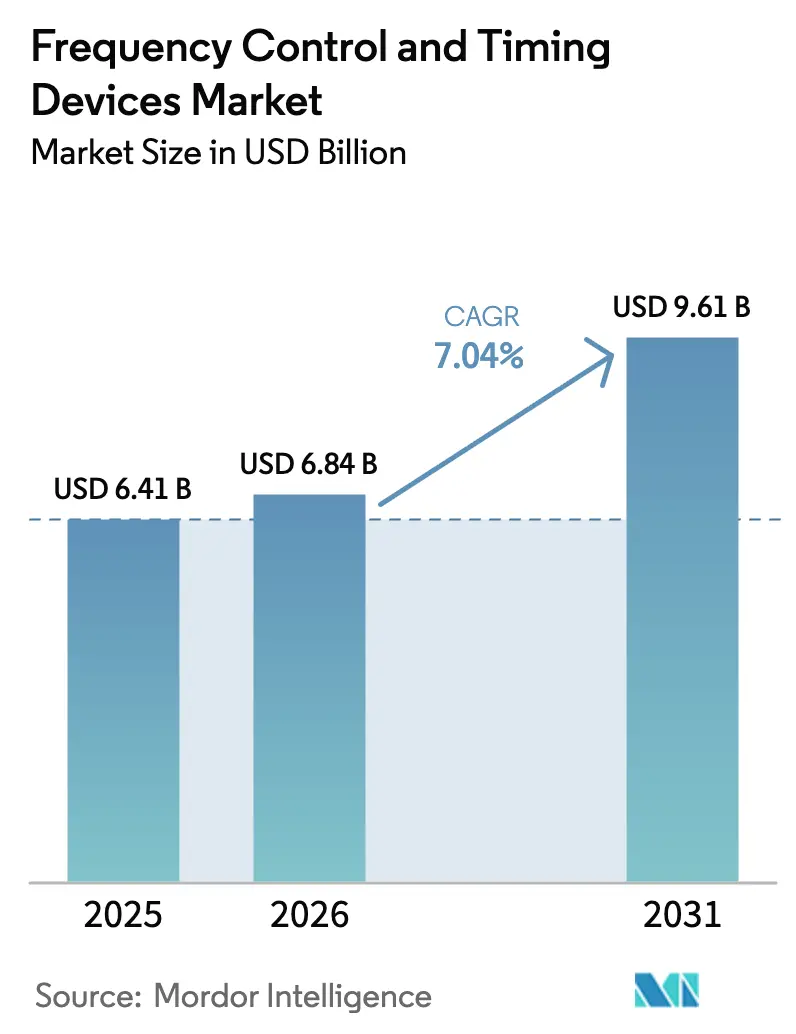

La taille du marché des dispositifs de contrôle de fréquence et de synchronisation est projetée à 6,41 milliards USD en 2025, 6,84 milliards USD en 2026, et devrait atteindre 9,61 milliards USD d'ici 2031, avec un CAGR de 7,04 % de 2026 à 2031. La demande accrue de sources de gigue sous-picoseconde pour la densification des petites cellules 5G, les mandats de sécurité plus stricts liés à l'électrification automobile et les clusters d'IA dans les centres de données hyperscale élargissent la base adressable des horloges de précision. Les oscillateurs MEMS accumulent des victoires de conception dans les objets connectés grand public à très faible consommation, tandis que les oscillateurs à cristal à four restent essentiels pour les stations terrestres satellitaires nécessitant un maintien <1 µs lors des pannes GNSS. Les solutions de synchronisation programmables atténuent également les longs délais d'approvisionnement en ébauches de quartz, permettant aux fournisseurs de répartir le risque de stock sur des centaines de fréquences et d'options de tension. Le contrôle des exportations sur la propriété intellectuelle stratégique en matière de synchronisation commence à scinder les chaînes d'approvisionnement entre les écosystèmes occidentaux et chinois, incitant les multinationales à s'approvisionner en double auprès de fournisseurs de dispositifs quartz et MEMS pour couvrir le risque réglementaire.

Points clés du rapport

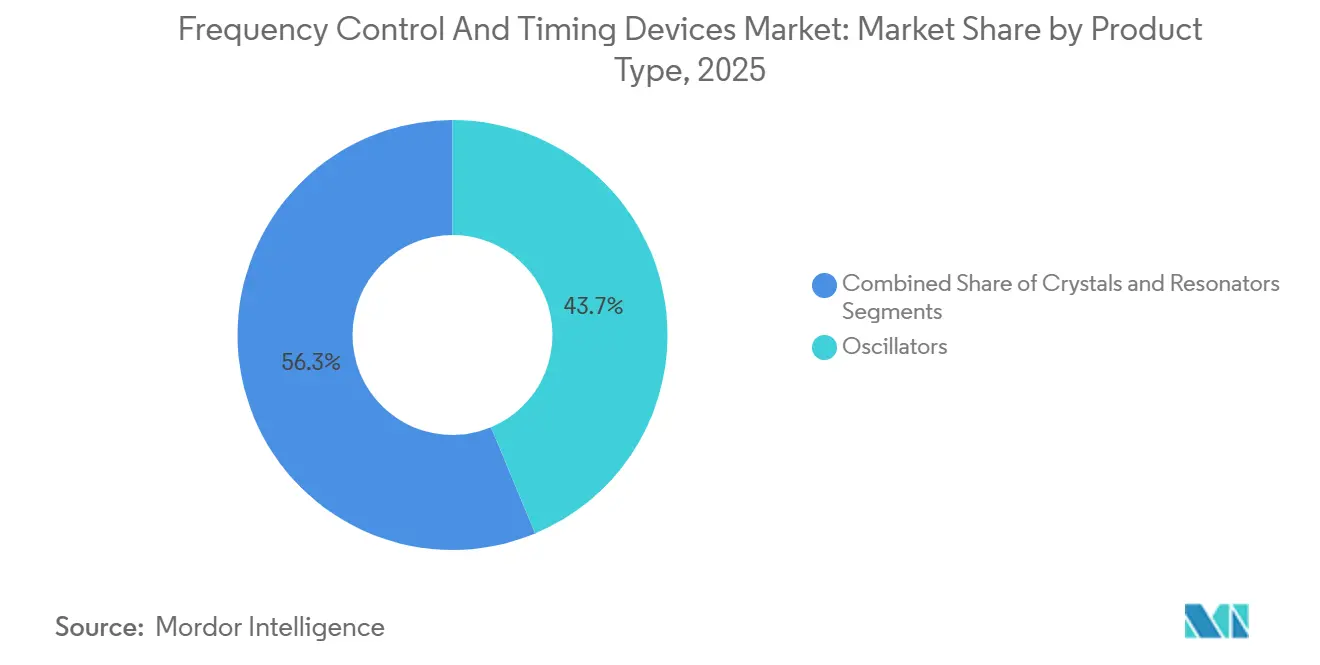

- Par type de produit, les cristaux ont dominé avec 43,72 % de la part de marché des dispositifs de contrôle de fréquence et de synchronisation en 2025 ; les oscillateurs devraient progresser à un CAGR de 7,07 % jusqu'en 2031.

- Par technologie, le quartz représentait 71,81 % de la taille du marché des dispositifs de contrôle de fréquence et de synchronisation en 2025, tandis que le MEMS progresse à un CAGR de 7,11 % sur la période 2026-2031.

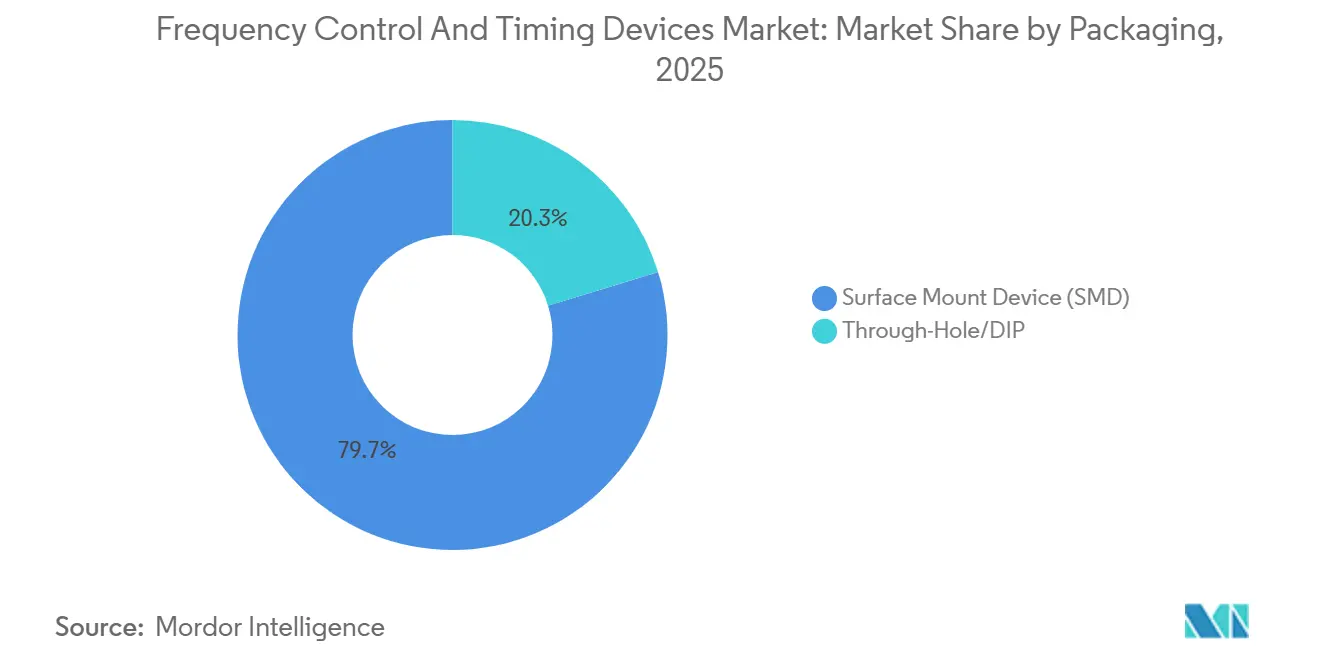

- Par conditionnement, les dispositifs à montage en surface détenaient 79,74 % de la part de marché des dispositifs de contrôle de fréquence et de synchronisation en 2025, tandis que les boîtiers traversants devraient croître à un CAGR de 7,16 %.

- Par utilisateur final, les télécommunications et les centres de données ont capté 37,57 % de la taille du marché des dispositifs de contrôle de fréquence et de synchronisation en 2025, et l'automobile est le segment à la croissance la plus rapide avec un CAGR de 7,20 % jusqu'en 2031.

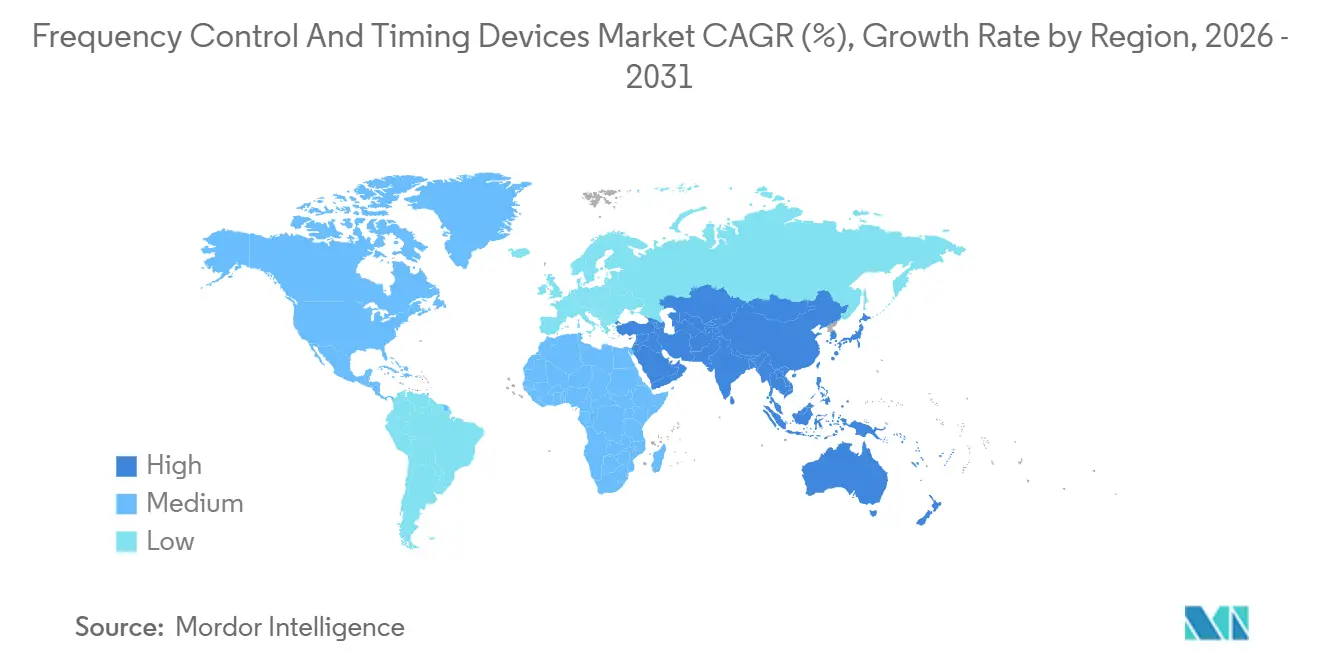

- Par géographie, l'Asie-Pacifique a représenté 35,74 % des revenus en 2025 et devrait enregistrer le CAGR régional le plus élevé à 7,22 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des dispositifs de contrôle de fréquence et de synchronisation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dynamique de déploiement des infrastructures 5G | +1.2% | Mondial, APAC et Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Électrification et pénétration des ADAS | +1.1% | Europe, Amérique du Nord, Chine | Moyen terme (2-4 ans) |

| Charges de travail cloud et IA dans les centres de données hyperscale | +0.9% | Amérique du Nord et APAC, débordement vers l'Europe | Court terme (≤2 ans) |

| Prolifération des nœuds IoT en informatique de périphérie | +0.7% | Mondial, projets pilotes de villes intelligentes en APAC et en Europe | Long terme (≥4 ans) |

| Méga-constellations satellitaires | +0.6% | Opérateurs de lancement en Amérique du Nord et en Europe | Long terme (≥4 ans) |

| Avancées dans les horloges atomiques à l'échelle de la puce | +0.5% | Utilisateurs de la défense et de l'aérospatiale en Amérique du Nord et en Europe | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Dynamique de déploiement des infrastructures 5G

Les opérateurs ont déployé 1,8 million de stations de base 5G au cours de 2025, chacune nécessitant des références OCXO ou TCXO maintenant le bruit de phase en dessous de -160 dBc/Hz à un décalage de 10 kHz. La densification des petites cellules multiplie le nombre de nœuds de synchronisation par kilomètre carré, plaçant en tête des files d'approvisionnement les fournisseurs proposant des modules certifiés IEEE 1588v2 avec un maintien >1 µs sur 24 heures. Le plan de China Mobile pour 500 000 sites 5G-Advanced supplémentaires d'ici 2027 signale une visibilité pluriannuelle de la demande. Les opérateurs américains suivant une trajectoire d'expansion en bande C ont enregistré une hausse de 40 % en glissement annuel des commandes d'oscillateurs de strate 3E au premier semestre 2025.[1]Ericsson, « Déploiements d'infrastructures 5G 2025 », ericsson.com La désagrégation Open RAN augmente encore le nombre d'horloges, car les unités radio doivent désormais s'auto-discipliner sans s'appuyer uniquement sur le GPS centralisé.

Électrification et pénétration des ADAS dans l'industrie automobile

Les véhicules électriques à batterie et les hybrides rechargeables ont atteint 18 % des ventes mondiales de véhicules légers en 2025, chacun intégrant 15 à 25 oscillateurs pour les modules d'électronique de puissance et de fusion de capteurs. Les règles ISO 26262 ASIL-D plafonnent les taux de défaillance de synchronisation en dessous de 10 FIT, excluant les cristaux grand public des conceptions critiques pour la sécurité. L'adoption par Bosch d'oscillateurs MEMS dans ses capteurs radar de sixième génération a démontré une économie d'énergie de 50 % par rapport au quartz.[2]Bosch, « Technologies de capteurs automobiles », bosch.com La stratégie de double approvisionnement de Tesla pour sa plateforme Hardware 4.0 souligne la prime de réduction des risques accordée à la sécurité d'approvisionnement en synchronisation. Les feuilles de route des véhicules à définition logicielle favorisent également les oscillateurs programmables pouvant être mis à jour à distance plutôt que de nécessiter des échanges de cartes.

Charges de travail cloud et IA alimentant les centres de données hyperscale

Les hyperscalers ont mis en service 120 GW de capacité en 2025, les clusters d'IA réclamant désormais une synchronisation plus serrée que 100 ns pour éviter la désuétude des gradients dans l'entraînement distribué de GPU.[3]Uptime Institute, « Rapport sur l'infrastructure des centres de données 2025 », uptimeinstitute.com Microsoft Azure a installé des horloges limites IEEE 1588 dans chaque commutateur en haut de baie en 2025. Amazon Web Services est allé plus loin en dévoilant un appareil d'horloge atomique à l'échelle de la puce propriétaire maintenant la dérive en dessous de 70 ns en cas de perte du GNSS, illustrant une volonté d'absorber des coûts de composants plus élevés pour des avantages de latence IA. Ces évolutions redirigent la demande d'OCXO vers l'espace blanc des centres de données, autrefois dominé par des dispositifs TCXO moins coûteux.

Prolifération des nœuds IoT en informatique de périphérie

Les déploiements IoT industriels ont dépassé 14 milliards de points de terminaison en 2025, et les concepteurs privilégient désormais les oscillateurs MEMS consommant <1 µA en veille pour maximiser la durée de vie des batteries. La famille Cascade de SiTime offre une précision de ±20 ppm à 32 kHz tout en consommant 1,2 µA, prolongeant la durée de vie des batteries des nœuds à sept ans. Horizon Europe a alloué 300 millions EUR (318 millions USD) à des projets pilotes de fabrication intelligente, accélérant davantage l'adoption dans les réseaux de capteurs de maintenance prédictive. La dérive d'horloge dégrade directement la corrélation des séries temporelles dans ces réseaux, faisant des références à faible consommation et fortement compensées un élément critique de conception.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes de capacité de fabrication pour les ébauches de quartz | -0.8% | Mondial, centré sur les fournisseurs japonais | Court terme (≤2 ans) |

| Érosion des prix dans les appareils grand public | -0.6% | Mondial, sévère dans les pôles APAC | Moyen terme (2-4 ans) |

| Risques liés au contrôle des exportations sur la propriété intellectuelle de synchronisation | -0.4% | Corridor commercial États-Unis-Chine | Moyen terme (2-4 ans) |

| Longs cycles de qualification dans les secteurs critiques | -0.5% | Mondial, accent sur l'automobile et l'aérospatiale | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Contraintes de capacité de fabrication pour les ébauches de quartz haute précision

Quatre entreprises japonaises fournissaient la majorité des ébauches de quartz à coupe AT au-dessus de 100 MHz en 2025, opérant à 92 % d'utilisation avec des délais de livraison de 26 semaines. L'expansion de Seiko Epson à Suwa pour 15 milliards JPY (107 millions USD) n'ajoutera que 15 % de capacité supplémentaire d'ici fin 2027. Les exigences élevées en capital — 80 à 120 millions USD par ligne de salle blanche — découragent les nouveaux entrants. Ce goulot d'étranglement a poussé les équipementiers télécoms à mélanger oscillateurs quartz et MEMS, échangeant un bruit de phase légèrement plus élevé contre une livraison fiable.

Érosion des prix due à la banalisation dans les appareils grand public

Les prix de vente moyens des cristaux à fourche à 32,768 kHz ont chuté de 12 % en glissement annuel en 2025 en raison d'une surproduction dans les provinces chinoises du Guangdong et du Jiangsu. Les processeurs d'application pour smartphones intégrant des résonateurs MEMS sur puce, tels que le Snapdragon 8 Gen 4 de Qualcomm, réduisent la nomenclature des cristaux discrets. TXC a signalé une baisse de 9 % des revenus des cristaux grand public même si les ventes automobiles ont augmenté de 18 % dans ses déclarations de 2025. La compression des marges déclenche une consolidation parmi les fournisseurs de second rang et accélère les pivots vers des niches automobiles et industrielles à plus haute valeur ajoutée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les oscillateurs s'accélèrent dans un contexte de poussée vers l'intégration

Les oscillateurs ont enregistré un CAGR de 7,07 % jusqu'en 2031, dépassant les cristaux qui ont néanmoins contribué à 43,72 % des revenus de 2025. La taille du marché des dispositifs de contrôle de fréquence et de synchronisation associée aux oscillateurs à cristal compensés en température a augmenté car les radios de petites cellules 5G nécessitent une stabilité de ±0,5 ppm sur une plage de -40 °C à +85 °C. Les oscillateurs à cristal à commande de tension restent essentiels pour les boucles à verrouillage de phase RF nécessitant une linéarité de tirage fine, tandis que les variantes à four se négocient à plus de 500 USD pour les références de strate 1.

Les oscillateurs MEMS ont gagné des parts en offrant une programmabilité numérique, réduisant le nombre de références et l'espace sur les cartes. La plateforme Titan de SiTime a atteint une stabilité de ±0,1 ppm à 60 % de puissance inférieure, élargissant l'acceptation des MEMS dans les applications télécoms et automobiles. Les cristaux dominent toujours les nœuds à très faible consommation sous 1 MHz, soutenant la demande de cristaux de montre à 32,768 kHz pour l'IoT et les implants médicaux.

Par technologie : les puces MEMS comblent l'écart avec le quartz

Le quartz a conservé 71,81 % de part en 2025, bénéficiant de sa maturité et de son vieillissement supérieur. Cependant, les dispositifs MEMS progressent sur une courbe de CAGR de 7,11 % car leur silicium monolithique élimine l'erreur de fréquence induite par les vibrations qui affecte le quartz dans les groupes motopropulseurs électriques. La technologie SAW occupe une niche dans les filtres RF pour l'agrégation de porteuses 5G aux fréquences où l'épaisseur du quartz devient impraticable.

Les résonateurs acoustiques en volume et à couche mince gèrent les plages >2 GHz pour les radios à ondes millimétriques, un domaine dans lequel Texas Instruments est entré en 2025. Les fournisseurs de quartz ripostent avec des électrodes définies par photolithographie qui réduisent la tolérance de fréquence à ±10 ppm sans ajustement laser, limitant l'avantage de coût des MEMS. La distribution des parts de marché des dispositifs de contrôle de fréquence et de synchronisation se bifurque donc selon les axes de précision, de puissance et de fréquence.

Par conditionnement : le montage en surface domine la production de masse, le traversant connaît un regain d'utilisation

Les conceptions à montage en surface ont représenté 79,74 % des expéditions de 2025, reflétant des décennies d'automatisation de la taille et de l'assemblage. Les boîtiers à l'échelle de la puce au niveau de la tranche mesurent désormais 0,67 mm de hauteur et résistent à des chocs de 20 000 g, permettant leur utilisation dans les objets connectés et les implants.

Les composants traversants, bien que représentant une base plus petite, progressent à un CAGR de 7,16 % grâce aux programmes de modernisation dans l'aérospatiale et la défense. La norme MIL-PRF-55310 spécifie toujours des sources de synchronisation sur socle pour la maintenabilité sur le terrain. Les unités de contrôle zonal automobiles soumises à des vibrations et des cycles thermiques préfèrent également les oscillateurs traversants mécaniquement robustes lorsque la fiabilité du brasage par refusion est remise en question.

Par utilisateur final : l'automobile gagne du terrain sur les télécommunications

Les opérateurs de télécommunications et de centres de données détenaient 37,57 % de part en 2025, mais la demande de synchronisation automobile augmente le plus rapidement à un CAGR de 7,20 %. Les règles ASIL-D plus strictes transfèrent les décisions d'approvisionnement en oscillateurs des équipes d'achat aux équipes de sécurité système, augmentant les prix de vente moyens unitaires. Le volume de l'électronique grand public plafonne car les smartphones intègrent des oscillateurs sur puce, réduisant la consommation de composants discrets.

Les secteurs industriels et IoT adoptent la mise en réseau sensible au temps selon la norme IEEE 802.1AS, et les utilisateurs aérospatiaux continuent de spécifier des OCXO et des horloges atomiques à l'échelle de la puce pour la navigation en environnement sans GNSS. Les implants médicaux représentent une niche émergente à très faible consommation où la résistance aux chocs des MEMS surpasse celle du quartz.

Analyse géographique

L'Asie-Pacifique a généré 35,74 % des revenus de 2025 et devrait progresser à un CAGR de 7,22 % alors que la Chine vise 2,3 millions de sites 5G d'ici fin 2025 et que le Japon renforce son leadership dans les ébauches de quartz. Les exportations électroniques de la Corée du Sud ont bondi de 16 % grâce à la feuille de route d'électrification à forte composante MEMS de Hyundai. L'incitation liée à la production en Inde a regroupé 4,2 milliards USD d'engagements pour des usines d'assemblage de dispositifs de synchronisation.

L'Amérique du Nord se classe deuxième, portée par les hyperscalers investissant 180 milliards USD dans de nouvelles capacités de centres de données. Les appareils de synchronisation de précision sont désormais une arme concurrentielle pour les budgets de latence IA, stimulant l'approvisionnement en OCXO et en horloges atomiques à l'échelle de la puce. Les programmes de défense recherchant des horloges durcies aux rayonnements soutiennent également la demande de base.

La trajectoire de l'Europe dépend de l'adoption par les équipementiers automobiles d'une synchronisation sous-nanoseconde pour les corridors de mobilité connectée soutenus par les mandats de l'ETSI. Le Moyen-Orient fait face à des besoins croissants alors que le projet NEOM de l'Arabie Saoudite conçoit un transport autonome reposant sur des horloges maîtres IEEE 1588. L'Afrique et l'Amérique du Sud sont plus tôt dans la courbe, où la densification de la 4G et l'automatisation industrielle génèrent des besoins fondamentaux en TCXO et en cristaux.

Paysage concurrentiel

Les cinq premiers fournisseurs — Murata, Kyocera, Seiko Epson, SiTime et Microchip — ont capté environ 48 % des ventes de 2025, conférant au marché des dispositifs de contrôle de fréquence et de synchronisation une concentration modérée. Seiko Epson s'intègre verticalement avec une expansion des ébauches de quartz de 179 millions USD pour maîtriser les délais de livraison de 26 semaines. Les spécialistes MEMS tels que SiTime opèrent sans usine, s'appuyant sur des partenaires fondeurs et concentrant leur R&D sur la propriété intellectuelle de compensation numérique.

Les données de brevets de 2025 montrent 14 concessions à SiTime pour la synthèse de fréquences et huit demandes de Rakon sur les OCXO à faible bruit de phase, soulignant un pivot vers la compensation à définition logicielle. Texas Instruments, NXP et Analog Devices regroupent des oscillateurs dans des produits système sur puce, internalisant la demande et faisant pression sur les fournisseurs de composants discrets.

Des espaces blancs existent désormais dans les oscillateurs MEMS AEC-Q100 Grade 0, une spécification que seuls six fournisseurs satisfont aujourd'hui. Des entreprises plus petites comme Abracon et IQD courtisent l'IoT industriel en promettant des échantillons de fréquences non standard en deux semaines, contre la norme de 12 semaines. La certification IEEE 1588 est devenue un avantage concurrentiel, avec moins de 20 modèles d'oscillateurs détenant l'approbation de classe maître, concentrant les victoires télécoms parmi les premiers entrants.

Leaders du secteur des dispositifs de contrôle de fréquence et de synchronisation

Murata Manufacturing Co. Ltd

Kyocera Corporation

Rakon Limited

Microchip Technology Inc.

TXC Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : SiTime a lancé les oscillateurs MEMS Titan Elite avec une stabilité de ±0,05 ppm ciblant les systèmes de télécommunications de strate 1.

- Janvier 2026 : Microchip a finalisé son acquisition de la division synchronisation de Renesas pour 850 millions USD afin de renforcer ses gammes OCXO pour l'aérospatiale et la défense.

- Décembre 2025 : Kyocera a ouvert une usine de cristaux à Kagoshima pour 25 milliards JPY (179 millions USD), ajoutant 30 % de capacité de qualité automobile.

- Novembre 2025 : Rakon a remporté un contrat OCXO de 45 millions NZD (27 millions USD) pour une constellation LEO de 120 satellites.

Portée du rapport mondial sur le marché des dispositifs de contrôle de fréquence et de synchronisation

Les dispositifs de contrôle de fréquence et de synchronisation jouent un rôle crucial dans les appareils électroniques, fournissant des signaux qui dictent la vitesse et la synchronisation de la transmission de l'information. Ils sont essentiels pour offrir des signaux de synchronisation et assurer des opérations fluides dans une variété d'applications, notamment Zigbee, Bluetooth, les smartphones, les automobiles et les équipements médicaux.

Le rapport sur le marché des dispositifs de contrôle de fréquence et de synchronisation est segmenté par type de produit (cristaux, oscillateurs, résonateurs), technologie (quartz, MEMS, SAW, autres), conditionnement (SMD, traversant/DIP), utilisateur final (télécommunications et centres de données, automobile, électronique grand public, industrie et IoT, aérospatiale et défense, santé, autres) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Cristaux | |

| Oscillateurs | Oscillateur à cristal compensé en température (TCXO) |

| Oscillateur à cristal à commande de tension (VCXO) | |

| Oscillateur à cristal à four (OCXO) | |

| Oscillateur MEMS | |

| Autres oscillateurs | |

| Résonateurs |

| Quartz |

| MEMS |

| Ondes acoustiques de surface (SAW) |

| Autres |

| Dispositif à montage en surface (SMD) |

| Traversant / DIP |

| Télécommunications et centres de données |

| Automobile et transport |

| Électronique grand public |

| Industrie et IoT |

| Aérospatiale et défense |

| Santé et dispositifs médicaux |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par type de produit | Cristaux | |

| Oscillateurs | Oscillateur à cristal compensé en température (TCXO) | |

| Oscillateur à cristal à commande de tension (VCXO) | ||

| Oscillateur à cristal à four (OCXO) | ||

| Oscillateur MEMS | ||

| Autres oscillateurs | ||

| Résonateurs | ||

| Par technologie | Quartz | |

| MEMS | ||

| Ondes acoustiques de surface (SAW) | ||

| Autres | ||

| Par conditionnement | Dispositif à montage en surface (SMD) | |

| Traversant / DIP | ||

| Par utilisateur final | Télécommunications et centres de données | |

| Automobile et transport | ||

| Électronique grand public | ||

| Industrie et IoT | ||

| Aérospatiale et défense | ||

| Santé et dispositifs médicaux | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quel CAGR est prévu pour le marché des dispositifs de contrôle de fréquence et de synchronisation de 2026 à 2031 ?

Le marché devrait croître à un CAGR de 7,04 % durant 2026-2031.

Quel segment de produit se développe le plus rapidement jusqu'en 2031 ?

Les oscillateurs sont le type de produit à la croissance la plus rapide, progressant à un CAGR de 7,07 % jusqu'en 2031.

Pourquoi la technologie MEMS gagne-t-elle des parts face au quartz ?

Les oscillateurs MEMS offrent une immunité aux vibrations, une programmabilité numérique et une consommation d'énergie plus faible, entraînant un CAGR de 7,11 % comparé à une croissance plus lente du quartz.

Quelle région est en tête en termes de revenus et de croissance ?

L'Asie-Pacifique est en tête avec 35,74 % des revenus en 2025 et devrait afficher le CAGR régional le plus élevé à 7,22 % jusqu'en 2031.

Comment les centres de données hyperscale influencent-ils la demande d'oscillateurs ?

Les clusters d'IA nécessitent une synchronisation sous 100 ns, incitant les hyperscalers à spécifier des OCXO et des horloges atomiques à l'échelle de la puce pour chaque commutateur de baie.

Quel est le principal risque de chaîne d'approvisionnement auquel font face les fournisseurs de quartz ?

La capacité limitée en ébauches haute précision au Japon crée des délais de livraison de 26 semaines, poussant les équipementiers à envisager des alternatives MEMS.

Dernière mise à jour de la page le: