Taille et part du marché de la télévision en streaming gratuite financée par la publicité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

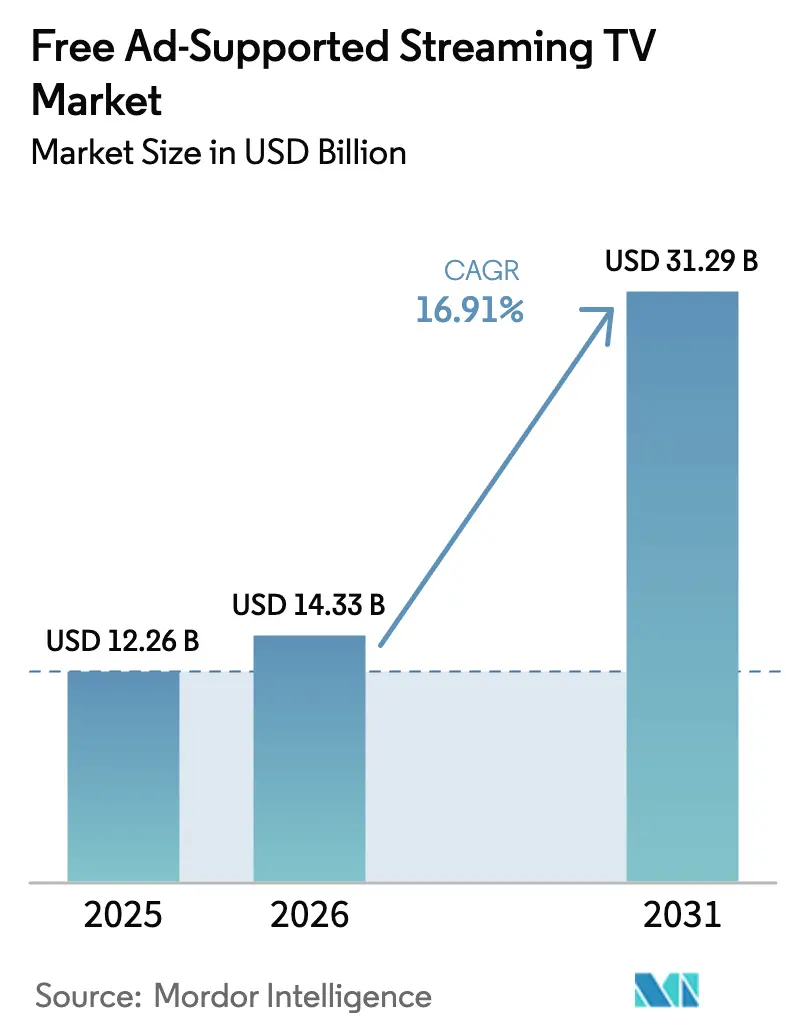

| Taille du Marché (2026) | 14.33 Milliards de dollars |

| Taille du Marché (2031) | 31.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la télévision en streaming gratuite financée par la publicité par Mordor Intelligence

La taille du marché de la télévision en streaming gratuite financée par la publicité est estimée à 14,33 milliards USD en 2026, en hausse par rapport à la valeur de 2025 de 12,26 milliards USD, avec des projections pour 2031 indiquant 31,29 milliards USD, croissant à un CAGR de 16,91 % sur la période 2026-2031. Le phénomène de coupure du câble continue de s'accélérer à mesure que les foyers migrent des abonnements câblés payants vers des environnements gratuits financés par la publicité qui semblent familiers tout en supprimant les frais d'abonnement. Les annonceurs suivent les téléspectateurs, réorientant les budgets de la télévision linéaire vers l'inventaire programmatique de la télévision connectée qui offre un ciblage précis, une optimisation en temps réel et des résultats mesurables. La pénétration des téléviseurs intelligents et la couverture haut débit fournissent l'échelle dont les plateformes ont besoin pour agréger les audiences, tandis que les formats publicitaires achetables et interactifs améliorent les indicateurs d'engagement qui justifient des CPM plus élevés. Les plateformes disposant de bibliothèques de contenu propriétaires et d'analyses de données de première partie acquièrent un pouvoir de fixation des prix dans les négociations avec les téléspectateurs et les annonceurs. La fraude programmatique croissante, l'inflation des licences et les réglementations sur la vie privée représentent des vents contraires structurels, mais le groupage continu par les OEM et les opérateurs télécoms soutient une expansion à deux chiffres soutenue du marché de la télévision en streaming gratuite financée par la publicité.

Points clés du rapport

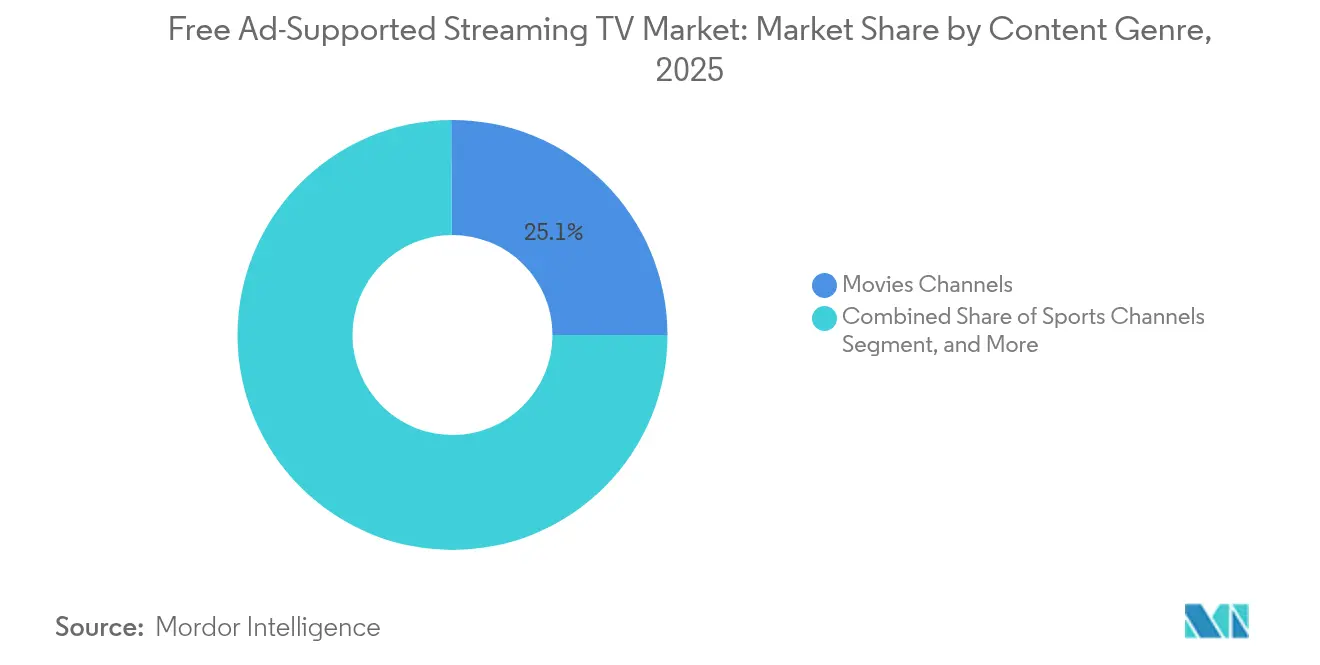

- Par genre de contenu, les chaînes de films détenaient 25,10 % de la part du marché de la télévision en streaming gratuite financée par la publicité en 2025, tandis que les chaînes sportives devraient se développer à un CAGR de 21,95 % jusqu'en 2031.

- Par format de chaîne, le FAST linéaire commandait 67,20 % de la taille du marché de la télévision en streaming gratuite financée par la publicité en 2025 ; l'AVOD à la demande devrait croître à un CAGR de 22,97 % jusqu'en 2031.

- Par plateforme de distribution, les environnements de téléviseurs intelligents OEM étaient en tête avec une part de revenus de 41,10 % en 2025, tandis que les plateformes télécoms et FAI enregistrent la croissance la plus rapide à un CAGR de 22,50 % jusqu'en 2031.

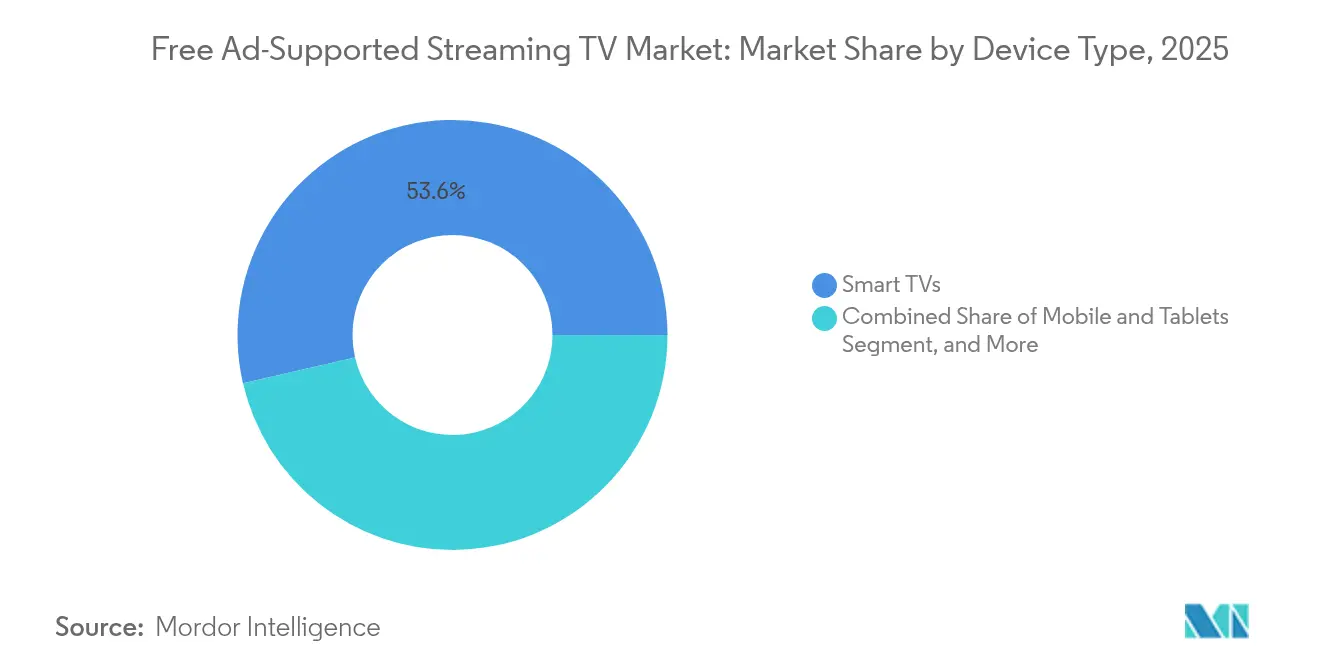

- Par type d'appareil, les téléviseurs intelligents représentaient 53,60 % de la taille du marché de la télévision en streaming gratuite financée par la publicité en 2025, et les mobiles et tablettes progressent à un CAGR de 22,30 % jusqu'en 2031.

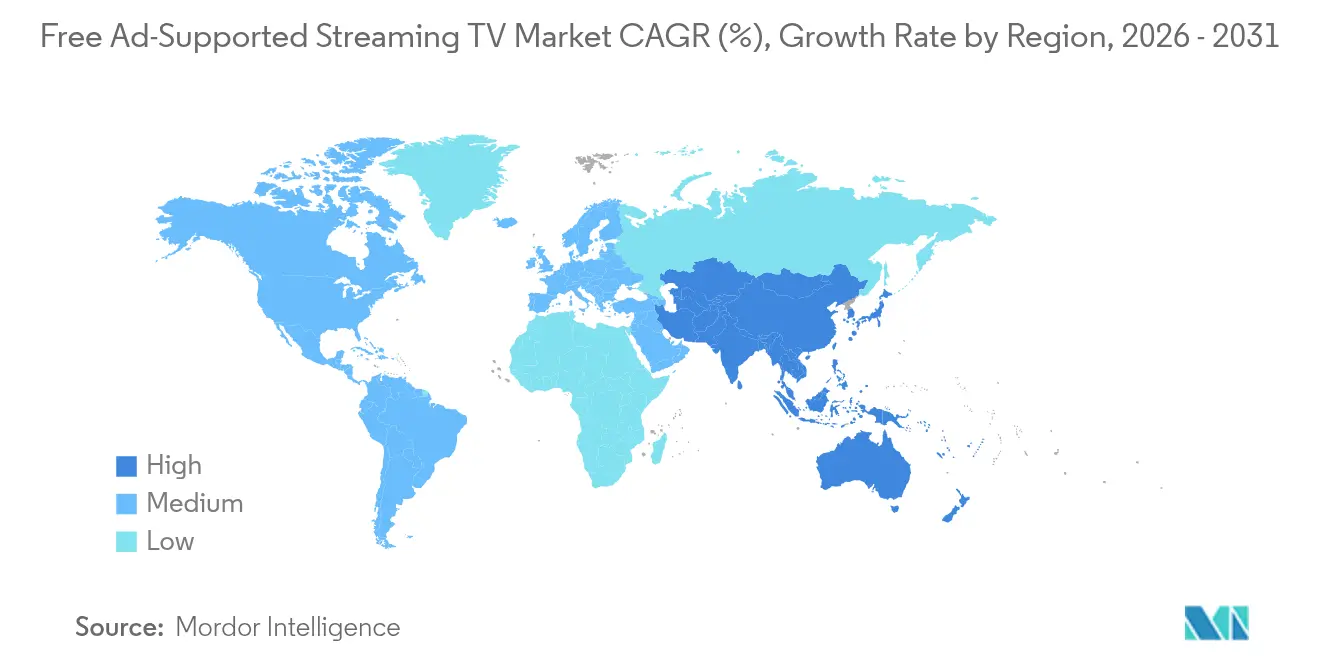

- Par géographie, l'Amérique du Nord a capturé 71,10 % de la part de marché en 2025 ; l'Asie-Pacifique affiche le CAGR projeté le plus élevé à 22,10 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la télévision en streaming gratuite financée par la publicité

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la pénétration des foyers équipés de télévision connectée | +4.2% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Transfert des annonceurs de la télévision linéaire vers la télévision connectée | +5.8% | Amérique du Nord et Europe, se répandant vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Monétisation du catalogue de studios dormants | +3.1% | Pôles de contenu mondiaux aux États-Unis, au Royaume-Uni, en Inde | Long terme (≥ 4 ans) |

| Groupage de services FAST par les fabricants de téléviseurs intelligents OEM | +2.9% | Samsung et LG pilotant le déploiement mondial | Moyen terme (2 à 4 ans) |

| Hyper-localisation pilotée par l'IA | +1.8% | Cœur en Asie-Pacifique, expansion vers l'Amérique latine et le Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Formats publicitaires interactifs et achetables | +2.4% | Amérique du Nord et Europe, pilotes en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la pénétration des foyers équipés de télévision connectée

La baisse des prix des téléviseurs intelligents et l'amélioration des infrastructures haut débit élargissent l'audience adressable pour le marché de la télévision en streaming gratuite financée par la publicité. Samsung TV Plus a dépassé 2 400 chaînes mondiales en 2024, offrant aux plateformes OEM une portée de distribution par défaut inégalée. [1]Samsung Electronics, "Expansion mondiale de Samsung TV Plus," samsung.com Les services FAST préinstallés suppriment les frictions liées au téléchargement et amplifient l'acquisition d'utilisateurs à coût marginal nul. Les partenaires télécoms et FAI regroupent ces chaînes avec des forfaits internet pour améliorer la fidélisation et l'ARPU. À mesure que la pénétration des foyers augmente, les annonceurs gagnent en confiance dans l'échelle, stimulant une demande incrémentale qui alimente l'expansion des CPM. L'effet est le plus visible sur les marchés où la coupure du câble dépasse 40 % des foyers, positionnant la croissance de la télévision connectée comme un moteur à moyen terme de l'accélération des revenus.

Les annonceurs se tournent de la télévision linéaire vers la télévision connectée programmatique.

Les marques réorientent leurs budgets de la diffusion linéaire vers l'inventaire de télévision connectée adressable pour atteindre les téléspectateurs plus jeunes qui coupent le câble. Fox Corporation a noté que les revenus publicitaires de Tubi ont augmenté de 31 % au quatrième trimestre 2024 en raison de cette migration. [2]Fox Corporation, "Tubi dépasse 97 millions d'utilisateurs actifs mensuels et 10 milliards d'heures de streaming en 2024," foxcorporation.com Les canaux programmatiques offrent des enchères en temps réel, le plafonnement de fréquence et une attribution en boucle fermée que la télévision linéaire ne peut pas égaler. Les campagnes politiques allouent des dollars supplémentaires au FAST parce que les impressions sont rentables et très ciblées. La hausse de la demande fait monter les taux d'occupation au-dessus de 90 % lors d'événements phares tels que le Super Bowl, où les ventes publicitaires combinées de FOX et Tubi ont dépassé 800 millions USD en 2025. Le moteur à court terme stimule le marché de la télévision en streaming gratuite financée par la publicité en élargissant la base d'annonceurs et en améliorant le rendement de monétisation par heure diffusée.

Monétisation du catalogue de studios dormants via les bibliothèques FAST

Les studios débloquent une valeur incrémentale à partir de catalogues patrimoniaux en accordant des licences de contenu épisodique dans des chaînes FAST dédiées. Lionsgate et NBCUniversal organisent des ensembles thématiques qui se diffusent en continu, créant des flux de revenus permanents sans dépenses de production nouvelles. Le modèle prolonge la durée de vie des séries plus anciennes, les présente à de nouveaux publics et améliore la découvrabilité. À mesure que davantage de propriétaires de droits adoptent cette stratégie, la richesse du contenu s'élargit, le temps passé par les téléspectateurs augmente et l'offre d'inventaire publicitaire s'accroît. L'impact à long terme est amplifié sur des marchés tels que l'Inde et le Royaume-Uni, où les bibliothèques d'archives sont profondes mais peu exposées dans les fenêtres numériques.

Formats publicitaires interactifs et achetables stimulant les CPM

Les formats interactifs transforment les impressions passives en engagement mesurable. BrightLine a observé des taux d'engagement trois à cinq fois plus élevés pour la vidéo à achat par pression que pour le pré-roll standard en 2024. [3]BrightLine, "Taux d'engagement des publicités interactives sur télévision connectée," brightline.tv Disney a intégré des codes QR et des invites de télécommande, permettant aux téléspectateurs de réaliser des transactions sans quitter l'écran. Les annonceurs récompensent les meilleures performances avec des primes de CPM de 25 à 40 %, augmentant les revenus par heure pour les plateformes. Les outils d'IA personnalisent les superpositions en fonction des signaux démographiques et comportementaux, optimisant la probabilité de conversion en temps réel. Le succès précoce alimente un déploiement rapide, faisant des options interactives un catalyseur à court terme pour le marché de la télévision en streaming gratuite financée par la publicité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des taux de fraude publicitaire programmatique | -2.1% | Plus élevé sur les marchés à forte composante programmatique dans le monde | Court terme (≤ 2 ans) |

| Escalade des coûts de licence de contenu | -3.4% | Marchés de contenu premium à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Fatigue de découverte des chaînes et désabonnement | -1.7% | Amérique du Nord et Europe, émergent sur les marchés FAST matures | Moyen terme (2 à 4 ans) |

| Renforcement de la réglementation sur la protection des données | -1.9% | L'UE et la Californie en tête, adoption mondiale croissante | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des taux de fraude publicitaire programmatique

Le trafic invalide sape la confiance des annonceurs et érode le potentiel de dépenses. Les impressions frauduleuses gonflent les rapports de campagne, incitant les agences à exiger une vérification plus stricte et à transférer les budgets vers des inventaires certifiés. Les plateformes investissent dans ads.txt, le filigrane SSAI et les audits tiers accrédités par le MRC pour atténuer la menace, ajoutant des coûts de conformité qui réduisent les marges. Le frein à court terme réduit les taux de remplissage effectifs jusqu'à ce que les mesures de protection s'étendent à l'échelle mondiale.

Escalade des coûts de licence de contenu

La concurrence pour les films phares et les sports fait monter les frais par heure, mettant sous pression les opérateurs qui dépendent fortement de bibliothèques tierces. Les détenteurs de droits orientent les titres premium vers leurs propres services, créant une rareté qui fait monter les prix des catalogues restants. Les chaînes FAST plus petites acceptent soit des marges plus minces, soit quittent des catégories, entraînant une consolidation potentielle du marché. Le frein à moyen terme pèse sur l'EBIT à mesure que les licences dépassent la croissance du rendement publicitaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par genre de contenu : les chaînes sportives captent la demande premium

La programmation sportive a affiché un CAGR de 21,95 % jusqu'en 2031, dépassant tous les autres genres sur le marché de la télévision en streaming gratuite financée par la publicité. Les compétitions en direct créent un visionnage à heure fixe qui commande des primes de CPM supérieures à 45 USD, environ 60 % plus élevées que les rotations de catalogues scénarisés. La taille du marché de la télévision en streaming gratuite financée par la publicité pour les sports a fortement augmenté après que CBS Sports a lancé la chaîne FAST de la Ligue des champions de l'UEFA, qui a diffusé à des audiences supplémentaires au-delà des foyers abonnés à la télévision payante. Les diffuseurs verrouillent des droits qui maximisent les créneaux publicitaires tandis que les athlètes gagnent en visibilité accrue dans les segments qui coupent le câble. Cependant, l'inflation des licences limite les acteurs plus petits à sécuriser des événements de premier rang, renforçant l'avantage des réseaux disposant de portefeuilles de droits existants. L'inventaire sportif stimule également le co-visionnage, améliorant les indicateurs de portée des foyers importants pour les grandes marques.

Les films restent l'ancre de volume à 25,10 % de part de marché, remplissant les créneaux hors pointe avec des titres familiers qui maintiennent de longs temps de visionnage. La diversité des genres élargit les catégories d'annonceurs, incitant les studios à organiser des sous-chaînes par époque ou franchise. Les actualités, les programmes pour enfants et les émissions non scénarisées complètent les offres qui reflètent les grilles câblées traditionnelles tout en tirant parti de l'économie de la distribution numérique. La part de marché de la télévision en streaming gratuite financée par la publicité de chaque genre reflète à la fois les coûts de contenu et l'élasticité de la demande des annonceurs, poussant les opérateurs vers des grilles équilibrées qui optimisent les revenus par diffusion.

Par format de chaîne : l'héritage linéaire rencontre l'accélération à la demande

Les chaînes FAST linéaires détenaient 67,20 % du visionnage en 2025, les habitudes de visionnage passif se perpétuant depuis la télévision hertzienne. Les grilles prévisibles simplifient la planification publicitaire et réduisent les frais de droits car les studios vendent souvent des packages exclusivement linéaires. Dans le même temps, les bibliothèques à la demande se sont développées à un CAGR de 22,97 %, soulignant l'évolution des préférences des téléspectateurs cherchant à contrôler leurs horaires. L'insertion dynamique de publicités dans les flux à la demande améliore la précision du ciblage et génère des hausses de CPM de 15 à 20 %, compensant partiellement les coûts de contenu plus élevés.

Les modèles hybrides se développent à mesure que des plateformes telles que Pluto TV mélangent des chaînes en direct avec des rayons de vidéo à la demande sous une interface unique. Cette conception allonge la durée moyenne des sessions en permettant une migration transparente des flux organisés vers le visionnage en rafale. La taille du marché de la télévision en streaming gratuite financée par la publicité gagne en résilience car l'inventaire publicitaire est diversifié entre les formats, amortissant la volatilité dans tout mode de consommation. À mesure que les personnes n'ayant jamais eu le câble vieillissent vers des cohortes à dépenses plus élevées, le linéaire peut céder une part incrémentale à la vidéo à la demande, mais un déplacement complet est peu probable dans la fenêtre de prévision.

Par plateforme de distribution : force des OEM et dynamisme des télécoms

Les écosystèmes de téléviseurs intelligents OEM représentaient 41,10 % des revenus en 2025, menés par Samsung TV Plus et LG Channels, qui occupent des emplacements d'interface premium lors de la configuration de l'appareil. Leur avantage zéro installation offre une échelle d'audience qui attire les meilleurs annonceurs et partenaires de contenu. Pendant ce temps, les plateformes télécoms et FAI croissent à un CAGR de 22,50 % alors que les fournisseurs regroupent des grilles FAST avec des forfaits haut débit pour réduire le désabonnement. Xumo de Comcast et l'intégration de Cox illustrent comment les opérateurs de connectivité établis peuvent monétiser les relations de facturation existantes.

Les agrégateurs OTT tels que Tubi et Pluto TV se démarquent par de vastes catalogues et une personnalisation pilotée par les données. Les applications de diffuseurs exploitent l'équité de marque et les simuldiffusions linéaires pour capter des audiences de niche. L'intensité concurrentielle stimule l'expérimentation dans les interfaces utilisateur, où les recommandations et la navigation vocale luttent contre la fatigue de navigation entre chaînes. À mesure que les voies de distribution se multiplient, les propriétaires de contenu doivent orchestrer les fenêtres de droits entre partenaires tout en préservant l'intégrité des CPM.

Par type d'appareil : les écrans du salon en tête, mais le mobile monte en puissance

Les téléviseurs intelligents représentaient 53,60 % des heures de visionnage en 2025, maintenant leur leadership car les familles préfèrent les grands écrans pour le divertissement communautaire. Les raccourcis de télécommande vocale et les guides EPG simplifient la découverte, maintenant des niveaux d'engagement supérieurs à 110 minutes par session. Les clés de streaming modernisent les anciens téléviseurs, élargissant la portée auprès des foyers soucieux des coûts. En revanche, les mobiles et tablettes progressent à un CAGR de 22,30 % alors que la génération Z et la génération Alpha regardent des formats courts et des extraits en déplacement.

Le comportement multi-appareils s'intensifie à mesure que les audiences commencent un épisode sur mobile pendant les trajets et le terminent sur la télévision à la maison, compliquant la gestion de la fréquence pour les annonceurs. Les sociétés de mesure déploient des graphes d'appareils déterministes pour relier les expositions entre les écrans, préservant l'efficacité des campagnes. Le secteur de la télévision en streaming gratuite financée par la publicité conçoit de plus en plus des créations avec des mises en page adaptatives qui s'adaptent aux formats portrait et grand écran sans compromettre la sécurité de la marque.

Par type d'inventaire publicitaire : dominance de la vidéo avec une hausse interactive

Les publicités vidéo en flux ont contribué à 78,20 % des impressions en 2025 car elles correspondent parfaitement aux spots télévisés traditionnels de 15 et 30 secondes que les acheteurs médias comprennent. La standardisation par l'IAB assure une diffusion et une mesure transparentes entre les sources d'approvisionnement. Les unités interactives et achetables, bien que représentant seulement 6,10 % de l'inventaire, augmentent à un CAGR de 22,40 % alors que les spécialistes du marketing à la performance recherchent des actions attribuables. Les invites de code QR et les clics sur la télécommande réduisent les frictions et génèrent des taux de conversion supérieurs à 2 %.

Les bannières superposées et les prises de contrôle de parrainage diversifient la charge publicitaire, offrant aux marques une fréquence rentable entre les pods vidéo. Les enchères programmatiques allouent l'inventaire en millisecondes en fonction de la valeur du segment d'audience, améliorant le rendement global. À mesure que les créations évoluent vers des expériences personnalisées, le marché de la télévision en streaming gratuite financée par la publicité débloque des flux de revenus supplémentaires sans augmenter le temps publicitaire total par heure, protégeant la satisfaction des téléspectateurs.

Analyse géographique

L'Amérique du Nord a capturé 71,10 % du marché de la télévision en streaming gratuite financée par la publicité en 2025, soutenue par une couverture haut débit mature et un écosystème publicitaire maîtrisant les achats programmatiques. Le cycle électoral américain a provoqué des pics de publicité politique qui ont rempli 100 % de l'inventaire FAST de prime time des semaines à l'avance, prouvant l'évolutivité pour les événements phares. Des lois sur la vie privée telles que la CCPA introduisent des charges de conformité mais favorisent la confiance qui sous-tend les tarifs premium. Le Canada reflète ces tendances alors que 46 % des foyers ont abandonné le câble en 2024, se tournant vers le FAST pour réduire les coûts.

L'Europe est fragmentée par la langue et la réglementation, mais gagne du terrain à mesure que les hausses de prix des abonnements poussent les consommateurs vers des alternatives gratuites. Le RGPD a augmenté les coûts de traitement des données ; néanmoins, il rassure les annonceurs sur la qualité de l'inventaire. Le doublage par IA réduit les dépenses de localisation jusqu'à 70 %, accélérant les déploiements transfrontaliers. Des marchés tels que l'Allemagne et l'Espagne voient des diffuseurs s'associer avec des fabricants d'appareils pour préinstaller des services FAST nationaux, maintenant le contenu local en bonne place.

L'Asie-Pacifique affiche le CAGR le plus rapide à 22,10 % jusqu'en 2031. Les cultures axées sur les smartphones en Inde, en Indonésie et aux Philippines regardent des séries dramatiques financées par la publicité compressées dans des proxies à faible bande passante. La Corée du Sud défend des chaînes FAST originales exportées dans toute la région, soutenues par des subventions gouvernementales pour le contenu culturel. Les opérateurs télécoms regroupent des données en franchise pour le streaming, contournant les obstacles à l'accessibilité financière. Des environnements réglementaires divers exigent de l'agilité, mais l'investissement dans la localisation est rentable à mesure que les annonceurs ciblent la classe moyenne en expansion de la région.

Paysage concurrentiel

Le marché de la télévision en streaming gratuite financée par la publicité reste modérément concentré, aucun acteur ne contrôlant plus de 15 % des heures mondiales. Les plateformes OEM exploitent le matériel pour intégrer les utilisateurs sans effort, créant des avantages concurrentiels durables. Les agrégateurs centrés sur le contenu se différencient par la profondeur de la bibliothèque et la précision des recommandations, comme en témoigne Tubi dépassant 97 millions d'utilisateurs actifs mensuels en 2024. Les diffuseurs couvrent les revenus linéaires en transformant les catalogues en chaînes FAST, tandis que les télécoms cherchent un ARPU supplémentaire via des packages intégrés.

L'innovation technologique façonne les positions concurrentielles. Les dépôts de brevets autour de la mise en cache en périphérie et des intégrations vectorielles révèlent une course aux armements pour réduire la latence et améliorer la personnalisation. L'activation des publicités interactives nécessite des SDK propriétaires, liant les annonceurs à des écosystèmes qui démontrent une conversion supérieure. La compétence en matière de confidentialité des données devient un argument de vente lors de la conclusion de partenariats de marque dans le cadre de réglementations en évolution. La hausse des coûts de licence incite à l'intégration verticale, déclenchant des acquisitions telles que l'achat de Vizio par Walmart pour 2,3 milliards USD, qui associe le matériel télévisuel, les services FAST et les opportunités de médias de vente au détail.

Des opportunités d'espaces blancs persistent sur les marchés émergents non anglophones où les quotas de contenu local créent des barrières à l'entrée pour les acteurs mondiaux. Les partenariats avec des studios régionaux ou des conseils médiatiques gouvernementaux débloquent des catalogues qui résonnent culturellement. Les opérateurs plus petits peuvent se consolider ou se spécialiser dans des genres tels que les telenovelas ou l'esport pour échapper aux désavantages d'échelle. Sur la période de prévision, le leadership dépendra du contrôle du contenu, de la sophistication des données et de l'expérience utilisateur multi-appareils.

Leaders du secteur de la télévision en streaming gratuite financée par la publicité

Amazon.com, Inc.

Fox Corporation (Tubi, Inc.)

Paramount Global (Pluto Inc.)

Roku, Inc.

Comcast Corporation (Xumo, LLC)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Outbrain a acquis Teads pour 900 millions USD afin de fusionner la recommandation de contenu avec l'inventaire vidéo de la télévision connectée.

- Février 2025 : Walmart a finalisé un accord de 2,3 milliards USD pour Vizio, acquérant une marque de téléviseurs intelligents et une position dans le streaming FAST.

- Février 2025 : Fox Corporation a annoncé que Tubi avait atteint 97 millions d'utilisateurs actifs mensuels et 10 milliards d'heures de streaming en 2024.

- Février 2025 : Le Super Bowl LIX sur FOX et Tubi a généré 800 millions USD de revenus publicitaires combinés.

Portée du rapport mondial sur le marché de la télévision en streaming gratuite financée par la publicité

| Chaînes de films |

| Chaînes d'actualités |

| Chaînes sportives |

| Chaînes de téléréalité et non scénarisées |

| Chaînes pour enfants et familles |

| Chaînes documentaires et éducatives |

| Chaînes FAST linéaires |

| Bibliothèques AVOD à la demande |

| Plateformes de téléviseurs intelligents appartenant aux OEM |

| Agrégateurs OTT (Pluto, Tubi, etc.) |

| Applications appartenant aux diffuseurs |

| Plateformes télécoms et FAI |

| Téléviseurs intelligents |

| Clés et boîtiers de streaming |

| Mobiles et tablettes |

| Ordinateurs de bureau et portables |

| Publicités vidéo en flux |

| Publicités interactives et achetables |

| Parrainage et chaînes de marque |

| Publicités programmatiques superposées et display |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par genre de contenu | Chaînes de films | ||

| Chaînes d'actualités | |||

| Chaînes sportives | |||

| Chaînes de téléréalité et non scénarisées | |||

| Chaînes pour enfants et familles | |||

| Chaînes documentaires et éducatives | |||

| Par format de chaîne | Chaînes FAST linéaires | ||

| Bibliothèques AVOD à la demande | |||

| Par plateforme de distribution | Plateformes de téléviseurs intelligents appartenant aux OEM | ||

| Agrégateurs OTT (Pluto, Tubi, etc.) | |||

| Applications appartenant aux diffuseurs | |||

| Plateformes télécoms et FAI | |||

| Par type d'appareil | Téléviseurs intelligents | ||

| Clés et boîtiers de streaming | |||

| Mobiles et tablettes | |||

| Ordinateurs de bureau et portables | |||

| Par type d'inventaire publicitaire | Publicités vidéo en flux | ||

| Publicités interactives et achetables | |||

| Parrainage et chaînes de marque | |||

| Publicités programmatiques superposées et display | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la télévision en streaming gratuite financée par la publicité ?

Le marché est évalué à 14,33 milliards USD en 2026 et est en bonne voie pour atteindre 31,29 milliards USD d'ici 2031.

À quelle vitesse le contenu sportif se développe-t-il sur les plateformes FAST ?

Les chaînes sportives se développent à un CAGR de 21,95 % jusqu'en 2031, le plus élevé parmi tous les genres.

Pourquoi les annonceurs migrent-ils de la télévision linéaire vers le FAST ?

Les annonceurs bénéficient d'une portée adressable, d'une optimisation en temps réel et de résultats mesurables, conduisant à des rendements plus élevés que la diffusion traditionnelle.

Quelle région est en tête dans l'adoption du FAST ?

L'Amérique du Nord détient 71,10 % des revenus mondiaux, aidée par une forte pénétration des téléviseurs intelligents et la maturité programmatique.

Quel rôle jouent les fabricants de téléviseurs intelligents OEM sur le marché ?

Les OEM tels que Samsung et LG préinstallent des services FAST, sécurisant 41,10 % des revenus de la plateforme en tirant parti de la distribution par défaut sur les nouveaux téléviseurs.

Comment les publicités interactives améliorent-elles les revenus ?

Les formats interactifs et achetables multiplient l'engagement jusqu'à cinq fois et commandent des primes de CPM de 25 à 40 %, stimulant la monétisation pour les plateformes.

Dernière mise à jour de la page le: