Taille et Part du Marché de la Télévision Mobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.85 Milliards de dollars |

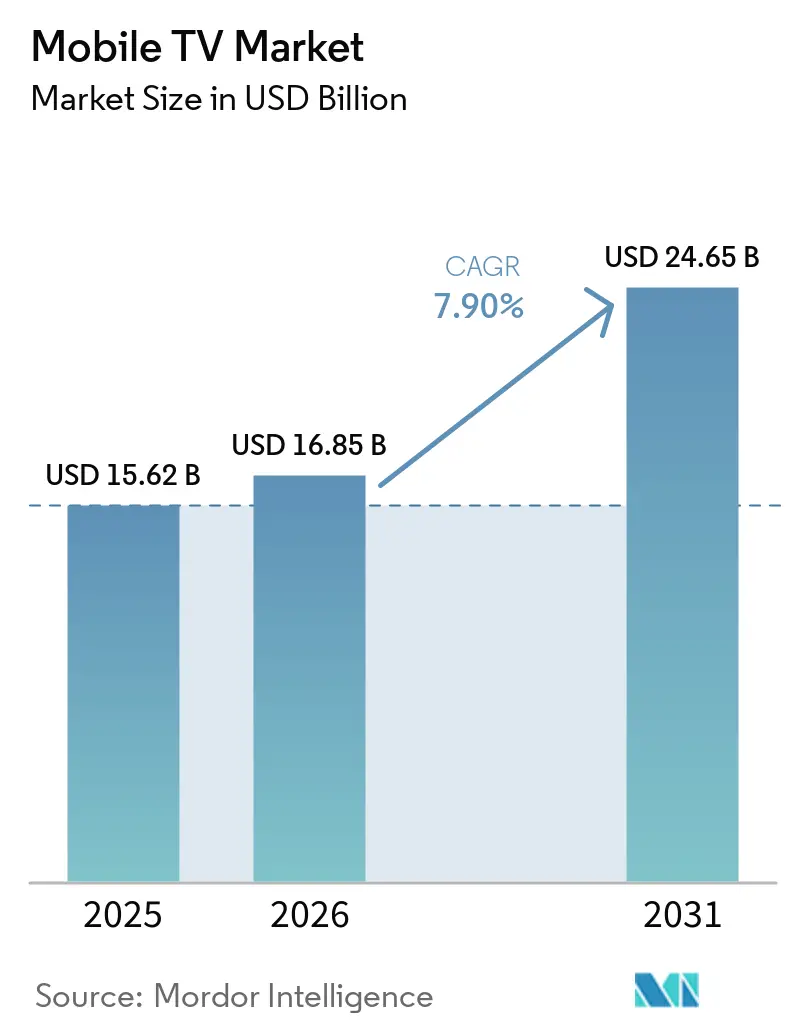

| Taille du Marché (2031) | 24.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.90% CAGR |

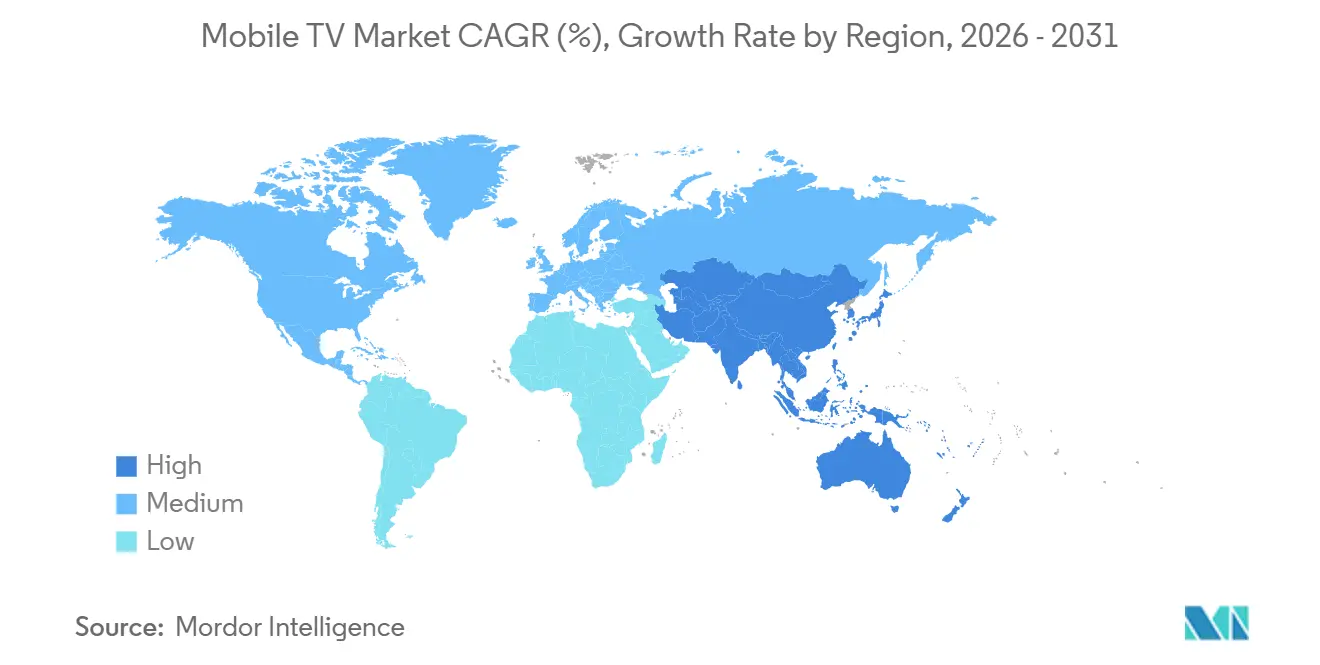

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

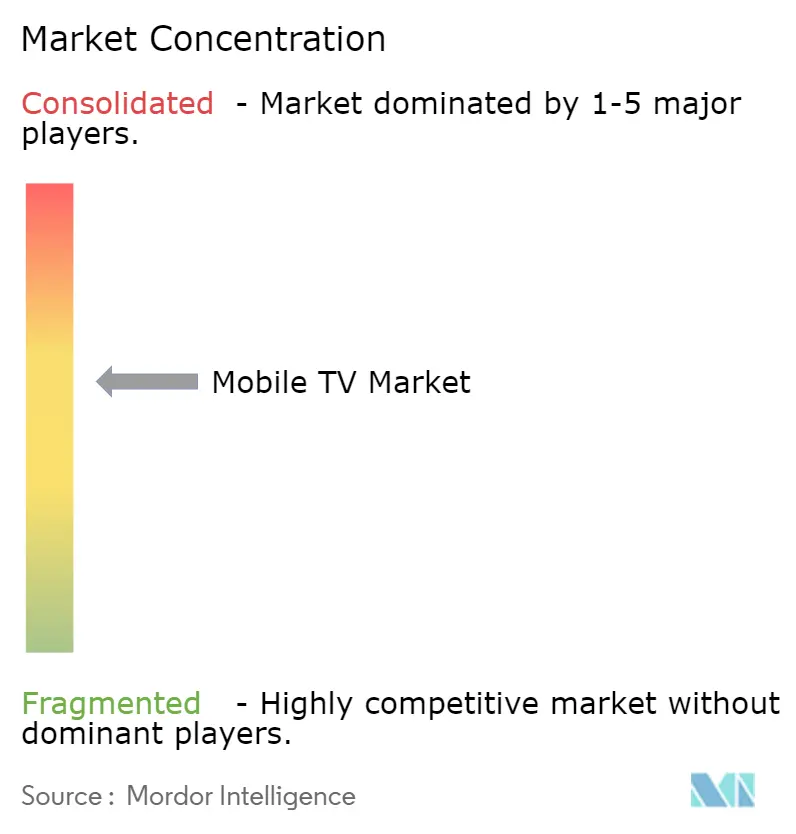

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Télévision Mobile par Mordor Intelligence

La taille du marché de la télévision mobile devrait passer de 15,62 milliards USD en 2025 à 16,85 milliards USD en 2026 et atteindre 24,65 milliards USD d'ici 2031, avec un TCAC de 7,9 % sur la période 2026-2031. Un glissement de la diffusion linéaire vers des formats hybrides freemium financés par la publicité accélère l'expansion des revenus, tandis que les réseaux 5G à faible latence et les smartphones à moins de 50 USD génèrent une nouvelle demande. Les acteurs du secteur déploient l'agrégation télécommunications-satellite pour les sports premium, adoptent des superpositions d'achat qui augmentent le revenu moyen par utilisateur, et optimisent les applications pour le matériel d'entrée de gamme afin de préserver l'engagement. La pression concurrentielle pousse à l'intégration verticale de la production de contenu et à l'expérimentation de la diffusion 5G eMBMS pour réduire les coûts de livraison.

Principaux Enseignements du Rapport

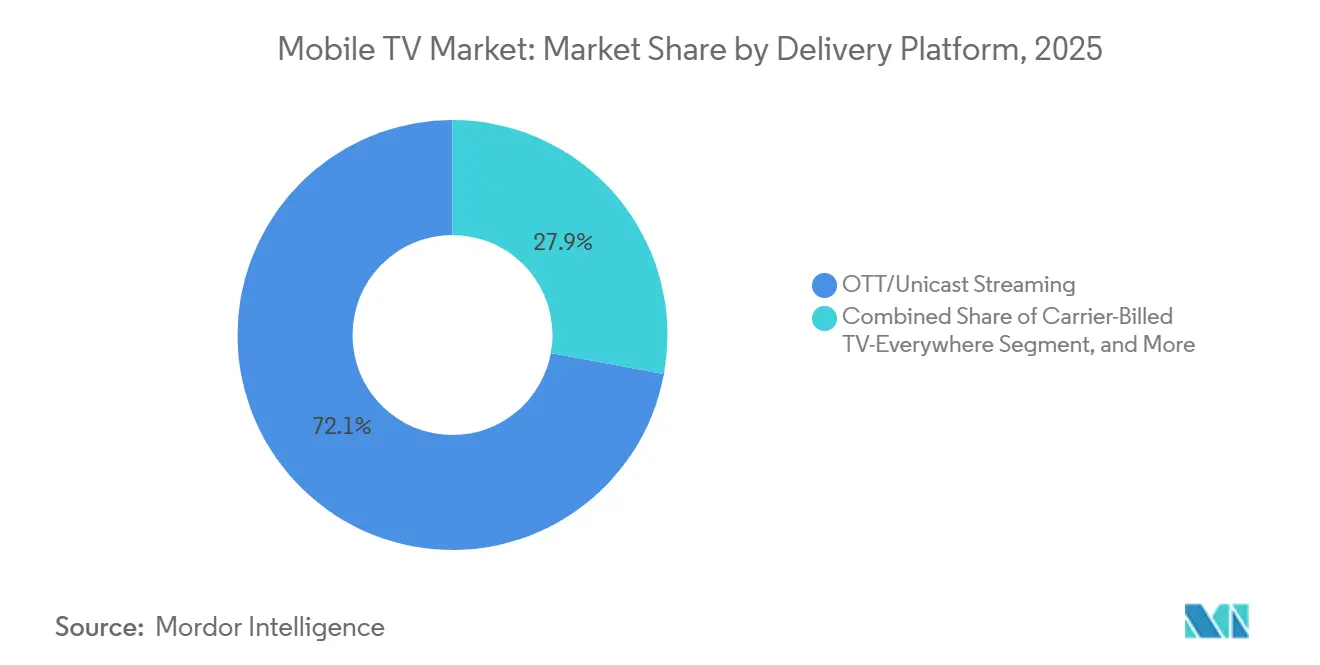

- Par plateforme de diffusion, la diffusion en continu OTT en monodiffusion a capturé 72,1 % du marché de la télévision mobile, tandis que la diffusion 5G devrait croître à un TCAC de 9,4 % sur 2026-2031.

- Par type d'appareil, les smartphones représentaient 82,8 % du marché de la télévision mobile en 2025 ; les objets connectés portables devraient se développer à un TCAC de 9,1 % jusqu'en 2031.

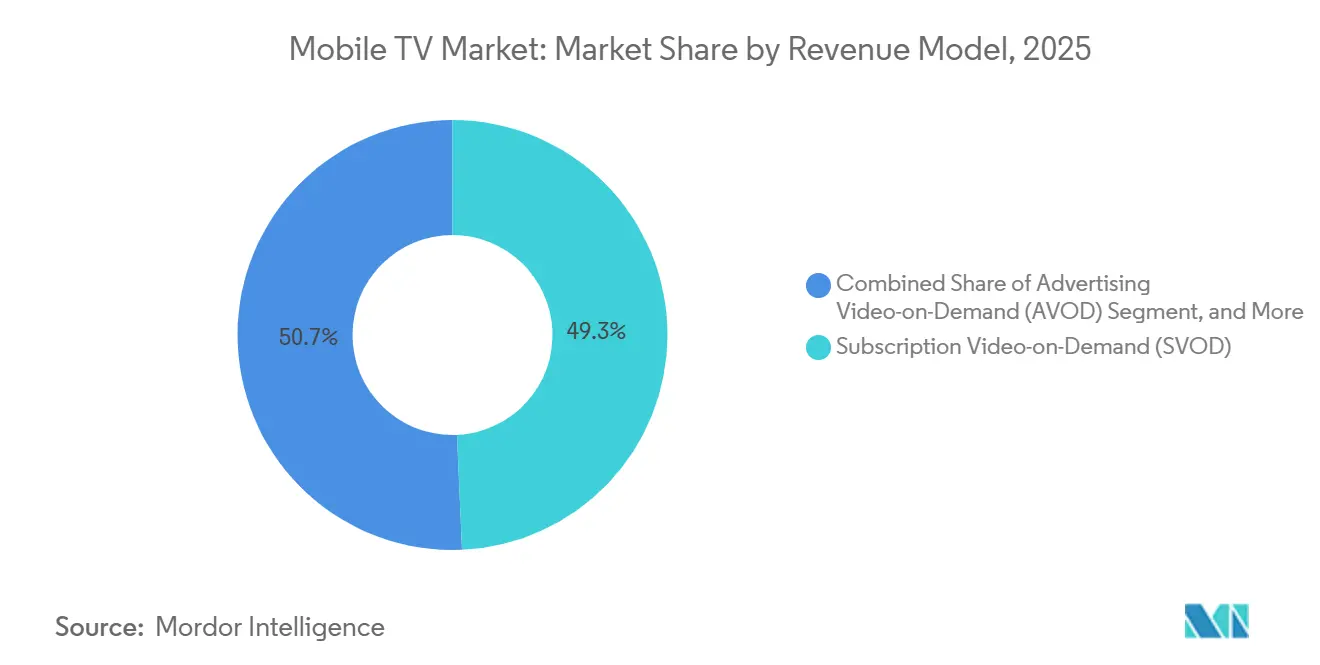

- Par modèle de revenus, le SVOD représentait 49,3 % du marché de la télévision mobile en 2025, mais les chaînes hybrides freemium et FAST constituent le segment à la croissance la plus rapide, avec un TCAC de 9,7 %.

- Par type de contenu, les sports en direct ont enregistré le TCAC le plus élevé à 10,1 %, dépassant le divertissement et les films, qui représentaient 36,4 % de la part du marché de la télévision mobile en 2025.

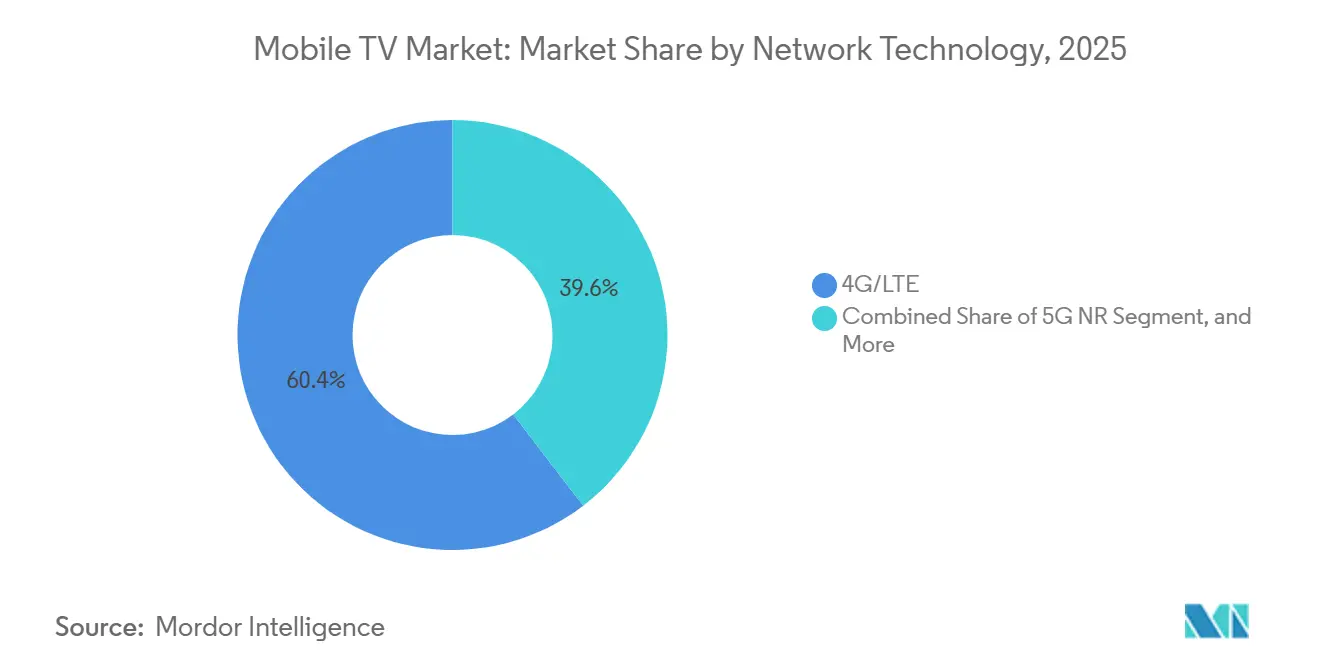

- Par technologie réseau, la 4G/LTE représentait 60,4 % du marché de la télévision mobile en 2025 ; la 5G NR devrait se développer à un TCAC de 10,3 % jusqu'en 2031.

- Par système d'exploitation, Android représentait 77,5 % de la taille du marché de la télévision mobile en 2025 ; HarmonyOS et les autres systèmes d'exploitation devraient se développer à un TCAC de 9,8 % jusqu'en 2031.

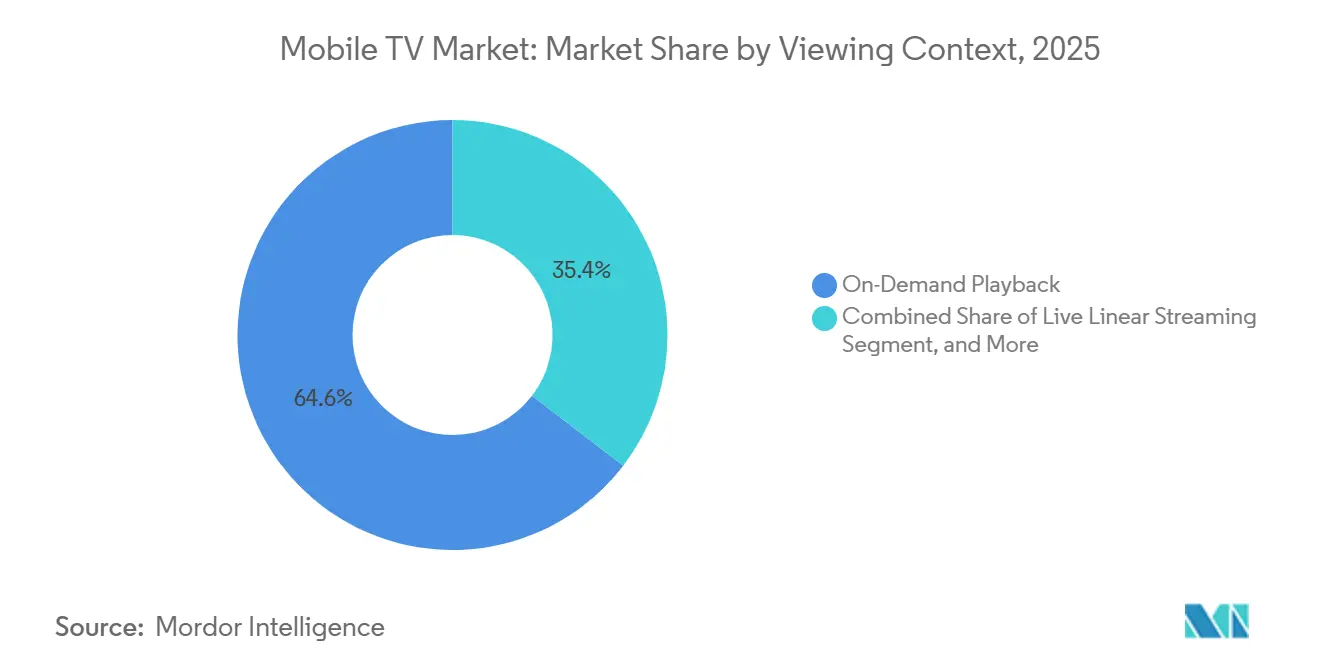

- Par contexte de visionnage, la lecture à la demande représentait 64,6 % de la taille du marché de la télévision mobile en 2025 ; la diffusion linéaire en direct devrait se développer à un TCAC de 10,2 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait 35,8 % du marché de la télévision mobile en 2025, et devrait progresser à un TCAC de 8,8 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Télévision Mobile

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des Réseaux 5G en Bande Médiane | +1.5% | Mondial, porté par l'Amérique du Nord, la Chine, la Corée du Sud, les États du Golfe | Moyen terme (2-4 ans) |

| Essor de la Monétisation Hybride AVOD + SVOD | +1.3% | Mondial, notamment en Amérique du Nord, en Europe, dans les grandes métropoles d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Accessibilité des Smartphones dans les Marchés Émergents | +1.1% | Afrique subsaharienne, Asie du Sud, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Agrégation Télécommunications-Satellite pour les Événements en Direct | +0.9% | Amérique du Nord, Europe, Moyen-Orient, extension vers l'Amérique latine | Moyen terme (2-4 ans) |

| Pré-mise en Cache Prédictive par IA Native en Périphérie | +0.8% | Adoption précoce mondiale en Amérique du Nord, en Chine, en Corée du Sud | Moyen terme (2-4 ans) |

| Intégration de la Vidéo Achetable Stimulant le Revenu Moyen par Utilisateur | +0.7% | Amérique du Nord, Chine, Corée du Sud, en hausse en Asie du Sud-Est et en Amérique latine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion des Réseaux 5G en Bande Médiane

Les déploiements nationaux de la 5G permettent un débit soutenu supérieur à 500 Mbps, ce qui prend en charge des flux 4K simultanés et des superpositions interactives. La Corée du Sud a recensé 17,49 millions d'abonnés 5G en 2025 avec des vitesses de téléchargement moyennes de 1 064 Mbps, permettant à 2 millions de téléspectateurs simultanés de regarder les matchs de K-League sur Coupang Play. Les opérateurs américains ont achevé leurs déploiements en bande C la même année, et les premiers essais de diffusion 5G ont diffusé les flux de la Coupe du Monde de la FIFA à des milliers de personnes sans pénalités de coût par flux.[1]SES, "SES et Verizon s'associent pour diffuser la Coupe du Monde de la FIFA en streaming mobile," ses.com La réduction des coûts de livraison permet aux opérateurs de réinvestir les économies réalisées dans des droits exclusifs ou des offres groupées à tarification nulle, stimulant ainsi la croissance des abonnés.

Essor de la Monétisation Hybride AVOD + SVOD

Les plateformes superposent désormais des offres financées par la publicité sous les niveaux premium afin de maximiser la portée tout en préservant les abonnés à revenu moyen par utilisateur élevé. Netflix et Disney+ ont orienté une grande partie des inscriptions de 2025 vers des niveaux publicitaires à prix réduit, notant un taux de désabonnement plus faible par rapport aux cohortes SVOD uniquement.[2]CNBC, "Les services de streaming HBO Max et Paramount+ vont fusionner," cnbc.com Pluto TV de Paramount a atteint la rentabilité avec plus de 250 chaînes FAST en maintenant les coûts par flux en dessous de 0,10 USD. Les modèles hybrides luttent contre la saturation dans les régions développées et améliorent l'accessibilité dans les marchés émergents où la volonté de payer reste limitée.

Accessibilité des Smartphones dans les Marchés Émergents

Les appareils Android à moins de 50 USD ont permis une première utilisation de la vidéo en Afrique et en Asie du Sud, entraînant une hausse de 35 % des téléchargements d'applications dans les six mois suivant les lancements pilotes au Nigeria, au Kenya et en Tanzanie. En Inde, les prix de vente moyens ont chuté à 180 USD en 2025, permettant aux opérateurs télécoms de regrouper les droits de cricket mobile avec des forfaits prépayés coûtant 299 INR (3,60 USD). Les fournisseurs optimisent les codecs et les débits adaptatifs pour les flux par défaut en 360p, ainsi que les téléchargements hors ligne pour les appareils d'entrée de gamme afin de préserver l'engagement.

Agrégation Télécommunications-Satellite pour les Événements en Direct

Les hybrides opérateur-satellite garantissent la bande passante lors des grands tournois. Verizon et SES ont utilisé O3b mPOWER pour acheminer les flux de la Coupe du Monde de la FIFA en 2025, préservant l'expérience utilisateur lorsque les cellules urbaines sont saturées. Le projet Kuiper d'Amazon étendra la couverture du Thursday Night Football aux zones rurales d'Amérique du Nord à partir de 2026. La Commission fédérale des communications et l'Union internationale des télécommunications ont harmonisé le spectre pour minimiser les interférences, permettant une capacité satellitaire à la demande sans déploiements de fibre et élargissant les audiences rurales adressables.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Inflation Croissante des Licences de Contenu | -1.2% | Mondial, aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Rareté du Spectre pour la Diffusion eMBMS | -0.6% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Réaction Réglementaire contre la Tarification Nulle des Données | -0.5% | Union européenne, Royaume-Uni, Inde, émergente en Amérique latine | Court terme (≤ 2 ans) |

| Limites Thermiques des Batteries pour le Streaming à 6 GHz | -0.4% | Mondial, plus prononcé dans les régions tropicales et subtropicales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Inflation Croissante des Licences de Contenu

Via LA a relevé les plafonds annuels du pool de brevets H.264 à 4,5 millions USD en 2025, en hausse de 29 % depuis 2022.[3]Streaming Media, "Intégration de la Vidéo Achetable et Mises à Jour des Licences H.264," streamingmedia.com Les studios hollywoodiens ont simultanément allongé les fenêtres d'exclusivité en salles, retardant la disponibilité sur les services SVOD mobiles. La hausse des coûts des droits comprime les marges car les utilisateurs mobiles se désabonnent rapidement lorsque les catalogues se réduisent. Plusieurs plateformes se sont tournées vers les productions originales, mais le lourd investissement de CJ ENM a tout de même produit une perte d'exploitation au quatrième trimestre 2025, soulignant le risque d'exécution.

Réaction Réglementaire contre la Tarification Nulle des Données

Les tribunaux européens ont statué que la tarification nulle viole les règles d'ouverture d'internet, et le BEREC a documenté 47 accords non conformes en 2025.[4]BEREC, "Le BEREC publie le rapport 2025 sur les pratiques de tarification nulle en Europe," berec.europa.eu L'Ofcom a suivi avec des orientations similaires au Royaume-Uni. Ces décisions suppriment une subvention de distribution clé qui aidait les plateformes à pénétrer les marchés sensibles aux prix, les obligeant à se concurrencer sur le contenu et l'expérience utilisateur plutôt que sur les données gratuites. Une adoption plus lente est probable là où les coûts par gigaoctet restent élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Plateforme de Diffusion : Le Délestage par Diffusion Gagne du Terrain

L'OTT en monodiffusion représentait 72,1 % des revenus en 2025, mais la diffusion 5G devrait se développer à un TCAC de 9,4 %. Les opérateurs privilégient l'eMBMS car une seule transmission sert un nombre illimité de téléspectateurs, réduisant les coûts de pointe. Les allocations de spectre américaines de 60 MHz en bande médiane soutiennent les essais commerciaux. La télévision facturée par l'opérateur conserve une pertinence de niche pour les offres groupées d'informations en direct et de sports, tandis que les voies hybrides satellite couvrent les zones rurales où la fibre est rare.

La parité de performance de l'eMBMS avec la monodiffusion, une latence inférieure à 200 ms pour le 1080p60, a été prouvée lors des essais de la Coupe du Monde 2025. L'élan réglementaire au sein de l'Union européenne de radiodiffusion pour des normes transfrontalières pourrait accélérer l'adoption. Les diffuseurs traditionnels qui passent aux applications directes, comme GloboPop appartenant à Globo, illustrent un glissement du transport en gros vers la propriété par le consommateur.

Par Type d'Appareil : Les Objets Connectés Portables Signalent un Changement de Format

Les smartphones ont capturé 82,8 % des revenus de 2025 et restent l'appareil de visionnage principal du marché de la télévision mobile. Les objets connectés portables, notamment les lunettes de réalité virtuelle et de réalité augmentée, devraient croître à un TCAC de 9,1 % avec des produits comme les Ray-Ban Display de Meta à 799 USD et le futur N50 d'Apple à moins de 1 000 USD qui améliorent la mobilité. Les tablettes servent des niches communautaires et éducatives, tandis que les téléphones à fonctionnalités basiques capables de vidéo comblent les lacunes en matière d'accessibilité. L'adoption croissante des smartphones et des objets connectés portables est portée par les avancées technologiques, l'accessibilité financière et la demande croissante de solutions de divertissement nomades.

Les objets connectés portables nécessitent de nouveaux formats vidéo et un audio spatial, incitant les équipes de contenu à repenser la production. Netflix a introduit un fil de clips en mode portrait en avril 2026, répondant aux habitudes de visionnage en mode portrait, tandis que l'Apple Vision Pro a suscité un intérêt précoce des développeurs pour la narration en 3D malgré une adoption limitée. Le glissement vers les objets connectés portables et les technologies immersives devrait redéfinir les stratégies de création de contenu, les entreprises investissant dans des formats innovants pour répondre aux préférences évolutives des consommateurs.

Par Modèle de Revenus : Le Freemium Brouille les Frontières

Le SVOD représentait 49,3 % des revenus de 2025, mais le freemium hybride et le FAST progressent à un TCAC de 9,7 %. Le segment de la vidéo à la demande par abonnement (SVOD) continue de dominer le marché, porté par sa capacité à offrir du contenu premium et des sorties exclusives. Cependant, la croissance des modèles freemium hybrides et des plateformes de télévision en streaming gratuite financée par la publicité (FAST) remodèle le paysage concurrentiel. Pluto TV illustre l'économie à faible coût des plateformes FAST, qui maintiennent leur rentabilité même avec un faible revenu moyen par utilisateur (ARPU). Les grands acteurs comme Netflix et Disney+ ont introduit des niveaux financés par la publicité, qui se sont avérés efficaces pour réduire le taux de désabonnement et élargir leur audience. Le paiement à la séance reste pertinent pour les événements de premier plan, comme les combats UFC tarifés entre 70 et 80 USD par événement, bien que sa part de marché soit en déclin progressif.

Les réglementations autorisent actuellement les modèles hybrides, mais les règles de confidentialité plafonnent les publicités ciblées comportementalement, poussant les plateformes vers le placement contextuel. Les réglementations sur la confidentialité, notamment dans les marchés développés, limitent l'utilisation de publicités ciblées comportementalement, obligeant les plateformes à adopter des placements publicitaires contextuels. Pour les marchés émergents, les niveaux gratuits associés à des liens de commerce achetable monétisent des audiences qui pirataient auparavant du contenu. Dans ces régions, les plateformes exploitent des stratégies de monétisation innovantes, telles que l'intégration de liens de commerce électronique dans le contenu de niveau gratuit, pour capter des revenus auprès d'audiences qui dépendaient historiquement du matériel piraté.

Par Type de Contenu : Les Sports Commandent une Distribution Premium

Les sports en direct sont en passe d'atteindre un TCAC de 10,1 % alors que l'accord de 76 milliards USD de la NBA achemine 247 matchs vers ESPN+, Prime Video et Peacock. Les flux du Thursday Night Football d'Amazon montrent une démographie plus jeune, avec un engagement accru de la génération Z et des millennials. De plus, les réseaux sportifs régionaux explorent des modèles directs aux consommateurs pour fidéliser les bases de fans locales. Le divertissement et les films font face à une escalade des budgets, incitant les studios à se concentrer sur les franchises et les suites qui garantissent des rendements plus élevés. L'information génère un engagement quotidien mais rapporte des marges plus minces en raison des opportunités de monétisation limitées. Le contenu pour enfants croît régulièrement car les parents valorisent la sécurité sans publicité et la programmation éducative, avec des plateformes comme YouTube Kids et Disney+ en tête du segment.

Les fournisseurs doivent obtenir des droits sportifs exclusifs pour réduire le désabonnement, mais les coûts élevés des droits exigent désormais un regroupement sur des catalogues plus larges pour amortir les frais, comme l'a fait Reliance Jio en associant le streaming de l'IPL à des forfaits prépayés. De plus, les partenariats avec les opérateurs télécoms et les fabricants d'appareils deviennent de plus en plus courants, permettant aux fournisseurs d'élargir leur portée et d'offrir des services groupés à des prix compétitifs.

Par Technologie Réseau : La 5G NR Accélère le Délestage

La 4G LTE devrait fournir 60,4 % de la vidéo en 2025, tandis que la 5G NR devrait croître à un taux de croissance annuel composé (TCAC) de 10,3 %. Les vitesses moyennes de 1 064 Mbps en Corée du Sud permettent une interactivité à faible latence, améliorant les expériences utilisateur. Cette capacité est particulièrement bénéfique pour des applications telles que la réalité augmentée (RA), la réalité virtuelle (RV) et la diffusion en direct, qui exigent des connexions à haut débit et stables. De plus, le Wi-Fi 6E offre une latence domestique inférieure de 40 %, bien qu'il s'accompagne d'une consommation de batterie plus élevée. L'abandon des réseaux 3G hérités libère du spectre pour le réaménagement, ce qui devrait soutenir les avancées en matière de connectivité et améliorer l'efficacité des réseaux.

La mise en cache en périphérie s'appuie sur la technologie 5G pour atteindre des sauts inférieurs à 50 millisecondes, réduisant les coûts en stockant les clips vidéo populaires aux emplacements des antennes. Cette approche améliore non seulement les vitesses de livraison vidéo, mais atténue également la congestion du réseau pendant les périodes de pointe. Les fabricants d'appareils font face au défi de gérer les radios pour minimiser la limitation thermique à 6 GHz, un obstacle technique important, notamment dans les climats chauds. Surmonter ce problème est essentiel pour garantir des performances constantes et la satisfaction des utilisateurs dans les régions aux températures extrêmes.

Par Système d'Exploitation : HarmonyOS Défie le Duopole

Android détenait une part de 77,5 % en 2025, mais HarmonyOS croît à un TCAC de 9,8 % alors que Huawei gagne 17 % de la part des appareils mobiles en Chine. HarmonyOS 6 unifie les environnements d'exécution des appareils, facilitant la portabilité du code et permettant une intégration transparente dans l'écosystème de produits Huawei, notamment les smartphones, les tablettes et les appareils IoT. iOS sécurise la valeur dans les régions à revenus élevés grâce aux fonctionnalités SharePlay et audio spatial qui améliorent l'engagement des utilisateurs et stimulent les ventes d'appareils premium. La conformité régionale, comme les règles de pré-approbation du contenu en Chine, façonne les feuilles de route de développement et influence les politiques des boutiques d'applications.

La fragmentation pousse les plateformes à créer des applications tri-natives plus des versions web pour éviter les commissions de 30 % des boutiques, que les développeurs trouvent souvent restrictives. Les taux de prélèvement plus faibles de HarmonyOS attirent les développeurs en offrant un modèle de partage des revenus plus favorable, tandis que les politiques strictes d'Apple continuent de susciter un examen antitrust mondial. De plus, l'adoption croissante de HarmonyOS dans les marchés émergents souligne son potentiel à défier la domination d'Android et d'iOS à long terme.

Par Contexte de Visionnage : La Diffusion Linéaire en Direct Progresse Grâce aux Sports

La consommation de vidéo à la demande dominait à 64,6 % en 2025, mais la diffusion en direct devrait croître à un TCAC de 10,2 % alors que les événements exclusifs se déplacent de plus en plus en ligne. La fonctionnalité de téléchargement pour regarder hors ligne reste essentielle dans les régions où les coûts des données sont élevés ou la couverture réseau peu fiable. Les schémas de gestion des droits numériques liés au matériel, tels que Widevine L1 et FairPlay, jouent un rôle crucial dans la sécurisation des bibliothèques hors ligne et le maintien des géoblocages, garantissant la conformité avec les accords de licence.

Les pics de trafic lors des finales d'événements en direct nécessitent une mise en cache en périphérie pour stabiliser les performances du réseau et réduire la latence. Bien que les positions réglementaires restent neutres, les détenteurs de droits de l'Union européenne font activement pression pour des fenêtres de visionnage hors ligne plus courtes afin de lutter contre le piratage et de protéger les droits de propriété intellectuelle.

Analyse Géographique

L'Asie-Pacifique était en tête avec 35,8 % des revenus de 2025 et conservera le TCAC le plus élevé à 8,8 % jusqu'en 2031. Les 1,2 milliard d'utilisateurs mensuels de vidéo mobile en Chine sur Tencent Video, iQIYI et Douyin constituent la plus grande opportunité par pays. Les offres prépayées de l'Inde incluant les droits de cricket maintiennent l'élan des abonnés, et la croissance rapide de l'AVOD en Corée du Sud témoigne de la maturité des modèles hybrides. Le Japon met l'accent sur l'anime, obligeant les diffuseurs mondiaux à acquérir des licences de propriété intellectuelle locale.

L'Amérique du Nord et l'Europe croissent plus lentement mais représentent encore environ 55 % des revenus combinés. Une fusion de 111 milliards USD entre Paramount et Warner Bros. Discovery, annoncée en 2026, illustre la pression de consolidation. L'application des règles de neutralité du net par l'Union européenne élimine la tarification nulle, obligeant les plateformes à investir dans la qualité d'expérience plutôt que dans les données gratuites pour se démarquer.

L'Amérique du Sud, le Moyen-Orient et l'Afrique présentent des perspectives de TCAC de 7 à 8 %, bien que les lacunes en matière d'infrastructure et de revenus persistent. Le lancement par Globo de GloboPop en avril 2026 au Brésil illustre le pivot des diffuseurs régionaux vers la vidéo verticale organisée. Les États du Golfe investissent dans le transport par satellite pour garantir la couverture des tournois mondiaux, tandis que les smartphones subventionnés à 40 USD au Nigeria, au Kenya et en Tanzanie catalysent le premier accès au streaming.

Paysage Concurrentiel

Les cinq premières plateformes, Netflix, Amazon Prime Video, Disney+, YouTube et Tencent Video, représentaient environ 60 % des revenus en 2025, reflétant un marché modérément concentré. Ces plateformes exploitent des stratégies telles que la production de contenu original pour réduire la dépendance aux licences, des modèles de monétisation hybrides pour élargir leur base d'audience, et des technologies avancées comme la diffusion 5G et l'IA en périphérie pour optimiser les coûts de livraison. La fusion de Paramount et Warner Bros. Discovery est une initiative significative visant à réaliser des économies d'échelle, avec une base d'abonnés combinée dépassant 200 millions. Pendant ce temps, les acteurs régionaux défendent leur part de marché en lançant des applications de vidéo verticale et en se concentrant sur du contenu localisé pour répondre aux préférences spécifiques du public.

Les avancées technologiques jouent un rôle central dans la différenciation des fournisseurs de services. L'IA en périphérie a considérablement amélioré l'expérience utilisateur en réduisant le temps d'affichage de la première image de 40 %, tandis que la technologie eMBMS prend en charge un nombre illimité de flux en direct simultanés, améliorant la scalabilité. Cependant, les changements réglementaires, tels que l'interdiction par l'Union européenne des pratiques de tarification nulle, ont éliminé certains avantages de coût, obligeant les fournisseurs à se concentrer sur l'exclusivité du contenu et des interfaces utilisateur innovantes pour maintenir leur compétitivité. Ces développements soulignent l'importance croissante des investissements technologiques dans la définition de l'avenir du marché.

En plus des modèles d'abonnement traditionnels, les plateformes explorent de nouvelles opportunités de monétisation grâce à des formats adaptés aux objets connectés portables et à des superpositions de commerce en direct. Ces innovations créent des sources de revenus supplémentaires et améliorent l'engagement des utilisateurs en intégrant des fonctionnalités interactives dans la livraison de contenu. À mesure que le marché évolue, les fournisseurs devraient continuer à investir dans des technologies de pointe et des partenariats stratégiques pour répondre à la demande croissante de contenu de haute qualité et personnalisé, tout en naviguant dans les défis réglementaires et une concurrence croissante.

Leaders du Secteur de la Télévision Mobile

Netflix, Inc.

Amazon.com, Inc.

Google LLC

The Walt Disney Company

Apple Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Globo a lancé GloboPop, une application de vidéo verticale gratuite mettant en vedette 30 personnalités maison et 25 créateurs externes, avec Magalu comme partenaire de contenu de marque.

- Avril 2026 : Netflix a ajouté un fil de clips en mode portrait à son application mobile, reproduisant la découverte à la manière de TikTok.

- Avril 2026 : Globo a achevé une refonte de la distribution uniquement par IP en utilisant le transport fiable sécurisé à travers le Brésil.

- Mars 2026 : Paramount et Warner Bros. Discovery ont annoncé une fusion de 111 milliards USD pour combiner Paramount+ et HBO Max en un seul service.

Portée du Rapport Mondial sur le Marché de la Télévision Mobile

Le rapport sur le marché de la télévision mobile est segmenté par plateforme de diffusion (diffusion en continu OTT en monodiffusion, télévision facturée par l'opérateur, diffusion 5G eMBMS, hybride satellite-terrestre), type d'appareil (smartphones, tablettes, téléphones à fonctionnalités basiques, objets connectés portables), modèle de revenus (SVOD, AVOD, TVOD PPV, hybride freemium et FAST), type de contenu (divertissement et films, sports en direct, informations et actualités, éducation et enfants), technologie réseau (4G LTE, 5G NR, Wi-Fi 6 6E, 3G/2G hérité), système d'exploitation (Android, iOS, HarmonyOS et autres), contexte de visionnage (lecture à la demande, diffusion linéaire en direct, téléchargement pour regarder hors ligne), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Diffusion en Continu OTT/Monodiffusion |

| Télévision Facturée par l'Opérateur |

| Diffusion 5G (eMBMS) |

| Hybride Satellite-Terrestre |

| Smartphones |

| Tablettes |

| Téléphones à Fonctionnalités Basiques |

| Objets Connectés Portables (Lunettes RV/RA) |

| Vidéo à la Demande par Abonnement (SVOD) |

| Vidéo à la Demande Financée par la Publicité (AVOD) |

| Transactionnel (TVOD/PPV) |

| Hybride (Freemium et FAST) |

| Divertissement et Films |

| Sports en Direct |

| Informations et Actualités |

| Éducation et Enfants |

| 4G/LTE |

| 5G NR |

| Wi-Fi 6/6E |

| 3G/2G Hérité |

| Android |

| iOS |

| HarmonyOS et Autres Systèmes d'Exploitation |

| Lecture à la Demande |

| Diffusion Linéaire en Direct |

| Téléchargement pour Regarder Hors Ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Plateforme de Diffusion | Diffusion en Continu OTT/Monodiffusion | |

| Télévision Facturée par l'Opérateur | ||

| Diffusion 5G (eMBMS) | ||

| Hybride Satellite-Terrestre | ||

| Par Type d'Appareil | Smartphones | |

| Tablettes | ||

| Téléphones à Fonctionnalités Basiques | ||

| Objets Connectés Portables (Lunettes RV/RA) | ||

| Par Modèle de Revenus | Vidéo à la Demande par Abonnement (SVOD) | |

| Vidéo à la Demande Financée par la Publicité (AVOD) | ||

| Transactionnel (TVOD/PPV) | ||

| Hybride (Freemium et FAST) | ||

| Par Type de Contenu | Divertissement et Films | |

| Sports en Direct | ||

| Informations et Actualités | ||

| Éducation et Enfants | ||

| Par Technologie Réseau | 4G/LTE | |

| 5G NR | ||

| Wi-Fi 6/6E | ||

| 3G/2G Hérité | ||

| Par Système d'Exploitation | Android | |

| iOS | ||

| HarmonyOS et Autres Systèmes d'Exploitation | ||

| Par Contexte de Visionnage | Lecture à la Demande | |

| Diffusion Linéaire en Direct | ||

| Téléchargement pour Regarder Hors Ligne | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché de la télévision mobile en 2031 ?

La taille du marché de la télévision mobile devrait atteindre 24,65 milliards USD d'ici 2031, avec un TCAC de 7,9 % sur 2026-2031 (Mordor Intelligence).

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé à 8,8 %, portée par de larges bases d'utilisateurs en Chine, en Inde et en Corée du Sud (Mordor Intelligence).

Quelle plateforme de diffusion connaîtra la croissance la plus rapide ?

La diffusion 5G utilisant l'eMBMS devrait progresser à un TCAC de 9,4 % alors que les opérateurs recherchent une distribution d'événements en direct efficace en termes de spectre (Mordor Intelligence).

Quelle est la place dominante des smartphones dans les revenus de la vidéo mobile ?

Les smartphones ont contribué à 82,8 % des revenus de 2025, loin devant les tablettes et les objets connectés portables, bien que ces derniers croîtront plus rapidement à un TCAC de 9,1 % (Mordor Intelligence).

Pourquoi les niveaux hybrides financés par la publicité sont-ils importants maintenant ?

Les modèles hybrides AVOD + SVOD élargissent la portée de l'audience, réduisent le désabonnement et augmentent les revenus publicitaires, notamment dans les marchés sensibles aux prix, ce qui en fait le modèle de revenus à la croissance la plus rapide à un TCAC de 9,7 % (Mordor Intelligence).

Qu'est-ce qui stimule la montée en puissance du streaming de sports en direct ?

Les accords de droits numériques exclusifs, comme l'accord de 76 milliards USD de la NBA, déplacent les événements phares vers les plateformes de streaming, poussant les sports en direct à un TCAC de 10,1 % jusqu'en 2031 (Mordor Intelligence).

Dernière mise à jour de la page le: