Taille et part du marché de la vidéo à la demande financée par la publicité (AVOD)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 104.35 Milliards de dollars |

| Taille du Marché (2031) | 175.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la vidéo à la demande financée par la publicité (AVOD) par Mordor Intelligence

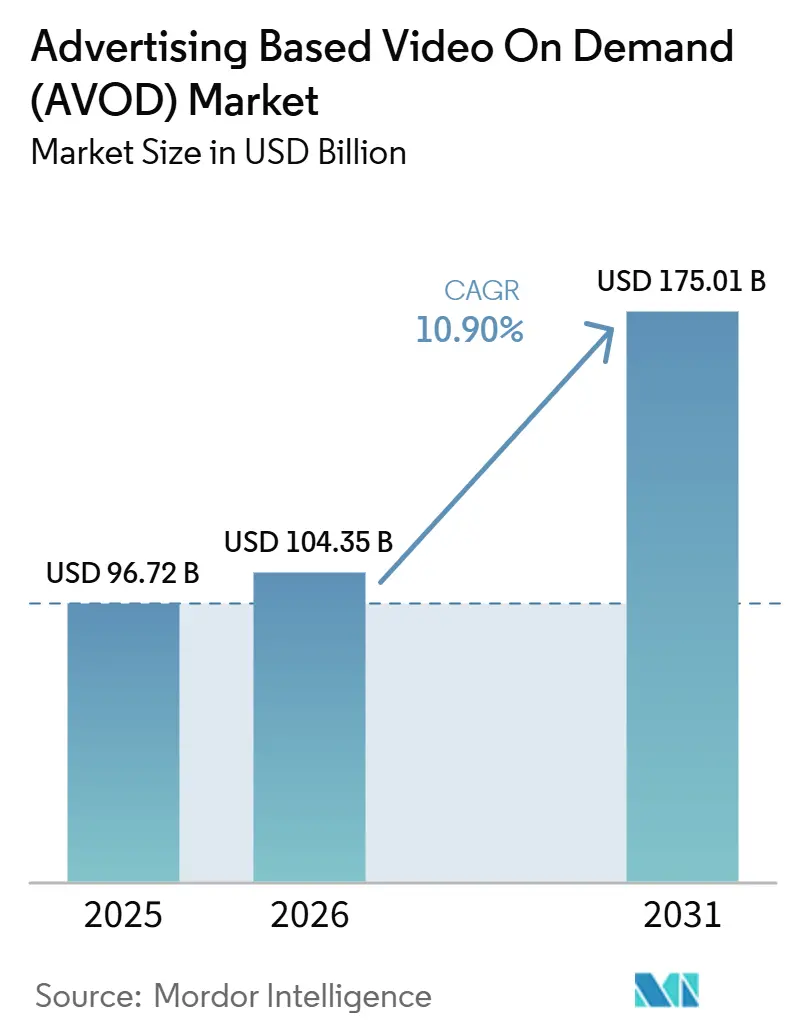

La taille du marché de la vidéo à la demande financée par la publicité (AVOD) devrait passer de 96,72 milliards USD en 2025 à 104,35 milliards USD en 2026 et devrait atteindre 175,01 milliards USD d'ici 2031, à un CAGR de 10,90% sur la période 2026-2031. Le principal moteur d'expansion provient du transfert des budgets publicitaires de la télévision linéaire vers les environnements de streaming qui attirent désormais une part plus importante du temps de visionnage total. La catégorie évolue également en termes de qualité, car la télévision connectée n'est plus traitée comme un canal secondaire et est désormais planifiée aux côtés des campagnes télévisuelles et de vidéo numérique plus larges. Les liens avec les médias de vente au détail, la mesure du commerce et des actifs de données propriétaires plus solides rendent le marché de la vidéo à la demande financée par la publicité (AVOD) plus utile tant pour la construction de marque que pour les dépenses axées sur la performance. Dans le même temps, l'inventaire premium devient plus précieux là où les plateformes peuvent combiner l'identité de l'audience, la portée au foyer et des outils d'achat automatisés. Les principales limites restent la fatigue des téléspectateurs face aux publicités répétitives, les règles de confidentialité qui réduisent la flexibilité du ciblage, et la pression croissante sur les plateformes pour maintenir des bibliothèques de contenu profondes sans affaiblir l'efficacité de la monétisation.

Principaux enseignements du rapport

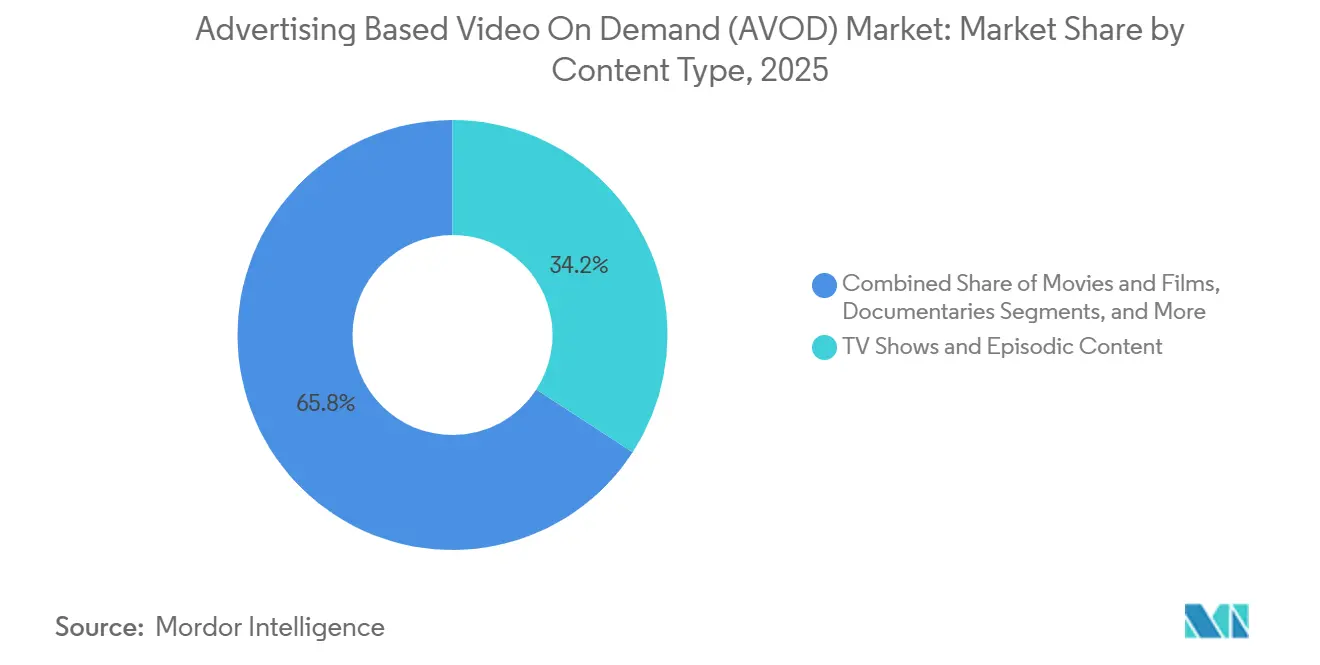

- Par type de contenu, les séries télévisées et les contenus épisodiques détenaient 34,17% de part du marché de la vidéo à la demande financée par la publicité (AVOD) en 2025, tandis que les autres types de contenu devraient se développer à un CAGR de 11,62% jusqu'en 2031.

- Par type d'appareil, les téléviseurs connectés représentaient 41,59% des revenus en 2025, tandis que les smartphones et tablettes devraient enregistrer la croissance la plus rapide à un CAGR de 11,76% jusqu'en 2031.

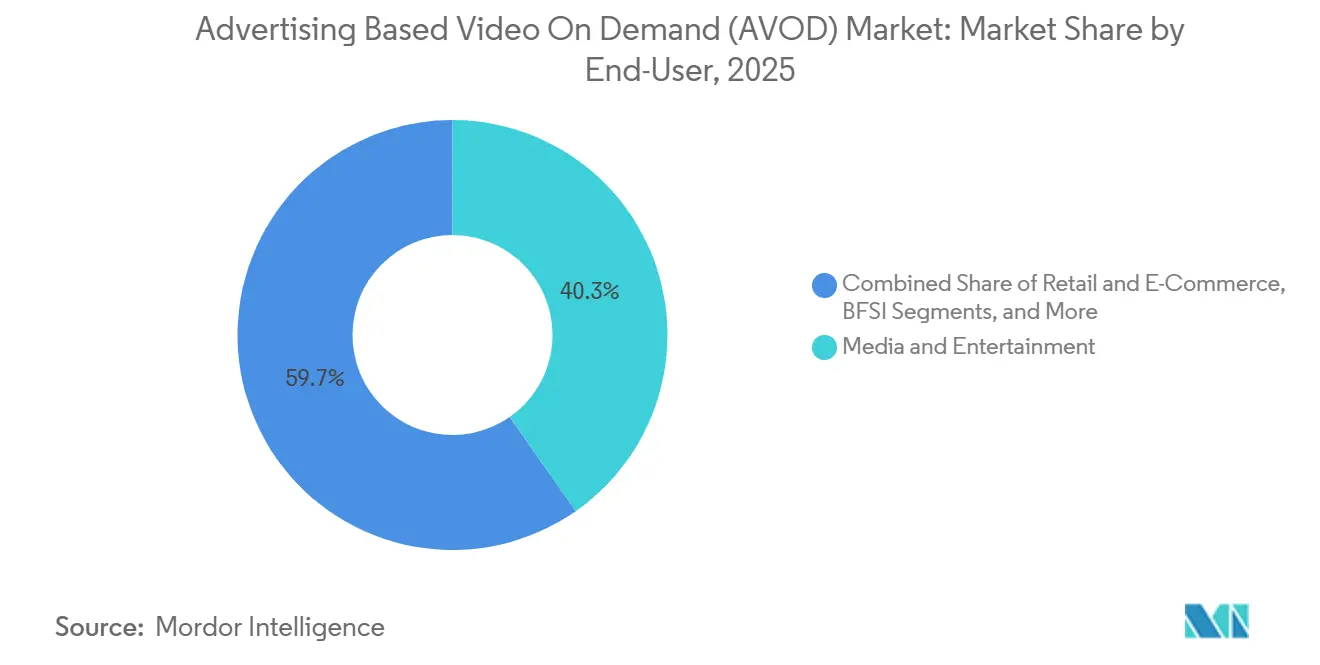

- Par utilisateur final, les médias et le divertissement ont capturé 40,28% de part en 2025, tandis que le commerce de détail et l'e-commerce devraient progresser à un CAGR de 12,16% jusqu'en 2031.

- Par format publicitaire, le pré-roll représentait 47,52% du marché en 2025, tandis que le mid-roll devrait se développer à un CAGR de 12,64% jusqu'en 2031.

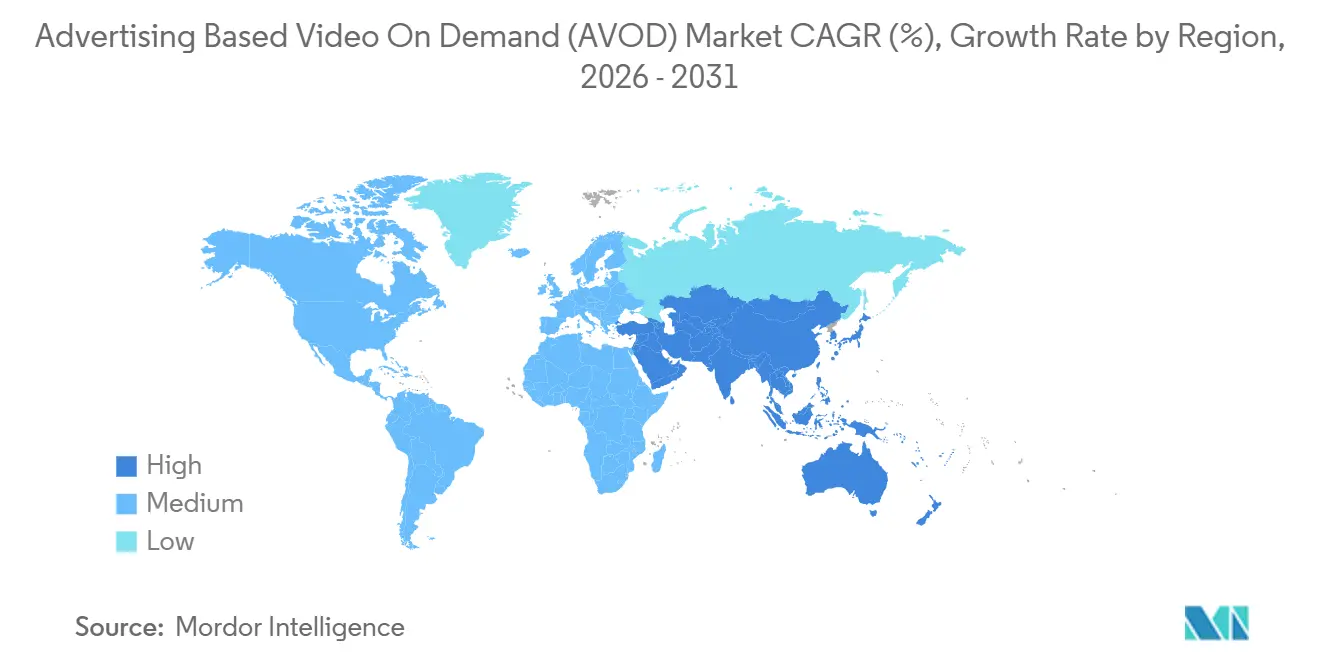

- Par géographie, l'Amérique du Nord détenait 39,54% de part en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 11,93% entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de la Vidéo à la Demande Financée par la Publicité (AVOD)

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Migration des Dépenses Publicitaires vers la Télévision Connectée | +3.2% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Convergence des Médias de Vente au Détail et de la Vidéo Achetable | +2.4% | Amérique du Nord et Europe, avec des retombées vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande de Ciblage par Données Propriétaires | +1.8% | Mondial, avec une pression réglementaire concentrée dans l'UE et en Californie | Court terme (≤ 2 ans) |

| Expansion de l'Inventaire de Sports en Direct Exclusifs au Streaming | +1.4% | Amérique du Nord, Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| Personnalisation Publicitaire et Optimisation du Rendement par l'IA | +1.1% | Mondial, avec l'Amérique du Nord et l'UE en tête de l'adoption | Long terme (≥ 4 ans) |

| Montée en Puissance de la Monétisation des Chaînes FAST | +0.9% | Amérique du Nord, avec expansion vers l'Europe et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Migration des Dépenses Publicitaires vers la Télévision Connectée

La migration publicitaire de la télévision linéaire vers la télévision connectée reste la force la plus puissante qui façonne le marché de la vidéo à la demande financée par la publicité (AVOD), car les acheteurs considèrent désormais le streaming comme un canal télévisuel central plutôt qu'une ligne budgétaire expérimentale. L'enquête 2026 de Premion et Advertiser Perceptions a montré que 70% des annonceurs américains prévoyaient d'augmenter leurs dépenses CTV et OTT d'une moyenne de 17% en 2026, avec 28% de cette augmentation attendue provenant directement d'une réallocation depuis la diffusion linéaire.[1] Premion et Advertiser Perceptions, "Enquête 2026 sur les Annonceurs CTV/OTT," Premion, premion.com Ce même changement élargit la base des acheteurs, car l'IAB a rapporté que la part des petits annonceurs avec des budgets annuels inférieurs à 50 millions USD investissant dans la CTV est passée de 60% en 2024 à 85% en 2026, grâce aux outils en libre-service. Cet élargissement est important car il ajoute une longue traîne de demande récurrente que les anciens modèles de vente télévisuelle ne pouvaient pas servir efficacement. L'enquête a également révélé que les équipes d'achat intégrées et hybrides contrôlent désormais 55% des budgets CTV, ce qui montre que les flux de planification se consolident et favorisent les plateformes dotées d'une infrastructure programmatique solide.

Convergence des Médias de Vente au Détail et de la Vidéo Achetable

L'intégration des médias de vente au détail transforme le marché de la vidéo à la demande financée par la publicité (AVOD) d'un canal de portée en un canal de vente mesurable avec une attribution d'achat plus claire. Criteo a déclaré que son déploiement en avril 2025 de la Vidéo sur Site, utilisée par Albertsons Companies, Costco et Walmart Mexico, a produit une augmentation de 280% des taux de clics et une hausse de 460% des ventes lorsqu'elle était associée à des annonces de produits sponsorisés lors des premiers tests. Roku a étendu cette logique en avril 2026 via Roku Curate, qui combinait les données d'audience de Roku avec des signaux d'achat vérifiés de Best Buy Ads, Instacart, Kroger Precision Marketing et d'autres partenaires de vente au détail dans des flux d'achat ordinaires. Ce développement est important car il réduit l'écart entre l'exposition vidéo et la mesure des ventes, ce qui a historiquement limité les budgets de performance dans les environnements de streaming. Il augmente également la pression sur les opérateurs AVOD purs, car les plateformes sans signaux commerciaux propriétaires auront plus de mal à égaler la proposition de valeur de l'inventaire lié au commerce de détail.

Demande de Ciblage par Données Propriétaires

La demande de ciblage par données propriétaires renforce le marché de la vidéo à la demande financée par la publicité (AVOD) car les plateformes de streaming s'appuient moins sur les cookies du web ouvert et davantage sur les relations avec les audiences connectées. L'IAB a constaté que les capacités de ciblage sont devenues le premier critère d'allocation des dépenses publicitaires télévisuelles et vidéo en 2026, à 49%, devant la qualité du contenu à 46%, indiquant que la précision des données oriente désormais l'allocation budgétaire de manière plus directe. Acxiom, IPG Mediabrands et IRIS.TV ont répondu à ce besoin en août 2025 en lançant une solution CTV contextuelle basée sur IRIS_ID couvrant plus de 75 millions de vidéos compatibles IRIS sans recourir à des identifiants personnels. Cela est important car les spécialistes du marketing souhaitent des alternatives viables à mesure que les règles de confidentialité se resserrent et que les méthodes basées sur les cookies s'affaiblissent. En conséquence, les plateformes capables de combiner l'identité déterministe, la pertinence contextuelle et la correspondance de type salle blanche sont en meilleure position dans la demande de streaming premium.

Expansion de l'Inventaire de Sports en Direct Exclusifs au Streaming

Les droits exclusifs sur les sports en direct augmentent la valeur du marché de la vidéo à la demande financée par la publicité (AVOD) car ils créent un inventaire rare et sensible au temps qui attire une forte urgence de la part des annonceurs. PubMatic a lancé un Marché de Sports en Direct alimenté par l'IA en juillet 2025, permettant aux annonceurs de cibler des moments spécifiques de match en temps réel sur un inventaire lié à des ligues telles que la NBA, la WNBA, la MLB, la NHL et la Ligue Nationale Féminine de Football. EverPass a également élargi la distribution commerciale de la programmation sportive exclusivement numérique en 2025, notamment les droits NFL et ESPN+ pour les lieux commerciaux américains. Ces mouvements montrent que l'inventaire sportif en streaming devient plus structuré et plus facile à conditionner pour la demande publicitaire. Ils soutiennent également des prix plus fermes car les moments de visionnage en direct premium sont en offre limitée et difficiles à reproduire par les acheteurs à la même échelle ailleurs.

Analyse de l'Impact des Freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fatigue Publicitaire et Désabonnement des Téléspectateurs | -1.6% | Mondial, avec la plus forte intensité en Amérique du Nord | Court terme (≤ 2 ans) |

| Contraintes de Ciblage Liées à la Confidentialité | -1.2% | UE et Amérique du Nord, avec des retombées vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Inflation des Coûts de Licence de Contenu | -0.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Fragmentation de la Mesure entre les Appareils | -0.6% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fatigue Publicitaire et Désabonnement des Téléspectateurs

La fatigue publicitaire reste le risque opérationnel le plus évident pour le marché de la vidéo à la demande financée par la publicité (AVOD) car les gains de revenus à court terme peuvent affaiblir la stabilité de l'audience dont dépendent les modèles financés par la publicité. Parks Associates a rapporté en 2025 que 70% des téléspectateurs de streaming identifiaient l'exposition répétitive aux publicités comme leur principale frustration, ce qui montre que la tolérance de l'audience est mise à l'épreuve à mesure que les niveaux financés par la publicité se développent. Le projet d'utilisateur a également noté un ratio de 9:1 entre les utilisateurs désabonnés et les utilisateurs actifs dans les applications de l'écosystème Samsung Tizen, renforçant l'idée qu'une mauvaise qualité publicitaire et une répétition excessive peuvent nuire à la rétention. Ce problème est important car l'érosion de l'audience réduit l'échelle pour laquelle les annonceurs paient et affaiblit le levier de tarification au fil du temps. Les plateformes qui investissent dans le contrôle de la fréquence, la rotation créative et une meilleure pertinence sont mieux placées pour défendre à la fois l'engagement des utilisateurs et la qualité de la monétisation.

Contraintes de Ciblage Liées à la Confidentialité

La réglementation sur la confidentialité exerce une pression inégale sur le marché de la vidéo à la demande financée par la publicité (AVOD), en particulier pour les opérateurs qui s'appuient sur un ciblage comportemental granulaire pour soutenir des prix premium. Le projet d'utilisateur a mis en évidence le RGPD, le CCPA, le CPRA et le VPPA comme les principaux cadres politiques augmentant les exigences de consentement, de correspondance et de divulgation sur les marchés clés. L'IAB a rapporté que la préoccupation des annonceurs concernant la capacité de ciblage dans la CTV a augmenté de 9 points d'une année sur l'autre en 2026, montrant que la perte de signal devient un véritable problème de planification plutôt qu'un problème futur. Ces exigences augmentent les coûts opérationnels car les plateformes ont besoin de processus de salle blanche, d'alternatives d'identité et de systèmes de gestion du consentement plus formels. L'effet favorise les grandes plateformes de streaming qui disposent déjà d'une infrastructure de données plus solide, tandis que les opérateurs plus petits ou régionaux font face à une charge relative plus élevée pour maintenir la précision des campagnes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par Type de Contenu : La Programmation Épisodique Ancre la Monétisation des Plateformes

Les séries télévisées et les contenus épisodiques détenaient 34,17% de la part du marché de la vidéo à la demande financée par la publicité (AVOD) en 2025, reflétant la façon dont le visionnage sérialisé crée des opportunités publicitaires répétées au sein de la même session. Dans le secteur de la vidéo à la demande financée par la publicité, ce format bénéficie de l'empilement de sessions, où les téléspectateurs passent d'un épisode à l'autre sans quitter la plateforme. Ce schéma augmente la densité des impressions publicitaires sans nécessiter une augmentation correspondante des coûts d'acquisition ou de diffusion de contenu. Les films et longs métrages représentent toujours un important vivier de visionnage, mais ils comportent généralement moins de coupures mid-roll par session de visionnage, ce qui limite la monétisation par rapport aux bibliothèques épisodiques.

Les autres types de contenu dans le mix de taille du marché de la vidéo à la demande financée par la publicité (AVOD) devraient croître à un CAGR de 11,62% de 2026 à 2031, soutenus par la vidéo créée par des créateurs, les clips sportifs, les formats d'information et la programmation plus large des chaînes FAST. Ce changement est important car les catégories d'inventaire autrefois considérées comme non structurées sont désormais vendues aux annonceurs de manière plus systématique. Le projet d'utilisateur a également mentionné le plan d'iQIYI de diffuser plus de 100 drames courts en 2026 via sa plateforme Nattopro, montrant que la programmation courte devient une catégorie de monétisation dédiée. Les formats plus courts peuvent supporter un ratio publicité/contenu plus élevé par minute, ce qui améliore le rendement lorsque l'attention de l'audience est forte et que les coûts de contenu sont gérés de manière rigoureuse.

Par Type d'Appareil : Les Téléviseurs Connectés Ancrent l'Inventaire Premium, le Mobile se Développe Largement

Les téléviseurs connectés ont capturé 41,59% de part en 2025, ce qui a maintenu le salon au centre de la tarification premium dans le marché de la vidéo à la demande financée par la publicité (AVOD). Roku a rapporté 38,7 milliards d'heures de streaming au T1 2026, en hausse de 8% d'une année sur l'autre, ce qui a confirmé un engagement continu et intense sur les interfaces grand écran dans les marchés développés.[2]Roku, Inc., "Rapport Trimestriel Formulaire 10-Q," Archives de dépôts auprès de la Commission des Valeurs Mobilières des États-Unis, last10k.com Le visionnage sur grand écran reste attractif car il est associé à une attention plus soutenue, un meilleur rappel et un environnement de visionnage qui ressemble à la télévision traditionnelle. Les ordinateurs portables et de bureau continuent de perdre de l'importance relative à mesure que le visionnage se déplace vers les systèmes d'exploitation des téléviseurs connectés dotés de capacités de diffusion publicitaire plus solides.

La taille du marché de la vidéo à la demande financée par la publicité (AVOD) pour les smartphones et tablettes devrait se développer à un CAGR de 11,76% jusqu'en 2031, portée par les habitudes de streaming axées sur le mobile en Asie-Pacifique et en Amérique du Sud. Le projet d'utilisateur a lié cette tendance particulièrement à l'Inde, où les modèles financés par la publicité devraient représenter plus de 70% de la croissance incrémentale de la vidéo en ligne d'ici 2030. Le principal défi est que l'identité multi-appareils reste incohérente lorsqu'un foyer utilise à la fois des appareils mobiles et des téléviseurs connectés, entraînant des doublons et un mauvais contrôle de la fréquence. Les solutions liées aux graphes de foyers authentifiés et aux partenariats d'identité au niveau des appareils améliorent la situation, mais l'adoption reste inégale en dehors des plus grands écosystèmes de plateformes.

Par Utilisateur Final : Les Médias et le Divertissement en Tête, le Commerce de Détail et l'E-Commerce Remodèlent l'Économie Publicitaire

Les médias et le divertissement détenaient 40,28% de part en 2025, leur conférant la plus grande position d'utilisateur final dans le marché de la vidéo à la demande financée par la publicité (AVOD) car le format correspond naturellement à la promotion de contenu, aux jeux vidéo, aux lancements de divertissement et à l'achat contextuel d'audience. Les annonceurs du secteur du divertissement bénéficient souvent d'une étroite adéquation entre ce que les téléspectateurs regardent et les campagnes qu'ils voient. La BFSI reste également pertinente sur les marchés où la promotion financière conforme est autorisée, bien que les normes réglementaires rendent la conception des campagnes plus complexe. L'éducation et la santé sont des catégories émergentes, mais elles tendent à nécessiter une plus grande attention à la sensibilité de l'audience et à l'adéquation des messages.

Le commerce de détail et l'e-commerce devraient croître à un CAGR de 12,16% de 2026 à 2031, ce qui en fait la catégorie d'utilisateur final à la croissance la plus rapide dans le marché de la vidéo à la demande financée par la publicité (AVOD). Cette croissance reflète le déplacement des dépenses hors de la recherche et des réseaux sociaux vers des placements en streaming pouvant prendre en charge des formats achetables et des boucles d'attribution plus solides. Le projet d'utilisateur a également noté que les placements mid-roll de longue durée peuvent soutenir un rappel de marque non assisté plus élevé que les placements pré-roll de courte durée, soulignant l'importance de la longueur du contenu dans la planification des performances. D'autres utilisateurs finaux, notamment le voyage, l'automobile et la restauration, déplacent également leurs budgets vers le streaming où les formats vidéo peuvent soutenir à la fois la visibilité de la marque et les objectifs de réponse directe.

Par Format Publicitaire : Le Pré-Roll Domine Tandis que le Mid-Roll Gagne un Élan Structurel

Le pré-roll représentait 47,52% de part en 2025, ce qui l'a maintenu comme le plus grand format dans le marché de la vidéo à la demande financée par la publicité (AVOD) car il est facile à déployer, très visible et largement accepté dans la planification des campagnes. Les grands annonceurs favorisent également le pré-roll car les conventions de mesure sont déjà bien établies dans l'achat de vidéo numérique. Cela réduit les frictions lorsque les campagnes s'exécutent sur plusieurs éditeurs ou appareils. Le post-roll reste le plus petit format car de plus en plus de plateformes guident désormais les téléspectateurs directement vers des recommandations en lecture automatique, laissant moins de points de sortie propres pour les placements post-contenu.

Le mid-roll représente la voie de croissance la plus rapide, et la taille du marché de la vidéo à la demande financée par la publicité (AVOD) pour ce format devrait augmenter à un CAGR de 12,64% jusqu'en 2031. L'IAB a rapporté que la capacité de ciblage est devenue le premier critère de dépenses en 2026, ce qui soutient les placements mid-roll où le contexte et le moment de la coupure peuvent être plus délibérément adaptés au flux de contenu. Le mid-roll bénéficie également d'une limite d'offre naturelle, car il dépend de la longueur du contenu et des règles de charge publicitaire de la plateforme plutôt que de la simple disponibilité du contenu. Cette base d'offre plus restreinte peut soutenir une tarification plus stable même à mesure que l'inventaire AVOD total se développe sur l'ensemble du marché de la vidéo à la demande financée par la publicité (AVOD).

Analyse géographique

L'Amérique du Nord représentait 39,54% de la part du marché de la vidéo à la demande financée par la publicité (AVOD) en 2025, ce qui en faisait le principal centre de revenus régional. La région bénéficie d'une infrastructure de télévision connectée mature, d'une forte familiarité des annonceurs et d'une forte concentration d'inventaire premium sur les grandes plateformes de streaming d'origine américaine. Les dépôts de Roku ont également montré un engagement continu de la plateforme et un soutien croissant à la monétisation, renforçant pourquoi l'Amérique du Nord établit toujours la norme commerciale en matière d'échelle, de tarification et de sophistication programmatique dans le marché de la vidéo à la demande financée par la publicité (AVOD). Le Canada et le Mexique restent plus petits que les États-Unis, mais ils continuent de bénéficier de l'expansion transfrontalière des plateformes et des flux de travail établis des annonceurs.

L'Asie-Pacifique devrait se développer à un CAGR de 11,93% de 2026 à 2031, donnant à la région la croissance la plus rapide dans la taille du marché de la vidéo à la demande financée par la publicité (AVOD). L'AVIA et Media Partners Asia ont prévu que les revenus AVOD premium en Asie-Pacifique passeraient de 8 milliards USD en 2025 à plus de 12 milliards USD d'ici 2030, portés par l'Inde, le Japon et l'Australie, suivis de la Corée du Sud et de l'Indonésie.[3]AVIA et Media Partners Asia, "Vidéo et Haut Débit en Asie-Pacifique 2026," AVIA, avia.org L'Inde reste particulièrement importante car une structure à volume élevé et faible ARPU pousse les plateformes à maximiser la production d'impressions publicitaires plutôt que de s'appuyer principalement sur la tarification par abonnement. Le Japon présente un profil différent, avec une monétisation plus forte par utilisateur, un contenu local premium et une différenciation axée sur le sport. La Chine reste importante, mais le projet d'utilisateur a pointé une pression publicitaire à court terme et un pivot actif vers la programmation courte soutenue par l'IA à mesure que les plateformes ajustent l'économie du contenu.

L'Europe reste un important vivier régional pour le marché de la vidéo à la demande financée par la publicité (AVOD), et la coordination des diffuseurs devient plus importante à mesure que les acteurs locaux répondent à l'échelle des plateformes mondiales. Le projet d'utilisateur a également décrit l'Amérique du Sud comme une opportunité croissante centrée sur le Brésil et l'Argentine, le lancement de la plateforme publicitaire de Roku au Brésil témoignant d'une plus grande confiance dans la maturité de la monétisation. L'Afrique est encore à un stade plus précoce, mais les habitudes de visionnage axées sur le mobile dans des marchés tels que l'Afrique du Sud, le Nigeria et l'Égypte soutiennent un potentiel à long terme pour le streaming financé par la publicité. Dans ces régions, le marché de la vidéo à la demande financée par la publicité (AVOD) se développe là où le contenu local, les barrières tarifaires légères et les modèles publicitaires flexibles s'alignent sur la volonté des consommateurs de regarder des publicités en échange d'un accès.

Paysage concurrentiel

Le marché de la vidéo à la demande financée par la publicité (AVOD) fonctionne avec un niveau supérieur modérément concentré. Alphabet, Amazon, Disney, Netflix et Comcast détiennent de solides avantages en matière d'inventaire premium, de données utilisateurs, de portée de distribution et d'infrastructure d'achat, tandis que de nombreux opérateurs FAST, diffuseurs et services régionaux se font encore concurrence en dessous d'eux. Cela signifie que le leadership est moins façonné par le volume brut de contenu seul et davantage par la capacité à conditionner l'identité de l'audience, l'automatisation et les résultats mesurables. Il en résulte un marché où l'échelle compte, mais où des partenariats ciblés et un inventaire spécialisé peuvent encore créer de l'espace pour les opérateurs plus petits. Cette structure maintient le marché de la vidéo à la demande financée par la publicité (AVOD) compétitif même si les plus grandes plateformes maintiennent un pouvoir de négociation clair.

Le lancement en avril 2026 de Roku Curate par Roku, Inc. a montré comment les opérateurs de plateformes vont au-delà des ventes d'inventaire et s'orientent vers des outils publicitaires basés sur les résultats liés aux signaux d'achat au détail. Le Marché de Sports en Direct de PubMatic de juillet 2025 a démontré une autre voie de différenciation, en exploitant la curation de moments de match en temps réel pour rendre l'inventaire sportif premium plus exploitable pour les acheteurs. Le déploiement de la Vidéo sur Site de Criteo a également démontré que le placement vidéo lié au commerce de détail n'est plus expérimental et peut être vendu sur des résultats commerciaux mesurables. Ces mouvements montrent que les positions concurrentielles les plus solides sont désormais construites autour de l'utilité des données et de l'efficacité des transactions autant que de l'accès au contenu.

Le marché de la vidéo à la demande financée par la publicité (AVOD) est également façonné par de meilleurs outils contextuels et une discipline de monétisation plus solide tout au long de la chaîne d'approvisionnement. Le lancement CTV contextuel d'Acxiom en août 2025 avec IPG Mediabrands et IRIS.TV a montré que le ciblage respectueux de la vie privée devient un outil commercial pratique plutôt qu'une solution de contournement défensive.[4]Acxiom, "IPG Mediabrands, Acxiom et IRIS.TV lancent une solution CTV contextuelle," Acxiom, acxiom.com Les accords de distribution sportive via EverPass ont en outre montré que l'accès aux lieux commerciaux peut élargir l'inventaire premium financé par la publicité au-delà des environnements de visionnage à domicile. En conséquence, les plateformes qui combinent l'accès à la demande authentifiée, les résultats mesurables et des expériences publicitaires disciplinées sont susceptibles de détenir la position la plus solide tout au long de la période de prévision.

Leaders du secteur de la vidéo à la demande financée par la publicité (AVOD)

-

Alphabet Inc.

-

Amazon.com, Inc.

-

The Walt Disney Company

-

Fox Corporation

-

Paramount Skydance Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2026 : Le niveau financé par la publicité de Netflix, Inc. a dépassé 250 millions de téléspectateurs actifs mensuels dans le monde lors de sa présentation Upfronts de mai 2026, la société travaillant avec plus de 4 000 annonceurs fin 2025, une augmentation de 70% d'une année sur l'autre, et les revenus publicitaires devraient approximativement doubler pour atteindre 3 milliards USD en 2026, avec un inventaire programmatique prêt à dépasser la moitié de l'activité publicitaire hors direct de la société.

- Avril 2026 : Roku, Inc. a lancé Roku Curate, une solution publicitaire CTV regroupant les données d'audience propriétaires de Roku avec des signaux d'achat vérifiés de Best Buy Ads, Criteo, Fandango, Fetch, représentant 212 milliards USD de dépenses annuelles des consommateurs, Instacart, couvrant plus de 2 200 enseignes de vente au détail, et Kroger Precision Marketing, permettant une attribution en boucle fermée dans les flux d'achat programmatiques standard et comptant dans les engagements upfront.

- Février 2026 : iQIYI, Inc. a publié ses résultats financiers du T4 et de l'année complète 2025, divulguant des plans pour lancer plus de 100 drames courts en 2026 en utilisant sa plateforme de contenu IA propriétaire Nattopro, qui héberge déjà plus de 10 000 créateurs actifs, alors que la société pivote vers des formats de contenu qui améliorent la densité de l'inventaire publicitaire par heure de visionnage.

- Janvier 2026 : Amazon Ads a permis aux acheteurs médias américains d'appliquer les Audiences Amazon lors du ciblage des campagnes Netflix, Inc. via l'Amazon DSP, étendant l'infrastructure de ciblage CTV authentifiée annoncée fin 2024 et donnant aux annonceurs Netflix, Inc. un accès déterministe au graphe d'identité au niveau du foyer d'Amazon sur l'inventaire de streaming premium.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la vidéo à la demande financée par la publicité (AVOD) comme l'ensemble des revenus générés par les flux vidéo numériques mis gratuitement à la disposition des téléspectateurs en échange de publicités pré-roll, mid-roll, post-roll ou interactives sur les télévisions connectées, les appareils mobiles, les PC et les consoles de jeux. La publicité vendue contre des chaînes linéaires FAST en direct est incluse car l'expérience du téléspectateur et la logique de monétisation reflètent les insertions à la demande.

Exclusion du périmètre : les modèles uniquement par abonnement et à la carte qui n'exposent pas de coupure publicitaire sont hors périmètre.

Aperçu de la segmentation

-

Par format publicitaire

- Pré-roll

- Mid-roll

- Post-roll

- Interactif / Achetable

-

Par type d'appareil

- Télévision connectée (téléviseurs intelligents et dongles)

- Mobile (smartphone)

- Tablette / Ordinateur portable

- Console de jeux

-

Par secteur d'utilisateur final

- Médias et divertissement

- Commerce de détail et e-commerce

- BFSI

- Éducation

- Voyage et hôtellerie

-

Par type de contenu

- Films

- Séries télévisées

- Diffusions en direct de sports et d'esports

- Informations et documentaires

-

Par modèle économique

- AVOD gratuit pur

- Hybride (abonnement + publicités)

- Chaînes linéaires FAST

-

Par géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

-

Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

-

Moyen-Orient et Afrique

-

Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

-

Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

-

Moyen-Orient

-

Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Nous avons d'abord recueilli des indicateurs fondamentaux côté offre auprès de régulateurs et de groupes professionnels accessibles au public tels que la Commission fédérale des communications, l'Interactive Advertising Bureau, Eurostat et Ofcom, qui publient des données granulaires sur les foyers en streaming, la pénétration de la télévision connectée et les fourchettes de CPM publicitaires numériques. Les statistiques de temps passé par les téléspectateurs ont été extraites des panels nationaux de mesure d'audience, tandis que les indicateurs macroéconomiques tels que l'adoption du haut débit par les foyers provenaient de la Banque mondiale et de l'Union internationale des télécommunications. Pour dresser le profil de l'économie du secteur, nous avons examiné les dépôts 10-K, les présentations aux investisseurs et les conférences téléphoniques sur les résultats des principaux services de streaming, ainsi que les totaux des dépenses publicitaires issus des baromètres des principales agences médias. Des bases de données payantes sélectionnées, notamment D&B Hoovers pour les données financières des entreprises et Dow Jones Factiva pour les flux de transactions, nous ont aidés à valider les répartitions de revenus. Les sources citées ci-dessus sont illustratives plutôt qu'exhaustives ; de nombreuses références supplémentaires ont alimenté la phase documentaire.

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des fournisseurs de technologie publicitaire, des plateformes de streaming, des acheteurs d'agences et des spécialistes du marketing de marque en Amérique du Nord, en Europe et en Asie-Pacifique pour tester les taux de croissance de l'inventaire, les charges publicitaires moyennes et l'évolution des références de coût pour mille. Ils ont ensuite mené de courtes enquêtes auprès des téléspectateurs pour évaluer la tolérance à la fréquence publicitaire et découvrir les appareils émergents.

Dimensionnement du marché et prévisions

Un modèle descendant part des dépenses publicitaires vidéo numériques au niveau national, reconstituées en un bassin AVOD en cartographiant les données de part de voix et les répartitions d'impressions de télévision connectée. Les agrégations de fournisseurs des revenus des principales plateformes et les vérifications des charges publicitaires moyennes fournissent une vérification croisée ascendante sélective, après quoi les totaux sont réconciliés. Les variables clés comprennent la base de foyers équipés de télévision connectée, les minutes de visionnage vidéo sur smartphone, le CPM programmatique moyen, les normes de charge publicitaire par heure et la migration des droits de streaming sportif en direct. Une régression multivariée avec la pénétration du haut débit décalée et les prévisions de CPM projette chaque moteur jusqu'en 2030 ; des superpositions de scénarios capturent les évolutions de la réglementation sur la confidentialité et les cycles macroéconomiques des dépenses publicitaires. Les lacunes où les divulgations des plateformes sont minces sont comblées par des références sectorielles pondérées par des estimations de trafic.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en trois couches : des contrôles automatisés de variance, une comparaison entre pairs et une validation par un analyste senior. Les rapports sont actualisés annuellement, avec des ajustements intermédiaires chaque fois qu'un événement important, tel qu'une plateforme introduisant une formule avec publicités, modifie la base de référence.

Pourquoi la base de référence de Mordor Intelligence sur la vidéo à la demande financée par la publicité (AVoD) est-elle fiable ?

Les estimations publiées divergent souvent parce que les entreprises choisissent des définitions dissemblables, ignorent les nouvelles classes d'appareils ou appliquent des facteurs de charge publicitaire uniformes à toutes les régions.

Les principaux facteurs d'écart comprennent : certains éditeurs intègrent les revenus des formules SVOD hybrides avec publicités dans l'AVOD, d'autres extrapolent les totaux mondiaux à partir d'échantillons américains limités, et plusieurs supposent une inflation des CPM à deux chiffres sans validation auprès des acheteurs. Le périmètre de Mordor Intelligence, la cadence de mise à jour cohérente et la modélisation à double voie limitent ces distorsions.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 45,92 milliards USD (2025) | ||

| 49,04 milliards USD (2024) | Consultance mondiale A | Formules SVOD hybrides avec publicités intégrées dans le cœur de l'AVOD ; hausse des CPM d'une seule région appliquée à l'échelle mondiale |

| 40,80 milliards USD (2023) | Association professionnelle B | Exclut les chaînes FAST en direct et le visionnage sur console connectée ; utilise une charge publicitaire statique de quatre minutes par heure |

| 38,21 milliards USD (2023) | Consultance régionale C | Projette les dépenses à partir de données vidéo de bureau héritées, sous-estimant les foyers équipés de télévision connectée |

Ces comparaisons montrent que si les chiffres globaux varient, la délimitation rigoureuse du périmètre, la sélection des variables et la validation annuelle de Mordor Intelligence fournissent une base de référence équilibrée et transparente que les décideurs peuvent relier à des signaux du monde réel et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la perspective de taille pour le marché de la vidéo à la demande financée par la publicité (AVOD) ?

Le marché de la vidéo à la demande financée par la publicité (AVOD) était évalué à 96,72 milliards USD en 2025, atteint 104,35 milliards USD en 2026 et devrait atteindre 175,01 milliards USD d'ici 2031 à un CAGR de 10,90%.

Qu'est-ce qui stimule le plus la croissance du streaming financé par la publicité ?

Le principal moteur est la migration des budgets de la télévision linéaire vers la télévision connectée, soutenue par des achats programmatiques plus solides, une portée de streaming plus large et une meilleure mesure des médias de vente au détail.

Quel format de contenu génère le plus de revenus dans le streaming financé par la publicité ?

Les séries télévisées et les contenus épisodiques ont dominé avec 34,17% de part en 2025 car le visionnage sérialisé crée davantage d'opportunités publicitaires répétées au sein de la même session.

Quel groupe d'appareils connaît la croissance la plus rapide pour le visionnage AVOD ?

Les smartphones et tablettes devraient connaître la croissance la plus rapide à un CAGR de 11,76% jusqu'en 2031, principalement parce que le streaming axé sur le mobile se développe en Asie-Pacifique et en Amérique du Sud.

Quel groupe d'annonceurs augmente ses dépenses le plus rapidement ?

Le commerce de détail et l'e-commerce sont les segments d'utilisateurs finaux à la croissance la plus rapide avec un CAGR de 12,16%, aidés par la vidéo achetable et les outils d'attribution en boucle fermée.

Quelle région offre la plus forte opportunité de croissance jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un CAGR de 11,93%, soutenue par les modèles vidéo financés par la publicité en Inde, une monétisation AVOD plus forte au Japon et une demande de streaming régionale croissante.

Dernière mise à jour de la page le: