Taille et Part du Marché des Services de Radiodiffusion Télévisée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 582.07 Milliards de dollars |

| Taille du Marché (2031) | 784.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.15% CAGR |

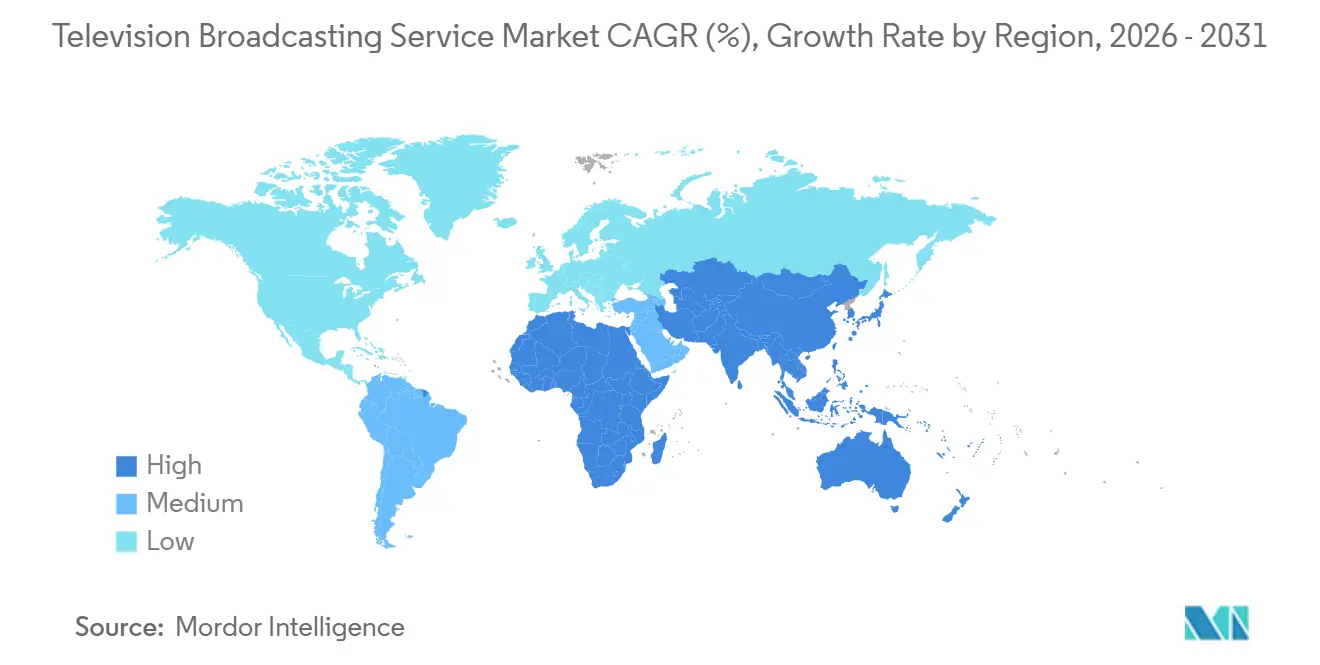

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

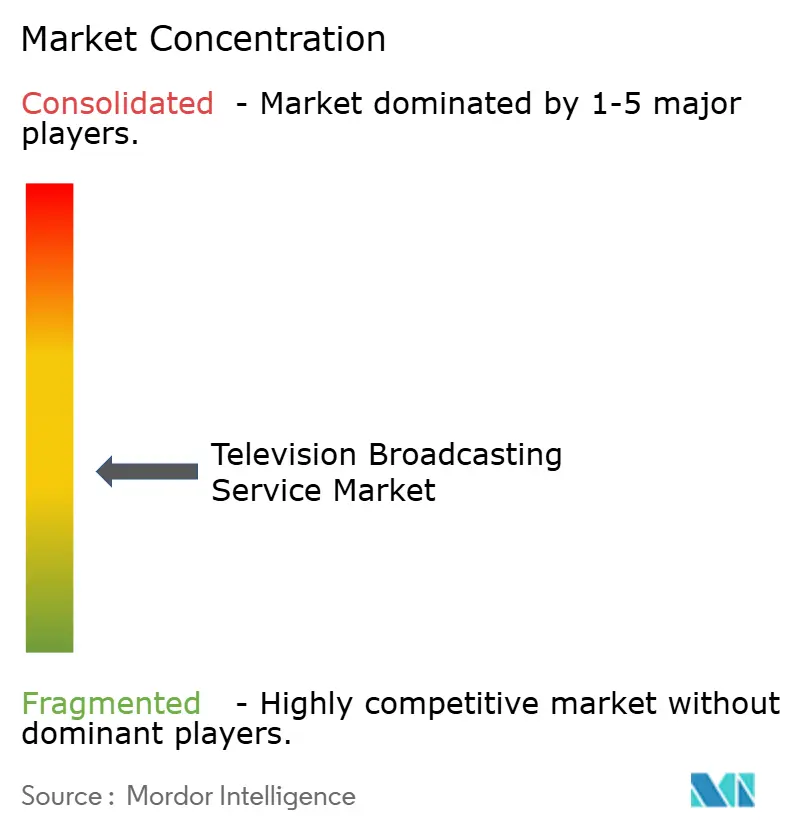

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Radiodiffusion Télévisée par Mordor Intelligence

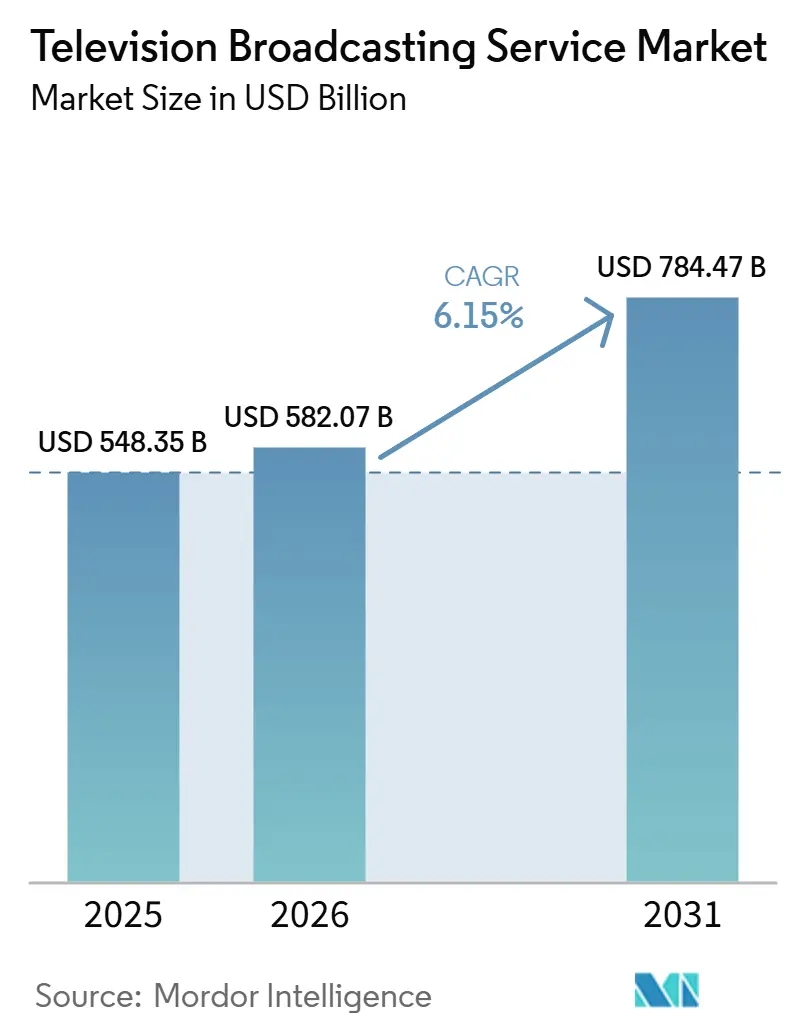

La taille du marché des services de radiodiffusion télévisuelle était évaluée à 548,35 milliards USD en 2025 et devrait croître de 582,07 milliards USD en 2026 pour atteindre 784,47 milliards USD d'ici 2031, à un CAGR de 6,15 % au cours de la période de prévision (2026-2031). La diffusion en continu a capté près de la moitié du temps de visionnage total en janvier 2026, confirmant que le désabonnement des offres groupées a dépassé la phase des premiers adoptants pour entrer dans un comportement de masse. La migration des annonceurs vers les inventaires de télévision connectée a restauré le pouvoir de fixation des prix pour la vidéo longue durée, propulsant les services financés par la publicité au-dessus des modèles par abonnement en termes de revenus annuels. Les diffuseurs commerciaux recentrent leurs capitaux sur des flux de travail hybrides linéaires-numériques permettant de vendre le même contenu sur plusieurs plateformes, tandis que les mesures réglementaires visant à mettre fin aux normes de transmission héritées libèrent du spectre pour la diffusion de données interactive. La différenciation concurrentielle repose désormais sur des piles technologiques unifiées qui minimisent le coût par flux et sur des droits exclusifs de sports en direct qui ancrent à la fois la fidélisation de l'audience et les rendements publicitaires premium.

Points Clés du Rapport

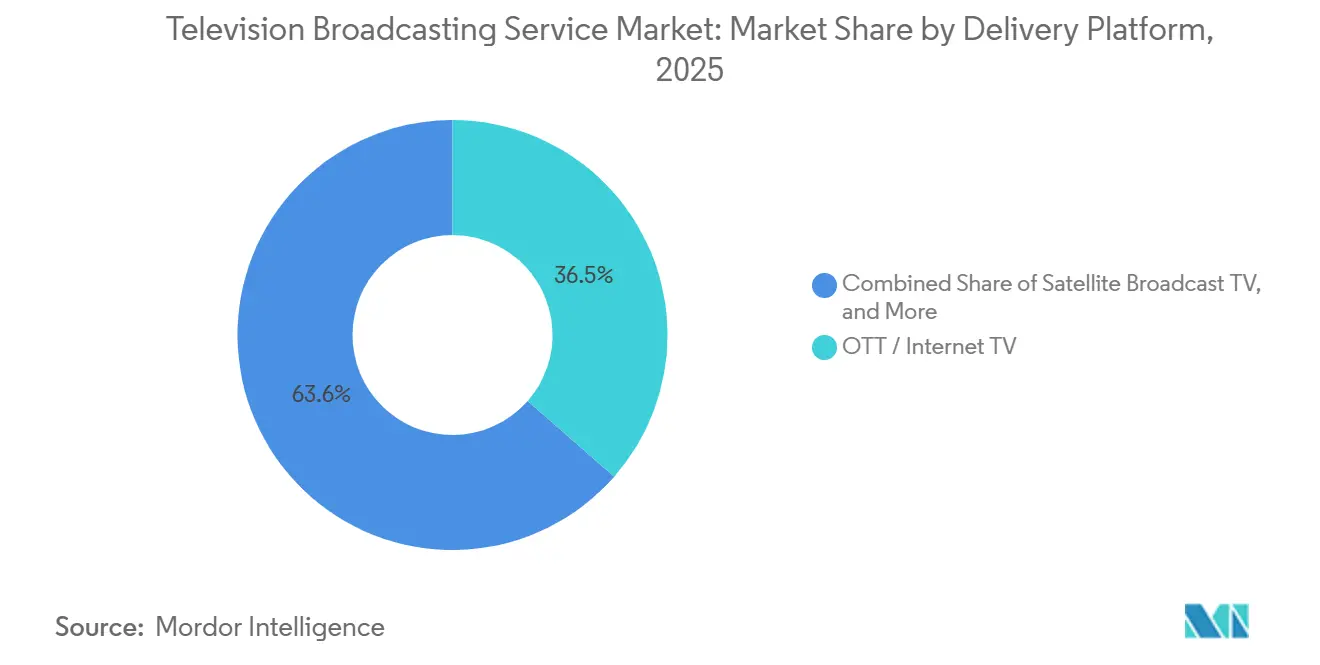

- Par plateforme de diffusion, l'OTT et la télévision Internet ont représenté 36,45 % des revenus de 2025 sur le marché des services de radiodiffusion télévisuelle et se développent à un CAGR de 6,57 % jusqu'en 2031.

- Par type de service, les offres financées par la publicité ont représenté 55,78 % des revenus de 2025 et devraient progresser à un CAGR de 6,88 % jusqu'en 2031.

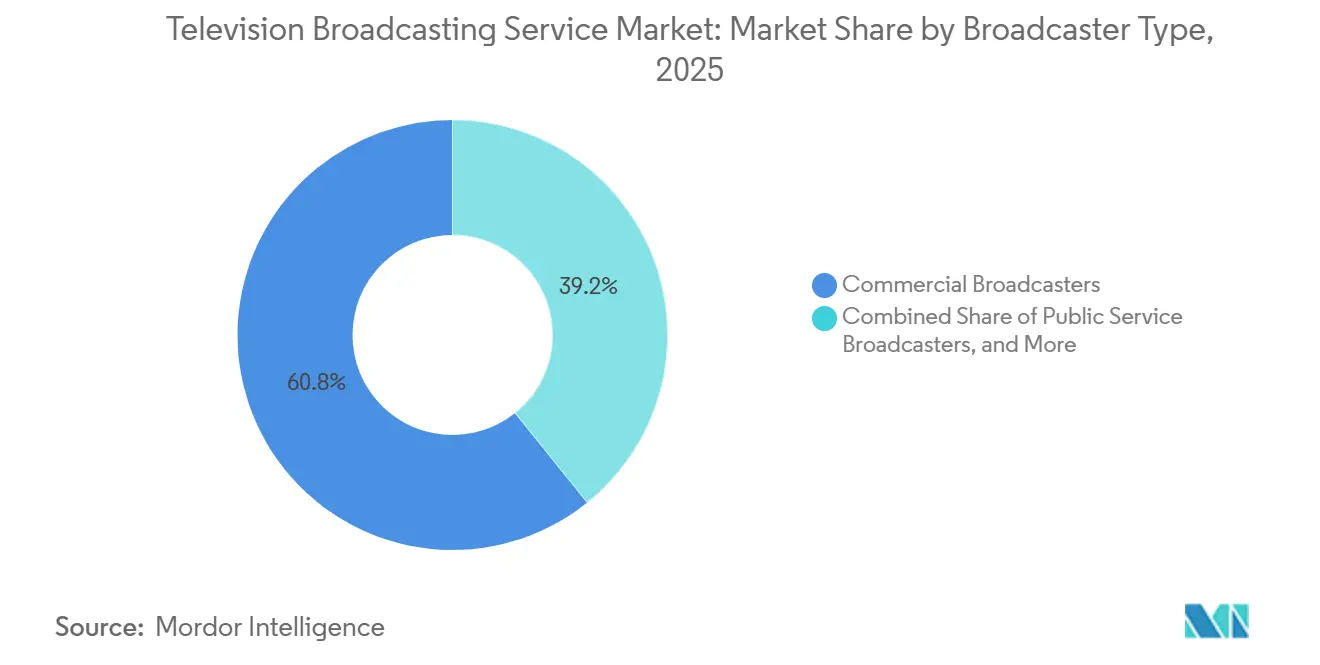

- Par type de diffuseur, les opérateurs commerciaux ont contrôlé 60,78 % des revenus de 2025 sur le marché des services de radiodiffusion télévisuelle et devraient croître à un CAGR de 7,11 % jusqu'en 2031.

- Par genre de contenu, les sports constituent la catégorie à la croissance la plus rapide avec un CAGR de 6,22 %, dépassant le divertissement et la fiction, qui ont néanmoins représenté la plus grande part de revenus de 31,45 % en 2025.

- L'Asie-Pacifique a dominé les performances régionales avec 32,87 % des revenus de 2025, tandis que le Moyen-Orient devrait enregistrer le CAGR le plus élevé de 7,98 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Services de Radiodiffusion Télévisée

Analyse de l'Impact des Moteurs*

| Moteur | (~)% Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Le Désabonnement des Offres Groupées Stimule l'Adoption de l'OTT et de la Télévision en Streaming | +1.8% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Moyen terme (2 à 4 ans) |

| Demande Croissante des Annonceurs pour les Inventaires de Sports en Direct | +1.5% | Amérique du Nord, Europe, marchés clés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénétration du Haut Débit et des Téléviseurs Intelligents dans les Marchés Émergents | +1.3% | Asie-Pacifique, Moyen-Orient, Amérique du Sud | Long terme (≥ 4 ans) |

| Déploiement de l'ATSC 3.0 Permettant des Diffusions Interactives | +0.7% | Amérique du Nord, premiers pilotes en Corée du Sud | Moyen terme (2 à 4 ans) |

| Les Écosystèmes de Chaînes FAST Soutenus par les Fabricants d'Équipements Gagnent du Terrain | +0.9% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| La Diffusion en Nuage Réduit les Barrières à l'Entrée pour les Réseaux de Niche | +0.5% | Mondial, notamment pour les entrants sur les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le Désabonnement des Offres Groupées Stimule l'Adoption de l'OTT et de la Télévision en Streaming

La part de la diffusion en continu dans l'utilisation totale de la télévision a atteint 47 % en janvier 2026, soit une hausse de 5,4 points en 12 mois. Les foyers conservent le haut débit mais résilient leurs bouquets multicanaux, orientant leurs dépenses vers des applications à la carte qui combinent des bibliothèques à la demande avec des chaînes linéaires en direct. Comcast a perdu 10 % de ses abonnés linéaires nationaux à la télévision payante en glissement annuel au quatrième trimestre 2025, tandis que Peacock a enregistré 12 % d'abonnés payants supplémentaires sur la même période.[1]Comcast Advertising, "Chaînes FAST 2024 : Perspectives et Tendances," Comcast Advertising, comcastadvertising.com Les services gratuits financés par la publicité accélèrent le désabonnement du câble car l'absence de frais d'abonnement réduit considérablement les frictions liées au changement ; Tubi et The Roku Channel ont chacun enregistré des gains de parts d'audience à un chiffre moyen en janvier 2026. Les diffuseurs privilégient donc des expériences applicatives fluides et des bibliothèques robustes plutôt que les négociations de distribution, réorientant les capitaux vers la technologie en accès direct au consommateur.

Demande Croissante des Annonceurs pour les Inventaires de Sports en Direct

La valeur des droits sportifs a augmenté de 113 % entre 2014 et 2024, dépassant largement la croissance globale de la publicité, car les marques privilégient la portée en temps réel et le fort engagement. La diffusion en continu de la Classique mondiale de baseball de Netflix au Japon a attiré 31,4 millions de téléspectateurs, illustrant que même les plateformes axées sur l'abonnement paieront des primes pour des événements en direct exclusifs. Sur les services FAST, les chaînes sportives ont enregistré une croissance de 105 % des revenus publicitaires et un rappel publicitaire supérieur de 71 % à celui des vidéos courtes. Les plateformes de diffusion en continu aux ressources importantes et les diffuseurs nationaux s'approprient ainsi les propriétés phares, contraignant les réseaux régionaux à se repositionner vers des sports de niche ou des programmes complémentaires.

Pénétration du Haut Débit et des Téléviseurs Intelligents dans les Marchés Émergents

Les déploiements de la fibre et la baisse du prix des téléviseurs intelligents compriment des décennies d'évolution des infrastructures en une fenêtre de cinq ans. Les revenus de Zee5 ont bondi de 73,2 % en glissement annuel au troisième trimestre de l'exercice 2026 pour atteindre 4,2 milliards INR (50,4 millions USD), tout en atteignant la rentabilité au niveau de l'EBITDA à 564 millions INR (6,8 millions USD). Globoplay au Brésil a dépassé 100 millions de téléchargements en associant des chaînes en direct à des telenovelas à la demande et des droits exclusifs de football. TVING en Corée du Sud a atteint 8 millions d'utilisateurs actifs mensuels en octobre 2024 et vise 15 millions d'ici 2027, aidé par l'intégration des inventaires publicitaires avec Wavve. Les plateformes de diffusion mondiales doivent localiser le contenu, la tarification et les options de paiement, sous peine de céder des parts à ces champions régionaux.

Déploiement de l'ATSC 3.0 Permettant des Diffusions Interactives

La proposition de la FCC d'octobre 2025 visant à supprimer les règles de diffusion simultanée ATSC 1.0 libère du spectre pour les services de nouvelle génération. Pearl TV a lancé un programme de bons d'achat pour décodeurs en avril 2026, ciblant 15 millions de foyers recevant la télévision hertzienne, reproduisant la transition vers la télévision numérique de 2009. L'ATSC A/344, publié en juin 2025, définit des déclencheurs interactifs permettant aux diffuseurs de superposer des liens de commerce électronique ou des statistiques en temps réel sans liaison montante haut débit. Cependant, la pénétration des récepteurs est en retard car la plupart des nouveaux téléviseurs sont encore livrés avec des tuners ATSC 1.0, retardant la monétisation de la publicité ciblée et de la diffusion de données.

Analyse de l'Impact des Contraintes*

| Contrainte | (~)% Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les Plateformes SVOD Cannibalisent l'Audience Linéaire | -1.2% | Mondial, plus marqué en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Escalade des Coûts d'Acquisition de Droits Premium | -0.9% | Mondial, particulièrement aigu sur les marchés de droits sportifs concurrentiels | Moyen terme (2 à 4 ans) |

| Réglementation sur le Contenu Local et les Plafonds de Propriété Étrangère | -0.6% | Europe, Asie-Pacifique, Moyen-Orient | Long terme (≥4 ans) |

| Réaffectation du Spectre pour la 5G Réduit la Capacité Terrestre | -0.4% | Amérique du Nord, Europe, certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Plateformes SVOD Cannibalisent l'Audience Linéaire

Les revenus des réseaux linéaires de Warner Bros Discovery ont chuté de 12 % en glissement annuel au quatrième trimestre 2025, même si le nombre d'abonnés à la diffusion en continu a augmenté pour atteindre 131,6 millions.[2]Warner Bros Discovery, "Résultats Trimestriels," Warner Bros Discovery, wbd.com L'inventaire publicitaire linéaire se réduit parallèlement à la migration de l'audience, et le revenu par téléspectateur sur les plateformes SVOD est inférieur à celui des diffusions programmées. Comcast a perdu 10 % de ses foyers abonnés à la télévision payante nationale au quatrième trimestre 2025, renforçant une tendance au désabonnement des offres groupées qui dure depuis une décennie. Les diffuseurs doivent donc financer des infrastructures redondantes pour exploiter des applications en accès direct au consommateur tout en maintenant les réseaux hérités, comprimant les marges pendant la transition.

Escalade des Coûts d'Acquisition de Droits Premium

L'inflation des droits dépasse la croissance des revenus, en particulier pour les sports de premier rang. L'accord pluriannuel de Fuji Television sur la Formule 1, couvrant 24 courses annuelles à partir de 2026, dépasse 100 millions USD par an sur la base de contrats européens comparables. Netflix a versé 2,8 milliards USD à Warner Bros Discovery pour résilier anticipativement un accord de bibliothèque afin de réorienter ses capitaux vers les événements WWE et NFL. Les diffuseurs de niveau intermédiaire se replient vers des genres de niche ou des contenus régionaux, qui génèrent des tarifs publicitaires plus faibles et affaiblissent la capacité de promotion croisée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Plateforme de Diffusion : l'OTT Stimule la Croissance Globale Tandis que les Chaînes Traditionnelles se Stabilisent

L'OTT et la télévision Internet ont capté 36,45 % des revenus de 2025 sur le marché des services de radiodiffusion télévisuelle et progresseront à un CAGR de 6,57 % jusqu'en 2031. Cette progression reflète les systèmes d'exploitation des téléviseurs intelligents qui mettent en avant les applications de diffusion en continu et les réseaux mobiles qui exemptent le trafic vidéo de la consommation de données. Le câble et le satellite ancrent toujours la distribution rurale et maritime, mais l'érosion des abonnés se poursuit à mesure que le haut débit par orbite basse terrestre promet des alternatives viables d'ici trois ans. La télévision terrestre bénéficie de l'interactivité de l'ATSC 3.0, mais la réaffectation du spectre limite l'expansion. La part de l'IPTV reste confinée aux offres groupées des opérateurs dans les zones géographiques riches en fibre.

Les diffuseurs déploient désormais des piles technologiques convergées afin qu'un même actif se manifeste sous la forme d'une chaîne linéaire, d'un épisode à la demande et d'un flux FAST avec insertion dynamique de publicités. Paramount a unifié ses flux de travail Paramount+ et Pluto TV au quatrième trimestre 2025, réduisant le coût par flux de 15 %. Ce modèle préserve les économies d'échelle tout en s'adaptant aux évolutions des préférences de l'audience, garantissant que la taille du marché des services de radiodiffusion télévisuelle pour les plateformes OTT croît sans cannibaliser entièrement les formats traditionnels.

Par Type de Service : les Modes Financés par les Annonceurs Retrouvent de l'Élan

Les offres financées par la publicité ont contrôlé 55,78 % des revenus de 2025 et devraient se développer à un CAGR de 6,88 %, dépassant la croissance des abonnements alors que les foyers gèrent la fatigue budgétaire. Le niveau publicitaire de Netflix a atteint 190 millions d'utilisateurs actifs mensuels au premier trimestre 2026, stimulant matériellement les revenus trimestriels de 12,25 milliards USD. Les 1,22 milliard USD de revenus de plateforme de Roku au quatrième trimestre 2025 valident l'économie FAST, où des taux de complétion plus élevés et un ciblage granulaire font monter les CPM.

Les services par abonnement soutiennent toujours les productions originales à grand budget, mais font face à des pics de désabonnement lorsque les catalogues stagnent. Les modèles hybrides dominent désormais : une rampe d'accès gratuite financée par la publicité oriente les utilisateurs vers des niveaux premium, captant la disposition à payer sur l'ensemble de la courbe de revenus. La répartition de la part de marché des services de radiodiffusion télévisuelle se réoriente donc vers la publicité, mais les marges s'améliorent grâce aux systèmes programmatiques qui automatisent les ventes d'inventaire.

Par Type de Diffuseur : les Opérateurs Commerciaux Exploitent des Doubles Sources de Revenus

Les opérateurs commerciaux ont détenu 60,78 % des revenus de 2025 et croîtront de 7,11 % annuellement, tirant parti à la fois des flux de trésorerie publicitaires et des abonnements. Paramount+ a atteint 79 millions d'abonnés au quatrième trimestre 2025 tandis que les utilisateurs actifs mensuels mondiaux de Pluto TV ont dépassé 80 millions, prouvant que les écosystèmes freemium peuvent coexister sous un même toit d'entreprise. La publicité de TVING de CJ ENM a bondi de 74,7 % après la fusion des inventaires avec Wavve, soulignant les avantages d'échelle.

Les diffuseurs de service public font face à des plafonds statutaires sur les revenus commerciaux, et les stations communautaires dépendent du travail bénévole, ce qui limite les investissements. Les acteurs commerciaux recyclent les flux de trésorerie linéaires dans des productions originales en diffusion en continu et des sports en direct, préservant l'avantage de taille du marché des services de radiodiffusion télévisuelle tandis que les homologues publics et communautaires stagnent.

Par Genre de Contenu : les Sports s'Accélèrent Tandis que le Divertissement Ancre les Volumes

Les sports constituent le genre à la croissance la plus rapide avec un CAGR de 6,22 % jusqu'en 2031, stimulés par la demande des annonceurs pour un visionnage à heure fixe résistant au décalage temporel. Comcast Advertising a mesuré une croissance de 105 % des dépenses publicitaires sportives sur les services FAST et un rappel supérieur de 71 % par rapport aux vidéos courtes. Le divertissement et la fiction représentent toujours 31,45 % des revenus, remplissant les grilles de prime time et les files d'attente de visionnage en rafale.

L'information conserve des pics lors des événements de crise mais peine dans les cycles ordinaires, ce qui incite à la création de chaînes de diffusion en continu permanentes qui remixent les flux d'agences de presse. Les programmes pour enfants bénéficient du visionnage répété mais font face à un examen minutieux en matière de confidentialité des données. Les documentaires de niche et les émissions de style de vie trouvent des micro-audiences mondiales car les coûts de distribution au sein du marché des services de radiodiffusion télévisuelle approchent zéro après l'encodage initial.

Analyse Géographique

L'Asie-Pacifique a généré 32,87 % des revenus de 2025, portée par le bond en avant de l'OTT en Inde et l'infrastructure de diffusion 5G financée par l'État en Chine. L'étape de rentabilité au niveau de l'EBITDA de Zee5 à 564 millions INR (6,8 millions USD) confirme la viabilité des économies unitaires pour les plateformes en langues régionales. L'intégration de TVING en Corée du Sud avec Wavve a stimulé la publicité de 74,7 %, et le pari de Fuji Television sur les droits exclusifs de Formule 1 mise sur la fidélité aux sports premium.

Les plateformes linéaires en Amérique du Nord et en Europe connaissent un déclin maîtrisé, compensé par la croissance des services de diffusion en continu. Au premier trimestre 2026, Peacock a enregistré une augmentation de 12 % de ses abonnés payants, atteignant 46 millions, tandis que la base linéaire de Comcast a connu une contraction de 10 %. La proposition de la FCC de mettre fin à l'ATSC 1.0 accélère la transition vers des modèles de distribution centrés sur l'IP. Pendant ce temps, les quotas européens et les plafonds de propriété ajoutent de la complexité aux efforts de consolidation dans la région.

Le Moyen-Orient devrait afficher le CAGR le plus élevé de 7,98 %, soutenu par le financement de studios locaux par des fonds souverains et des déploiements de fibre jusqu'au domicile permettant des chaînes linéaires en 4K HDR. L'Amérique du Sud s'articule autour de Globoplay au Brésil, dépassant 100 millions de téléchargements, en s'appuyant sur les droits de football en langue portugaise pour résister aux entrants mondiaux. L'Afrique reste naissante car l'accessibilité financière du haut débit limite l'adoption de masse, mais les modèles axés sur le mobile promettent une croissance de rattrapage dans les dernières années de la période de prévision.

Paysage Concurrentiel

Le marché des services de radiodiffusion télévisuelle présente une concentration modérée : les 10 premières entreprises contrôlent environ 40 % des revenus mondiaux. Les conglomérats traditionnels cèdent les réseaux câblés en déclin pour financer la diffusion en continu et fusionnent les infrastructures cloisonnées en une plateforme unifiée. Warner Bros Discovery a dégagé 393 millions USD d'EBITDA de diffusion en continu au quatrième trimestre 2025 après avoir fusionné Max et Discovery+ et abandonné les émissions scénarisées sous-performantes. Le système unique de gestion de contenu de Paramount alimente désormais à la fois Paramount+ et Pluto TV, réduisant le coût par flux de 15 %.

La télévision en diffusion en continu gratuite financée par la publicité (FAST) émerge comme un champ de bataille clé, portée par la demande croissante de consommation de contenu à moindre coût. Au quatrième trimestre 2025, les revenus de plateforme de Roku ont bondi de 18 % en glissement annuel pour atteindre 1,22 milliard USD, alors que les marques réorientaient leurs budgets vers les formats de télévision connectée pour capitaliser sur l'audience croissante. Les chaînes soutenues par les fabricants d'équipements, préchargées sur les écrans d'accueil des téléviseurs intelligents, atteignent une échelle immédiate, contournant les coûteuses campagnes d'acquisition d'utilisateurs. Cette approche permet aux annonceurs d'atteindre une audience plus large tout en minimisant les coûts, faisant du FAST une option attrayante dans le paysage médiatique en évolution.

Les champions régionaux font preuve d'une solidité défensive. Zee5 a tiré parti des droits de cricket et des drames en hindi pour atteindre la rentabilité sur un marché sensible aux prix. L'interactivité de l'ATSC 3.0 offre aux stations locales américaines un outil de personnalisation autrefois réservé aux acteurs nativement numériques, défendant potentiellement la part publicitaire face à la diffusion en continu en 2027-2028.[3]Comité des Systèmes de Télévision Avancés, "Mise à Jour du Déploiement de l'ATSC 3.0," ATSC, atsc.org

Leaders du Secteur des Services de Radiodiffusion Télévisée

British Broadcasting Corporation (BBC)

Comcast Corporation

Paramount Global (anciennement ViacomCBS Inc.)

The Walt Disney Company

Warner Bros. Discovery, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Pearl TV a commencé à distribuer des bons d'achat pour décodeurs couvrant intégralement les coûts matériels pour 15 millions de foyers recevant la télévision hertzienne, dans le but d'accélérer l'adoption de l'ATSC 3.0.

- Janvier 2026 : Netflix a affiché 12,25 milliards USD de revenus au premier trimestre avec une marge opérationnelle de 32,3 % alors que son niveau publicitaire atteignait 190 millions d'utilisateurs actifs mensuels ; il a également réorienté 2,8 milliards USD d'un accord de bibliothèque résilié vers les droits WWE et NFL.

- Janvier 2026 : Comcast a enregistré 31,457 milliards USD de revenus au premier trimestre, avec les 46 millions d'abonnés payants de Peacock générant 2,1 milliards USD ; les chaînes sportives sur les services FAST ont enregistré une croissance de 105 % des dépenses publicitaires.

- Octobre 2025 : La FCC a proposé d'éliminer la règle de diffusion simultanée ATSC 1.0 pour libérer du spectre pour la diffusion de données et les services interactifs.

Portée du Rapport sur le Marché Mondial des Services de Radiodiffusion Télévisée

Le marché des services de radiodiffusion télévisuelle désigne l'industrie mondiale engagée dans la diffusion de contenu télévisuel via des plateformes terrestres, satellitaires, câblées et numériques, au service de milliards de téléspectateurs dans le monde entier.

Le rapport sur le marché des services de radiodiffusion télévisuelle est segmenté par plateforme de diffusion (télévision terrestre, télévision par satellite, télévision câblée, IPTV, OTT/télévision Internet), type de service (basé sur abonnement, financé par la publicité, paiement à la séance/transactionnel), type de diffuseur (service public, commercial, communautaire/éducatif), genre de contenu (divertissement et fiction, sports, actualités et informations, enfants et famille, autres), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions de marché sont fournies en termes de valeur (USD).

| Télévision Terrestre |

| Télévision par Satellite |

| Télévision par Câble |

| IPTV |

| OTT / Télévision Internet |

| Services par Abonnement |

| Services Financés par la Publicité |

| Paiement à la Séance / Transactionnel |

| Diffuseurs de Service Public |

| Diffuseurs Commerciaux |

| Diffuseurs Communautaires / Éducatifs |

| Divertissement et Drame |

| Sports |

| Actualités et Affaires Courantes |

| Enfants et Famille |

| Autre Genre de Contenu |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Plateforme de Diffusion | Télévision Terrestre | ||

| Télévision par Satellite | |||

| Télévision par Câble | |||

| IPTV | |||

| OTT / Télévision Internet | |||

| Par Type de Service | Services par Abonnement | ||

| Services Financés par la Publicité | |||

| Paiement à la Séance / Transactionnel | |||

| Par Type de Diffuseur | Diffuseurs de Service Public | ||

| Diffuseurs Commerciaux | |||

| Diffuseurs Communautaires / Éducatifs | |||

| Par Genre de Contenu | Divertissement et Drame | ||

| Sports | |||

| Actualités et Affaires Courantes | |||

| Enfants et Famille | |||

| Autre Genre de Contenu | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des services de radiodiffusion télévisuelle et à quelle vitesse croît-il ?

La taille du marché des services de radiodiffusion télévisuelle s'élevait à 582,07 milliards USD en 2026 et devrait atteindre 784,47 milliards USD d'ici 2031, reflétant un CAGR de 6,15 %.

Quelle plateforme de diffusion se développe le plus rapidement ?

L'OTT et la télévision Internet sont les plateformes de diffusion à la croissance la plus rapide, progressant à un CAGR de 6,57 % alors que les systèmes d'exploitation des téléviseurs intelligents et les forfaits de données mobiles privilégient l'accès à la diffusion en continu.

Pourquoi les services financés par la publicité gagnent-ils des parts sur les modèles par abonnement ?

Les marques réorientent leurs budgets vers les inventaires de télévision connectée offrant un meilleur rappel, et les consommateurs confrontés à la fatigue des abonnements accueillent favorablement les niveaux gratuits financés par la publicité, conduisant à une part de revenus de 55,78 % en 2025 pour les formats financés par la publicité.

Quelle région devrait afficher la croissance la plus élevée jusqu'en 2031 ?

Le Moyen-Orient devrait enregistrer le CAGR le plus rapide de 7,98 % alors que les fonds souverains financent la construction de studios et les déploiements de fibre jusqu'au domicile.

Comment les diffuseurs répondent-ils à la hausse des coûts des droits sportifs ?

Les grands acteurs consolident les plateformes et privilégient les événements phares, tandis que les diffuseurs plus petits se repositionnent vers des sports de niche ou des contenus régionaux pour éviter des guerres d'enchères insoutenables.

Quelle évolution technologique est la plus susceptible de remodeler la radiodiffusion terrestre américaine ?

La transition vers l'ATSC 3.0, portée par les efforts de la FCC pour mettre fin à la diffusion simultanée ATSC 1.0 et les subventions de décodeurs de Pearl TV, permet la publicité ciblée et les services interactifs, alignant la radiodiffusion hertzienne sur la personnalisation axée sur le numérique.

Dernière mise à jour de la page le: