Taille et Part du Marché des Services de Télévision en Clair

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

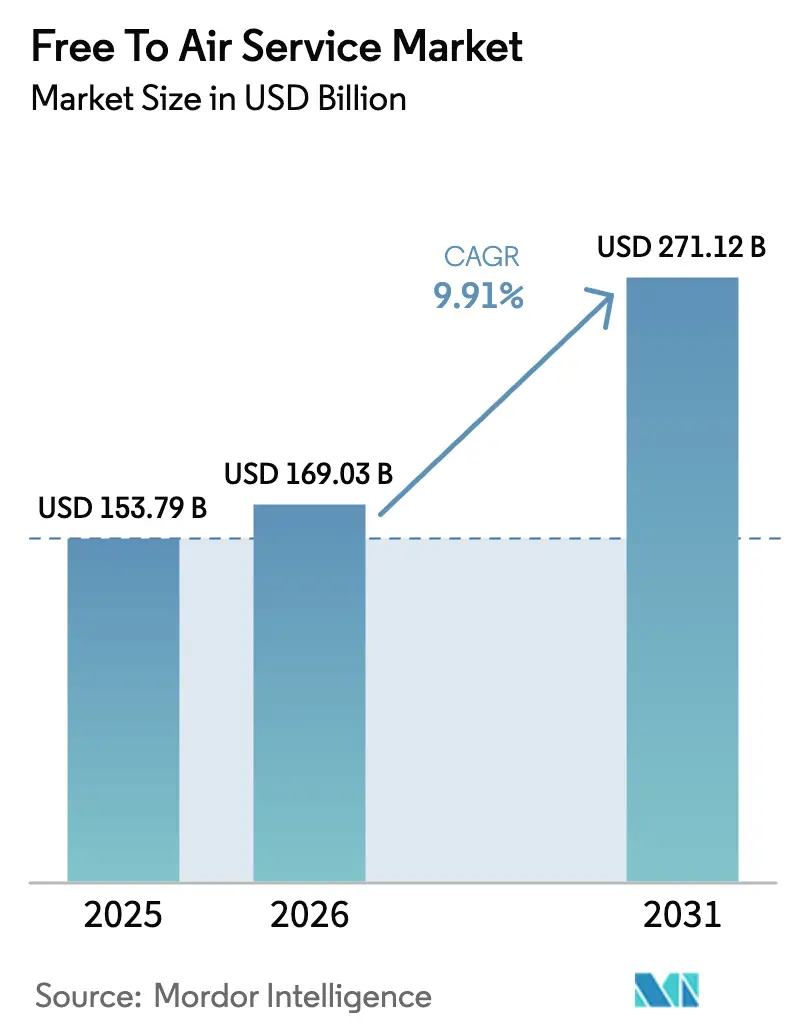

| Taille du Marché (2026) | 169.03 Milliards de dollars |

| Taille du Marché (2031) | 271.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.91% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Télévision en Clair par Mordor Intelligence

La taille du marché des services de télévision en clair en 2026 est estimée à 169,03 milliards USD, en progression par rapport à la valeur de 2025 de 153,79 milliards USD, avec des projections pour 2031 indiquant 271,12 milliards USD, croissant à un CAGR de 9,91 % sur la période 2026-2031. Cette expansion est ancrée dans les déploiements à grande échelle de la télévision numérique terrestre, la convergence hybride diffusion-haut débit, et l'intérêt soutenu des annonceurs pour les plateformes à grande audience et sans abonnement. Les arrêts analogiques imposés en Asie-Pacifique et en Afrique, associés aux mises à niveau ATSC 3.0 et DVB-T2 en Amérique du Nord et en Europe, améliorent l'efficacité spectrale et débloquent des capacités de réception 4K, interactive et mobile. Les annonceurs accélèrent leurs dépenses programmatiques sur l'inventaire de la télévision connectée à mesure que la technologie publicitaire adressable arrive à maturité, tandis que les téléspectateurs se tournent vers des sports en direct en haute définition et des divertissements généraux sans frais. La prolifération des appareils, notamment les smartphones compatibles 5G, élargit l'accès là où les lacunes terrestres persistent, positionnant le marché des services de télévision en clair pour une croissance résiliente face à la fatigue des abonnements et aux pressions macroéconomiques.

Principaux Enseignements du Rapport

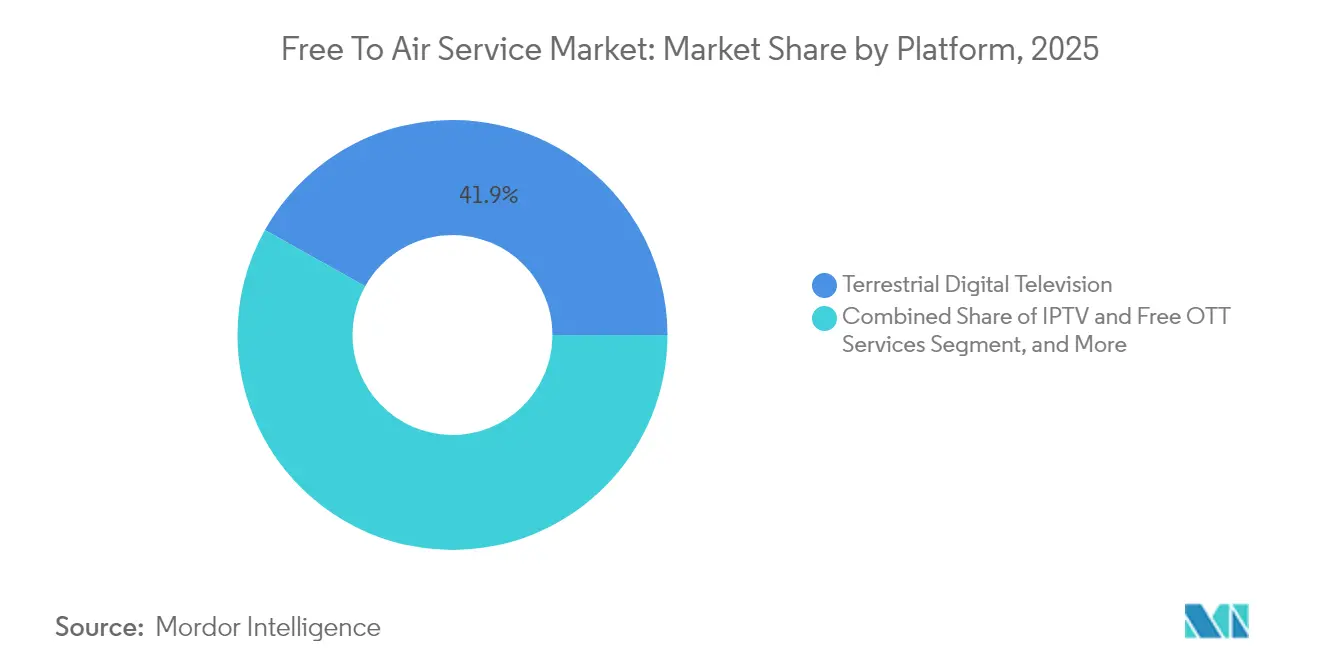

- Par plateforme, la télévision numérique terrestre a dominé le marché des services de télévision en clair avec une part de revenus de 41,88 % en 2025, tandis que les services IPTV et OTT gratuits devraient afficher un CAGR de 10,74 % jusqu'en 2031.

- Par type de contenu, le divertissement général représentait 45,10 % de la part de marché des services de télévision en clair en 2025 ; le contenu sportif est positionné pour la croissance la plus rapide, avec un CAGR de 10,42 % jusqu'en 2031.

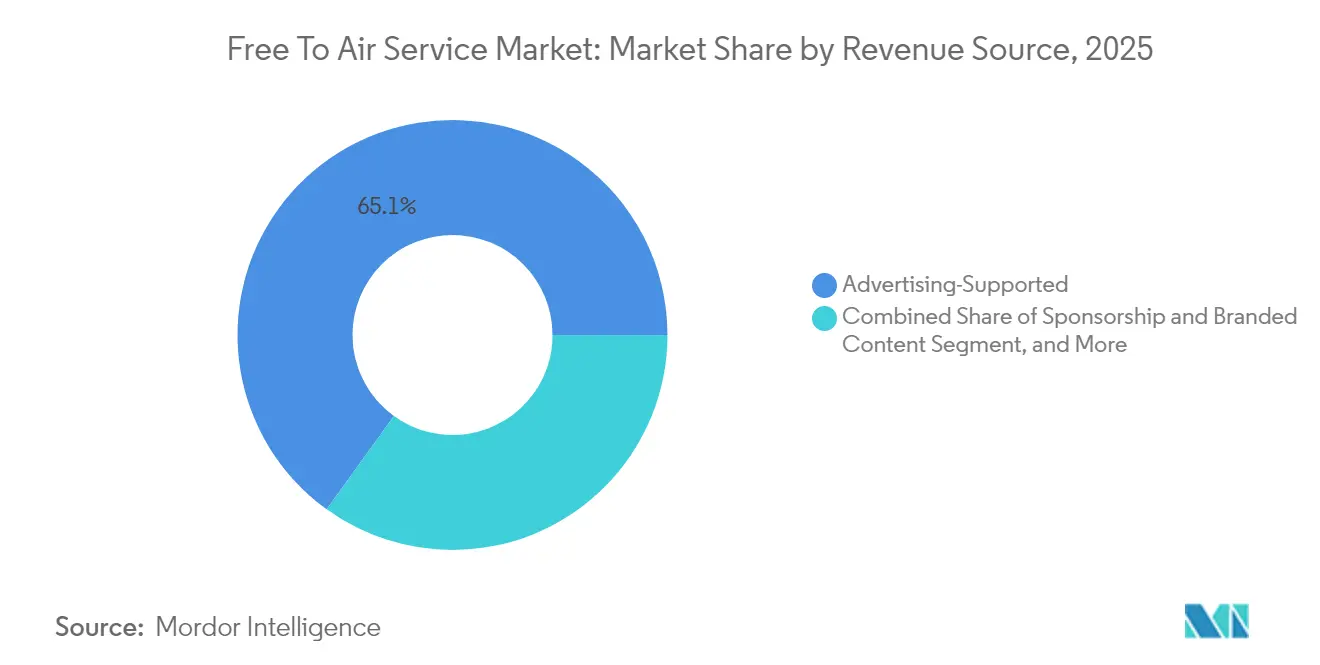

- Par source de revenus, les opérations financées par la publicité ont contribué à hauteur de 65,05 % de la part de marché des services de télévision en clair en 2025, tandis que le parrainage et le contenu de marque devraient progresser à un CAGR de 10,35 % jusqu'en 2031.

- Par type d'appareil, les téléviseurs ont conservé une part de marché de 57,20 % des services de télévision en clair en 2025 ; cependant, la consommation sur smartphones et tablettes devrait augmenter à un CAGR de 10,68 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capturé 35,02 % de la part de marché des services de télévision en clair en 2025, tandis que l'Afrique devrait enregistrer un CAGR de 10,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Services de Télévision en Clair

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance de l'infrastructure de télévision numérique terrestre | +2.1% | Mondial, concentré en Asie-Pacifique et en Afrique | Moyen terme (2 à 4 ans) |

| Demande croissante de visionnage gratuit en haute définition | +1.8% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Transfert des dépenses publicitaires vers les plateformes numériques gratuites | +1.5% | Mondial, porté par les marchés développés | Court terme (≤ 2 ans) |

| Émergence des normes de télévision hybride diffusion-haut débit | +1.2% | Europe en premier plan, adoption en accélération en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Nano-satellites directs à domicile à faible coût permettant des chaînes locales de télévision en clair | +0.9% | Zones rurales et reculées à l'échelle mondiale | Long terme (≥ 4 ans) |

| Incitations gouvernementales à la réallocation du spectre pour la radiodiffusion de service public | +0.7% | Mondial avec variation des politiques régionales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de l'Infrastructure de Télévision Numérique Terrestre

Les mandats DVB-T2 à l'échelle nationale en Chine et les mises à niveau massives des émetteurs par Doordarshan en Inde élargissent la portée à des milliards de téléspectateurs potentiels. Le DVB-T2 et l'ATSC 3.0 compriment davantage de chaînes par multiplex, offrent une clarté 4K et prennent en charge la réception mobile, renforçant la compétitivité de la télévision en clair face aux services de streaming limités en bande passante. Les 500 millions de foyers terrestres d'Europe bénéficient désormais de bouquets de chaînes plus riches à la suite des gains d'efficacité spectrale, tandis que les programmes de migration en Afrique s'appuient sur des liaisons montantes satellitaires concessionnelles pour les régions difficiles d'accès.[1]Administration nationale de la radio et de la télévision de Chine, "Plan national de déploiement DVB-T2," nrta.gov.cn

Demande Croissante de Visionnage Gratuit en Haute Définition

L'adoption massive de téléviseurs compatibles HD incite les diffuseurs à traiter la HD comme la norme de base plutôt que comme une fonctionnalité premium. La vitrine 8K du Japon en 2024 a souligné les enjeux de réputation liés à la qualité d'image, stimulant les mises à niveau mondiales. Au Royaume-Uni, la couverture du signal HD est passée à 85 % des téléspectateurs terrestres, renforçant la fidélité à la diffusion lors des grands événements en direct où la latence et la clarté stimulent l'engagement.[2]Ofcom, "Infrastructure de télévision et tendances de visionnage 2024," ofcom.org.uk

Transfert des Dépenses Publicitaires vers les Plateformes Numériques Gratuites

Les outils programmatiques, l'insertion dynamique de publicités et la mesure multi-appareils permettent aux diffuseurs de concurrencer les budgets historiquement alloués à la vidéo sociale. Les dépenses sur la télévision connectée ont augmenté de 15 % en 2024, reflétant l'appétit des annonceurs pour l'échelle et la publicité ciblée. La diffusion hybride OTT multiplie en outre l'inventaire sans sacrifier l'accès sans frais, attirant à la fois les consommateurs soucieux des coûts et les annonceurs.[3]Interactive Advertising Bureau, "Dépenses publicitaires sur la télévision connectée 2024," iab.com

Émergence des Normes de Télévision Hybride Diffusion-Haut Débit

L'adoption de la HbbTV, dépassant 100 millions d'appareils en Europe, transforme les écrans passifs en portails interactifs. Des pilotes allemands démontrent un engagement 40 % plus élevé avec les actualités lorsque les téléspectateurs peuvent mettre en pause, reprendre ou voter dans l'environnement de diffusion. La HbbTV 2.0 introduit des capacités d'écran compagnon, renforçant la fidélisation et le potentiel de collecte de données qui soutient la diversification des revenus.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Concurrence des services de streaming par abonnement | -1.3% | Mondial, plus aigu dans les marchés développés | Court terme (≤ 2 ans) |

| Déclin des revenus publicitaires traditionnels | -0.8% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Inflation des coûts de bande passante pour la transmission 4K | -0.5% | Mondial | Moyen terme (2 à 4 ans) |

| Piratage et redistribution non autorisée de flux en direct | -0.3% | Certains marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des Services de Streaming par Abonnement

Avec 260 millions d'abonnés Netflix et 150 millions de clients Disney+ en 2024, les services de streaming érodent les audiences jeunes qui privilégient les catalogues à la demande. Cependant, la hausse du taux de désabonnement, avec 47 % des utilisateurs ayant annulé au moins un service en 2024 en raison des coûts, crée une opportunité pour les alternatives gratuites, notamment dans les régions sensibles aux prix. Les diffuseurs répliquent en mettant l'accent sur les exclusivités en direct et en intégrant des fonctions de replay pour reproduire la commodité du décalage temporel.

Déclin des Revenus Publicitaires Traditionnels

Les tarifs publicitaires linéaires s'assouplissent à mesure que les clients recherchent un ciblage granulaire, fragilisant les revenus aux heures de grande écoute. Les diffuseurs répondent par des pilotes de publicité adressable et des métriques d'audience unifiées qui repackagent la portée de masse avec une responsabilité numérique, ralentissant la baisse des revenus et soutenant la viabilité de la télévision en clair.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Plateforme : Le Terrestre Mène la Modernisation des Infrastructures

Le segment terrestre représentait 41,88 % des revenus de 2025, capturant la plus grande part de la taille du marché des services de télévision en clair, grâce aux arrêts imposés et aux normes de nouvelle génération qui permettent la réception 4K et mobile. L'expansion de la plateforme reste soutenue par les subventions publiques et les partenariats public-privé qui financent la modernisation des tours et les déploiements de répéteurs. Le marché des services de télévision en clair bénéficie de l'intégration des réseaux terrestres avec les modes de diffusion 5G, permettant aux smartphones de recevoir des chaînes linéaires sans engager de frais de données, cimentant ainsi leur pertinence auprès des téléspectateurs axés sur le numérique.

Les services IPTV et OTT gratuits, en expansion à un CAGR de 10,74 %, combinent la personnalisation du haut débit avec la portée de la diffusion. Les opérateurs exploitent la diffusion en nuage pour reproduire les bouquets de chaînes en ligne, tandis que les chaînes FAST (streaming TV gratuit financé par la publicité) attirent les consommateurs ayant résilié leur abonnement câble. La télévision en clair par satellite dessert les zones géographiques reculées où les déploiements terrestres sont en retard, et les constellations en orbite basse promettent une latence inférieure à la seconde, réduisant l'écart d'expérience. Le câble de base gratuit persiste dans les immeubles collectifs où les accords groupés offrent une économie d'échelle, mais fait face à une attrition à mesure que les consommateurs privilégient la polyvalence des appareils.

Par Type de Contenu : La Monétisation du Sport Stimule la Croissance

Le divertissement général détenait une part de 45,10 % de la taille du marché des services de télévision en clair en 2025, grâce aux feuilletons, jeux télévisés et émissions de variétés qui assurent un large attrait. La narration localisée maintient le lien culturel et l'affinité des annonceurs, soutenant des revenus stables. Le sport, en revanche, est sur une trajectoire de CAGR de 10,42 %, les détenteurs de droits valorisant la portée de la télévision en clair pour les événements nationaux, illustrée par une audience record des Jeux Olympiques en 2024.

L'information maintient une prime de confiance lors des crises, où la faible latence et l'accès universel priment sur les risques liés à la mise en mémoire tampon des flux. Les programmes pour enfants et l'éducation ont bénéficié d'un soutien politique lors des efforts d'apprentissage à distance pendant la pandémie, les diffuseurs insérant des blocs de programmes scolaires dans les grilles de la journée. Les émissions de style de vie et les documentaires forment la longue traîne, monétisés via des parrainages qui intègrent les marques dans des récits contextuels, s'alignant sur les tendances de fragmentation de l'audience.

Par Source de Revenus : L'Évolution Publicitaire s'Accélère

Les modèles financés par la publicité représentaient 65,05 % des ventes de 2025, reflétant la domination de la part de marché des services de télévision en clair par les publicités sur diverses plateformes. La technologie programmatique et le remplacement dynamique des publicités améliorent le rendement, tandis que les échanges de données d'audience avec les fabricants de téléviseurs intelligents affinent la précision du ciblage. Le parrainage et le contenu de marque, en croissance de 10,35 % par an, intègrent les messages dans les scénarios, compensant le comportement de saut de publicité sur les appareils connectés.

Le financement public et les redevances stabilisent les opérateurs de service public, bien que le contrôle politique favorise les efforts d'efficacité et promeuve la transparence dans les rapports d'audience. Les revenus de syndication et de licences augmentent à mesure que les formats à succès migrent à l'international, réduisant le risque des dépenses de production nationales et diversifiant les sources de revenus.

Par Type d'Appareil : Le Visionnage Mobile Transforme l'Accès

Les téléviseurs sont restés l'écran principal, avec une part de 57,20 % en 2025 ; cependant, le visionnage sur smartphones et tablettes devrait enregistrer un CAGR de 10,68 % jusqu'en 2031. Les portails de télévision en clair et les applications compagnes HbbTV permettent aux téléspectateurs de passer en toute transparence des écrans du salon aux écrans mobiles sans barrières d'authentification payantes, maintenant ainsi la portée auprès des jeunes générations. Les PC et ordinateurs portables servent à la consommation en différé au travail ou dans les lieux d'étude, tandis que les enceintes intelligentes introduisent des actualités activées par la voix et des résultats sportifs en temps réel, étendant la marque linéaire vers l'audio.

La prolifération des écrans ambiants nécessite des flux à débit adaptatif et des packages graphiques réactifs afin que des flux identiques satisfassent aussi bien les téléphones de 4 pouces que les téléviseurs 4K de 75 pouces. Cet alignement technique augmente les dépenses d'investissement mais approfondit la durée d'engagement, renforçant la valeur à long terme pour les annonceurs du secteur des services de télévision en clair.

Analyse Géographique

L'Asie-Pacifique a représenté 35,02 % des revenus de 2025, le projet DVB-T2 de 2,8 milliards USD de la Chine ayant couvert 99 % de ses citoyens, et Doordarshan en Inde ayant étendu les émetteurs haute puissance ruraux pour atteindre une couverture de 95 % de la population. Les diffusions 8K du Japon et les essais de diffusion 5G de la Corée du Sud façonnent les normes mondiales, tandis que les régulateurs de l'ASEAN coordonnent les plans spectraux, accélérant ainsi les économies d'échelle transfrontalières sur les équipements.

L'Europe abrite des écosystèmes de service public matures, mais la fragmentation du streaming pèse sur la part d'audience. L'Union européenne de radio-télévision harmonise la HbbTV, permettant des services interactifs transfrontaliers. L'Allemagne et la France numérisent leurs archives et adoptent la diffusion en nuage pour réduire les coûts d'exploitation, réinvestissant les économies dans des coproductions de drames locaux qui respectent les mandats culturels.

L'Afrique est la région à la croissance la plus rapide, avec un CAGR de 10,31 %, portée par les déploiements de plateformes satellitaires et la baisse des prix des smartphones, qui démocratisent l'accès au contenu. L'expansion terrestre du Nigeria cible la plus grande cohorte de jeunes du continent, et l'initiative de satellite gratuit du Kenya illustre des stratégies de saut technologique qui contournent l'infrastructure câblée. L'Amérique du Nord et l'Amérique du Sud affichent des gains réguliers à mesure que les diffuseurs pivotent vers les simuldiffusions 4K, la réception mobile ATSC 3.0 et la publicité adressable.

Paysage Concurrentiel

Le marché des services de télévision en clair est modérément fragmenté, les diffuseurs publics dominant leurs territoires nationaux grâce à des cadres de financement, tandis que les concurrents privés et les acteurs technologiques intensifient la concurrence. Les transitions coûteuses vers l'ATSC 3.0 et le DVB-T2 encouragent les alliances de partage de canaux et les fusions de services dorsaux. Les diffuseurs privilégient les droits sportifs exclusifs, les drames locaux en série et les programmes d'information originaux pour fidéliser les audiences de masse, tout en adoptant l'automatisation en nuage pour rationaliser les opérations.

La convergence technologique stimule les accords intersectoriels, les fournisseurs de puces s'associant aux réseaux pour précharger les applications de tuner et les entreprises satellitaires collaborant avec les diffuseurs sur la livraison directe vers les appareils. Les pilotes de personnalisation par intelligence artificielle proposent des rails de contenu individualisés sans frais d'abonnement, imitant les interfaces SVOD pour freiner l'attrition des jeunes. Les autorités de régulation surveillent le pluralisme médiatique à mesure que la vague de consolidation prend de l'ampleur.

Les premiers adoptants de la publicité adressable obtiennent des CPM premium, en exploitant les données ACR des téléviseurs intelligents pour fusionner les métriques linéaires et numériques. Les engagements en matière de développement durable émergent comme un facteur de différenciation de marque, les réseaux européens s'engageant à atteindre des objectifs d'énergie renouvelable sur leurs sites d'émetteurs.

Leaders du Secteur des Services de Télévision en Clair

British Broadcasting Corporation

China Central Television

National Broadcasting Company LLC

Australian Broadcasting Corporation

Nippon Hoso Kyokai

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Le Ministère des Communications du Brésil a approuvé un fonds de 1,2 milliard USD pour accélérer l'arrêt analogique du pays d'ici 2027, allouant des subventions pour les mises à niveau des émetteurs DVB-T2 et les subventions pour les décodeurs.

- Juillet 2025 : South African Broadcasting Corporation SOC Ltd. s'est associée à SpaceX pour tester des faisceaux de télévision directs vers les téléphones mobiles en orbite basse, étendant la couverture de la télévision en clair aux provinces rurales reculées.

- Avril 2025 : Prasar Bharati en Inde a achevé la première phase de son pilote de diffusion 5G à Delhi et Mumbai, prouvant la réception mobile des chaînes Doordarshan en clair sans consommation de données.

- Janvier 2025 : L'Union européenne de radio-télévision a lancé le laboratoire de certification HbbTV 3.0 paneuropéen à Genève, permettant des tests de conformité plus rapides pour les diffuseurs et les fabricants d'appareils.

Portée du Rapport sur le Marché Mondial des Services de Télévision en Clair

| Télévision en Clair par Satellite |

| Télévision Numérique Terrestre |

| Câble de Base Gratuit |

| IPTV et Services OTT Gratuits |

| Divertissement Général |

| Sports |

| Actualités |

| Enfants et Éducation |

| Autre Type de Contenu |

| Financé par la Publicité |

| Financement Public et Redevance |

| Parrainage et Contenu de Marque |

| Syndication et Licences |

| Téléviseurs |

| Smartphones et Tablettes |

| PC et Ordinateurs Portables |

| Enceintes Intelligentes et Postes de Radio |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Plateforme | Télévision en Clair par Satellite | ||

| Télévision Numérique Terrestre | |||

| Câble de Base Gratuit | |||

| IPTV et Services OTT Gratuits | |||

| Par Type de Contenu | Divertissement Général | ||

| Sports | |||

| Actualités | |||

| Enfants et Éducation | |||

| Autre Type de Contenu | |||

| Par Source de Revenus | Financé par la Publicité | ||

| Financement Public et Redevance | |||

| Parrainage et Contenu de Marque | |||

| Syndication et Licences | |||

| Par Type d'Appareil | Téléviseurs | ||

| Smartphones et Tablettes | |||

| PC et Ordinateurs Portables | |||

| Enceintes Intelligentes et Postes de Radio | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

À quelle vitesse les revenus financés par la publicité vont-ils croître sur le marché des services de télévision en clair entre 2026 et 2031 ?

Le parrainage et le contenu de marque mènent la croissance avec un CAGR de 10,35 %, tandis que la publicité traditionnelle se modernise via des formats adressables, soutenant l'expansion globale portée par la publicité.

Quelle plateforme attirera le plus de nouveaux téléspectateurs d'ici 2031 ?

Les services IPTV et OTT gratuits, en expansion à un CAGR de 10,74 %, attireront des audiences supplémentaires en combinant des chaînes de diffusion avec la personnalisation du haut débit.

Pourquoi l'Afrique est-elle la région à la croissance la plus rapide pour les services de télévision en clair ?

Les investissements satellitaires et les smartphones abordables comblent les lacunes de couverture, entraînant un CAGR de 10,31 % à mesure que les consommateurs optent pour du contenu gratuit sur des marchés à bande passante limitée.

Quel rôle joue l'ATSC 3.0 dans les perspectives du marché des États-Unis ?

L'ATSC 3.0 permet la réception 4K et mobile, permettant aux diffuseurs américains d'égaler la qualité vidéo du streaming et de lancer une publicité ciblée qui augmente le potentiel de revenus.

Comment les diffuseurs atténuent-ils la concurrence des services de streaming ?

Ils sécurisent des droits sportifs en direct exclusifs, déploient l'interactivité HbbTV et exploitent la technologie publicitaire programmatique pour offrir du contenu gratuit et de haute qualité sans frais d'abonnement.

Dernière mise à jour de la page le: