Taille et Part du Marché de la TV Sociale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.53 Milliards de dollars |

| Taille du Marché (2031) | 9.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la TV Sociale par Mordor Intelligence

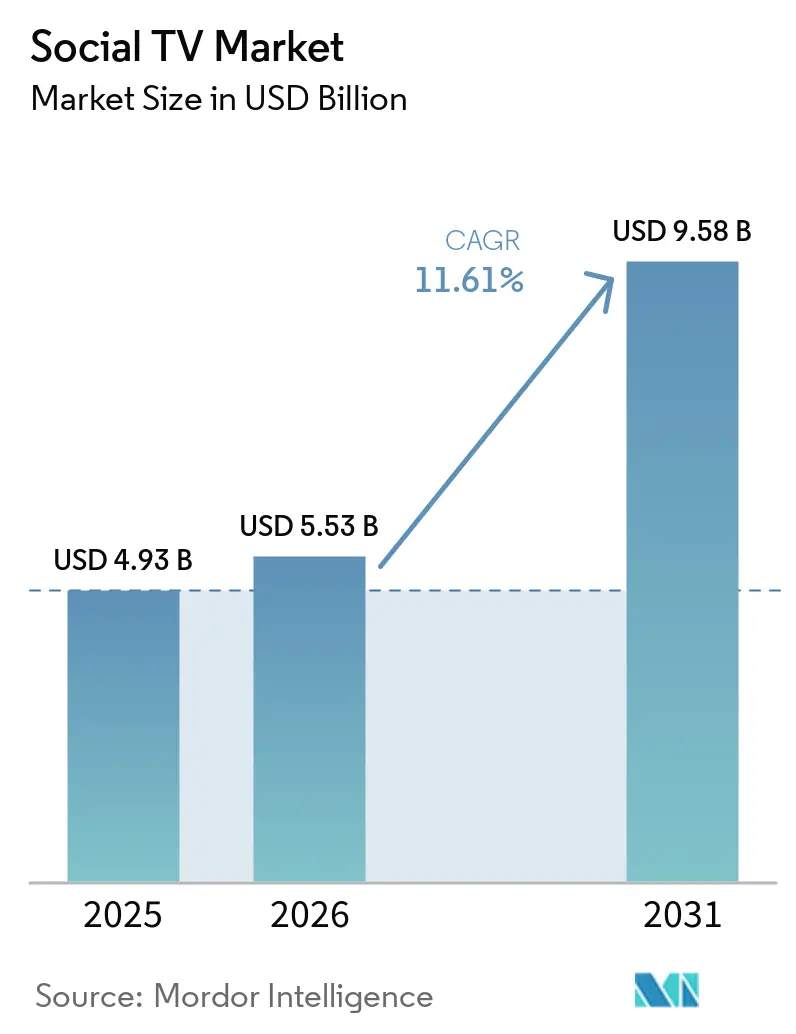

La taille du marché de la TV Sociale était évaluée à 4,93 milliards USD en 2025 et devrait croître de 5,53 milliards USD en 2026 pour atteindre 9,58 milliards USD d'ici 2031, à un TCAC de 11,61 % durant la période de prévision (2026-2031). Trois évolutions structurelles sous-tendent cette dynamique : la publicité programmatique migre des chaînes linéaires vers la télévision connectée, l'économie des créateurs étend les formats longs sur grand écran grâce à des alliances telles que le partenariat de Tubi avec TikTok en mars 2026, et les moteurs de recommandation alimentés par l'IA transforment la navigation passive sur double écran en engagement actif et achetable. Les annonceurs des États-Unis ont déjà consacré plus de 10 milliards USD de dépenses supplémentaires à la vidéo sociale par rapport à la télévision linéaire en 2025, signalant une orientation irréversible vers les environnements de visionnage communautaire. L'Interactive Advertising Bureau prévoit une hausse des dépenses publicitaires sur la télévision connectée de 13,8 % en 2026, tandis que 70 % des acheteurs de télévision connectée ont l'intention d'augmenter leurs budgets de 17 % en moyenne, même si les petites marques se heurtent à des goulets d'étranglement dans la production créative. Les opérateurs de plateformes capables de fusionner données, commerce et interactivité à faible latence captent désormais une valeur disproportionnée au sein du marché de la TV Sociale.

Points Clés du Rapport

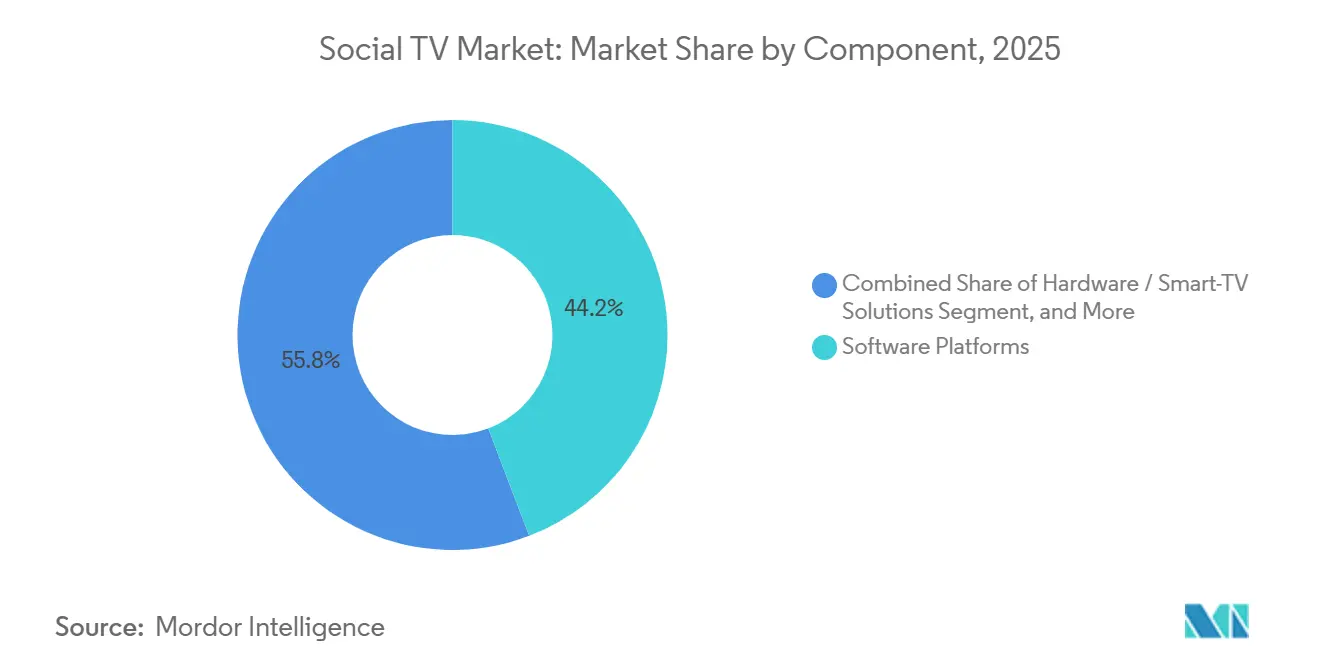

- Par composant, les plateformes logicielles ont dominé avec 44,19 % des revenus en 2025, tandis que les outils d'analyse devraient afficher le TCAC le plus rapide de 12,43 % jusqu'en 2031.

- Par application, l'engagement de l'audience et la création de communauté représentaient 35,43 % de la part du marché de la TV Sociale en 2025, mais les applications de commerce et de TV achetable sont prêtes à se développer à un TCAC de 12,78 % jusqu'en 2031.

- Par appareil et plateforme, les téléviseurs intelligents et les systèmes d'exploitation de télévision connectée ont capté 41,17 % des revenus de 2025, tandis que les consoles de jeux devraient enregistrer un TCAC de 12,51 % jusqu'en 2031.

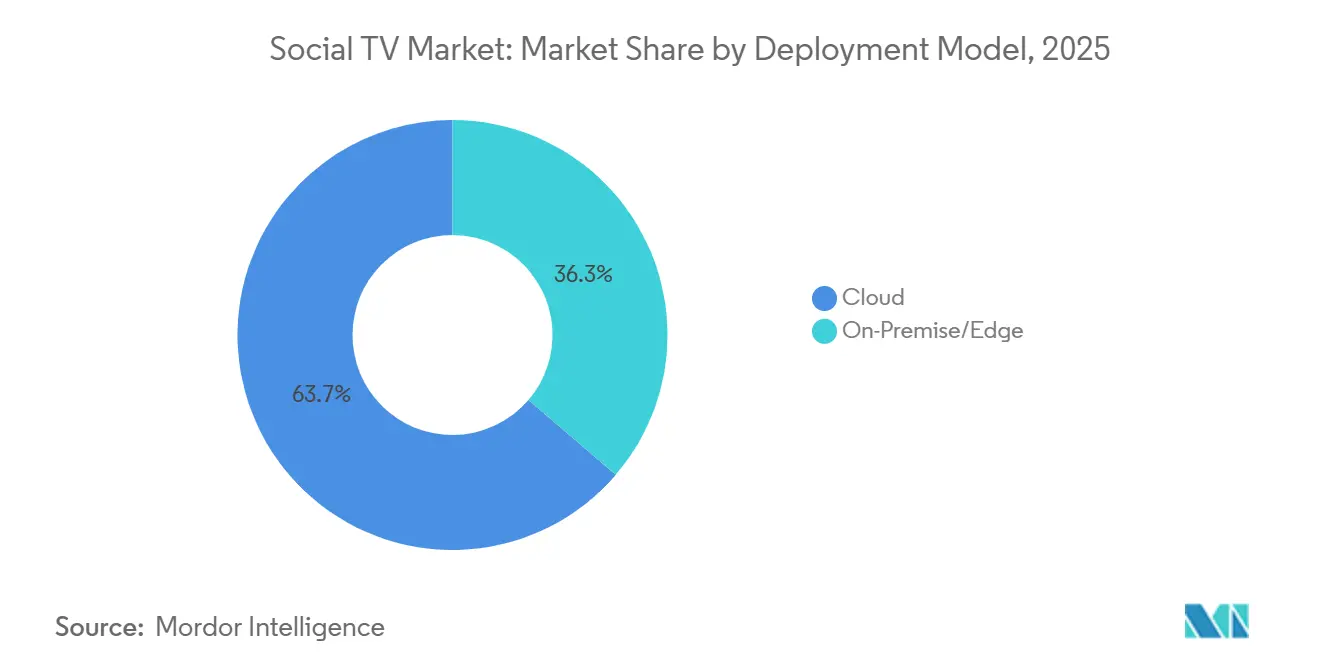

- Par modèle de déploiement, les solutions cloud représentaient 63,73 % des dépenses de 2025 et devraient croître à un TCAC de 12,22 %, dépassant les déploiements de niche en périphérie.

- Par utilisateur final, les fournisseurs de services OTT et de streaming ont représenté 38,83 % des recettes en 2025, mais les ligues sportives et les organisateurs d'événements devraient être le segment à la croissance la plus rapide avec un TCAC de 12,39 %.

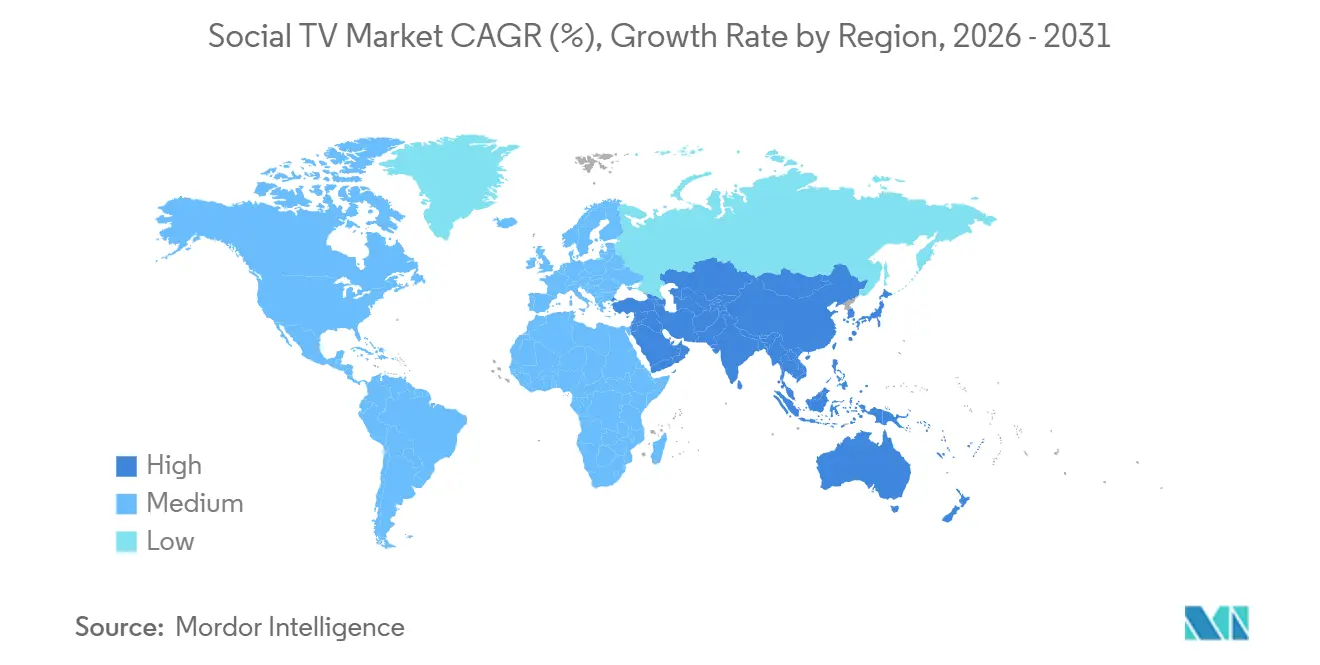

- Par géographie, l'Amérique du Nord représentait 34,89 % du marché de la TV Sociale en 2025 ; l'Asie-Pacifique devrait afficher un TCAC de 12,49 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la TV Sociale

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Recommandations de Contenu Personnalisées Alimentées par l'IA | +2.1% | Mondial, avancé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Essor des Dépenses Publicitaires Programmatiques sur la Télévision Connectée | +2.5% | L'Amérique du Nord et l'Europe en tête, l'Asie-Pacifique en accélération | Court terme (≤ 2 ans) |

| Expériences Synchrones sur Second Écran Activées par la 5G | +1.4% | Cœur Asie-Pacifique, débordement vers les villes d'Amérique du Nord | Moyen terme (2-4 ans) |

| Intégrations du Commerce Achetable et du Commerce Social | +1.8% | Amérique du Nord et Europe, Asie-Pacifique émergente | Court terme (≤ 2 ans) |

| Sentiment de l'Audience en Temps Réel comme Monnaie d'Échange | +1.2% | Mondial, axé sur les sports et les événements en direct | Moyen terme (2-4 ans) |

| Alliances Stratégiques entre Plateformes OTT et Réseaux Sociaux | +1.6% | Mondial, notable en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Recommandations de Contenu Personnalisées Alimentées par l'IA

Les moteurs de recommandation passent des mises à jour planifiées à une modélisation comportementale continue qui actualise les suggestions en temps réel, transformant la découverte en un service orienté par l'intention. Les heures de streaming consacrées aux émissions menées par des créateurs sur The Roku Channel ont augmenté de près de 80 % d'une année sur l'autre en 2025, reflétant l'appétit des consommateurs pour des récits authentiques. L'accord de Disney avec OpenAI pour utiliser Sora pour 200 personnages emblématiques montre comment l'IA générative peut réduire les coûts de production tout en localisant les ressources à grande échelle.[1]Roku Advertising, "The Shoppable TV Ad: Shopify + Action Ads," ADVERTISING.ROKU.COM Pourtant, 58 % des téléspectateurs déclarent avoir du mal à distinguer le contenu réel du contenu synthétique, ce qui pousse 36 % des annonceurs à transférer leurs budgets des réseaux sociaux vers des environnements de télévision connectée perçus comme plus sûrs. Les plateformes qui associent la personnalisation par l'IA aux données propriétaires sont donc bien positionnées pour maintenir à la fois la fidélité des utilisateurs et la confiance des annonceurs.

Essor des Dépenses Publicitaires Programmatiques sur la Télévision Connectée

Les intégrations côté offre permettent désormais aux acheteurs d'activer des campagnes sur des inventaires dispersés avec un seul ordre d'insertion, propulsant le programmatique vers une part attendue de 50 % de toutes les transactions de télévision connectée en 2026. Le partenariat de Brightcove avec Magnite démontre comment des métadonnées enrichies améliorent les taux de remplissage et liquident les espaces invendus. En Asie du Sud-Est, les dépenses programmatiques ouvertes sur la télévision connectée ont bondi de 43 % d'une année sur l'autre au premier trimestre 2025, alors que 57 % des spécialistes du marketing ont réalloué au moins 40 % de leurs budgets vers les écrans connectés. Malgré cette croissance, un quart des fonds supplémentaires provient des réseaux sociaux et de la recherche, créant un déficit de ressources créatives pour les petites marques qui manquent de séquences de qualité broadcast.

Expériences Synchrones sur Second Écran Activées par la 5G

Les réductions de latence offertes par la 5G permettent une synchronisation à la milliseconde entre un flux principal et des applications mobiles, permettant des sondages en direct, des quiz et des rediffusions multi-angles sans décalage temporel. Les superpositions de Sport Buff ont atteint 163 millions de téléspectateurs dans 156 pays lors de l'Eurovision, prouvant que les fonctionnalités en temps réel maintiennent les audiences dans l'écosystème du diffuseur. La technologie AiFi de Sound Dimension convertit même les téléphones en haut-parleurs parfaitement synchronisés, intégrant des indicateurs d'engagement tels que le temps de connexion dans de nouveaux packages de parrainage. L'adoption, cependant, se concentre dans les couloirs urbains denses dotés de déploiements 5G fiables, laissant les territoires ruraux sur une courbe plus lente.

Intégrations du Commerce Achetable et du Commerce Social

Les flux de paiement intégrés réduisent l'écart entre l'inspiration et l'achat, transformant la télévision en un canal direct au consommateur. Les Roku Action Ads liées à Shopify ont généré une augmentation des ventes de 40 % pour LolaVie et ont converti 1 panier sur 4 pour Fatty15. L'intégration post-acquisition de Walmart avec VIZIO OS permet à 150 millions d'acheteurs hebdomadaires de se connecter une seule fois et de synchroniser leur comportement de visionnage avec leurs paniers d'achat. Le partenariat de DirecTV avec Glance montre que les agents IA peuvent tripler la probabilité d'achat lorsque la visualisation du produit est possible à l'écran. Ces expériences à ARPU élevé restent néanmoins les plus viables en Amérique du Nord et dans certaines parties de l'Europe où les identifiants de paiement et les appareils connectés sont omniprésents.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Renforcement des Réglementations sur la Confidentialité et l'Utilisation des Données | -1.3% | Europe et Amérique du Nord, débordement vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Écosystème d'Appareils et de Systèmes d'Exploitation Fragmenté | -0.9% | Mondial, marchés à diversité matérielle | Moyen terme (2-4 ans) |

| Absence de Normes de Mesure Unifiées Multiplateformes | -0.8% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Un ARPU Faible dans les Marchés Émergents Limite la Monétisation | -1.1% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des Réglementations sur la Confidentialité et l'Utilisation des Données

Le RGPD, le California Consumer Privacy Act et les nouvelles lois au niveau des États obligent les plateformes à s'appuyer sur des données consenties et des indices contextuels, augmentant les frais de conformité tout en réduisant les pools comportementaux. Des règles mondiales divergentes compliquent davantage les flux de travail, la Corée du Sud appliquant des politiques d'opt-in strictes tandis que l'Asie du Sud-Est applique des régimes plus souples. Les annonceurs qui transfèrent leurs dépenses vers la télévision connectée citent de plus en plus la transparence et la sécurité des marques comme filtres de décision, de sorte que les fournisseurs certifiés selon la norme ISO 27001 et des cadres similaires gagnent un avantage.

Un ARPU Faible dans les Marchés Émergents Limite la Monétisation

Les grandes bases d'utilisateurs en Inde, en Indonésie et au Brésil se traduisent par une portée robuste mais de faibles revenus par téléspectateur. JioStar a généré 8 010 crores INR (883 millions USD) pour 450 millions d'utilisateurs mensuels, soulignant l'échelle nécessaire pour compenser les faibles rendements. Les offres groupées des opérateurs télécoms, les abonnements sportifs épisodiques et les modèles hybrides publicité-micropaiement sont des réponses en évolution, mais les lacunes en matière de haut débit rural freinent la pénétration de la télévision connectée. Les résumés de temps forts générés par l'IA qui condensent les matchs en clips consommables pourraient débloquer des revenus en milieu d'entonnoir sans engagement sur la durée complète.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Outils d'Analyse Monétisent le Sentiment en Temps Réel

Les plateformes logicielles représentaient 44,19 % des revenus de 2025, ancrées par des suites de gestion de contenu, des moteurs de recommandation et des constructeurs de superpositions interactives qui permettent aux diffuseurs d'ajouter des sondages et des chats en direct sans reconfigurer les flux de travail linéaires. Talkwalker Social Content Ratings, qui absorbe le produit historique de Nielsen, suit les conversations sur 172 réseaux et services de streaming, offrant aux programmeurs un moyen de prouver la valeur d'amplification aux sponsors. La part du marché de la TV Sociale détenue par les outils d'analyse reste modeste aujourd'hui, mais le segment devrait afficher un TCAC de 12,43 % à mesure que les détenteurs de droits transforment les bavardages bruts des fans en inventaire vendable. Les plateformes fusionnent le traitement du langage naturel avec la vision par ordinateur afin que le sentiment en temps réel puisse influencer la tarification des publicités mid-roll en moins d'une seconde. Les fournisseurs proposent également des tableaux de bord à plusieurs niveaux qui comparent les performances aux émissions concurrentes, une fonctionnalité qui réduit la charge de reporting pour les stations locales aux ressources limitées.

Les principaux fournisseurs cloud positionnent les modules d'analyse comme des compléments aux services de diffusion principaux, limitant le besoin de solutions ponctuelles. Le moteur de création graphique IA d'Amagi NOW, lancé en mars 2026, réduit les délais de production des ressources de plusieurs jours à quelques minutes en générant automatiquement des vignettes pour la télévision connectée, le mobile et les réseaux sociaux, résolvant un goulet d'étranglement qui ralentissait autrefois la diffusion multicanal. Les premiers adoptants tels que l'application Gotham Sports de YES Network ont signalé une augmentation de 38 % du nombre moyen de flux uniques par match après avoir intégré des quiz enrichis en sentiment dans le baseball en direct. Étant donné que les annonceurs paient des primes pour les inventaires vérifiés par le buzz sur second écran, les outils d'analyse deviennent centraux dans la pile économique du marché de la TV Sociale.

Par Application : Le Commerce Dépasse l'Engagement Communautaire

L'engagement de l'audience et la création de communauté représentaient 35,43 % des dépenses de 2025, portés par les soirées de visionnage, les superpositions de quiz et les badges de fans qui récompensent le visionnage en série. Pourtant, les applications de commerce et de TV achetable progressent désormais à un TCAC de 12,78 %, le plus élevé dans la hiérarchie des segments. L'unification de VIZIO OS par Walmart permet à 150 millions d'acheteurs hebdomadaires de passer de la découverte au paiement en un clic sur l'écran du salon. Les Roku Action Ads, associées à Shopify, ont augmenté les ventes de LolaVie de 40 % et ont prouvé que la télévision peut égaler les taux de conversion de panier autrefois exclusifs aux flux sociaux. La taille du marché de la TV Sociale liée aux fonctionnalités communautaires reste importante car les chats interactifs prolongent le temps de visionnage moyen, augmentant ainsi indirectement les impressions publicitaires.

Pourtant, l'efficacité de la monétisation penche vers les expériences de commerce qui raccourcissent l'entonnoir de l'inspiration à l'achat. Les données de NBC Universal montrent que les activations achetables ont augmenté l'engagement de 378 % dans le portefeuille d'émissions entre le troisième trimestre 2023 et le quatrième trimestre 2024, confirmant que les accroches commerciales stimulent, plutôt que cannibalisent, la rétention du contenu. L'IA Shopsense de Bell Media produit des vitrines organisées autour des émissions de cuisine et de sport, avec 62,7 % des téléspectateurs découvrant au moins un nouveau produit, preuve que le merchandising contextuel résonne. À mesure que les identifiants de paiement se multiplient dans les systèmes d'exploitation des téléviseurs, le segment commerce devrait ajouter les plus grands montants absolus au marché de la TV Sociale d'ici 2031.

Par Appareil/Plateforme : Les Consoles Offrent un Avantage Interactif

Les téléviseurs intelligents et les systèmes d'exploitation de télévision connectée représentaient 41,17 % des revenus des appareils en 2025, portés par Roku, Samsung et LG qui affichent des widgets sociaux sur l'écran d'accueil. Samsung Ads a atteint 12 millions de téléspectateurs dans sept pays d'Asie du Sud-Est, avec 67 % de notoriété et 74 % d'engagement dans les ménages à revenus plus élevés.[2]Samsung Ads, "Indicateurs de Portée Asie-Pacifique," MISSIONMEDIA.ASIA Malgré cette échelle, les consoles de jeux affichent le TCAC le plus rapide de 12,51 % car PlayStation et Xbox hébergent déjà des microphones, des caméras et des entrées de manette qui rendent les jeux de quiz ou de prédiction sans friction.

Les fabricants de consoles intègrent désormais des widgets de paris sportifs qui permettent aux fans de parier en micro sur le prochain lancer ou tir de penalty sans quitter le match, ajoutant un flux de revenus absent de la plupart des systèmes d'exploitation de téléviseurs intelligents. Les superpositions Prime Vision d'Amazon pour les diffusions NFL, qui signalent les blitzeurs probables, illustrent comment les pipelines GPU à faible latence transforment le visionnage passif en analyse participative. Les applications mobiles sur second écran restent pertinentes car 85 % des téléspectateurs américains gardent un téléphone à portée de main, mais la portée dupliquée frustre les annonceurs. Les graphes d'identité multi-appareils de The Trade Desk et Magnite gagnent ainsi en valeur, promettant aux responsables de marque un plafonnement de fréquence unifié sur l'ensemble du marché de la TV Sociale.

Par Modèle de Déploiement : Le Cloud Évolue, la Périphérie Se Spécialise

Les architectures cloud représentaient 63,73 % des dépenses de 2025 et devraient se développer à un TCAC de 12,22 % à mesure que les événements en direct génèrent des pics de simultanéité que seul le calcul élastique peut absorber. Les données de Brightcove montrent que des millions de demandes publicitaires non remplies ont désormais été récupérées après la migration vers l'insertion publicitaire côté serveur SpringServe de Magnite, soulignant les gains d'efficacité. Les déploiements en périphérie restent de niche, traitant des tâches sensibles à la latence comme l'audio synchronisé ou les paris en direct où les pénalités d'aller-retour nuisent à l'expérience.

Les opérateurs combinent les deux couches dans des architectures hybrides : le cloud stocke les ressources à longue traîne et exécute les moteurs de recommandation IA, tandis que les nœuds périphériques régionaux gèrent les superpositions précises à l'image lors des matchs de Ligue des Champions. Cette division réduit les coûts de transit et améliore la fiabilité, des éléments essentiels pour maintenir la confiance des annonceurs dans le marché plus large de la TV Sociale. Des architectures hybrides émergent, où l'inférence d'apprentissage automatique s'exécute en périphérie tandis que l'entraînement intensif des modèles reste dans des clouds centralisés.

Par Utilisateur Final : Les Ligues Sportives Mènent la Courbe de Croissance

Les plateformes OTT ont capté 38,83 % des revenus de 2025, bénéficiant de relations directes avec les clients qui réduisent la dépendance aux réseaux tiers. Pourtant, les ligues sportives et les organisateurs d'événements dominent la croissance avec un TCAC de 12,39 % à mesure qu'ils passent des droits médias en gros aux modèles directs aux fans. L'expansion de la Major League Baseball sur TikTok a provoqué une hausse de 76 % des vues sociales en post-saison pour atteindre 2 milliards, preuve que les partenariats avec les créateurs ouvrent de nouveaux segments démographiques.

Les détenteurs de droits mesurent désormais le succès non seulement par la portée, mais aussi par la part des spectateurs convertis en profils traçables, une mesure allant de 1 % à 60 % pour les propriétés de premier plan. Les ligues lancent des applications de fidélité qui offrent des temps forts, des marchandises et des tickets de paris dans un seul portefeuille, capturant des données zéro-partie qui alimentent la segmentation publicitaire dynamique. Des performances robustes ici stimulent directement l'ensemble du marché de la TV Sociale, car les sports premium commandent les coûts pour mille impressions les plus élevés en streaming.

Analyse Géographique

L'Amérique du Nord a conservé 34,89 % des revenus de 2025, soutenue par un ARPU élevé et des rails programmatiques matures. Les dépenses publicitaires sur la télévision connectée devraient atteindre environ 38 milliards USD en 2026, en hausse de 13,8 % d'une année sur l'autre, avec 70 % des annonceurs augmentant leurs budgets de 17 % en moyenne. Les intégrations commerciales telles que la connexion unique VIZIO OS de Walmart relient déjà l'exposition en streaming aux ventes en magasin, augmentant la portée incrémentale pour des marques comme Cafe Bustelo de 98 %. La 5G généralisée aide à synchroniser les augmentations sur second écran lors des grandes diffusions sportives.

L'Europe présente une infrastructure parallèle mais opère sous des règles de confidentialité plus strictes. Les clauses du RGPD qui restreignent le reciblage comportemental poussent les plateformes à investir dans des moteurs contextuels, ajoutant des coûts mais créant également un fossé de qualité. Les normes du Joint Industry Committee progressent lentement, laissant les acheteurs jongler avec plusieurs devises de mesure, un point douloureux qui freine la vitesse des dépenses dans la région. Les audiences d'Asie du Sud-Est préfèrent les récits domestiques, poussant les OTT régionaux à tisser des fonctionnalités sociales autour de propriétés intellectuelles culturellement pertinentes.

L'Asie-Pacifique, dont la prévision est de grimper à un TCAC de 12,49 % jusqu'en 2031, ajoutera près de 100 millions de foyers de télévision connectée hors Chine, menés par l'Inde et le Japon.[3]Les revenus vidéo en Asie-Pacifique devraient atteindre 196 milliards USD d'ici 2030," HOLLYWOODREPORTER.COM Les dépenses programmatiques ouvertes en Asie du Sud-Est ont bondi de 43 % d'une année sur l'autre au premier trimestre 2025, signalant que les plateformes côté demande comblent les lacunes de fragmentation. L'Amérique du Sud et le Moyen-Orient et l'Afrique luttent contre un ARPU faible, poussant les micro-abonnements groupés des opérateurs télécoms comme solutions provisoires. Néanmoins, les grandes rencontres de football et de cricket génèrent des CPM deux à cinq fois supérieurs aux références du divertissement, garantissant que les fenêtres en direct à haute valeur continuent de faire bouger l'aiguille du marché de la TV Sociale dans les régions émergentes.

Paysage Concurrentiel

Le marché de la TV Sociale reste modérément concentré : les 15 premières plateformes de vidéo en ligne représentaient 58 % des revenus de 2025, YouTube, ByteDance et Netflix en tête. La part de Tubi dans le streaming financé par la publicité est passée de 2,2 % en mai 2025 à 6,2 % au quatrième trimestre de la même année après avoir adopté des formats portés par les créateurs. Le spécialiste de la technologie publicitaire The Trade Desk exploite son Ventura OS pour capter les budgets réalloués depuis la télévision linéaire, en s'associant avec Disney et Paramount pour créer des pipelines standardisés pour les achats ciblés.

L'acquisition de VIZIO par Walmart associe la portée publicitaire de la télévision connectée aux données de vente au détail en boucle fermée, générant des taux de découverte de produits de 65 % dans les premières campagnes. Le graphe de connaissances de TiVo intègre le buzz social dans les métadonnées, permettant aux opérateurs de faire apparaître des carrousels personnalisés qui augmentent les taux de clics sur le contenu sponsorisé.[4]Walmart, VIZIO Dévoilent des Intégrations Contenu-Commerce," THESHELBYREPORT.COM Les bourses de vente indépendantes telles que Magnite courtisent les éditeurs à la recherche d'alternatives aux jardins clos, tandis que The Trade Desk consolide la demande, promettant une fréquence dédupliquée sur l'ensemble du marché de la TV Sociale.

Les perturbateurs émergents se concentrent sur des agents IA qui découpent des résumés de temps forts, traduisent automatiquement les sous-titres et prédisent même les meilleures offres suivantes. Soixante-six pour cent des acheteurs médias privilégient désormais les plateformes qui fusionnent contenu, commerce et mesure en un seul flux de travail, un critère qui favorise les écosystèmes capables de démontrer un rendement incrémental sur chaque impression. La fragmentation persistante entre les appareils et les cadres de confidentialité garantit une lutte continue pour les parts de marché, mais préserve également de la place pour les innovateurs de niche.

Leaders du Secteur de la TV Sociale

Brightcove Inc.

Kaltura Inc.

Khoros LLC

Conviva Inc.

Grabyo Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Amagi a introduit un module de génération graphique IA dans Amagi NOW, réduisant le temps de production des vignettes de plusieurs jours à quelques minutes.

- Mars 2026 : Walmart et VIZIO ont déployé une connexion de compte unifiée sur VIZIO OS et les téléviseurs onn, créant un pipeline d'identité commerciale lié à 150 millions d'acheteurs hebdomadaires.

- Mars 2026 : La Major League Baseball a approfondi son accord avec TikTok et investi dans Jomboy Media, générant 2 milliards de vues en post-saison, en hausse de 76 % d'une année sur l'autre.

- Décembre 2025 : DirecTV s'est associé à Glance pour intégrer des achats alimentés par l'IA sur le matériel Gemini, les utilisateurs passant 120 minutes par jour dans l'expérience.

Portée du Rapport sur le Marché Mondial de la TV Sociale

Le marché de la TV Sociale englobe les plateformes, applications et technologies qui permettent aux téléspectateurs d'interagir avec le contenu télévisuel en temps réel via les réseaux sociaux et d'autres canaux numériques. Ce marché se concentre sur l'amélioration de l'engagement de l'audience en intégrant des fonctionnalités de réseautage social aux expériences de visionnage télévisuel traditionnelles, créant ainsi un écosystème de divertissement plus interactif et connecté.

Le rapport sur le marché de la TV Sociale est segmenté par composant (logiciel, services et matériel), application (engagement de l'audience, commerce, publicité, découverte de contenu et jeux), appareil et plateforme (téléviseurs intelligents, consoles de jeux, applications mobiles, lecteurs de streaming et navigateurs web), modèle de déploiement (cloud, sur site et périphérie), utilisateur final (fournisseurs OTT, ligues sportives, diffuseurs, annonceurs et studios de contenu) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Plateformes Logicielles |

| Services |

| Solutions Matérielles / Téléviseurs Intelligents |

| Outils d'Analyse de TV Sociale |

| Engagement de l'Audience et Création de Communauté |

| Publicité Ciblée et Parrainage |

| Découverte de Contenu et Recommandations |

| Jeux Sociaux / Programmation Interactive |

| Commerce et TV Achetable |

| Téléviseurs Intelligents et Systèmes d'Exploitation de Télévision Connectée |

| Applications Mobiles et Tablettes sur Second Écran |

| Lecteurs Multimédias en Streaming et Décodeurs |

| Interfaces de Navigateur Web |

| Consoles de Jeux |

| Cloud |

| Sur Site / Périphérie |

| Diffuseurs et Opérateurs de Télévision Payante |

| Fournisseurs OTT et de Services de Streaming |

| Annonceurs et Marques |

| Studios de Production de Contenu |

| Ligues Sportives et Organisateurs d'Événements |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Composant | Plateformes Logicielles | ||

| Services | |||

| Solutions Matérielles / Téléviseurs Intelligents | |||

| Outils d'Analyse de TV Sociale | |||

| Par Application | Engagement de l'Audience et Création de Communauté | ||

| Publicité Ciblée et Parrainage | |||

| Découverte de Contenu et Recommandations | |||

| Jeux Sociaux / Programmation Interactive | |||

| Commerce et TV Achetable | |||

| Par Appareil / Plateforme | Téléviseurs Intelligents et Systèmes d'Exploitation de Télévision Connectée | ||

| Applications Mobiles et Tablettes sur Second Écran | |||

| Lecteurs Multimédias en Streaming et Décodeurs | |||

| Interfaces de Navigateur Web | |||

| Consoles de Jeux | |||

| Par Modèle de Déploiement | Cloud | ||

| Sur Site / Périphérie | |||

| Par Utilisateur Final | Diffuseurs et Opérateurs de Télévision Payante | ||

| Fournisseurs OTT et de Services de Streaming | |||

| Annonceurs et Marques | |||

| Studios de Production de Contenu | |||

| Ligues Sportives et Organisateurs d'Événements | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de la TV Sociale et sa croissance projetée ?

La taille du marché de la TV Sociale a atteint 5,53 milliards USD en 2026 et devrait grimper à 9,58 milliards USD d'ici 2031, enregistrant un TCAC de 11,61 % sur la période 2026-2031.

Quelle application connaîtra une croissance rapide au sein de la TV Sociale ?

Les applications de commerce et de TV achetable devraient se développer à un TCAC de 12,78 % jusqu'en 2031, car le paiement intégré raccourcit le chemin du visionnage à l'achat.

Pourquoi les consoles de jeux sont-elles importantes pour l'adoption de la TV Sociale ?

Les consoles combinent un matériel à faible latence avec des manettes intégrées, permettant aux diffuseurs d'intégrer des chats en direct, des quiz et des paris, ce qui génère le TCAC le plus rapide de 12,51 % parmi les plateformes d'appareils.

Comment les réglementations sur la confidentialité affectent-elles la monétisation ?

Le RGPD et le CCPA obligent les plateformes à reconstruire leurs moteurs publicitaires autour des données propriétaires et contextuelles, réduisant les pools de ciblage mais améliorant la sécurité des marques, ce qui maintient la confiance des annonceurs malgré des coûts de conformité plus élevés.

Quelle région offre le potentiel à court terme le plus fort ?

L'Asie-Pacifique affiche un TCAC prévisionnel de 12,49 % et ajoutera environ 100 millions de foyers de télévision connectée d'ici 2030, portée par l'Inde et le Japon qui adoptent le streaming financé par la publicité à grande échelle.

Quels mouvements stratégiques définissent la concurrence actuelle ?

L'intégration verticale domine : Walmart relie les écrans VIZIO aux données de vente au détail, tandis que Tubi s'associe aux créateurs TikTok, illustrant comment le contenu, le commerce et la mesure convergent désormais sur des plateformes uniques.

Dernière mise à jour de la page le: