Taille et Part du Marché Français des Soins Vétérinaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

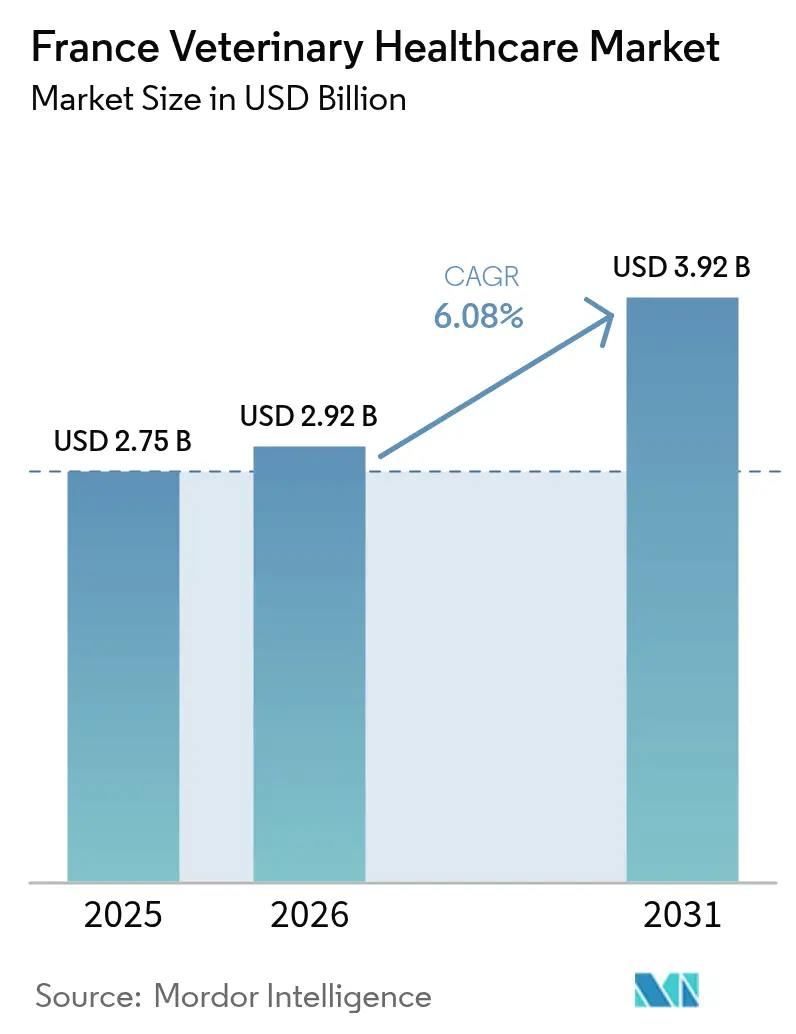

| Taille du marché de l'année de base (2025) | 2.75 Milliards de dollars |

| Taille du Marché (2026) | 2.92 Milliards de dollars |

| Taille du Marché (2031) | 3.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.08% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Français des Soins Vétérinaires par Mordor Intelligence

La taille du marché français des soins vétérinaires a été évaluée à 2,75 milliards USD en 2025 et devrait croître de 2,92 milliards USD en 2026 pour atteindre 3,92 milliards USD d'ici 2031, à un TCAC de 6,08 % durant la période de prévision (2026-2031). Le marché bénéficie de la hausse du nombre d'animaux de compagnie, d'un contrôle proactif des maladies du bétail et d'une adoption rapide des technologies dans les domaines du diagnostic et des thérapeutiques. La croissance se concentre dans les zones urbaines où les dépenses liées aux animaux de compagnie augmentent, tandis que les investissements dans la santé avicole s'accélèrent dans les régions rurales. Des outils numériques tels que les analyseurs de point de soin alimentés par l'IA réduisent les délais de diagnostic, et l'adoption de l'assurance encourage les propriétaires à autoriser des traitements avancés. Dans le même temps, la pénurie de vétérinaires en dehors des grandes villes limite la disponibilité des services, incitant les décideurs politiques à subventionner les cabinets ruraux et le développement de la télémédecine.

Principaux Enseignements du Rapport

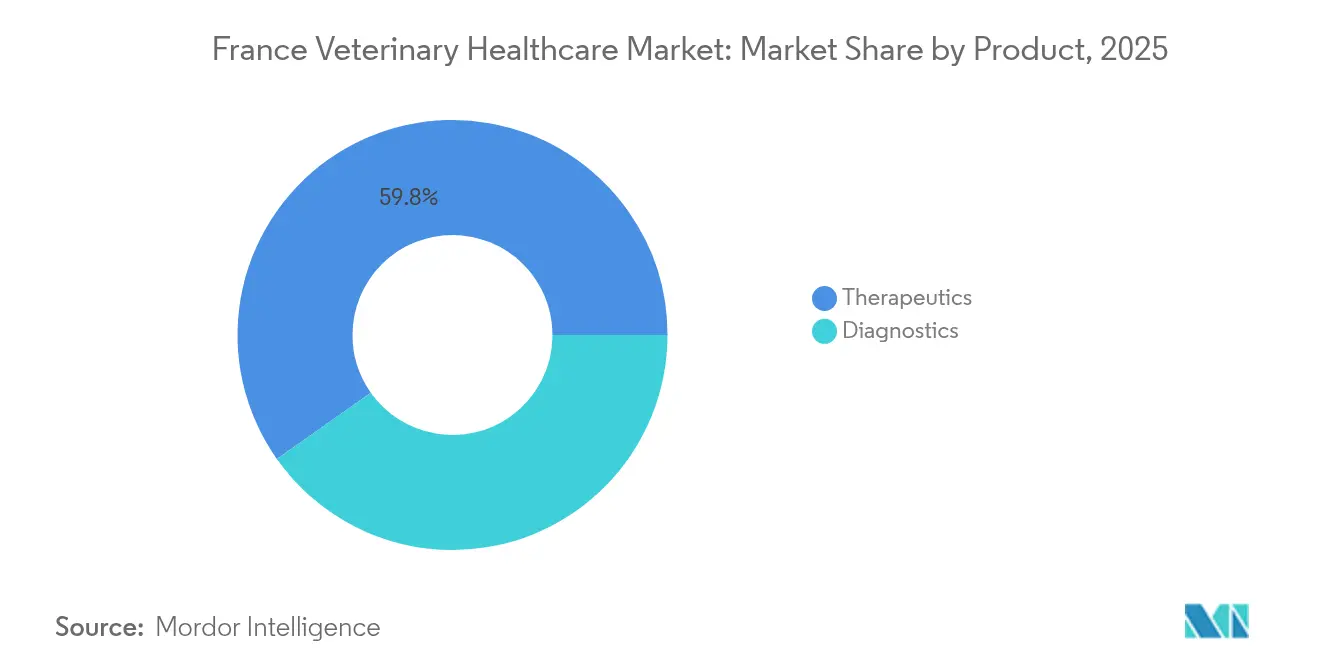

- Par type de produit, les thérapeutiques ont représenté 59,78 % de la part du marché français des soins vétérinaires en 2025. Les diagnostics progressent à un TCAC de 7,32 % jusqu'en 2031.

- Par type d'animal, les animaux de compagnie ont représenté 45,05 % de la taille du marché français des soins vétérinaires en 2025. La volaille enregistre le TCAC le plus rapide à 6,55 % jusqu'en 2031.

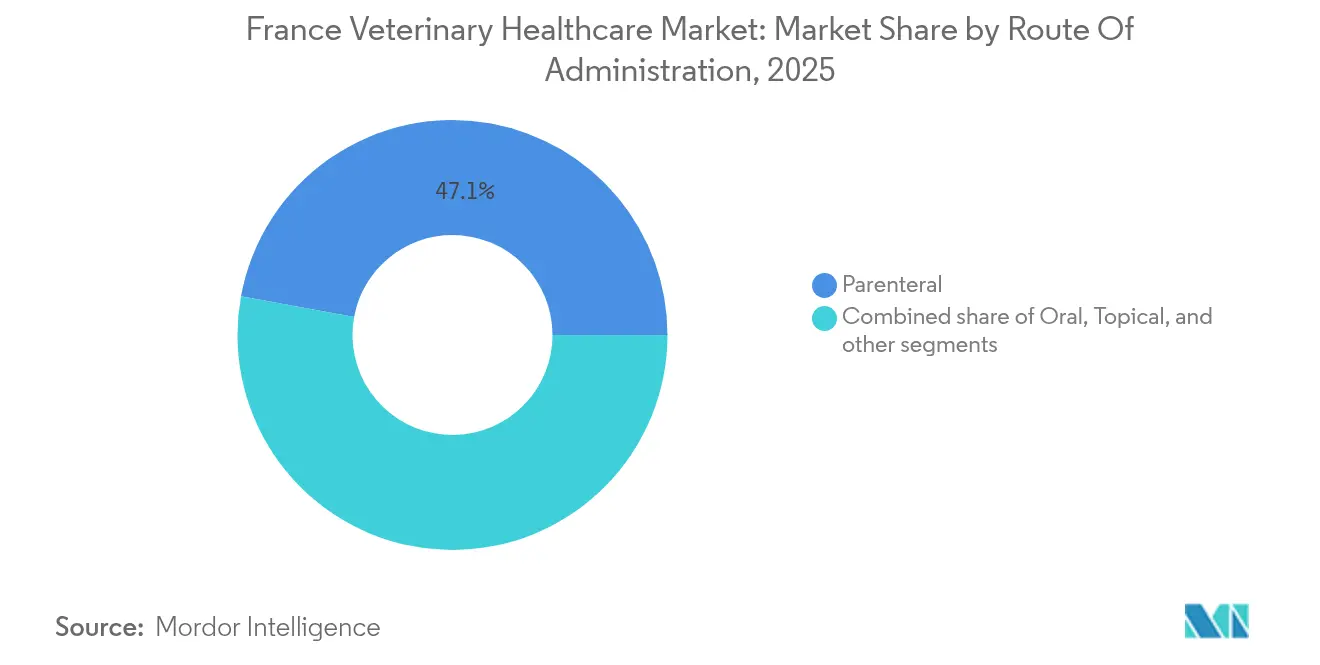

- Par voie d'administration, les produits parentéraux ont représenté 47,12 % de la taille du marché français des soins vétérinaires en 2025. Les produits oraux devraient se développer à un TCAC de 6,34 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques vétérinaires ont conservé 55,84 % de la part des revenus en 2025, tandis que les sites de point de soin croissent à un TCAC de 7,11 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Français des Soins Vétérinaires

Analyse de l'Impact des Moteurs*

| Moteur | % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Avancées technologiques dans les diagnostics et thérapeutiques vétérinaires | +1.8% | Orientation nationale avec apports mondiaux | Moyen terme (2 à 4 ans) |

| Hausse de la couverture d'assurance pour animaux de compagnie et des dépenses liées aux animaux de compagnie | +1.5% | France urbaine | Court terme (≤ 2 ans) |

| Programmes gouvernementaux de contrôle des maladies du bétail | +1.2% | France rurale | Long terme (≥ 4 ans) |

| Expansion des canaux de distribution en ligne pour les produits vétérinaires | +0.9% | France urbaine | Court terme (≤ 2 ans) |

| Consolidation des réseaux de cliniques vétérinaires par des groupes | +0.7% | National | Moyen terme (2 à 4 ans) |

| Adoption de la santé numérique et des soins à distance dans les services vétérinaires | +0.6% | Zones rurales déficitaires | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Avancées Technologiques dans les Diagnostics et Thérapeutiques Vétérinaires

Les outils d'IA se répandent dans les cliniques françaises, avec 69,5 % des professionnels utilisant des systèmes d'apprentissage automatique pour la cytologie et l'imagerie. Zoetis a étendu sa plateforme Vetscan Imagyst en 2025, permettant l'analyse automatisée des ganglions lymphatiques et des masses cutanées, ce qui améliore la précision diagnostique et réduit le délai de rendu des résultats à quelques minutes. L'application mobile « Day 1 » de Virbac permet aux éleveurs d'évaluer la qualité du colostrum sur place, facilitant le suivi de l'immunité néonatale. Les grands laboratoires de référence amplifient ces gains numériques ; Mars Petcare a finalisé l'acquisition de Cerba Vet et d'ANTAGENE en janvier 2025, ajoutant six laboratoires et un centre de génétique à son réseau français. Collectivement, ces outils raccourcissent le délai d'initiation du traitement, réduisent les visites de suivi et allègent la charge de travail d'une main-d'œuvre vétérinaire déjà sous tension.

Hausse de la Couverture d'Assurance pour Animaux de Compagnie et des Dépenses Liées aux Animaux de Compagnie

La pénétration de l'assurance pour animaux de compagnie a progressé dans la France métropolitaine après la libéralisation tarifaire de 2024. SantéVet, Lassie et Pety proposent chacun des formules avec des plafonds annuels allant jusqu'à 5 000 EUR (5 400 USD), réduisant les frais à la charge des propriétaires pour les chirurgies et l'imagerie. La part des chiens assurés est passée de 25 % en 2024 à 32 % en 2025, tandis que les chats ont enregistré une hausse de 4 points de pourcentage. Une couverture plus étendue a stimulé le recours aux services : l'utilisation de l'IRM a augmenté de 12 % d'une année sur l'autre, et les détartrages dentaires préventifs ont progressé de 9 %. Ces dépenses s'inscrivent dans une tendance plus large des consommateurs vers la nutrition vétérinaire premium, le toilettage et les visites de bien-être, maintenant le marché français des soins vétérinaires sur sa trajectoire de croissance.

Programmes Gouvernementaux de Contrôle des Maladies du Bétail

Les programmes publics restent un pilier de la santé des troupeaux. La campagne de vaccination contre l'influenza aviaire 2023-2025 a protégé 26 millions de canards, réduisant les foyers de 315 cas à seulement 10 début 2025[1]Ministère de l'Agriculture et de la Souveraineté Alimentaire, "Bilan Campagne Vaccination Influenza Aviaire 2025," agriculture.gouv.fr. Le Ministère de l'Agriculture a pris en charge 85 % des coûts vaccinaux, facilitant l'adoption par les producteurs et créant une demande pour la logistique de la chaîne du froid et les produits biologiques. Une nouvelle feuille de route 2024-2029 cible la tuberculose bovine en élargissant les tests obligatoires et en finançant les indemnisations pour abattage de troupeaux. La surveillance continue via la Plateforme Nationale de Surveillance de la Santé Animale intègre des données « Une Seule Santé » pour détecter rapidement les menaces émergentes.

Expansion des Canaux de Distribution en Ligne pour les Produits Vétérinaires

Les propriétaires d'animaux de compagnie français se sont davantage tournés vers Internet après les confinements liés à la pandémie. Zooplus et Amazon.fr proposent désormais des régimes alimentaires sur ordonnance et des antiparasitaires livrés en une nuit, bien que les antimicrobiens restent soumis à un strict contrôle par ordonnance. Centravet et d'autres grossistes ont mis en place des portails de retrait en clinique, affichant une croissance de 18 % du chiffre d'affaires en ligne en 2024. Les fournisseurs qui optimisent la logistique omnicanale captent les consommateurs sensibles aux prix, notamment les millennials qui privilégient la livraison à domicile. Toutefois, les audits réglementaires garantissent que l'authenticité des produits et la supervision pharmaceutique restent intactes.

Analyse de l'Impact des Freins*

| Analyse de l'Impact des Freins | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse du coût des services vétérinaires et des produits pharmaceutiques | -1.4% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Infrastructure vétérinaire limitée dans les zones rurales | -1.1% | Zones de production animale | Long terme (≥ 4 ans) |

| Prévalence des médicaments contrefaits et de qualité inférieure | -0.9% | Certains canaux en ligne et informels | Moyen terme (2 à 4 ans) |

| Ralentissement de la croissance de la population d'animaux de compagnie | -0.7% | Centres urbains matures | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du Coût des Services Vétérinaires et des Produits Pharmaceutiques

Les honoraires de consultation de base dans les cliniques de soins primaires sont passés de 26,50 EUR à 30 EUR (32,60 USD) en janvier 2025[2]Ministère du Travail, de la Santé et des Solidarités, "Revalorisation des Honoraires de Consultation 2025," sante.gouv.fr. Parallèlement, de nouvelles réglementations sur les ordonnances ont soumis les opioïdes et la codéine à des carnets sécurisés, alourdissant les contraintes de conformité pour les cabinets[3]ANSM, "Renforcement de la Sécurisation des Ordonnances 2025," ansm.sante.fr. La consolidation contribue à la dérive tarifaire : après l'expansion de Mars Petcare, des élus américains ont évoqué des préoccupations de surfacturation, faisant écho aux hausses de prix anecdotiques observées dans les hôpitaux urbains français. Les éleveurs aux marges réduites reportent souvent les traitements, érodant les bénéfices de la prévention routinière des maladies.

Infrastructure Vétérinaire Limitée dans les Zones Rurales

Les données d'enquête montrent que 78,5 % des districts ruraux signalent des postes vacants pour des vétérinaires spécialisés en animaux de rente. Les jeunes diplômés se tournent davantage vers la pratique des petits animaux en ville, où les revenus sont plus élevés et les gardes d'urgence moins lourdes. L'âge moyen des vétérinaires ruraux dépasse désormais 54 ans. Les lacunes en matière de main-d'œuvre entraînent des distances de déplacement plus longues, des délais d'intervention d'urgence plus importants et une dépendance accrue aux services de terrain gouvernementaux. Des aides couvrant les dettes étudiantes et des subventions pour les cliniques mobiles sont en cours d'expérimentation, mais il faudra plusieurs années pour rééquilibrer l'offre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : La Dominance des Thérapeutiques Constitue le Socle du Marché

Les thérapeutiques ont généré 59,78 % du chiffre d'affaires 2025, ancrant le marché français des soins vétérinaires. Les antiparasitaires et les vaccins se sont bien vendus, les producteurs de volailles et de porcs répondant à des règles de biosécurité strictes, et les propriétaires d'animaux de compagnie demandant des solutions à large spectre contre les puces et les tiques. Les lancements de Virbac, notamment un vaccin contre la diarrhée néonatale du porcelet, illustrent le rythme de l'innovation biologique. Les anti-infectieux font face à des règles plus strictes en matière de résistance aux antimicrobiens, mais les molécules ciblées restent demandées lors des épidémies, soutenant un renouvellement des produits à deux chiffres.

Les diagnostics, bien que moins importants, constituent la ligne à la croissance la plus rapide avec un TCAC de 7,32 %. L'acquisition de Cerba Vet par Mars Petcare a multiplié le débit des laboratoires, et IDEXX a regroupé des analyseurs d'hématologie et de chimie dans des kits par abonnement, augmentant les taux de placement dans les cliniques indépendantes. Les algorithmes d'IA intégrés dans les échographes portables et les lecteurs de cytologie réduisent les envois d'échantillons et favorisent les revenus internes. La taille du marché français des soins vétérinaires pour les diagnostics devrait dépasser 1 650 millions USD d'ici 2031, reflétant cette vague d'adoption.

Par Type d'Animal : Les Animaux de Compagnie en Tête Tandis que le Bétail Montre des Promesses

Les chiens et les chats représentent 45,05 % du chiffre d'affaires 2025, reflétant la démographie urbaine française qui soutient les plans de bien-être, la chirurgie orthopédique et l'imagerie avancée. Vetoquinol, fabricant de compléments orthopédiques, a élargi sa gamme Flexadin en juillet 2025, soulignant l'expansion de niches lucratives.

La volaille, cependant, enregistre la progression la plus rapide avec un TCAC de 6,55 %. Les vastes campagnes de vaccination des canards et les éleveurs orientés vers l'exportation nécessitent une immunisation continue, des diagnostics et des audits de biosécurité. La part du marché français des soins vétérinaires pour les intrants de santé avicole devrait dépasser 15,42 % d'ici 2031, à mesure que les éleveurs investissent dans des systèmes de production résilients.

Par Voie d'Administration : La Parentérale en Tête avec une Accélération de la Croissance Orale

Les formes parentérales, avec 47,12 % de part, dominent les vaccins à haute puissance et les thérapeutiques d'urgence car elles garantissent une biodisponibilité rapide. Le vaccin injectable contre l'influenza aviaire de Ceva Santé Animale a constitué l'épine dorsale de la campagne française de 2024.

Les produits oraux se développent le plus rapidement à un TCAC de 6,34 %. Les anti-inflammatoires non stéroïdiens à croquer, les compléments probiotiques et les régimes alimentaires sur ordonnance répondent à la préférence des propriétaires pour la facilité d'administration. La taille du marché français des soins vétérinaires liée aux formes orales devrait augmenter de 232,5 millions USD entre 2026 et 2031.

Par Utilisateur Final : Les Hôpitaux Dominent Tandis que les Tests au Point de Soin s'Accélèrent

Les hôpitaux et cliniques ont contribué à 55,84 % des ventes 2025 grâce à leur large gamme de services et leur capacité chirurgicale. Les règles de propriété qui imposent aux vétérinaires agréés d'être actionnaires majoritaires maintiennent les regroupements de cabinets à un niveau modéré, préservant un tissu diversifié d'indépendants.

Les sites de point de soin, notamment les cliniques mobiles et les laboratoires à la ferme, affichent le TCAC le plus élevé à 7,11 %. Les nouveaux analyseurs tels que le Vetscan OptiCell fournissent un diagnostic différentiel en moins de 3 minutes, réduisant les coûts d'expédition des échantillons et attirant les éleveurs pressés par le temps.

Analyse Géographique

La topographie diversifiée de la France crée un accès inégal aux services vétérinaires. L'Île-de-France, l'Auvergne-Rhône-Alpes et la Nouvelle-Aquitaine regroupent collectivement 42 % des vétérinaires agréés et génèrent plus de la moitié du marché français des soins vétérinaires. Ces pôles urbanisés offrent des hôpitaux ouverts 24 heures sur 24, des scanners et des spécialités de référence qui prennent en charge les cas chirurgicaux complexes. La taille du marché français des soins vétérinaires dans ces trois régions devrait approcher 2,06 milliards USD d'ici 2031.

En revanche, l'Occitanie et la Bourgogne-Franche-Comté abritent de denses populations de bétail mais moins de cliniques par kilomètre carré. Des subventions gouvernementales financent des unités mobiles de dépistage de la tuberculose bovine et des portails de téléconsultation pour combler les lacunes. Le triage numérique réduit les distances de déplacement pour les affections mineures, mais les urgences reposent toujours sur des gardes qui mettent à rude épreuve la main-d'œuvre limitée.

La proximité des frontières avec l'Espagne, l'Allemagne et l'Italie favorise la distribution transfrontalière de produits pharmaceutiques et les collaborations de référence. Des entreprises françaises comme Virbac exportent 42 % de leur production, tandis que les multinationales étrangères implantent des centres de recherche près du bio-cluster avancé de Lyon. L'alignement étroit avec la pharmacovigilance de l'UE via l'ANSES accélère l'autorisation de nouvelles molécules, permettant aux producteurs locaux d'innover tout en respectant des normes de qualité communes.

Paysage Concurrentiel

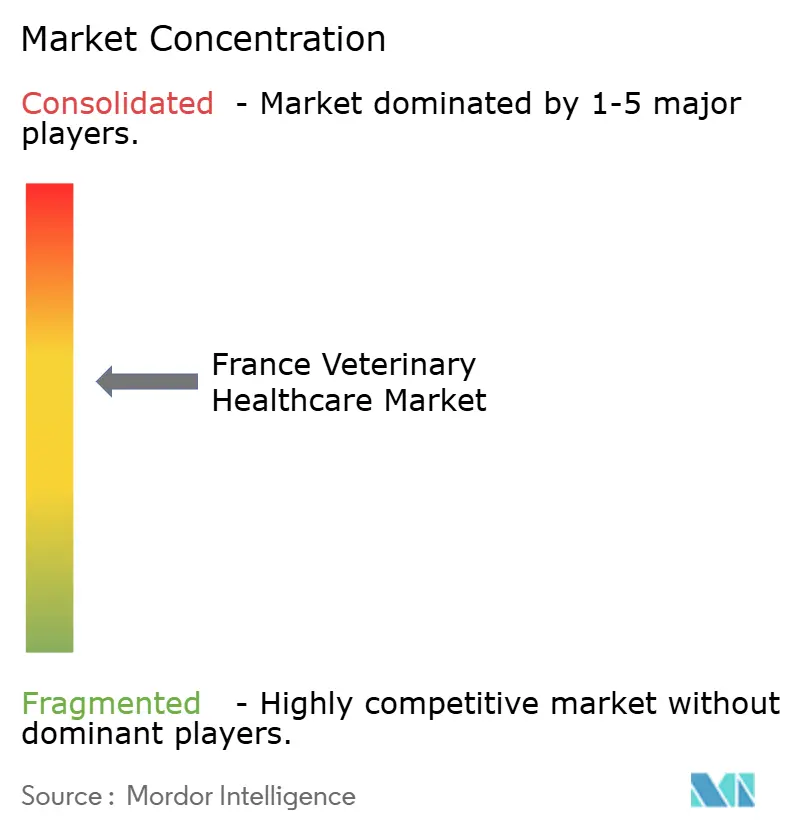

Le marché présente une concentration modérée. Les cinq plus grands fournisseurs détiennent environ 55 % du chiffre d'affaires combiné, ce qui implique un paysage concurrentiel qui encourage la différenciation des produits et l'amélioration des services. Zoetis a enregistré une croissance de 10 % de son chiffre d'affaires français au quatrième trimestre 2024 grâce à l'étendue de son portefeuille et à ses contrats de services groupés. Virbac a progressé de 13,6 % en 2024 grâce à des acquisitions et à des renforcements de son portefeuille principal. La valorisation de Ceva Santé Animale a dépassé 10 milliards USD en mars 2025, alors qu'elle envisageait une introduction en bourse potentielle.

La capacité diagnostique est le nouveau champ de bataille. La prise de contrôle de Cerba Vet par Mars Petcare en janvier 2025 lui a accordé un menu de tests élargi, tandis qu'IDEXX équipe les cliniques d'analyseurs en location liés à un modèle de rente sur consommables. Les start-ups de télésanté Digitail et Televet ciblent les cabinets indépendants qui cherchent à conserver le triage en interne et à alléger les gardes de nuit. Les lacunes en main-d'œuvre rurale stimulent les collaborations entre les groupes d'entreprises et les écoles vétérinaires pour financer des stages en pratique mixte, préservant la continuité des services dans les communes éloignées.

Leaders du Secteur Français des Soins Vétérinaires

Ceva Animal Health, Inc

Zoetis Inc.

Boehringer Ingelheim International GmbH

Elanco Animal Health

Vetoquinol SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Zoetis a déployé la mise à niveau AI Masses pour son analyseur Vetscan Imagyst, permettant aux cliniques françaises de détecter les anomalies des ganglions lymphatiques et des masses cutanées en quelques minutes.

- Mars 2025 : Le dernier tour de financement de Ceva Santé Animale a porté la valorisation de l'entreprise à environ 10 milliards USD, incitant la direction à envisager une introduction en bourse pour ses opérations basées en France.

- Janvier 2025 : Virbac a lancé un vaccin à large spectre contre la diarrhée néonatale du porcelet ainsi que son application mobile de surveillance du colostrum « Day 1 » à destination des vétérinaires et éleveurs français.

- Janvier 2025 : Mars, Incorporated a finalisé l'acquisition de Cerba Vet et d'ANTAGENE, ajoutant six laboratoires de référence et un centre de génétique à son réseau français.

Périmètre du Rapport sur le Marché Français des Soins Vétérinaires

Selon le périmètre du rapport, les médicaments vétérinaires sont associés au traitement, au diagnostic et à la prévention des maladies chez les animaux. Il couvre une variété d'espèces animales, tant domestiques que sauvages. Le Marché Français des Soins Vétérinaires est segmenté Par Produit (Par Thérapeutiques et Par Diagnostics) et Par Type d'Animal (Chiens et Chats, Chevaux, Ruminants, Porcs, Volailles et Autres Animaux). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Thérapeutiques | Vaccins |

| Antiparasitaires | |

| Anti-Infectieux | |

| Additifs Alimentaires Médicamenteux | |

| Autres Thérapeutiques | |

| Diagnostics | Tests Immunodiagnostiques |

| Diagnostics Moléculaires | |

| Imagerie Diagnostique | |

| Chimie Clinique | |

| Autres Diagnostics |

| Chiens et Chats |

| Chevaux |

| Ruminants |

| Porcs |

| Volailles |

| Autres Types d'Animaux |

| Orale |

| Parentérale |

| Topique |

| Autres Voies d'Administration |

| Hôpitaux et Cliniques Vétérinaires |

| Laboratoires de Référence |

| Sites de Point de Soin / Tests Internes |

| Instituts Académiques et de Recherche |

| Par Produit | Thérapeutiques | Vaccins |

| Antiparasitaires | ||

| Anti-Infectieux | ||

| Additifs Alimentaires Médicamenteux | ||

| Autres Thérapeutiques | ||

| Diagnostics | Tests Immunodiagnostiques | |

| Diagnostics Moléculaires | ||

| Imagerie Diagnostique | ||

| Chimie Clinique | ||

| Autres Diagnostics | ||

| Par Type d'Animal | Chiens et Chats | |

| Chevaux | ||

| Ruminants | ||

| Porcs | ||

| Volailles | ||

| Autres Types d'Animaux | ||

| Par Voie d'Administration | Orale | |

| Parentérale | ||

| Topique | ||

| Autres Voies d'Administration | ||

| Par Utilisateur Final | Hôpitaux et Cliniques Vétérinaires | |

| Laboratoires de Référence | ||

| Sites de Point de Soin / Tests Internes | ||

| Instituts Académiques et de Recherche | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché français des soins vétérinaires en 2026 ?

Il s'élève à 2,92 milliards USD et devrait atteindre 3,92 milliards USD d'ici 2031 à un TCAC de 6,08 % durant la période 2026-2031.

Quelle catégorie de produits détient la plus grande part ?

Les thérapeutiques sont en tête avec 59,78 % du chiffre d'affaires 2025, portées par les vaccins et les antiparasitaires.

Quel est le segment à la croissance la plus rapide du marché ?

Les diagnostics, soutenus par des outils de point de soin améliorés par l'IA, se développent à un TCAC de 7,32 % jusqu'en 2031.

Pourquoi les dépenses de santé avicole augmentent-elles ?

Le succès de la vaccination nationale contre l'influenza aviaire et les producteurs orientés vers l'exportation poussent les soins avicoles à un TCAC de 6,55 %.

Comment l'assurance influence-t-elle les dépenses vétérinaires ?

Une couverture d'assurance pour animaux de compagnie plus large réduit les obstacles financiers, augmentant le recours aux traitements avancés et aux diagnostics.

Quels défis limitent les soins vétérinaires en milieu rural ?

Une main-d'œuvre vieillissante et moins de nouveaux diplômés en pratique des animaux de rente créent des lacunes de service dans les régions d'élevage éloignées.

Dernière mise à jour de la page le: