Taille et part du marché japonais de la santé vétérinaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.68 Milliards de dollars |

| Taille du Marché (2026) | 2.85 Milliards de dollars |

| Taille du Marché (2031) | 3.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.34% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais de la santé vétérinaire par Mordor Intelligence

La taille du marché japonais de la santé vétérinaire est estimée à 2,68 milliards USD en 2025, 2,85 milliards USD en 2026, et devrait atteindre 3,87 milliards USD d'ici 2031, avec un TCAC de 6,34 % de 2026 à 2031.

Plusieurs forces sous-tendent cette trajectoire. Les ménages urbains consacrent davantage de ressources à la gestion des maladies chroniques des animaux de compagnie vieillissants, tandis que les mandats gouvernementaux de vaccination maintiennent une demande de base même lorsque les cheptels d'élevage se contractent. Les fabricants de diagnostics intègrent l'IA dans les analyseurs au point de service, réduisant les délais d'exécution et reconfigurant les schémas d'orientation. Les plateformes de télévétérinaire commencent à monétiser la délivrance d'ordonnances dans les préfectures confrontées à des pénuries de vétérinaires, et des biologiques premium entrent dans le pipeline d'oncologie des animaux de compagnie malgré un délai d'approbation du MAFF de deux à trois ans. Les contre-mesures contre les médicaments contrefaits vendus en ligne et l'harmonisation réglementaire dans le cadre du VICH façonnent davantage le calcul concurrentiel.

Principaux enseignements du rapport

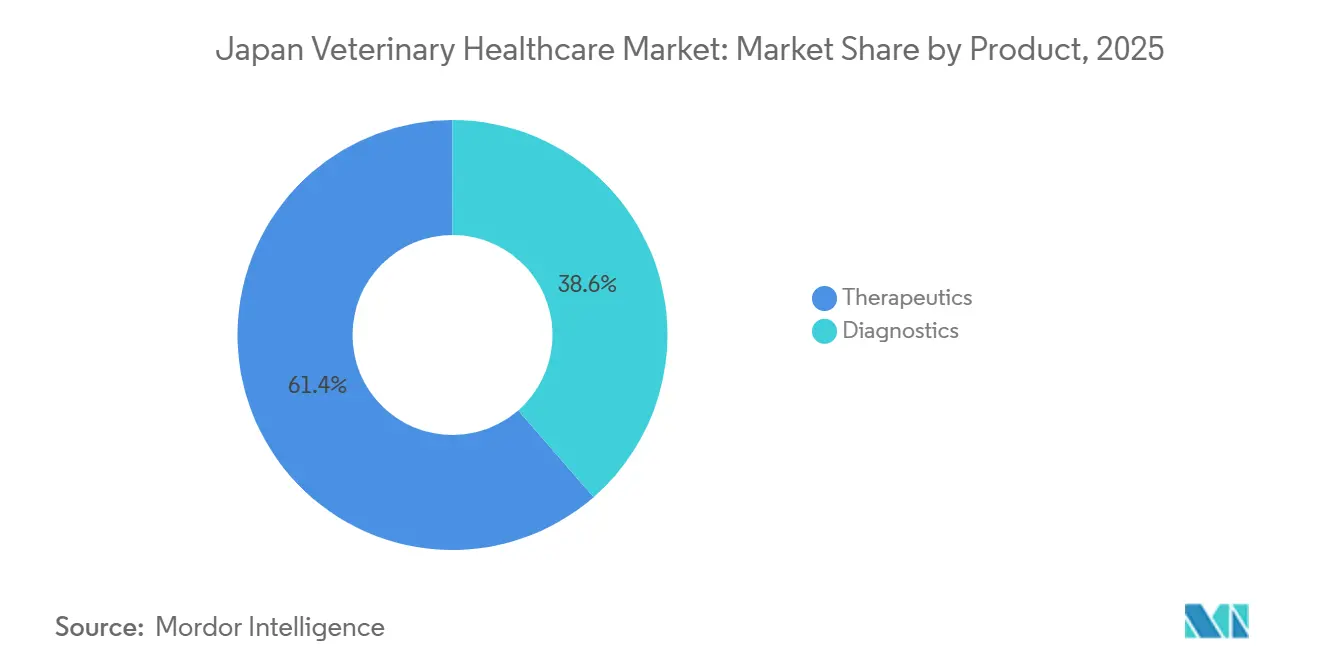

- Par catégorie de produit, les thérapeutiques ont dominé avec 61,4 % de la part du marché japonais de la santé vétérinaire en 2025, tandis que les diagnostics devraient progresser à un TCAC de 6,89 % jusqu'en 2031.

- Par type d'animal, les animaux de compagnie représentaient 54,1 % de la taille du marché japonais de la santé vétérinaire en 2025, et l'élevage devrait croître à un TCAC de 7,12 % sur la période 2026-2031.

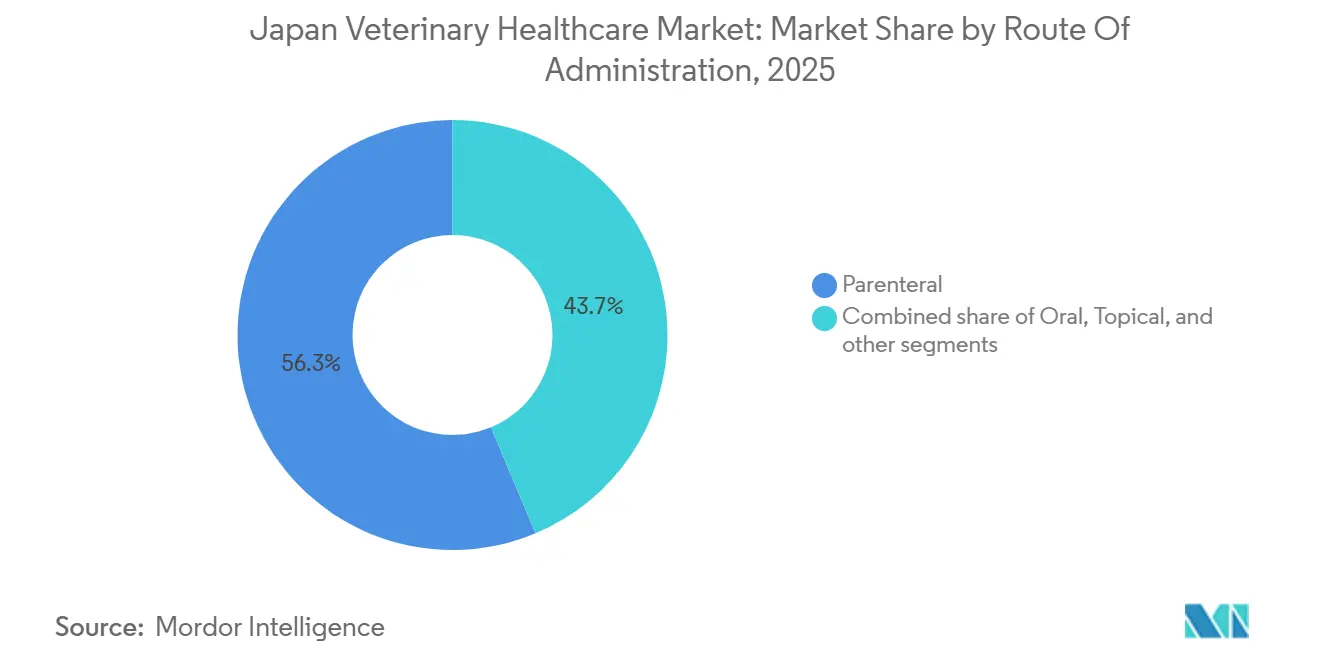

- Par voie d'administration, les formulations parentérales ont capté 56,3 % des revenus en 2025, tandis que les voies orales progressent à un TCAC de 7,33 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques vétérinaires détenaient 55,7 % de la part des revenus en 2025, tandis que les environnements de diagnostic au point de service et en interne devraient progresser à un TCAC de 7,09 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché japonais de la santé vétérinaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des dépenses médicales pour les animaux de compagnie | +1.2% | Zones métropolitaines de Tokyo, Osaka, Nagoya | Moyen terme (2-4 ans) |

| Campagnes de vaccination du bétail financées par le gouvernement | +0.9% | Régions d'élevage de Kyushu et Tohoku | Court terme (≤ 2 ans) |

| Adoption rapide des flux de travail d'imagerie diagnostique assistés par IA | +0.8% | Chaînes vétérinaires multi-sites urbaines | Moyen terme (2-4 ans) |

| Croissance des services de délivrance d'ordonnances télévétérinaires | +0.6% | Préfectures rurales en pénurie de vétérinaires | Moyen terme (2-4 ans) |

| Transition des chaînes hospitalières vers des plans de bien-être par abonnement | +0.5% | Tokyo, Kanagawa, Saitama | Long terme (≥ 4 ans) |

| Demande croissante de nutraceutiques à base de CBD pour animaux de compagnie | +0.1% | Limitée, contraintes de la loi sur le contrôle du cannabis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses médicales pour les animaux de compagnie

Les propriétaires japonais accordent désormais la priorité aux services d'oncologie, d'orthopédie et d'imagerie avancée pour leurs animaux de compagnie, reflétant une volonté croissante de payer pour des soins spécialisés. Anicom Holdings a enregistré une hausse de 18 % en glissement annuel des demandes de remboursement pour les traitements du cancer et l'imagerie en 2025, indiquant une élasticité malgré la pression globale sur le budget des ménages [1]Anicom Holdings, "Rapport annuel 2024," anicom-sompo.co.jp. L'âge médian des animaux de compagnie dépasse huit ans pour les chiens et sept ans pour les chats, ce qui gonfle la demande de médicaments contre les maladies chroniques. Si les procédures premium prospèrent dans les cliniques urbaines, les propriétaires ruraux avec une faible pénétration de l'assurance reportent souvent les interventions coûteuses, créant un profil de dépenses bifurqué que les fournisseurs doivent gérer.

Campagnes de vaccination du bétail financées par le gouvernement

Les épidémies de peste porcine classique et d'influenza aviaire hautement pathogène ont conduit le MAFF à rendre la vaccination obligatoire via 170 centres de services d'hygiène animale, garantissant une absorption prévisible des vaccins pour les producteurs locaux [2]Service agricole étranger, "Rapport annuel 2024 sur la volaille et les produits au Japon," USDA, usda.gov. Bien que les inventaires de bovins soient tombés à 2,48 millions de têtes en 2024, les dépenses vaccinales par animal augmentent à mesure que les protocoles multivalents obtiennent des approbations. Les fabricants disposant d'installations agréées par le MAFF maintiennent un avantage défendable, tandis que les nouveaux entrants peinent à franchir les obstacles des tests biologiques dans les délais requis.

Adoption rapide des flux de travail d'imagerie diagnostique assistés par IA

IDEXX et FUJIFILM intègrent des algorithmes d'apprentissage automatique dans les systèmes de radiographie numérique et d'échographie qui signalent les anomalies quelques secondes après l'exposition, libérant les cliniciens pour des travaux consultatifs et améliorant le débit [3]Service agricole étranger, "Rapport annuel 2024 sur la volaille et les produits au Japon," USDA, usda.gov. Les analyseurs au niveau des protéines tels que le SediVue Dx d'IDEXX effectuent désormais les analyses de sédiments urinaires 70 % plus rapidement que la microscopie manuelle, permettant des débuts de traitement le jour même. Les dix principales chaînes d'hôpitaux vétérinaires exploitent plus de 1 200 sites, et la standardisation par IA les aide à centraliser les lectures radiologiques, créant des coûts de changement que les cliniques indépendantes peinent à égaler.

Croissance des services de délivrance d'ordonnances télévétérinaires

La plateforme de consultation vidéo d'Anicom délivre des ordonnances dans les 24 heures via des pharmacies régionales, répondant aux pénuries dans 47 préfectures où les ratios vétérinaires par animal de compagnie sont critiquement bas. Les données de consultation alimentent des modèles actuariels qui signalent les animaux à haut risque, alignant les incitations des assureurs et des propriétaires. Cependant, les règles du MAFF exigent des examens en personne pour les premiers diagnostics et restreignent les ordonnances électroniques de substances contrôlées, limitant la télémédecine aux suivis de soins chroniques et tempérant la croissance à court terme.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Escalade des tarifs des services vétérinaires | -0.7% | Grandes zones métropolitaines | Court terme (≤ 2 ans) |

| Prolifération des médicaments contrefaits | -0.5% | Canaux de vente en ligne à l'échelle nationale | Moyen terme (2-4 ans) |

| Retard réglementaire pour l'approbation de nouveaux biologiques | -0.4% | National | Long terme (≥ 4 ans) |

| Déclin des inventaires nationaux de bovins et de porcins | -0.6% | Régions d'élevage de Kyushu et Tohoku | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des tarifs des services vétérinaires

Les frais moyens de consultation en clinique ont augmenté de 12 % entre 2024 et 2025, la pénurie de main-d'œuvre et les coûts immobiliers métropolitains ayant gonflé les charges d'exploitation. L'assurance ne couvre qu'environ 10 % des animaux de compagnie, obligeant de nombreux propriétaires à payer de leur poche. Un cinquième des assurés a reporté des procédures recommandées en 2025 en raison des coûts, et le taux de report dépasse un tiers parmi les ménages non assurés. Cette sensibilité aux prix comprime la demande de vaccinations et de diagnostics de routine dans le segment de masse, même si les clients premium continuent de financer des chirurgies complexes.

Prolifération des médicaments contrefaits

L'opération Thunder d'Interpol a saisi des centaines d'envois vétérinaires illicites en 2024, exposant des lacunes dans le contrôle du commerce électronique. Les produits de qualité inférieure érodent la confiance dans les marques lorsque les traitements échouent, incitant les vétérinaires à ne stocker que des gammes éprouvées et augmentant le risque de conformité pour les fournisseurs plus petits. Le MAFF et les douanes ont intensifié les inspections portuaires, mais les annonces de contrefaçons réapparaissent rapidement en ligne, maintenant la pression sur les revenus légitimes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les diagnostics dépassent les thérapeutiques grâce au virage technologique

Les thérapeutiques contrôlaient 61,4 % des revenus de 2025, mais les diagnostics progressent à un TCAC de 6,89 %, le rythme le plus rapide au sein du marché japonais de la santé vétérinaire. Les panels PCR en temps réel d'IDEXX détectent 12 agents pathogènes en moins de 90 minutes, permettant des décisions thérapeutiques le jour même qui réduisent les durées d'hospitalisation. Les kits ELISA immunodiagnostiques expédient toujours les volumes les plus élevés, mais les plateformes moléculaires et la pathologie numérique captent les dépenses supplémentaires à mesure que les cliniques recherchent des gains de sensibilité. Les anticorps monoclonaux occupent le niveau premium des thérapeutiques, mais leur déploiement est en retard sur les marchés mondiaux en raison des cycles d'approbation du MAFF. Pendant ce temps, les fournisseurs d'additifs alimentaires font face à la contraction des cheptels d'élevage et reconvertissent leurs gammes probiotiques pour l'aquaculture.

Les scanners de lames entières couplés à la reconnaissance de formes par IA brouillent la frontière entre diagnostics et thérapeutiques, soutenant une médecine de précision qui aligne le choix du médicament sur l'histologie tumorale. Les fabricants qui regroupent réactifs, logiciels d'imagerie et analyses en nuage dans des modèles d'abonnement fidélisent les cliniques à des écosystèmes propriétaires. Les laboratoires plus petits peuvent avoir du mal à justifier les dépenses en capital, mais les cabinets de groupe exploitent les remises sur volume pour atteindre le seuil de rentabilité plus rapidement. L'interaction entre des menus de tests complets et des flux de travail IA explique pourquoi les diagnostics continueront d'éroder la part des thérapeutiques dans la taille du marché japonais de la santé vétérinaire au cours de la période de prévision.

Par type d'animal : la croissance de l'élevage défie la contraction du cheptel

Les animaux de compagnie ont représenté 54,1 % des dépenses de 2025, une avance portée par 8,76 millions de chats et 6,89 millions de chiens, mais les médicaments vétérinaires pour l'élevage sont en voie d'atteindre un TCAC de 7,12 % qui dépasse la croissance féline et canine. Les mandats de vaccination à la suite des épidémies de peste porcine classique assurent un volume stable même si les abattages d'oiseaux ont atteint 17,71 millions durant 2022-2023. Les centres soutenus par le MAFF délivrent désormais des injections trivalentes contre la PPC, le SDRP et le circovirus, triplant les coûts par animal par rapport aux formulations monovalentes.

La possession de chiens diminue à mesure que les appartements urbains favorisent les animaux plus petits, ce qui stimule la demande de vaccins contre la leucémie féline et le VIF. Les services orthopédiques et dentaires, autrefois piliers des soins aux chiens, connaissent un ralentissement, incitant les cliniques à se diversifier dans la médecine gériatrique féline. La santé équine reste une niche, et l'aquaculture, bien que non répertoriée comme segment formel, présente une frontière émergente à mesure que les piscicultures cherchent une immunité contre la septicémie hémorragique virale.

Par voie d'administration : la voie orale progresse grâce à l'innovation en matière d'observance

L'administration parentérale a capté 56,3 % des revenus de 2025, reflétant la confiance des cliniciens dans la biodisponibilité des injectables. Les produits oraux, cependant, progressent à 7,33 % et menacent de rééquilibrer la taille du marché japonais de la santé vétérinaire dans les segments chroniques. Le Simparica Trio de Zoetis a capté 18 % du marché des antipuces et antitiques dans l'année suivant son lancement en 2024, validant les comprimés à croquer palatables qui regroupent plusieurs principes actifs. Les matrices à libération prolongée et les exhausteurs de goût poussent les propriétaires vers l'administration à domicile, ce qui libère du temps en clinique pour des procédures à haute valeur ajoutée.

Les topiques perdent des parts en raison des préoccupations concernant le transfert de résidus aux enfants, tandis que des voies de niche telles que les implants sous-cutanés trouvent leur place dans la prévention de la dirofilariose. Les exigences réglementaires pour prouver la bioéquivalence lors du changement de voie prolongent le développement jusqu'à deux ans, décourageant les petites entreprises de reformuler les injectables existants.

Par utilisateur final : le point de service perturbe les orientations hospitalières

Les hôpitaux et cliniques ont généré 55,7 % des dépenses de 2025, mais les analyseurs au point de service progressent à un TCAC de 7,09 %, reflétant le désir des vétérinaires de contrôler les revenus diagnostiques au sein de leur cabinet. Les unités IDEXX Catalyst fournissent des panels de chimie sanguine en dix minutes, éliminant les délais de coursier vers les laboratoires externes et captant la marge qui allait autrefois ailleurs. Les données de remboursement montrent que les tests en clinique sont passés de 24 % du total des diagnostics en 2023 à 31 % en 2025, une tendance qui devrait se poursuivre.

Les instituts académiques détiennent une part budgétaire plus faible mais établissent des directives de pratique influentes. À mesure que la sophistication au point de service augmente, les chaînes hospitalières justifient des tarifs premium en offrant des services d'oncologie, de cardiologie et de neurologie que la télémédecine et les petites cliniques ne peuvent pas égaler. Les fournisseurs doivent proposer des logiciels intégrés qui alimentent les résultats dans les dossiers électroniques en temps réel, cimentant la fidélité à la marque au sein de réseaux décentralisés.

Analyse géographique

Les préfectures métropolitaines de Tokyo, Kanagawa, Osaka et Aichi ont représenté la majorité des dépenses pour les animaux de compagnie en 2025, portées par une forte densité de possession, des revenus plus élevés et une abondance de chaînes d'hôpitaux multi-sites. Ces régions accueillent la plupart des centres de référence spécialisés, permettant aux cliniciens de pratiquer des honoraires premium pour les services orthopédiques, cardiologiques et oncologiques. L'effet de clustering attire les propriétaires d'animaux des préfectures adjacentes, amplifiant les dépenses bien au-delà des populations locales.

Les zones rurales telles que Hokkaido et Shimane souffrent de pénuries de vétérinaires, avec moins d'un médecin pour 5 000 animaux de compagnie. Les outils de téléconsultation comblent une partie du déficit, mais les règles de prescription du MAFF maintiennent une faible pénétration de toutes les consultations en 2026. Pendant ce temps, les préfectures à forte activité d'élevage de Kyushu et Tohoku affichent des volumes de vaccins robustes même si les données démographiques des producteurs vieillissent. Kagoshima à elle seule abrite une part notable des inventaires porcins et de poulets de chair du Japon, ancrant les pôles de production locaux pour Nisseiken et Nippon Zenyaku Kogyo.

Les villes de second rang telles que Fukuoka, Sapporo et Sendai affichent une adoption croissante des animaux de compagnie parmi les ménages âgés de 25 à 40 ans, mais manquent d'infrastructures vétérinaires sophistiquées. Les groupes hospitaliers visent ces marchés pour leur expansion, tirant parti des diagnostics en nuage centralisés pour contourner les déficits d'expertise locale. L'harmonisation VICH permet désormais aux produits homologués dans l'Union européenne ou aux États-Unis d'obtenir des approbations accélérées, réduisant le délai de mise sur le marché pour les fournisseurs mondiaux et mettant sous pression les acteurs nationaux qui exploitaient auparavant les barrières réglementaires.

Paysage réglementaire

Le Japon réglemente les produits médicinaux vétérinaires et les produits biologiques associés par l'intermédiaire du Ministère de l'Agriculture, des Forêts et de la Pêche (MAFF), le Laboratoire national d'évaluation vétérinaire (NVAL) réalisant les examens techniques, établissant les normes d'analyse et soutenant les approbations et la conformité. L'autorisation de mise sur le marché nécessite une documentation solide en matière de qualité, d'efficacité et de sécurité conforme aux exigences japonaises, y compris des limitations d'usage telles que les délais d'attente pour les animaux destinés à la production alimentaire, et la conformité aux exigences BPL, BPC et BPV telles qu'évaluées par le cadre d'examen incluant le Conseil des affaires pharmaceutiques et de l'hygiène alimentaire (PAFSC).

En 2026, l'activité du MAFF a souligné le renforcement et la clarification continus des normes d'utilisation pour des substances actives et produits biologiques spécifiques. En mars 2026, le MAFF a publié des avis modifiant les normes relatives aux produits biologiques vétérinaires et des critères d'usage spécifiques pour les médicaments vétérinaires contenant du kétoprofène (en vigueur au 1er mai 2026), tandis qu'une consultation publique en juin 2026 a porté sur des révisions de l'ordonnance ministérielle relative à la réglementation des médicaments vétérinaires (incluant une consultation sur l'utilisation du tartrate de tylosine comme additif alimentaire pour les abeilles). Ces mises à jour renforcent la nécessité de dossiers prêts pour le marché japonais et de processus de conformité post-commercialisation, en particulier pour les produits où le contrôle des résidus, la sécurité alimentaire et les contraintes d'étiquetage spécifiques aux espèces se rencontrent.

Paysage concurrentiel

Les cinq premiers multinationales détiennent une part majoritaire, tandis que les entreprises nationales affichent une concentration modérée au sein du secteur japonais de la santé vétérinaire. Les leaders mondiaux se concentrent sur les biologiques pour animaux de compagnie et les diagnostics liés à l'IA, exploitant l'échelle de la R&D et les capacités numériques. Les entreprises locales défendent leurs niches de vaccins pour l'élevage grâce à des relations étroites avec le MAFF, une logistique de chaîne du froid et une réponse rapide aux épidémies.

L'intégration verticale redessine les frontières à mesure que les assureurs comme Anicom utilisent la télémédecine pour contourner les orientations traditionnelles et regrouper des abonnements de soins préventifs. La standardisation par IA stimule également la consolidation : IDEXX a déposé 14 brevets de diagnostic par IA entre 2024 et 2025, tandis que Zoetis a enregistré huit demandes de brevets pour des formulations orales à libération prolongée. Les acteurs du commerce électronique exacerbent la transparence des prix pour les antiparasitaires de routine, comprimant les marges des cliniques.

Les alliances stratégiques accélèrent l'innovation vaccinale. Boehringer Ingelheim s'est associé à Nippon Zenyaku pour marier une plateforme ARNm avec un savoir-faire réglementaire national, visant un vaccin bivalent porcin avec des objectifs d'approbation en 2027. Elanco a acquis le portefeuille dermatologique de Kyorin pour renforcer sa position dans un segment qui représente 14 % des consultations. Les mises à niveau de la fabrication locale, comme la ligne aseptique de Kyoritsu Seiyaku, soulignent la nécessité de la conformité aux BPF à mesure que les volumes de biologiques augmentent.

Leaders du secteur japonais de la santé vétérinaire

Zoetis Inc.

Kyoritsu Seiyaku Corp.

Boehringer Ingelheim GmbH

Elanco Animal Health Incorporated

FUJIFILM Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un domaine d'opportunité pratique se concentre sur l'accélération de l'exécution du développement jusqu'à l'approbation pour les thérapies novatrices et les diagnostics avancés en travaillant dans le cadre d'examen centralisé du MAFF, notamment en utilisant la consultation d'équipe pré-demande du MAFF pour les produits à forte nouveauté ou répondant à un besoin social élevé. Pour les entreprises développant des propositions en oncologie animale de compagnie, en maladies chroniques ou en diagnostics avancés en clinique, un alignement précoce sur les attentes de tests du NVAL et les voies d'examen du MAFF peut réduire le travail de reprise sur la conception des études et les dossiers CMC, ce qui devient plus déterminant dans un marché déjà signalé pour des délais d'approbation pluriannuels pour les nouveaux produits biologiques.

L'architecture gouvernementale de contrôle des maladies crée également des points de demande structurés auxquels les fournisseurs peuvent s'aligner : la politique du MAFF passe par les Centres de services d'hygiène du bétail préfectoraux qui exécutent des programmes de surveillance et de vaccination en vertu de la Loi sur le contrôle des maladies infectieuses des animaux domestiques. Cela crée un espace pour les fournisseurs capables de livrer des vaccins conformes, des réactifs de test et des flux de travail de suivi dans ces programmes, y compris des produits alignés sur les protocoles de vaccination multivalente mentionnés dans les dynamiques de marché. Du côté des animaux de compagnie, l'exécution des prescriptions télévétérinaires liées aux assureurs et la montée des diagnostics au point de service alimentés par l'IA dans les cliniques créent de la place pour des offres intégrées reliant les tests, la prescription et le suivi des soins dans le respect des contraintes de prescription du MAFF, y compris les limites concernant les premiers diagnostics et les substances contrôlées.

Développements récents du secteur

- Mars 2026 : Kyoritsu Seiyaku et bitBiome ont annoncé un accord de développement conjoint et de collaboration visant à appliquer la biotechnologie avancée aux produits de santé et de nutrition animale. Le partenariat élargit les options de plateforme de Kyoritsu pour la R&D de nouvelle génération, soutenant une différenciation au-delà des produits pharmaceutiques traditionnels dans les segments liés à la gestion des maladies chroniques et à la nutrition préventive des animaux de compagnie.

- Mars 2025 : Une équipe de recherche japonaise dirigée par le Dr Toru Miyazaki a divulgué un concept d'injection de protéine AIM (inhibiteur de l'apoptose des macrophages) visant la maladie rénale chronique féline, avec l'intention affichée de faire progresser la thérapie vers un usage vétérinaire. Ce travail met en lumière l'innovation active dans les affections chroniques à forte incidence chez les animaux de compagnie, un domaine où de nouvelles modalités peuvent remodeler la demande de soins premium et les parcours de traitement en clinique.

- Août 2024 : Zoetis a reçu une approbation réglementaire au Japon pour Draxxin KP (tulathromycine et kétoprofène) pour le traitement de la pneumonie bactérienne chez les bovins. Cette approbation renforce la présence de Zoetis dans les thérapies pour animaux destinés à l'alimentation, où l'examen du MAFF et les conditions d'étiquetage sont décisifs, et elle relève la barre concurrentielle pour les produits combinés qui doivent satisfaire aux exigences d'efficacité et de critères d'usage.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette méthodologie, le marché japonais de la santé animale vétérinaire est comptabilisé comme la valeur des produits et services utilisés pour prévenir, diagnostiquer et traiter les maladies animales au Japon, tels qu'achetés via les établissements et canaux de soins vétérinaires.

Exclusions de portée : nous excluons les produits de santé humaine, les aliments et accessoires pour animaux de compagnie, ainsi que les services de toilettage et de pension non médicaux.

Aperçu de la segmentation

- Par produit

- Thérapeutiques

- Vaccins

- Antiparasitaires

- Anti-infectieux

- Additifs alimentaires médicaux

- Anticorps monoclonaux et biologiques

- Diagnostics

- Tests immunodiagnostiques

- Diagnostics moléculaires (PCR, qPCR, NGS)

- Imagerie diagnostique

- Chimie clinique et hématologie

- Pathologie numérique et plateformes IA

- Thérapeutiques

- Par type d'animal

- Animaux de compagnie

- Équins

- Animaux d'élevage

- Par voie d'administration

- Orale

- Parentérale

- Topique

- Autres voies

- Par utilisateur final

- Hôpitaux et cliniques vétérinaires

- Instituts académiques et de recherche

- Environnements de soins au point de service / en interne

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a été utilisé pour établir les limites du marché, construire la chronologie et collecter des signaux mesurables reflétant la demande au Japon. Nous nous sommes principalement appuyés sur des sources publiques et officielles telles que les statistiques du Ministère de l'Agriculture, des Forêts et de la Pêche (MAFF) et les mises à jour sur la santé animale, le Bureau des statistiques du Japon, les données commerciales des douanes japonaises, ainsi que les orientations de l'Organisation mondiale de la santé animale (WOAH) et des revues vétérinaires évaluées par des pairs.

Pour convertir ces signaux en un modèle de marché utilisable, nous avons également examiné les rapports annuels d'entreprises et les présentations aux investisseurs, les sites web d'associations, ainsi que la presse réputée pour comprendre l'adoption des produits, l'orientation des prix et les impacts des politiques. Dans quelques cas, des abonnements payants ont été utilisés pour les données financières des entreprises et la cartographie des brevets afin de vérifier les pipelines d'innovation et l'élan des produits. Les sources de recherche documentaire listées ici sont uniquement illustratives, et de nombreuses autres références ont été utilisées pour la collecte de données, la validation et la clarification au cours du travail.

Entretiens et enquêtes primaires

Des entretiens primaires et des enquêtes structurées ont été utilisés pour éprouver des hypothèses que les sources documentaires n'expliquent pas entièrement, en particulier autour du comportement d'achat en clinique et des évolutions tarifaires. Nous avons échangé avec des parties prenantes d'hôpitaux et de cliniques vétérinaires, des utilisateurs de laboratoires de référence et de tests internes, des distributeurs et des spécialistes du secteur à travers le Japon, afin que les données finales reflètent des comportements réels d'achat et d'utilisation.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 30 % | Directeurs (CXO) : 16 % | |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 27 % | |

| Petits acteurs : 19 % | Managers : 57 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une construction descendante où la demande de santé animale au Japon est reconstituée à partir des populations d'animaux traités et de l'intensité des soins, puis traduite en dépenses en appliquant les taux d'utilisation typiques des thérapies et des diagnostics. Nous ancrons le modèle sur quelques données pratiques, notamment les populations estimées d'animaux de compagnie et de bétail, la fréquence des visites dans les hôpitaux et cliniques vétérinaires, l'adoption des tests dans les environnements de point de service, les schémas de conformité en matière de vaccination et de traitement antiparasitaire, et l'évolution du prix de vente moyen pour les principaux paniers de thérapie et de diagnostic.

Ces totaux sont ensuite vérifiés à l'aide d'approximations ascendantes sélectives, telles que des répartitions de revenus d'échantillons de fournisseurs, des vérifications de canaux auprès des distributeurs, et des volumes échantillonnés multipliés par le PVM pour les catégories à rotation rapide, ce qui nous aide à ajuster les écarts là où les données publiques sont limitées. Pour les prévisions, une analyse de scénarios est utilisée car les évolutions de politiques, les épidémies de maladies et l'adoption de l'assurance peuvent rapidement modifier la demande, et les variables clés sont ensuite testées par des retours d'experts afin de maintenir une trajectoire réaliste.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre des signaux indépendants, et les écarts importants sont signalés pour une nouvelle vérification avant validation finale. Nous comparons les dépenses implicites par visite et par cas traité aux flux de travail des cliniques, aux mouvements commerciaux et aux attentes de mix produit, puis les valeurs aberrantes sont revues lors d'un second passage d'analyste.

Le rapport est actualisé annuellement, et des vérifications intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des changements réglementaires, des perturbations d'approvisionnement ou une activité inhabituelle des maladies. Avant la livraison, un dernier passage de révision est effectué afin que les clients reçoivent la vue la plus récente et cohérente fondée sur les données les plus actuelles disponibles.

Taille du marché japonais de la santé animale vétérinaire selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour la santé animale vétérinaire au Japon peuvent sembler différentes selon les sources, car la limite de portée n'est pas toujours la même, et le calendrier des mises à jour de prix peut modifier de façon significative la valeur en USD déclarée. Des différences apparaissent également lorsque les diagnostics sont traités comme un complément mineur plutôt que comptabilisés comme un flux de valeur à part entière au même titre que les thérapies.

La cadence d'actualisation et le calendrier de conversion des devises sont importants sur ce marché, car de nombreux produits sont tarifés avec des mises à jour périodiques des listes de prix, tandis que la valeur déclarée est encore exprimée en USD, ce qui peut varier d'une année à l'autre même si la demande locale reste stable. En actualisant la logique du PVM à l'aide de signaux actuels de mix produit et en revérifiant les résultats par rapport à l'utilisation clinique et à l'adoption des tests, Mordor Intelligence réduit les dérives causées par des hypothèses de tarification obsolètes et des taux de conversion anciens.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,68 milliards USD (2025) | |

| Éditeur sectoriel A | 2,30 milliards USD (2025) | Cette estimation semble s'aligner plus étroitement sur les médicaments vétérinaires, avec un traitement plus léger des diagnostics et des dépenses de tests connexes aux services, ce qui peut faire baisser le total au Japon. |

| Éditeur mondial B | 2,68 milliards USD (2024) | L'année est antérieure et le calendrier de conversion peut modifier le chiffre en USD, et la fenêtre de prévision plus longue suggère que les hypothèses peuvent être reportées sans revalidation fréquente de la tarification en clinique et de l'adoption des tests. |

Le tableau montre que le plus grand écart s'explique généralement par ce qui est comptabilisé comme santé animale vétérinaire en pratique, et par le fait que la tarification et la conversion en USD sont ou non actualisées à proximité de l'année de référence. Lorsque la portée est clairement délimitée et que les données sont vérifiées de manière répétée par rapport aux comportements réels de soins et de tests, la taille finale du marché devient plus facile à tracer et à réutiliser dans la planification.

Questions clés auxquelles le rapport répond

À quelle vitesse les dépenses pour les animaux de compagnie augmentent-elles au Japon ?

Les données de remboursement montrent une hausse de 18 % des remboursements en oncologie et imagerie en 2025, reflétant une demande robuste malgré une faible couverture d'assurance.

Quelle catégorie de produit se développe le plus rapidement ?

Les diagnostics sont en tête avec un TCAC de 6,89 % jusqu'en 2031, grâce aux outils moléculaires et d'imagerie assistés par IA qui supplantent les tests manuels.

Pourquoi les formulations orales sont-elles importantes maintenant ?

Les comprimés à croquer palatables comme le Simparica Trio ont capté 18 % du marché des antipuces et antitiques en un an en améliorant l'observance des propriétaires.

Quelle est l'importance des vaccins pour l'élevage malgré le déclin du cheptel ?

Les protocoles multivalents PPC-SDRP-circovirus augmentent les dépenses par animal, poussant les médicaments vétérinaires pour l'élevage vers un TCAC de 7,12 % jusqu'en 2031.

Quel rôle joue la télémédecine dans les préfectures rurales ?

Les consultations vidéo atténuent les pénuries de vétérinaires, mais les règles du MAFF sur les substances contrôlées limitent les soins à distance aux suivis des maladies chroniques.

Dernière mise à jour de la page le: