Taille et Part du Marché Européen de la Santé Vétérinaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 16.92 Milliards de dollars |

| Taille du Marché (2026) | 17.98 Milliards de dollars |

| Taille du Marché (2031) | 24.4 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.29% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen de la Santé Vétérinaire par Mordor Intelligence

La taille du marché européen de la santé vétérinaire devrait croître de 16,92 milliards USD en 2025 à 17,98 milliards USD en 2026 et devrait atteindre 24,4 milliards USD d'ici 2031, à un CAGR de 6,29 % sur la période 2026-2031. Cette expansion est portée par la généralisation de l'humanisation des animaux de compagnie, des réformes réglementaires accélérant les approbations de produits et des investissements corporatifs soutenus dans les infrastructures cliniques. La hausse des revenus disponibles soutient des dépenses directes plus élevées pour les traitements courants et avancés, tandis que les plateformes numériques améliorent l'efficacité des cabinets et l'engagement des clients. La consolidation au sein des chaînes hospitalières libère un pouvoir d'achat pour les diagnostics et les produits biologiques, et la commercialisation réussie d'anticorps monoclonaux signale une évolution vers des thérapeutiques de précision. Parallèlement, les éleveurs adoptent des vaccins biosécurisés pour limiter la résistance aux antimicrobiens, soutenant la demande sur l'ensemble des filières animales d'élevage.

Principaux Enseignements du Rapport

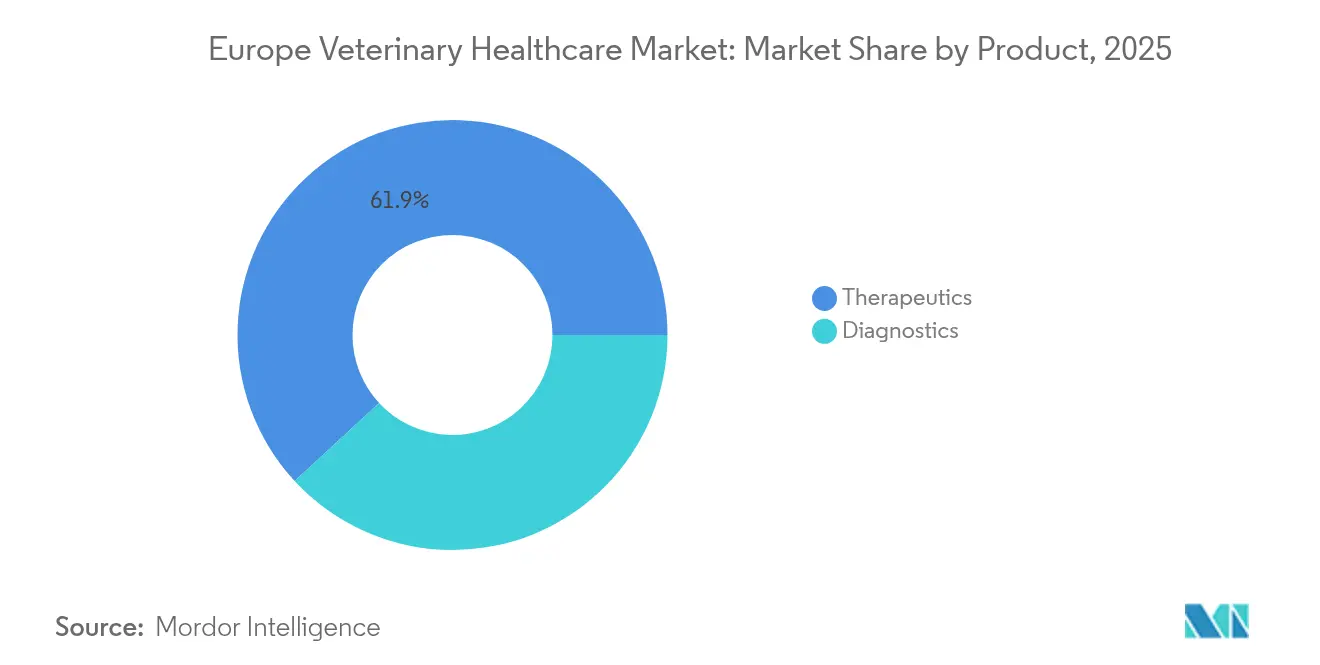

- Par produit, les thérapeutiques ont dominé avec une part de revenus de 61,88 % en 2025 ; les diagnostics progressent à un CAGR de 7,18 % jusqu'en 2031.

- Par type d'animal, les animaux de compagnie ont capté 46,10 % de la part du marché européen de la santé vétérinaire en 2025, tandis que le segment des volailles devrait se développer à un CAGR de 6,62 % jusqu'en 2031.

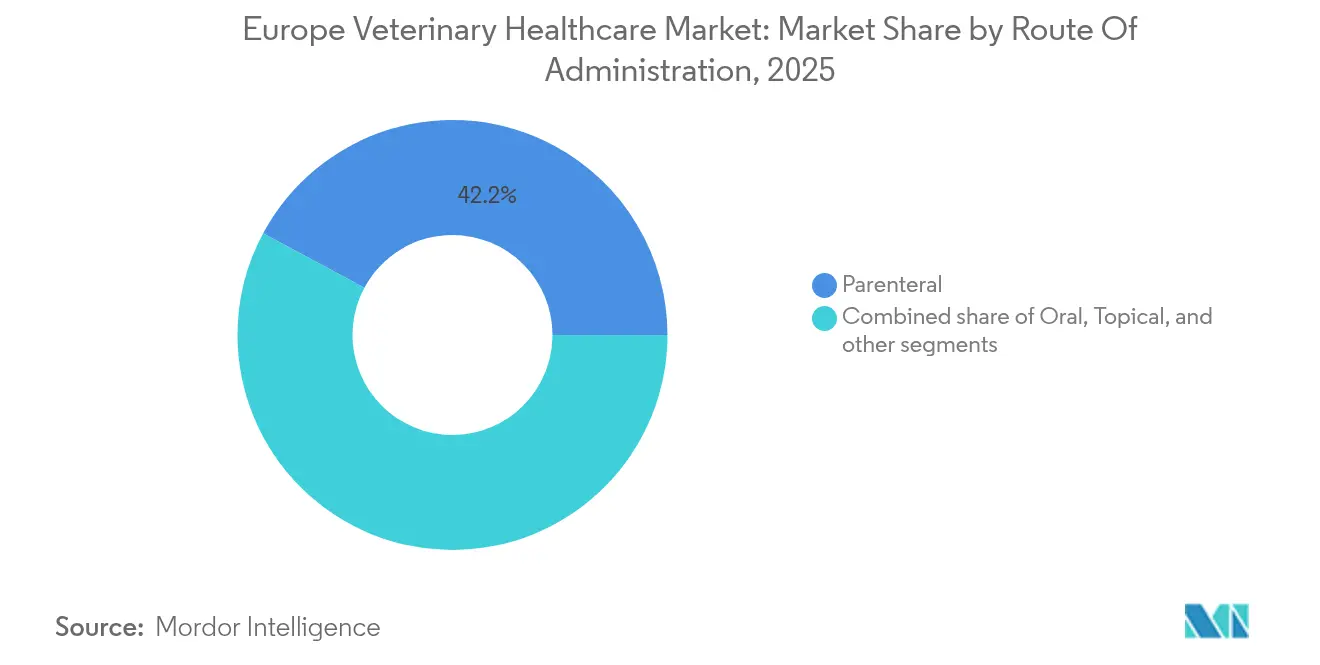

- Par voie d'administration, les produits parentéraux représentaient 42,15 % de la taille du marché européen de la santé vétérinaire en 2025 ; les formulations orales enregistrent la croissance la plus rapide à un CAGR de 6,51 % entre 2026 et 2031.

- Par utilisateur final, les hôpitaux et cliniques détenaient 54,85 % du marché européen de la santé vétérinaire en 2025, tandis que les sites de soins de proximité devraient progresser à un CAGR de 7,62 % jusqu'en 2031.

- Par géographie, l'Allemagne détenait 40,85 % du marché européen de la santé vétérinaire en 2025, tandis que le Royaume-Uni devrait croître à un CAGR de 7,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Européen de la Santé Vétérinaire

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la possession d'animaux de compagnie | +1.8% | Allemagne, Royaume-Uni, France avec répercussions sur l'Europe du Sud | Moyen terme (2-4 ans) |

| Soutien croissant des gouvernements et des institutions en faveur du bien-être animal | +1.2% | À l'échelle de l'UE, plus marqué dans les pays nordiques et en Allemagne | Long terme (≥ 4 ans) |

| Innovations technologiques continues dans la santé vétérinaire | +1.5% | Mondial, adoption précoce au Royaume-Uni, en Allemagne et aux Pays-Bas | Court terme (≤ 2 ans) |

| Expansion de la pénétration de l'assurance pour animaux de compagnie | +0.9% | Allemagne, Espagne, Royaume-Uni ; en expansion en Italie et en France | Moyen terme (2-4 ans) |

| Adoption croissante des solutions vétérinaires numériques | +0.7% | Royaume-Uni, Allemagne, pays nordiques avec déploiement progressif en Europe | Court terme (≤ 2 ans) |

| Réformes réglementaires favorables de l'Union Européenne | +0.6% | À l'échelle de l'UE avec mise en œuvre harmonisée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Possession d'Animaux de Compagnie

Plus de 90 millions de ménages européens possèdent des animaux de compagnie, ancrant une demande durable en soins vétérinaires. L'Allemagne est en tête de la région, avec des animaux de compagnie dans 45 % des foyers et une adoption croissante de l'assurance qui réduit la sensibilité au prix des traitements. L'Italie suit avec une population animale de 60,2 millions, se traduisant par des dépenses robustes en soins préventifs. Les propriétaires urbains consacrent leurs revenus discrétionnaires aux plans de bien-être, aux aliments premium et à la gestion des maladies chroniques. Les pays nordiques illustrent le lien entre possession et assurance : la Suède a assuré 83 % des chiens et 69 % des chats en 2023. À mesure que les animaux de compagnie vivent plus longtemps, les besoins en soins de santé des animaux de compagnie se diversifient vers l'oncologie, l'endocrinologie et la gestion de la douleur gériatrique.

Soutien Croissant des Gouvernements et des Institutions en Faveur du Bien-Être Animal

Le Règlement (UE) 2019/6 standardise les procédures d'approbation des produits, restreint les antibiotiques prophylactiques et améliore la traçabilité des médicaments. Le futur paquet bien-être, attendu en 2026, étend la surveillance au transport et à l'abattage, stimulant l'adoption de vaccins et d'analgésiques. Les dépenses publiques soutiennent de nouveaux programmes universitaires qui répondent aux pénuries de vétérinaires en milieu rural, notamment en Allemagne, en Espagne et au Royaume-Uni. La Stratégie 2025 de l'Agence Européenne des Médicaments donne la priorité aux mesures Une Seule Santé contre la résistance aux antimicrobiens, stimulant la demande de thérapies non antibiotiques. Ces politiques nourrissent collectivement un climat opérationnel favorable à la croissance pour les fabricants et les prestataires de services.

Innovations Technologiques Continues dans la Santé Vétérinaire

La biotechnologie fournit des anticorps monoclonaux de première classe tels que le bedinvetmab pour l'ostéoarthrite canine, désormais commercialisé dans plus de 25 pays. Les équipements de soins de proximité exploitent la spectroscopie sans réactif, offrant une précision de 83 à 100 % pour les numérations leucocytaires félines et réduisant les délais de diagnostic. Les approbations récentes de l'Agence Européenne des Médicaments comprennent neuf nouveaux vaccins, soit le triple du bilan de 2022, soulignant la vélocité de l'innovation. Les programmes de R&D des entreprises ciblent de plus en plus les affections chroniques — diabète, dermatite atopique, ostéoarthrite — auparavant gérées hors indication ou via des médicaments humains. L'imagerie basée sur le cloud et la pathologie assistée par l'IA intègrent le soutien à la décision directement dans les flux de travail des cabinets, affinant la différenciation des services.

Expansion de la Pénétration de l'Assurance pour Animaux de Compagnie

Les primes d'assurance pour animaux de compagnie ont atteint 887 millions USD en Allemagne en 2022, dans le cadre d'un marché européen qui représente les deux cinquièmes des revenus mondiaux. Les produits couvrant uniquement les accidents dominent, mais les plans complets connaissent la croissance la plus rapide, les propriétaires cherchant une couverture pour les dépenses de soins préventifs et chroniques qui composent désormais plus de la moitié des factures annuelles. Les marchés à forte pénétration tels que le Royaume-Uni stimulent l'adoption de l'IRM, de la tomodensitométrie et des produits biologiques ciblés qui seraient autrement trop coûteux. Les assureurs collaborent avec les cliniques sur des modèles d'abonnement bien-être qui lissent les flux de trésorerie et encouragent le respect des directives de vaccination et dentaires. La hausse des volumes de sinistres nécessite des outils de transparence des prix et d'étalonnage entre pairs pour limiter le risque d'inflation.

Analyse de l'Impact des Facteurs de Contrainte*

| Analyse de l'Impact des Facteurs de Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence des produits vétérinaires contrefaits | −0.8% | Europe de l'Est principalement concernée avec des répercussions sur les marchés d'Europe de l'Ouest | Moyen terme (2-4 ans) |

| Escalade des coûts des services vétérinaires | −1.2% | Pays nordiques et Royaume-Uni les plus touchés, se propageant à l'Europe continentale | Court terme (≤ 2 ans) |

| Incertitude réglementaire post-Brexit | −0.5% | Royaume-Uni et Irlande du Nord avec des implications commerciales pour l'UE | Court terme (≤ 2 ans) |

| Pénurie de professionnels vétérinaires en milieu rural | −0.7% | Zones rurales dans tous les pays européens avec une intensité variable | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des Coûts des Services Vétérinaires

Les honoraires médians pour les procédures courantes ont augmenté de 2 à 24 % sur les marchés nordiques entre 2022 et 2023 ; les chaînes corporatives ont affiché des hausses de prix annuelles dépassant celles des cabinets indépendants[1]Frontiers in Veterinary Science, "Tendances des Prix Vétérinaires dans les Pays Nordiques," frontiersin.org. L'Espagne illustre cette tendance, avec des dépenses passant de 2,613 milliards EUR en 2022 à un montant projeté de 3,800 milliards EUR en 2030, tandis qu'une TVA de 21 % alourdit le fardeau des consommateurs. Les mises à niveau technologiques, les attentes salariales plus élevées et les objectifs de rendement du capital-investissement alimentent l'inflation. Des portails de comparaison de prix tels que Vetpris en Suède émergent mais ne peuvent pas compenser le plancher de coût structurel fixé par les équipements avancés et les produits biologiques. Les propriétaires aux budgets contraints retardent les soins, risquant des reculs en matière de bien-être animal et des répercussions sur la santé publique.

Pénurie de Professionnels Vétérinaires en Milieu Rural

Les praticiens vieillissants prennent leur retraite plus vite que les remplaçants n'arrivent, laissant les régions d'élevage sous-desservies[2]Fédération des Vétérinaires d'Europe, "Rapport sur la Pénurie de Vétérinaires en Milieu Rural," fve.org. Les gouvernements déploient des bourses et des subventions pour les cliniques mobiles, mais les charges d'endettement étudiant dissuadent les diplômés d'exercer en pratique mixte. La télémédecine soulage les cas mineurs mais ne peut pas remplacer les interventions sur les grands animaux sur site. Les retards qui en résultent dans la détection des maladies menacent la sécurité de la chaîne alimentaire et font grimper les coûts des appels d'urgence, renforçant les disparités de services entre zones urbaines et rurales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Domination des Thérapeutiques au Milieu de l'Innovation Diagnostique

Les thérapeutiques représentaient 61,88 % de la part du marché européen de la santé vétérinaire en 2025, ancrées par les vaccins, les antiparasitaires et les anti-infectieux. La taille du marché européen de la santé vétérinaire pour les thérapeutiques a progressé régulièrement à mesure que les entreprises exploitaient les achats centralisés pour stocker des produits biologiques à haute marge. Des vaccins tels que VAXXITEK ont affiché une expansion de 15,2 % début 2025, reflétant les protocoles de biosécurité renforcés des producteurs de volailles. Les antiparasitaires sont restés résilients grâce à des marques phares comme NEXGARD, bien que la gestion des antibiotiques ait plafonné les volumes d'antibactériens systémiques. Les diagnostics, bien que plus modestes, enregistrent un CAGR de 7,18 % à mesure que les cliniques adoptent l'imagerie pilotée par l'IA et les dispositifs d'hématologie sans réactif qui compriment les délais de laboratoire et améliorent la conformité. Les kits immunodiagnostiques conservent la plus grande part, mais les tests moléculaires et la radiographie numérique s'accélèrent le plus rapidement, portés par le remboursement par les assurances et les intégrations de back-office des entreprises.

L'élan diagnostique améliore la rentabilité des cabinets et améliore la transparence des résultats des cas, renforçant la confiance des clients. La liste d'approbations 2023 de l'Agence Européenne des Médicaments, avec neuf nouveaux vaccins, signale une vitalité soutenue du pipeline qui soutiendra le marché européen de la santé vétérinaire à long terme. La frontière entre thérapie et diagnostic s'estompe à mesure que les anticorps monoclonaux pour animaux de compagnie servent également de biomarqueurs, préfigurant des offres de soins intégrés. Les extensions du cycle de vie des produits via des formulations à croquer et des vaccins antiparasitaires combinés créent des opportunités de vente croisée au sein des réseaux de cliniques corporatisées.

Par Type d'Animal : Les Animaux de Compagnie Stimulent la Croissance

La taille du marché européen de la santé vétérinaire pour les chiens et les chats représentait 46,10 % des revenus de 2025, soutenue par l'expansion de l'assurance, les modes de vie urbains et les morbidités liées à la longévité. Les ménages allemands à eux seuls ont dépensé massivement pour des services premium, renforçant le leadership du marché européen de la santé vétérinaire des animaux de compagnie. Les volailles se positionnent en tête comme segment à la croissance la plus rapide à un CAGR de 6,62 %, reflétant le passage vers une production à haute densité sans antibiotiques. Les chevaux représentent une consommation de niche mais à haute valeur en cardiologie équine et en interventions orthopédiques, notamment en France et en Allemagne. Les segments porcins et ruminants adoptent des vaccins combinés pour satisfaire aux restrictions réglementaires sur la métaphylaxie. L'aquaculture émerge grâce aux vaccins à base d'ADN pour le saumon à la suite de l'acquisition aqua de MSD, diversifiant les vecteurs de croissance.

Le secteur des animaux de compagnie bénéficie d'investissements dans des installations de qualité humaine qui reflètent les normes des unités de soins intensifs pour petits animaux. Les transferts de produits entre espèces accélèrent l'efficacité du pipeline, comme en témoignent les solutions pour le diabète félin adaptées de l'endocrinologie humaine. Les catégories d'animaux d'élevage font face à une compression des marges due à la consolidation des producteurs et à la pression sur les prix de détail, orientant la demande vers des produits biologiques à large spectre rentables et des nutraceutiques.

Par Voie d'Administration : Le Leadership Parentéral Face à la Croissance Orale

Les formes parentérales représentaient 42,15 % du marché européen de la santé vétérinaire en 2025, en raison de leur indispensabilité pour la vaccination de masse et l'action thérapeutique rapide. Néanmoins, la préférence des propriétaires et les avancées dans le masquage du goût élèvent les formes posologiques orales à un CAGR de 6,51 %. Les injections sous-cutanées d'anticorps comme Librela gagnent en faveur pour le soulagement mensuel de l'arthrite, tandis que SENVELGO illustre l'innovation par voie orale pour le diabète félin. Les spot-ons topiques maintiennent leur leadership dans le contrôle des parasites chez les chats et les chiens d'extérieur, complétés par des colliers à technologie à libération prolongée. Les segments d'élevage continuent de privilégier les injectables pour l'efficacité de l'immunisation au niveau du troupeau, mais l'aquaculture est pionnière dans les stratégies de vaccination par immersion et dans l'alimentation pour minimiser le stress.

Les gains par voie orale dépendent de la conformité posologique et de la réduction de l'anxiété liée à l'administration — critiques là où les données démographiques des propriétaires d'animaux de compagnie penchent vers les primo-adoptants. La domination parentérale se maintiendra dans les domaines des soins intensifs et des animaux de production, mais les formulateurs privilégient les pipelines à double voie pour capter l'évolution des attentes des consommateurs au sein du marché européen de la santé vétérinaire.

Par Utilisateur Final : Les Hôpitaux en Tête Tandis que les Soins de Proximité s'Accélèrent

Les hôpitaux et cliniques ont généré 54,85 % des revenus du marché européen de la santé vétérinaire en 2025, portés par des entreprises multi-sites qui négocient des remises sur volume et déploient des parcours de soins standardisés. Les sites de soins de proximité, englobant les cabinets mobiles et les stations de tests internes, croissent à un CAGR de 7,62 %, renforcés par des analyseurs compacts et l'imagerie par smartphone. Les laboratoires de référence conservent les analyses cytologiques complexes et les travaux génomiques, tandis que les instituts académiques soutiennent la recherche translationnelle qui alimente les pipelines commerciaux.

Des groupes d'entreprises comme IVC Evidensia canalisent des capitaux vers des suites IRM, des ailes d'oncologie et des installations d'urgence 24h/24 et 7j/7, établissant des références de service que les indépendants imitent. Les cliniciens mobiles déploient des dossiers basés sur le cloud et l'échographie portable pour capter la demande rurale là où les cliniques fixes sont rares. L'échelle des hôpitaux permet des essais cliniques pour des thérapies à fort potentiel, accordant un avantage aux premiers adoptants et ancrant davantage leur rôle dans le marché européen de la santé vétérinaire.

Analyse Géographique

La part du marché européen de la santé vétérinaire de l'Allemagne a dépassé 40,85 % en 2025. Une forte adoption de l'assurance et un régime réglementaire robuste soutiennent des dépenses soutenues en vaccins préventifs et en produits biologiques pour les soins chroniques. Des champions nationaux comme Boehringer Ingelheim alimentent les pipelines d'innovation, ancrant les clusters de R&D pharmaceutique. Une forte urbanisation stimule la demande d'imagerie avancée et de suites dentaires, mais un écart croissant de compétences en milieu rural entrave la portée des services d'élevage.

Le Royaume-Uni reste un moteur de croissance malgré l'incertitude liée à l'approvisionnement en médicaments post-Brexit. Les acquisitions d'entreprises, illustrées par le rachat de Linnaeus par Mars Petcare, intensifient la concurrence et élargissent la couverture spécialisée 24 heures sur 24. La réglementation sur les médicaments vétérinaires de 2024 simplifie les approbations nationales et limite la prophylaxie antibiotique, s'alignant sur les pratiques de l'UE mais nécessitant un double rapport pour les produits transfrontaliers. La potentielle rupture d'approvisionnement en Irlande du Nord fin 2025 assombrit les prévisions à moyen terme, bien que le stockage de contingence et les négociations de reconnaissance mutuelle visent à éviter les pénuries.

La France et l'Italie contribuent à une hausse significative grâce à de grandes populations d'animaux de compagnie et à des regroupements de cliniques financés par le capital-investissement. Le réseau Animalia en Italie dépasse 75 sites, canalisant des capitaux vers des scanners CT et l'endoscopie, tandis que des start-ups françaises pilotent le soutien à la décision par l'IA pour la santé des veaux. L'Espagne affiche une croissance rapide des dépenses mais doit faire face à une TVA de 21 % et à des débats en cours sur la transparence des prix. Les pays nordiques présentent des niveaux d'assurance proches de la saturation qui protègent les propriétaires des tarifs croissants et maintiennent une forte conformité aux examens annuels. L'Europe de l'Est est en retard en termes de dépenses par habitant, mais offre un potentiel de croissance exceptionnel à mesure que l'alignement sur l'UE introduit des statuts stricts de pharmacovigilance et de bien-être animal.

Paysage Concurrentiel

La concurrence sur le marché européen de la santé vétérinaire combine une concentration modérée avec une innovation rapide des nouveaux entrants. Les grandes entreprises, dont IVC Evidensia, Mars Petcare et CVS Group, étendent leur empreinte via des fusions-acquisitions agressives, obtenant un levier d'achat sur les fournisseurs. Boehringer Ingelheim a investi 5,8 milliards EUR en R&D et prévoit 20 lancements supplémentaires d'ici 2026, renforçant son avantage en matière de produits biologiques. Zoetis renforce son leadership en biotechnologie grâce aux déploiements de Librela et investit dans des anticorps félins de suivi. Vimian Group a dévoilé 111 produits en 2023, couvrant les diagnostics par IA et les tests d'allergie moléculaire, signalant une disruption spécialisée agile.

Les innovateurs numériques ciblent les points de douleur des cabinets : triage automatisé, gestion des stocks et analyse de données pour la surveillance des prix. Les alliances avec les laboratoires de référence permettent aux cliniques indépendantes d'accéder au séquençage de nouvelle génération sans dépenses d'investissement.

La collaboration dans la chaîne d'approvisionnement avec les assureurs génère des abonnements bien-être groupés qui stabilisent les flux de trésorerie et fidélisent la clientèle. Les alliances de lutte contre la contrefaçon entre fabricants et plateformes de commerce électronique renforcent la protection des marques et l'authenticité des produits. Les lacunes dans les services ruraux restent relativement incontestées, offrant un espace vierge pour les entreprises mobiles à animaux mixtes et les solutions de télémentorat.

Leaders du Secteur Européen de la Santé Vétérinaire

Ceva Santé Animale

ECO Animal Health Group PlC

Idexx Laboratories, Inc.

MSD Animal Health

Boehringer Ingelheim International GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Zoetis a publié des données cliniques britanniques montrant que Librela était équivalent au méloxicam pour le soulagement de la douleur liée à l'ostéoarthrite canine avec moins d'effets indésirables, renforçant l'adoption des anticorps monoclonaux.

- Février 2025 : Virbac a introduit un vaccin à large spectre contre la diarrhée des porcelets nouveau-nés en France, prolongeant son lancement allemand de 2024.

- Janvier 2025 : IMV Technologies a acquis Veterinary Solutions, élargissant sa suite d'imagerie pour animaux de compagnie en Europe.

- Septembre 2024 : Boehringer Ingelheim a acquis Saiba Animal Health, accédant à la technologie des vaccins thérapeutiques pour les maladies chroniques des animaux de compagnie.

- Juillet 2024 : MSD Animal Health a finalisé l'acquisition de la division aqua d'Elanco, ajoutant le vaccin à base d'ADN pour saumon CLYNAV à son portefeuille.

Périmètre du Rapport sur le Marché Européen de la Santé Vétérinaire

Selon le périmètre du rapport, la santé vétérinaire peut être définie comme la science associée au diagnostic, au traitement et à la prévention des maladies animales. L'importance croissante de la production d'animaux d'élevage génère une croissance du marché de la santé vétérinaire. Le marché européen de la santé vétérinaire est segmenté par produit, type d'animal et géographie. Le segment des produits est subdivisé en thérapeutiques et diagnostics. Le segment des thérapeutiques est subdivisé en vaccins, antiparasitaires, anti-infectieux, additifs alimentaires médicaux et autres thérapeutiques, tandis que le segment des diagnostics est divisé en tests immunodiagnostiques, diagnostics moléculaires, imagerie diagnostique, chimie clinique et autres diagnostics. Le segment des types d'animaux est subdivisé en chiens et chats, chevaux, ruminants, porcins, volailles et autres animaux. Le segment géographique est subdivisé en Allemagne, Royaume-Uni, France, Italie, Espagne et Reste de l'Europe. Le rapport offre la valeur (USD) pour les segments ci-dessus.

| Thérapeutiques | Vaccins |

| Antiparasitaires | |

| Anti-Infectieux | |

| Additifs Alimentaires Médicaux | |

| Autres Thérapeutiques | |

| Diagnostics | Tests Immunodiagnostiques |

| Diagnostics Moléculaires | |

| Imagerie Diagnostique | |

| Chimie Clinique | |

| Autres Diagnostics |

| Chiens et Chats |

| Chevaux |

| Ruminants |

| Porcins |

| Volailles |

| Autres Types d'Animaux |

| Orale |

| Parentérale |

| Topique |

| Autres Voies d'Administration |

| Hôpitaux et Cliniques Vétérinaires |

| Laboratoires de Référence |

| Sites de Soins de Proximité / Tests Internes |

| Instituts Académiques et de Recherche |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par Produit | Thérapeutiques | Vaccins |

| Antiparasitaires | ||

| Anti-Infectieux | ||

| Additifs Alimentaires Médicaux | ||

| Autres Thérapeutiques | ||

| Diagnostics | Tests Immunodiagnostiques | |

| Diagnostics Moléculaires | ||

| Imagerie Diagnostique | ||

| Chimie Clinique | ||

| Autres Diagnostics | ||

| Par Type d'Animal | Chiens et Chats | |

| Chevaux | ||

| Ruminants | ||

| Porcins | ||

| Volailles | ||

| Autres Types d'Animaux | ||

| Par Voie d'Administration | Orale | |

| Parentérale | ||

| Topique | ||

| Autres Voies d'Administration | ||

| Par Utilisateur Final | Hôpitaux et Cliniques Vétérinaires | |

| Laboratoires de Référence | ||

| Sites de Soins de Proximité / Tests Internes | ||

| Instituts Académiques et de Recherche | ||

| Géographie | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché européen de la santé vétérinaire d'ici 2031 ?

Il est évalué à 24,4 milliards USD, avec un CAGR de 6,29 % projeté sur 2026-2031.

Quelle catégorie de produits se développe le plus rapidement ?

Les diagnostics enregistrent la croissance la plus élevée à un CAGR de 7,18 %, dépassant les thérapeutiques.

Pourquoi les dépenses de santé pour les volailles augmentent-elles rapidement ?

La surveillance soutenue de la grippe aviaire et des règles de biosécurité plus strictes poussent la croissance du segment des volailles à un CAGR de 6,62 %.

Qu'est-ce qui motive le passage vers les tests de soins de proximité dans les cliniques ?

Les analyseurs compacts fournissent des résultats de qualité laboratoire en quelques minutes, améliorant la rapidité du traitement et la satisfaction des clients tout en générant des revenus récurrents de consommables.

Comment la consolidation affecte-t-elle la tarification des services vétérinaires ?

La propriété corporative des cabinets, proche de 60 %, attire l'attention de l'Autorité de la Concurrence et des Marchés à mesure que les honoraires augmentent, suscitant des appels à une plus grande transparence.

Dernière mise à jour de la page le: