Taille et Part du Marché du Commerce Rapide aux Philippines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

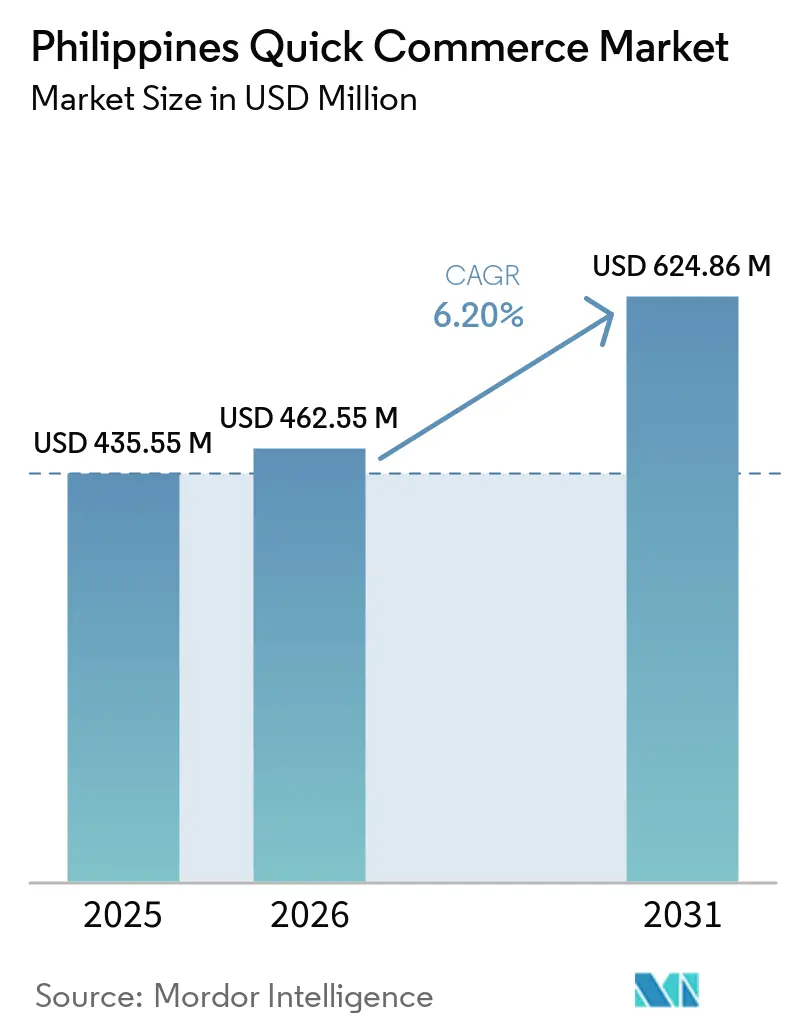

| Taille du marché de l'année de base (2025) | 435.55 Millions de dollars américains |

| Taille du Marché (2026) | 462.55 Millions de dollars américains |

| Taille du Marché (2031) | 624.86 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.20% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Commerce Rapide aux Philippines par Mordor Intelligence

La taille du marché du commerce rapide aux Philippines était évaluée à 435,55 millions USD en 2025 et à 462,55 millions USD en 2026, et devrait atteindre 624,86 millions USD d'ici 2031, à un CAGR de 6,20 % de 2026 à 2031. La croissance est concentrée dans les corridors urbains denses où les courtes distances de livraison, l'utilisation intensive des smartphones et les achats fréquents de commodité soutiennent les commandes répétées. Le passage aux paiements numériques a supprimé une grande partie des frictions à la caisse qui ralentissaient auparavant les achats impulsifs en ligne d'épicerie et de produits ménagers. Les opérateurs de plateformes investissent également dans des entrepôts sombres et des partenariats de distribution au détail en même temps, ce qui montre que le contrôle de l'exécution des commandes et la portée géographique rapide sont tous deux importants sur ce marché. Le commerce social intensifie la concurrence car la découverte de produits et le passage en caisse se déroulent désormais dans la même interface pour une grande partie des acheteurs plus jeunes. La pression sur les coûts reste la principale contrainte structurelle, car la livraison du dernier kilomètre est encore coûteuse dans les villes congestionnées, ce qui limite la capacité des opérateurs à développer des modèles basés sur la rapidité sans affaiblir les marges.

Principaux Enseignements du Rapport

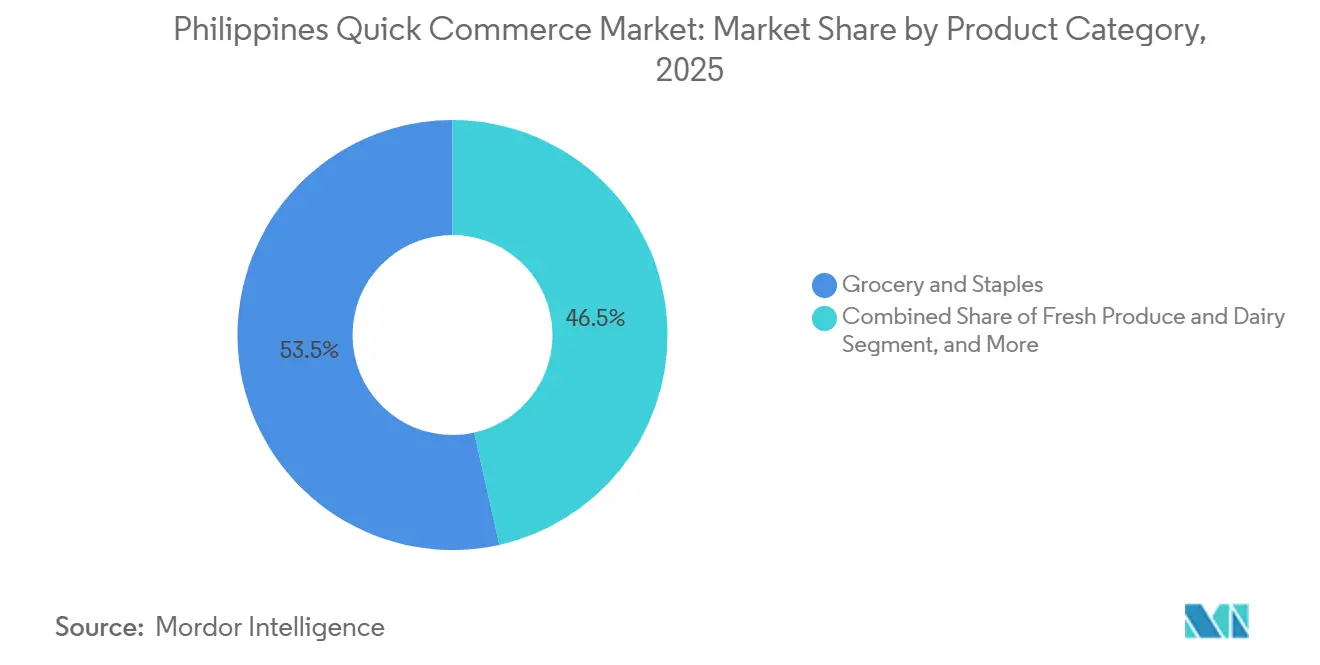

- Par catégorie de produits, l'épicerie et les produits de base représentaient 53,48 % de la part du marché du commerce rapide aux Philippines en 2025, tandis que les soins pour animaux de compagnie devraient se développer à un CAGR de 6,56 % jusqu'en 2031.

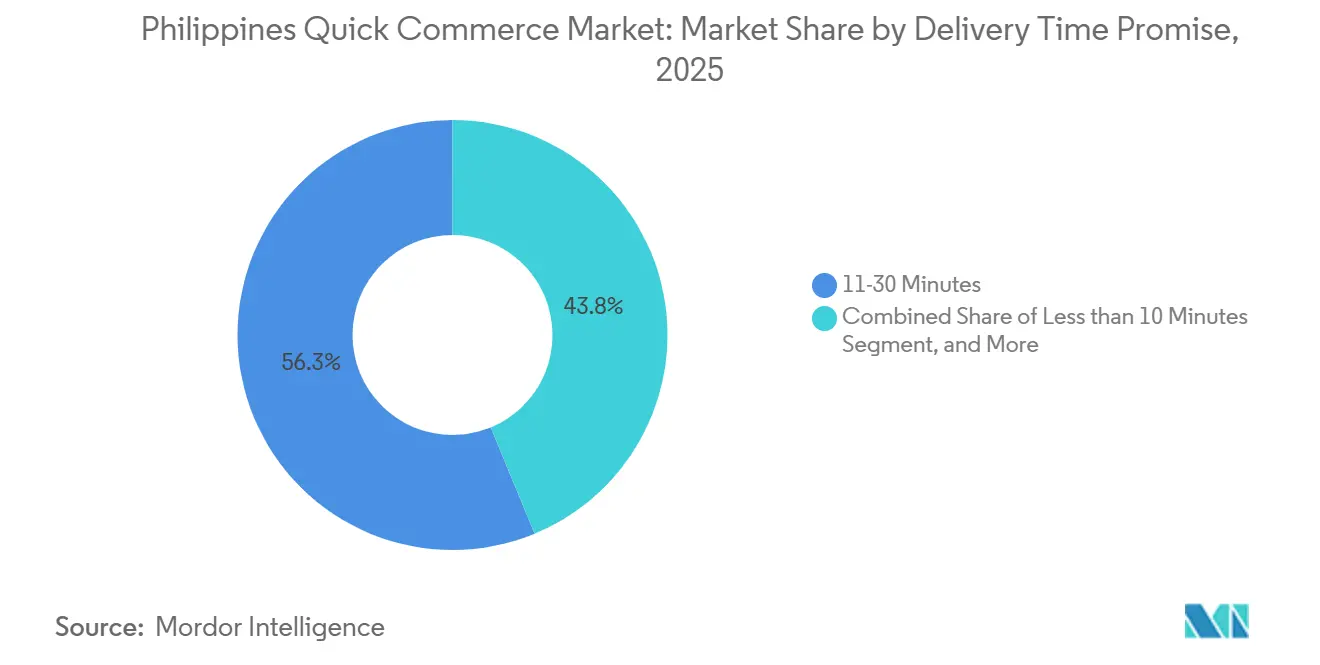

- Par promesse de délai de livraison, le segment 11-30 minutes représentait 56,25 % de la part du marché du commerce rapide aux Philippines en 2025, tandis que le segment moins de 10 minutes devrait croître à un CAGR de 6,88 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Commerce Rapide aux Philippines

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Urbanisation Rapide de Metro Manila et Cebu Stimulant la Demande | +1.4% | RCN, Metro Cebu, Grande Zone de Manille | Court terme (≤ 2 ans) |

| Pénétration Croissante des Portefeuilles Numériques et des Paiements Sans Espèces | +1.2% | National, avec concentration à Metro Manila et dans les villes de niveau I | Court terme (≤ 2 ans) |

| Expansion des Réseaux d'Entrepôts Sombres par les Acteurs Clés | +1.0% | Metro Manila, Cebu, Davao, Baguio, Pampanga | Moyen terme (2-4 ans) |

| Hausse du Revenu Disponible chez la Génération Z et les Millennials | +0.8% | Métropoles de niveau I et villes de niveau II | Moyen terme (2-4 ans) |

| Introduction de la Prévision de la Demande Alimentée par l'IA pour la Micro-Exécution des Commandes | +0.6% | Metro Manila, avec extension à Cebu et Davao | Long terme (≥ 4 ans) |

| Émergence de Partenariats Agrégateurs de Magasins Sari-Sari | +0.5% | National, plus fort dans les régions de niveau II et III, y compris BARMM, Negros et Calabarzon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Urbanisation Rapide de Metro Manila et Cebu Stimulant la Demande

Metro Manila a atteint 14 001 751 habitants lors du recensement de 2024, renforçant sa position de centre de demande le plus dense du pays pour les services de livraison rapide.[1]Manila Standard Business, "La population de Metro Manila dépasse les 14 millions, recensement 2024," Manila Standard, manilastandard.net L'agglomération urbaine de Manille a atteint 24,7 millions d'habitants en 2025, et la population urbaine philippine a dépassé 55,8 % du total national, ce qui maintient la demande concentrée dans des corridors où l'exécution rapide des commandes est plus facile à soutenir. Sur le marché du commerce rapide aux Philippines, cette concentration améliore la rentabilité des entrepôts sombres car des rayons de desserte plus courts peuvent servir davantage de ménages avec la même base de livreurs. Le même schéma urbain soutient également une fréquence de commande plus élevée car les résidents en appartement et les ménages de professionnels s'appuient davantage sur des achats de réapprovisionnement axés sur la commodité. Cebu constitue un second nœud urbain fort pour le marché du commerce rapide aux Philippines car les principaux opérateurs la traitent déjà comme une ville centrale pour la mise à l'échelle plutôt que comme un marché d'expansion périphérique.

Pénétration Croissante des Portefeuilles Numériques et des Paiements Sans Espèces

Les paiements numériques représentaient 57,4 % du volume total mensuel des transactions de détail et 59,0 % de la valeur des transactions de détail aux Philippines en 2024, indiquant que le pays a dépassé la fourchette cible du gouvernement. InstaPay et PESONet ont traité 24,7 billions PHP (431 milliards USD) en 2025, en hausse de 42 % par rapport à 17,42 billions PHP (306,5 milliards USD) en 2024. Le volume des transactions de personne à commerçant via QR Ph a augmenté de 1 315,9 % d'une année sur l'autre, indiquant que le paiement par QR fait désormais partie du comportement d'achat courant plutôt que d'être un canal de niche. Sur le marché du commerce rapide aux Philippines, cela signifie que l'adoption des paiements n'est plus le principal obstacle dans les ménages urbains, et que la fréquence des commandes est devenue un levier plus important pour la croissance de la valeur brute des marchandises.[2]Bangko Sentral ng Pilipinas, "Bulletin des Paiements PPDD : Données au 31 décembre 2025," Bangko Sentral ng Pilipinas, bsp.gov.phGCash comptait 94 millions d'utilisateurs enregistrés au premier trimestre 2025 et traitait plus de 18 millions de transactions quotidiennes, tandis que les portefeuilles électroniques représentaient 39 % des transactions numériques en 2025, dépassant les cartes.

Expansion des Réseaux d'Entrepôts Sombres par les Acteurs Clés

Le marché du commerce rapide aux Philippines devient davantage axé sur les infrastructures à mesure que les opérateurs passent d'une simple agrégation de places de marché à un contrôle plus étroit des stocks et de l'exécution des commandes. pandamart est passé à des opérations d'entrepôts sombres 24h/24 et 7j/7 à l'échelle nationale en mars 2026 et a activé des nœuds dans Metro Manila, Baguio, Pampanga, Cebu et Davao. GrabMart a étendu la livraison d'épicerie à plus de 30 emplacements Robinsons Easymart en mai 2025, ce qui a élargi la portée à Luzon, aux Visayas et aux villes provinciales sans nécessiter les mêmes dépenses d'entrepôt qu'un réseau entièrement propriétaire. Les partenariats à faible intensité d'actifs améliorent la vitesse de couverture, tandis que les entrepôts sombres offrent un meilleur contrôle sur l'assortiment et les marges, de sorte que les entreprises leaders utilisent effectivement les deux modèles simultanément sur le marché du commerce rapide aux Philippines. Cela élève la barrière à l'entrée pour les acteurs plus petits car atteindre simultanément la densité et l'assortiment nécessite du capital, une discipline opérationnelle et une exécution au niveau de la ville qui sont difficiles à construire rapidement.

Hausse du Revenu Disponible chez la Génération Z et les Millennials

Les consommateurs philippins de la génération Z représentaient 38 % de la population, soit 41 millions de personnes, et effectuaient en moyenne 6 achats en ligne par mois à la mi-2024, avec 92 % utilisant les téléphones mobiles comme principal appareil d'achat et 53 % préférant les paiements sans espèces. La croissance de la consommation des ménages était prévue à 4,5 % en 2025 et devrait rebondir à 6,0 % en 2026, portant les dépenses totales à 13,9 billions PHP (245 milliards USD) aux prix constants de 2010. Sur le marché du commerce rapide aux Philippines, la base de dépenses est importante car les ménages plus jeunes accordent une nette prime à la commodité, à la rapidité de livraison et à la découverte de produits via des applications. Le modèle de commerce de découverte de TikTok a raccourci le chemin de la navigation à la caisse pour ce groupe en 2025, ce qui a soutenu des paniers plus impulsifs dans les mêmes corridors de livraison utilisés par les plateformes de commerce rapide. Cette même demande est la plus forte dans les métropoles de niveau I et les villes de niveau II, où la croissance des revenus, la formation des ménages et la consommation axée sur le mobile se renforcent mutuellement sur le marché du commerce rapide aux Philippines.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Élevés de Logistique du Dernier Kilomètre dans les Villes Congestionnées | -0.7% | Metro Manila, centre urbain de Cebu City | Court terme (≤ 2 ans) |

| Infrastructure de Chaîne du Froid Limitée pour les Produits Frais | -0.4% | National, avec des lacunes aiguës dans les Visayas et Mindanao | Moyen terme (2-4 ans) |

| Réglementations de Circulation Strictes au Niveau de la Ville et Horaires de Livraison | -0.3% | Metro Manila, y compris les zones MMDA, Makati et Quezon City | Court terme (≤ 2 ans) |

| Problèmes de Confiance des Consommateurs Concernant la Précision des Commandes dans les Villes de Niveau III | -0.2% | Niveau III et en dessous, y compris les villes provinciales de Mindanao et des Visayas orientales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de Logistique du Dernier Kilomètre dans les Villes Congestionnées

Les coûts logistiques philippins représentaient 27,5 % du PIB en 2025, le ratio le plus élevé de l'ASEAN, et les dépenses liées à la logistique représentaient 27 % du chiffre d'affaires des entreprises. La livraison du dernier kilomètre représente déjà plus de 50 % des coûts totaux d'expédition en Asie-Pacifique, de sorte que la congestion à Metro Manila rend ce fardeau de coûts encore plus difficile à absorber pour les modèles de livraison rapide. Sur le marché du commerce rapide aux Philippines, cela comprime les marges le plus fortement dans le segment 11-30 minutes car il est suffisamment rapide pour promettre la commodité mais pas assez dense pour neutraliser complètement les pénalités de circulation urbaine. Les règles de circulation locales et les contrôles des fenêtres de livraison augmentent également le temps d'inactivité des livreurs, ce qui augmente les coûts par commande dans les corridors urbains denses. Le Corridor Économique de Luzon pourrait améliorer l'efficacité logistique globale au fil du temps, mais il est moins susceptible de résoudre la pression du dernier kilomètre intra-urbain à court terme.

Infrastructure de Chaîne du Froid Limitée pour les Produits Frais

Le Département de l'Agriculture des Philippines a alloué 3 milliards PHP (52,5 millions USD) en 2025 pour construire 99 installations de stockage frigorifique hybrides dans les principales régions agricoles. Cet investissement soutient la manutention de la ferme au marché, mais il ne répond pas entièrement au modèle d'expédition réfrigérée à cycle rapide et en petits lots dont le marché du commerce rapide philippin a besoin pour une livraison fiable de produits frais. Les lacunes existantes limitent donc l'assortiment de produits frais et de produits laitiers en dehors de Metro Manila et de Cebu, où la densité du réseau est déjà plus mince. La conformité à la Loi sur la Sécurité Alimentaire de 2013 et aux règles d'accréditation du Département de l'Agriculture ajoute également des coûts et du temps à l'expansion privée de la chaîne du froid. Sur le marché du commerce rapide aux Philippines, cela maintient les paniers de produits frais à commandes répétées plus étroits qu'ils ne pourraient l'être et réduit la capacité des plateformes à développer des courses d'épicerie à plus haute fréquence au-delà des plus grandes villes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Catégorie de Produits : L'Épicerie et les Produits de Base Ancrent le Volume Tandis que les Soins pour Animaux de Compagnie Améliorent le Profil de Croissance

L'épicerie et les produits de base détenaient 53,48 % de la part du marché du commerce rapide aux Philippines en 2025, faisant des biens essentiels la principale catégorie créatrice d'habitudes sur les plateformes de livraison. Les ménages philippins s'appuient encore fortement sur le commerce de proximité pour les produits essentiels quotidiens, et ce comportement migre vers les plateformes numériques dans les corridors métropolitains où la commodité et les achats répétés sont les plus forts. Dans le secteur du commerce rapide aux Philippines, cela fait de l'épicerie et des produits de base le principal moteur de trafic car il soutient le réapprovisionnement fréquent plutôt que la navigation occasionnelle. Les produits frais et les produits laitiers sont restés un segment à forte intention, mais les opérateurs ont encore fait face à des pressions d'approvisionnement et de manutention qui ont réduit la flexibilité des prix face aux marchés humides et aux magasins traditionnels.

Les soins pour animaux de compagnie devraient croître à un CAGR de 6,56 % de 2026 à 2031, le rythme le plus rapide parmi les catégories de produits sur le marché du commerce rapide aux Philippines. Les ménages urbains de la génération Z et des millennials sont à l'origine de cette hausse car la possession d'animaux de compagnie est en croissance dans les zones résidentielles denses où les achats axés sur la commodité sont déjà forts. Une collaboration de décembre 2025 entre Packworks et l'Université Ateneo de Manila a révélé que la prévision de la demande alimentée par l'IA a augmenté la valeur brute des marchandises quotidienne de 46 % et les ventes totales de 17 % dans plus de 300 magasins sari-sari, les soins pour animaux de compagnie figurant parmi les catégories les plus réactives à la réorganisation de précision. Les produits ménagers et d'entretien ont également montré un regroupement régulier avec les commandes d'épicerie et de produits de base, ce qui signifie que les opérateurs qui améliorent les prévisions au niveau des références peuvent augmenter la rentabilité même dans les catégories qui portent actuellement des marges plus minces.

Par Promesse de Délai de Livraison : La Fenêtre de 11-30 Minutes Domine Aujourd'hui Tandis que le Sous-Segment de 10 Minutes Gagne en Importance Stratégique

Le segment 11-30 minutes a capturé 56,25 % de la part du marché du commerce rapide aux Philippines en 2025, confirmant qu'il constitue la norme opérationnelle actuelle pour l'exécution rapide des commandes. Cette fenêtre équilibre les attentes des consommateurs avec une économie de réseau réalisable en évitant la densité extrême de nœuds requise pour la promesse de livraison la plus courte. Le modèle d'épicerie 24h/24 et 7j/7 de Pandamart et l'expansion menée par des partenariats de GrabMart s'inscrivent naturellement dans cette plage dans les principaux nœuds urbains. Le segment moins de 10 minutes devrait croître à un CAGR de 6,88 % jusqu'en 2031, le taux le plus rapide dans ce segment du marché du commerce rapide aux Philippines.

Cette promesse dépend d'un modèle d'infrastructure différent qui utilise des points de micro-exécution plus petits et plus nombreux avec un assortiment plus restreint. DHL Philippines a identifié les centres de livraison localisés et les centres de micro-exécution comme une réponse clé à la congestion, soutenus par des analyses prédictives qui positionnent les stocks avant les pics de demande. Dans le secteur du commerce rapide aux Philippines, les opérateurs qui poursuivent la fenêtre de livraison la plus courte ont également besoin d'un engagement plus fort avec les gouvernements locaux, car les restrictions de circulation et les règles d'accès aux quartiers façonnent l'exécution au niveau de la rue. C'est pourquoi la livraison en moins de 10 minutes reste un format à fort potentiel mais à mise à l'échelle sélective plutôt qu'un modèle opérationnel universel aujourd'hui.

Analyse Géographique

Metro Manila a atteint 14 001 751 habitants lors du recensement de 2024, et l'agglomération urbaine de Manille a grimpé à 24,7 millions en 2025, ce qui a maintenu la demande concentrée dans des corridors de livraison denses. La même région bénéficie également de la pénétration la plus profonde des paiements numériques, ce qui soutient un passage en caisse plus rapide et des commandes répétées sur le marché du commerce rapide aux Philippines. Le passage de Pandamart aux opérations d'entrepôts sombres 24h/24 et 7j/7 et l'expansion de GrabMart avec Robinsons Easymart ont tous deux confirmé que l'investissement concurrentiel est resté concentré dans le corridor de la capitale tout au long de 2025 et 2026. Le coût reste la principale contrainte à Metro Manila car le pays affiche toujours le ratio coûts logistiques/PIB le plus élevé de l'ASEAN, ce qui maintient la pression sur l'exécution par commande à un niveau élevé.

Cebu est devenu un second cluster central car la couverture 24h/24 et 7j/7 de Pandamart inclut explicitement la ville, montrant que les opérateurs leaders la considèrent déjà comme un nœud opérationnel à part entière plutôt que comme un marché test. L'expansion logistique de Shopee en février 2026 a réduit les délais de livraison moyens dans les Visayas et Mindanao d'environ 7 jours à 3-4 jours, abaissant le plancher logistique pour les formats de commerce plus rapide dans ces régions. Davao et la région plus large de Mindanao deviennent également plus pertinentes car la numérisation régionale est en hausse et le soutien des plateformes devient plus local. Lazada Philippines a ouvert un bureau dédié à Davao City début 2025, tandis que Packworks a signalé une forte croissance en 2025 des magasins sari-sari actifs.

Baguio, Pampanga, Tarlac, Rizal et des corridors similaires sont desservis par des modèles menés par des partenariats qui élargissent la portée sans exiger que chaque opérateur construise un réseau complet d'entrepôts sombres dans chaque ville. La géographie archipelagique des Philippines limite encore la rapidité avec laquelle un véritable commerce rapide à l'échelle nationale peut être atteint car le mouvement domestique entre les îles reste structurellement coûteux. Cela signifie que la mise à l'échelle future dépendra non seulement de la croissance de la demande, mais aussi de la capacité des opérateurs à aligner l'exécution localisée avec un réseau logistique qui reste fragmenté au-delà des plus grands corridors urbains.

Paysage Concurrentiel

Le marché du commerce rapide aux Philippines reste modérément consolidé au niveau des plateformes, avec Delivery Hero SE via pandamart et Grab Holdings via GrabMart occupant les positions de tête dans l'exécution rapide des commandes d'épicerie et de produits ménagers. Les acteurs de la distribution traditionnelle tels que Robinsons Retail Holdings et SM Investments restent également pertinents car ils peuvent étendre la livraison numérique via leurs réseaux de magasins existants plutôt que de partir d'un modèle entièrement nouveau. Sur le marché du commerce rapide aux Philippines, cela crée une division claire entre les entreprises qui dépensent massivement pour un contrôle plus étroit de l'exécution et les entreprises qui acceptent des fenêtres plus longues en échange de coûts fixes plus bas. Le déploiement national d'entrepôts sombres 24h/24 et 7j/7 de pandamart en mars 2026 a été l'un des exemples les plus clairs de l'approche à forte intensité d'actifs, tandis que l'activation de GrabMart dans plus de 30 magasins Robinsons Easymart a montré la force d'une stratégie de partenariat à faible intensité d'actifs. Cela maintient la rivalité à un niveau élevé car les deux approches peuvent fonctionner, mais chacune favorise des densités urbaines et des structures de coûts différentes.

TikTok Shop Philippines a ajouté un troisième format concurrentiel au marché du commerce rapide aux Philippines en combinant la découverte de produits, le passage en caisse et la visibilité des vendeurs dans une seule interface.[3]Beatriz Marie D. Cruz, "TikTok Shop Philippines optimiste quant à la croissance des ventes cette année," BusinessWorld Online, bworldonline.com La plateforme a signalé une croissance des ventes de plus de 200 % pour les vendeurs locaux en 2025 et a étendu la portée de son programme MSME Unlad Lokal en 2026, ce qui montre que l'attention et la conversion sont de plus en plus étroitement liées. L'espace blanc reste le plus fort dans l'exécution de produits frais avec chaîne du froid et dans l'agrégation provinciale via les réseaux de magasins sari-sari, où aucun opérateur n'a encore obtenu un avantage structurel clair en dehors des principales métropoles. GrowSari et Packworks sont importants dans cette deuxième voie car ils construisent des rails numériques qui pourraient ultérieurement soutenir une activité de commerce rapide de marque plus large dans les villes et villages plus petits. Cette partie du marché est encore ouverte car la portée locale, le contrôle des stocks et les paiements numériques n'ont pas mûri au même rythme dans tout le pays.

La différenciation par la technologie est encore sous-utilisée sur le marché du commerce rapide aux Philippines, ce qui donne aux premiers entrants la possibilité de construire des avantages défendables. Packworks et l'Université Ateneo de Manila ont rapporté que la prévision de la demande alimentée par l'IA a augmenté la valeur brute des marchandises quotidienne de 46 % et les ventes totales de 17 % dans plus de 300 magasins sari-sari en 2025, ce qui montre la valeur d'une meilleure intelligence des stocks au niveau du magasin. foodpanda est également allé au-delà de la livraison de base en octobre 2025 grâce à son partenariat TabSquare.AI pour la vente incitative personnalisée et sa carte de crédit co-brandée prévue avec EastWest Bank, ce qui a indiqué une stratégie plus large de fidélisation et de monétisation. Le champ concurrentiel devrait donc rester actif, car la seule échelle ne suffit pas lorsque la conception de l'exécution, les paiements, la découverte sociale et l'intelligence des stocks façonnent tous la rétention des consommateurs.

Leaders du Secteur du Commerce Rapide aux Philippines

MetroMart Technologies Inc.

Pick.A.Roo (Hatch Tech Solutions Inc.)

Grab Holdings Inc.

Delivery Hero SE (foodpanda)

Lazada Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : TikTok Shop Philippines a réaffirmé ses plans d'expansion de son programme MSME Unlad Lokal plus profondément dans les Visayas et Mindanao en 2026, à la suite d'une augmentation de 200 % des ventes pour les vendeurs locaux en 2025 et ayant formé plus de 25 000 entrepreneurs philippins. L'entreprise investit dans des réseaux d'influenceurs régionaux et des infrastructures de commerce social pour soutenir la croissance du commerce axé sur la découverte au-delà de Metro Manila.

- Mars 2026 : Pandamart (foodpanda Philippines / Delivery Hero SE) est passé à des opérations d'entrepôts sombres 24h/24 et 7j/7 à l'échelle nationale, devenant la première plateforme d'épicerie complète en ligne uniquement aux Philippines à offrir une livraison en continu. Le service opère dans des nœuds d'entrepôts sombres à Metro Manila, Baguio, Pampanga, Cebu et Davao, avec un assortiment complet de références incluant des produits frais, des viandes crues, des fruits de mer surgelés et des produits ménagers essentiels.

- Février 2026 : Shopee Philippines a étendu son programme logistique Fulfilled by Shopee aux Visayas et à Mindanao, réduisant les délais de livraison moyens d'environ 7 jours à 3-4 jours dans les deux groupes d'îles. L'expansion devrait soutenir environ 1 500 emplois d'ici fin 2026 dans les opérations de la plateforme et les fonctions d'accompagnement des vendeurs.

- Janvier 2026 : TikTok Shop Philippines a officiellement rapporté que les vendeurs locaux philippins ont réalisé une croissance des ventes de plus de 200 % en 2025 grâce au modèle de commerce en direct et axé sur la découverte de la plateforme, avec la campagne SarilingAtin entraînant une augmentation de 230 % des ventes de produits locaux. Plus de 25 000 entrepreneurs ont participé aux programmes de renforcement des capacités de TikTok Shop en partenariat avec le Département du Commerce et de l'Industrie.

Périmètre du Rapport sur le Marché du Commerce Rapide aux Philippines

Le marché du commerce rapide aux Philippines désigne le secteur en pleine croissance des services de vente au détail et de livraison à la demande ultra-rapides, où des biens tels que les produits d'épicerie, les aliments, les produits ménagers essentiels et les petits produits de consommation sont commandés en ligne et livrés dans un court délai, souvent en moins d'une heure.

Le rapport sur le marché du commerce rapide aux Philippines est segmenté par catégorie de produits (épicerie et produits de base, produits frais et produits laitiers, snacks et boissons, soins personnels et médicaments OTC, produits ménagers et d'entretien, électronique et accessoires, soins pour animaux de compagnie, fleurs et cadeaux, et autres), et par promesse de délai de livraison (moins de 10 minutes, 11-30 minutes, et 31-60 minutes et plus). Les prévisions du marché sont fournies en termes de valeur (USD).

| Épicerie et Produits de Base |

| Produits Frais et Produits Laitiers |

| Snacks et Boissons |

| Soins Personnels et Médicaments OTC |

| Produits Ménagers et d'Entretien |

| Électronique et Accessoires |

| Soins pour Animaux de Compagnie |

| Fleurs et Cadeaux |

| Autres Catégories de Produits |

| Moins de 10 Minutes |

| 11-30 Minutes |

| 31-60 Minutes et Plus |

| Par Catégorie de Produits | Épicerie et Produits de Base |

| Produits Frais et Produits Laitiers | |

| Snacks et Boissons | |

| Soins Personnels et Médicaments OTC | |

| Produits Ménagers et d'Entretien | |

| Électronique et Accessoires | |

| Soins pour Animaux de Compagnie | |

| Fleurs et Cadeaux | |

| Autres Catégories de Produits | |

| Par Promesse de Délai de Livraison | Moins de 10 Minutes |

| 11-30 Minutes | |

| 31-60 Minutes et Plus |

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle et la valeur prévisionnelle du marché du commerce rapide aux Philippines ?

Le marché du commerce rapide aux Philippines était évalué à 435,55 millions USD en 2025 et devrait atteindre 624,86 millions USD d'ici 2031, avec une croissance à un CAGR de 6,20 % de 2026 à 2031.

Quelle catégorie de produits domine la demande sur le marché du commerce rapide aux Philippines ?

L'épicerie et les produits de base ont dominé la demande avec une part de 53,48 % en 2025, montrant que les biens essentiels restent le principal moteur de commandes pour les plateformes de livraison rapide.

Quelle catégorie de produits connaît la croissance la plus rapide jusqu'en 2031 ?

Les soins pour animaux de compagnie constituent la catégorie de produits à la croissance la plus rapide, avec un CAGR projeté de 6,56 % jusqu'en 2031, soutenu par la hausse de la possession d'animaux de compagnie en milieu urbain et une expansion plus large des références.

Quelle fenêtre de livraison est la plus courante aux Philippines ?

Le segment de promesse 11-30 minutes détenait la plus grande part à 56,25 % en 2025 car il offre le meilleur équilibre entre rapidité et faisabilité opérationnelle.

Quel est le principal défi pour les opérateurs dans ce secteur ?

Les coûts élevés de logistique du dernier kilomètre restent le principal défi, en particulier dans les zones urbaines congestionnées, où l'économie de la livraison est mise sous pression par la circulation, l'inefficacité du routage et la capacité limitée à répercuter les coûts sur les consommateurs.

Dernière mise à jour de la page le: