Taille et part du marché des paiements en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

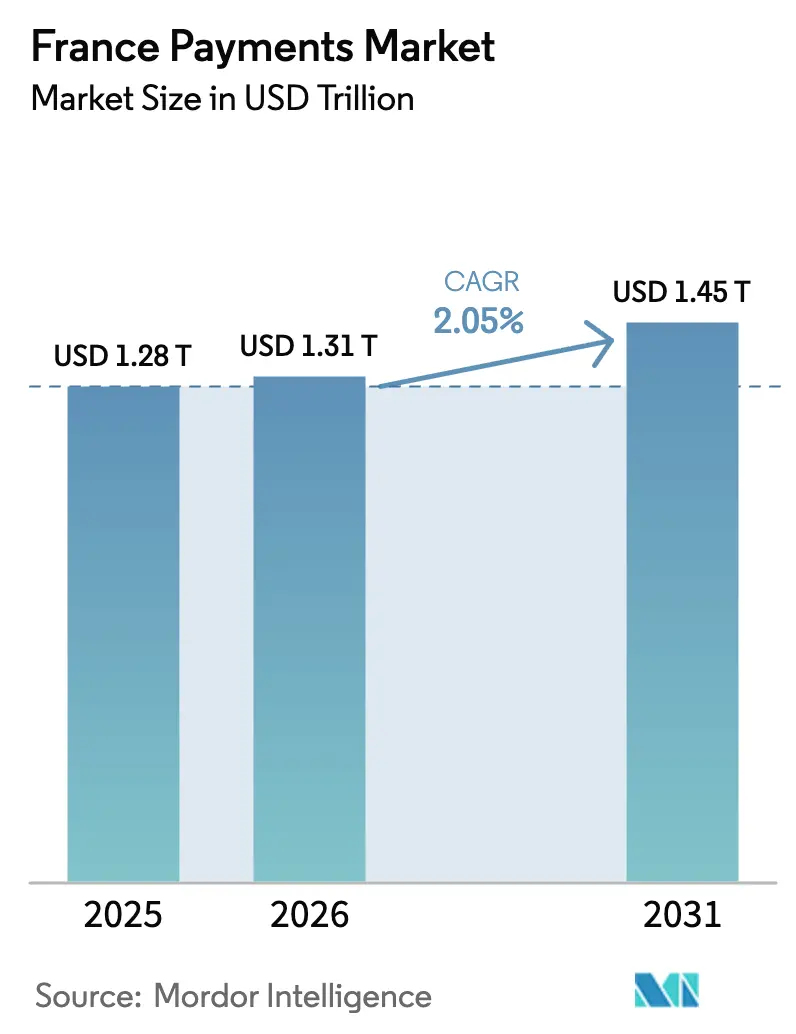

| Taille du marché de l'année de base (2025) | 1.28 Trillions de dollars américains |

| Taille du Marché (2026) | 1.31 Trillions de dollars américains |

| Taille du Marché (2031) | 1.45 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements en France par Mordor Intelligence

La taille du marché des paiements en France devrait passer de 1 280 milliards USD en 2025 à 1 310 milliards USD en 2026, pour atteindre 1 450 milliards USD d'ici 2031, avec un TCAC de 2,05 % sur la période 2026-2031. La mise en œuvre continue du règlement de SEPA Instant, la pénétration croissante des portefeuilles numériques auprès des acheteurs de la génération Z et les alternatives bancaires aux réseaux de cartes internationaux redessinent les frontières concurrentielles. Les rails en temps réel règlent désormais les fonds en moins de 10 secondes, érodant l'avantage historique des cycles d'autorisation et de compensation des cartes. Parallèlement, la technologie SoftPOS réduit les coûts d'acceptation pour les micro-commerçants, tandis que les moteurs de lutte contre la fraude basés sur l'intelligence artificielle améliorent les taux d'autorisation et réduisent les rétrofacturations. Ces forces conjuguées ouvrent aux transactions de compte à compte (A2A) une voie crédible vers la montée en échelle, même si les cartes sans contact maintiennent leur primauté au point de vente.

Principaux enseignements du rapport

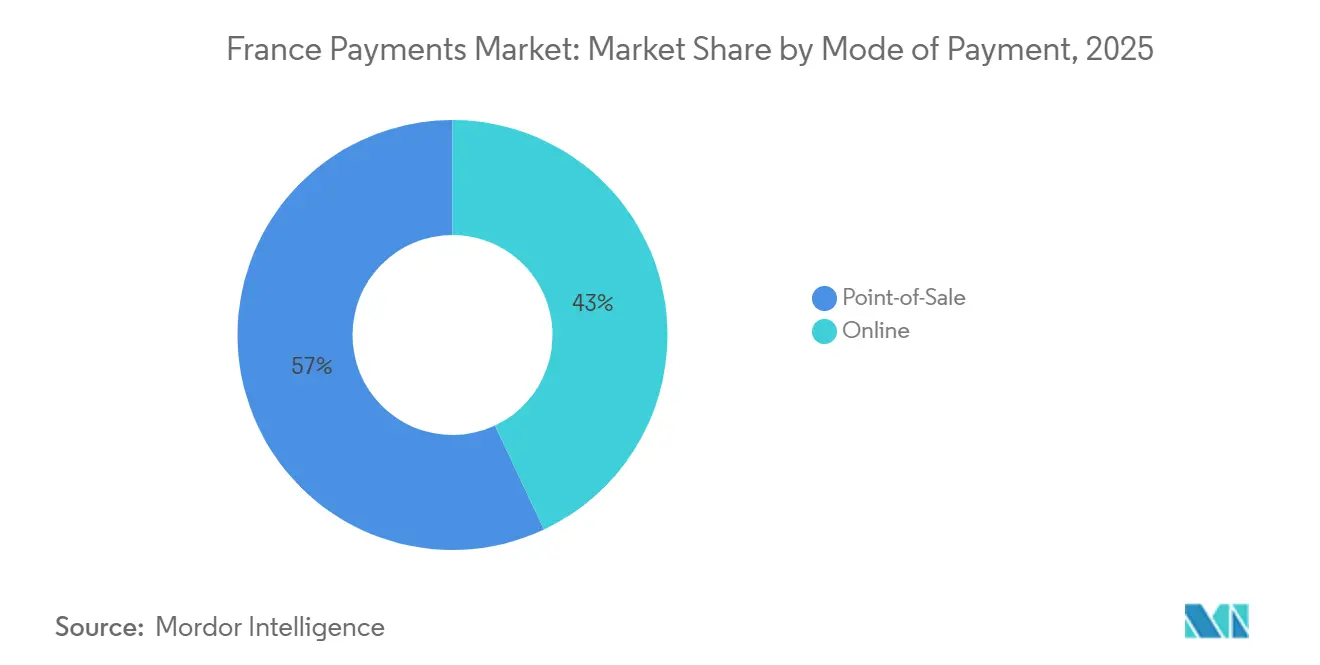

- Par mode de paiement, les transactions au point de vente ont représenté 57,89 % de la part du marché des paiements en France en 2025, tandis que les canaux en ligne devraient afficher un TCAC de 3,07 % jusqu'en 2031.

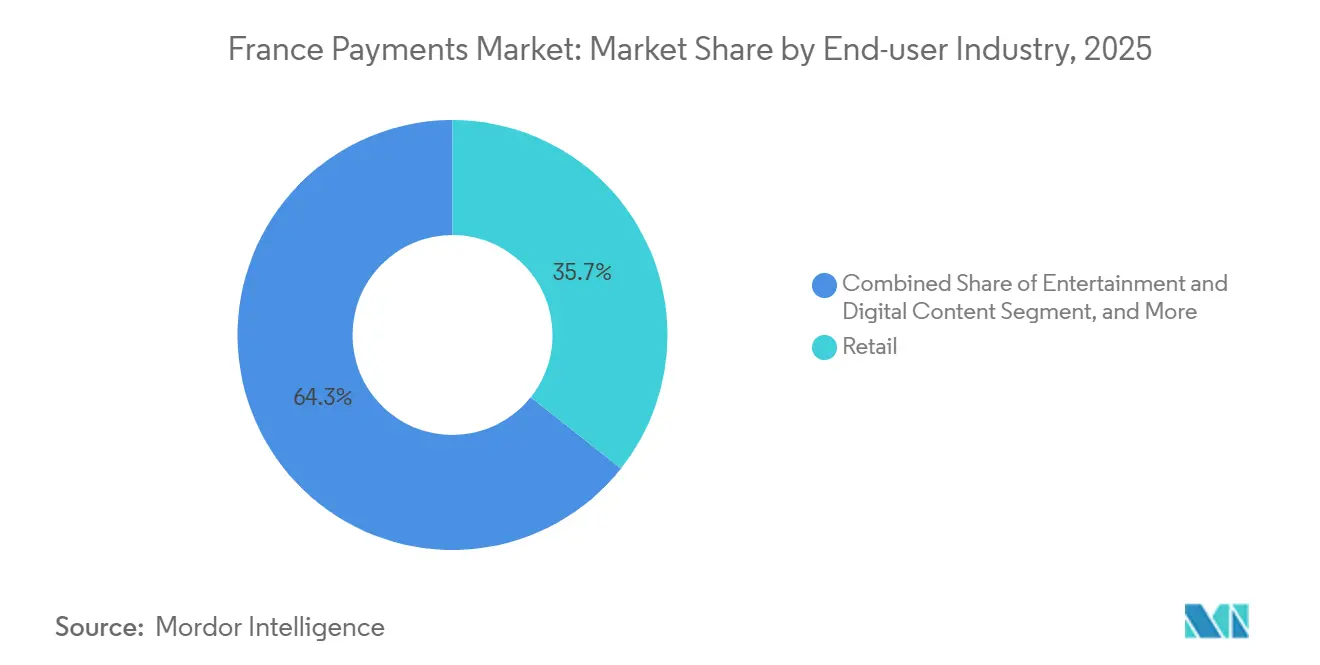

- Par secteur d'utilisation final, le commerce de détail a représenté 35,67 % de la taille du marché des paiements en France en 2025, tandis que l'hôtellerie et le voyage progressent à un TCAC de 3,24 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des paiements en France

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La DSP2 et l'open banking favorisent les paiements instantanés de compte à compte | +0.6% | France, alignement plus large de l'UE avec le mandat SEPA Instant | Moyen terme (2 à 4 ans) |

| L'essor du commerce électronique et du commerce mobile auprès de la génération Z stimule l'adoption des portefeuilles numériques | +0.5% | National, concentré dans les zones métropolitaines de Paris, Lyon et Marseille | Court terme (≤ 2 ans) |

| L'augmentation réglementaire du plafond des dépenses sans contact accélère les transactions par simple contact | +0.3% | National, adoption plus élevée dans les centres urbains | Court terme (≤ 2 ans) |

| L'adoption du SoftPOS par les commerçants transforme les smartphones en terminaux d'acceptation | +0.2% | National, premiers gains dans les secteurs des micro-commerçants et des services | Moyen terme (2 à 4 ans) |

| Le lancement du portefeuille Wero catalyse l'adoption des paiements de détail en temps réel de compte à compte | +0.2% | France avec répercussions en Allemagne et en Belgique | Moyen terme (2 à 4 ans) |

| La prise de décision en matière de risques pilotée par l'IA améliore les taux d'autorisation tout en réduisant les rétrofacturations | +0.1% | Mondial, utilisé par les principaux émetteurs et acquéreurs français | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La DSP2 et l'open banking favorisent les paiements instantanés de compte à compte

Les règles révisées de l'open banking ont contraint les banques françaises à exposer des interfaces de programmation d'applications, mais l'adoption par les clients est restée limitée jusqu'à l'entrée en vigueur du mandat SEPA Instant en 2025. Le règlement oblige désormais chaque prestataire de services de paiement à recevoir et à envoyer des virements en euros en temps réel, réduisant les délais de règlement de plusieurs jours à quelques secondes.[1]Banque centrale européenne, « Mise en œuvre du règlement sur les paiements instantanés SEPA », ecb.europa.eu Les plateformes de commerce électronique ont rapidement intégré des boutons « Payer par virement bancaire » qui autorisent les fonds directement depuis les comptes courants, contournant totalement l'interchange. L'interopérabilité est garantie car plus de 80 % des banques françaises prennent en charge le cadre API STET.[2]STET, « Cadre de standardisation des API françaises », stet.eu Les commerçants bénéficient de coûts réduits et d'une confirmation plus rapide, tandis que les consommateurs disposent d'un paiement familier et sans friction qui reproduit la commodité du paiement sans contact par carte.

L'essor du commerce électronique et du commerce mobile auprès de la génération Z stimule l'adoption des portefeuilles numériques

Les dépenses en ligne françaises ont atteint 150 milliards EUR (160 milliards USD) en 2024, les appareils mobiles captant 43 % des transactions.[3]Fédération du e-commerce et de la vente à distance, « Statistiques du e-commerce 2024 », fevad.com Une enquête de 2025 a révélé que 62 % des acheteurs âgés de 18 à 25 ans enregistrent au moins un moyen de paiement dans Apple Pay, Google Pay, Lydia ou Paylib. Ces portefeuilles regroupent des identifiants de fidélité, des titres de transport et des billets aux côtés des instruments de paiement, réduisant le paiement à une simple confirmation biométrique. La base d'utilisateurs de Lydia a atteint 8 millions fin 2025, grâce à l'acceptation par QR code et aux options de financement en plusieurs fois. À mesure que le pouvoir d'achat de la génération Z s'accroît, les commerçants qui optimisent leur offre pour les portefeuilles mobiles enregistrent des taux de conversion plus élevés et des valeurs de commande moyennes plus importantes.

L'augmentation réglementaire du plafond des dépenses sans contact accélère les transactions par simple contact

La suppression du plafond de 50 EUR (54,4 USD) en 2024 a levé le dernier frein psychologique à l'adoption du paiement sans contact. Les consommateurs tapotent désormais leurs cartes ou leurs téléphones NFC pour leurs achats quotidiens sans hésitation, et les détaillants signalent des réductions du temps de passage en caisse d'environ 15 % après le déploiement de flux de simple contact polyvalents combinant paiement, fidélité et remise de ticket électronique.[4]NFC Forum, « Spécifications du simple contact polyvalent », nfc-forum.org La conformité aux mandats de tokenisation de la norme PCI DSS 4.0 réduit davantage le risque de fraude, persuadant les épiciers et les stations-service réticents au risque d'orienter leurs clients vers des expériences de paiement par simple contact.

L'adoption du SoftPOS par les commerçants transforme les smartphones en terminaux d'acceptation

La certification de la plateforme AXIUM d'Ingenico selon la norme de sécurité française FRv6 en février 2026 permet à tout smartphone Android moderne d'accepter les paiements sans contact EMV. Les micro-commerçants tels que les exploitants de food trucks et les artisans évitent les frais de location de matériel et s'inscrivent en quelques minutes via l'application de leur acquéreur. Worldline a indiqué que les activations françaises de SoftPOS ont progressé de 34 % d'un trimestre à l'autre en 2025, signalant une forte demande latente pour une acceptation à faible coût. À mesure que l'acceptation se fragmente, la concurrence entre acquéreurs s'intensifie et les fournisseurs de terminaux traditionnels se tournent vers des revenus de type logiciel en tant que service.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La hausse des commissions d'interchange et des frais de réseau de cartes pèse sur les marges des PME | -0.4% | National, particulièrement aigu pour les petites et moyennes entreprises | Court terme (≤ 2 ans) |

| La préférence persistante pour les espèces des populations âgées et rurales | -0.3% | Départements ruraux, régions périphériques | Long terme (≥ 4 ans) |

| La dépendance à l'égard des processeurs de cartes non européens accroît les risques de souveraineté et de coûts | -0.2% | France, préoccupation plus large au niveau de l'UE | Moyen terme (2 à 4 ans) |

| La fraude par virement autorisé en temps réel compromet la confiance des consommateurs dans les rails instantanés | -0.2% | National, implications transfrontalières | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La hausse des commissions d'interchange et des frais de réseau de cartes pèse sur les marges des PME

Bien que la législation européenne plafonne l'interchange à 0,2 % sur le débit et à 0,3 % sur le crédit, les frais de réseau non réglementés continuent d'augmenter et peuvent porter la charge effective bien au-delà de 1 %. Pour une boulangerie de quartier réalisant un chiffre d'affaires annuel de 200 000 EUR (237 440 USD), cette différence érode de faibles marges opérationnelles et décourage l'acceptation des cartes. De nombreuses PME expérimentent les options Wero ou Carte Bancaire A2A qui appliquent une tarification forfaitaire ou par abonnement, mais la portée transfrontalière reste limitée, ce qui complique les ambitions en matière de commerce électronique.

La préférence persistante pour les espèces des populations âgées et rurales

Un cinquième des résidents français ont 65 ans ou plus, et des enquêtes montrent que 59 % des consommateurs utilisent encore des espèces pour au moins certains achats. Les communes rurales, où la couverture haut débit et la pénétration des smartphones sont inférieures aux moyennes urbaines, accusent généralement un retard de 18 à 24 mois dans l'adoption des paiements sans contact ou par portefeuille. La Banque de France garantit la disponibilité des espèces jusqu'en 2030, obligeant les prestataires à maintenir des infrastructures doubles même si les volumes numériques augmentent. Cette exigence alourdit les coûts opérationnels et dilue les gains d'efficacité d'un écosystème entièrement électronique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de paiement : les canaux en ligne gagnent des parts à mesure que les rails instantanés arrivent à maturité

Les transactions en ligne représentaient 42,11 % de la valeur totale en 2025 et devraient afficher un TCAC de 3,07 % jusqu'en 2031, dépassant la croissance globale du marché des paiements en France. Le point de vente reste en tête, mais la part des portefeuilles de paiement sans contact dans les magasins physiques a progressé régulièrement à mesure que l'acceptation EMV atteignait 98 % des terminaux. Les virements SEPA instantanés intégrés dans les flux de paiement suppriment la nécessité de saisir des numéros de carte à 16 chiffres, réduisant les taux d'abandon et abaissant les coûts pour les commerçants.

Les portefeuilles numériques regroupent les cartes de débit, les cartes de crédit et les mandats A2A au sein d'une interface unique, encourageant les utilisateurs à basculer entre les instruments sans quitter la page du commerçant. L'option de paiement en plusieurs fois de Klarna a séduit 22 % de commerçants français supplémentaires en 2025, illustrant l'appétit des consommateurs pour le règlement différé. À mesure que la tokenisation selon les normes EMVCo devient omniprésente, la taille du marché des paiements en France pour les canaux en ligne continuera de croître grâce à une fraude réduite et à des taux d'approbation plus élevés.

Par secteur d'utilisation final : l'hôtellerie rebondit à mesure que le voyage se normalise

Le commerce de détail a maintenu une part de 35,67 % de la valeur du marché des paiements en France en 2025, soutenu par les paniers d'épicerie et de carburant à haute fréquence et par la large pénétration des terminaux sans contact. L'hôtellerie et le voyage ont toutefois enregistré la croissance la plus rapide avec un TCAC de 3,24 %, portés par les flux touristiques et les investissements du secteur dans les expériences de paiement par simple contact. Les hôtels et restaurants ont traité 42 milliards EUR (45 milliards USD) en 2025, avec un taux d'utilisation des portefeuilles mobiles atteignant 61 %.

Le divertissement, la diffusion en continu et les jeux vidéo s'appuient fortement sur les identifiants enregistrés et la facturation récurrente, positionnant les cartes tokenisées et les portefeuilles numériques comme les rails par défaut. Les organismes gouvernementaux accélèrent également l'adoption numérique, avec 78 % des paiements d'impôts des particuliers effectués en ligne en 2025. Le secteur de la santé numérise la Carte Vitale en application smartphone, ouvrant un nouveau front dans le traitement des copaiements en temps réel et élargissant les opportunités du secteur des paiements en France.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'intégration de la France dans SEPA fournit un cadre juridique et technique unifié pour les paiements en euros en temps réel dans 36 pays. Les banques nationales ont investi plus de 500 millions EUR (535 millions USD) au cours de la période 2024-2025 pour moderniser leurs systèmes centraux en vue des virements instantanés et intégrer la fonctionnalité du portefeuille Wero. Ces mises à niveau confèrent aux acquéreurs français un avantage de premier entrant sur leurs homologues d'Europe du Sud, où la mise en œuvre des paiements instantanés accuse du retard.

Les centres urbains dominent l'adoption numérique : Paris, Lyon, Marseille et Toulouse représentent près de la moitié des transactions par portefeuille, bien qu'ils ne regroupent qu'un tiers de la population. Les données démographiques plus jeunes, la pénétration plus élevée des smartphones et des réseaux d'acceptation plus denses expliquent cette surperformance. Les départements ruraux tels que la Creuse et la Lozère restent centrés sur les espèces, reflétant une population plus âgée et un haut débit inégal.

Le commerce transfrontalier bénéficie du déploiement de Wero en Allemagne, en Belgique et au Luxembourg, offrant à 60 millions de consommateurs une option A2A paneuropéenne qui contourne les réseaux de cartes américains. Les règles du projet de DSP3 ajouteront des vérifications de confirmation du bénéficiaire sur les virements supérieurs à 100 EUR (118,7 USD), harmonisant les normes de contrôle de la fraude dans l'espace SEPA et renforçant la confiance dans les rails instantanés.

Paysage concurrentiel

Le marché des paiements en France équilibre les grands réseaux de cartes mondiaux concentrés avec une mosaïque de challengers nationaux et régionaux. Visa et Mastercard compensent encore la majorité de la valeur des transactions, mais Wero a traité plus de 200 millions de virements au cours de sa première année complète, prouvant que les initiatives menées par les banques peuvent prendre de l'ampleur lorsqu'elles s'alignent sur la réglementation. Les acquisitions réalisées par Worldline en 2025 ont élargi sa base de commerçants français au-delà de 1 million de points d'acceptation, créant une échelle de données qui sous-tend les modèles de détection de fraude par apprentissage automatique.

Le système Radar de Stripe analyse des centaines de signaux comportementaux par transaction et a amélioré les taux d'approbation des commerçants nationaux de 3,2 points de pourcentage en 2025. Ingenico a répondu en passant des ventes de matériel aux offres d'abonnement AXIUM après que le SoftPOS a commencé à banaliser l'acceptation de base. Lydia exploite sa base de huit millions d'utilisateurs pour proposer le financement en plusieurs fois, les paiements par QR code et l'intégration de la fidélité, décomposant ainsi efficacement l'économie traditionnelle des acquéreurs.

La réglementation accélère le renouvellement concurrentiel. Le règlement SEPA Instant oblige les acquéreurs à mettre en place une gestion de la liquidité 24h/24 et 7j/7, les API de la DSP2 ouvrent les données de compte à des tiers, et les règles à venir de la DSP3 renforcent la responsabilité en matière de fraude. Les acteurs incapables de financer des moteurs de risque en temps réel ou des intégrations d'open banking risquent de céder des parts à des fintechs agiles, notamment dans les niches en ligne et des micro-commerçants.

Leaders du secteur des paiements en France

Apple Inc. (Apple Pay)

Paylib SAS

Samsung Electronics Co., Ltd. (Samsung Pay)

Carrefour S.A. (Carrefour Pay)

Google LLC (Google Pay)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Ingenico a lancé AXIUM, une solution SoftPOS certifiée selon la norme française FRv6, permettant aux téléphones Android d'accepter les paiements sans contact.

- Octobre 2025 : La Banque centrale européenne a confirmé que tous les prestataires français avaient respecté l'échéance d'envoi SEPA Instant, complétant ainsi la couverture nationale en temps réel.

- Juillet 2025 : Stripe a indiqué que son moteur Radar avait amélioré les taux d'autorisation des commerçants français de 3,2 points de pourcentage en 2025.

- Juillet 2025 : Worldline a révélé que les activations françaises de SoftPOS avaient augmenté de 34 % d'un trimestre à l'autre, portant son empreinte d'acceptation au-delà de 1 million de points de vente.

Périmètre du rapport sur le marché des paiements en France

Le marché des paiements en France désigne les différentes façons dont les particuliers et les entreprises effectuent des transactions et transfèrent des fonds dans le pays. Cela inclut les méthodes de paiement traditionnelles telles que les espèces, les chèques et les virements bancaires, ainsi que les paiements électroniques et mobiles, tels que les cartes de crédit et de débit, les portefeuilles électroniques et les applications de paiement mobile.

Le rapport sur le marché des paiements en France est segmenté par mode de paiement (point de vente, vente en ligne, portefeuilles numériques), secteur d'utilisation final (commerce de détail, divertissement et contenu numérique, santé, hôtellerie et voyage, gouvernement et services publics) et géographie (France). Les prévisions du marché sont fournies en termes de valeur (USD).

| Par point de vente | Paiements par carte | Cartes de débit |

| Cartes de crédit | ||

| Cartes prépayées à financement bancaire | ||

| Portefeuilles numériques (inclut les portefeuilles mobiles) | ||

| Autres points de vente | ||

| Par vente en ligne | Paiements par carte | Cartes de débit |

| Cartes de crédit | ||

| Cartes prépayées à financement bancaire | ||

| Portefeuilles numériques | ||

| Autres ventes en ligne (inclut le paiement à la livraison, le virement bancaire et l'achat différé) | ||

| Portefeuilles numériques | ||

| Autres ventes en ligne (inclut le paiement à la livraison, le virement bancaire et l'achat différé) |

| Commerce de détail |

| Divertissement et contenu numérique |

| Santé |

| Hôtellerie et voyage |

| Gouvernement et services publics |

| Autres secteurs d'utilisation final |

| Par mode de paiement | Par point de vente | Paiements par carte | Cartes de débit |

| Cartes de crédit | |||

| Cartes prépayées à financement bancaire | |||

| Portefeuilles numériques (inclut les portefeuilles mobiles) | |||

| Autres points de vente | |||

| Par vente en ligne | Paiements par carte | Cartes de débit | |

| Cartes de crédit | |||

| Cartes prépayées à financement bancaire | |||

| Portefeuilles numériques | |||

| Autres ventes en ligne (inclut le paiement à la livraison, le virement bancaire et l'achat différé) | |||

| Portefeuilles numériques | |||

| Autres ventes en ligne (inclut le paiement à la livraison, le virement bancaire et l'achat différé) | |||

| Par secteur d'utilisation final | Commerce de détail | ||

| Divertissement et contenu numérique | |||

| Santé | |||

| Hôtellerie et voyage | |||

| Gouvernement et services publics | |||

| Autres secteurs d'utilisation final | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des paiements en France en 2031 ?

Il devrait atteindre 1 450 milliards USD d'ici 2031, reflétant un TCAC de 2,05 % sur la période 2026-2031.

Quel mode de paiement connaît la croissance la plus rapide ?

Les canaux en ligne devraient croître à un TCAC de 3,07 % jusqu'en 2031, dépassant les transactions au point de vente.

Quelle est la part du commerce de détail dans la valeur des transactions ?

Le commerce de détail représentait 35,67 % de la valeur totale en 2025, la part la plus importante parmi les secteurs d'utilisation final.

Pourquoi les solutions SoftPOS sont-elles importantes pour les micro-commerçants ?

Elles transforment les téléphones Android en terminaux, éliminant les frais de location de matériel et élargissant l'acceptation numérique dans les segments à forte utilisation des espèces.

Quelle menace concurrentielle représentent Wero et les portefeuilles A2A similaires ?

Ils contournent les rails de cartes basés sur l'interchange, offrant un règlement en temps réel et des coûts réduits pour les commerçants qui remettent en cause la domination de Visa et Mastercard.

Dernière mise à jour de la page le: