Taille et part du marché des terminaux PDV en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

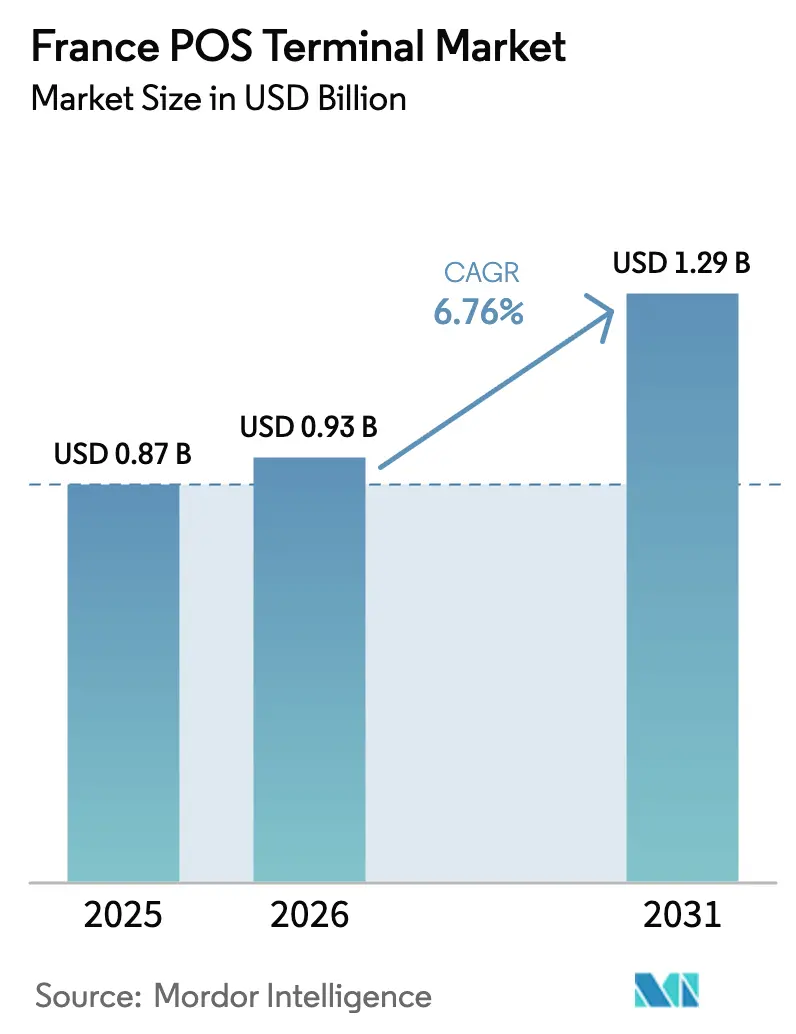

| Taille du marché de l'année de base (2025) | 0.87 Milliards de dollars |

| Taille du Marché (2026) | 0.93 Milliards de dollars |

| Taille du Marché (2031) | 1.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.76% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des terminaux PDV en France par Mordor Intelligence

La taille du marché des terminaux PDV en France devrait passer de 0,87 milliard USD en 2025 à 0,93 milliard USD en 2026 et devrait atteindre 1,29 milliard USD d'ici 2031, avec un TCAC de 6,75 % sur la période 2026-2031. Cette expansion reflète un pivot structurel vers le commerce sans espèces, les paiements par carte ayant dépassé les espèces pour la première fois en 2024, tandis que les transactions sans contact représentent déjà plus des deux tiers de l'activité par carte en magasin. Les mandats réglementaires tels que l'authentification forte des clients imposée par la DSP2, la transition vers la certification tierce NF525 et les préparatifs précoces pour un euro numérique compriment les délais de mise à niveau et contraignent les acquéreurs à privilégier du matériel crypto-agile pouvant être mis à jour à distance. Les détaillants synchronisent les cycles de renouvellement des terminaux avec des programmes plus larges de numérisation des magasins qui intègrent des étiquettes électroniques de rayonnage, des caméras de vision par ordinateur et des flux d'inventaire en temps réel.

Parallèlement, les micro-commerçants migrent vers des applications SoftPOS et de paiement par contact qui suppriment la barrière en capital liée au matériel dédié, remodelant la dynamique concurrentielle sur le marché des terminaux PDV en France. Les forces séculières clés comprennent l'adoption du commerce omnicanal, l'essor des parcours consommateurs axés sur le mobile et l'émergence de règles d'approvisionnement durables qui récompensent les appareils modulaires et économes en énergie. Les réponses stratégiques vont des suites de gestion d'appareils en nuage qui réduisent les coûts d'intervention sur site aux terminaux Android à API ouverte qui permettent aux commerçants d'intégrer des applications de fidélité, d'identité numérique et de tarification dynamique au point de vente. Bien que la France soit un marché de cartes mature, la transition imminente vers la cryptographie post-quantique et les obligations plus strictes de la norme PCI DSS v4.0 continueront de stimuler la demande de remplacement, soutenant une croissance à un chiffre moyen même si les caisses traditionnelles enregistrent une fréquentation plus faible.

Principaux enseignements du rapport

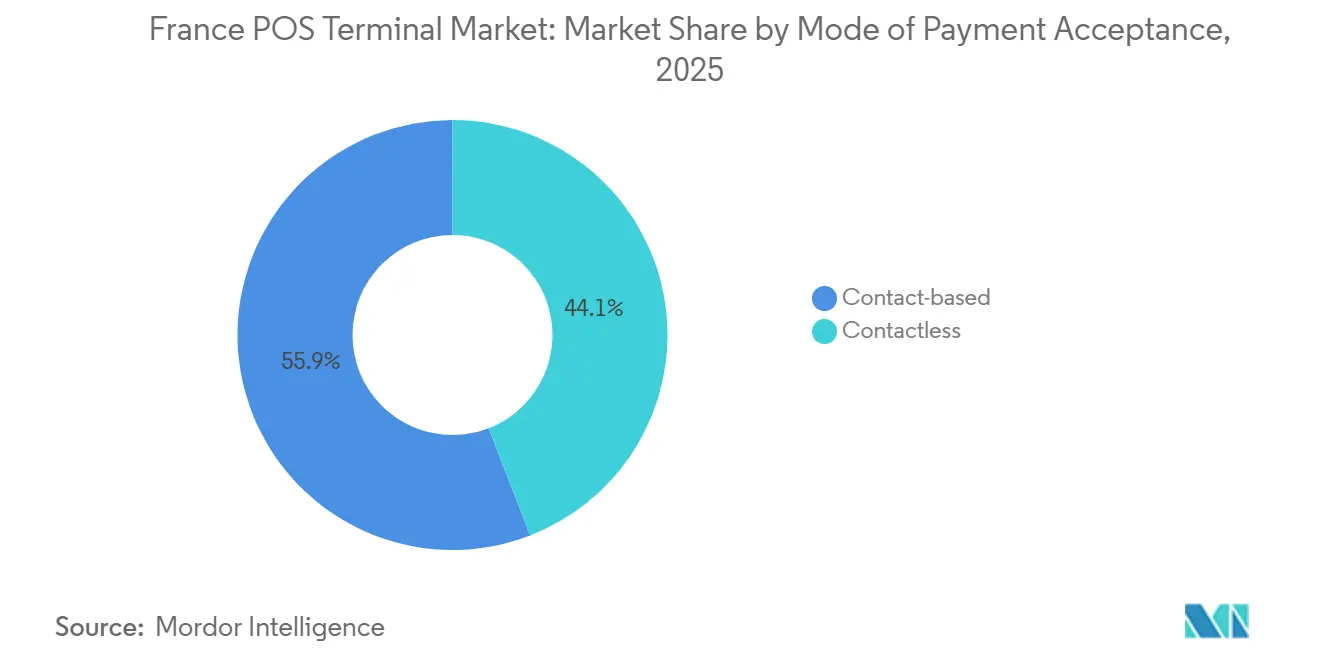

- Par mode d'acceptation des paiements, les terminaux basés sur le contact ont dominé avec 55,89 % de la part du marché des terminaux PDV en France en 2025, tandis que les systèmes sans contact progressent à un TCAC de 7,43 % jusqu'en 2031.

- Par type de PDV, les systèmes fixes ont capturé 61,97 % de la taille du marché des terminaux PDV en France en 2025, mais les terminaux mobiles et portables devraient se développer à un TCAC de 8,04 % entre 2026 et 2031.

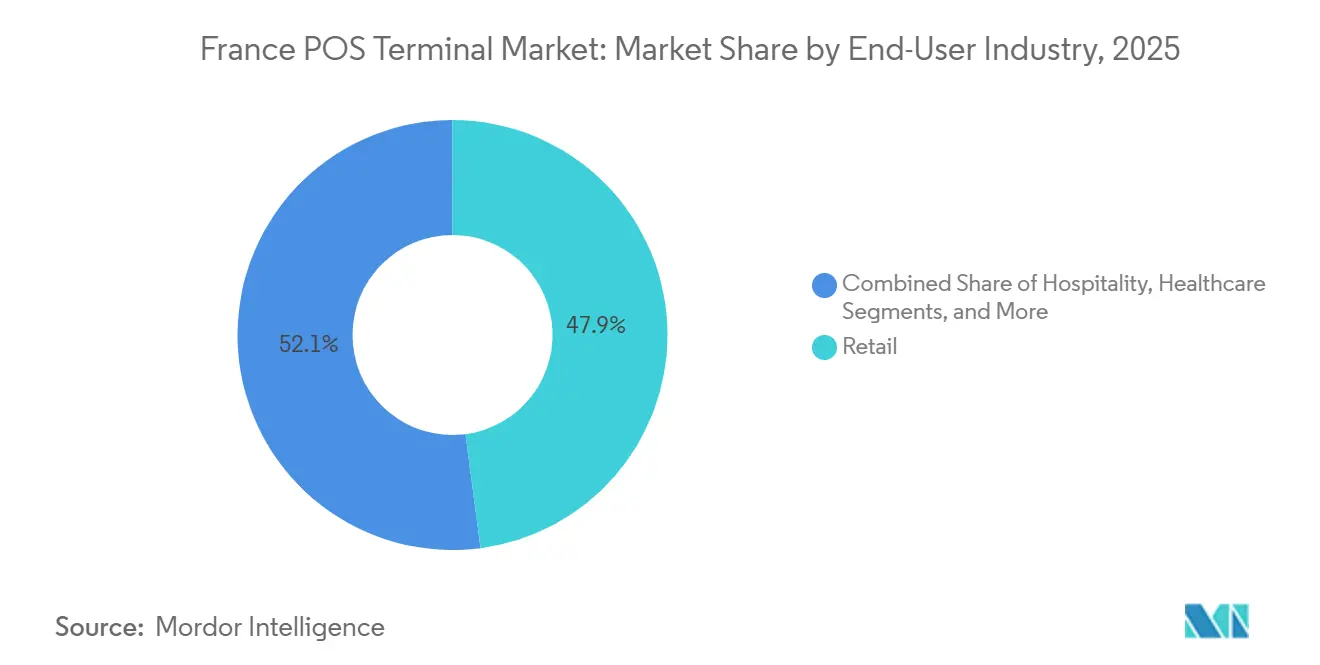

- Par secteur d'utilisation finale, le commerce de détail a dominé avec une part de 47,92 % de la taille du marché des terminaux PDV en France en 2025, mais la santé devrait enregistrer le TCAC le plus rapide à 7,27 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des terminaux PDV en France

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la pénétration des paiements sans contact | +1.8% | Île-de-France, Auvergne-Rhône-Alpes, Provence-Alpes-Côte d'Azur | Court terme (≤ 2 ans) |

| Numérisation du commerce de détail omnicanal | +1.5% | Chaînes d'hypermarchés dans les zones métropolitaines | Moyen terme (2-4 ans) |

| Politiques sans espèces et mises à niveau de sécurité liées à la DSP2 | +1.2% | National, aligné sur les directives de l'UE | Moyen terme (2-4 ans) |

| Adoption du SoftPOS et du paiement par contact | +1.0% | Travailleurs indépendants et micro-entreprises à l'échelle nationale | Court terme (≤ 2 ans) |

| Mandats d'approvisionnement neutres en carbone | +0.4% | Détaillants du CAC 40 et groupements coopératifs | Long terme (≥ 4 ans) |

| Vérification d'identité numérique en personne | +0.6% | Commerce de détail du tabac, de l'alcool et des pharmacies | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la pénétration des paiements sans contact parmi les consommateurs français

L'activité sans contact représentait déjà 68 % des paiements par carte en magasin en 2023, et les plafonds de vitesse imposés par la Banque de France exigent désormais des jeux de puces NFC à double interface pour chaque nouveau terminal. Les consommateurs ont adopté le paiement par contact pendant la pandémie, et ce changement de comportement a perduré, les paiements par carte ayant dépassé les espèces pour 48 % contre 43 % de la valeur des transactions en 2024. Le déploiement du portefeuille Wero en 2024 et la suppression de Paylib en 2025 élargissent la base adressable pour les portefeuilles qui exigent des flux d'acceptation adaptés aux smartphones. Les fournisseurs de matériel répondent avec des terminaux Android 14 dotés de doubles écrans et d'une certification EMV de niveau 3, permettant aux commerçants de proposer des offres de fidélité tout en traitant les transactions par contact. Alors que les paiements initiés par mobile devraient dépasser 15 % du volume en magasin d'ici 2027, les acteurs du marché des terminaux PDV en France qui intègrent dès aujourd'hui un micrologiciel crypto-agile et une optique compatible QR sont en mesure de capter une part disproportionnée des dépenses de mise à niveau.

Numérisation du commerce de détail omnicanal accélérant les cycles de renouvellement des PDV

Les opérateurs de supermarchés et d'hypermarchés ont augmenté leurs dépenses informatiques de 13,9 % entre 2021 et 2023, en canalisant les fonds vers des pilotes d'informatique en périphérie qui synchronisent les étiquettes de rayonnage, les caméras et les rails intelligents. Le magasin EdgeSense de Carrefour intègre 70 000 étiquettes électroniques et 500 caméras, une topologie qui exige des terminaux capables d'appels d'inventaire en moins d'une seconde et de configuration à distance des applications. Des fusions telles que l'acquisition par Auchan de magasins Casino pour 1,3 milliard EUR (1,47 milliard USD) ont encore compliqué la gestion du parc, incitant les acquéreurs à standardiser sur des appareils connectés au nuage pouvant être mis à jour de manière centralisée. Les fournisseurs qui proposent une orchestration d'appareils de type Manage 360 réduisent les coûts d'intervention sur site jusqu'à 40 %, une économie qui résonne auprès des détaillants jonglant avec des marges épicières très serrées. Alors que les opérateurs français reproduisent les modèles néerlandais de supermarchés axés sur le numérique, le marché des terminaux PDV en France s'orientera fortement vers du matériel Android natif en périphérie capable d'exécuter plusieurs micro-services en magasin.[1]VusionGroup, "Carrefour et VusionGroup dévoilent EdgeSense," vusiongroup.com

Politiques européennes et nationales favorisant une économie sans espèces et mises à niveau de sécurité liées à la DSP2

La DSP2 révisée a réduit la fraude en ligne de 40 % entre 2018 et 2024 et se répercute désormais dans les environnements physiques via des exigences de liaison dynamique. Les règles NF525 françaises sont passées de l'auto-déclaration aux audits obligatoires par des tiers en février 2025, déclenchant une ruée parmi les commerçants pour se certifier avant la date limite de mars 2026. Le plan directeur de l'euro numérique de la Banque centrale européenne d'octobre 2025 introduit des paiements hors ligne préservant la confidentialité qui nécessiteront un micrologiciel de terminal capable d'un règlement à double registre. Des couches de conformité telles que la norme PCI DSS v4.0, le règlement de l'UE sur les paiements instantanés et la loi européenne sur l'accessibilité poussent collectivement le matériel à évoluer en phase avec les normes de cybersécurité et d'inclusivité. Les fournisseurs ayant obtenu tôt la certification PTS POI 7.0 sont les mieux positionnés pour capitaliser sur les cycles de renouvellement du marché des terminaux PDV en France, alors que les acquéreurs courent après les délais d'audit.

SoftPOS et paiement par contact sur smartphones réduisant le coût total de possession du matériel pour les micro-commerçants

Le lancement par Apple en 2024 du paiement par contact sur iPhone et des solutions SoftPOS Android similaires supprime les coûts initiaux de matériel qui variaient auparavant de 200 à 700 EUR (226 à 791 USD). Les modèles basés uniquement sur les frais de transaction séduisent les 3,9 millions de PME françaises, dont beaucoup rechignent aux frais de location de 15 à 80 EUR (17 à 90 USD) par mois pour un terminal traditionnel. L'appareil tout-en-un de SumUp lancé en 2025 au prix de 199 EUR (226 USD) avec des frais de 0,9 % souligne une tendance séculière vers une économie d'acquisition inférieure à 2 %. Le coût total de possession sur trois ans pour le SoftPOS peut être inférieur de 30 à 50 % à celui des appareils traditionnels, en tenant compte de la maintenance, de la recertification et de la conformité. Alors que de plus en plus d'acquéreurs proposent des applications de paiement par contact en marque blanche, le parc français adressable de 2,6 millions de terminaux est susceptible d'être cannibalisé, mais l'adoption incrémentale par les micro-commerçants maintient les expéditions unitaires globales en territoire positif.[2]SumUp, "Lecteurs de cartes SumUp," sumup.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts initiaux élevés des terminaux et de la maintenance | -0.9% | Travailleurs indépendants et micro-entreprises à l'échelle nationale | Court terme (≤ 2 ans) |

| Charge accrue de conformité PCI-DSS et d'authentification forte des clients | -0.7% | Détaillants indépendants à travers la France | Moyen terme (2-4 ans) |

| Pression liée à la mise à niveau vers la cryptographie post-quantique | -0.5% | Tous les fournisseurs de terminaux et acquéreurs à l'échelle nationale | Long terme (≥ 4 ans) |

| Déplacement du trafic vers le commerce électronique | -0.6% | Centres urbains et centres commerciaux de banlieue | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux élevés des terminaux et de la maintenance pour les PME françaises

Les prix d'achat varient de 50 à 700 EUR (57 à 791 USD), ou de 15 à 80 EUR (17 à 90 USD) par mois dans le cadre de plans de location, représentant une lourde charge pour le tissu fragmenté des PME françaises. La conformité annuelle à la norme PCI DSS peut ajouter de 1 000 à 10 000 USD pour les petites entreprises une fois le chiffrement, la tokenisation et les analyses trimestrielles pris en compte. Les audits tiers NF525 coûtent désormais de 500 à 2 000 EUR (565 à 2 260 USD) par modèle de terminal tous les trois ans, réduisant les flux de trésorerie des entreprises opérant avec des marges étroites. Bien que le SoftPOS puisse neutraliser les dépenses en matériel, des frais par transaction proches de 2 % restent prohibitifs pour les secteurs à faibles montants tels que les cafés et les boulangeries. En conséquence, le coût reste le principal frein au TCAC du marché des terminaux PDV en France, en particulier en dehors des corridors urbains denses.[3]Stripe, "Coûts de conformité PCI DSS," stripe.com

Charge accrue de conformité en matière de cybersécurité PCI-DSS et d'authentification forte des clients

La mise en œuvre obligatoire de la norme PCI DSS v4.0 a introduit 64 nouveaux points de contrôle, allant de l'accès administrateur multifacteur à l'analyse trimestrielle des vulnérabilités, augmentant les charges de travail de conformité de 30 %. La segmentation du réseau et les abonnements SIEM peuvent dépasser 50 000 USD par an pour les détaillants multi-sites. Les règles de liaison dynamique de la DSP2 étendent l'authentification forte des clients aux paiements en magasin, obligeant les acquéreurs à déployer des puces à élément sécurisé et des capteurs anti-falsification. Les fournisseurs doivent désormais gérer des branches de micrologiciels distinctes pour chaque juridiction de l'UE, ce qui gonfle les coûts de développement jusqu'à 20 %. La charge cumulée ralentit les déploiements et décourage les indépendants de procéder à des mises à niveau, réduisant de 70 points de base les perspectives de croissance du marché des terminaux PDV en France.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode d'acceptation des paiements : le sans contact s'impose comme la norme à double interface

Les unités basées sur le contact ont encore généré la plus grande part des revenus en 2025 avec 55,89 % de la part du marché des terminaux PDV en France, mais leur domination s'érode à mesure que les consommateurs se tournent vers la commodité du paiement par contact. Les expéditions prêtes pour le sans contact devraient enregistrer un TCAC de 7,43 % jusqu'en 2031, alimenté par les plafonds de vitesse de l'OSMP qui pénalisent les nouvelles tentatives de puce et code PIN et par l'élimination progressive du matériel à interface unique. La taille du marché des terminaux PDV en France pour les appareils sans contact est donc en passe de dépasser les modèles basés sur le contact bien avant l'horizon de prévision.

Les cas d'utilisation émergents tels que le portefeuille Wero, la vérification d'âge par QR et les paiements en euro numérique hors ligne exigent que les terminaux basculent de manière transparente entre NFC, QR et puce. Les fournisseurs intègrent des doubles écrans et des API Android ouvertes pour permettre aux commerçants d'exécuter des applications de fidélité ou d'inventaire en parallèle des flux de paiement. À mesure que le SoftPOS se répand, la demande de matériel dédié se concentre dans les voies à fort débit - carburant, épicerie, transports en commun - où le traitement rapide par contact et les facteurs de forme robustes restent indispensables.

Par type de PDV : les unités mobiles et portables grignotent la suprématie des voies fixes

Les systèmes fixes ont capturé 61,97 % des revenus de 2025, ancrant les caisses dans le dense réseau d'hypermarchés français. Cependant, les terminaux mobiles et portables devraient se développer à un TCAC de 8,04 %, reflétant un changement structurel vers le service en table et en bordure de trottoir. La taille du marché des terminaux PDV en France pour les appareils mobiles sera portée par des déploiements dans les transports publics tels que l'initiative de bus sans contact de la RATP pour 100 millions EUR (113 millions USD) et par la croissance des événements en plein air, des pop-ups et des restaurants à service rapide.

Les pilotes natifs en périphérie montrent que les appareils portables réduisent le temps d'attente moyen de 25 % et permettent au personnel de vendre des produits supplémentaires tout en circulant dans les allées. Le SoftPOS abaisse encore le point d'entrée, permettant aux micro-commerçants d'accepter du matériel de 29 à 199 EUR (33 à 226 USD) avec des connexions 4G intégrées, ou des modèles d'acceptation sans coût basés sur le téléphone. Les voies fixes persisteront pour les courses en grande quantité et les caisses libre-service, mais la croissance du parc s'oriente décisivement vers les appareils portables sur la fenêtre de prévision.

Par secteur d'utilisation finale : la Vitale numérique stimule les dépenses dans le secteur de la santé

Le commerce de détail est resté le plus grand acheteur sur le marché des terminaux PDV en France en 2025, avec une part de 47,92 %, mais la santé est le moteur de croissance évident, affichant un TCAC projeté de 7,27 % jusqu'en 2031. L'application smartphone Vitale numérique obligatoire lancée en novembre 2025 oblige chaque pharmacie, clinique et hôpital français à installer des lecteurs NFC ou QR pour rester éligible au remboursement, déclenchant une vague de renouvellement pluriannuelle dans plus de 21 000 pharmacies à elles seules.

Les hôpitaux superposent des enregistrements de patients par QR et des paiements de repas sur site sur le même matériel, augmentant encore le nombre de terminaux. L'hôtellerie enregistre également une forte dynamique, les restaurants et les cafés rationalisant le service en table avec des terminaux portables qui se synchronisent automatiquement avec les suites PDV en nuage. Les transports, portés par les déploiements de billetterie sans contact, complètent le tableau des adoptants à forte croissance et maintiennent le marché des terminaux PDV en France résolument orienté vers des fonctionnalités spécifiques aux secteurs verticaux.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La demande française se concentre en Île-de-France, qui abrite le réseau de commerce de détail le plus dense du pays, le plus grand réseau de transports en commun et le siège des principaux acquéreurs. L'adoption précoce par la région du SoftPOS et des initiatives d'identité numérique accélère les cycles de renouvellement du matériel. L'Auvergne-Rhône-Alpes se classe en deuxième position, portée par les flux touristiques vers Lyon et les stations alpines, où les établissements hôteliers adoptent des terminaux mobiles pour le règlement en table. La Provence-Alpes-Côte d'Azur suit, avec le commerce de luxe et les volumes des ports de croisière soutenant des déploiements de terminaux Android haut de gamme.

Les corridors du Grand Est et des Hauts-de-France affichent une croissance modérée, portée par le commerce transfrontalier avec l'Allemagne et la Belgique respectivement, ce qui incite les commerçants à prendre en charge les portefeuilles multidevises et la conversion dynamique des devises. L'Occitanie et la Nouvelle-Aquitaine connaissent des hausses portées par les coopératives agroalimentaires qui numérisent les ventes sur les marchés de producteurs via des applications SoftPOS à faible coût. La Bretagne et la Normandie sont en retrait en raison d'une proportion plus élevée de micro-entreprises dépendantes des espèces, bien que des pilotes de transport tels que le programme Titre Unique de Worldline signalent un potentiel futur.

La Corse et les départements d'outre-mer représentent des opportunités de niche où les acquéreurs associent la connectivité par satellite à des terminaux sans fil robustes pour surmonter la couverture haut débit insuffisante. Dans l'ensemble, la densité urbaine, l'intensité touristique et les programmes de subventions régionaux pour la numérisation déterminent le rythme du renouvellement du matériel, créant un profil de demande stratifié sur le marché des terminaux PDV en France.

Paysage concurrentiel

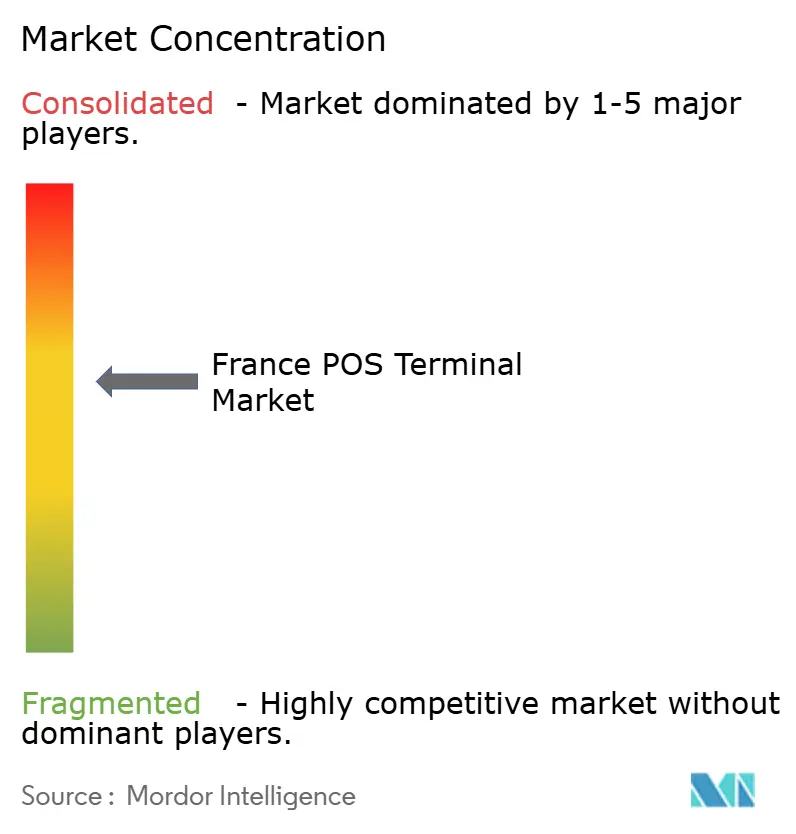

Le marché des terminaux PDV en France est modérément concentré : les trois acteurs historiques principaux — Ingenico, Verifone et PAX Technology — détiennent environ 60 % de part combinée, tandis qu'une longue traîne de spécialistes régionaux s'adresse à des micro-niches verticales. La concurrence s'est intensifiée en 2025 lorsque des nouveaux entrants SoftPOS tels qu'Apple Tap to Pay, Worldline, SumUp et Zettle ont réduit les coûts d'entrée et déplacé les pools de revenus de la marge matérielle vers les frais par transaction. Les acteurs historiques ont riposté avec des appareils Android modulaires, des seuils de contenu recyclé plus élevés et des plateformes d'orchestration en nuage comme Ingenico Manage 360 qui réduisent les interventions sur site de 40 %.

L'agilité en matière de certification émerge comme un avantage concurrentiel. L'accréditation précoce de Newland à la norme PCI PTS POI 7.0 et le livre blanc de conformité de Castles positionnent les deux entreprises pour remporter des contrats de renouvellement pilotés par les audits, d'autant plus que l'ANSSI préconise un micrologiciel crypto-agile avant les délais post-quantiques. Les partenariats comptent également : le partenariat biométrique de Verifone avec PopID intègre la vérification d'âge au terminal, contournant la répression de la CNIL sur les caméras d'intelligence artificielle autonomes, tandis que le déploiement de Castles et nexo dans 7 000 stations-service TotalEnergies souligne la valeur des piles à normes ouvertes.

Les barrières à l'entrée sur le marché restent modérées car le financement par location, le SoftPOS en marque blanche et les écosystèmes de développeurs Android compriment les délais de mise sur le marché. Néanmoins, les coûts de changement augmentent une fois que les commerçants intègrent des applications de fidélité, d'inventaire et d'analyse, orientant les renouvellements vers les acteurs historiques qui maintiennent la compatibilité ascendante des API d'appareils. La pondération de la durabilité dans les appels d'offres des détaillants donne un avantage aux fournisseurs qui certifient les plastiques recyclés, réduisent la consommation d'énergie en veille et gèrent des programmes de reprise circulaire. Dans l'ensemble, le marché des terminaux PDV en France devrait rester un champ de bataille entre les acteurs historiques du matériel qui montent dans la pile logicielle et les entrants fintech qui cherchent à commoditiser l'acceptation.

Leaders du secteur des terminaux PDV en France

Diebold Nixdorf

Zettle (Paypal)

PAX Technology

Ingenico Group SA (Worldline)

SumUp Payments Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Castles Technology a publié son livre blanc « Conformité PDV en 2026 » décrivant les besoins en matière de branches de micrologiciels dans le cadre des nouvelles réglementations de l'UE.

- Octobre 2025 : La Banque centrale européenne a publié un rapport d'avancement sur l'euro numérique qui nécessitera des mises à niveau de terminaux crypto-agiles.

- Septembre 2025 : Ingenico a présenté Manage 360, une suite de gestion d'appareils en nuage promettant 40 % d'économies sur les interventions sur site.

- Juillet 2025 : SumUp a lancé son terminal tout-en-un à 199 EUR (226 USD) avec des frais de carte de 0,9 %.

Périmètre du rapport sur le marché des terminaux PDV en France

Le rapport sur le marché des terminaux PDV en France est segmenté par mode d'acceptation des paiements (basé sur le contact, sans contact), par type de PDV (systèmes de point de vente fixes, systèmes de point de vente mobiles et portables), par secteur d'utilisation finale (commerce de détail, hôtellerie, santé, transport et logistique, autres secteurs d'utilisation finale) et par géographie (France). Les prévisions du marché sont fournies en termes de valeur (USD).

| Basé sur le contact |

| Sans contact |

| Systèmes de point de vente fixes |

| Systèmes de point de vente mobiles et portables |

| Commerce de détail |

| Hôtellerie |

| Santé |

| Transport et logistique |

| Autres secteurs d'utilisation finale |

| Par mode d'acceptation des paiements | Basé sur le contact |

| Sans contact | |

| Par type de PDV | Systèmes de point de vente fixes |

| Systèmes de point de vente mobiles et portables | |

| Par secteur d'utilisation finale | Commerce de détail |

| Hôtellerie | |

| Santé | |

| Transport et logistique | |

| Autres secteurs d'utilisation finale |

Questions clés auxquelles le rapport répond

Quel est le taux de croissance annuel composé attendu pour les terminaux PDV en France entre 2026 et 2031 ?

Le marché des terminaux PDV en France devrait croître à un TCAC de 6,76 % de 2026 à 2031.

Quel mode d'acceptation des paiements connaît la croissance la plus rapide ?

Les systèmes sans contact progressent à un TCAC de 7,43 %, dépassant les appareils basés sur le contact.

Pourquoi la santé est-elle le secteur vertical à la croissance la plus rapide ?

Le déploiement national de l'application smartphone Vitale numérique impose des lecteurs équipés NFC ou QR dans les pharmacies et les cliniques, poussant un TCAC de 7,27 % pour les terminaux de santé.

Comment les solutions SoftPOS affectent-elles la demande de matériel ?

Les applications SoftPOS et de paiement par contact suppriment les coûts initiaux des appareils, réduisant le coût total de possession jusqu'à 50 % et élargissant l'acceptation parmi les 3,9 millions de PME françaises.

Quels délais réglementaires les commerçants doivent-ils surveiller ?

Les délais clés comprennent la certification tierce NF525 avant le 1er mars 2026 et la pleine conformité à la norme PCI DSS v4.0 déjà en vigueur depuis 2024.

Quelles entreprises dominent le marché aujourd'hui ?

Ingenico, Verifone et PAX Technology détiennent ensemble environ 60 % de part, SumUp, Zettle et Apple Tap to Pay exerçant une nouvelle pression concurrentielle.

Dernière mise à jour de la page le: