Taille et parts du marché de l'InsurTech au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

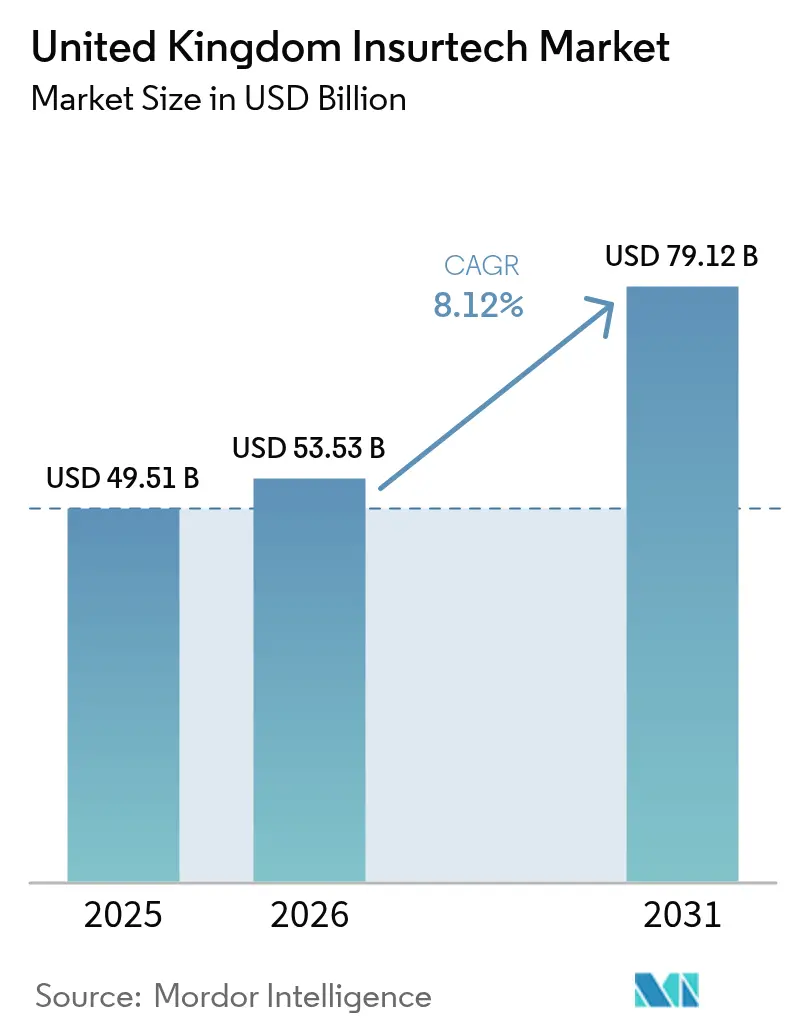

| Taille du marché de l'année de base (2025) | 49.51 Milliards de dollars |

| Taille du Marché (2026) | 53.53 Milliards de dollars |

| Taille du Marché (2031) | 79.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.12% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'InsurTech au Royaume-Uni par Mordor Intelligence

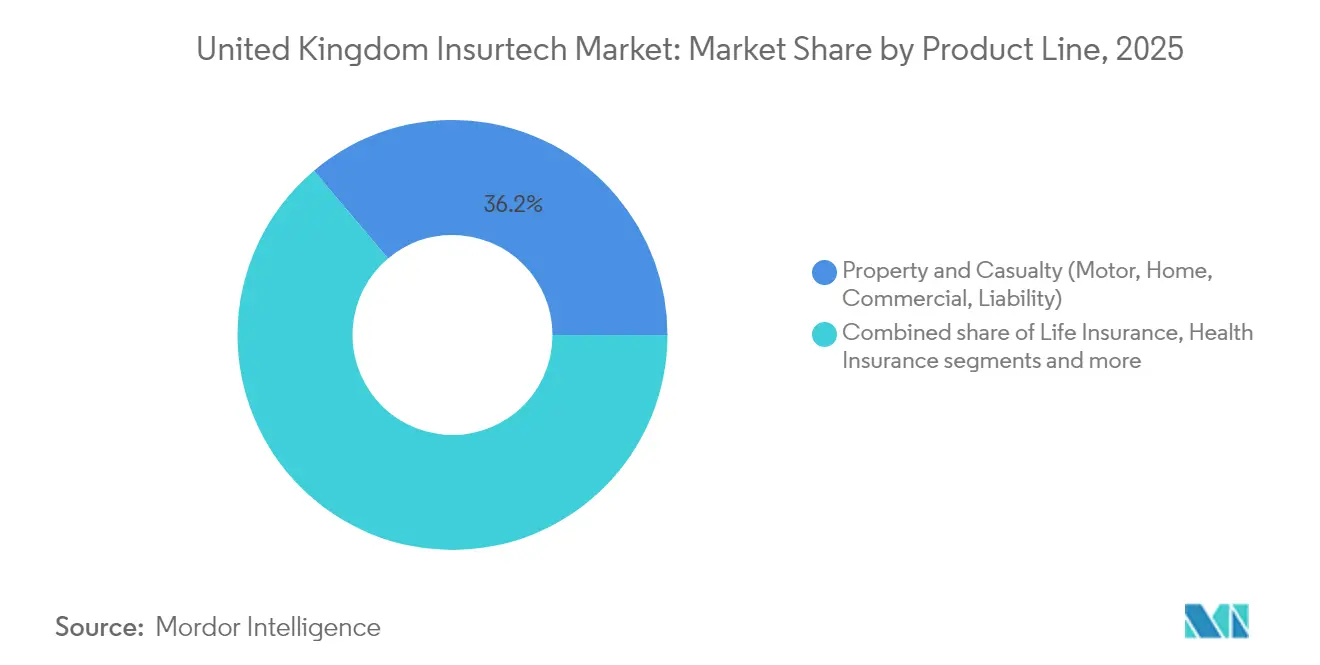

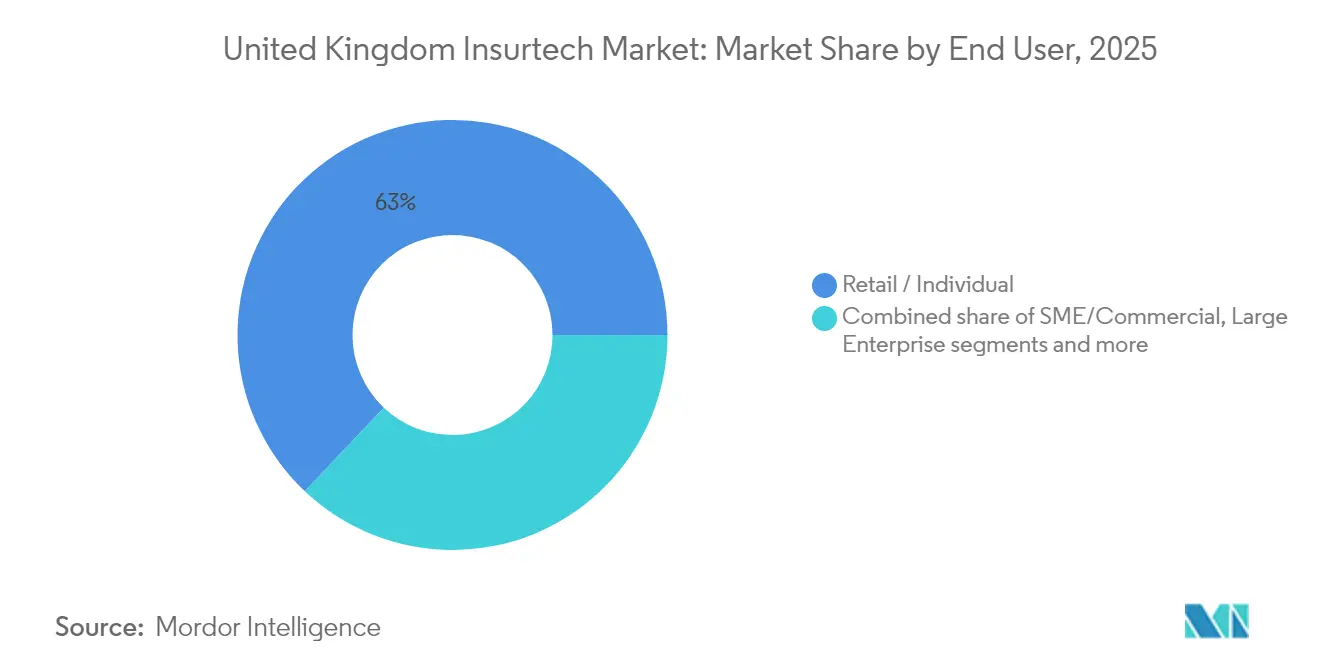

La taille du marché de l'InsurTech au Royaume-Uni en 2026 est estimée à 53,53 milliards USD, en hausse par rapport à la valeur 2025 de 49,51 milliards USD, avec des projections pour 2031 affichant 79,12 milliards USD, progressant à un TCAC de 8,12 % sur la période 2026-2031. La concentration de licornes à Londres continue d'attirer des capitaux et des talents, et le cadre de la Consumer Duty (obligation envers le consommateur) de la Financial Conduct Authority (FCA) contraint chaque assureur, qu'il soit établi ou en phase de démarrage, à démontrer un bénéfice client mesurable. Chez Lloyd's, les petits syndicats captent des primes au détriment des leaders historiques, signalant un pivot d'une expansion tirée par les taux vers une expansion tirée par les volumes. L'assurance dommages (IARD) demeure la principale ligne de produits, représentant 36,7 % des primes 2024, mais les lignes spécialisées progressent le plus rapidement en raison des risques cyber et climatiques. La distribution se reconfigure : les agents et courtiers conservent encore une part de 46,7 %, tandis que les plateformes d'assurance embarquée surpassent tous les autres canaux avec un TCAC de 13,45 %, soulignant le virage du marché vers une assurance invisible pilotée par les API.

Principaux enseignements du rapport

- Par ligne de produits, l'IARD a représenté 36,15 % des parts du marché de l'InsurTech au Royaume-Uni en 2025 ; les lignes spécialisées progressent à un TCAC de 12,05 % jusqu'en 2031.

- Par canal de distribution, les agents/courtiers détenaient 46,05 % des parts du marché de l'InsurTech au Royaume-Uni en 2025, tandis que les plateformes embarquées se développent à un TCAC de 12,88 %.

- Par utilisateur final, les clients particuliers représentaient 62,95 % de la taille du marché de l'InsurTech au Royaume-Uni en 2025 ; la demande des PME/entreprises commerciales augmente à un TCAC de 10,12 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'InsurTech au Royaume-Uni

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration croissante de l'assurance automobile basée sur l'usage | +1.8% | Ensemble du Royaume-Uni, concentrée dans les centres urbains | Moyen terme (2 à 4 ans) |

| Accélération de la réglementation « open insurance » de type open banking | +1.5% | National au Royaume-Uni, débordement réglementaire vers l'UE | Long terme (≥ 4 ans) |

| Mandats de réduction des coûts des assureurs établis face à la pression inflationniste | +1.2% | National au Royaume-Uni, touchant particulièrement les assureurs de premier rang | Court terme (≤ 2 ans) |

| Essor des start-ups d'automatisation des sinistres pilotées par l'IA | +1.0% | Ensemble du Royaume-Uni, concentration dans le hub technologique de Londres | Moyen terme (2 à 4 ans) |

| Couverture du risque cyber des PME non exploitée via la distribution embarquée | +0.8% | National au Royaume-Uni, croissance à Manchester et Birmingham | Moyen terme (2 à 4 ans) |

| Produits paramétriques liés au climat pour l'agriculture au Royaume-Uni | +0.4% | Royaume-Uni rural, accent sur l'Écosse et le Pays de Galles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration croissante de l'assurance automobile basée sur l'usage

Les primes automobiles ont chuté de 17 % pour atteindre une moyenne de 777 GBP en 2024, tandis que les sinistres ont atteint 11,71 milliards GBP, créant une pression sur les marges qui propulse l'adoption de la télématique[1]RSM UK, "Les sinistres automobiles au Royaume-Uni atteignent un niveau record," rsmuk.com . Ce changement est particulièrement visible chez les conducteurs âgés de 17 à 18 ans, qui bénéficient désormais d'une réduction de 23 % des primes grâce à leur comportement à moindre risque, remettant en question les modèles de tarification traditionnels fondés sur les données démographiques. L'examen par la FCA du financement des primes, qui concerne plus de 20 millions de souscripteurs, a davantage mis en évidence la nécessité d'une tarification équitable fondée sur les données, ajoutant de l'urgence pour les assureurs à s'adapter. Face à ces dynamiques, les assureurs investissent de plus en plus dans les dispositifs IoT, les piles d'analyse avancée et les solutions cloud évolutives afin d'améliorer l'efficacité opérationnelle et la précision de la tarification. Les sociétés InsurTech agiles tirent parti de ces avancées pour acquérir des parts de marché précoces, tandis que les acteurs établis font face aux défis liés aux systèmes hérités et à la dette technologique. Par conséquent, les produits d'assurance basés sur l'usage, qui reposent sur des données en temps réel et une tarification personnalisée, deviennent un levier de rentabilité essentiel. Cette tendance remodèle le marché de l'InsurTech au Royaume-Uni, stimulant l'innovation et la concurrence à mesure que les assureurs s'efforcent de répondre aux attentes évolutives des consommateurs et aux exigences réglementaires.

Accélération de la réglementation de l'open insurance

D'ici 2026, le Comité commun de surveillance réglementaire (Joint Regulatory Oversight Committee) vise à déployer des rails d'open insurance en conditions réelles, avec des mesures pilotes déjà en cours pour tester et affiner le cadre. Ces rails s'appuieront sur des API standardisées pour faciliter l'accès transparent aux données par des tiers, réduisant considérablement les coûts de changement pour les consommateurs et créant des opportunités pour les entreprises natives des API de prospérer dans un paysage concurrentiel. À partir de 2024, la Consumer Duty impose aux assureurs de démontrer des résultats véritables et mesurables pour leurs clients, allant au-delà d'une simple conformité aux processus, en particulier pour les produits fermés. Les premières réponses à cette réglementation comprennent l'introduction de polices GAP à valeur améliorée et la fourniture de communications consultatives plus claires et transparentes pour améliorer la compréhension des clients. Les plateformes embarquées sont bien positionnées pour tirer parti de ces évolutions, car leur architecture est intrinsèquement conçue pour soutenir le partage de données en temps réel, l'interopérabilité et le respect des standards ouverts, ce qui en fait un choix naturel pour l'écosystème assurantiel en évolution.

Mandats de réduction des coûts des assureurs établis face à l'inflation

Les acteurs britanniques, aux prises avec des sinistres records et des primes en baisse, se tournent de plus en plus vers des économies structurelles pour maintenir leur rentabilité. En 2023, plus de 55 % des compagnies d'assurance ont engagé des mises à niveau de leurs systèmes cœurs, en privilégiant l'automatisation, la migration vers le cloud et le renforcement des mesures de cybersécurité pour remédier aux inefficacités opérationnelles. Le triage des sinistres piloté par l'IA et le traitement automatisé sans rupture de charge émergent comme des solutions clés, offrant un soulagement immédiat des dépenses opérationnelles tout en améliorant l'expérience client. Plutôt que de procéder à des refontes de systèmes coûteuses et perturbatrices, les compagnies optent pour des partenariats stratégiques. Ces collaborations leur permettent d'intégrer des capacités spécialisées, telles que l'analyse avancée et les outils de détection de fraude, avec un minimum de perturbations pour les opérations existantes. Pour les fournisseurs InsurTech B2B, ce changement a créé une forte demande, les acteurs recherchant des solutions qui offrent des économies de coûts mesurables et des améliorations opérationnelles dans un marché très concurrentiel.

Essor des start-ups d'automatisation des sinistres pilotées par l'IA

Qantev a levé avec succès 31,2 millions USD, avec l'ambition d'étendre sa plateforme à 12 pays[2]Qantev, "Qantev lève 30 millions d'euros pour accélérer les sinistres par l'IA," qantev.com . Ce financement permettra à Qantev de renforcer ses capacités technologiques et de développer ses opérations pour répondre à la demande croissante de solutions basées sur l'IA dans l'assurance santé et vie. Parallèlement, Sprout.ai, originaire du Royaume-Uni, a décroché 20,2 millions GBP de financement, visant à atteindre un milliard de souscripteurs dans le monde d'ici 2030. La société prévoit d'utiliser cet investissement pour affiner ses algorithmes d'IA et élargir sa présence sur le marché, en répondant aux besoins évolutifs des souscripteurs dans le monde entier. Les données de l'EIOPA (Autorité européenne des assurances et des pensions professionnelles) mettent en évidence une opportunité significative : seulement la moitié des assureurs non-vie européens et seulement 24 % des compagnies d'assurance vie exploitent actuellement la puissance de l'IA. Cette sous-utilisation souligne le potentiel de croissance et d'innovation au sein du marché de l'assurance. Les avantages de l'automatisation sont évidents, avec des délais de traitement des sinistres réduits jusqu'à 80 % et une amélioration notable de la précision de la détection des fraudes. Dans un contexte où seulement un quart des consommateurs britanniques font confiance aux assureurs, la recherche d'expériences de sinistres fluides et pilotées par l'IA apparaît comme un facteur de différenciation essentiel, offrant aux assureurs la possibilité de restaurer la confiance des consommateurs et d'améliorer la satisfaction client.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de conformité en matière de protection des données après la divergence du RGPD britannique | -1.2% | National au Royaume-Uni, opérations transfrontalières affectées | Moyen terme (2 à 4 ans) |

| Obstacles persistants liés à l'intégration des systèmes cœurs hérités chez les assureurs de premier rang | -0.9% | National au Royaume-Uni, concentré dans le quartier financier de Londres | Long terme (≥ 4 ans) |

| Retrait des investisseurs créant une pénurie de capitaux pour les InsurTech en série B et au-delà | -0.8% | National au Royaume-Uni, centré sur l'écosystème technologique de Londres | Court terme (≤ 2 ans) |

| Augmentation des rétentions des réassureurs limitant la capacité d'innovation | -0.5% | National au Royaume-Uni, concentration sur le marché de Lloyd's | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de conformité en matière de protection des données après la divergence du RGPD britannique

Les opérations transfrontalières font face à des défis liés aux différences nuancées entre les cadres réglementaires du Royaume-Uni et de l'UE, nécessitant une double conformité. Les petites sociétés InsurTech rencontrent des coûts juridiques et d'audit disproportionnellement élevés, car les deux juridictions imposent des exigences strictes de transparence algorithmique. La mise en œuvre du Digital Operational Resilience Act (DORA) introduit des obligations supplémentaires en matière de cybersécurité, resserrant notamment la surveillance des fournisseurs de services cloud. Les variations dans le calendrier et la structure des mesures d'exécution et des sanctions du Bureau du Commissaire à l'information (ICO) entre le Royaume-Uni et l'UE compliquent davantage la planification stratégique des entreprises. Par conséquent, de nombreuses start-ups privilégient le développement sur le marché britannique avant de s'étendre à l'UE, ce qui limite leur marché adressable à court terme mais contribue à préserver les ressources financières et la capacité opérationnelle.

Obstacles persistants liés à l'intégration des systèmes cœurs hérités chez les assureurs de premier rang

La modernisation des mainframes qui fonctionnent sur une logique métier vieille de plusieurs décennies présente des défis financiers considérables. Le Boston Consulting Group décrit trois approches stratégiques : centralisée, fédérale et hybride, chacune nécessitant une planification approfondie et s'étendant sur plusieurs cycles budgétaires. Selon une enquête de Deloitte, seul un faible pourcentage des assureurs vie a achevé des initiatives de modernisation, les grandes organisations affichant une progression légèrement plus rapide. Les craintes de perturbations opérationnelles ont conduit de nombreuses entreprises à s'appuyer sur des transferts par lots nocturnes pour les intégrations de systèmes, limitant la réalisation des objectifs de collaboration en temps réel. À mesure que les retards de modernisation persistent, la pénétration des solutions InsurTech avancées continue de rester en deçà de son plein potentiel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par ligne de produits : les lignes spécialisées stimulent l'innovation malgré la dominance de l'IARD

L'IARD a représenté 36,15 % des primes 2025, ancrant le marché de l'InsurTech au Royaume-Uni car la couverture automobile et habitation est obligatoire ou largement souscrite. Cependant, les sinistres automobiles records et une baisse moyenne des primes de 17 % contraignent les marges, obligeant les compagnies à améliorer leur efficacité et à se diversifier. Les lignes spécialisées progressent quant à elles de 12,05 % par an, un rythme qui accroît leur part de la taille du marché de l'InsurTech au Royaume-Uni jusqu'en 2031. FloodFlash utilise des capteurs pour régler les sinistres d'inondation en quelques heures, comblant un déficit de protection intérieur de 58 milliards GBP. L'expansion cyber de Coalition et la spécialisation de ManyPets dans l'assurance animaux de compagnie pour maladies chroniques illustrent la façon dont les innovateurs de niche comblent les lacunes de couverture émergentes.

Les acteurs agiles tirent parti des incertitudes de tarification découlant des risques émergents tels que les menaces cyber, les défis climatiques paramétriques et les nouvelles responsabilités. Ces risques introduisent des complexités dans les modèles de tarification, créant des opportunités pour les participants innovants à gagner un avantage concurrentiel. Grâce aux déclencheurs paramétriques, les souscripteurs reçoivent des indemnisations immédiates, contournant les litiges prolongés avec les experts en sinistres, ce qui améliore la satisfaction client et l'efficacité opérationnelle. L'intérêt solide des investisseurs pour les modèles fondés sur les données dans les lignes spécialisées est illustré par la récente levée de fonds sursouscrite de Qantev, reflétant la confiance dans le potentiel de croissance du secteur. En outre, l'adoption réglementaire de l'innovation produit, associée aux efforts de numérisation du Blueprint Two de Lloyd's, rationalise le processus de placement spécialisé en réduisant les inefficacités et en améliorant la transparence. Par conséquent, les lignes spécialisées sont appelées à éclipser de plus en plus la croissance lente des primes IARD, remodelant le paysage des talents en souscription et stimulant la demande de professionnels ayant une expertise dans les risques émergents et l'analyse avancée.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par canal de distribution : les plateformes embarquées reconfigurent la domination des courtiers

Les agents et courtiers gèrent encore 46,05 % des primes en 2025, s'appuyant sur le capital relationnel, le savoir-faire réglementaire et l'accès à Lloyd's pour les placements complexes. Cette domination souligne leur capacité à naviguer dans des paysages assurantiels complexes et à fournir des solutions sur mesure pour leurs clients. Cependant, les plateformes d'assurance embarquée gagnent du terrain, enregistrant un TCAC robuste de 12,88 %, ce qui souligne une préférence croissante des consommateurs pour une protection fluide et contextuelle intégrée dans leurs parcours d'achat. Les collaborations d'Eleos Life avec Assurity et SCOR illustrent comment les start-ups britanniques peuvent exporter efficacement des propositions d'assurance embarquée vers des marchés internationaux à des coûts marginaux minimes, démontrant la capacité de mise à l'échelle de ces modèles. Parallèlement, les plateformes directes au consommateur perturbent les structures de commissions traditionnelles des lignes personnelles, portées par la forte dépendance du Royaume-Uni aux outils de comparaison de prix. Les marchés numériques, qui agrègent divers produits d'assurance, complètent ces tendances, mais les modèles embarqués se distinguent en éliminant les étapes supplémentaires, offrant une expérience plus rationalisée et conviviale.

La Consumer Duty mettant l'accent sur la valeur transparente, les flux d'assurance embarquée s'alignent bien sur les attentes réglementaires en affichant clairement le prix et les détails de couverture au moment du paiement. Cette transparence résonne auprès des consommateurs, favorisant la confiance et simplifiant la prise de décision. En réponse à ces évolutions, les courtiers intègrent des API de cotation et des moteurs d'analyse avancée pour améliorer leurs offres de services et rester compétitifs dans un marché en rapide évolution. La bancassurance s'adapte également en testant des API d'open insurance, qui permettent l'intégration de micro-couvertures directement dans les parcours de banque mobile, offrant aux clients des options d'assurance pratiques et personnalisées. Bien que les courtiers devraient conserver leur position dans la gestion des risques d'entreprise sur mesure, leur part de marché dans les lignes d'assurance standardisées fait face à une érosion irréversible due à l'essor des modèles numériques et embarqués. Par conséquent, le marché de l'InsurTech au Royaume-Uni façonne un avenir à double voie, caractérisé d'un côté par le courtage spécialisé fondé sur les relations, et de l'autre par la distribution embarquée à fort volume, reflétant la transformation continue du secteur.

Par utilisateur final : le segment commercial des PME émerge comme principal moteur de croissance

Les souscripteurs particuliers ont représenté 62,95 % de la prime 2025, portés par l'assurance automobile obligatoire, l'assurance vie et la hausse de la souscription de la santé privée. Ce segment bénéficie considérablement d'une démographie vieillissante, qui accroît la demande de produits d'assurance vie et santé, et de la commodité offerte par les plateformes numériques, qui rationalisent les souscriptions et les renouvellements de polices. Cependant, la concurrence intense sur les prix au sein du marché continue de contraindre son potentiel de croissance. En revanche, les clients PME et commerciaux sont sur une trajectoire de croissance robuste, progressant à un TCAC de 10,12 %, surpassant le marché plus large de l'InsurTech au Royaume-Uni. Les PME, qui rencontraient auparavant des difficultés pour obtenir une couverture adéquate via les courtiers traditionnels, accèdent désormais à des packages d'assurance cyber embarquée intégrés de manière transparente dans leurs plateformes de comptabilité cloud ou de commerce électronique. Ces solutions plug-and-play comblent des lacunes de protection critiques, offrant commodité et couverture sur mesure. En outre, les initiatives gouvernementales visant à accélérer la numérisation des PME amplifient la demande de produits d'assurance groupés, alors que les entreprises recherchent de plus en plus des solutions complètes et efficaces de gestion des risques.

La plupart des PME ne disposant pas d'équipes internes de gestion des risques se tournent vers des solutions clés en main qui combinent couverture et analyse préventive. Ces solutions offrent une approche globale, permettant aux PME de gérer les risques efficacement sans avoir besoin de ressources internes dédiées. Les MGAs (agents généraux mandataires) InsurTech interviennent, proposant des polices modulaires qui évoluent avec la croissance de l'entreprise, s'attaquant efficacement au problème de sous-assurance. Ces polices modulaires permettent aux entreprises de personnaliser leur couverture à mesure que leurs besoins évoluent, assurant une protection adéquate à chaque étape de la croissance. Face aux pressions inflationnistes, les chefs d'entreprise se tournent vers des produits basés sur l'usage et à coût transparent, s'éloignant des couvertures forfaitaires traditionnelles qui entraînent souvent un surpaiement ou une protection insuffisante. En Écosse et au Pays de Galles, les couvertures climatiques paramétriques s'avèrent vitales pour les PME rurales, assurant la protection de leur trésorerie pour leurs opérations saisonnières. Ces couvertures offrent des indemnisations rapides basées sur des déclencheurs prédéfinis, tels que des conditions météorologiques défavorables, aidant les entreprises à se remettre plus rapidement des perturbations. Cette tendance prenant de l'ampleur, les primes des PME devraient représenter une part croissante du marché de l'InsurTech au Royaume-Uni d'ici 2031, portées par la demande croissante de solutions d'assurance sur mesure et innovantes.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

Londres est l'épicentre du paysage InsurTech britannique, abritant autant de licornes que l'ensemble de l'Europe et bénéficiant du vaste réseau de Lloyd's. Au premier semestre 2024, Lloyd's a enregistré un bénéfice robuste de 3,89 milliards USD, accompagné d'une croissance de 6,5 % des primes, atteignant un total de 38,44 milliards USD, consolidant son statut de hub mondial des spécialités. Le Square Mile, avec sa concentration en capital-risque, en expertise réglementaire et en talents, joue un rôle central dans la formation des tendances nationales. Cependant, avec la hausse des coûts et le virage vers le travail à distance, de nombreuses start-ups déplacent leurs opérations d'ingénierie et de back-office à Manchester et Birmingham. Ces villes, soutenues par des incitations des autorités locales et un flux régulier de diplômés en science des données issus des universités, s'affirment de plus en plus. Les deux villes ont enregistré une impressive croissance des primes à deux chiffres en 2024, soulignant leur importance croissante dans l'arène InsurTech du Royaume-Uni.

L'Écosse et le Pays de Galles se tournent de plus en plus vers des solutions paramétriques liées au climat pour l'agriculture et les énergies renouvelables. Le déploiement de FloodFlash dans les zones rurales souligne le potentiel des capteurs dans la souscription de risques autrefois considérés comme « non assurables ». Ces avancées démontrent comment la technologie comble les lacunes de couverture pour des marchés auparavant peu desservis. Pendant ce temps, l'héritage industriel du nord de l'Angleterre stimule la demande de produits commerciaux sur mesure, allant des interruptions de la chaîne d'approvisionnement aux responsabilités environnementales. Les MGAs numériques interviennent pour répondre à ces besoins de niche, démontrant l'adaptabilité du marché de l'InsurTech aux besoins régionaux. Si le Brexit introduit des défis de conformité pour les opérations transfrontalières, il permet également au Royaume-Uni de pionneer des réglementations favorables à l'innovation, conservant une longueur d'avance sur l'UE.

Londres reste le noyau du soutien en réassurance, Gallagher Re estimant le capital mondial des réassureurs à 769 milliards USD, soulignant la capacité pour l'expérimentation menée depuis le Royaume-Uni. Des initiatives telles que les accélérateurs régionaux et les programmes de compétences numériques visent à tempérer la domination écrasante de Londres en favorisant la croissance dans d'autres régions. Cependant, la connectivité internationale incomparable de la capitale assure sa primauté continue dans la levée de fonds et la conclusion de partenariats. La capacité de Londres à attirer des investisseurs mondiaux et à maintenir sa position de hub d'innovation et de collaboration renforce son rôle central dans le marché de l'InsurTech au Royaume-Uni, même si d'autres villes gagnent en importance.

Paysage concurrentiel

Le marché de l'InsurTech au Royaume-Uni demeure notablement fragmenté, les cinq premières entreprises ne commandant qu'une part modeste du total des primes. Marshmallow, proche de la rentabilité, illustre comment l'exploitation de la science des données avancée et l'adoption d'une souscription sélective peuvent convertir des parts de marché en succès financier tangible. Pour faire face aux défis posés par les systèmes hérités obsolètes, les assureurs établis se tournent de plus en plus vers des sociétés InsurTech de niche, soit par acquisitions, soit par collaborations. Cette évolution stratégique souligne l'importance croissante de l'exploitation des technologies innovantes et des partenariats pour rester compétitif dans un marché en rapide évolution. En outre, la récente levée de fonds de Qantev souligne la foi robuste des investisseurs dans l'évolutivité et l'efficacité des modèles d'affaires centrés sur l'IA, validant davantage le potentiel de croissance et de transformation du secteur.

La sortie de Zego du segment des flottes B2B, associée à une réduction d'effectifs dépassant 100 employés, souligne un accent accru sur la gestion disciplinée du capital pour une rentabilité durable. Cette décision reflète une tendance plus large au sein du marché de l'InsurTech, où les entreprises privilégient la stabilité financière et l'efficacité opérationnelle plutôt qu'une expansion agressive. De même, la décision de ManyPets de se retirer du marché américain et d'intensifier son attention sur l'assurance animaux de compagnie au Royaume-Uni met en évidence une réallocation stratégique des ressources vers des marchés domestiques éprouvés dans un contexte de conditions de financement plus strictes. Ces exemples illustrent la façon dont les entreprises adaptent leurs stratégies pour faire face aux défis posés par des financements limités et une concurrence croissante, assurant leur viabilité à long terme sur le marché.

Les spécialistes de l'embarqué nouent des partenariats avec des détaillants, des néobanques et des plateformes de l'économie des petits boulots, leur permettant d'entrer en contact avec les clients sans engager de dépenses marketing significatives. Pendant ce temps, les syndicats de Lloyd's assistent à un changement, les petites entités tirant parti du placement numérique et de l'évaluation des risques fondée sur les données pour capter une plus grande part des affaires, défiant la domination des syndicats historiquement plus importants. Bien que le financement de série B et au-delà reste limité, entraînant une consolidation attendue, les faibles barrières à l'entrée permises par l'architecture à API ouverte continuent de favoriser l'émergence de micro-spécialistes ciblant des points de douleur spécifiques du marché. Les futurs leaders dans ce domaine seront ceux qui combineront maîtrise réglementaire, solide assise capitalistique et exécution technologique pour stimuler l'innovation et maintenir un avantage concurrentiel.

Leaders du secteur de l'InsurTech au Royaume-Uni

Zego

Marshmallow

ManyPets (Bought By Many)

By Miles

Urban Jungle

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Lloyd's a publié de solides résultats 2024, soulignant l'expansion des produits cyber et climatiques tout en faisant avancer le blueprint numérique « The Future at Lloyd's ».

- Janvier 2025 : la Lloyd's Market Association a annoncé des plans pour approfondir l'engagement avec les États-Unis, notant que l'Amérique du Nord représente déjà 58 % des primes de Lloyd's.

- Octobre 2024 : Qantev a levé 31,2 millions USD pour développer sa plateforme de traitement des sinistres par IA.

- Septembre 2024 : Blueberry Life a changé de marque et élargi ses options de couverture vie pour les clients souffrant de maladies chroniques.

Périmètre du rapport sur le marché de l'InsurTech au Royaume-Uni

Le secteur de l'assurance abrite certaines des plus grandes zones susceptibles d'être perturbées dans l'ensemble du secteur des services financiers dans les années à venir. Avec des consommateurs de plus en plus exigeants, des systèmes hérités en difficulté et des quantités croissantes de données à leur disposition, les avancées technologiques offrent au marché de l'assurance l'opportunité de transformer leur façon de faire des affaires. Le marché de l'InsurTech au Royaume-Uni est segmenté par type d'assurances proposées (vie et non-vie ; la non-vie peut être further segmentée en automobile, habitation, accidents, animaux de compagnie, santé et autres).

| Assurance vie |

| Assurance santé |

| Assurance dommages (IARD) : automobile, habitation, commercial, responsabilité civile, etc. |

| Lignes spécialisées (ex. : cyber, animaux de compagnie, maritime, voyage) |

| Numérique direct au consommateur (D2C) |

| Agrégateurs/places de marché |

| Courtiers numériques/MGAs |

| Plateformes d'assurance embarquée |

| Agents/courtiers traditionnels (à capacité numérique) |

| Bancassurance (à capacité numérique) |

| Autres canaux |

| Particuliers |

| PME/Commercial |

| Grandes entreprises/Entreprises |

| Secteur public/Gouvernement |

| Par ligne de produits (type d'assurance) | Assurance vie |

| Assurance santé | |

| Assurance dommages (IARD) : automobile, habitation, commercial, responsabilité civile, etc. | |

| Lignes spécialisées (ex. : cyber, animaux de compagnie, maritime, voyage) | |

| Par canal de distribution | Numérique direct au consommateur (D2C) |

| Agrégateurs/places de marché | |

| Courtiers numériques/MGAs | |

| Plateformes d'assurance embarquée | |

| Agents/courtiers traditionnels (à capacité numérique) | |

| Bancassurance (à capacité numérique) | |

| Autres canaux | |

| Par utilisateur final | Particuliers |

| PME/Commercial | |

| Grandes entreprises/Entreprises | |

| Secteur public/Gouvernement |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'InsurTech au Royaume-Uni d'ici 2031 ?

Le secteur devrait atteindre 79,12 milliards USD, progressant à un TCAC de 8,12 % sur la période 2026-2031.

Quelle ligne de produits se développe le plus rapidement ?

Les lignes spécialisées progressent à un TCAC de 12,05 %, surpassant l'IARD en raison des couvertures cyber, d'inondation paramétrique et liées au climat.

Pourquoi les plateformes embarquées sont-elles importantes pour le secteur de l'InsurTech au Royaume-Uni ?

Les canaux embarqués intègrent la couverture au moment du paiement, offrant un TCAC de 12,88 % et s'alignant sur les mandats de partage de données de l'open insurance.

Qu'est-ce qui stimule la demande des PME sur le marché de l'InsurTech au Royaume-Uni ?

Les PME recherchent une protection cyber et responsabilité civile clés en main fournie via les logiciels qu'elles utilisent déjà, entraînant un TCAC de 10,12 % pour le segment.

Dans quelle mesure Londres est-elle dominante dans la répartition géographique ?

Londres abrite le plus grand nombre de licornes InsurTech en Europe et ancre Lloyd's, mais des hubs régionaux comme Manchester et Birmingham gagnent des parts grâce à des coûts inférieurs et des incitations ciblées.

Dans quelle mesure le paysage concurrentiel est-il fragmenté ?

Les cinq premières entreprises ne représentent qu'une faible part des primes, soulignant une structure de marché fragmentée et présentant des opportunités substantielles pour les acteurs de niche d'entrer en compétition.

Dernière mise à jour de la page le: