Taille et parts du marché du courtage électronique en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

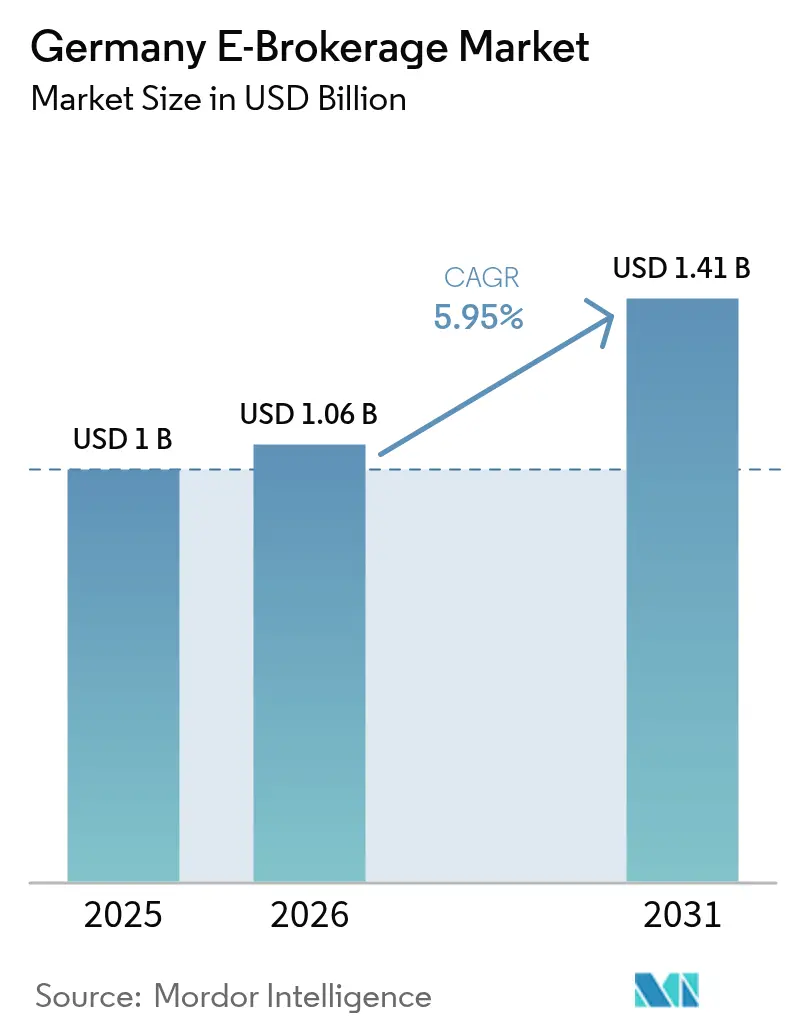

| Taille du marché de l'année de base (2025) | 1.00 Milliards de dollars |

| Taille du Marché (2026) | 1.06 Milliards de dollars |

| Taille du Marché (2031) | 1.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.95% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du courtage électronique en Allemagne par Mordor Intelligence

La taille du marché du courtage électronique en Allemagne a été évaluée à 1,00 milliard USD en 2025 et devrait progresser de 1,06 milliard USD en 2026 pour atteindre 1,41 milliard USD d'ici 2031, à un TCAC de 5,95 % au cours de la période de prévision (2026-2031). L'essor des plateformes axées sur le mobile, l'accélération du recours au trading sans commission et des initiatives réglementaires favorables soutiennent une adoption durable auprès des investisseurs particuliers. L'intensité concurrentielle s'accroît à mesure que les banques traditionnelles numérisent leurs offres, tandis que les acteurs fintech introduisent l'investissement fractionné et des comptes d'épargne à rendement élevé qui captent des dépôts au détriment des établissements historiques. La résilience du marché est mise à l'épreuve par l'interdiction imminente de l'Union européenne sur le paiement pour flux d'ordres (PFOF), mais les courtiers leaders diversifient leurs activités vers des modèles d'abonnement, des plateformes d'échange propriétaires et des API de courtage intégrées afin de compenser les pertes de revenus. La fiabilité des plateformes, la cybersécurité et la disponibilité des talents demeurent des facteurs clés de succès, alors que la BaFin renforce sa surveillance dans le cadre du règlement sur la résilience opérationnelle numérique (DORA). Des différentiels de croissance régionaux persistent : l'Allemagne de l'Ouest génère les volumes les plus élevés, tandis que l'Allemagne de l'Est enregistre la dynamique la plus forte, portée par une adoption numérique rapide et une moindre pénétration des banques traditionnelles.

Principaux enseignements du rapport

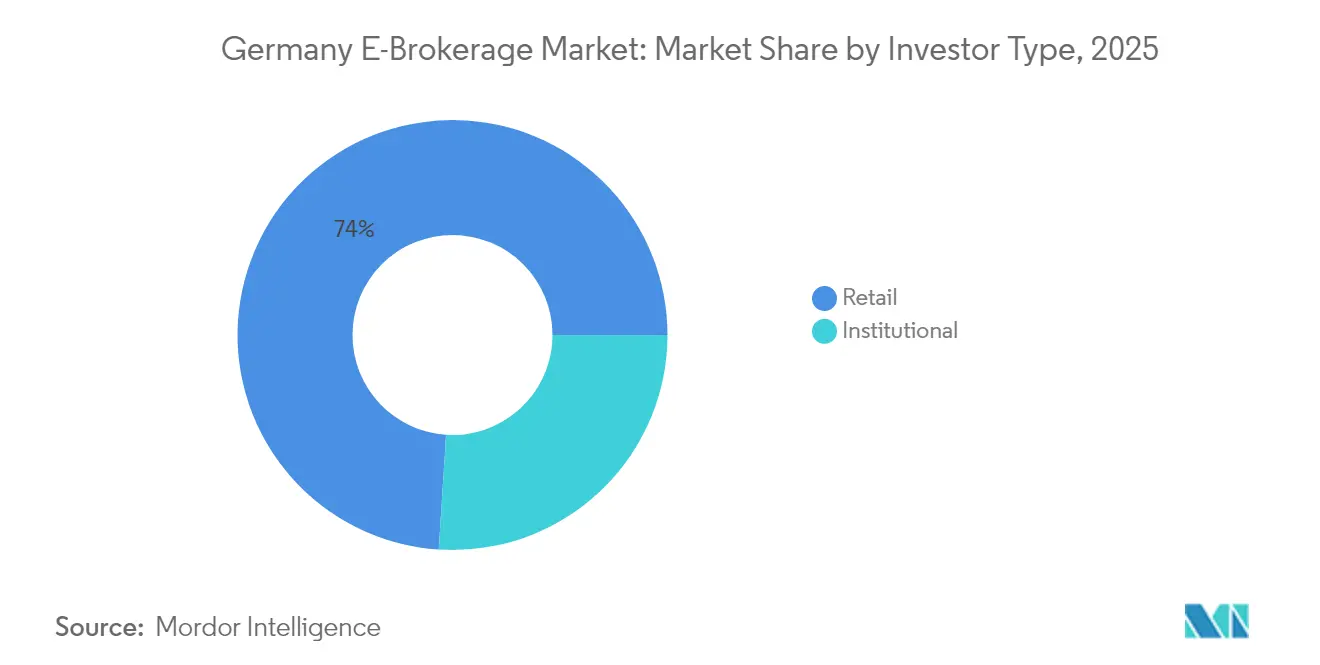

- Par type d'investisseur, les investisseurs particuliers représentaient 73,98 % des parts du marché du courtage électronique allemand en 2025, tandis que la taille du marché du courtage électronique allemand pour les investisseurs particuliers de moins de 35 ans devrait afficher la croissance la plus rapide, avec un TCAC de 16,05 % entre 2026 et 2031.

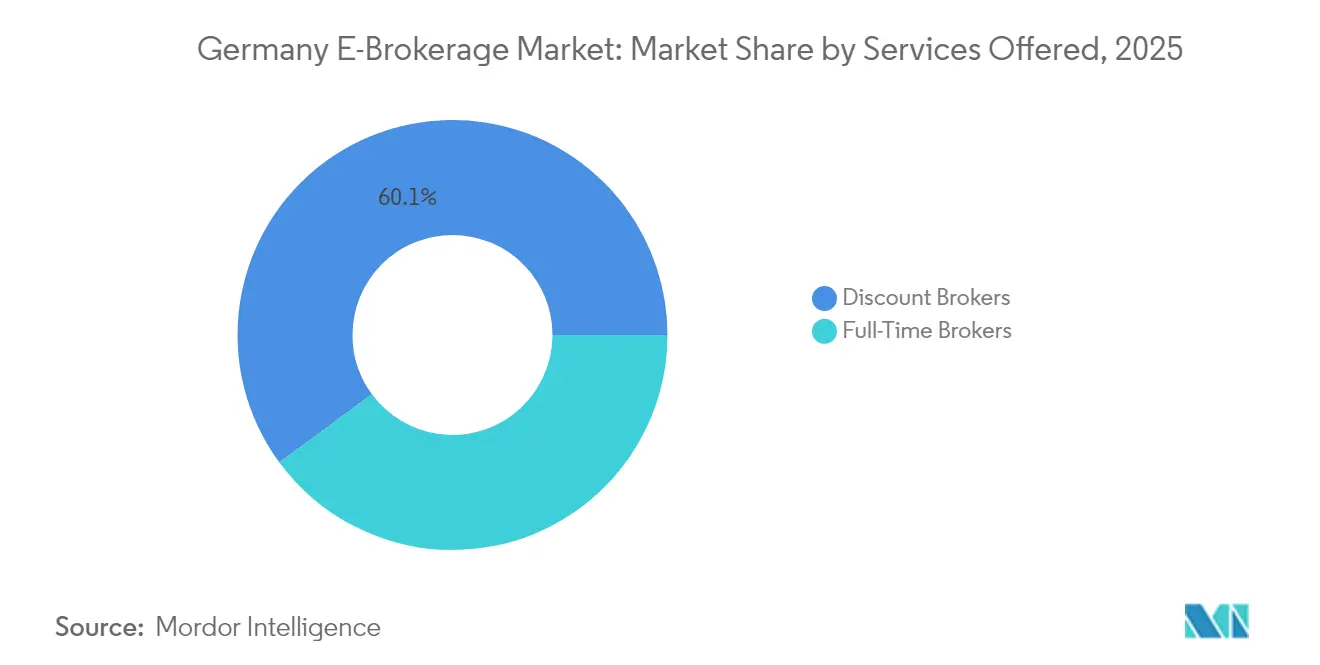

- Par services proposés, les courtiers à escompte ont capté 60,10 % des parts du marché du courtage électronique allemand en 2025, la taille du marché du courtage électronique allemand pour les offres d'API de courtage intégré (BaaS) étant prévue pour croître au TCAC le plus élevé, soit 17,85 %, sur la période 2026-2031.

- Par mode d'exploitation, les acteurs nationaux détenaient 82,65 % des parts du marché du courtage électronique allemand en 2025, tandis que la taille du marché du courtage électronique allemand pour les applications à exploitation étrangère devrait afficher un TCAC de 13,95 % jusqu'en 2031.

- Par région, l'Allemagne de l'Ouest était en tête avec 28,05 % des parts du marché du courtage électronique allemand en 2025, la taille du marché du courtage électronique allemand en Allemagne de l'Est devant croître le plus rapidement, avec un TCAC de 6,20 % au cours de la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du courtage électronique en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des modèles sans commission | +1.2% | National, pôles urbains | Court terme (≤ 2 ans) |

| Transition générationnelle vers les applications axées sur le mobile | +0.9% | Berlin, Munich, Hambourg | Moyen terme (2-4 ans) |

| Initiative de proportionnalité de la BaFin | +0.7% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Offres de rémunération des liquidités supérieures à 2,25 % | +0.8% | Zones urbaines concurrentielles | Court terme (≤ 2 ans) |

| API d'actions fractionnées permettant des transactions à partir de 1 EUR | +0.6% | Données démographiques averties en technologie | Long terme (≥ 4 ans) |

| Réforme des retraites avec pilier actions | +1.1% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'essor des modèles sans commission attire les investisseurs pour la première fois

Le trading sans commission a supprimé les barrières à l'entrée et attiré des millions d'Allemands sensibles aux prix vers les marchés de capitaux. Les courtiers qui dépendaient des revenus issus du PFOF doivent désormais trouver des sources de revenus alternatives avant l'interdiction de 2026, ce qui a conduit à des initiatives telles que le lancement par Scalable Capital d'une plateforme d'échange propriétaire qui capte directement les spreads. Cette transition introduit une incertitude tarifaire, mais incite également à l'innovation en matière de niveaux d'abonnement et de produits de gestion de trésorerie. Les études de la BaFin indiquent que le PFOF offrait une exécution favorable pour les petits ordres, mais que les transactions importantes soulevaient des problèmes de qualité. Les plateformes capables de pivoter rapidement sont bien positionnées pour capter des parts de marché une fois les commissions réintroduites, tandis que les acteurs tardifs risquent une compression des marges.

Transition générationnelle vers les applications d'investissement axées sur le mobile

Les utilisateurs plus jeunes tradent plus fréquemment, diversifient plus rapidement et manifestent un appétit plus marqué pour les cryptomonnaies et les produits dérivés que les cohortes plus âgées. La BaFin a averti que les incitations comportementales dans la conception des applications peuvent fausser la prise de décision, poussant les courtiers à affiner les interfaces qui donnent la priorité à la protection des investisseurs[1]Bundesministerium der Finanzen, "Das Generationenkapital: für eine moderne Rente," BMF.de . Les banques traditionnelles font face à des défis persistants pour combler leurs lacunes en matière d'ergonomie, ce qui continue de renforcer l'avantage concurrentiel des acteurs nativement numériques. En Allemagne, le vieillissement de la population devrait constituer un moteur clé de transformation au sein du marché du courtage électronique. L'évolution de leurs préférences devrait influencer de manière significative les standards de conception des plateformes, établissant de nouveaux référentiels sectoriels. Cette tendance démographique est également susceptible d'affecter les stratégies de marché, contraignant les prestataires de services à innover et à s'adapter pour répondre aux exigences évolutives de ce segment de consommateurs en pleine croissance.

L'initiative de proportionnalité de la BaFin réduit les coûts de conformité pour les petits courtiers

La BaFin adapte désormais l'intensité de sa surveillance à la taille des établissements, réduisant les obligations de reporting pour environ 950 petites institutions, ce qui diminue les charges fixes de conformité. Cet allègement permet aux startups de consacrer leurs ressources à l'innovation produit plutôt qu'aux contraintes réglementaires. Cette mesure s'inscrit dans les orientations du Comité de Bâle en matière de proportionnalité et encourage l'émergence d'un vivier dynamique de courtiers spécialisés[2]Comité de Bâle, "Proportionnalité dans la réglementation et la supervision bancaires," bis.org . Les principaux acteurs du marché continuent de se conformer à des normes prudentielles strictes, créant un cadre stratifié qui devrait favoriser les futures tendances de consolidation. Cette approche stratégique renforce la diversité concurrentielle au sein du marché tout en favorisant une croissance et un développement durables dans le secteur du courtage électronique en Allemagne.

La réforme des retraites introduit un pilier d'investissement en fonds actions

Le programme Generationenkapital consacre 200 milliards EUR à des investissements sur les marchés de capitaux d'ici le milieu des années 2030, en complément du système de retraite par répartition allemand[3]BaFin, "DORA : le compte à rebours a commencé," bafin.de . Upvest, en collaboration avec d'autres parties prenantes, promeut l'adoption d'un modèle de compte de garde conçu pour affecter les cotisations directement à des portefeuilles d'investissement diversifiés. Les sociétés de courtage proposant un large éventail d'ETF, des structures de frais compétitives et un accompagnement pédagogique complet sont bien positionnées pour capitaliser sur cette évolution. Si le calendrier d'implémentation étendu indique que les flux entrants augmenteront progressivement, la réforme établit la détention d'actions comme composante fondamentale de la planification retraite. Cette initiative devrait élargir le marché adressable pour les courtiers électroniques en Allemagne, créant de nouvelles opportunités de croissance et de pénétration du marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Interdiction européenne du paiement pour flux d'ordres | -1.8% | À l'échelle de l'UE, avec un accent sur l'Allemagne | Court terme (≤ 2 ans) |

| Incidents cybernétiques et pannes de plateformes | -0.6% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Montée de l'aversion au risque chez les particuliers | -0.4% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Pénurie de talents en informatique et cloud | -0.7% | Pôles technologiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'interdiction européenne du paiement pour flux d'ordres rétrécit les sources de revenus

À partir de 2026, les courtiers sur le marché du courtage électronique allemand feront face à la suppression du paiement pour flux d'ordres (PFOF) en tant que source de revenus, lequel a historiquement soutenu les modèles de trading sans commission. Ce changement réglementaire incite les entreprises à explorer des stratégies alternatives pour compenser l'impact financier. Par exemple, Scalable Capital a lancé sa propre plateforme d'échange, illustrant une approche proactive pour regagner les flux de revenus perdus. Ces initiatives reflètent une tendance plus large au sein du secteur vers l'innovation et l'adaptation en réponse aux évolutions réglementaires. Cependant, les teneurs de marché ont exprimé des inquiétudes quant au fait que les plateformes d'échange intégrées pourraient reproduire les conflits d'intérêts précédemment associés au PFOF, attirant potentiellement une surveillance réglementaire plus stricte. Ce développement met en évidence l'urgence croissante pour les courtiers de diversifier leurs modèles de revenus afin de maintenir leur compétitivité et d'assurer leur stabilité financière à long terme dans un environnement de marché de plus en plus réglementé.

Incidents cybernétiques et pannes de plateformes déclenchant un contrôle réglementaire

La panne de Trade Republic en avril 2025 a suscité plus de 7 000 plaintes et a incité la BaFin à renforcer les normes de disponibilité des plateformes[4]The Munich Eye, "Trade Republic connaît des perturbations de service en plein repli des marchés," themunicheye.com . À partir de 2025, le règlement sur la résilience opérationnelle numérique (DORA) imposera des exigences strictes en matière de contrôle des technologies de l'information et de la communication (TIC), entraînant une augmentation notable des coûts de conformité. Cette évolution réglementaire devrait exercer une pression significative sur les petites sociétés de courtage, qui pourraient éprouver des difficultés à gérer ces charges financières et opérationnelles supplémentaires. En 2023, la BaFin a signalé que 7,12 millions d'utilisateurs avaient été affectés par des incidents liés aux services de paiement, soulignant la vulnérabilité du secteur aux risques opérationnels. La mise en place de cadres de gouvernance renforcés devrait favoriser les entreprises dotées d'une infrastructure technologique robuste et de solides réserves de capital, les positionnant ainsi pour naviguer plus efficacement dans les changements réglementaires et maintenir un avantage concurrentiel sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'investisseur : la prédominance des particuliers fait évoluer le marché

Les investisseurs particuliers détenaient 73,98 % de la taille du marché du courtage électronique allemand en 2025, les plateformes numériques ayant supprimé les barrières liées aux coûts et aux connaissances. Ce segment devrait progresser à un TCAC de 16,05 % jusqu'en 2031, soutenu par l'investissement fractionné et une conception mobile intuitive qui encourage la participation des primo-investisseurs. Les utilisateurs plus jeunes effectuent davantage de transactions et adoptent un éventail plus large de produits, notamment les cryptomonnaies et les produits dérivés, par rapport aux clients institutionnels. Les courtiers répondent à leurs besoins avec des interfaces gamifiées et du contenu pédagogique en temps réel, bien que les régulateurs scrutent d'éventuelles manipulations comportementales. Le segment institutionnel reste stable, tirant parti du courtage électronique pour une exécution rentable et l'accès à des classes d'actifs alternatifs en dehors du courtage principal traditionnel. Les règles de meilleure exécution de MiFID II favorisent la diversification des plateformes, assurant la pertinence continue des courtiers électroniques.

L'évolution de la dynamique de croissance des particuliers entraîne un changement stratégique dans le développement des produits, avec un accent accru sur l'intégration de fonctionnalités de micro-investissement et de plans ETF récurrents conçus pour accommoder des contributions mensuelles régulières et plus modestes. Parallèlement, les clients institutionnels manifestent une demande croissante pour des capacités sophistiquées, notamment des mécanismes avancés d'acheminement des ordres, des outils d'analyse complets et l'accès à des pools de liquidité exclusifs. Ces exigences favorisent la création de niveaux de service premium adaptés aux besoins complexes des participants institutionnels. Bien que les volumes de transactions institutionnelles soient relativement faibles, leurs flux contribuent de manière significative à améliorer la profondeur du marché et à stabiliser les spreads acheteur-vendeur, améliorant ainsi l'efficacité et la qualité globales du marché. Par ailleurs, les cadres réglementaires visant à protéger les investisseurs particuliers exercent une influence considérable sur la conception des plateformes, notamment dans les domaines des pratiques de divulgation et des protocoles de gestion des risques. Ces considérations réglementaires façonnent les décisions architecturales qui répondent aux exigences distinctes des segments de clientèle particuliers et institutionnels.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par services proposés : les modèles à escompte reconfigurent l'économie du secteur

Les courtiers à escompte ont capté 60,10 % de la taille du marché du courtage électronique allemand en 2025, les investisseurs s'étant orientés vers une exécution autonome à faibles frais. La tarification sans commission fait désormais face à des pressions sur sa durabilité liées à l'interdiction du PFOF, incitant à une diversification via des offres groupées d'abonnements, des revenus d'intérêts et des plateformes d'échange propriétaires. Les API de courtage intégré affichent la croissance la plus rapide, avec un TCAC de 17,85 %, permettant aux fintechs et aux marques non financières d'intégrer des modules de trading clés en main sans avoir à construire une infrastructure. Les courtiers à service complet conservent une niche auprès des clients aisés qui accordent de la valeur aux conseils et aux stratégies spécialisées, mais doivent défendre leurs marges face aux challengers numériques.

Lemon.markets représente un exemple éminent de la tendance du courtage en tant que service, fournissant une infrastructure de trading agréée par la BaFin aux partenaires qui mettent l'accent sur l'amélioration de l'expérience utilisateur et l'optimisation des canaux de distribution. Les plateformes de courtage à escompte, telles que Scalable Capital, répondent au défi de la compression des marges en internalisant le flux d'ordres via EIX, leur permettant de conserver les revenus de spread précédemment alloués à des plateformes d'échange externes. Pendant ce temps, les courtiers à service complet diversifient leurs offres en intégrant des services à valeur ajoutée tels que l'optimisation fiscale, la planification successorale et les stratégies d'investissement alternatif pour justifier leurs structures tarifaires et rester compétitifs. Cette fragmentation croissante des services au sein du marché du courtage électronique allemand stimule un plus grand choix pour les clients et favorise un degré d'innovation plus élevé dans l'ensemble du secteur.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par mode d'exploitation : ancrage national face à une croissance transfrontalière

Les courtiers nationaux contrôlaient 82,65 % des parts du marché du courtage électronique allemand en 2025, reflétant la confiance des investisseurs envers la supervision locale et le traitement fiscal. Les applications à exploitation étrangère, cependant, se développent à un TCAC de 13,95 % dans le sillage du passeport européen et d'offres de produits différenciées telles que les cryptomonnaies et les portefeuilles thématiques. Les clients allemands apprécient le support en langue maternelle et des relevés fiscaux clairs, donnant aux acteurs nationaux établis un avantage en termes de facilité d'utilisation. Pourtant, des plateformes comme Kraken étendent leur portée via des partenariats avec des dépositaires agréés par la BaFin, réduisant l'écart en matière d'expérience.

Les sociétés de courtage nationales capitalisent sur leurs relations établies avec les banques et leur capacité à intégrer les systèmes de paiement locaux, optimisant ainsi le processus d'intégration des clients. D'un autre côté, les acteurs étrangers se différencient souvent en excellant dans des segments de marché spécialisés ou en tirant parti d'avantages de coûts issus d'économies d'échelle sur plusieurs marchés. Les exigences réglementaires imposées par la BaFin, notamment la nécessité d'une présence locale substantielle et le respect de normes strictes de protection des investisseurs, créent des barrières de conformité significatives. Ces réglementations découragent les concurrents opportunistes tout en favorisant les opérateurs engagés à long terme sur le marché. Par conséquent, le paysage concurrentiel évolue vers un équilibre stratégique, caractérisé par des acteurs nationaux robustes maintenant leur leadership sur le marché et des challengers internationaux agiles introduisant une dynamique concurrentielle.

Analyse géographique

L'Allemagne de l'Ouest a généré 28,05 % des revenus de 2025 en raison de la concentration de la richesse autour de Francfort, Düsseldorf et Munich. Les banques établies, les pôles fintech et les viviers de talents approfondis soutiennent une demande sophistiquée de services sur les marchés de capitaux. Néanmoins, la saturation des plateformes et une concurrence intense plafonnent les taux de croissance, poussant les courtiers à chercher des utilisateurs supplémentaires ailleurs. Le TCAC de 6,20 % de l'Allemagne de l'Est jusqu'en 2031 souligne son potentiel à mesure que la pénétration des smartphones et les programmes d'inclusion financière font progresser l'investissement numérique. Le faible engagement historique avec les banques traditionnelles signifie moins de frictions de transition vers les services basés sur application.

L'Allemagne du Nord et l'Allemagne du Sud présentent des opportunités diverses façonnées respectivement par la richesse du commerce maritime et l'aisance des pôles technologiques. Les centres universitaires d'Allemagne centrale génèrent des cohortes technophiles qui ancrent une adoption régulière. Le régime réglementaire uniforme de la BaFin garantit des protections cohérentes des investisseurs à l'échelle nationale, permettant aux plateformes de déployer des fonctionnalités efficacement dans toutes les régions. À mesure que les écarts d'infrastructure numérique se comblent, les différences régionales en matière de taux d'adoption devraient se réduire, intégrant davantage le marché du courtage électronique allemand.

Paysage concurrentiel

Les cinq premiers courtiers contrôlent une part significative des actifs en conservation, créant un domaine concentré mais dynamique. Trade Republic compte plus de 10 millions d'utilisateurs et 156,2 milliards USD (150 milliards EUR) d'actifs, tirant parti d'une licence bancaire complète pour regrouper paiements, épargne et investissements. FlatexDEGIRO suit avec 2,96 millions de clients et 67,28 milliards USD (64,6 milliards EUR) d'actifs en conservation via une stratégie double marque ciblant les chercheurs de valeur et les traders actifs. Scalable Capital s'appuie sur sa plateforme d'échange propriétaire, EIX, comme différenciateur stratégique, se positionnant pour s'adapter efficacement à l'évolution du paysage de marché dans l'ère post-paiement pour flux d'ordres (PFOF). Cette approche souligne l'engagement de l'entreprise envers l'innovation et sa détermination à faire face aux évolutions réglementaires et opérationnelles au sein du secteur des services financiers.

Les acteurs émergents tels que lemon.markets poursuivent des opportunités de courtage en tant que service, permettant aux marques non financières d'intégrer le trading sans charges directes de licence. Les banques traditionnelles comme MaxBlue de Deutsche Bank et DKB rénovent leurs interfaces et réduisent leurs frais pour protéger leurs parts, mais les systèmes hérités entravent leur agilité. L'interdiction du PFOF par l'UE est le principal catalyseur du changement stratégique, redistribuant les économies vers les courtiers capables d'internaliser l'exécution ou de monétiser les liquidités et les services d'abonnement. La résilience opérationnelle est passée au premier plan après que la panne de Trade Republic a attiré l'attention de la BaFin, faisant de la robustesse informatique un différenciateur crucial. Les pénuries de talents et la hausse des coûts de conformité favorisent davantage les acteurs établis bien capitalisés, mais les règles de proportionnalité préservent un espace pour les spécialistes de niche qui s'adressent aux segments sous-desservis.

Leaders du secteur du courtage électronique en Allemagne

Trade Republic GmbH

flatexDEGIRO AG

Scalable Capital Broker GmbH

finanzen.net ZERO (Gratisbroker AG)

Smartbroker Plus (wallstreet:online)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Scalable Capital a étendu sa stratégie de liquidités à rendement élevé en dehors de l'Allemagne en proposant aux nouveaux clients autrichiens un taux d'intérêt de 3 % sur les soldes de liquidités de courtage, renforçant ainsi la diversification des revenus basée sur les dépôts.

- Juin 2025 : Scalable Capital a levé 161,4 millions USD (155 millions EUR) lors de son plus important tour de financement à ce jour, affectant les fonds à l'expansion de la plateforme européenne, aux comptes pour enfants et à l'accès aux ELTIF en capital-investissement.

- Mai 2024 : Kraken s'est associé à DLT Finance, agréé par la BaFin, pour déployer des services de courtage en cryptomonnaies en Allemagne, élargissant ainsi l'infrastructure de conformité localisée.

- Mars 2024 : Lemon.markets a obtenu l'agrément de société d'investissement de la BaFin et a lancé sa plateforme de courtage en tant que service en collaboration avec BNP Paribas et Deutsche Bank.

Portée du rapport sur le marché du courtage électronique en Allemagne

Le courtage électronique permet aux utilisateurs d'acheter et de vendre des actions par voie électronique et d'obtenir des informations à l'aide d'un site web. Le rapport sur le marché du courtage électronique allemand fournit une évaluation complète du marché comprenant la segmentation du marché, les catégories de produits, les tendances actuelles du marché, les évolutions de la dynamique du marché et les opportunités de croissance. Le marché du courtage électronique en Allemagne est segmenté par type d'investisseur (particuliers et institutionnels) et par type de propriété du courtier (local et étranger). Le rapport propose les tailles de marché et les prévisions en valeur (USD) pour tous les segments susmentionnés.

| Particuliers |

| Institutionnels |

| Courtiers à service complet |

| Courtiers à escompte |

| National |

| Étranger |

| Allemagne du Nord |

| Allemagne du Sud |

| Allemagne de l'Est |

| Allemagne de l'Ouest |

| Allemagne centrale |

| Par type d'investisseur | Particuliers |

| Institutionnels | |

| Par services proposés | Courtiers à service complet |

| Courtiers à escompte | |

| Par mode d'exploitation | National |

| Étranger | |

| Par région | Allemagne du Nord |

| Allemagne du Sud | |

| Allemagne de l'Est | |

| Allemagne de l'Ouest | |

| Allemagne centrale |

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché du courtage électronique allemand ?

La taille du marché du courtage électronique allemand s'établit à 1,06 milliard USD en 2026 et devrait atteindre 1,41 milliard USD d'ici 2031.

Quel TCAC est attendu pour les plateformes de courtage électronique allemandes jusqu'en 2031 ?

Les revenus globaux du secteur devraient progresser à un TCAC de 5,95 % entre 2026 et 2031.

Quel groupe de clients génère le plus grand volume de transactions sur les applications de trading allemandes ?

Les investisseurs particuliers représentent 73,98 % de l'activité du marché et connaissent la croissance la plus rapide grâce aux plateformes axées sur le mobile et à l'investissement fractionné.

Comment l'interdiction européenne du PFOF affectera-t-elle les courtiers allemands ?

À partir de 2026, les courtiers devront remplacer les revenus issus du PFOF, ce qui les pousse vers la tarification par abonnement, les plateformes propriétaires et des taux d'intérêt plus élevés sur les soldes de liquidités.

Quelle région d'Allemagne connaît la croissance la plus rapide en matière d'adoption du courtage électronique ?

L'Allemagne de l'Est affiche la dynamique la plus forte, avec un TCAC de 6,20 % jusqu'en 2031, à mesure que l'infrastructure numérique et l'utilisation des smartphones progressent.

Qui sont les principaux acteurs du courtage électronique allemand ?

Trade Republic, flatexDEGIRO et Scalable Capital dominent, contrôlant collectivement une part significative des actifs en conservation.

Dernière mise à jour de la page le: