Taille et part du marché de l'assurance animaux de compagnie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.59 Milliards de dollars |

| Taille du Marché (2031) | 29.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.23% CAGR |

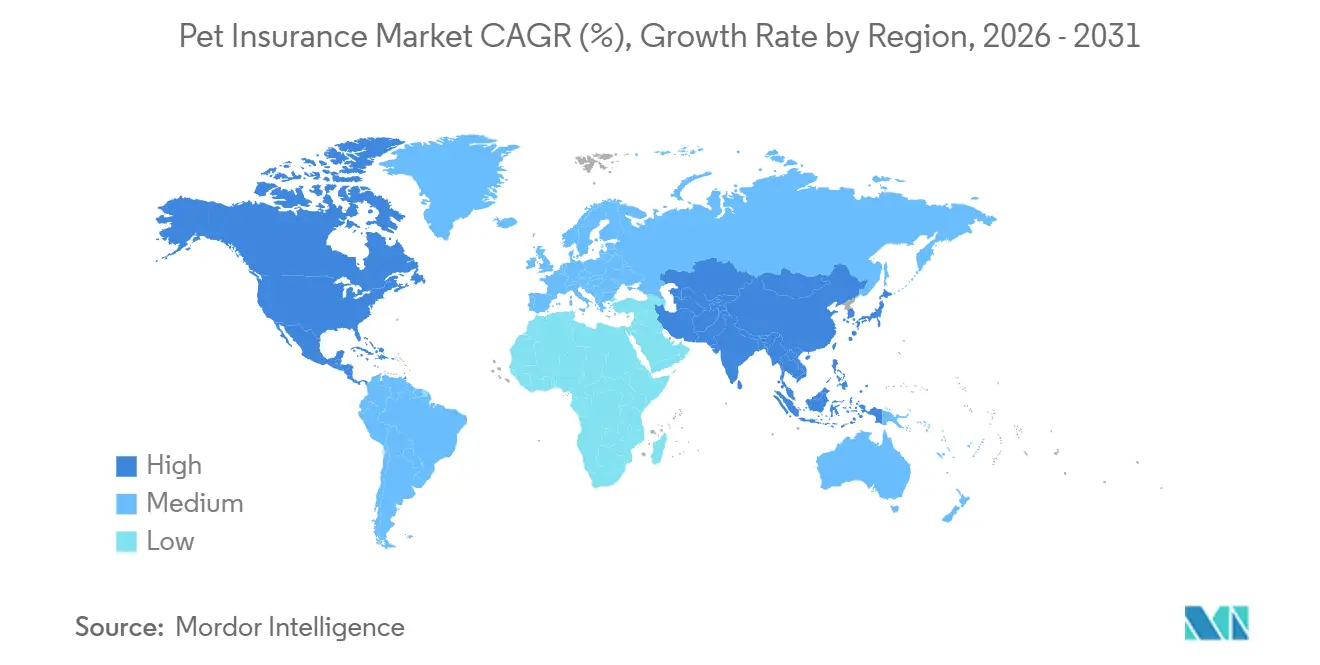

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assurance animaux de compagnie par Mordor Intelligence

La taille du Marché de l'Assurance pour Animaux de Compagnie en termes de valeur des primes devrait s'étendre de 15,81 milliards USD en 2025 et 17,59 milliards USD en 2026 à 29,94 milliards USD d'ici 2031, enregistrant un CAGR de 11,23 % entre 2026 et 2031.

Le taux de pénétration diverge considérablement selon les marchés : la Suède affiche une couverture quasi universelle pour les chiens, tandis que les États-Unis restent dans les chiffres très bas pour les animaux de compagnie, mais l'écart entre l'inflation des coûts vétérinaires et l'inflation générale maintient la demande résiliente, les propriétaires cherchant à établir un budget prévisible pour les soins. Les propriétaires d'animaux consacrent une grande part de leur budget aux soins vétérinaires, mais la sensibilité aux coûts conduit certains à reporter ou à éviter les visites. Cela crée des opportunités pour l'assurance animaux de compagnie, car de nombreux animaux restent non assurés et les propriétaires cherchent des moyens de gérer les dépenses imprévues. Les services vétérinaires représentent environ 32 % des dépenses des ménages pour les animaux de compagnie, et la hausse des coûts influence l'utilisation des soins et l'engagement en matière de soins préventifs[1]Veterinary Analytics, "Résumé du secteur vétérinaire : 12-18 octobre 2025," Vetsource Veterinary Analytics, veterinaryanalytics.com. La distribution intégrée au point de soins et aux caisses de vente au détail réduit les frictions en présentant des offres de couverture lors de moments à forte intention, tandis que les avantages sociaux volontaires parrainés par les employeurs élargissent l'accès sans alourdir les budgets de prestations. Les assureurs et les insurtechs déploient l'automatisation pour comprimer les cycles de souscription et de règlement des sinistres, les grands modèles de langage et le traitement direct réduisant les frais de gestion des sinistres et améliorant l'expérience client à grande échelle.

Points clés du rapport

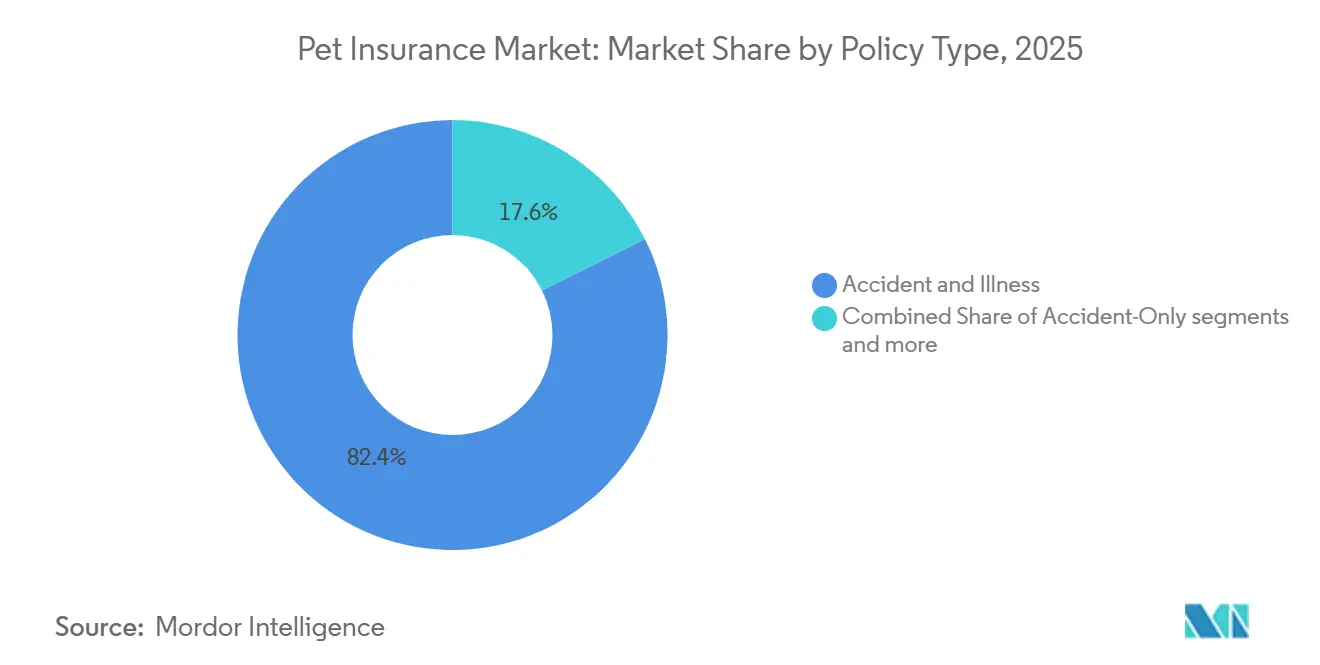

- Par type de police, les accidents et maladies ont dominé avec 82,36 % de la part du marché de l'assurance animaux de compagnie en 2025, tandis que les compléments bien-être et soins préventifs devraient se développer à un CAGR de 15,39 % jusqu'en 2031.

- Par type d'animal, les chiens ont capturé 74,82 % de la part du marché de l'assurance animaux de compagnie en 2025, et les autres animaux de compagnie ont enregistré la dynamique la plus rapide avec un CAGR de 13,95 % projeté jusqu'en 2031 ; les chiens restent l'ancre du marché de l'assurance animaux de compagnie.

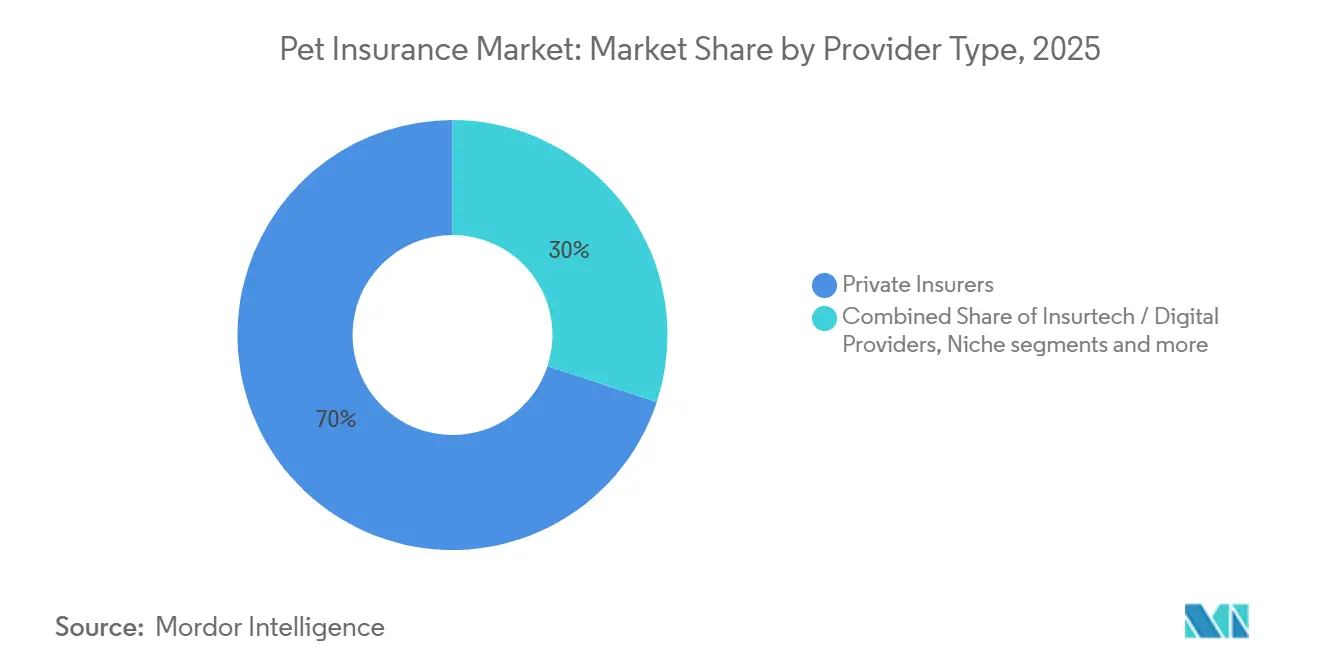

- Par type de fournisseur, les assureurs traditionnels détenaient 69,96 % de la part de marché en 2025, tandis que les fournisseurs insurtech et numériques devraient croître à un CAGR de 16,45 % jusqu'en 2031.

- Par canal de vente, le modèle intermédiaire représentait 48,66 % de la part du marché de l'assurance animaux de compagnie en 2025, et les modèles intégrés devraient se développer à un CAGR de 18,66 % jusqu'en 2031.

- Par zone géographique, l'Europe détenait 45,23 % de la part du marché de l'assurance animaux de compagnie en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 14,89 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de l'assurance pour animaux de compagnie*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de l'adoption d'animaux de compagnie et humanisation des animaux | +3.2% | Mondial, concentré en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Escalade des coûts vétérinaires dépassant l'IPC | +2.8% | Mondial, aigu aux États-Unis, au Royaume-Uni et en Australie | Court terme (≤ 2 ans) |

| Déploiement de la loi modèle NAIC et avancées réglementaires | +1.1% | États-Unis, répercussions au Canada | Long terme (≥ 4 ans) |

| Assurance intégrée dans les écosystèmes de soins pour animaux de compagnie | +2.4% | L'Europe est en tête, accélération en Amérique du Nord, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Programmes d'avantages sociaux pour animaux de compagnie parrainés par les employeurs | +1.3% | Amérique du Nord, début en Europe occidentale | Moyen terme (2-4 ans) |

| Souscription dynamique pilotée par l'IA et automatisation des sinistres en temps réel | +1.5% | Marchés développés dotés d'une infrastructure cloud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'adoption d'animaux de compagnie et tendance à l'humanisation des animaux

La possession d'animaux de compagnie aux États-Unis reste élevée et continue de progresser en 2026, avec environ 94 millions de ménages possédant au moins un animal de compagnie, les jeunes ménages adoptant des chiens et des chats à un rythme plus rapide et maintenant des dépenses par animal plus élevées que les cohortes plus âgées. La population de chiens a atteint environ 87,3 millions et la population de chats environ 76,3 millions en 2025, reflétant à la fois la croissance et le rétrécissement de l'écart entre les espèces. Les propriétaires d'animaux traitent de plus en plus leurs animaux comme des membres de la famille, dépensant en moyenne 1 700 USD par ménage annuellement pour les dépenses liées aux animaux de compagnie, les services vétérinaires représentant environ 32 % de ces dépenses [2]PetfoodIndustry, "Graphique : Les chats et les chiens mènent la croissance de la possession d'animaux de compagnie aux États-Unis 2023-2025," petfoodindustry.com. Cet état d'esprit favorise la priorité accordée aux aliments premium, aux soins préventifs et aux interventions spécialisées en temps opportun, soutenant une utilisation vétérinaire constante même lorsque les budgets se resserrent, ce qui préserve la demande de couverture d'assurance qui plafonne l'exposition aux factures imprévues et lisse les flux de trésorerie tout au long de la vie d'un animal. Bien que l'adoption de l'assurance aux États-Unis soit encore en retard par rapport au sentiment, des gains réguliers en matière de sensibilisation et de parcours d'achat numérique réduisent l'écart avec les marchés européens plus matures. Les enseignements du Japon démontrent en outre qu'un taux de pénétration plus élevé et des options de règlement direct pratiques peuvent accélérer l'adoption lorsque les propriétaires perçoivent une valeur claire au point de soins.

Escalade des coûts vétérinaires dépassant l'IPC

Les prix vétérinaires ont augmenté plus rapidement que l'inflation générale, exerçant une pression sur les budgets des ménages et intensifiant la nécessité de gérer la volatilité des factures médicales pour les animaux de compagnie. Les cabinets font face à l'inflation salariale et à des coûts plus élevés pour les diagnostics avancés, ce qui fait monter les barèmes tarifaires dans les grandes chaînes et les cliniques indépendantes. Il en résulte une baisse mesurable des visites de bien-être de routine dans certains segments, les propriétaires reportant les soins, couplée à une hausse des épisodes d'urgence qui entraînent des coûts plus élevés et créent du stress pour les ménages non assurés. Les assureurs absorbent ces pressions par la tarification et la conception des produits, tandis que les ménages à liquidités limitées signalent une anxiété croissante face aux factures imprévues et une difficulté croissante à faire face aux dépenses liées aux animaux de compagnie. Certains assureurs ont ajusté leurs portefeuilles pour traiter les segments à coûts élevés et rééquilibrer l'exposition au risque, ce qui aligne la souscription sur les tendances de coûts observées à mesure que les services vétérinaires augmentent leur part des dépenses totales pour animaux de compagnie.

Déploiement de la loi modèle NAIC et avancées réglementaires

La loi modèle sur l'assurance animaux de compagnie fournit des définitions standardisées et des informations aux consommateurs aux États-Unis, notamment des précisions sur les conditions préexistantes, les délais de carence et les programmes de bien-être. D'ici 2025, plusieurs États ont adopté des lois similaires, réduisant la variabilité entre les juridictions et encourageant les assureurs à rationaliser les conditions des polices selon un modèle plus facile à comprendre et à comparer pour les consommateurs. Les principales garanties pour les consommateurs comprennent une période d'examen libre définie, des règles pour les délais de carence et des obligations pour les assureurs de fournir des preuves lors de l'application des exclusions, qui soutiennent collectivement la confiance et la fidélisation des polices[3]NAIC, "Loi modèle sur l'assurance animaux de compagnie," Association nationale des commissaires aux assurances, content.naic.org. Les premiers adoptants qui alignent leur produit et leurs informations sur le modèle ont constaté des avantages durables en matière de fidélisation, car la transparence réduit la fréquence des litiges de couverture. Les cadres réglementaires standardisés facilitent également l'interopérabilité des données et l'analyse comparative, ce qui renforce les outils actuariels et accélère l'itération pour les nouvelles fonctionnalités de produits.

Assurance intégrée dans les écosystèmes de soins pour animaux de compagnie

La distribution intégrée intègre l'inscription dans les flux de travail de la vente au détail, du commerce électronique et des cabinets vétérinaires, ce qui améliore la conversion en présentant la couverture lorsque les décisions de santé sont au premier plan. Les détaillants et les réseaux de cliniques qui contrôlent des points de contact fréquents peuvent regrouper la couverture dans des abonnements de services et des expériences de caisse, faisant de l'inscription une étape simple et opportune plutôt qu'une tâche distincte. Le modèle aligne les incitations pour maintenir les animaux en meilleure santé et réduire les frictions dans les sinistres grâce à des connexions directes avec les prestataires de soins et les services de pharmacie. Les assureurs privilégient ces intégrations car elles réduisent les coûts d'acquisition des clients et étendent la portée des canaux au-delà des ventes intermédiées traditionnelles. Les stratégies intégrées complètent également les offres de sinistres axées sur le mobile et de télémédecine, créant une expérience unifiée de l'inscription au remboursement.

Analyse de l'impact des freins sur le marché de l'assurance pour animaux de compagnie*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte inflation des primes par rapport au revenu disponible | -2.1% | Marchés émergents, segments à revenus faibles dans les marchés développés | Court terme (≤ 2 ans) |

| Absence de codification unifiée des procédures vétérinaires à l'échelle mondiale | -0.7% | Mondial, aigu dans les marchés sans adoption de DSE | Long terme (≥ 4 ans) |

| Ajustements de polices des assureurs pour les ratios sinistres défavorables par race | -1.3% | Marchés développés avec des données de souscription matures | Moyen terme (2-4 ans) |

| Faible sensibilisation et barrières culturelles dans les marchés émergents | -1.5% | Asie-Pacifique hors Japon, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte inflation des primes par rapport au revenu disponible

Les ajustements de primes répondent à la hausse des coûts vétérinaires, et certains consommateurs font face à des contraintes d'accessibilité qui entraînent des lapses de polices et des décisions de soins retardées. Certains assureurs ont divulgué des augmentations de prix pour suivre la gravité des sinistres, tout en surveillant la fidélisation et la qualité des nouvelles affaires pour éviter une sélection adverse qui érode les pools de risques. L'élasticité de la demande apparaît dans les segments à revenus faibles lorsque les propriétaires rationalisent les visites de bien-être, ce qui peut à son tour augmenter les épisodes d'urgence et aggraver les résultats de santé pour les animaux non assurés. Les ménages signalent un stress financier plus élevé lié aux soins des animaux de compagnie, notamment des soldes portés pour les factures vétérinaires et des contraintes qui limitent la capacité à payer régulièrement les primes. Les assureurs continuent d'affiner la conception des produits et les remises pour atténuer l'impact sur les segments sensibles aux prix tout en préservant l'étendue de la couverture sur le marché de l'assurance animaux de compagnie.

Absence de codification unifiée des procédures vétérinaires à l'échelle mondiale

L'automatisation des sinistres et la sophistication de la tarification dépendent de données cliniques structurées, mais la médecine vétérinaire s'appuie souvent sur des notes en texte libre et des descripteurs hétérogènes qui résistent à l'agrégation. L'absence de normes de codification largement adoptées complique l'analyse comparative des résultats, l'estimation des coûts par condition et le calibrage des franchises pour refléter le risque par race et par âge selon les géographies. Les intégrations avec les logiciels de cabinet et les laboratoires restent fragmentées, ajoutant des coûts et des délais aux pipelines de données des assureurs qui soutiennent le règlement des sinistres et l'analyse des risques. Sans codes cohérents et interopérabilité, les assureurs se rabattent sur la révision manuelle et des hypothèses de tarification conservatrices qui peuvent nuire à la compétitivité. Les marchés qui avancent dans l'adoption des dossiers de santé électroniques et des taxonomies communes permettront une meilleure automatisation, des tarifications plus équitables et des sinistres plus rapides sur le marché de l'assurance animaux de compagnie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'assurance pour animaux de compagnie

Par type de police :

les plans complets stimulent l'adoption, les compléments bien-être renforcent la fidélisationLes accidents et maladies ont dominé avec 82,36 % de la part du marché de l'assurance animaux de compagnie en 2025, tandis que les compléments bien-être et soins préventifs devraient se développer à un CAGR de 15,39 % jusqu'en 2031. La couverture accidents et maladies représentait la plus grande part par type de police en 2025, reflétant la préférence des propriétaires pour une protection étendue contre les blessures et les maladies, et les compléments bien-être et soins préventifs devraient connaître la croissance la plus rapide jusqu'en 2031, à mesure que les soins de routine sont regroupés avec la couverture catastrophique. Ce schéma favorise une meilleure fidélisation, car le remboursement des examens et des vaccins maintient des points de contact fréquents et normalise le dépôt de demandes d'indemnisation au cours de l'année de police. La séparation claire entre les assurances et les plans bien-être dans le cadre des réformes du modèle américain améliore la transparence et évite toute confusion lorsque les clients comparent des produits aux noms similaires mais aux couvertures différentes. Le secteur de l'assurance animaux de compagnie bénéficie lorsque les avenants bien-être augmentent la valeur perçue des primes mensuelles, en particulier pour les jeunes animaux qui déposent des demandes de remboursement de routine même si les incidents majeurs sont rares dans les premières années. À mesure que les canaux de distribution intégrés en commerce de détail et en clinique se développent, l'intégration du bien-être au moment de l'achat ou de l'admission augmente le taux de conversion sur le marché de l'assurance animaux de compagnie en alignant la protection financière sur les besoins de soins immédiats.

Les polices accidents uniquement restent une niche pour les propriétaires sensibles aux prix et les animaux plus âgés qui ne remplissent plus les conditions pour une souscription complète, mais la dynamique réside dans les offres combinées accidents et maladies avec compléments bien-être qui répondent à la fois aux besoins préventifs et imprévus. Les liens directs avec les systèmes d'information vétérinaires raccourcissent les cycles de remboursement et améliorent la satisfaction des clients, ce qui à son tour augmente les taux de renouvellement pour les plans qui offrent une valeur visible à chaque visite. Les assureurs affinent également les franchises et les plafonds annuels pour mieux correspondre aux dépenses prévues selon l'âge et la race, rendant les offres de base plus compétitives au moment de la comparaison. Les partenariats intégrés avec les grands détaillants et les cliniques offrent une échelle marketing et des environnements de confiance pour la vente incitative vers des options enrichies en bien-être, où l'engagement est plus élevé et les résiliations sont moins fréquentes. Avec ces tendances, le secteur de l'assurance animaux de compagnie continue de passer de polices catastrophiques autonomes vers des propositions de santé et de bien-être intégrées qui renforcent la valeur à vie pour les clients et les assureurs.

Par type d'animal :

les chiens ancrent les revenus, les animaux exotiques ouvrent des niches cibléesLes chiens ont capturé 74,82 % de la part du marché de l'assurance animaux de compagnie en 2025, et les autres animaux de compagnie ont enregistré la dynamique la plus rapide avec un CAGR de 13,95 % projeté jusqu'en 2031. Les chiens représentent la majorité des animaux assurés et des revenus de polices en 2025 et restent le principal axe de conception des produits compte tenu de leur complexité clinique plus élevée et de leurs primes par police plus importantes par rapport aux chats. La pénétration féline est en hausse à mesure que la possession de chats augmente parmi les ménages urbains plus jeunes, bien que l'économie par police diffère en raison d'une fréquence de visites et d'une gravité des sinistres plus faibles. Les animaux exotiques et autres animaux de compagnie devraient se développer à partir d'une base plus petite, à mesure que certains assureurs étendent leur souscription aux espèces aviaires et aux petits mammifères, ce qui nécessite des connaissances cliniques spécialisées et un langage de couverture adapté. Le secteur de l'assurance animaux de compagnie connaît une croissance régulière des polices canines, les risques spécifiques aux races façonnant les grilles tarifaires et les propriétaires accordant la priorité à une protection complète pour les affections orthopédiques et héréditaires. Au fil du temps, de meilleures données sur les maladies chroniques félines et les risques liés au mode de vie en intérieur permettront une segmentation et une communication plus précises qui augmenteront le taux d'adoption parmi les propriétaires de chats.

Les portefeuilles à dominante canine ont tendance à se développer plus rapidement, et les investissements dans l'automatisation des sinistres et le paiement direct en clinique peuvent réduire les frictions et améliorer les indicateurs de satisfaction pour les propriétaires de chiens et de chats. L'éducation sur les produits reste importante pour les animaux exotiques, car les caractéristiques de couverture doivent refléter les conditions spécifiques à chaque espèce, et la souscription doit tenir compte de profils de morbidité différents. Le marché de l'assurance animaux de compagnie répond à ces dynamiques en ajustant la distribution, le contenu et les configurateurs de plans pour correspondre aux attentes et aux budgets de chaque segment de propriétaires. Les partenariats avec des cliniques spécialisées et des associations dans le domaine des animaux exotiques peuvent améliorer la crédibilité des produits et accélérer l'adoption parmi les passionnés qui connaissent bien les besoins de soins de leur espèce. À mesure que les données sur les résultats inter-espèces s'améliorent, les assureurs peuvent affiner les avantages et les niveaux de prix qui alignent le risque et la valeur pour les chiens, les chats et les autres animaux de compagnie sur le marché de l'assurance animaux de compagnie.

Par type de fournisseur :

les assureurs traditionnels sont en tête, les acteurs numériques se développent grâce à l'automatisationLes assureurs traditionnels détenaient 69,96 % de la part de marché de l'assurance animaux de compagnie en 2025, tandis que les fournisseurs insurtech et numériques devraient croître à un TCAC de 16,45 % jusqu'en 2031. Les assureurs traditionnels détiennent la plus grande part par type de fournisseur en 2025 grâce à la notoriété de la marque, à la capacité de vente croisée multi-branches et aux opérations de conformité établies dans toutes les juridictions. Les fournisseurs insurtech et numériques croissent plus rapidement car les modèles d'IA compriment les frais de gestion des sinistres et permettent une souscription rapide des polices sans souscription manuelle pour les risques standard. Les fournisseurs à pile complète qui intègrent le paiement direct aux cliniques offrent de la valeur grâce à un règlement immédiat, ce qui renforce la fidélisation en supprimant le fardeau du remboursement pour les propriétaires. À mesure que le règlement automatisé se développe, les leaders appliquent des modèles hybrides avec intervention humaine pour traiter les sinistres complexes et les fraudes suspectées tout en accordant des décisions instantanées sur les soumissions de routine. Ces avantages opérationnels, associés à des partenariats de distribution intégrés, permettent aux acteurs numériques de capter les jeunes démographies sur le marché de l'assurance animaux de compagnie.

Les fournisseurs traditionnels continuent de moderniser leurs systèmes de base et de rechercher des partenariats pour correspondre à la vitesse et à l'expérience utilisateur des nouveaux entrants, notamment des intégrations aux caisses de vente au détail et aux accueils des cabinets vétérinaires. Ils tirent également parti de la capacité de souscription et de la gestion des risques pour offrir des options d'avantages plus larges et des limites pour les procédures à coûts élevés, ce qui aide à fidéliser les clients de longue date. Le secteur de l'assurance animaux de compagnie converge vers des approches combinant le meilleur des deux mondes, les acteurs établis achetant ou s'associant avec des insurtechs et les challengers numériques ajoutant de la profondeur en matière de conformité et de relations de réassurance. Dans cet environnement, les avantages d'échelle proviennent des données, de l'automatisation, de la portée de distribution et de la capacité à se connecter aux systèmes de cabinet pour un paiement rapide sur le marché de l'assurance animaux de compagnie. À mesure que la croissance se poursuit, les deux cohortes affinent la gouvernance des produits pour s'aligner sur les normes évolutives de la loi modèle américaine et les attentes des consommateurs.

Par canal de vente :

la distribution intégrée dépasse les modèles intermédiésLe modèle intermédiaire représentait 48,66 % de la part de marché de l'assurance animaux de compagnie en 2025, et les modèles intégrés devraient se développer à un TCAC de 18,66 % jusqu'en 2031. Les canaux intermédiés représentent encore la plus grande part en 2025, bien que leur croissance décélère à mesure que la distribution numérique et intégrée absorbe davantage de l'expansion incrémentale. Les partenariats intégrés dans la vente au détail, le commerce électronique et les cliniques vétérinaires améliorent la conversion en présentant des offres lors des flux d'adoption, d'achat et de rendez-vous lorsque la volonté de s'inscrire est élevée. Les sites web directs aux consommateurs et les agrégateurs continuent d'orienter les acheteurs informés, mais les effets de conversion les plus puissants proviennent désormais des expériences de caisse et de point de soins. Les employeurs ajoutent un canal complémentaire en permettant la déduction sur salaire et l'inscription simplifiée, qui s'intègre aux plateformes d'avantages sociaux comme option volontaire pour les employés. À mesure que ces canaux arrivent à maturité, le marché de l'assurance animaux de compagnie constate une baisse des coûts d'acquisition et une fidélisation plus élevée, où la distribution contrôle un engagement fréquent avec le parcours de soins des animaux de compagnie.

Les intermédiaires continuent de servir les cas complexes et de réaliser des ventes croisées dans les lignes personnelles multi-branches, tandis que les partenaires intégrés négocient des partages de revenus qui alignent les incitations sur les renouvellements à long terme plutôt que sur les commissions ponctuelles. Les intégrations dans les logiciels de cabinet vétérinaire et les points de vente au détail réduisent les frictions pour les devis et l'inscription, ce qui augmente les taux d'attachement pour les plans améliorés par le bien-être. Le marché de l'assurance animaux de compagnie bénéficie de la diversité des canaux qui rencontre les propriétaires là où ils recherchent, achètent et reçoivent des soins, augmentant ainsi l'accessibilité et la commodité. Au fil du temps, les canaux intégrés et employeurs devraient représenter une plus grande part des primes incrémentielles à mesure que le placement des produits devient une caractéristique standard de l'écosystème de soins pour animaux de compagnie. Ce changement soutient l'expansion à long terme du marché de l'assurance animaux de compagnie en alignant la distribution sur les interactions à forte intention.

Analyse géographique

Marché européen de l'assurance pour animaux de compagnie

L'Europe occupe la première position régionale avec une part de 45,23 % en 2025, portée par une culture d'achat d'assurance de longue date, des niveaux de base élevés en matière de coûts vétérinaires et une familiarité constante des consommateurs avec les processus de remboursement et les avantages des contrats. Le Royaume-Uni maintient un taux de pénétration élevé, les factures vétérinaires et les conditions de police standardisées rendant la couverture pertinente pour les ménages, tandis que la participation historiquement élevée de la Suède reflète une norme culturelle autour de la possession responsable incluant la protection financière. La clarté des produits s'est améliorée sur les principaux marchés européens parallèlement aux initiatives de protection des consommateurs, ce qui aide les propriétaires à comparer les niveaux de remboursement et les exclusions lors du choix d'un contrat. Les partenariats intégrés au sein des réseaux de distribution et des cliniques renforcent les taux d'adhésion au moment de l'achat et lors des flux de rendez-vous, et soutiennent la migration continue depuis les modèles intermédiés. Avec une sensibilisation accrue et des cadres réglementaires stables, l'Europe reste l'ancre du marché de l'assurance pour animaux de compagnie, tandis que de nouveaux canaux élargissent la portée vers des segments sous-pénétrés.

Marché de l'assurance pour animaux de compagnie en Amérique du Nord

L'Amérique du Nord se classe au deuxième rang en termes de chiffre d'affaires et continue de croître à mesure que la sensibilisation progresse et que l'expérience produit devient plus rapide et plus simple grâce aux déclarations de sinistres numériques et au paiement direct auprès de certains prestataires. Les primes émises ont progressé en 2025 grâce à une hausse des souscriptions et à une normalisation des primes par rapport aux coûts vétérinaires, bien que le taux de pénétration varie fortement selon les États et la densité urbaine. L'adoption de la loi modèle dans plusieurs États améliore la clarté concernant les conditions préexistantes, les délais de carence et les programmes de bien-être, ce qui réduit les frictions lors du renouvellement et soutient la fidélisation. Les canaux employeurs ajoutent de l'élan en rendant la déduction sur salaire disponible pour la couverture volontaire, tandis que les partenaires de distribution et les cliniques intègrent directement les devis dans les flux de point de vente et de prise de rendez-vous. Le marché de l'assurance pour animaux de compagnie en Amérique du Nord bénéficie des avancées opérationnelles telles que la liquidation instantanée des sinistres et les modèles hybrides d'intelligence artificielle et humaine pour le traitement des sinistres, qui réduisent les délais de règlement et améliorent la satisfaction des clients.

Marché de l'assurance pour animaux de compagnie en Asie-Pacifique

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR projeté de 14,89 % jusqu'en 2031, soutenu par l'urbanisation, la hausse des revenus disponibles et une distribution axée sur le numérique qui abaisse les barrières à la souscription. L'infrastructure de règlement direct du Japon et l'innovation en matière de bien-être créent un modèle de référence en termes de commodité et de résultats préventifs que d'autres marchés cherchent à reproduire à mesure que la pénétration augmente. L'Australie, les villes de premier rang en Chine et certains marchés d'Asie du Sud-Est s'appuient sur des comportements natifs du mobile et des écosystèmes numériques intégrés pour introduire la couverture à grande échelle. À mesure que l'adoption des dossiers médicaux électroniques et la standardisation des données de sinistres progressent, la précision de la souscription augmentera et permettra des offres plus personnalisées par race et par âge dans toute la région. Ensemble, ces évolutions renforcent le rôle de l'Asie-Pacifique en tant que moteur de croissance mondial du marché de l'assurance pour animaux de compagnie, tandis que l'Europe ancre le chiffre d'affaires total et que l'Amérique du Nord progresse grâce à une meilleure sensibilisation et à une expérience produit améliorée.

Paysage concurrentiel

Le marché mondial de l'assurance animaux de compagnie est fragmenté, mais les leaders régionaux ont établi des avantages durables grâce à des réseaux de distribution, à l'automatisation et à des soins intégrés qui réduisent les frictions pour les assurés. La concurrence se concentre de plus en plus sur les partenariats intégrés, présentant des options de couverture lors du passage en caisse ou des visites vétérinaires pour capter les consommateurs aux moments clés de décision. Le traitement des sinistres par l'IA permet aux soumissions de routine d'être réglées rapidement, tandis que les programmes de bien-être aident à maintenir l'engagement et la fidélisation tout au long de la vie d'un animal. Les infrastructures de règlement direct sur les marchés matures illustrent comment la commodité opérationnelle peut devenir un avantage concurrentiel durable lorsque les propriétaires n'attendent plus le remboursement. Les assureurs disposant de grands réseaux de données structurées bénéficient d'itérations plus rapides en matière de souscription et de développement de produits, tandis qu'une transparence améliorée selon les normes évolutives renforce la confiance et soutient la fidélité des clients.

Les entreprises leaders démontrent des stratégies diverses pour développer et améliorer l'efficacité sur le marché. Les systèmes de paiement en temps réel qui règlent les factures à la caisse améliorent la satisfaction des cliniques et encouragent des taux de renouvellement élevés. Les plateformes de sinistres pilotées par l'IA réduisent les coûts administratifs en acheminant les cas complexes vers des experts humains et en payant instantanément les sinistres de routine. Les produits complémentaires intégrés dans les canaux employeurs ou de vente au détail offrent des voies supplémentaires pour atteindre les propriétaires d'animaux, en tirant parti des réseaux existants pour améliorer la conversion. En combinant l'accès aux canaux, l'automatisation et l'intégration des services, ces stratégies aident le marché à croître tout en améliorant l'expérience globale des assurés.

L'innovation en matière de prévention et de gestion des coûts continue de façonner le paysage du marché. Les programmes qui vont au-delà du remboursement vers l'orchestration des services de santé associent le règlement direct à l'analyse préventive pour anticiper les risques et guider les propriétaires. Les initiatives d'achats groupés pour les fournitures vétérinaires et les produits pharmaceutiques visent à ralentir l'escalade des coûts, soutenant des primes plus stables dans le temps. Les solutions de sinistres numériques et de télémédecine complètent les soins en personne, améliorant l'efficacité et aidant au triage avant la visite. Dans toutes les régions, les leaders du marché alignent les produits, la technologie et les partenariats pour créer des expériences plus simples, plus rapides et plus claires, stimulant finalement une adoption et une fidélisation plus élevées.

Leaders du secteur de l'assurance animaux de compagnie

Trupanion Inc.

Nationwide (VPI)

Healthy Paws Pet Insurance LLC

Lemonade Inc.

Agria Djurförsäkring AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'assurance pour animaux de compagnie

- Trupanion Inc.

- Nationwide (VPI)

- Anicom Holdings Inc.

- Embrace Pet Insurance Agency LLC

- Figo Pet Insurance LLC

- Hartville Group (ASPCA)

- Healthy Paws Pet Insurance LLC

- Lemonade Inc.

- ManyPets Ltd.

- Agria Djurförsäkring AB

- RSA Group (MORE THAN)

- Petplan (Fetch)

- Pets Best Insurance Services LLC

- MetLife Pet Insurance (PetFirst)

- Dotsure.co.za

- Oneplan (South Africa)

- PetSure (Australia)

- iPet Insurance (Japan)

- Chewy / Trupanion Pet-Partner Plans

- Pumpkin Pet Insurance (Zoetis)

Développements récents du secteur sur le marché de l'assurance pour animaux de compagnie

- Janvier 2026 : Costco a annoncé qu'il proposera une assurance animaux de compagnie à ses membres via un partenariat avec Figo à partir de 2026, sans restriction d'âge ou de race pour l'inscription, rendant la couverture plus accessible aux animaux plus âgés et offrant des plans personnalisables avec des remises pour les membres.

- Décembre 2025 : Adoro Pet Insurance Services LLC a lancé son offre d'assurance animaux de compagnie dans 28 États des États-Unis, entrant sur le marché en expansion de l'assurance animaux de compagnie avec une couverture accidents et maladies conçue pour inclure des services clés et un traitement plus rapide des sinistres.

- Juin 2025 : Combined Insurance, une société du groupe Chubb, a ajouté l'assurance animaux de compagnie Healthy Paws à son portefeuille d'avantages complémentaires pour les employeurs et les particuliers, élargissant l'accès en milieu de travail avec des sinistres numériques et des options d'avantages illimités.

- Mai 2025 : Tokio Marine Well Design a lancé un service d'achats groupés pour les produits pharmaceutiques vétérinaires et les articles connexes afin d'aider les cliniques à réduire les coûts d'approvisionnement et la charge administrative grâce à un système centralisé.

Marché de l'assurance animaux de compagnie Portée du rapport et méthodologie de recherche

Définitions du marché et périmètre de couverture

Nous définissons le marché de l'assurance animaux de compagnie comme l'ensemble des primes émises générées par les assureurs privés ou mutuels pour des polices qui remboursent les frais vétérinaires liés aux accidents, aux maladies et aux compléments bien-être pour les animaux de compagnie, principalement les chiens et les chats, dans 17 grands pays évalués par nos analystes. Les polices regroupées avec les avantages sociaux des employés sont incluses car les primes sont toujours souscrites et tarifées par animal.

Exclusion du périmètre : les couvertures pour le bétail et les avenants à micro-bénéfices intégrés dans les assurances habitation, les cartes de crédit ou les produits d'assurance voyage ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de police

- Accidents et maladies

- Accidents uniquement

- Compléments bien-être / soins préventifs

- Autres

- Par type d'animal

- Chien

- Chat

- Autres animaux de compagnie (oiseaux, animaux exotiques, équidés, etc.)

- Par type de fournisseur

- Traditionnel (assureurs privés / mutuels / coopératifs)

- Fournisseurs insurtech / numériques

- Niche (régimes liés à l'État / régimes publics / autres)

- Par canal de vente

- Direct au consommateur

- Intermédiaire

- Intégré

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Pérou

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques (Suède, Norvège, Danemark, Finlande)

- Benelux (Belgique, Pays-Bas et Luxembourg)

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons mené des entretiens structurés et de courtes enquêtes auprès de responsables de souscription, de fondateurs d'insurtech, de vétérinaires praticiens et de réseaux de courtiers en Amérique du Nord, en Europe et en Asie-Pacifique. Ces discussions ont permis de clarifier les variations moyennes de primes, les délais d'approbation des sinistres et le taux d'attrition des clients, nous permettant d'ajuster les hypothèses secondaires avant le dimensionnement final.

Recherche documentaire

Notre équipe a commencé par des statistiques de premier rang accessibles au public, telles que les comptages d'animaux assurés de la NAPHIA, l'indice des prix de l'Association vétérinaire médicale américaine, les dépenses des ménages en soins pour animaux d'Eurostat et les données de change de l'OCDE, qui ancrent les données de prévalence, de dépenses et de tarification. Nous les avons complétées par des données commerciales gouvernementales sur les médicaments vétérinaires, des dossiers de ratio de sinistres actuariels standard et des informations provenant d'organisations professionnelles telles que la Fédération européenne de l'alimentation pour animaux de compagnie qui suivent les populations canines et félines. Pour affiner l'intensité concurrentielle et les trajectoires de primes, nous avons analysé les rapports annuels 10-K et les présentations aux investisseurs des assureurs via D&B Hoovers, consulté les dossiers réglementaires citant la loi modèle sur l'assurance animaux de compagnie de la NAIC, et exploité les communiqués de presse contenus dans Dow Jones Factiva. Des blogs sectoriels supplémentaires, des résumés de brevets via Questel et des articles de revues vétérinaires ont aidé à identifier les facteurs de coûts émergents. La liste ci-dessus est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

Notre modèle commence par une reconstruction descendante du pool de primes : stock d'animaux de compagnie × taux de pénétration de l'assurance × prime annuelle moyenne. Les résultats sont recoupés par des agrégations ascendantes sélectives d'assureurs et des prix de vente moyens échantillonnés multipliés par le volume de polices, afin que les distorsions inhabituelles puissent être réconciliées rapidement. Les variables clés comprennent l'inflation des coûts vétérinaires, les taux d'adoption de nouveaux animaux, la croissance du revenu disponible, l'adoption réglementaire du cadre de la NAIC et l'expansion de la part des canaux numériques.

Pour les projections, nous alimentons la série historique dans une régression multivariée avec une superposition ARIMA, laissant l'élasticité des primes à l'inflation des coûts vétérinaires et au PIB par habitant piloter les fourchettes de scénarios. Lorsque les divulgations des assureurs sont fragmentaires, nous interpolons en utilisant les moyennes des pairs et revalidons par rapport aux fourchettes issues des entretiens.

Validation des données et cycle de mise à jour

Nous effectuons des contrôles de variance en plusieurs étapes, une révision entre pairs et des signalements d'anomalies ; les résultats qui s'écartent au-delà de la tolérance acceptée nous renvoient vers les répondants. Les modèles sont actualisés tous les 12 mois, et un analyste réexécute les facteurs critiques avant chaque livraison client.

Pourquoi la base de référence de Mordor Intelligence sur l'assurance animaux de compagnie mérite la confiance des parties prenantes

Les estimations publiées divergent souvent parce que chaque cabinet choisit des zones géographiques, des niveaux de couverture et des cadences de prévision différents, laissant les dirigeants incertains quant au chiffre auquel se fier. Notre étude montre clairement ces écarts et les explique en langage clair.

Les principaux facteurs d'écart comprennent l'inclusion par Mordor Intelligence des avenants bien-être, notre base de change cohérente en 2024 et le fait que nous rapportons la première année complète de prévision (2025) plutôt que la dernière année historique, tandis que d'autres éditeurs peuvent exclure les remises multi-animaux ou s'arrêter à la couverture accidents uniquement.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 15,81 milliards USD (2025) | Mordor Intelligence | - |

| 18,61 milliards USD (2024) | Cabinet de conseil mondial A | Exclut les compléments bien-être, utilise les taux de change de 2023 |

| 14,35 milliards USD (2025) | Cabinet de conseil mondial B | Omet les polices employeurs intégrées, suppose un indice de coûts vétérinaires plus faible |

| 10,10 milliards USD (2023) | Association professionnelle A | Rapporte uniquement les primes historiques, sans ajustement prospectif pour l'inflation |

Pris ensemble, la comparaison montre que les choix de périmètre rigoureux de Mordor Intelligence, la base de l'année en cours et l'ensemble de variables transparent fournissent un référentiel équilibré et reproductible sur lequel les décideurs peuvent s'appuyer en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché de l'assurance animaux de compagnie ?

La taille du marché mondial de l'assurance animaux de compagnie est de 17,59 milliards USD en 2026 et devrait atteindre 29,94 milliards USD d'ici 2031 à un CAGR de 11,23 %, soutenu par la hausse du nombre de propriétaires d'animaux, la distribution intégrée et la gestion des sinistres assistée par l'IA.

Quelles régions sont en tête et lesquelles connaissent la croissance la plus rapide ?

L'Europe détient la plus grande part avec 45,23 % en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR projeté de 14,89 % jusqu'en 2031, en raison de l'urbanisation et de la distribution axée sur le numérique.

Quels types de polices sont les plus populaires auprès des propriétaires d'animaux ?

Les plans Accidents et Maladies représentent la plus grande part, et les compléments Bien-être et Soins préventifs connaissent la croissance la plus rapide, car les propriétaires combinent les soins courants avec une couverture catastrophique pour améliorer la valeur et la fidélisation.

Quelles sont les principales forces qui stimulent l'adoption en 2026 ?

L'adoption est portée par l'humanisation des animaux de compagnie, l'inflation des coûts vétérinaires dépassant l'IPC, la standardisation des conditions des polices aux États-Unis dans le cadre de la loi modèle de la NAIC, la distribution intégrée en commerce de détail et en milieu vétérinaire, ainsi que la souscription et la gestion des sinistres assistées par l'IA.

Comment la distribution évolue-t-elle selon les canaux ?

Les canaux intermédiés détiennent toujours la plus grande part, mais la distribution intégrée en commerce de détail et en milieu vétérinaire ainsi que les avantages sociaux volontaires pris en charge par l'employeur connaissent une croissance plus rapide, à mesure que l'inscription s'intègre dans les flux de passage en caisse et de prise de rendez-vous.

Quel rôle joue l'automatisation dans la gestion des sinistres et la tarification ?

Les modèles d'IA automatisent l'extraction et le règlement des sinistres courants, réduisent les frais de gestion des sinistres et améliorent les délais de paiement, tandis que les approches hybrides avec supervision humaine se concentrent sur les cas complexes et la fraude.

Dernière mise à jour de la page le: