Taille et part de marché du financement du commerce

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 83.42 Milliards de dollars |

| Taille du Marché (2031) | 98.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

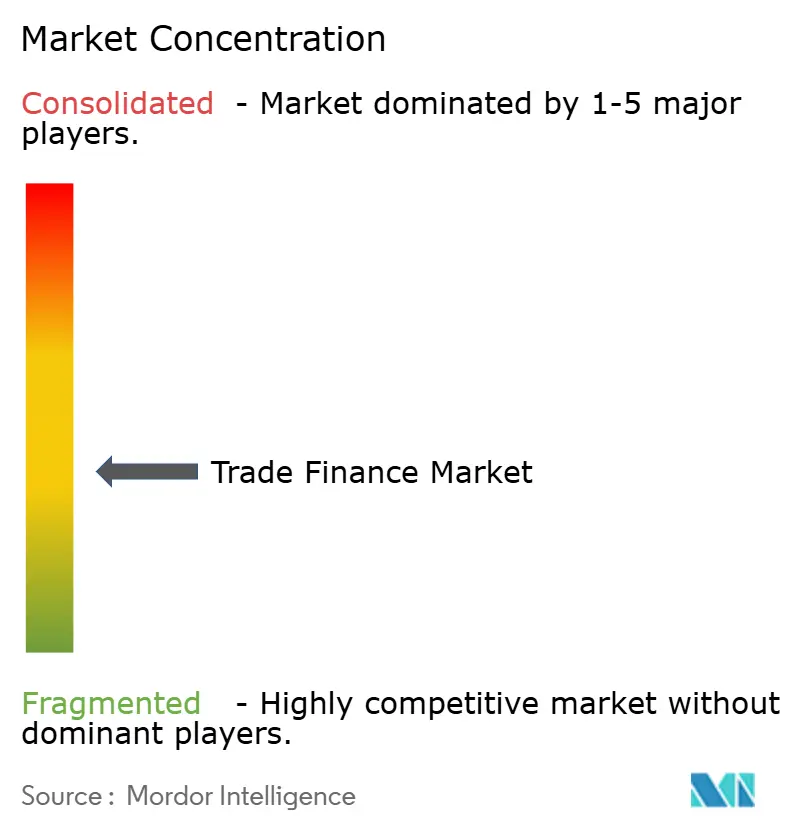

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du financement du commerce par Mordor Intelligence

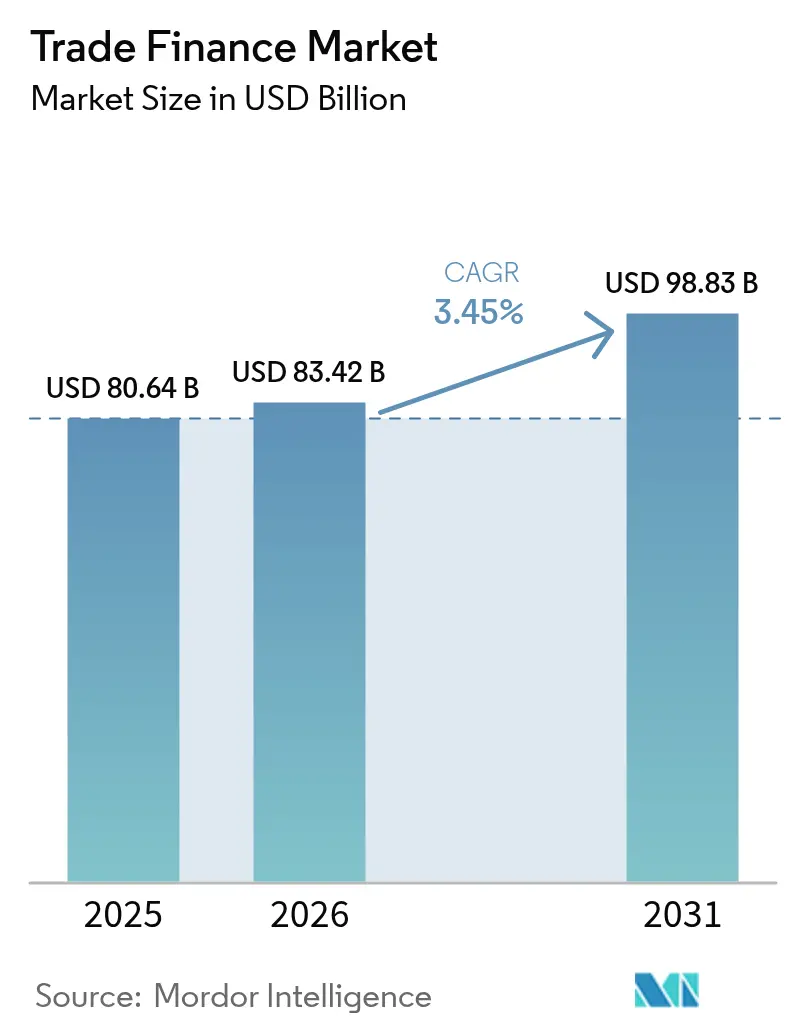

La taille du marché du financement du commerce en 2026 est estimée à 83,42 milliards USD, en progression par rapport à la valeur de 2025 de 80,64 milliards USD, avec des projections pour 2031 indiquant 98,83 milliards USD, croissant à un TCAC de 3,45 % sur la période 2026-2031.

La demande sur le marché du financement du commerce se réoriente vers des solutions numériques en compte ouvert, même si les lettres de crédit demeurent indispensables dans les corridors à risque élevé. La modernisation réglementaire à travers la Loi type sur les documents transférables électroniques (MLETR) et l'adoption croissante de la chaîne de blocs réduisent les frictions documentaires et élargissent l'appétit des investisseurs pour les instruments adossés aux créances. L'écart non résolu de 2 500 milliards USD dans le financement du commerce des PME continue de peser sur les banques et d'alimenter l'innovation fintech. Les points chauds géopolitiques redirigent simultanément les flux commerciaux et intensifient les dépenses de conformité liées aux contrôles de lutte contre le blanchiment d'argent (LBA).

Principaux enseignements du rapport

- Par type de produit, les instruments documentaires ont dominé avec 65,72 % de la part de marché du financement du commerce en 2025, tandis que les produits non documentaires devraient croître à un TCAC de 4,39 % jusqu'en 2031.

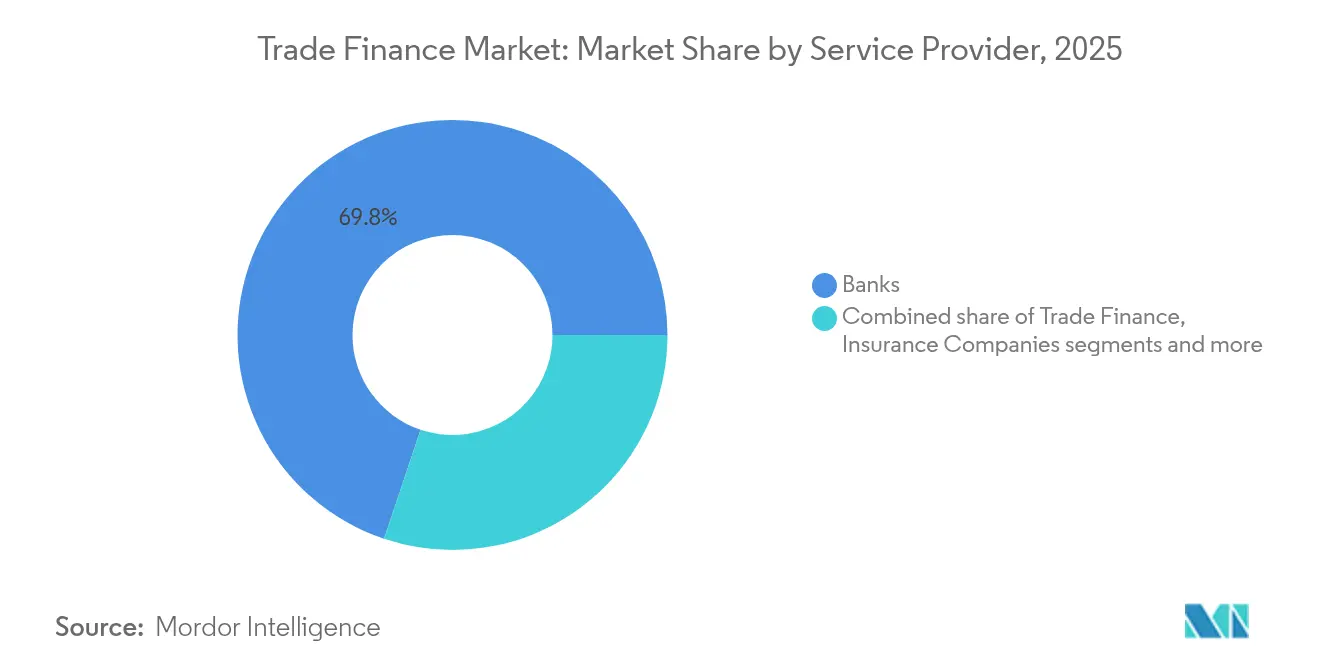

- Par prestataire de services, les banques ont détenu 69,84 % de la part de revenus de la taille du marché du financement du commerce en 2025, tandis que les plateformes fintech progressent à un TCAC de 4,75 % jusqu'en 2031.

- Par application, les transactions internationales ont représenté 61,35 % de la taille du marché du financement du commerce en 2025, et le segment domestique devrait progresser à un TCAC de 5,61 % jusqu'en 2031.

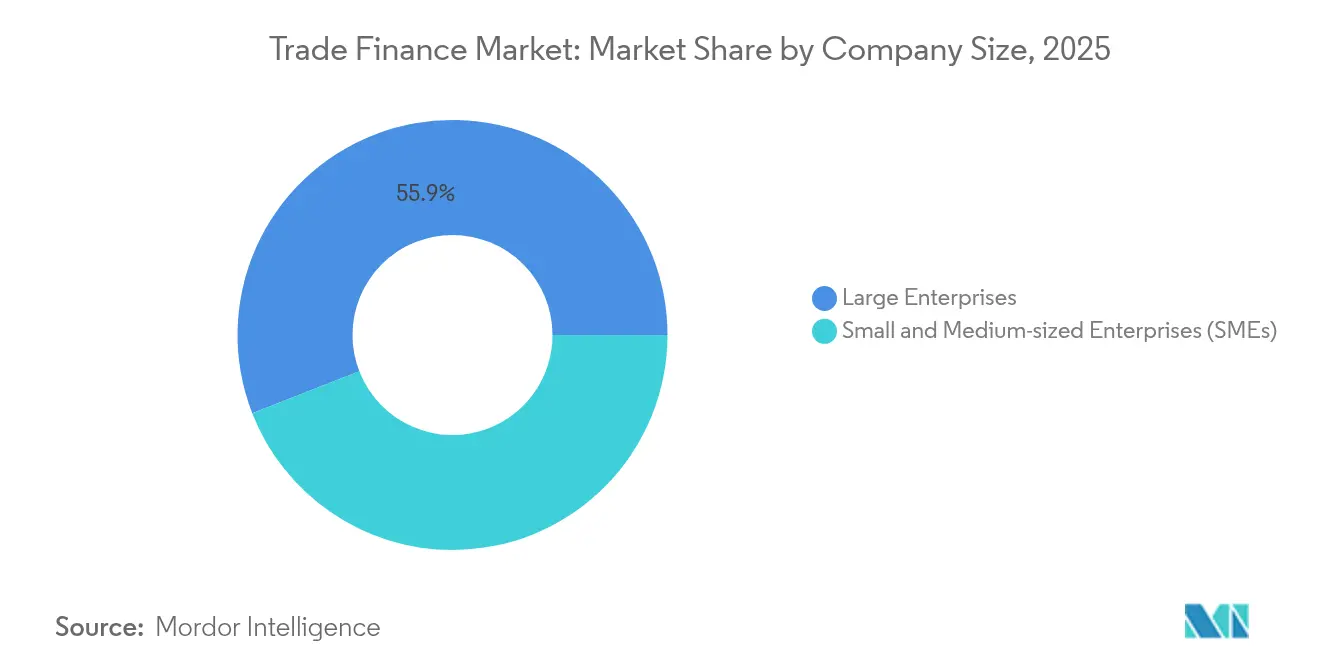

- Par taille d'entreprise, les grandes entreprises représentaient 55,92 % de la part de marché du financement du commerce en 2025 ; les PME devraient afficher le TCAC le plus rapide de 4,05 % d'ici 2031.

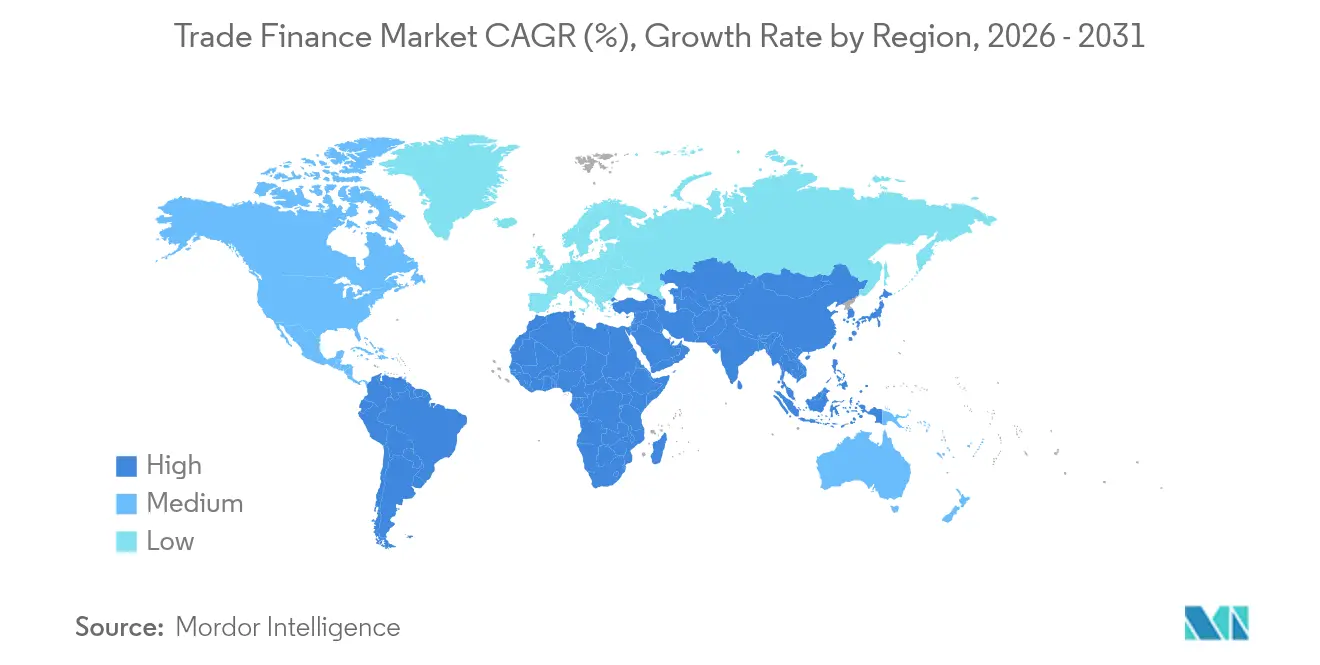

- Par géographie, l'Asie-Pacifique était en tête avec 38,12 % de la part de marché du financement du commerce en 2025 et est en passe d'atteindre un TCAC de 5,68 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du financement du commerce

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Numérisation du commerce et adoption de la chaîne de blocs | +1.2% | Mondial, avec l'Asie-Pacifique et l'Europe en tête | Moyen terme (2 à 4 ans) |

| Expansion du commerce électronique transfrontalier B2B | +0.8% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Hausse des volumes du commerce mondial de marchandises | +0.6% | Mondial, avec les marchés émergents comme moteur de croissance | Long terme (≥ 4 ans) |

| Titrisation des créances commerciales sur les marchés des capitaux | +0.4% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Reconnaissance juridique des documents commerciaux électroniques | +0.5% | Royaume-Uni, Singapour, adoption progressive de l'UE | Moyen terme (2 à 4 ans) |

| Programmes de fonds de roulement par paiements B2B intégrés et cartes virtuelles | +0.3% | Amérique du Nord et Europe, expansion mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Numérisation du commerce et adoption de la chaîne de blocs

Le réseau de chaîne de blocs en production de Contour réduit désormais les cycles d'approbation des lettres de crédit de 10 jours à moins de 24 heures, prouvant que les registres distribués génèrent des économies de processus tangibles. En septembre 2025, SWIFT a dévoilé un prototype de registre de chaîne de blocs enregistrant des données de règlement en temps réel pour plus de 11 000 institutions dans le monde[1]SWIFT, "SWIFT Dévoile une Plateforme Basée sur la Chaîne de Blocs pour les Paiements 24h/24," swift.com. La tokenisation élargit les réserves de garanties, permettant aux banques de refinancer les créances commerciales sur les marchés des capitaux et de libérer des liquidités secondaires. Malgré ces avantages, de multiples plateformes en circuit fermé créent des « îles numériques », contraignant les entreprises à financer d'importants budgets d'intégration pour la connectivité multi-réseaux. Les boîtes à outils d'interopérabilité et les normes de données communes deviennent donc des prérequis pour une mise à l'échelle à l'échelle du réseau[2]HSBC Holdings, "Pilote de Dépôts Tokenisés," hsbc.com.

Expansion du commerce électronique transfrontalier

Les volumes de paiements transfrontaliers B2B devraient atteindre 56 000 milliards USD d'ici 2030 à un TCAC de 5,6 %, reflétant une hausse des achats sur les places de marché. Des détaillants tels que Walmart Business intègrent directement les conditions de crédit TreviPay dans les parcours de paiement, réduisant les délais d'intégration pour les fournisseurs sans lignes bancaires traditionnelles. Les structures en compte ouvert remplacent de plus en plus l'encaissement documentaire à mesure que les acheteurs exploitent la visibilité des données pour gérer le risque de paiement. Pour les banques, cette évolution exige des plateformes centrées sur les API capables de diffuser des décisions de crédit dans les flux de travail du commerce électronique en temps réel. Il en résulte un modèle de service mixte où le crédit, les paiements et la réconciliation convergent sur un canal numérique unique.

Hausse des volumes du commerce mondial de marchandises

Malgré les sanctions et les détournements d'expéditions, le fret maritime mondial a atteint un niveau record en 2024, les taux de fret ayant doublé après que le trafic du canal de Suez a chuté de 60 % en raison des risques liés à la mer Rouge. Les économies connectrices telles que le Vietnam et le Mexique ont enregistré des hausses d'exportations alors que les multinationales diversifiaient leurs sites d'approvisionnement pour couvrir l'incertitude géopolitique. Les stratégies d'inventaire au cas par cas prolongent désormais les teneurs de financement, stimulant la demande de financement de la chaîne d'approvisionnement qui amortit les flux de trésorerie des fournisseurs. Les banques associent l'assurance-crédit commerciale à l'escompte de créances pour maintenir des expositions légères au bilan tout en soutenant la croissance du chiffre d'affaires. À mesure que les volumes mondiaux augmentent, davantage de contreparties se qualifient pour le financement, contribuant à réduire l'écart de financement du commerce, en particulier dans l'Asie émergente.

Titrisation des créances commerciales sur les marchés des capitaux

La demande institutionnelle d'actifs à courte durée et auto-liquidatifs attire les fonds de pension vers des portefeuilles commerciaux tokenisés sur des plateformes telles que Tradeteq. Les documents électroniques activés par la MLETR rendent les pools d'actifs juridiquement exécutoires et facilement auditables, érodant l'opacité historique qui décourageait les investisseurs. L'Écosystème d'investissement en financement du commerce de l'ITFA cherche à connecter les émetteurs avec les bureaux de crédit structuré, créant un canal de distribution évolutif au-delà des bilans bancaires. Les opérations pilotes réussies en 2025 ont établi des écarts de 20 à 30 points de base en dessous des titres adossés à des actifs conventionnels de même durée, signalant une acceptation croissante. L'élargissement de la base d'investisseurs amplifie la capacité globale du marché du financement du commerce et modère progressivement les prix pour les emprunteurs PME.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charges strictes de conformité LBA / KYC | -0.7% | Mondial, avec les marchés émergents les plus touchés | Court terme (≤ 2 ans) |

| Tensions commerciales géopolitiques et sanctions | -0.5% | Mondial, concentré dans les régions touchées par les conflits | Moyen terme (2 à 4 ans) |

| Réduction du réseau bancaire correspondant dans les marchés frontières | -0.4% | Marchés frontières d'Afrique, d'Amérique latine et d'Asie centrale | Long terme (≥ 4 ans) |

| Hausse des primes d'assurance-crédit commerciale | -0.3% | Mondial, avec un impact plus élevé dans les régions à haut risque | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Charges strictes de conformité LBA / KYC

Les grandes banques dépensent désormais jusqu'à 175 millions USD par an pour les révisions KYC, détournant des capitaux des activités de prêt. Le paquet LBA de l'UE lancé en juillet 2025 introduit une nouvelle agence de supervision dotée de pouvoirs d'exécution directs, relevant les seuils de documentation pour les transactions commerciales supérieures à 1 million EUR. Seulement 4 % des institutions ont automatisé les flux de travail KYC, causant des retards d'intégration qui incitent 67 % des banques à mettre fin aux relations avec les PME à risque plus élevé[3]Fenergo, "Rapport de référence sur les coûts de conformité LBA et KYC 2025," fenergo.com. Les vérifications des biens à double usage nécessitent des modèles d'IA pour analyser les nomenclatures et signaler les utilisations finales militaires, une capacité dont la plupart des systèmes hérités sont dépourvus. Les équipes de conformité doivent donc intégrer des analyses avancées ou risquer de perdre des parts au profit de concurrents nativement numériques.

Tensions commerciales géopolitiques et sanctions

Les sanctions contre la Russie, l'Iran et certaines entités chinoises ont amplifié le risque d'exposition secondaire, contraignant les banques à isoler les routes correspondantes par bloc politique. Des études publiées sur ScienceDirect observent que les économies frappées par des sanctions subissent des baisses de disponibilité du crédit plus prononcées que des volumes commerciaux, soulignant la vulnérabilité du secteur financier. Les propositions du Congrès américain prévoyant des droits de douane de 100 % sur les acheteurs de pétrole liés à des États sanctionnés renforcent davantage le contrôle de la conformité. La dérisquification a déjà entraîné une réduction de 21 % des lignes de banque correspondante vers l'Afrique subsaharienne depuis 2022. Les banques doivent donc restructurer les corridors de liquidité et déployer des plateformes régionales capables de filtrage localisé, ce qui engendre des coûts opérationnels supplémentaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination documentaire face à la perturbation numérique

Les produits documentaires ont conservé 65,72 % de la part de marché du financement du commerce en 2025, car les lettres de crédit offrent une protection contre le non-paiement vitale dans les corridors volatils. Néanmoins, les solutions non documentaires sont sur une trajectoire de TCAC de 4,39 %, portées par le commerce en compte ouvert qui favorise la rapidité et des frais réduits. La taille du marché du financement du commerce pour les structures non documentaires pourrait dépasser 36,1 milliards USD d'ici 2031 si les courbes d'adoption actuelles se maintiennent. Les lettres de crédit numérisées sur chaîne de blocs préservent les protections juridiques tout en comprimant les délais de règlement, réduisant l'écart d'efficacité avec les modèles en compte ouvert. À mesure que les entreprises gagnent en confiance dans les créances adossées à l'assurance-crédit, la dépendance aux documents devrait reculer dans les corridors commerciaux matures.

La croissance du compte ouvert est la plus forte dans les couloirs d'expédition intra-UE et intra-ALENA où les contreparties partagent des historiques commerciaux établis. Les plateformes de financement de la chaîne d'approvisionnement simplifient l'intégration de centaines de fournisseurs simultanément, une tâche impraticable dans le cadre de processus documentaires intensifs en papier. Pourtant, les importateurs opérant dans une Afrique émergente continuent d'exiger des garanties bancaires pour atténuer la volatilité des changes et l'incertitude du risque souverain. Les produits hybrides qui intègrent des données de connaissement électronique dans des contrats intelligents gagnent en adoption parmi les conglomérats logistiques en quête de visibilité en temps réel sur les marchandises. À mesure que la connectivité s'améliore, les banques recalibrent leurs structures de frais pour compenser la diminution des revenus liés au traitement des documents papier.

Par prestataire de services : les banques sous la pression des fintechs

Les banques ont contrôlé 69,84 % des revenus de 2025 sur le marché du financement du commerce, s'appuyant sur une capacité bilancielle importante pour soutenir des lettres de crédit à haute valeur dans plusieurs devises. Les acteurs fintech, cependant, captent des parts à un TCAC de 4,75 % en proposant un financement piloté par API intégré dans les plateformes de procurement et les ERP. La taille du marché du financement du commerce servie par les fintechs devrait atteindre 11,2 milliards USD d'ici 2031 si les partenariats avec les banques de premier rang maintiennent leur dynamique actuelle. Les banques proposent de plus en plus des flux de travail fintech en marque blanche, combinant capital réglementé et expérience utilisateur numérique. Les assureurs fournissent une couverture du risque de crédit qui sous-tend les expositions émises par les banques et les fintechs, renforçant la résilience du marché.

Les plateformes fintech excellent dans l'intégration des PME grâce à l'analyse de données alternatives qui réduit le temps de cycle KYC de plusieurs semaines à quelques heures. Les grandes banques investissent dans des services de dépôt activés par des jetons pour protéger leur franchise institutionnelle tout en s'alignant sur la rapidité des fintechs. Des prises de participation stratégiques — telles que la participation de Citi au tour de Série C de Fnality en 2025 — alignent la capacité bilancielle avec l'innovation de la chaîne de blocs. Cet écosystème hybride brouille les frontières concurrentielles à mesure que les banques deviennent des opérateurs de plateformes et que les fintechs louent des licences réglementaires. La convergence du secteur du financement du commerce devrait s'accélérer, renforçant les effets de réseau et élevant les barrières à l'entrée pour les nouvelles entreprises.

Par application : l'international en tête, le domestique s'accélère

L'activité transfrontalière représentait 61,35 % de la taille du marché du financement du commerce en 2025, car la documentation complexe nécessite toujours une intermédiation bancaire dans les transactions multi-juridictions. Le financement domestique se développe à un TCAC de 5,61 % à mesure que les entreprises étendent leurs programmes de financement de la chaîne d'approvisionnement aux fournisseurs locaux de rang 2 et 3. La numérisation permet aux entreprises de déployer des modules d'escompte dynamique qui récompensent le paiement anticipé, améliorant le fonds de roulement sans augmenter l'effet de levier bancaire. Les gains domestiques sont stimulés par des programmes gouvernementaux offrant des garanties subventionnées pour les achats de contenu local. À mesure que la complexité réglementaire augmente côté international, les entreprises pourraient rééquilibrer leurs portefeuilles vers des canaux domestiques moins coûteux.

Les corridors internationaux restent indispensables pour les flux de matières premières et d'équipements d'investissement, des segments qui s'appuient généralement sur des crédits structurés et des maturités plus longues. Les banques à empreinte régionale — telles que HSBC en Asie ou Santander en Amérique latine — sont bien positionnées pour arbitrer les capacités de conformité sur plusieurs sites. Le contrôle accru des biens à double usage accroît les volumes documentaires dans des secteurs sensibles comme les semi-conducteurs et les matériaux avancés. Les plateformes domestiques contournent certains de ces obstacles en ancrant les décisions de crédit sur des registres commerciaux locaux plutôt que sur des flux de données transfrontaliers. L'intersection de la rapidité des fintechs domestiques et de l'expertise des banques internationales façonne l'innovation produit sur le marché du financement du commerce.

Par taille d'entreprise : les PME stimulent la croissance malgré les barrières d'accès

Les grandes entreprises détenaient 55,92 % de la part de marché du financement du commerce en 2025, grâce à des relations de trésorerie multi-banques et de meilleures options de garantie. Les PME devraient croître à un TCAC de 4,05 % alors que les plateformes numériques réduisent les frictions d'intégration et automatisent le scoring de crédit au niveau des factures. Les prestataires de finance intégrée insèrent des plafonds de cartes virtuelles dans les places de marché de procurement, garantissant des paiements en temps réel pour les petits fournisseurs. Néanmoins, les taux de rejet des demandes de financement du commerce des PME restent supérieurs à 40 % dans les marchés frontières en raison d'états financiers limités et d'un risque de conformité perçu. Les institutions multilatérales élargissent donc leurs régimes de garantie pour attirer les prêteurs commerciaux et libérer des capacités.

Les grandes entreprises sponsorisent de plus en plus des programmes d'affacturage inversé qui dirigent les liquidités bancaires vers les PME à des taux compétitifs en s'appuyant sur le profil de crédit plus solide de l'acheteur. Dans des marchés comme l'Inde, les bourses de créances commerciales permettent aux PME de mettre aux enchères des factures auprès de plusieurs financiers, élargissant l'accès aux financements. Les jetons commerciaux activés par la chaîne de blocs pourraient démocratiser davantage l'accès en standardisant les attributs d'actifs et en facilitant l'investissement fractionné par des prêteurs non bancaires. Les banques font face à un choix stratégique : soit approfondir la pénétration des PME via les canaux numériques, soit risquer de céder du terrain aux prêteurs alternatifs. Le secteur du financement du commerce dépend donc d'une intégration numérique inclusive pour débloquer sa prochaine vague de croissance.

Par structure de financement : les produits structurés en tête, le non structuré progresse

Les produits structurés ont sécurisé 65,02 % de la part de marché du financement du commerce en 2025, car les opérations de financement de matières premières et de projets à haute valeur nécessitent des garanties en couches et des couvertures multi-devises. Le financement non structuré, principalement le financement de la chaîne d'approvisionnement et l'escompte de créances, croît à un TCAC de 5,55 % dans le sillage des mandats de facturation électronique et des flux de données en temps réel. La taille du marché du financement du commerce pour les prêts non structurés pourrait atteindre 38,5 milliards USD d'ici 2031 si l'adoption se poursuit chez les exportateurs du marché intermédiaire. Les assureurs-crédit commerciaux facilitent l'expansion en souscrivant le risque de défaillance des acheteurs, réduisant ainsi les charges en capital pour les prêteurs. Les opérations structurées restent essentielles pour les nouveaux corridors commerciaux où les parties cherchent une certitude de paiement jusqu'à ce que la confiance soit établie.

Les plateformes numériques superposent de plus en plus des données de provenance par chaîne de blocs aux produits structurés traditionnels sur le marché du financement du commerce, créant des solutions hybrides répondant à la fois aux exigences documentaires et aux demandes d'automatisation. Les banques regroupent des pools d'actifs de financement de la chaîne d'approvisionnement dans des billets tokenisés pour la distribution sur les marchés des capitaux, libérant de l'espace bilanciel. Les produits non structurés bénéficient du scoring des créances piloté par l'IA qui débloque la participation des fournisseurs de la « longue traîne ». À l'inverse, les maisons de négoce de matières premières ont toujours besoin de crédits structurés sur mesure pour naviguer dans la volatilité des prix et le risque de transport. Le paysage futur présentera probablement des produits modulaires capables de basculer entre attributs structurés et non structurés selon le contexte de la transaction.

Analyse géographique

L'Asie-Pacifique détenait 38,12 % de la part de marché du financement du commerce en 2025 et devrait enregistrer un TCAC de 5,68 % jusqu'en 2031, soutenue par la profondeur manufacturière régionale et des cadres de commerce numérique progressifs. L'adoption des documents commerciaux électroniques impulsée par la MLETR à Singapour donne aux banques la certitude juridique pour étendre les programmes de chaîne d'approvisionnement tokenisés. Le consortium TradeWaltz du Japon intègre les maisons de commerce et les assureurs sur un registre unique, démontrant l'engagement intersectoriel en faveur d'une numérisation de bout en bout. Les projets de la Ceinture et Route de la Chine maintiennent le financement lié aux infrastructures même si le contrôle géopolitique s'intensifie. Le programme d'Incitation liée à la production (PLI) de l'Inde accélère la fabrication orientée à l'exportation, élargissant la demande intérieure de crédit de pré-expédition.

L'Amérique du Nord commande un volume considérable sur le marché du financement du commerce grâce au rôle de monnaie de réserve du dollar américain et à son solide écosystème d'innovation fintech. La loi GENIUS apporte une certitude réglementaire pour le règlement en stablecoin libellé en dollars, susceptible de réduire les frais de paiement transfrontalier qui atteignent en moyenne 7 % aujourd'hui. Le Mexique s'impose comme un pôle de production délocalisée, les exportations des maquiladoras alimentant une demande supplémentaire de financement du fonds de roulement. Les banques canadiennes exploitent les données commerciales du corridor ALENA pour souscrire l'escompte de créances de façon plus compétitive que leurs homologues mondiaux. La politique monétaire restrictive de la région pourrait contraindre les prêts non garantis, mais les structures adossées à des actifs restent bien soutenues.

L'Europe fait face à un double défi : une vigilance accrue en matière de LBA et des initiatives d'autonomie stratégique dans les paiements. Un consortium de neuf banques autour d'un euro-stablecoin cherche à réduire la dépendance au dollar en introduisant un jeton conforme au MiCA pour le règlement commercial en 2026. BNP Paribas conserve le leadership du financement du commerce continental et canalise des investissements significatifs dans des programmes pilotes de chaîne de blocs. Le Brexit continue de rediriger les flux, incitant les institutions britanniques à approfondir leur connectivité avec l'Asie et le Moyen-Orient. Le Moyen-Orient et l'Afrique présentent des niches à forte croissance, notamment dans le DIFC de Dubaï, où les échanges d'or tokenisé adossent des lettres de crédit structurées, bien que les primes de risque politique tempèrent la reprise régionale plus large.

Paysage concurrentiel

La concurrence mondiale est modérément concentrée, les cinq premières banques contrôlant environ 48 % des volumes agrégés, reflétant des franchises clients ancrées et des avantages en matière de capital réglementaire. HSBC mène le marché du financement du commerce avec 13,2 milliards USD de revenus de banque de transactions et continue d'investir dans des dépôts tokenisés qui réduisent les cycles de règlement de plusieurs jours à quelques secondes. Le partenariat de Wells Fargo en 2025 avec TradeSun pour le contrôle de documents piloté par l'IA souligne comment les titulaires externalisent l'innovation tout en préservant la primauté de leur bilan. Les intermédiaires technologiques tels que Mitigram orchestrent 100 milliards USD de flux multi-banques, permettant aux entreprises de comparer les prix des transactions auprès de plus de 150 institutions sur une interface unique. L'émergence du registre de chaîne de blocs de SWIFT et la levée de fonds de 136 millions USD de Fnality suggèrent que la concurrence sur les infrastructures va s'intensifier au niveau des réseaux de règlement.

Les champions régionaux façonnent également la dynamique du marché du financement du commerce. En Asie, DBS et Standard Chartered pilotent des solutions de monnaie programmable liées aux flux commerciaux à contrats intelligents. En Amérique latine, Santander déploie des outils de financement de la chaîne d'approvisionnement adaptés au boom de la délocalisation automobile au Mexique. La fintech africaine M-Pesa relie les micro-exportateurs aux réseaux de cartes internationaux, mettant en évidence le rôle de la monnaie mobile dans l'extension du financement du commerce aux segments sous-desservis. À mesure que les alliances intersectorielles se multiplient, le marché du financement du commerce ressemble de plus en plus à une économie de plateforme où les compétences d'orchestration surpassent la simple capacité bilancielle.

Les banques contrent l'empiètement des fintechs en formant des consortiums d'actifs numériques qui mutualisent les ressources de conformité et s'appuient sur des infrastructures technologiques communes. Les mises à niveau de messagerie ISO 20022 créent des opportunités pour le filtrage automatisé des sanctions et des instructions de paiement riches en données qui réduisent les taux d'erreur. L'intensité concurrentielle migre donc de la concurrence par les prix vers les capacités technologiques et d'intégration des données. Les institutions incapables de se moderniser risquent la désintermédiation à mesure que les entreprises se tournent vers des portails offrant des décisions de crédit en temps réel et des flux de travail de trésorerie intégrés. La prochaine vague de consolidation du secteur est attendue parmi les petites banques régionales sans budgets numériques, ouvrant des fenêtres d'acquisition pour les grands acteurs établis.

Leaders du secteur du financement du commerce

HSBC Holdings plc

Citigroup Inc.

BNP Paribas SA

Standard Chartered PLC

JPMorgan Chase & Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : HSBC a lancé un service de dépôts tokenisés transfrontaliers avec Ant International, permettant un règlement instantané et une réconciliation automatisée via des dépôts en monnaie fiduciaire enregistrés sur chaîne de blocs.

- Septembre 2025 : SWIFT a dévoilé un prototype de registre de chaîne de blocs pour les paiements transfrontaliers 24h/24 construit avec plus de 30 banques, utilisant la technologie ConsenSys pour l'application de contrats intelligents.

- Septembre 2025 : Neuf grandes banques européennes ont formé un consortium pour développer un euro-stablecoin conforme au MiCA prévu pour le lancement en 2026, visant à diversifier les options de devises de règlement.

- Septembre 2025 : Fnality a levé 136 millions USD en financement de Série C auprès de WisdomTree, Citi, Bank of America et Temasek pour développer l'infrastructure de règlement de chaîne de blocs en gros.

Portée du rapport mondial sur le marché du financement du commerce

Les flux commerciaux internationaux sont financés par le financement du commerce. Afin d'atténuer les risques liés aux transactions et d'accroître l'efficacité du fonds de roulement des entreprises, le financement du commerce agit comme un facilitateur entre importateurs et exportateurs. Les activités telles que le financement du commerce national et international sont couvertes. Le marché du financement du commerce est divisé par prestataires de services et par géographie. Les prestataires de services segmentent le marché en banques, financement du commerce et compagnies d'assurance. Le marché est segmenté par géographie en Amérique du Nord, Europe, Moyen-Orient, Amérique du Sud et Asie-Pacifique. Le rapport de marché offre la taille et les prévisions du marché du financement du commerce en valeur (USD) pour tous les segments susmentionnés.

| Documentaire |

| Non documentaire |

| Banques |

| Sociétés de financement du commerce |

| Compagnies d'assurance |

| Autres prestataires de services |

| Domestique |

| International |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Financement du commerce structuré |

| Financement du commerce non structuré |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigeria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Documentaire | |

| Non documentaire | ||

| Par prestataire de services | Banques | |

| Sociétés de financement du commerce | ||

| Compagnies d'assurance | ||

| Autres prestataires de services | ||

| Par application | Domestique | |

| International | ||

| Par taille d'entreprise | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

| Par structure de financement | Financement du commerce structuré | |

| Financement du commerce non structuré | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigeria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du financement du commerce ?

Le marché du financement du commerce s'établit à 83,42 milliards USD en 2026 et est en passe d'atteindre 98,83 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC de 5,68 % grâce à une forte activité manufacturière et à des réglementations favorables au numérique.

Quelle est l'ampleur de l'écart de financement du commerce pour les PME ?

La demande non satisfaite de financement du commerce des PME est estimée à 2 500 milliards USD, soulignant un potentiel de croissance significatif.

Quelle est la tendance technologique la plus transformatrice ?

La numérisation des lettres de crédit basée sur la chaîne de blocs réduit les délais d'approbation de 10 jours à moins de 24 heures.

Qui détient la plus grande part de marché ?

Les banques restent dominantes, avec HSBC en tête grâce à 13,2 milliards USD de revenus de banque de transactions.

Dernière mise à jour de la page le: