Taille et part du marché de l'alcool alimentaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.62 Milliards de dollars |

| Taille du Marché (2031) | 5.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.51% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

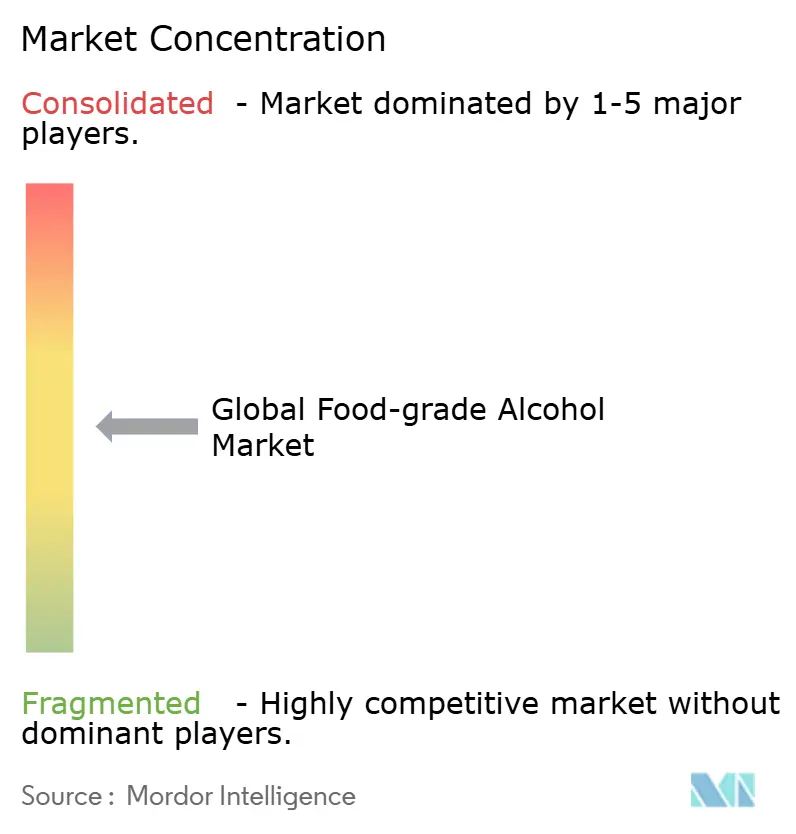

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'alcool alimentaire par Mordor Intelligence

La taille du marché de l'alcool alimentaire devrait croître de 4,46 milliards USD en 2025 à 4,62 milliards USD en 2026 et devrait atteindre 5,49 milliards USD d'ici 2031, à un CAGR de 3,51 % sur la période 2026-2031. Le marché fait preuve de stabilité grâce à ses diverses applications dans la transformation alimentaire, les boissons, les compléments alimentaires et les excipients pharmaceutiques. La classification de l'éthanol par la Food and Drug Administration (FDA) comme Généralement Reconnu comme Sûr (GRAS) fournit aux fabricants des cadres clairs de conformité réglementaire. La croissance du marché est soutenue par l'adoption croissante d'ingrédients à étiquette propre, les fabricants alimentaires remplaçant les solvants synthétiques par des alternatives naturelles pour répondre à la demande des consommateurs en matière de transparence des ingrédients. La croissance des boissons prêtes à boire et des hard seltzers crée une demande supplémentaire, tandis que l'essor des produits à base de plantes et véganes nécessite de l'alcool alimentaire pour les processus d'extraction à la place des solvants chimiques conventionnels.

Principaux enseignements du rapport

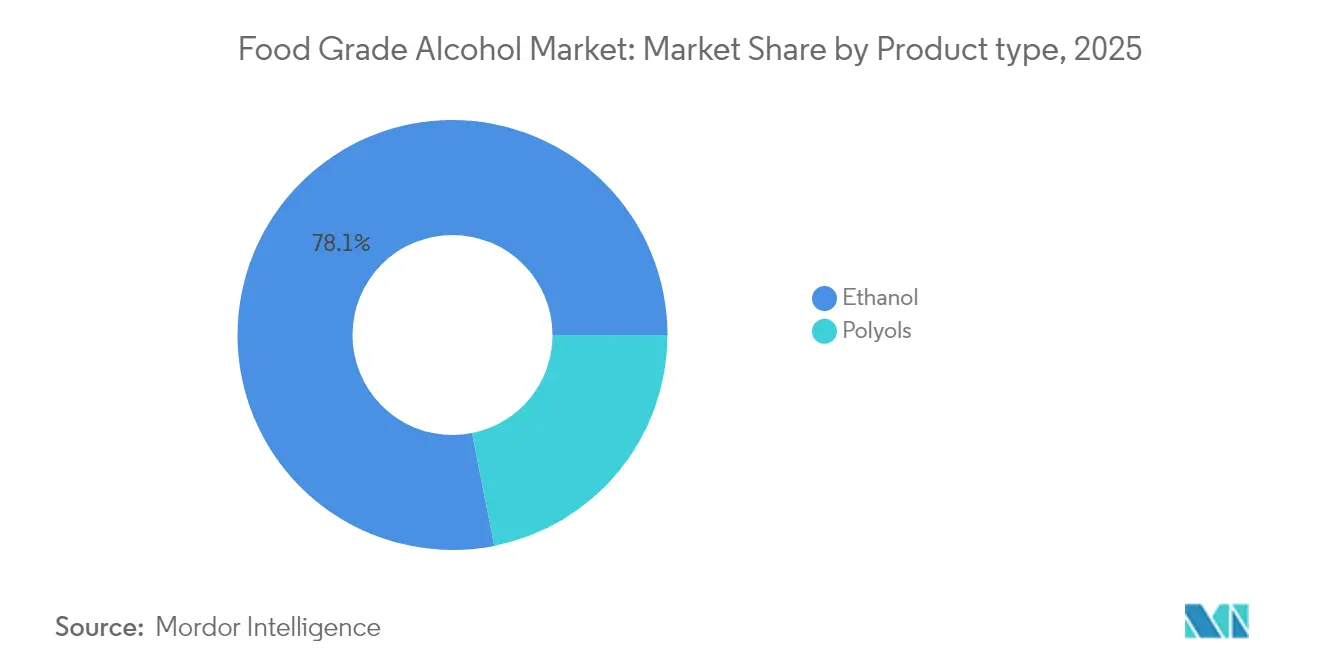

- Par type de produit, l'éthanol représentait 78,12 % de la part du marché de l'alcool alimentaire en 2025 ; les polyols devraient progresser à un CAGR de 5,23 % jusqu'en 2031.

- Par source, la canne à sucre et la mélasse étaient en tête avec 32,55 % des revenus en 2025, tandis que la production à base de maïs devrait afficher un CAGR de 4,89 % jusqu'en 2031.

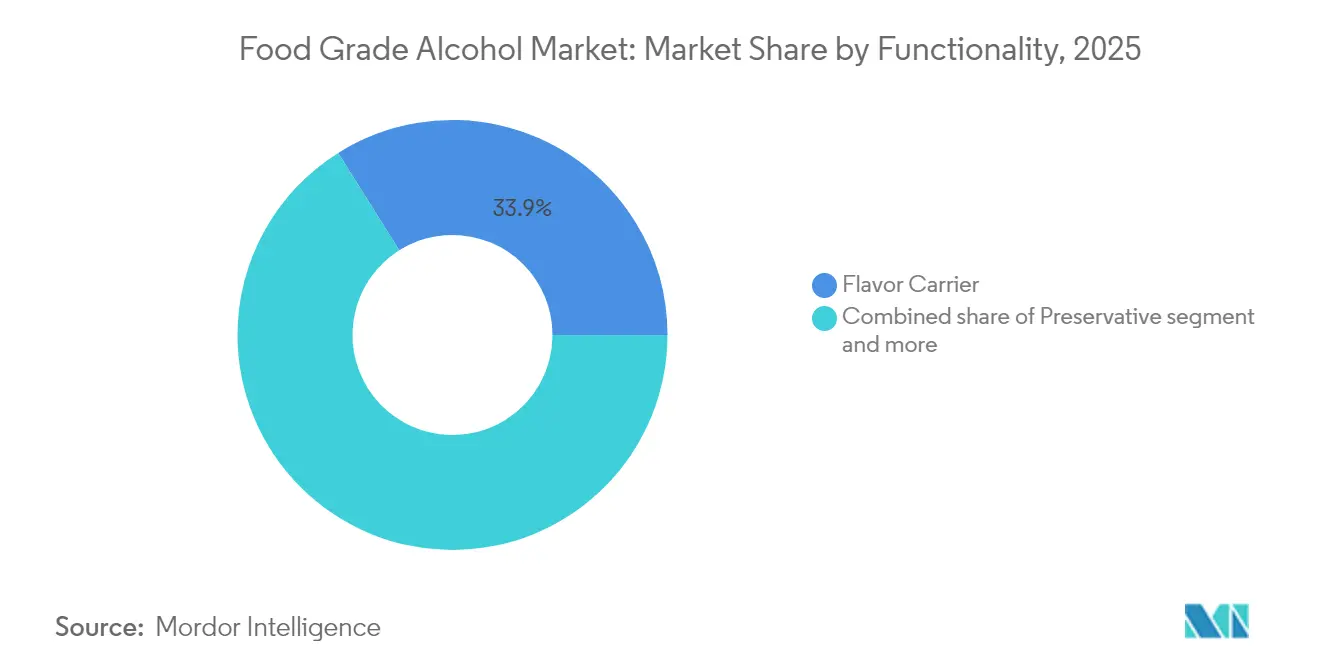

- Par fonctionnalité, les vecteurs d'arôme représentaient 33,92 % de la taille du marché de l'alcool alimentaire en 2025 ; les rôles de solvant et d'agent d'extraction affichent le CAGR le plus rapide à 5,05 % jusqu'en 2031.

- Par application, la transformation alimentaire représentait 29,12 % des revenus de 2025 ; les compléments alimentaires représentent le CAGR le plus rapide à 5,48 % jusqu'en 2031.

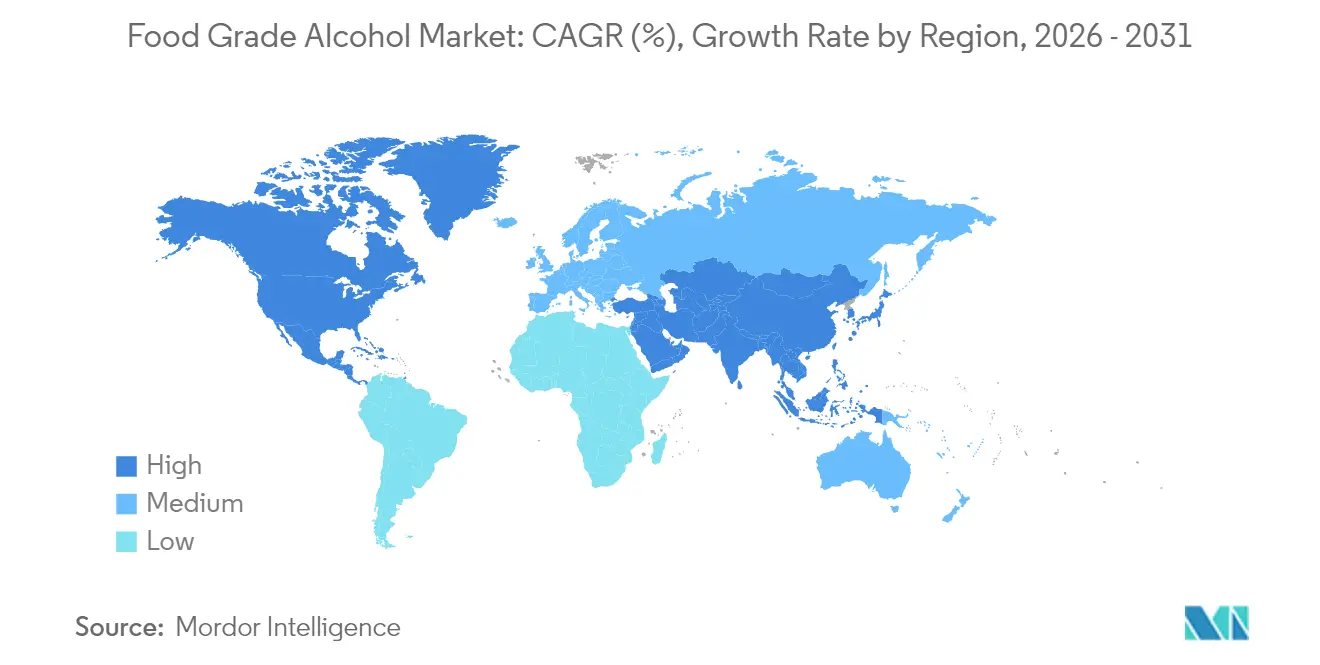

- Par géographie, l'Europe a capté 33,05 % des revenus de 2025 ; l'Asie-Pacifique progresse à un CAGR de 5,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'alcool alimentaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de solvants à étiquette propre dans l'alimentation et les boissons | +0.8% | Mondial, avec la plus forte adoption en Amérique du Nord et dans l'Union européenne | Moyen terme (2-4 ans) |

| Expansion des catégories de boissons prêtes à boire (RTD) et de hard seltzers | +0.6% | Amérique du Nord et Europe comme marchés principaux, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Préférence croissante des consommateurs pour les ingrédients non-OGM et naturels | +0.5% | Mondial, porté par les marchés développés | Long terme (≥ 4 ans) |

| Croissance du marché des aliments et boissons fonctionnels | +0.4% | Asie-Pacifique comme marché principal, débordement vers l'Amérique du Nord et l'Union européenne | Moyen terme (2-4 ans) |

| Utilisation de l'alcool alimentaire dans les processus d'extraction de protéines d'insectes | +0.2% | Union européenne et Amérique du Nord en adoption précoce, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Utilisation croissante de l'alcool alimentaire dans les formulations de produits à base de plantes et véganes | +0.3% | Mondial, concentré dans les marchés urbains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de solvants à étiquette propre dans l'alimentation et les boissons

Le passage aux solvants à étiquette propre dans la transformation alimentaire est motivé par une demande accrue des consommateurs en matière de transparence des ingrédients et par des réglementations plus strictes sur l'utilisation des produits chimiques. La reclassification de l'hexane en neurotoxique par l'Union européenne a conduit les fabricants à adopter des alternatives plus sûres, notamment l'éthanol alimentaire pour les processus d'extraction. Ce changement réglementaire influence les marchés mondiaux, car les entreprises alimentaires multinationales alignent leurs formulations entre les régions pour maintenir la cohérence des produits. Les reformulations à étiquette propre commandent des prix plus élevés tout en réduisant l'exposition des fabricants aux réclamations liées à la santé. Le statut Généralement Reconnu comme Sûr (GRAS) de l'alcool alimentaire élimine la nécessité de tests de sécurité approfondis requis pour les nouveaux solvants. L'adoption de spécifications à étiquette propre par les détaillants de marques distributeurs a créé des exigences de chaîne d'approvisionnement qui profitent aux fabricants d'alcool alimentaire établis.

Expansion des catégories de boissons prêtes à boire (RTD) et de hard seltzers

Les segments des boissons prêtes à boire (RTD) et des hard seltzers ont transformé les habitudes de consommation d'alcool, générant une nouvelle demande d'alcool alimentaire de haute pureté. Ces produits séduisent les consommateurs soucieux de leur santé en offrant des options moins caloriques, les hard seltzers contenant environ 100 calories par portion contre 150 à 200 calories dans la bière. La production de ces boissons nécessite de l'éthanol de haute pureté pour maintenir leurs profils gustatifs caractéristiques, propres et neutres, ce qui a entraîné une hausse des prix premium pour les fournisseurs d'alcool alimentaire. L'orientation stratégique d'Asahi vers l'expansion des activités liées à la santé et au bien-être, notamment les alternatives à l'alcool et les ingrédients fonctionnels, illustre l'évolution plus large du secteur vers ces tendances. Malgré les préoccupations liées à la saturation du marché, la catégorie continue de croître grâce aux innovations en matière d'arômes et d'additifs fonctionnels. Les exigences de production créent des barrières à l'entrée significatives, profitant aux fournisseurs d'alcool alimentaire établis disposant d'une infrastructure de purification existante et consolidant les parts de marché parmi les fabricants actuels.

Préférence croissante des consommateurs pour les ingrédients non-OGM et naturels

La préférence des consommateurs pour les ingrédients non-OGM et naturels est passée d'une demande de niche à une attente grand public, transformant les stratégies d'approvisionnement dans l'ensemble du secteur alimentaire. Selon l'International Food Information Council (IFIC), en 2023, 28 % des répondants aux États-Unis ont déclaré acheter régulièrement des aliments et boissons étiquetés non-OGM [1]Source : International Food Information Council (IFIC), « Enquête sur l'alimentation et la santé 2023 », foodinsight.org. Ce changement affecte considérablement la production d'alcool alimentaire, car le choix des matières premières influence le positionnement et la tarification des produits. L'éthanol certifié biologique et non-OGM se négocie à des prix plus élevés par rapport aux alternatives conventionnelles, créant des opportunités pour les producteurs qui investissent dans la vérification de la chaîne d'approvisionnement et les processus de certification. La tendance s'étend au-delà des applications alimentaires aux excipients pharmaceutiques et aux ingrédients cosmétiques, où les revendications d'origine naturelle offrent une différenciation sur les marchés premium. Les cadres réglementaires soutiennent cette transition en mettant l'accent sur l'approvisionnement en ingrédients naturels. L'impact économique est significatif, car la vérification non-OGM nécessite une documentation étendue de la chaîne d'approvisionnement et des audits par des tiers. Cela crée une complexité opérationnelle qui profite aux grands producteurs disposant de systèmes de gestion de la qualité établis, tout en limitant potentiellement les concurrents plus petits qui manquent de ressources de certification.

Croissance du marché des aliments et boissons fonctionnels

La croissance du marché des aliments et boissons fonctionnels stimule le marché de l'alcool alimentaire, car l'éthanol et les autres alcools alimentaires sont essentiels dans la formulation, la stabilisation et la délivrance d'ingrédients bioactifs. Ces produits fonctionnels nécessitent des solvants de haute pureté pour extraire, conserver et intégrer les composés actifs. L'éthanol alimentaire sert de solvant principal en raison de son innocuité pour la consommation humaine, de son efficacité à dissoudre les composants hydrosolubles et liposolubles, et de sa conformité aux exigences de certification biologique et à étiquette propre. La méthode d'extraction à base d'alcool préserve l'intégrité et la biodisponibilité des polyphénols, alcaloïdes et flavonoïdes issus des ingrédients à base de plantes utilisés dans les boosters d'immunité, les boissons énergisantes, les nootropiques et les produits digestifs. Selon l'Association chinoise de nutrition et d'alimentation santé, la production alimentaire fonctionnelle de la Chine a atteint 852 000 tonnes métriques en 2023, en hausse par rapport à 787 000 tonnes métriques l'année précédente [2]Source : Association chinoise de nutrition et d'alimentation santé, « Volume total de production d'aliments de santé et fonctionnels en Chine », cnhfa.org.cn. Cette augmentation de la production s'aligne sur l'accent mis par la Chine sur la santé préventive et le développement des nutraceutiques, générant une demande plus élevée d'extraits botaniques et de systèmes de délivrance de bioactifs naturels qui utilisent l'éthanol alimentaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fiscalité élevée et droits d'accise sur l'alcool | -0.9% | Mondial, particulièrement sévère en Australie et dans l'Union européenne | Court terme (≤ 2 ans) |

| Restrictions culturelles, éthiques et religieuses | -0.4% | Moyen-Orient, Asie du Sud, certaines régions | Long terme (≥ 4 ans) |

| Cadres réglementaires stricts pour l'alcool alimentaire | -0.6% | Mondial, avec une intensité variable selon les juridictions | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières | -0.7% | Mondial, concentré dans les régions agricoles | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fiscalité élevée et droits d'accise sur l'alcool

L'augmentation de la fiscalité sur l'alcool dans les principaux marchés constitue un défi important pour la croissance du marché de l'alcool alimentaire. Les politiques gouvernementales privilégient la génération de revenus par des taxes plus élevées, ce qui a un impact sur les opérations du secteur. Au cours de l'exercice 2023, la structure de la taxe fédérale d'accise des États-Unis a généré 11,1 milliards USD annuellement, les spiritueux représentant 61 % de la taxe totale sur l'alcool. [3]Source : Bibliothèque du Congrès, « Taxes d'accise sur l'alcool », www.congress.gov. Ces augmentations de taxes affectent l'ensemble de la chaîne d'approvisionnement, car les fabricants alimentaires subissent des coûts d'intrants plus élevés qu'ils doivent soit absorber, soit répercuter sur les consommateurs, réduisant potentiellement la demande de produits contenant de l'alcool. Les taux de taxation variables selon les juridictions et l'évolution des exigences de déclaration ajoutent une complexité réglementaire pour les fabricants. Par exemple, le récent ajustement des taux d'accise de la Nouvelle-Zélande, passant de 49,855 cents à 53,170 cents par litre, illustre la tendance continue à l'augmentation de la fiscalité sur l'alcool à l'échelle mondiale.

Cadres réglementaires stricts pour l'alcool alimentaire

La complexité réglementaire dans le secteur de l'alcool alimentaire continue d'augmenter à mesure que les juridictions mettent en œuvre des cadres complets de sécurité alimentaire. La loi sur la modernisation de la sécurité alimentaire (Food Safety Modernization Act) exige que les distilleries mettent en œuvre des contrôles préventifs et des protocoles d'analyse des risques, ce qui crée des coûts opérationnels significatifs, affectant particulièrement les petits producteurs. Les réglementations relatives aux bonnes pratiques de fabrication actuelles (Current Good Manufacturing Practice) en vertu du 21 CFR Partie 110 exigent une documentation étendue, une formation du personnel et des normes de maintenance des installations, nécessitant des investissements substantiels dans les systèmes de gestion de la qualité. Les réglementations internationales ajoutent une complexité supplémentaire, car les producteurs doivent se conformer à plusieurs cadres pour accéder aux marchés mondiaux. Par exemple, les réglementations de l'Union européenne sur les boissons spiritueuses imposent l'utilisation d'alcool éthylique d'origine agricole et interdisent les alternatives synthétiques, limitant la flexibilité de la chaîne d'approvisionnement. La nature évolutive des normes de sécurité alimentaire nécessite une surveillance et une adaptation continues, entraînant des coûts de conformité permanents qui favorisent généralement les grands producteurs disposant de services réglementaires établis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de l'éthanol face à l'innovation des polyols

L'éthanol détient une part de marché dominante de 78,12 % en 2025, soutenu par son cadre réglementaire établi et ses diverses applications dans la transformation alimentaire, les boissons et les excipients pharmaceutiques. Les polyols représentent le segment à la croissance la plus rapide, avec un taux de croissance annuel composé (CAGR) de 5,23 % jusqu'en 2031, porté par une adoption accrue dans les produits sans sucre et adaptés aux diabétiques. Ce schéma de croissance indique une évolution du marché, les applications traditionnelles de l'éthanol se stabilisant tandis que les applications des polyols s'élargissent pour répondre à la demande des consommateurs soucieux de leur santé et des fabricants d'aliments fonctionnels. Les polyols offrent des avantages distincts, notamment une teneur calorique plus faible et une stabilité accrue dans des formulations spécifiques, les rendant adaptés aux produits alimentaires spécialisés.

Le cadre réglementaire offre des avantages aux polyols, notamment dans les applications où l'éthanol fait face à des limitations en raison de ses propriétés psychoactives, en particulier dans les produits destinés aux enfants et aux consommateurs soucieux de leur santé. Les directives de la Food and Drug Administration en vertu du 21 CFR Partie 172 fournissent des paramètres spécifiques pour l'utilisation des polyols dans les applications alimentaires, réduisant les incertitudes de conformité pour les fabricants. La production de polyols implique moins d'exigences réglementaires par rapport à la distillation de l'éthanol, qui doit se conformer à la fois aux normes de sécurité alimentaire et aux règles de taxation de l'alcool. Dans le commerce international, les produits à base de polyols rencontrent moins de barrières à l'importation et de complications fiscales que les produits contenant de l'éthanol.

Par sources : la diversification des matières premières s'accélère

La canne à sucre et la mélasse détiennent une part de marché de 32,55 % en 2025, maintenant leur position de matières premières principales grâce à des chaînes d'approvisionnement établies et à des avantages économiques dans les régions tropicales, notamment dans le secteur éthanol du Brésil. La production à base de maïs affiche le taux de croissance le plus élevé à un CAGR de 4,89 %, portée par les atouts agricoles de l'Amérique du Nord et l'amélioration des rendements de conversion maïs-éthanol. Le blé et le manioc servent de matières premières alternatives, chacun tirant parti des avantages agricoles régionaux. Les matières premières alternatives, notamment les déchets agricoles et les matériaux cellulosiques, occupent des segments de niche avec un potentiel d'expansion à mesure que les exigences en matière de durabilité augmentent.

Le Brésil a produit 35,3 milliards de litres d'éthanol en 2023, soit une augmentation de 15,3 % par rapport à 2022, en traitant 713 millions de tonnes de canne à sucre selon l'Office de recherche sur l'énergie. Ce volume de production offre des avantages en termes de coûts pour l'éthanol à base de canne à sucre, notamment dans les applications alimentaires où les processus établis répondent à des normes de pureté strictes. La production à base de maïs opère dans des conditions économiques distinctes, principalement influencées par les prix du maïs. La concentration de la production de matières premières dans des régions spécifiques crée des vulnérabilités d'approvisionnement, car des conditions météorologiques défavorables ou des changements réglementaires dans les principales zones de production peuvent affecter l'offre et les prix de l'alcool alimentaire.

Par fonctionnalité : les applications d'extraction stimulent l'innovation

Le marché de l'alcool alimentaire présente une segmentation significative selon les applications fonctionnelles, les vecteurs d'arôme maintenant la position dominante avec une part de marché de 33,92 % en 2025. Cette prééminence découle du rôle fondamental de l'alcool alimentaire dans l'extraction et la délivrance des composés gustatifs dans l'ensemble du secteur de la fabrication alimentaire et des boissons. Les applications de solvant et d'agent d'extraction présentent un potentiel de croissance substantiel, projetant un CAGR de 5,05 % jusqu'en 2031, principalement attribué à l'adoption croissante dans la production de nutraceutiques et les processus de fabrication d'extraits botaniques.

Dans le paysage du marché mondial, les applications de conservateur continuent de générer une demande stable de la part des fabricants alimentaires, tandis que les fonctions de texturant et d'humectant affichent des schémas de croissance alignés sur l'expansion globale du secteur alimentaire. La diversification des applications fonctionnelles positionne l'alcool alimentaire comme un ingrédient polyvalent dans le secteur mondial de la transformation alimentaire, établissant de multiples canaux de revenus et réduisant la vulnérabilité du marché aux perturbations au sein des segments d'application individuels.

Par application : les compléments alimentaires mènent la croissance

La transformation alimentaire maintient le plus grand segment d'application avec une part de marché de 29,12 % en 2025, l'alcool alimentaire servant de composant clé dans les processus de fabrication dans de multiples catégories alimentaires. Les compléments alimentaires représentent l'application à la croissance la plus rapide avec un CAGR de 5,48 % jusqu'en 2031, soutenu par l'expansion des marchés nutraceutiques et l'intérêt accru des consommateurs pour les soins de santé préventifs. La croissance des compléments alimentaires découle du vieillissement des populations, de l'augmentation des coûts de santé et d'une plus grande sensibilisation des consommateurs à la supplémentation nutritionnelle. L'alcool alimentaire sert à la fois dans la formulation directe et dans l'extraction et la purification des ingrédients botaniques, où son profil de sécurité et sa conformité réglementaire le rendent préférable aux solvants alternatifs.

Les boissons constituent un segment d'application significatif et stable, tandis que les excipients pharmaceutiques affichent une croissance constante en ligne avec l'expansion du secteur pharmaceutique. Le segment des excipients pharmaceutiques bénéficie d'exigences de qualité strictes, favorisant les fabricants d'alcool alimentaire établis disposant de solides systèmes de gestion de la qualité et d'une conformité réglementaire. Les fabricants répondant à la fois aux normes de qualité alimentaire et pharmaceutique peuvent potentiellement obtenir des prix premium pour les produits d'alcool alimentaire de qualité pharmaceutique. Les applications supplémentaires dans les cosmétiques et les produits de soins personnels contribuent à la diversité du marché, bien que celles-ci restent plus modestes en volume.

Analyse géographique

L'Europe détient 33,05 % de la part de marché mondiale en 2025, portée par le Règlement UE 2019/787 qui exige de l'alcool éthylique d'origine agricole pour les boissons spiritueuses. Cette réglementation assure une demande constante d'alcool alimentaire tout en interdisant les alternatives synthétiques. La domination du marché de la région est soutenue par ses industries de distillation établies, ses secteurs avancés de transformation alimentaire et la demande des consommateurs pour des ingrédients naturels. Les réglementations unifiées entre les États membres de l'Union européenne permettent aux producteurs d'atteindre des efficiences opérationnelles tout en maintenant des normes de qualité strictes. La demande européenne continue de croître grâce aux applications dans les produits alimentaires à base de plantes et biologiques, en accord avec l'accent mis par la région sur la durabilité.

L'Asie-Pacifique affiche le taux de croissance le plus élevé à un CAGR de 5,11 % jusqu'en 2031. Cette croissance est attribuée à l'expansion des industries de transformation alimentaire, à la hausse des revenus disponibles et à l'adoption accrue des habitudes de consommation occidentales. Le potentiel du marché de la région est renforcé par sa grande population, son développement urbain et l'évolution des préférences alimentaires vers les aliments transformés et de commodité. L'environnement réglementaire de la Chine continue d'évoluer, avec l'Administration d'État pour la réglementation du marché mettant en œuvre de nouvelles exigences d'étiquetage pour les produits alimentaires contenant de l'alcool. Les normes réglementaires du Japon et de l'Australie s'alignent sur les exigences mondiales, soutenant le commerce international et les investissements dans la production d'alcool alimentaire.

L'Amérique du Nord maintient une position de marché solide grâce à son infrastructure de production d'éthanol développée et à ses industries de transformation alimentaire, malgré une croissance modérée sur des marchés matures. La région tire parti de ses abondantes ressources en maïs et de ses chaînes d'approvisionnement efficaces pour la production d'alcool alimentaire. En Amérique du Sud, la capacité de production d'éthanol significative du Brésil contribue à l'offre mondiale tout en développant des applications locales de transformation alimentaire intégrant l'alcool alimentaire.

Paysage concurrentiel

Le marché de l'alcool alimentaire présente une fragmentation modérée avec une concentration, reflétant une concurrence équilibrée entre les multinationales et les producteurs régionaux. Cette structure de marché permet à la fois des stratégies de leadership par les coûts grâce aux économies d'échelle et des approches de différenciation de niche dans divers segments de marché. Des entreprises comme Archer-Daniels-Midland Company, Cargill, Incorporated, Wilmar International Limited et Roquette Frères tirent parti de leur intégration verticale et de leurs réseaux de distribution mondiaux pour réaliser des économies d'échelle.

Le marché favorise les entreprises dotées de solides capacités de conformité réglementaire, car les exigences internationales en matière de sécurité alimentaire créent des barrières à l'entrée pour les petits producteurs sans systèmes de gestion de la qualité dédiés. Les entreprises accordent de plus en plus la priorité aux références en matière de durabilité et au positionnement à étiquette propre pour soutenir les engagements de durabilité et les initiatives de transparence des fabricants alimentaires sur les marchés mondiaux. Les grands producteurs se concentrent sur l'adoption de technologies pour l'optimisation des processus et l'amélioration de la qualité, investissant dans des technologies de purification avancées et des capacités analytiques pour répondre aux normes de qualité pharmaceutique.

Le secteur de l'alcool alimentaire présente des opportunités dans des applications émergentes telles que le traitement des protéines d'insectes et les extractions botaniques, où une entrée précoce sur le marché peut établir des positions de leadership. La structure du secteur soutient à la fois la consolidation par acquisition et la croissance organique, notamment dans les régions en développement. Les exigences réglementaires et les investissements en capital créent des barrières à l'entrée tout en récompensant l'efficience opérationnelle et les solides relations avec les clients internationaux, façonnant le paysage concurrentiel dans différents marchés géographiques.

Leaders du secteur de l'alcool alimentaire

Archer-Daniels-Midland Company

Cargill, Incorporated

Wilmar International Limited

Roquette Frères

Manildra Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Godavari Biorefineries a annoncé un investissement dans la production d'éthanol à base de céréales/maïs. L'entreprise prévoit d'investir 130 crores INR pour établir une nouvelle distillerie à base de maïs/céréales d'une capacité de 200 KLPD en complément de ses opérations existantes. Cette expansion renforcera la flexibilité opérationnelle grâce à une capacité à double matière première.

- Janvier 2024 : Associated Alcohols and Breweries Limited (AABL) a lancé la production commerciale dans son usine d'éthanol à Barwaha, près d'Indore, dans le Madhya Pradesh. L'installation d'éthanol à base de céréales a une capacité de 130 KLPD et a été établie avec un investissement d'environ 150 crores INR.

- Septembre 2023 : Greenfield Global Inc. et REMET Alcohols, Inc. ont formé un partenariat pour répondre à la demande croissante d'alcool de haute pureté et dénaturé en Californie et dans l'ouest des États-Unis. Greenfield assure l'approvisionnement direct des clients tandis que REMET gère sa propre clientèle via l'approvisionnement en éthanol Greenfield.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'alcool de qualité alimentaire comme l'ensemble des alcools éthyliques et polyols produits dans le respect des réglementations de sécurité alimentaire (par exemple, FDA GRAS et directives européennes équivalentes), puis vendus pour être utilisés comme solvants, conservateurs, vecteurs d'arômes, texturants ou supports d'extraction dans les aliments emballés, les boissons, les compléments alimentaires et les excipients pharmaceutiques.

Exclusion du périmètre : les flux d'alcool carburant, industriel ou dénaturé sont exclus du périmètre afin que notre référence de base ne reflète que les volumes légalement autorisés à la consommation humaine.

Aperçu de la segmentation

- Par type de produit

- Éthanol

- Polyols

- Par sources

- Canne à sucre et mélasse

- Maïs

- Blé

- Manioc

- Autres matières premières

- Par fonctionnalité

- Conservateur

- Vecteur d'arôme

- Solvant et agent d'extraction

- Texturant et humectant

- Par application

- Transformation alimentaire

- Boissons

- Compléments alimentaires

- Excipients pharmaceutiques

- Autres applications

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor mènent des entretiens structurés et des enquêtes courtes auprès de producteurs régionaux d'alcools de grain, de mélangeurs d'ingrédients, de formulateurs de boissons artisanales et de responsables de la conformité réglementaire en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Leurs observations valident les seuils de pureté, les prix de vente moyens en vigueur et la part de la production de qualité alimentaire destinée aux boissons par rapport aux nutraceutiques, comblant ainsi les lacunes que la recherche documentaire seule ne peut pas résoudre.

Recherche documentaire

Nous partons de bases de données publiques qui suivent les flux de matières premières et d'alcools finis, telles que les bilans de cultures FAOSTAT, les notes commerciales du Foreign Agricultural Service de l'USDA, les codes douaniers COMEXT d'Eurostat et les bulletins trimestriels de l'Organisation internationale du sucre. Les informations sur la production et les ventes issues des 10-K de distilleries cotées, des livres blancs d'associations de spiritueux distillés et des dépôts répertoriés via D&B Hoovers ancrent davantage les revenus et les capacités des fournisseurs. Les actualités et les instantanés de prix sont analysés dans Dow Jones Factiva, tandis que les regroupements de brevets sur les procédés d'extraction sont échantillonnés dans Questel pour identifier les niches de demande émergentes. Cette liste est illustrative ; de nombreuses publications supplémentaires sont consultées pour confirmer et clarifier les chiffres avant la modélisation.

Dimensionnement du marché et prévisions

Un modèle descendant convertit la production nationale de boissons et de produits pharmaceutiques en bassins de demande potentielle, puis applique des ratios de pénétration de qualité alimentaire affinés lors des entretiens primaires. Les agrégations de revenus déclarés par les fournisseurs et les contrôles de volume par ASP échantillonné multipliés servent de contre-vérification ascendante. Les variables clés suivies comprennent la disponibilité des matières premières en canne à sucre et en maïs, le rendement en éthanol par tonne, la consommation de spiritueux par habitant, les volumes d'exportation de polyols, les évolutions réglementaires en matière de pureté et la substitution vers les extraits d'origine végétale. Les prévisions jusqu'en 2030 reposent sur une régression multivariée reliant ces facteurs aux variations historiques de volume, avec des marges de scénario pour les chocs politiques ou agricoles. Lorsque les données ascendantes sont insuffisantes, l'interpolation utilise des moyennes mobiles sur trois ans et une tarification par plus proche voisin.

Cycle de validation des données et de mise à jour

La triangulation entre les deux vues du modèle met en évidence les valeurs aberrantes, que notre comité de révision réexamine avant validation. Les résultats sont comparés à des indicateurs commerciaux et de consommation indépendants ; les écarts significatifs déclenchent une révision. Les rapports sont actualisés chaque année, et une mise à jour intermédiaire est publiée lorsque des hausses de prix des matières premières, des mesures tarifaires ou des modifications réglementaires sont susceptibles de modifier la référence de base.

Pourquoi la référence de base de Mordor sur l'alcool de qualité alimentaire est digne de confiance

Les estimations publiées divergent souvent parce que les entreprises retiennent des seuils de pureté différents, intègrent ou excluent les polyols, et actualisent leurs données à des intervalles irréguliers.

Les principaux facteurs d'écart comprennent, premièrement, les variations du périmètre produit ; deuxièmement, la question de savoir si la taxe sur la valeur ajoutée ou les droits d'accise sont déduits ; et troisièmement, la cadence à laquelle les taux de change et la dérive des ASP sont recalibrés. La définition rigoureuse du périmètre de Mordor, sa politique d'actualisation annuelle et sa modélisation à double vue aident les décideurs à s'appuyer sur un chiffre qui n'est ni surestimé ni indûment conservateur.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,46 Md USD (2025) | Mordor Intelligence | - |

| 6,70 Md USD (2024) | Global Consultancy A | Inclut l'éthanol industriel non alimentaire et les édulcorants à base d'alcools de sucre |

| 3,59 Md USD (2024) | Regional Consultancy B | Exclut les polyols et ne comptabilise que l'éthanol de qualité boisson |

| 9,20 Md USD (2024) | Trade Journal C | Regroupe les alcools pour soins personnels et applique un ASP plus élevé sans réalignement des devises |

En résumé, la comparaison montre qu'une fois les hypothèses de périmètre, de pureté et de tarification alignées, le chiffre de Mordor se situe près du point médian, offrant une référence de base équilibrée et transparente que les utilisateurs peuvent retracer jusqu'à des données d'entrée clairement documentées et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'alcool alimentaire ?

En 2026, le marché de l'alcool alimentaire est évalué à 4,62 milliards USD et devrait atteindre 5,49 milliards USD d'ici 2031.

Quel type de produit domine le marché de l'alcool alimentaire ?

L'éthanol domine avec une part de 78,12 % en 2025, tandis que les polyols connaissent la croissance la plus rapide à un CAGR de 5,23 %.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'expansion rapide des installations de transformation alimentaire, la hausse des revenus disponibles et l'évolution des habitudes alimentaires propulsent l'Asie-Pacifique à un CAGR de 5,11 % jusqu'en 2031.

Comment les droits d'accise affectent-ils le marché de l'alcool alimentaire ?

La hausse des droits d'accise, comme les augmentations supérieures à l'inflation en Australie et la taxe fédérale américaine, augmentent les coûts d'intrants et peuvent freiner la demande dans les secteurs alimentaires et des boissons en aval.

Dernière mise à jour de la page le: