Taille et part de marché du yaourt glacé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.49 Milliards de dollars |

| Taille du Marché (2031) | 8.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du yaourt glacé par Mordor Intelligence

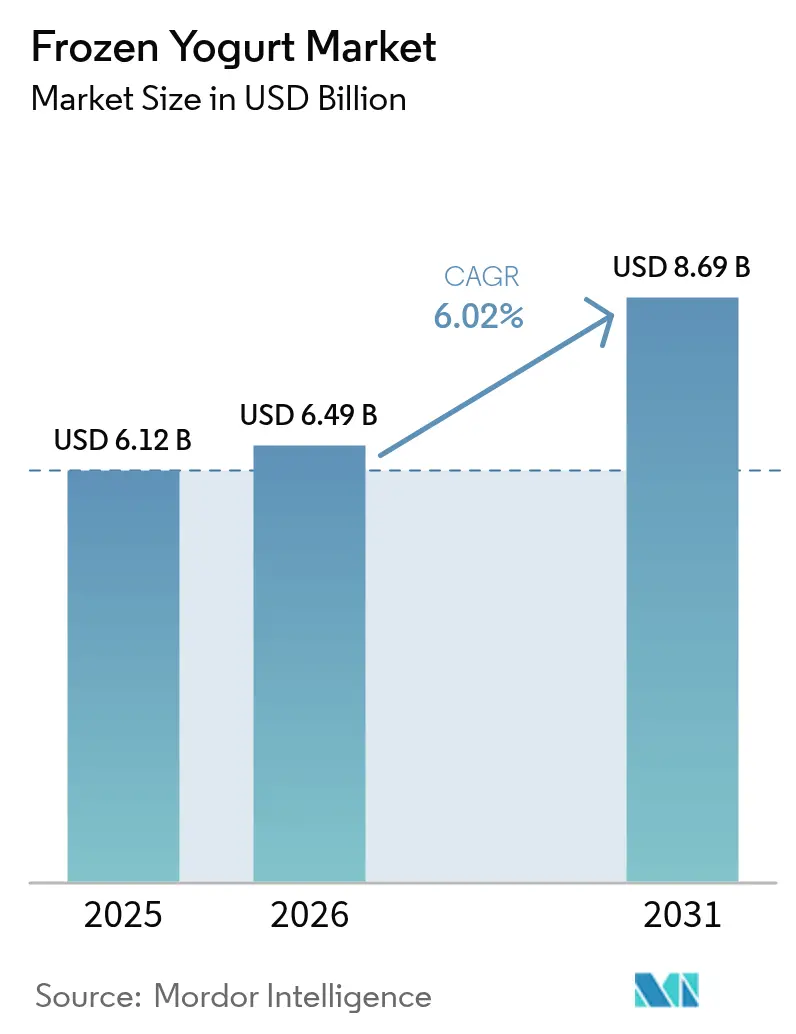

La taille du marché du yaourt glacé en 2026 est estimée à 6,49 milliards USD, en hausse par rapport à la valeur de 2025 de 6,12 milliards USD, avec des projections pour 2031 affichant 8,69 milliards USD, progressant à un TCAC de 6,02 % sur la période 2026-2031. Cette croissance est principalement portée par la préférence croissante des consommateurs pour des desserts alliant gourmandise et bienfaits pour la santé. Les fabricants répondent à ces attentes en incorporant des probiotiques, en réduisant la teneur en sucre et en misant sur des ingrédients à étiquette propre. L'introduction d'alternatives à base de plantes élargit davantage le marché, tandis que les formats de vente en libre-service et les plateformes de commande numérique faciles d'utilisation transforment l'expérience d'achat. Par ailleurs, le soutien réglementaire, notamment la définition actualisée du terme « sain » par la FDA devant entrer en vigueur en février 2025, encourage le développement de produits à faible teneur en sucre, conférant au yaourt glacé un avantage concurrentiel sur la crème glacée traditionnelle. La région Asie-Pacifique devrait connaître la croissance la plus rapide, soutenue par la hausse des revenus urbains, tandis que l'Amérique du Nord reste le marché leader grâce à ses réseaux de franchises bien établis et à l'utilisation généralisée des smartphones, qui facilite l'engagement via les applications de fidélité.

Principaux enseignements du rapport

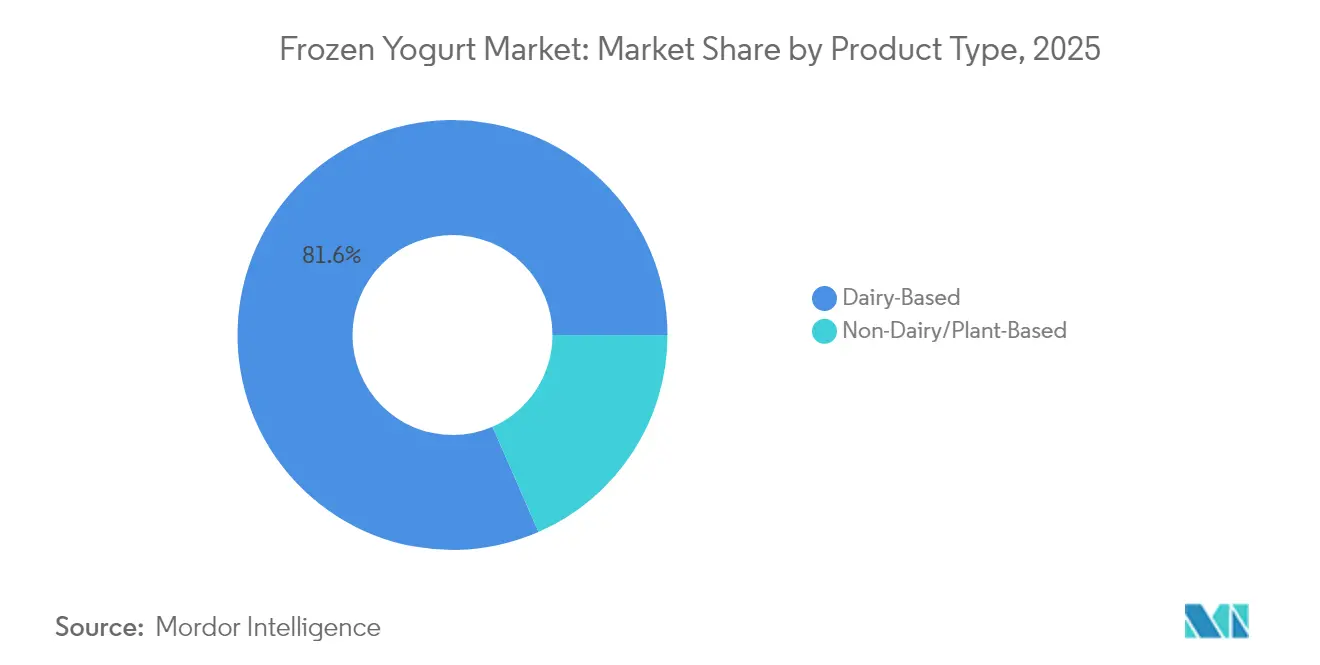

- Par type, les produits à base de produits laitiers ont dominé avec une part de revenus de 81,55 % en 2025 ; le segment sans produits laitiers devrait se développer à un TCAC de 11,07 % jusqu'en 2031.

- Par saveur, les variantes aromatisées ont capté 82,74 % de la part de marché du yaourt glacé en 2025 ; les offres nature devraient afficher un TCAC de 5,28 % jusqu'en 2031.

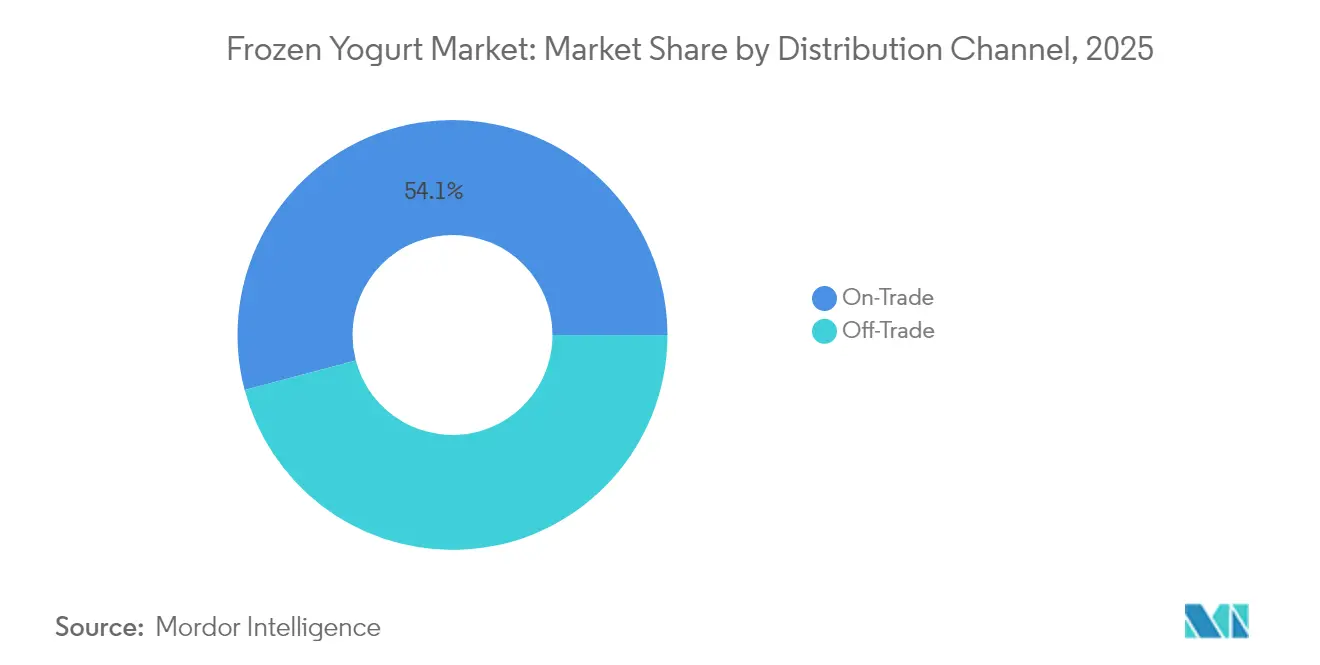

- Par canal de distribution, les points de vente hors commerce ont représenté 45,88 % de la taille du marché du yaourt glacé en 2025, tandis que les points de vente sur place devraient progresser à un TCAC de 12,86 % entre 2026 et 2031.

- Par emballage, les coupes et barquettes ont dominé avec une part de revenus de 66,78 % en 2025 ; les cônes et bâtonnets devraient croître à un TCAC de 8,74 % au cours de la même période.

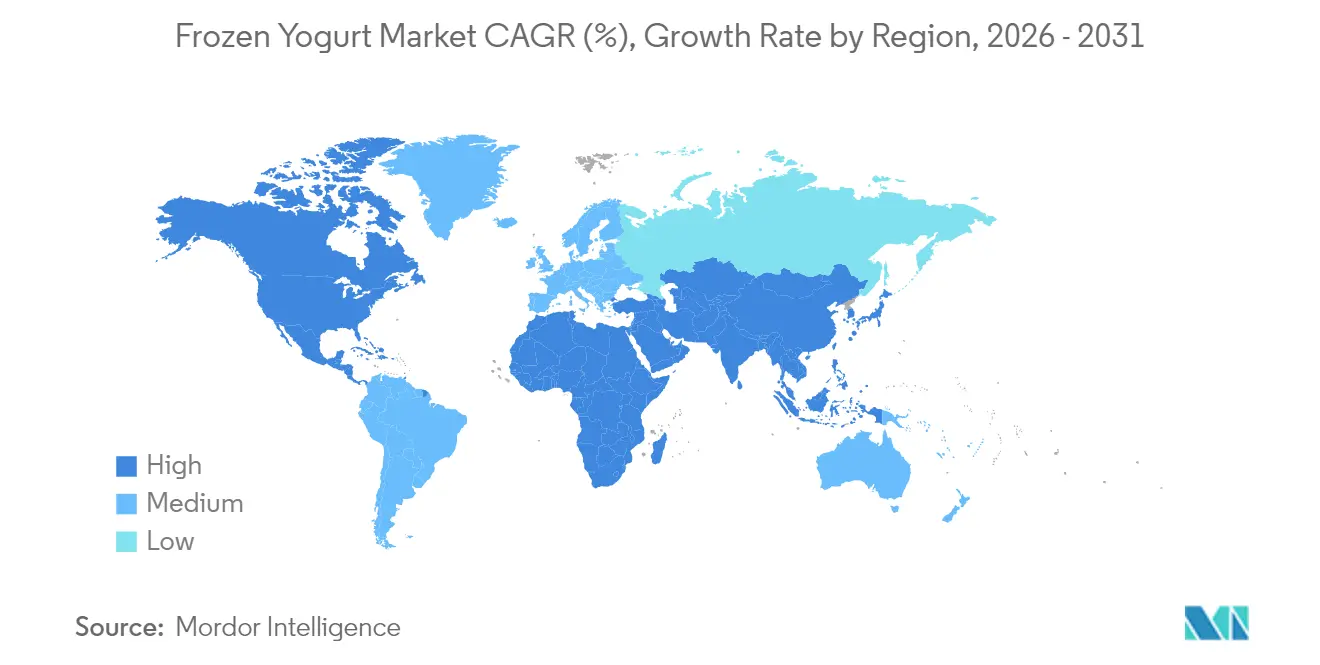

- Par géographie, l'Amérique du Nord a contribué à hauteur de 38,02 % des revenus mondiaux en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC projeté de 10,52 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du yaourt glacé

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande flexitarienne croissante pour des desserts alternatifs sans produits laitiers | +1.8% | Amérique du Nord, Europe, Australie | Moyen terme (3-4 ans) |

| Prolifération des formats de vente au détail de yaourt glacé en libre-service | +1.2% | Mondial, avec une concentration dans les centres urbains | Court terme (≤ 2 ans) |

| Premiumisation des produits grâce à la fortification en probiotiques stimulant les achats répétés | +1.5% | Amérique du Nord, Europe, Japon, Corée du Sud | Moyen terme (3-4 ans) |

| Expansion du commerce électronique augmentant la fréquence de consommation à domicile | +1.0% | Mondial, avec un impact plus élevé dans les marchés développés | Court terme (≤ 2 ans) |

| Innovation et personnalisation des saveurs | +0.8% | Mondial | Court terme (≤ 2 ans) |

| Initiatives gouvernementales de réduction du sucre favorisant le yaourt allégé par rapport à la crème glacée | +0.6% | Europe, Amérique du Nord | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

Demande flexitarienne croissante pour des desserts alternatifs sans produits laitiers

Les régimes flexitariens transforment le marché du yaourt glacé, les consommateurs se tournant vers des options à base de plantes tout en continuant à apprécier certains produits laitiers. Cette évolution a stimulé les avancées dans le domaine du yaourt glacé sans produits laitiers, qui propose désormais des saveurs et des textures rivalisant avec leurs homologues laitiers. Des recherches publiées dans Food Chemistry en 2024 soulignent que les substituts de lait à base d'avoine, notamment ceux contenant 20 % d'avoine et 0,5 % de gomme xanthane, offrent des qualités rhéologiques et sensorielles comparables aux produits laitiers traditionnels. Par ailleurs, l'incorporation d'autres ingrédients à base de plantes, tels que le lait d'amande et de coco, diversifie davantage les offres de produits pour répondre aux préférences variées des consommateurs. Bien que The Good Food Institute note une légère baisse des ventes d'aliments à base de plantes en 2023, on observe une augmentation notable du soutien gouvernemental à la recherche sur les produits à base de plantes. Le Canada a engagé 150 millions CAD, rejoint par l'Allemagne et le Royaume-Uni, tous renforçant la recherche et le développement sur les protéines alternatives. Ce soutien collectif favorise un environnement propice à l'évolution du yaourt glacé sans produits laitiers, les fabricants tirant parti de ces investissements pour améliorer les processus de production et élargir les réseaux de distribution.

Expansion du commerce électronique augmentant la fréquence de consommation à domicile

Les plateformes numériques redéfinissent la façon dont les consommateurs apprécient le yaourt glacé, passant des achats en magasin à la commodité de la livraison à domicile. La croissance sur trois ans consécutifs de Yogurtland, portée par sa stratégie numérique, illustre la puissance des stratégies en ligne avisées. Mais cette transition numérique ne se limite pas à la réalisation de ventes ; elle vise à fidéliser les clients, ouvrant la voie à des initiatives marketing personnalisées et à des programmes de fidélité. Soulignant l'importance de cette tendance, le Département américain de l'Agriculture met en avant le rôle croissant des achats alimentaires en ligne dans l'accès aux aliments nutritifs. Avec des programmes tels que le SNAP soutenant les achats en ligne, les choix de desserts plus sains, y compris le yaourt glacé, sont appelés à en bénéficier. De plus, l'intégration de technologies avancées telles que l'intelligence artificielle et l'analyse de données permet aux marques de yaourt glacé de mieux comprendre les préférences des consommateurs, d'optimiser les chaînes d'approvisionnement et d'améliorer l'expérience client. Cette évolution est particulièrement cruciale pour les marques de yaourt glacé qui cherchent à élargir leur portée au-delà des circuits de distribution conventionnels.

Innovation et personnalisation des saveurs

Sur le marché du yaourt glacé, l'innovation et la personnalisation des saveurs se distinguent comme des facteurs de différenciation essentiels. Les fabricants élargissent leurs portefeuilles de saveurs dans le but de captiver les consommateurs et d'encourager les achats répétés. Une étude publiée dans Frontiers in Food Science and Technology révèle que l'ajout de fruits ou de pulpe de fruits aux yaourts améliore non seulement l'attrait sensoriel, mais enrichit également la valeur nutritionnelle, grâce à des composés bioactifs tels que les polyphénols et les fibres alimentaires. La conférence sur l'innovation en matière de yaourts et de produits fermentés de l'Association internationale des produits laitiers a mis en avant l'expérimentation des saveurs comme principal catalyseur de croissance, en consacrant des sessions à l'engagement des consommateurs sensibles aux allégations et à la stimulation des innovations dans la catégorie des yaourts. Les fabricants, s'aventurant au-delà des saveurs fruitées conventionnelles, explorent des combinaisons originales et des additifs fonctionnels. Des recherches indiquent que des ingrédients tels que les extraits de café et la Spiruline améliorent non seulement les qualités sensorielles, mais renforcent également les avantages pour la santé. Cette tendance à la personnalisation est la plus prononcée dans les établissements en libre-service, où les clients composent leurs propres mélanges de saveurs et de garnitures, reflétant une évolution plus large des consommateurs vers des expériences culinaires personnalisées.

Initiatives gouvernementales de réduction du sucre favorisant le yaourt allégé par rapport à la crème glacée

Les initiatives gouvernementales visant à réduire le sucre favorisent le yaourt glacé par rapport à la crème glacée traditionnelle, incitant à des reformulations et orientant les consommateurs vers des choix plus sains. Le Ministère fédéral de l'Alimentation et de l'Agriculture d'Allemagne a mis en place une Stratégie nationale de réduction et d'innovation, visant une réduction de 15 % du sucre dans les produits laitiers sucrés d'ici 2025 [1]Source : Ministère fédéral de l'Agriculture, de l'Alimentation et de l'Identité régionale, "La Stratégie nationale de réduction et d'innovation pour le sucre, les graisses et le sel dans les aliments transformés,"bmel.de. Cela s'inscrit dans le cadre des objectifs plus larges de l'Union européenne visant à promouvoir des régimes alimentaires plus sains et à réduire les taux d'obésité. Par ailleurs, le Département américain de l'Agriculture remodèle les programmes de restauration scolaire, plafonnant les sucres ajoutés dans les yaourts à 12 grammes pour 170 grammes à compter du 1er juillet 2025, et instituant une limite hebdomadaire de sucres ajoutés à compter du 1er juillet 2027. Ces mesures s'inscrivent dans une stratégie plus large de lutte contre l'obésité infantile et d'encouragement de meilleures habitudes alimentaires chez les élèves. Ces évolutions réglementaires poussent les fabricants à repenser leurs formulations. La recherche sur les produits laitiers à faible teneur en sucre met de plus en plus en lumière des édulcorants alternatifs tels que le fruit du moine et l'allulose, aidant les marques à réduire le sucre sans perdre l'attrait des consommateurs. De plus, les avancées en technologie alimentaire permettent aux fabricants d'améliorer la texture et le goût du yaourt glacé à faible teneur en sucre, garantissant ainsi sa compétitivité sur le marché.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fluctuations saisonnières de la demande | -0.9% | Mondial, plus prononcé dans les régions à saisons distinctes | Court terme (≤ 2 ans) |

| Coûts énergétiques de la chaîne du froid réduisant les marges dans les régions en développement | -1.2% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (3-4 ans) |

| La durée de conservation limitée restreint les exportations sur longue distance | -0.7% | Mondial, affectant particulièrement le commerce intercontinental | Moyen terme (3-4 ans) |

| Pénétration limitée dans les marchés émergents | -0.5% | Afrique, certaines parties de l'Asie, zones rurales à l'échelle mondiale | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

Fluctuations saisonnières de la demande

Les entreprises de yaourt glacé sont confrontées à des obstacles opérationnels liés aux schémas de consommation saisonniers. La demande augmente pendant les mois chauds mais chute pendant les mois froids. Cette tendance cyclique oblige les entreprises à élaborer des stratégies pour stabiliser leurs revenus tout au long de l'année. Pour contrecarrer les baisses hors saison, les entreprises ont recours à des promotions saisonnières et à des lancements de produits exclusifs. Par ailleurs, certaines entreprises tirent parti de programmes de fidélité et de partenariats avec des plateformes de livraison pour maintenir des ventes régulières quelle que soit la saison. Le défi de la saisonnalité touche particulièrement les points de vente en libre-service. Avec leurs coûts fixes élevés, ces établissements doivent gérer habilement les effectifs et les stocks pour rester rentables pendant les périodes creuses. Les coûts d'exploitation mensuels des boutiques de yaourt glacé, notamment dans les zones urbaines, varient de 2 500 à 7 500 USD pour le loyer, les charges de personnel représentant 30 à 40 % du chiffre d'affaires total et les charges d'exploitation 8 à 15 % des dépenses mensuelles. Ce contexte financier intensifie la pression lors des baisses saisonnières, incitant certaines entreprises à explorer la diversification vers des produits complémentaires, tels que les smoothies ou les boissons chaudes, pour atténuer les fluctuations de revenus.

La durée de conservation limitée restreint les exportations sur longue distance

La courte durée de conservation du yaourt glacé constitue un obstacle majeur aux exportations transfrontalières et sur longue distance. Même dans des conditions de réfrigération optimales (environ 10 °C), les yaourts brassés et les boissons à base de yaourt ont une durée de conservation de seulement 17 à 19 jours, qui tombe à seulement 12 jours à 25 °C. Ces chiffres soulignent la fragilité du produit, particulièrement sensible aux variations de température lors du transport. Par conséquent, assurer la logistique de la chaîne du froid sur de longues distances représente un défi technique redoutable et une entreprise coûteuse. Le risque de détérioration, associé à la menace de rappels de produits et à la perte de confiance des consommateurs, dissuade les marques d'explorer des marchés d'exportation lointains, les conduisant à privilégier la distribution régionale ou nationale. Les recommandations des organismes de réglementation, tels que Food Standards Scotland, soulignent la difficulté de garantir la sécurité et la qualité des produits tout au long de leur durée de conservation, en particulier pour les denrées périssables comme le yaourt glacé. Des facteurs tels que la stabilité microbiologique, les niveaux de pH et l'activité de l'eau peuvent se dégrader rapidement sans mesures de stockage rigoureuses. Bien que des innovations telles que l'emballage sous atmosphère modifiée et les films antimicrobiens actifs puissent prolonger la durée de conservation, elles ne permettent souvent pas de rendre les exportations sur longue distance réalisables ou financièrement viables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les alternatives à base de plantes gagnent du terrain

En 2025, le yaourt glacé à base de produits laitiers détient une part de marché dominante de 81,55 %, grâce à la familiarité établie des consommateurs et à des chaînes d'approvisionnement robustes. Les innovations en matière de fortification en probiotiques renforcent la solidité de ce segment, des recherches mettant en évidence la capacité du yaourt glacé à base de produits laitiers à maintenir la viabilité des probiotiques au-dessus de 8,5 log UFC/mL même après 30 jours de stockage. L'expérimentation des saveurs reste un moteur clé de l'intérêt des consommateurs pour le segment laitier, les fabricants explorant de nouvelles combinaisons et des additifs fonctionnels pour améliorer à la fois le goût et la valeur nutritionnelle.

Bien que le segment sans produits laitiers/à base de plantes affiche un TCAC projeté de 11,07 % de 2026 à 2031, cette progression est alimentée par les avancées en technologie de formulation, améliorant le goût et la texture. Face à la prévalence croissante de l'intolérance au lactose à l'échelle mondiale, les marques lancent des produits diversifiés pour répondre aux besoins de ces consommateurs. On observe une augmentation notable de la demande de yaourts aromatisés sans produits laitiers élaborés à partir d'ingrédients à base de plantes tels que le soja, l'avoine, la noix de coco et le riz. En réponse, les acteurs du marché dévoilent des produits innovants pour capter une part plus importante. À titre d'exemple : en février 2024, Danone Canada a lancé une nouvelle gamme de yaourts à base de plantes, élaborés à partir de protéines de pois canadiennes, en deux saveurs : Citron vert et Vanille.

Par saveur : la personnalisation stimule l'engagement des consommateurs

En 2025, le yaourt glacé aromatisé domine le marché, captant une part robuste de 82,74 %, portée par le désir de variété et de gourmandise des consommateurs. Les secteurs de la crème glacée et du yaourt adoptent tous deux une tendance à l'expérimentation des saveurs, les fabricants explorant des combinaisons originales pour se différencier dans un marché saturé. Les yaourts aromatisés sont en plein essor, présentant une gamme diversifiée de saveurs et de types. Les offres comprennent désormais du yaourt vert, des variantes à base de plantes et des sélections spéciales telles que des options sans lactose et riches en protéines, répondant à un large spectre de goûts des consommateurs. Des géants du secteur tels que General Mills Inc., Drums Food International et Chobani sont à l'avant-garde des innovations qui ont considérablement stimulé la consommation de yaourt aromatisé.

Le yaourt glacé nature, bien qu'il détienne une modeste part de marché de 17,26 %, est appelé à croître, avec un TCAC projeté de 5,28 % de 2026 à 2031. Ce segment attire principalement les consommateurs soucieux de leur santé et ceux qui recherchent une base personnalisable pour les garnitures. Cette croissance est également soutenue par la sensibilisation croissante des consommateurs aux sucres ajoutés, 66 % des consommateurs américains les évitant activement, selon le rapport 2024 de l'International Food Information Council. De plus, les variétés nature sont appelées à bénéficier des changements réglementaires, la mise à jour de l'étiquette Nutrition Facts de la FDA et la nouvelle définition du terme « sain » favorisant les options à faible teneur en sucre.

Par canal de distribution : les points de vente sur place évoluent au-delà des modèles traditionnels

En 2025, les canaux hors commerce dominent le marché du yaourt glacé, représentant 45,88 % des ventes. Les supermarchés, hypermarchés, épiceries de proximité et plateformes en ligne garantissent aux consommateurs un accès facile au yaourt glacé à emporter. L'importance de ces canaux est illustrée par des contrats institutionnels, tels que l'accord des écoles publiques de Brevard avec Gord on Food Service. Cet accord garantit la livraison de yaourt glacé à environ 87 établissements du district de 2024 à 2029. Par ailleurs, les programmes du Département américain de l'Agriculture renforcent ce segment en favorisant l'accès aux aliments nutritifs, y compris le yaourt glacé, via les circuits de distribution. Les innovations en matière d'emballage renforcent davantage l'attrait de ce canal, car elles protègent les produits et prolongent leur durée de conservation, garantissant la qualité du yaourt glacé tout au long de son parcours.

Les canaux sur place devraient connaître l'expansion la plus rapide, avec un TCAC projeté de 12,86 % de 2026 à 2031. Cette croissance est portée par la transformation des points de vente de yaourt glacé en espaces sociaux animés, dépassant leur rôle traditionnel de simples arrêts desserts. L'exemple de Yo-Chi en Australie, qui a développé son réseau à 38 emplacements en prolongeant ses horaires et en créant des atmosphères accueillantes, se positionnant comme une alternative nocturne pour les jeunes clients, en est une parfaite illustration. De plus, les avancées technologiques révolutionnent le secteur sur place. Les solutions de distribution automatisées, par exemple, s'avèrent plus rentables que les franchises traditionnelles comme Bella's. L'Association internationale des produits laitiers souligne l'importance de l'innovation dans les formats sur place, notamment en matière de personnalisation et d'offres expérientielles, comme moteurs clés de l'engagement des consommateurs et de l'expansion du marché.

Par type d'emballage : la durabilité redéfinit les choix de contenants

En 2025, les coupes et barquettes dominent le marché de l'emballage du yaourt glacé avec une part de 66,78 %, offrant une polyvalence pour les portions individuelles et les options à emporter. Leur attrait généralisé découle de leur adaptabilité, notamment dans les établissements en libre-service où il est essentiel de pouvoir accueillir des garnitures et des mélanges. Les récentes avancées dans la conception des coupes et des couvercles ont amélioré la fonctionnalité et renforcé la différenciation des marques, en mettant l'accent sur la préservation de la qualité des produits et la commodité pour les consommateurs. Par ailleurs, le segment connaît une évolution vers la durabilité, les marques adoptant de plus en plus les bioplastiques et d'autres matériaux écologiques pour répondre aux préférences des consommateurs soucieux de l'environnement.

Bien que les cônes et bâtonnets représentent actuellement une part plus modeste du marché, ils connaissent une croissance rapide, avec un TCAC projeté de 8,74 % de 2026 à 2031. Cette croissance est portée par la demande croissante des consommateurs pour des formats pratiques à emporter offrant un contrôle des portions. Les innovations dans ce segment comprennent des tubes souples et d'autres solutions d'emballage portables conçues pour la consommation en déplacement, répondant aux besoins des consommateurs actifs à la recherche d'alternatives de collations plus saines. De plus, les avancées en matière d'emballage améliorent la protection des produits, prolongent la durée de conservation et garantissent la qualité du yaourt glacé tout au long de la chaîne d'approvisionnement.

Analyse géographique

En 2025, l'Amérique du Nord détient une part de 38,02 % du marché du yaourt glacé, soutenue par son cadre de vente au détail en libre-service bien établi et une évolution marquée des consommateurs vers des choix de desserts plus sains. Les évolutions réglementaires, notamment la définition actualisée du terme « sain » par la FDA devant entrer en vigueur en février 2025, font pencher la balance concurrentielle en faveur des variantes de yaourt glacé à faible teneur en sucre. En complément, le Département américain de l'Agriculture soutient des programmes favorisant l'accès aux aliments nutritifs, y compris le yaourt glacé. Soulignant davantage la puissance mondiale du secteur laitier américain, la Fédération nationale des producteurs de lait et le Conseil américain d'exportation des produits laitiers ont révélé un montant robuste de 8,1 milliards USD d'exportations laitières en 2023, représentant 17 % de la production laitière totale du pays.

L'Asie-Pacifique est en pleine ascension, visant un TCAC de 10,52 % de 2026 à 2031, portée par l'urbanisation, la hausse des revenus et l'évolution des habitudes alimentaires. L'urbanisation rapide, la hausse des revenus disponibles et l'évolution vers des alternatives de desserts plus saines stimulent considérablement cette progression. La prévalence croissante de la sensibilité au lactose et une demande accrue d'aliments fonctionnels riches en probiotiques propulsent davantage la consommation. Par ailleurs, les initiatives soutenues par les gouvernements visant à moderniser le secteur laitier jouent un rôle crucial. L'expansion de la distribution organisée, notamment en Inde et en Asie du Sud-Est, telle que mise en évidence dans les Perspectives agricoles OCDE-FAO 2024-2033, accélère davantage la pénétration du marché.

En Europe, la sensibilisation croissante à la santé et la demande de desserts allégés et riches en probiotiques stimulent l'innovation, avec des acteurs premium lançant des options gourmandes mais sans culpabilité pour attirer les millennials urbains. L'Amérique du Sud affiche une expansion régulière portée par la hausse des revenus de la classe moyenne et la disponibilité accrue du yaourt glacé dans les supermarchés, bien que la sensibilité aux prix limite la premiumisation. Pendant ce temps, au Moyen-Orient et en Afrique, le tourisme croissant et les concepts de restauration occidentaux popularisent le yaourt glacé, notamment dans les marchés du Golfe aisés où la culture des centres commerciaux génère du trafic vers les kiosques de desserts glacés.

Paysage concurrentiel

Le marché du yaourt glacé est modérément fragmenté, avec des multinationales et des acteurs régionaux en concurrence pour des parts de marché. Des entreprises majeures telles que General Mills Inc., Danone S.A., Unilever PLC et Nestle S.A. dominent le marché, tirant parti de leur présence mondiale et de leurs ressources. Pendant ce temps, les acteurs régionaux se taillent des niches en répondant aux goûts et préférences locaux. Pour répondre à la demande croissante de saveurs diversifiées, les acteurs clés se concentrent sur l'innovation en matière de produits et de saveurs. Ils poursuivent également des fusions et acquisitions pour renforcer leurs positions sur le marché et élargir leur portée.

En réponse à la demande croissante, les entreprises élargissent leur portée. Par exemple, en avril 2025, Lactalis Canada, un acteur de premier plan dans le secteur laitier canadien, a annoncé son entrée dans le segment du yaourt glacé. Cette démarche s'effectue via un accord de licence avec Nestlé Canada. Grâce à ce partenariat, Lactalis Canada lance une gamme de produits innovants de yaourt glacé. Ceux-ci seront commercialisés sous sa marque bien connue iÖGO et comprendront huit références distinctes : quatre barres savoureuses et quatre barquettes crémeuses. De plus, la collaboration dévoile trois sucettes rafraîchissantes sous la marque iÖGO nanö, offrant aux consommateurs un assortiment délicieux de desserts glacés.

La technologie joue un rôle de plus en plus important dans la définition du paysage concurrentiel. Des innovations telles que les distributeurs automatiques et les plateformes d'engagement numérique aident les entreprises à se différencier. La croissance de Yogurtland sur trois années consécutives, portée par ses initiatives numériques, illustre la valeur de l'adoption de la technologie pour améliorer l'expérience client et rationaliser les opérations. Par ailleurs, les changements réglementaires influencent la dynamique du marché. Les entreprises reformulent leurs produits pour se conformer aux politiques gouvernementales de réduction du sucre et s'aligner sur l'évolution de la définition du terme « sain » dans l'étiquetage alimentaire.

Leaders du secteur du yaourt glacé

General Mills Inc.

Danone S.A.

Unilever PLC

Nestle S.A

Dairy Farmers of America Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Lactalis Canada est entré dans le segment du yaourt glacé via un accord de licence avec Nestlé Canada. L'entreprise a lancé huit produits de yaourt glacé sous la marque iÖGO, comprenant quatre barres et quatre barquettes, ainsi que trois sucettes de yaourt glacé iÖGO nanö.

- Avril 2025 : MyFroyoland a établi son neuvième point de vente à Jogeshwari Est, Mumbai, élargissant ses activités de yaourt glacé. L'entreprise maintient actuellement plus de 40 points de vente à travers l'Inde, témoignant de sa pénétration du marché dans le segment des desserts glacés.

- Avril 2025 : 16 Handles a lancé sa saveur de yaourt glacé au chocolat de Dubaï, capitalisant sur la tendance virale des desserts inspirée de la luxueuse tablette de chocolat garnie de knafeh croustillant et de pistache riche. Selon la marque, le yaourt glacé présente une base crémeuse riche en pistache mélangée à des éclats de chocolat au lait concassés et une touche de cacao, recréant l'équilibre entre croquant et onctuosité de l'original, avec des garnitures optionnelles pour une texture supplémentaire.

- Avril 2024 : Yasso a introduit trois nouveaux produits à base de fruits dans sa gamme de barres de yaourt grec glacé : Croustillant aux fraises et au chocolat, Fraises et crème, et Mangue crémeuse. Les produits incorporent du yaourt grec avec des ingrédients à base de fruits, offrant un profil nutritionnel de 80 à 140 calories et 4 grammes de protéines par portion.

Périmètre du rapport sur le marché mondial du yaourt glacé

Le yaourt glacé est un dessert glacé élaboré à base de yaourt et parfois d'autres produits laitiers et non laitiers.

Le marché mondial du yaourt glacé est segmenté par type, saveur, canal de distribution, type d'emballage et géographie. Par type, le marché est segmenté en yaourt glacé à base de produits laitiers et en yaourt glacé sans produits laitiers. Le yaourt glacé sans produits laitiers est lui-même sous-segmenté en soja, amande, noix de coco, avoine et autres. Par saveur, le marché est segmenté en nature et aromatisé. Sur la base des canaux de distribution, le marché est segmenté en canaux hors commerce et sur place. Le canal hors commerce est lui-même sous-segmenté en supermarchés/hypermarchés, épiceries de proximité, détaillants en ligne et autres. Par type d'emballage, le marché est segmenté en coupes et barquettes, cônes et bâtonnets, et autres. Sur la base de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique. La taille du marché a été calculée en termes de valeur en USD pour tous les segments susmentionnés.

| À base de produits laitiers | |

| Sans produits laitiers/à base de plantes | Soja |

| Amande | |

| Noix de coco | |

| Avoine | |

| Autres |

| Nature |

| Aromatisé |

| Hors commerce | Supermarchés et hypermarchés |

| Épiceries de proximité | |

| Commerce en ligne | |

| Autres canaux de distribution | |

| Sur place |

| Coupes et barquettes |

| Cônes et bâtonnets |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | À base de produits laitiers | |

| Sans produits laitiers/à base de plantes | Soja | |

| Amande | ||

| Noix de coco | ||

| Avoine | ||

| Autres | ||

| Par saveur | Nature | |

| Aromatisé | ||

| Par canal de distribution | Hors commerce | Supermarchés et hypermarchés |

| Épiceries de proximité | ||

| Commerce en ligne | ||

| Autres canaux de distribution | ||

| Sur place | ||

| Par type d'emballage | Coupes et barquettes | |

| Cônes et bâtonnets | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du yaourt glacé ?

La taille du marché du yaourt glacé s'élève à 6,49 milliards USD en 2026 et devrait atteindre 8,69 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche la croissance la plus élevée, projetée à un TCAC de 10,52 % entre 2026 et 2031.

Quelle est l'importance des yaourts glacés à base de plantes pour la croissance future ?

Les alternatives à base de plantes représentent 18,45 % des ventes aujourd'hui, mais se développent à un TCAC de 11,07 %, ce qui en fait le sous-segment le plus dynamique de la catégorie.

Quel canal de distribution connaît l'expansion la plus rapide ?

Les points de vente sur place — salons en libre-service, cafés et kiosques automatisés — devraient croître à un TCAC de 12,86 % jusqu'en 2031, dépassant la distribution hors commerce.

Dernière mise à jour de la page le: