Taille et part du marché des aliments surgelés en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 101.86 Milliards de dollars |

| Taille du Marché (2026) | 105.74 Milliards de dollars |

| Taille du Marché (2031) | 127.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.80% CAGR |

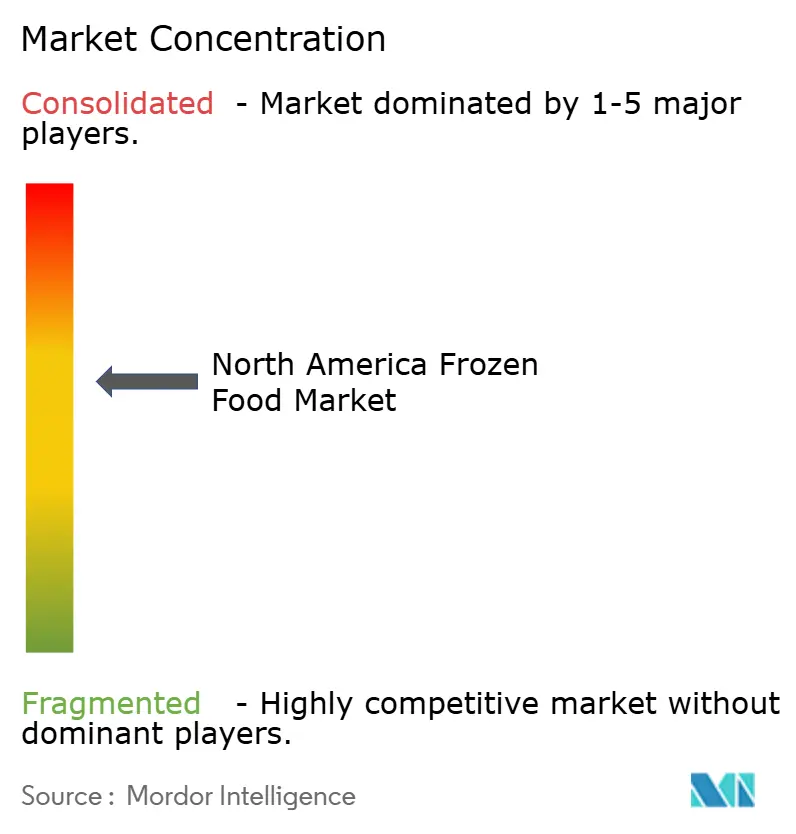

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des aliments surgelés en Amérique du Nord par Mordor Intelligence

Le marché des aliments surgelés en Amérique du Nord était évalué à 101,86 milliards USD en 2025 et devrait atteindre 105,74 milliards USD en 2026 et 127,39 milliards USD d'ici 2031, avec un CAGR de 3,80 %. L'appétit de l'Amérique du Nord pour les aliments surgelés est en plein essor, porté par une confluence de facteurs régionaux. L'un des principaux facteurs est le rythme de vie effréné de la région, conjugué à une augmentation de la participation des femmes à la population active, amplifiant la demande de solutions de repas pratiques. En conséquence, les consommateurs se tournent vers des repas surgelés prêts-à-manger et prêts-à-cuisiner qui s'intègrent parfaitement à leurs routines chargées. Cette tendance est renforcée par la robuste infrastructure de chaîne du froid de la région et l'omniprésence des points de vente modernes, tels que les supermarchés et les hypermarchés, garantissant une large gamme de produits surgelés facilement disponibles. La sensibilisation accrue à la santé parmi les Nord-Américains les oriente vers la tendance croissante des aliments surgelés à étiquette propre et biologiques, façonnant davantage la dynamique du marché. Par ailleurs, les avancées technologiques en matière de conservation et d'emballage des aliments améliorent non seulement la qualité et la durée de conservation des produits surgelés, mais renforcent également leur attrait.

Principaux enseignements du rapport

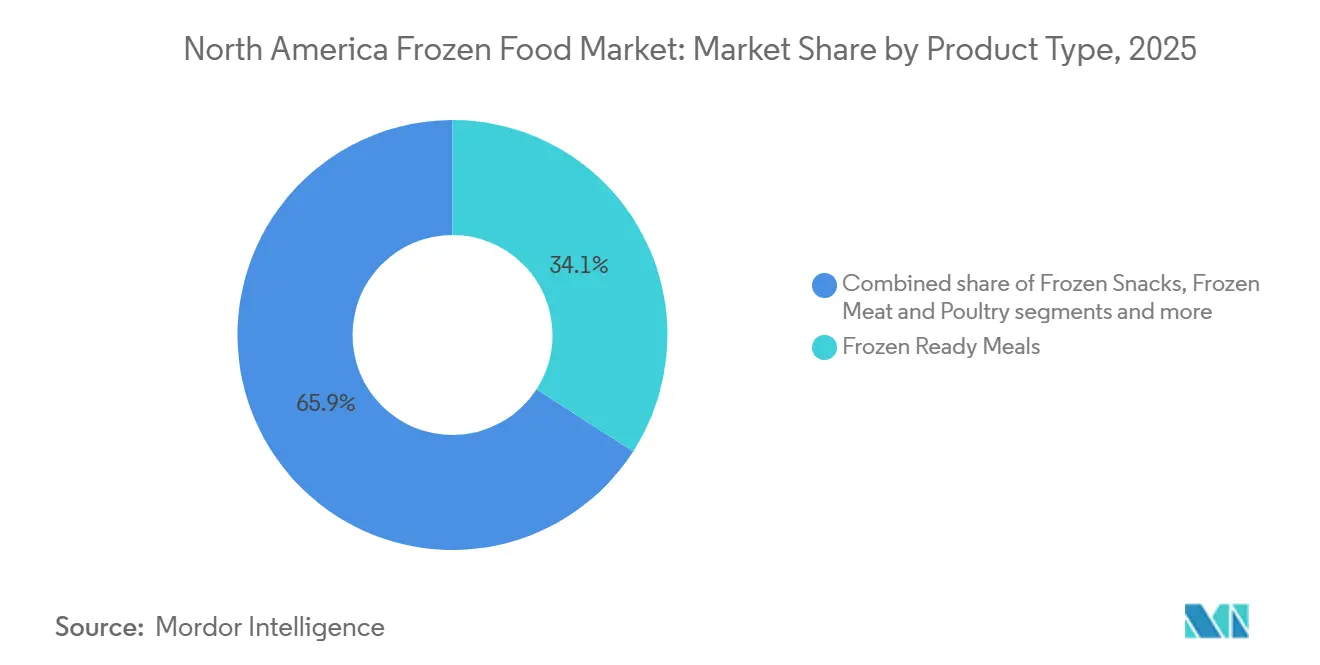

- Par type de produit, les plats cuisinés surgelés ont dominé avec 34,12 % de la part du marché des aliments surgelés en Amérique du Nord en 2025 ; les snacks surgelés devraient connaître la croissance la plus rapide avec un CAGR de 6,21 % jusqu'en 2031.

- Par catégorie, le segment prêt-à-manger a capturé 58,43 % de la taille du marché des aliments surgelés en Amérique du Nord en 2025, tandis que les produits prêts-à-cuisiner sont en voie d'atteindre un CAGR de 6,52 % entre 2026 et 2031.

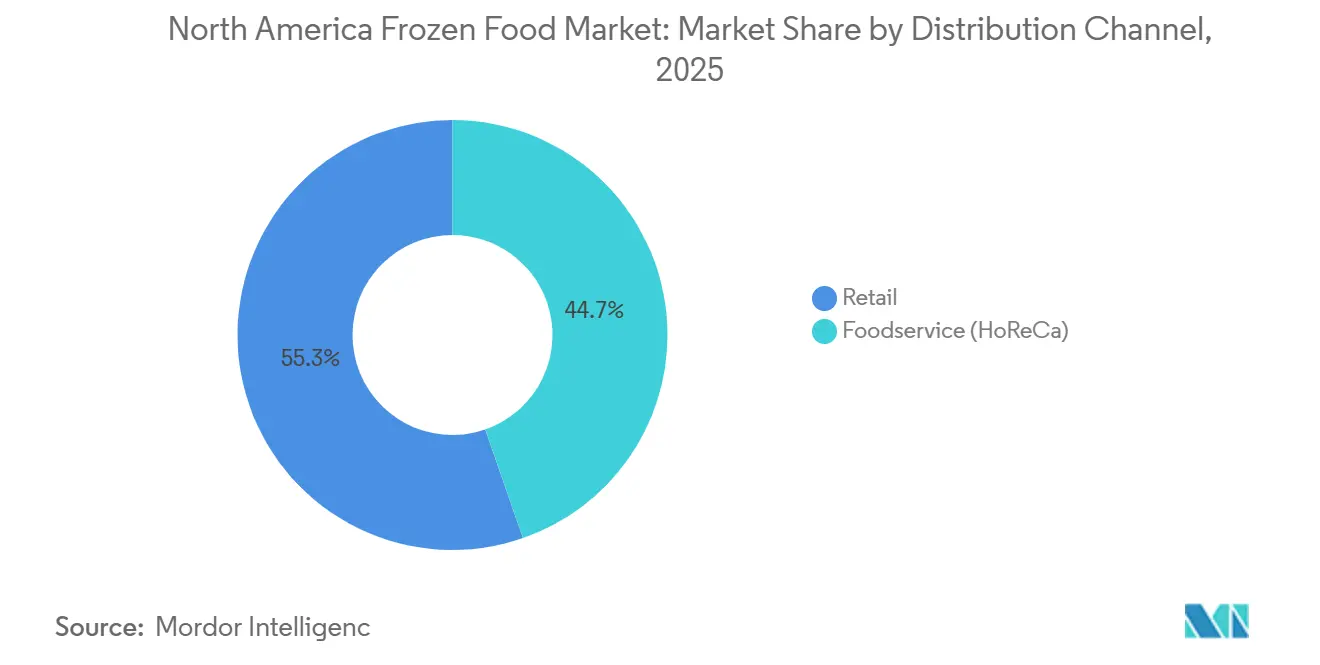

- Par canal de distribution, le commerce de détail détenait 55,32 % de la part du marché des aliments surgelés en Amérique du Nord en 2025 ; la restauration hors domicile (HoReCa) enregistrera la croissance la plus élevée avec un CAGR de 8,73 % de 2026 à 2031.

- Par géographie, les États-Unis ont dominé avec une part de revenus de 84,46 % en 2025, tandis que le Mexique devrait se développer le plus rapidement avec un CAGR de 4,86 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des aliments surgelés en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de solutions de repas pratiques parmi les Millennials et la Génération Z aux États-Unis | +1.2% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Innovation dans les plats principaux végétaux surgelés stimulant les offres axées sur la santé | +0.8% | États-Unis, Canada, Mexique | Long terme (≥ 4 ans) |

| Marketing ciblé et publicités stimulant les ventes d'aliments surgelés | +0.6% | Amérique du Nord | Court terme (≤ 2 ans) |

| Avancées technologiques en matière de congélation et d'emballage | +0.5% | Amérique du Nord | Moyen terme (2-4 ans) |

| Options de cuisine ethnique et mondiale en expansion | +0.4% | États-Unis, Canada, Mexique | Moyen terme (2-4 ans) |

| Augmentation des rayons surgelés dans les canaux de distribution au détail | +0.3% | Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de solutions de repas pratiques parmi les Millennials et la Génération Z aux États-Unis

Les Millennials et la Génération Z influencent considérablement le marché américain des aliments surgelés en raison de leur préférence pour des options de repas pratiques et permettant de gagner du temps, en adéquation avec leurs modes de vie effrénés et flexibles. À mesure que ces générations traversent des étapes clés de leur vie, comme vivre de manière indépendante et fonder des foyers, les aliments surgelés sont de plus en plus perçus comme des solutions quotidiennes pratiques plutôt que comme des achats occasionnels. Selon le Bureau du recensement des États-Unis, les Millennials, le groupe générationnel le plus important aux États-Unis en 2024, représentent environ 74,19 millions de personnes, soulignant la demande substantielle émanant de ce groupe démographique[1]Source : Bureau du recensement des États-Unis, "Population nationale par caractéristiques : 2020-2024", census.gov. L'évolution des habitudes alimentaires, caractérisée par des horaires irréguliers et une préférence pour des repas plus petits et personnalisables, a alimenté la popularité croissante des plats principaux surgelés et des formats de type snack qui font office de repas complets. En réponse, les fabricants alimentaires diversifient leurs offres en introduisant des recettes haut de gamme d'inspiration culinaire, des saveurs d'influence mondiale et des ingrédients de meilleure qualité. L'innovation produit se concentre désormais sur la flexibilité des portions, l'amélioration des profils nutritionnels et des emballages conçus pour la commodité et la durabilité.

Innovation dans les plats principaux végétaux surgelés stimulant les offres axées sur la santé

Le marché américain des aliments surgelés connaît une croissance significative dans le segment des plats principaux végétaux surgelés, notamment ceux mettant l'accent sur la santé et le bien-être. Les consommateurs accordent de plus en plus la priorité aux solutions de repas surgelés qui trouvent un équilibre entre commodité et valeur nutritionnelle, répondant à diverses préférences alimentaires. Pour répondre à cette demande, les fabricants adoptent des techniques culinaires avancées et utilisent des ingrédients de haute qualité pour créer des repas végétaux savoureux et riches en nutriments. Reflétant cette tendance, en juillet 2024, la marque végétale coréenne Unlimeat a étendu sa présence aux États-Unis en lançant cinq produits dans 149 magasins Giant et Martin's. Cela comprenait des alternatives à la viande végétale d'inspiration coréenne et des options prêtes-à-manger comme le kimbap surgelé, améliorant l'accès des consommateurs à des options d'aliments surgelés durables d'influence mondiale. La sensibilisation croissante à l'impact environnemental des choix alimentaires continue de stimuler la demande de produits surgelés végétaux, soulignant un changement plus large vers des offres durables et axées sur la santé au sein de la catégorie. De plus, l'influence croissante de la gestion du poids basée sur les GLP-1 a stimulé l'intérêt pour les repas surgelés à portions contrôlées et à faible teneur en calories. En réponse à cette tendance, Conagra a introduit un étiquetage adapté aux GLP-1 sur ses repas surgelés Healthy Choice en janvier 2025. Ces initiatives ont contribué à repositionner les aliments surgelés comme une option pratique pour les consommateurs soucieux de leur santé, améliorant la perception de la catégorie et encourageant une adoption plus large parmi les segments axés sur le bien-être.

Marketing ciblé et publicités stimulant les ventes d'aliments surgelés

Les stratégies de communication menées par les marques transforment les perceptions des aliments surgelés, notamment parmi les Millennials et la Génération Z, en mettant l'accent sur l'engagement axé sur le numérique. Les grandes entreprises allouent des budgets importants aux canaux de marketing modernes ; par exemple, Conagra Brands a investi 289,6 millions USD dans des activités publicitaires et promotionnelles en 2024. Les réseaux sociaux sont devenus une plateforme clé pour ces efforts, permettant aux marques de se connecter avec les jeunes audiences via des influenceurs, des contenus vidéo courts et des messages axés sur le style de vie. Selon l'enquête 2024 sur l'alimentation et la santé de l'International Food Information Council, 54 % des consommateurs rencontrent du contenu lié à l'alimentation sur les réseaux sociaux, soulignant son impact croissant sur les décisions d'achat. Les récits marketing sont de plus en plus adaptés pour répondre aux priorités des consommateurs, notamment la santé, la commodité et l'efficacité. Les campagnes mettent souvent en avant des innovations comme la congélation individuelle rapide (IQF), qui préserve le goût, la texture et la valeur nutritionnelle, positionnant les aliments surgelés comme une alternative pratique aux produits frais. Les initiatives éducatives menées par l'industrie, telles que la « Révolution des aliments surgelés » citée par Procurement Resource, visent à répondre aux préoccupations persistantes concernant la qualité et la fraîcheur au niveau de la distribution au détail. En combinant ces efforts avec un ciblage basé sur les données et des messages personnalisés, les marques parviennent à réengager les consommateurs soucieux de leur santé qui s'étaient précédemment éloignés des catégories d'aliments surgelés.

Avancées technologiques en matière de congélation et d'emballage

Les technologies avancées de congélation et d'emballage améliorent considérablement la qualité, l'efficacité et la durabilité des aliments surgelés. Par exemple, la congélation individuelle rapide (IQF) congèle rapidement les produits individuellement, préservant l'intégrité naturelle des cellules et donnant une meilleure saveur, texture et apparence après réchauffage. L'emballage sous atmosphère modifiée (MAP) prolonge la durée de conservation en régulant les niveaux de gaz internes, réduisant la perte d'humidité et les brûlures de congélation, tout en permettant aux fabricants de réduire l'utilisation de plastique, en accord avec les objectifs de durabilité. La congélation cryogénique, qui utilise de l'azote liquide ou du dioxyde de carbone, soutient une production à haut débit dans des espaces d'installation limités, améliore l'efficacité énergétique et maintient la qualité des produits en minimisant la formation de cristaux de glace dans diverses catégories alimentaires, notamment les protéines, les produits frais, les articles de boulangerie et les plats cuisinés. De plus, les solutions de fabrication numérique et intelligente sont de plus en plus intégrées dans les opérations d'aliments surgelés. Par exemple, des plateformes comme OmniBlu de JBT exploitent la surveillance des données en temps réel et l'analyse pour optimiser le contrôle des processus, minimiser les temps d'arrêt des équipements et permettre une prise de décision plus éclairée. À mesure que la responsabilité environnementale devient une priorité dans l'industrie alimentaire, l'adoption de ces technologies avancées est essentielle. Les producteurs d'aliments surgelés utilisent l'innovation pour répondre aux demandes croissantes des consommateurs en matière de qualité, de transparence et de durabilité, tout en améliorant l'efficacité de la production et en réduisant l'impact environnemental.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Infériorité nutritionnelle perçue par rapport aux produits frais parmi les consommateurs aisés | -0.6% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Concurrence croissante des kits repas frais et des services de livraison | -0.4% | Centres urbains à travers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Perceptions négatives autour des produits surgelés ultra-transformés | -0.5% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Coûts énergétiques liés à la congélation et au stockage | -0.2% | Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Infériorité nutritionnelle perçue par rapport aux produits frais parmi les consommateurs aisés

Les fruits et légumes surgelés offrent commodité et longue durée de conservation, mais sont souvent perçus par les consommateurs aisés comme moins nutritifs que les produits frais. Cette perception est alimentée par des préoccupations concernant la perte de nutriments lors du traitement et du stockage, l'utilisation d'additifs et la conviction que ces produits subissent un traitement intensif. Les Millennials, en particulier, sont très attentifs à la qualité et à la provenance des aliments, montrant une préférence pour les produits qu'ils perçoivent comme plus « naturels » ou minimalement transformés. Leurs décisions d'achat sont fortement influencées par ces facteurs, reflétant des tendances de consommation plus larges. Selon l'enquête 2024 sur l'alimentation et la santé de l'International Food Information Council, 62 % des consommateurs privilégient les bénéfices pour la santé par rapport au prix lors du choix des aliments [2]Source : International Food Information Council, "Enquête 2024 de l'IFIC sur l'alimentation et la santé", ific.org. Cette statistique souligne le rôle significatif que jouent la santé perçue et la qualité dans la formation du comportement des consommateurs au sein du marché des aliments surgelés. Répondre à ces préoccupations est crucial pour accroître l'adoption et l'acceptation, notamment parmi les consommateurs soucieux de leur santé qui exigent transparence et assurance concernant la valeur nutritionnelle et les méthodes de traitement des produits surgelés.

Concurrence croissante des kits repas frais et des services de livraison

L'adoption croissante des abonnements à des kits repas et des applications de livraison de nourriture représente un défi important pour le marché nord-américain des aliments surgelés, notamment parmi les consommateurs à revenus élevés. Ces services proposent des repas pré-dosés de qualité restaurant, faciles à préparer et souvent présentés dans des emballages durables et visuellement attrayants. Cela les positionne comme des alternatives haut de gamme aux aliments surgelés traditionnels. Leurs options personnalisables, leurs profils de saveurs diversifiés et leur fraîcheur perçue diminuent davantage l'attrait des produits surgelés. De plus, la croissance continue de ces services pousse les fabricants d'aliments surgelés à améliorer la qualité des produits tout en maintenant l'efficacité des coûts. La hausse des coûts des matières premières essentielles, telles que les protéines et les légumes, s'ajoute à la difficulté de proposer des produits à prix compétitifs. Par conséquent, le marché des aliments surgelés fait face à une concurrence accrue de solutions qui combinent commodité, fraîcheur perçue et expérience haut de gamme, menaçant sa position au sein du segment des repas prêts-à-manger et prêts-à-cuisiner.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les plats cuisinés haut de gamme redéfinissent la valeur

En 2025, les plats cuisinés surgelés représentaient 34,12 % du marché nord-américain des aliments surgelés, portés par leur commodité et leur attrait pour les modes de vie chargés. Le segment continue de croître grâce à des améliorations de produits, notamment des textures de pâtes améliorées, des sauces plus riches et la compatibilité avec les appareils de cuisson modernes tels que les friteuses à air. Les snacks surgelés, y compris des produits comme les dumplings et les bouchées de pizza, devraient connaître la croissance la plus rapide, avec un CAGR projeté de 6,21 % de 2026 à 2031. Cette croissance est attribuée à la tendance croissante des snacks utilisés comme substituts de repas. Bien que la catégorie viande et volaille reste un contributeur important aux ventes globales, les fruits de mer émergent comme un segment à croissance plus rapide en raison de la demande croissante des consommateurs pour des options de protéines maigres et pratiques.

La catégorie des fruits et légumes surgelés maintient une position stable sur le marché, malgré les préoccupations persistantes concernant les perceptions de qualité. Les marques répondent à ces défis par des innovations telles que la traçabilité de la ferme à l'emballage via des codes QR et des techniques de cuisson à la vapeur éclair qui aident à conserver les nutriments. Le développement de produits axés sur la santé continue d'influencer les tendances du marché. Par exemple, en mai 2024, Nestlé a lancé Vital Pursuit, une gamme d'aliments surgelés aux États-Unis adaptée aux utilisateurs de thérapies de gestion du poids GLP-1 et aux autres consommateurs soucieux de leur poids. Ces produits mettent l'accent sur une teneur élevée en protéines, des fibres en quantité suffisante, des micronutriments essentiels et des tailles de portions conçues pour soutenir le contrôle de l'appétit et les objectifs diététiques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par catégorie : le prêt-à-cuisiner gagne en dynamisme

En 2025, les repas prêts-à-manger (RTE) représentaient 58,43 % du marché des aliments surgelés, soulignant leur fort attrait auprès des consommateurs contraints par le temps. Ces produits intègrent des innovations telles que des plateaux adaptés au micro-ondes, des films auto-ventilés et des sachets d'assaisonnement pré-dosés pour améliorer la commodité et la qualité des repas. L'inclusion d'instructions de cuisson à la friteuse à air répond à l'adoption croissante de cet appareil, notamment parmi la Génération Z. Les repas prêts-à-manger restent un choix privilégié pour les professionnels et les familles occupés à la recherche de solutions de repas rapides et sans tracas. De plus, les améliorations des profils nutritionnels et la transparence des ingrédients alignent ces produits sur les attentes évolutives des consommateurs, en faisant une option polyvalente pour divers groupes de consommateurs.

Le segment prêt-à-cuisiner (RTC) devrait croître à un CAGR de 6,52 %, porté par les consommateurs qui préfèrent une approche pratique de la préparation des repas. Ces produits offrent une plus grande flexibilité dans les ingrédients et les tailles de portions, permettant la personnalisation des repas. Des innovations telles que l'amélioration de l'adhérence de la panure, les légumes en sachets vapeur et les capacités de cuisson directement depuis l'état congelé garantissent une qualité comparable aux produits frais. Les consommateurs soucieux de leur santé sont de plus en plus attirés par ce segment, car la participation active à la cuisine permet un meilleur contrôle de l'apport en sodium, en graisses et en nutriments. Les produits prêts-à-cuisiner ont également bénéficié des avancées en matière d'emballage, de contrôle des portions et d'options de saveurs d'inspiration mondiale, améliorant à la fois la commodité et la variété culinaire. Ce segment s'adresse aux consommateurs recherchant un équilibre entre commodité et satisfaction de préparer des repas adaptés à leurs préférences.

Par canal de distribution : le commerce de détail domine, mais la restauration hors domicile connaît une croissance rapide

En 2025, les canaux de distribution au détail représentaient 55,32 % du marché nord-américain des aliments surgelés, les supermarchés et hypermarchés maintenant une position dominante. Ces points de vente bénéficient d'un large assortiment de produits, d'une disponibilité immédiate et de stratégies promotionnelles inter-catégories. Leurs grands formats de magasins disposent de sections surgelées dédiées, organisées en rayons spécifiques pour les plats cuisinés, les légumes, les viandes et les desserts. Bien que ces formats restent prédominants, les comportements d'achat des consommateurs se diversifient de plus en plus à travers plusieurs points de vente au détail. Les épiceries de proximité gagnent en importance en répondant aux achats rapides à emporter, tels que les burritos individuels et les articles de petit-déjeuner, ciblant les professionnels urbains et les étudiants qui privilégient la rapidité et l'accessibilité.

Le segment de la restauration hors domicile (HoReCa) se développe à un CAGR de 8,73 %, porté par la hausse des coûts de main-d'œuvre, les défis opérationnels et la demande d'efficacité dans les cuisines chargées. Les produits surgelés sont de plus en plus utilisés dans ce secteur pour réduire le temps de préparation, minimiser le gaspillage alimentaire et garantir des normes cohérentes de sécurité alimentaire. Au-delà de l'efficacité opérationnelle, les aliments surgelés soutiennent la diversification des menus et contribuent à stabiliser les chaînes d'approvisionnement, ce qui les rend particulièrement précieux pour les restaurants à service rapide, les services de restauration collective et la restauration institutionnelle. La préférence croissante des consommateurs pour des options de repas pratiques, abordables et fiables continue de stimuler la croissance de ce segment.

Analyse géographique

En 2025, les États-Unis représentaient 84,46 % du marché nord-américain des aliments surgelés. Cette domination est attribuée à la possession généralisée de congélateurs dans les ménages, aux vastes réseaux de distribution au détail et à la demande constante des consommateurs pour des produits surgelés de haute qualité. Au sein des États-Unis, les régions du Midwest et du Nord-Est affichent la consommation par habitant la plus élevée, reflétant les préférences régionales et l'accès aux options d'aliments surgelés. L'évolution des préférences des consommateurs vers des légumes surgelés nutritifs et des repas à portions contrôlées influence le développement des produits, les fabricants cherchant à répondre aux besoins des consommateurs soucieux de leur santé. La croissance du marché est également soutenue par les avancées des technologies de congélation, l'amélioration de la logistique de la chaîne du froid et les efforts pour réduire le gaspillage alimentaire grâce aux solutions de stockage par congélation, de plus en plus reconnues comme des pratiques durables.

Le Mexique devrait croître à un CAGR de 4,86 % jusqu'en 2031, porté par l'expansion des chaînes de supermarchés, la pénétration croissante du commerce électronique et la prévalence croissante des ménages urbains à double revenu adoptant des plats cuisinés surgelés et des snacks végétaux. Selon l'USDA, l'industrie de la transformation alimentaire du Mexique a contribué à hauteur de 4 % du PIB national en 2024, soulignant de solides capacités de fabrication d'aliments surgelés sur le marché intérieur [3]Source : Département américain de l'Agriculture, "Ingrédients annuels de la transformation alimentaire", usdamexico.org. La croissance du marché des aliments surgelés au Mexique est également renforcée par les investissements dans les installations de stockage frigorifique, la modernisation des infrastructures de distribution au détail et l'adoption des habitudes alimentaires occidentales parmi les consommateurs urbains. Ces facteurs permettent une plus grande accessibilité et commodité pour les consommateurs, notamment dans les zones urbaines où les options de repas permettant de gagner du temps sont très demandées.

Le Canada détient une part significative du marché régional, avec une demande des consommateurs centrée sur les produits biologiques à étiquette propre et les initiatives de durabilité, telles que les emballages recyclables et les ingrédients d'origine locale. Le marché bénéficie de réglementations strictes en matière de sécurité alimentaire, de systèmes avancés de chaîne du froid et d'une préférence croissante pour les options surgelées haut de gamme, qui répondent aux consommateurs recherchant des produits de haute qualité et respectueux de l'environnement. Les autres régions d'Amérique du Nord contribuent au marché par des offres de niche et de produits ethniques, répondant à des populations diverses et à des préférences culinaires locales. Ces régions jouent un rôle vital dans la satisfaction des demandes uniques des communautés multiculturelles, enrichissant davantage le paysage global du marché.

Paysage concurrentiel

Le marché nord-américain des aliments surgelés présente une concentration modérée, avec des acteurs majeurs tels que Conagra, Tyson, Nestlé et McCain détenant une part significative des revenus. Cependant, ces acteurs établis font face à des défis permanents liés à la croissance des concurrents végétaux et à l'expansion des offres de marques distributeurs. Les stratégies concurrentielles sur le marché divergent entre innovation et efficacité. Les entreprises multinationales se concentrent sur les initiatives de recherche et développement, telles que la congélation isobare et les reformulations à étiquette propre, ainsi que sur les fusions et acquisitions pour combler les lacunes de leur portefeuille. En revanche, les transformateurs régionaux privilégient la compétitivité des coûts grâce à l'intégration verticale et à la proximité des intrants agricoles.

Les opportunités de croissance se concentrent dans trois domaines clés : les repas surgelés ultra-haut de gamme ciblant les consommateurs aisés prêts à dépenser entre 12 et 15 USD par plat principal pour des recettes conçues par des chefs ; les cuisines ethniques co-brandées avec des experts culinaires issus des communautés de la diaspora ; et les kits hybrides prêts-à-cuisiner qui combinent la commodité des aliments surgelés avec la personnalisation des kits repas. Les avancées technologiques sont centrées sur l'amélioration de la précision de la congélation et l'innovation en matière d'emballage. Les marques qui minimisent la perte par égouttage et prolongent la durée de conservation gagnent la faveur des distributeurs en réduisant le rétrécissement et en augmentant la rotation des produits.

Le respect des normes de sécurité alimentaire de la FDA et des exigences d'étiquetage bilingue de l'ACIA reste essentiel. Cependant, l'absence de définitions harmonisées pour les aliments ultra-transformés crée une incertitude stratégique. Certaines marques adoptent un positionnement « étiquette propre », tandis que d'autres évitent de s'engager dans ce débat. Le prochain domaine de différenciation concurrentielle réside dans l'intégration verticale au sein de la logistique de la chaîne du froid. Les entreprises qui gèrent l'entreposage et la livraison du dernier kilomètre peuvent offrir aux distributeurs des taux de remplissage garantis et des délais de livraison plus courts, un avantage crucial lors des périodes de pics de demande saisonniers et de perturbations de la chaîne d'approvisionnement.

Leaders du secteur des aliments surgelés en Amérique du Nord

-

Conagra Brands Inc.

-

Nestlé S.A

-

McCain Foods Limited

-

Kraft Heinz Company

-

Tyson Foods, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Baja Foods, une entreprise familiale spécialisée dans les aliments surgelés mexicains authentiques, a lancé une nouvelle marque de distribution au détail haut de gamme, Chef Gustavo. L'offre initiale de la marque, Enchiladas au poulet et au fromage avec salsa verde, est désormais disponible dans les rayons surgelés de certains magasins Costco dans le Midwest américain. Ces enchiladas comprennent du poulet blanc effiloché sans antibiotiques enveloppé dans des tortillas de maïs avec des légumes, du riz fiesta, de la salsa verde et du fromage fondu, offrant une option de repas surgelé pratique et d'inspiration culinaire pour les membres Costco.

- Novembre 2024 : Wardwizard Foods and Beverages Limited a étendu son empreinte mondiale en exportant une gamme de produits alimentaires surgelés sous sa marque QuikShef vers le Canada, les États-Unis et les Émirats arabes unis. Les expéditions vers les États-Unis et les Émirats arabes unis comprennent des repas indiens prêts-à-manger tels que le Palak Paneer, le Dal Makhni et le Kadhi Pakoda, ainsi que des articles personnalisés comme le Dal Gujarati et l'Amritsari Chole. Pour le marché canadien, la cargaison comprend des articles surgelés d'inspiration indienne tels que la Pizza Jain, la Pizza Veggie Delight, la Pizza Tandoori Paneer et des snacks comme des galettes de burger et des samosas au fromage et au maïs, répondant à des palais internationaux diversifiés.

- Octobre 2024 : Delimex a élargi sa gamme de produits au-delà des taquitos en introduisant des Quesadillas Croustillantes. Les Quesadillas Croustillantes sont disponibles en variétés Poulet grillé au charbon et Poulet chipotle surgelés. Les produits utilisent la technologie 360CRISP de Kraft Heinz pour produire des quesadillas adaptées au micro-ondes avec une texture de poêle.

- Septembre 2024 : Amy's Kitchen a élargi sa gamme de produits alimentaires surgelés en entrant dans la catégorie petit-déjeuner avec des burritos, des wraps et des plats principaux. L'entreprise, spécialisée dans les aliments surgelés biologiques et naturels, a développé ces options de petit-déjeuner pour proposer des repas biologiques pratiques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des aliments surgelés en Amérique du Nord comme l'ensemble des aliments industriellement transformés qui sont surgelés par soufflage d'air, sur tapis roulant ou individuellement et maintenus à -18 °C ou en dessous tout au long de la distribution au détail ou en restauration hors domicile aux États-Unis, au Canada et au Mexique. Cela comprend les plats cuisinés, les viandes, les fruits de mer, les articles de boulangerie, les fruits, les légumes, les snacks et les desserts dès leur entrée dans la chaîne du froid commerciale.

Exclusions du périmètre : les aliments préparés réfrigérés, les restes congelés à domicile et les nouveautés vendues dans des distributeurs automatiques sont exclus de l'étude.

Aperçu de la segmentation

-

Par type de produit

- Fruits et légumes surgelés

- Viandes et volailles surgelées

- Fruits de mer surgelés

- Plats cuisinés surgelés

- Boulangerie et desserts surgelés

- Snacks surgelés

- Autres

-

Par catégorie

- Prêt-à-manger

- Prêt-à-cuisiner

-

Par canal de distribution

- Restauration hors domicile (HoReCa)

-

Commerce de détail

- Supermarchés et hypermarchés

- Épiceries de proximité

- Boutiques en ligne

- Autres formats de distribution au détail

-

Par géographie

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont interrogé des responsables d'usines d'aliments surgelés, des opérateurs tiers de chaîne du froid, des acheteurs de catégories d'épiceries et des développeurs de menus pour la restauration rapide dans les trois pays. Les informations sur les prix de vente moyens, les évolutions des tailles d'emballage et la rationalisation des références ont aidé à calibrer les sensibilités du modèle et à combler les lacunes d'information révélées lors du travail de bureau.

Recherche documentaire

Nous avons commencé par des ensembles de données publics tels que les statistiques rapides de l'USDA sur la production de légumes surgelés, les tableaux de bord trimestriels des expéditions de l'American Frozen Food Institute, les panels de scanners de distribution au détail de Statistique Canada, les registres commerciaux de l'INEGI et les codes UN Comtrade HS-03 et 2106 pour reconstituer les flux transfrontaliers. Conformément à la pratique de Mordor Intelligence, cette base est enrichie de données macro de sources telles que la Banque mondiale et l'OCDE.

Les rapports annuels des entreprises, les présentations aux investisseurs et les transcriptions des distributeurs alimentaires apportent des informations sur les prix, tandis que D&B Hoovers fournit des ventilations de revenus et Dow Jones Factiva signale les expansions d'installations qui ajustent les hypothèses de capacité. Les sources mentionnées sont illustratives ; de nombreux autres ensembles de données ouverts et par abonnement ont été examinés pour la collecte, la validation et la clarification.

Dimensionnement du marché et prévisions

Un modèle descendant reconstruit la demande à partir des ventes de scanners de distribution au détail et des pools d'expéditions de restauration hors domicile, puis ajuste pour les soldes import-export et les pertes. Des vérifications ascendantes sélectives, des agrégations de fournisseurs et des calculs de prix de vente moyen x volume échantillonnés, ancrent les totaux. Des variables telles que la capacité en pieds cubes de la chaîne du froid, le revenu disponible, la pénétration des congélateurs domestiques, l'inflation des repas surgelés suivie par l'IPC et la croissance des points de vente de restauration rapide alimentent une régression multivariée qui projette la valeur jusqu'en 2030. L'analyse de scénarios intègre des chocs macroéconomiques ou réglementaires avant la finalisation des résultats.

Validation des données et cycle de mise à jour

Les analystes effectuent des tests d'anomalies et de variance par rapport à des indicateurs tels que les audits en magasin de l'AFFI et les manifestes douaniers ; les écarts importants déclenchent de nouveaux appels avec les sources. Une révision par les pairs en deux étapes précède la validation finale, et Mordor Intelligence actualise chaque ensemble de données annuellement, en émettant des ajustements intermédiaires chaque fois que des fusions, des changements de politique ou des fluctuations de devises modifient matériellement les perspectives.

Pourquoi la base de référence de Mordor pour les aliments surgelés en Amérique du Nord mérite confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent différents paniers de produits, répartitions des canaux et années de référence monétaire. Nous décrivons ci-dessous comment ces choix élargissent les écarts.

De nombreux fournisseurs intègrent les repas réfrigérés dans les totaux surgelés ou appliquent des taux de pénétration en ligne agressifs, tandis que le périmètre de Mordor reste strictement à <= -18 °C et rapporte en dollars constants de l'année en cours. D'autres s'appuient sur des moyennes pluriannuelles ou des cycles de mise à jour plus lents qui manquent l'inflation rapide des coûts des ingrédients.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 105,74 milliards USD (2025) | ||

| 119,95 milliards USD (2024) | Cabinet de conseil régional A | Inclut les plats principaux réfrigérés, utilise les prix catalogue plutôt que les prix de vente moyens nets |

| 179,97 milliards USD (2023) | Cabinet de conseil mondial B | Regroupe les glaces et les friandises surgelées pour animaux de compagnie, applique les taux de change de 2021 |

La comparaison montre comment l'élargissement des périmètres et les données obsolètes gonflent les chiffres. En ancrant chaque étape à des variables traçables et à une actualisation annuelle, Mordor Intelligence offre aux décideurs une base de référence équilibrée et fiable.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des aliments surgelés en Amérique du Nord ?

La taille du marché des aliments surgelés en Amérique du Nord est de 105,74 milliards USD en 2026 et devrait atteindre 127,39 milliards USD d'ici 2031.

Quel segment de produits connaît la croissance la plus rapide ?

Les snacks surgelés devraient progresser à un CAGR de 6,21 % jusqu'en 2031, les formats à portions contrôlées et à emporter trouvant un écho auprès de la Génération Z et des utilisateurs de GLP-1.

Pourquoi la demande de la restauration hors domicile pour les aliments surgelés s'accélère-t-elle ?

Les pénuries de main-d'œuvre et une inflation salariale de 15 à 20 % rendent les intrants surgelés pré-dosés économiquement attractifs, poussant la croissance de la restauration hors domicile à un CAGR de 8,73 %.

Quelle géographie présente les perspectives de croissance les plus rapides ?

Le Mexique devrait afficher un CAGR de 4,86 % jusqu'en 2031, stimulé par l'urbanisation et l'expansion des rayons surgelés dans les supermarchés.

Dernière mise à jour de la page le: