Taille et part de marché du pain surgelé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.86 Milliards de dollars |

| Taille du Marché (2031) | 11.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

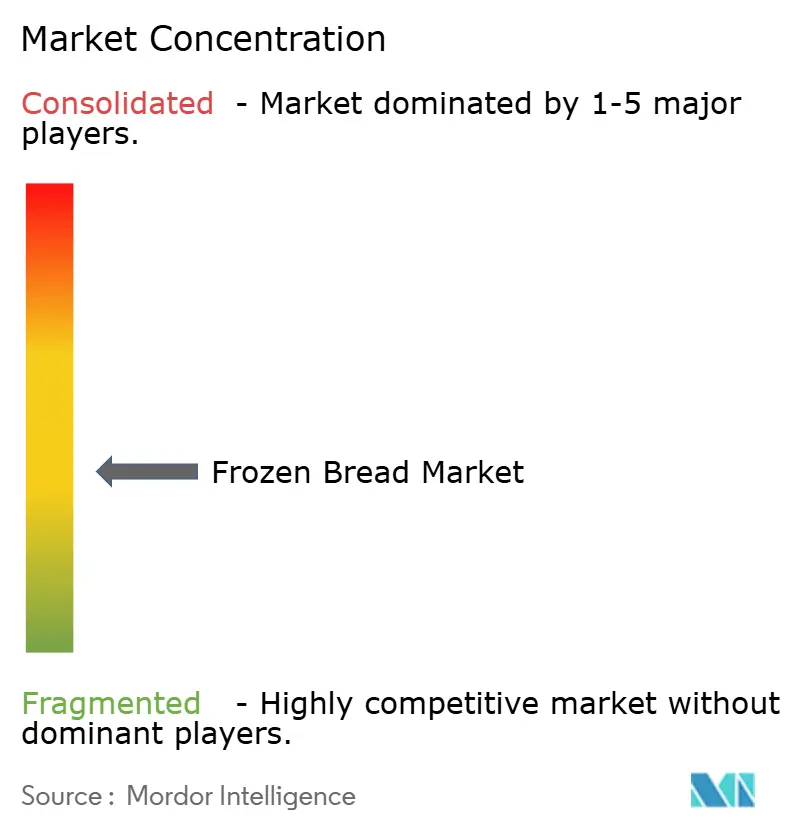

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du pain surgelé par Mordor Intelligence

La taille du marché du pain surgelé devrait passer de 8,72 milliards USD en 2025 à 8,86 milliards USD en 2026 et devrait atteindre 11,25 milliards USD d'ici 2031, avec une expansion à un TCAC de 4,92 % sur la période 2026-2031. Les pénuries de main-d'œuvre dans les cuisines commerciales et la volonté universelle d'assurer une qualité de produit uniforme font des formats surgelés un élément incontournable des opérations alimentaires à grande échelle, un changement structurel qui garantit une croissance des volumes à long terme. La modernisation de la chaîne du froid au détail, l'acceptation croissante des produits précuits qui imitent le pain frais, et la demande des consommateurs urbains pour une commodité à faible gaspillage soutiennent un transfert régulier du frais vers le surgelé dans les supermarchés et les canaux de commerce électronique. Le développement considérable de la chaîne du froid en Asie-Pacifique, combiné à l'adoption accélérée des menus occidentaux en Chine, en Inde et en Asie du Sud-Est, signale un rééquilibrage géographique s'éloignant de la domination historique de l'Amérique du Nord. La premiumisation à travers le positionnement multigrain, sans allergènes et artisanal élargit l'échelle des prix, permettant aux fabricants de protéger leurs marges même lorsque les fluctuations des prix du blé exercent une pression sur les coûts des intrants.

Principaux enseignements du rapport

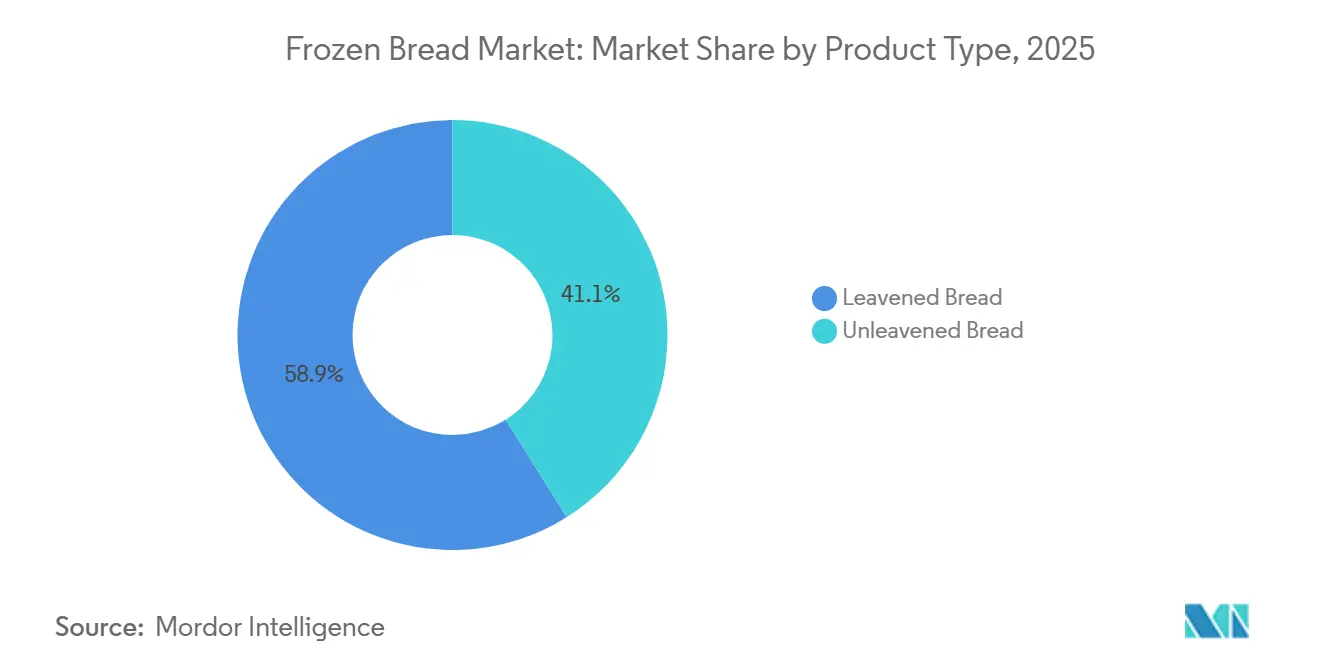

- Par type de produit, le pain levé détenait 58,92 % de la part de marché du pain surgelé en 2025. Le pain non levé est prêt à se développer à un TCAC de 5,28 % jusqu'en 2031.

- Par type d'ingrédient, le pain blanc représentait 62,15 % de la taille du marché du pain surgelé en 2025. Le pain multigrain devrait s'accélérer à un TCAC de 6,21 % jusqu'en 2031.

- Par nature, les variantes conventionnelles ont capturé 86,28 % des revenus en 2025. Les alternatives sans allergènes devraient croître à un TCAC de 6,18 % jusqu'en 2031.

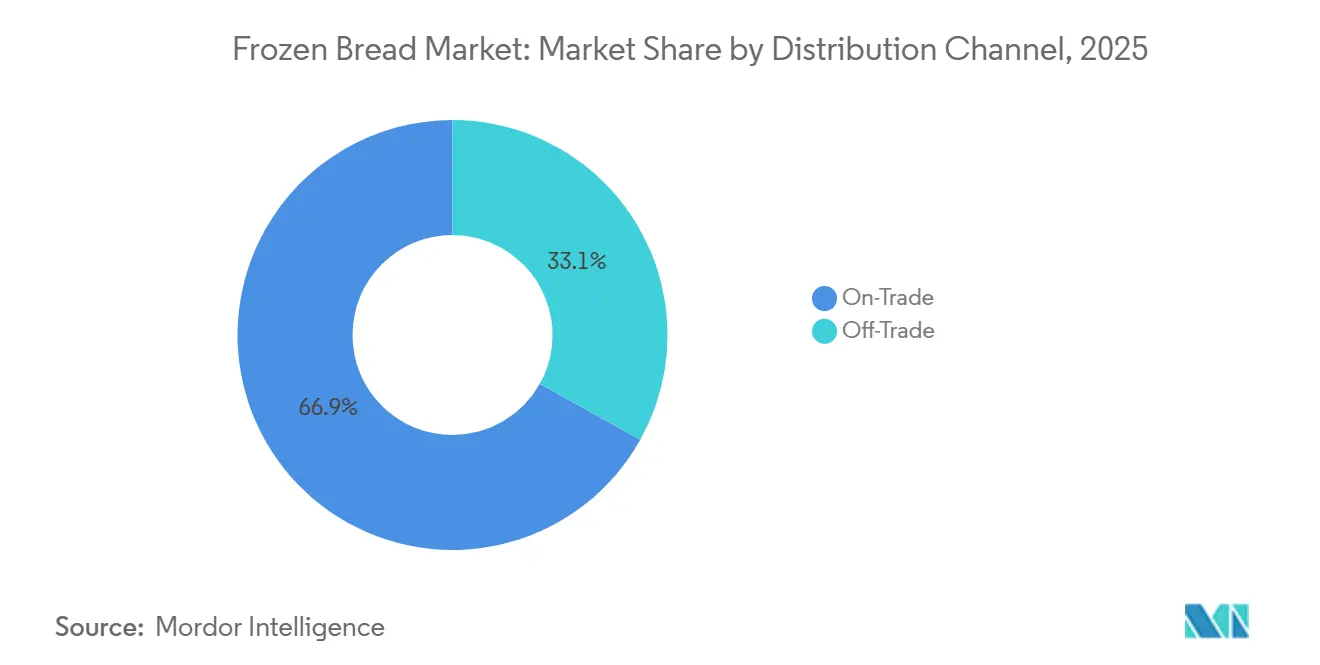

- Par canal de distribution, le circuit hors domicile contrôlait 61,54 % de la taille du marché du pain surgelé en 2025. Les points de vente en circuit domicile devraient augmenter à un TCAC de 6,21 % jusqu'en 2031.

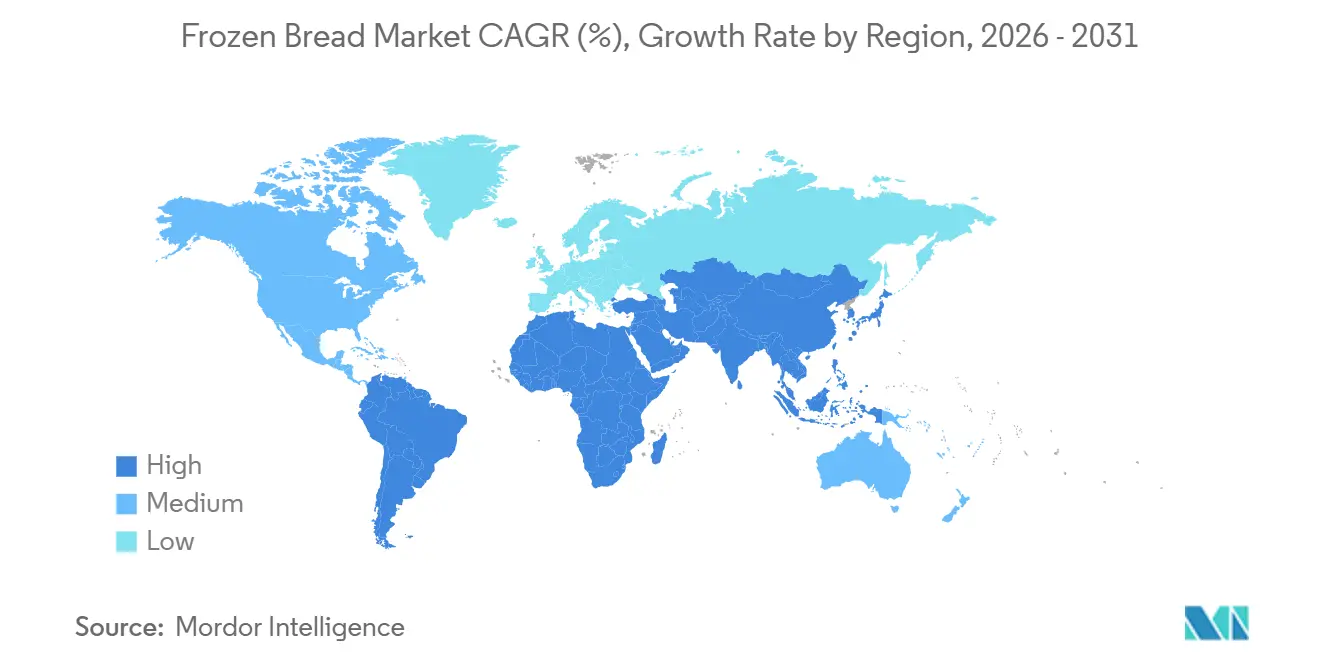

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 50,25 % en 2025, et l'Asie-Pacifique est en bonne voie pour un TCAC de 6,81 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du pain surgelé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante d'aliments de commodité | +1.2% | Mondial, avec un impact plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Prise de conscience croissante de la santé et demande de pain enrichi ou multigrain | +0.9% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Exigences de qualité uniforme dans les opérations alimentaires à grande échelle | +0.6% | Amérique du Nord et Europe, émergent dans l'Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Demande croissante de pains surgelés gastronomiques et premium | +0.8% | Mondial, porté par l'Amérique du Nord et les marchés urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Évolution des préférences des consommateurs vers des pains surgelés ethniques, artisanaux et de spécialité | +0.5% | Mondial, avec une adoption précoce sur les marchés développés | Long terme (≥ 4 ans) |

| Innovation produit et expansion de la variété des pains surgelés | +0.7% | Mondial, avec un positionnement premium sur les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aliments de commodité

Le pain surgelé joue un rôle central dans la résolution des pénuries structurelles de main-d'œuvre auxquelles font face les opérateurs de restauration. En supprimant la nécessité de la boulangerie en interne, il réduit considérablement les besoins en main-d'œuvre, minimise les déchets et garantit une qualité constante dans les chaînes multi-unités. Les chaînes de restauration rapide ont largement adopté des pains à hamburger et des petits pains sandwich surgelés standardisés, leur permettant de maintenir des spécifications de produits uniformes dans des milliers d'établissements. Cette approche renforce non seulement les relations avec les fournisseurs, mais crée également des coûts de changement substantiels, rendant difficile le passage à des fournisseurs alternatifs. Les canaux de vente au détail adoptent de plus en plus ce modèle, reflétant son attrait croissant. La commodité offerte par le pain surgelé s'étend au-delà des opérateurs de restauration jusqu'aux consommateurs finaux. Les consommateurs apprécient la possibilité de conserver le pain plus longtemps sans détérioration et de cuire des portions individuelles selon leurs besoins. Ce mode d'utilisation s'aligne sur l'évolution de la dynamique des ménages de plus petite taille et l'accent croissant mis sur la réduction du gaspillage alimentaire. En conséquence, le pain surgelé devient une solution essentielle tant pour l'efficacité opérationnelle que pour la commodité des consommateurs dans les marchés de la restauration et de la vente au détail.

Prise de conscience croissante de la santé et demande de pain enrichi ou multigrain

Les variantes de pain multigrain et enrichi commandent des primes de prix de 15 à 25 % dans les canaux de vente au détail, mais leur croissance indique que les consommateurs sont prêts à absorber des coûts plus élevés en échange de fibres, de grains entiers et d'une fortification en micronutriments. Des recherches évaluées par des pairs publiées dans le Journal of Food Science documentent une fortification réussie du pain de blé avec de la vitamine D3 à des niveaux qui fournissent 25 % de l'apport journalier recommandé par portion sans compromettre les attributs sensoriels, une stratégie de formulation que les fabricants alimentaires commercialisent désormais. Wildgrain a lancé une boîte d'abonnement sans gluten en septembre 2024, tandis que Lancaster Colony a introduit un pain à l'ail surgelé sans gluten breveté en août 2024, ces deux initiatives indiquant que les plateformes sans allergènes ont évolué de niche à grand public. Les formulations à étiquette propre, celles exemptes de conservateurs artificiels, d'émulsifiants et d'améliorants de pâte, gagnent du terrain sur les marchés européens où le contrôle réglementaire en vertu des directives de l'Autorité européenne de sécurité des aliments (EFSA) et l'activisme des consommateurs autour des numéros E stimulent les efforts de reformulation.

Exigences de qualité uniforme dans les opérations alimentaires à grande échelle

Les chaînes de restaurants et les opérateurs de restauration institutionnelle privilégient la cohérence des produits par rapport à la variation artisanale, une préférence que le pain surgelé satisfait grâce à des environnements de fabrication contrôlés et des protocoles de surgélation rapide qui préservent l'humidité et la structure de la mie. Les spécifications des chaînes de restauration rapide pour les pains à hamburger imposent souvent des tolérances de ±2 grammes en poids et ±3 millimètres en diamètre, des normes que la boulangerie en interne ne peut pas respecter de manière fiable d'un poste à l'autre et d'un établissement à l'autre. Les formats surgelés permettent également une gestion centralisée des achats et des stocks en flux tendu, réduisant le fonds de roulement immobilisé dans les stocks périssables. Les opérateurs de cafétérias hospitalières et scolaires font face à des charges de conformité supplémentaires en vertu des réglementations de bonnes pratiques de fabrication actuelles de la Food and Drug Administration (FDA) (CFR Titre 21 Partie 110) et des protocoles HACCP, faisant du pain surgelé une option attrayante car les fournisseurs supportent les coûts de certification de sécurité alimentaire et les risques d'audit[1]Source : Food and Drug Administration, "CFR Titre 21 Partie 110", accessdata.fda.gov/. L'essor des cuisines fantômes et des formats de restauration exclusivement en livraison amplifie davantage la demande de pain surgelé, car ces opérations manquent de superficie et d'infrastructure de ventilation pour les fours sur site et s'appuient entièrement sur les processus de cuisson gérés par les fournisseurs.

Demande croissante de pains surgelés gastronomiques et premium

Le pain surgelé premium, caractérisé par un façonnage artisanal, des variétés de céréales patrimoniales et des formats précuits nécessitant une finition finale au four, cible les consommateurs aisés prêts à payer entre 2,50 EUR et 3,50 EUR (2,72 USD à 3,81 USD) par pain pour une expérience de pain fraîchement cuit sans l'engagement de temps de la boulangerie maison. Le détaillant britannique SlooOW positionne son pain au levain précuit à 2,50 GBP (3,18 USD), une prime de 150 % par rapport au pain surgelé d'entrée de gamme au prix de 0,99 GBP (1,26 USD). Pourtant, la marque a élargi sa distribution via des épiceries indépendantes et des magasins de ferme, indiquant qu'un segment de consommateurs valorise la provenance et les arguments de fermentation lente. La technologie précuite — par laquelle la pâte est cuite à 70-80 % de sa cuisson, puis surgelée — permet aux détaillants de proposer du pain chaud et croustillant en magasin sans installer des opérations de boulangerie complètes, un modèle économiquement efficace qu'Europastry a déployé à grande échelle dans 29 usines. Le segment gastronomique bénéficie également de variétés en édition limitée et saisonnières — graines de courge, figue et noix, focaccia au romarin — qui stimulent l'essai et l'achat répété parmi les passionnés de gastronomie qui considèrent le pain comme une déclaration culinaire plutôt qu'un produit de base.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Évolution des préférences des consommateurs vers les produits frais | -0.6% | Europe, Moyen-Orient, Amérique du Sud | Long terme (≥ 4 ans) |

| Prix plus élevés par rapport aux alternatives fraîches | -0.4% | Marchés sensibles aux prix en Asie-Pacifique, Amérique du Sud | Moyen terme (2-4 ans) |

| Concurrence de l'offre des boulangers locaux ou régionaux | -0.3% | Europe, Moyen-Orient, marchés localisés | Moyen terme (2-4 ans) |

| Fluctuations des prix des matières premières | -0.5% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Évolution des préférences des consommateurs vers les produits frais

Les études consommateurs identifient la fraîcheur, l'apparence visuelle, les habitudes et le prix comme les facteurs dominants dans les décisions d'achat de pain, les attributs sensoriels tels que la porosité, la couleur de la croûte et les odeurs farineuses ou maltées servant de substituts à la fraîcheur. Cette perception crée un vent contraire structurel pour le pain surgelé, en particulier sur les marchés européens et du Moyen-Orient où les visites quotidiennes à la boulangerie restent culturellement ancrées, et les consommateurs associent les formats surgelés à un goût et une texture inférieurs. Une étude sur la congélation du pain à domicile a révélé que 27 % des consommateurs congèlent le pain immédiatement après l'achat pour prolonger sa durée de conservation et réduire les déchets, suggérant qu'un segment du marché a surmonté le biais de fraîcheur, mais la majorité préfère encore les options fraîchement cuites lorsqu'elles sont accessibles. Les stratégies de vente au détail qui positionnent le pain surgelé comme une option de secours ou de commodité plutôt que comme un choix principal renforcent par inadvertance cette hiérarchie, limitant la croissance de la catégorie. Le défi est aggravé par le fait que le pain surgelé nécessite une décongélation ou un réchauffage, ajoutant une étape de préparation qui contredit la proposition de commodité pour les consommateurs pressés qui peuvent acheter du pain frais sans aucune manipulation supplémentaire.

Prix plus élevés par rapport aux alternatives fraîches

De 2021 à 2024, les prix des aliments surgelés ont augmenté d'environ 17 %, principalement en raison des processus de congélation à forte consommation d'énergie, de la logistique complexe de la chaîne du froid et de la nécessité d'emballages spécialisés. Malgré ces coûts plus élevés, le pain surgelé reste un concurrent direct des alternatives fraîches, qui évitent ces dépenses supplémentaires, comme le note le Bureau of Labor Statistics des États-Unis[2]Source : Bureau of Labor Statistics des États-Unis. "Indice des prix à la consommation pour les aliments surgelés." bls.gov. La tarification au détail au Royaume-Uni met en évidence cette concurrence : le pain surgelé précuit premium, au prix de 2,50 GBP (3,18 USD), est en concurrence avec les pains de boulangerie fraîche au prix compris entre 1,50 GBP et 2,00 GBP (1,91 USD à 2,55 USD). D'autre part, les options surgelées d'entrée de gamme, au prix de 0,99 GBP (1,26 USD), sacrifient la perception de qualité pour s'aligner sur la tarification du pain frais bas de gamme. La prime de prix du pain surgelé est justifiée par sa durée de conservation plus longue et la réduction des déchets, mais ces avantages nécessitent une éducation des consommateurs et se réalisent dans le temps. Cependant, la différence de prix initiale est immédiatement perceptible à la caisse. Dans les régions sensibles aux prix telles que l'Asie-Pacifique et l'Amérique du Sud, où les ménages allouent une plus grande part de leur budget à l'alimentation, la prime surgelée peut décourager l'adoption, limitant la pénétration du marché aux zones urbaines aisées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formats levés ancrent la demande de restauration

Le pain levé détenait 58,92 % de la part de marché 2025, porté par les pains de mie, les pains à hamburger et les petits pains pour hot-dogs qui constituent l'épine dorsale des menus de restauration rapide et de restauration institutionnelle. Ces formats bénéficient de chaînes d'approvisionnement établies, de spécifications standardisées et de la familiarité des consommateurs, créant des coûts de changement élevés pour les opérateurs qui ont construit des recettes et des tailles de portions autour de dimensions et de poids de pains spécifiques. Le pain non levé, les pains plats, le pita, les tortillas, le naan, croîtra à un TCAC de 5,28 % jusqu'en 2031, propulsé par l'adoption de la cuisine ethnique et la polyvalence de ces formats sur plusieurs moments de consommation (wraps du petit-déjeuner, sandwichs du déjeuner, accompagnements du dîner).

L'acquisition de Papa Pita par Flowers Foods en septembre 2024 signale que les acteurs établis reconnaissent le potentiel de marge dans les plateformes de pain ethnique, qui commandent des primes par rapport aux pains de mie de base et séduisent des cohortes de consommateurs plus jeunes et plus diversifiés. Le pain levé fait face à la maturité sur les marchés nord-américains et européens, où la consommation par habitant a plafonné, mais l'innovation dans les pains fourrés (au fromage, au beurre à l'ail injecté) et les formats hybrides (pains bretzel, brioches) crée des poches de croissance incrémentale. Les formats non levés bénéficient de leur alignement avec les tendances à faible teneur en glucides et de contrôle des portions, car les consommateurs perçoivent les pains plats et les wraps comme des alternatives plus légères au pain de mie traditionnel, même lorsque la teneur en calories est comparable.

Par type d'ingrédient : les variantes multigrain captent les primes santé

Le pain de blé représentait 62,15 % des ventes de 2025, reflétant son rôle de plateforme céréalière par défaut pour les pains de mie, les pains à hamburger et la plupart des formats levés en raison des propriétés structurelles du gluten et de la familiarité des consommateurs. Le pain multigrain s'étendra à un TCAC de 6,21 % jusqu'en 2031, la croissance la plus rapide parmi les types d'ingrédients, car les consommateurs migrent vers des options enrichies en fibres et en grains entiers qui offrent des avantages fonctionnels pour la santé et commandent des primes de prix au détail de 15 à 25 %. Des recherches évaluées par des pairs démontrent une fortification réussie du pain de blé avec de la vitamine D3 à des niveaux fournissant 25 % de l'apport journalier recommandé par portion sans compromettre le goût ou la texture, une stratégie de formulation que les fabricants commercialisent pour différencier les produits dans des rayons surgelés encombrés.

Le pain de seigle sert des marchés européens de niche, l'Allemagne, la Scandinavie et l'Europe de l'Est, où les pains denses et foncés à longue durée de conservation sont culturellement préférés, mais la production mondiale limitée et les coûts d'ingrédients plus élevés contraignent la croissance des volumes. Les autres types d'ingrédients, notamment les céréales anciennes (épeautre, engrain, kamut), les pains enrichis en graines (lin, chia, tournesol) et les farines alternatives (pois chiche, amande, noix de coco), ciblent des segments premium prêts à payer entre 6 USD et 8 USD par pain pour des avantages perçus pour la santé et la nouveauté, mais ceux-ci restent inférieurs à 1 % du volume total du marché. La segmentation par ingrédients chevauche de plus en plus le positionnement à étiquette propre et sans allergènes, car les consommateurs qui recherchent du pain multigrain privilégient également la certification biologique, la vérification non-OGM et la transformation minimale.

Par nature : les plateformes sans allergènes ouvrent la voie à l'expansion des marges

Le pain surgelé conventionnel détenait 86,28 % de la part de marché 2025, englobant les formulations standard avec de la levure commerciale, de la farine de blé et des améliorants de pâte conventionnels qui optimisent l'efficacité de la production et les coûts. Le segment sans allergènes devrait croître à un TCAC de 6,18 % jusqu'en 2031, un taux qui sous-estime son importance stratégique car ces produits commandent des primes de prix de 40 à 60 % et nécessitent des lignes de production dédiées qui créent des fossés concurrentiels. Le lancement par Lancaster Colony en août 2024 d'une formulation de pain à l'ail surgelé sans gluten brevetée illustre comment les acteurs établis investissent dans des plateformes sans allergènes comme leviers d'expansion des marges plutôt que comme extensions de gamme de niche. La production de pain sans gluten exige des systèmes d'ingrédients spécialisés, tels que la farine de riz, l'amidon de tapioca, la gomme xanthane, l'enveloppe de psyllium, et des protocoles rigoureux de prévention de la contamination croisée pour obtenir une certification tierce, des barrières qui protègent les premiers entrants de la concurrence des marques distributeurs.

Le pain surgelé biologique sert un créneau parallèle, séduisant les consommateurs qui privilégient les céréales sans pesticides et les ingrédients non-OGM, mais la farine de blé biologique coûte 50 à 80 % de plus que la farine conventionnelle, limitant la pénétration des volumes aux segments aisés. Les formulations à étiquette propre, celles exemptes de conservateurs artificiels, d'émulsifiants et d'améliorants de pâte, gagnent du terrain sur les marchés européens où le contrôle réglementaire en vertu des directives de l'EFSA et l'activisme des consommateurs autour des numéros E stimulent les efforts de reformulation. Le segment conventionnel conserve sa domination car il offre l'équilibre coût-performance que les opérateurs de restauration et les consommateurs de détail sensibles aux prix exigent, mais la croissance plus rapide du segment sans allergènes signale une bifurcation où les niveaux premium et valeur servent de plus en plus des bases de clientèle distinctes avec un chevauchement minimal.

Par canaux de distribution : le circuit domicile progresse à mesure que les chaînes du froid au détail arrivent à maturité

Le canal hors domicile a capturé 61,54 % des revenus de 2025, reflétant le rôle ancré du pain surgelé dans les cuisines commerciales où l'efficacité de la main-d'œuvre, le contrôle des portions et la cohérence l'emportent sur la prime du pain fraîchement cuit. Les chaînes de restauration rapide standardisent les pains à hamburger et les petits pains sandwich surgelés pour maintenir des spécifications de produits uniformes dans des milliers d'établissements, créant des relations fournisseurs verrouillées et des coûts de changement élevés. L'expansion par Marks & Spencer de son programme de pain à l'ail surgelé à 378 magasins, avec 2,1 millions d'unités vendues depuis 2020, démontre que les opérateurs de restauration considèrent le pain surgelé comme une catégorie accroissant les marges qui réduit les déchets et simplifie la gestion des stocks Marks & Spencer Corporate.

Les canaux en circuit domicile devraient croître à un TCAC de 6,21 % jusqu'en 2031, portés par la modernisation de la chaîne du froid au détail, l'acceptation des consommateurs des formats précuits et la prolifération d'emballages à portion individuelle et contrôlée qui s'alignent sur les ménages de plus petite taille. Les supermarchés et les hypermarchés dominent le volume en circuit domicile, tirant parti des prix promotionnels et d'un placement prominent dans les congélateurs pour stimuler l'essai, tandis que les épiceries de proximité se concentrent sur les formats à emporter (sandwichs surgelés, pains du petit-déjeuner) qui répondent aux achats impulsifs. Le commerce en ligne reste naissant mais se développe rapidement dans les marchés urbains où la logistique de la chaîne du froid du dernier kilomètre a atteint sa maturité ; la longue durée de conservation du pain surgelé (12 mois et plus) réduit la sensibilité au délai de livraison qui contraint le commerce électronique de boulangerie fraîche.

Analyse géographique

En 2025, l'Amérique du Nord détenait une part de marché de 50,25 %, portée par l'infrastructure avancée de restauration des États-Unis et le stockage en climat froid du Canada, qui réduit les coûts de congélation. La région bénéficie d'une forte pénétration des aliments surgelés, avec des ventes au détail aux États-Unis atteignant 91 milliards USD en 2024, soutenues par un solide réseau de distribution reliant les fabricants, les grossistes et les utilisateurs finaux. Le segment nord-américain de Grupo Bimbo a déclaré 60,6 milliards MXN (3,5 milliards USD) au troisième trimestre 2024, une augmentation de 5,2 % en glissement annuel, alimentée par la croissance du canal café-boulangerie et les innovations dans le pain surgelé premium. Le marché mexicain du pain surgelé se développe en raison de l'urbanisation et des ménages à double revenu qui stimulent la demande d'aliments de commodité, bien que la pénétration rurale reste limitée en raison de l'infrastructure de chaîne du froid concentrée. Bien que la région continue de croître, la saturation du marché dans les restaurants à service rapide et les canaux de vente au détail devrait ralentir la croissance par rapport à l'Asie-Pacifique, incitant les fabricants à se concentrer sur la premiumisation et l'amélioration des marges plutôt que sur la croissance des volumes unitaires.

La croissance de l'Europe est façonnée par des marchés fragmentés avec des préférences nationales distinctes, telles que les baguettes françaises, le seigle allemand et la ciabatta italienne, qui compliquent la standardisation des produits à l'échelle panrégionale. La conformité au Règlement (CE) n° 852/2004 de l'EFSA, exigeant le maintien de la chaîne du froid à -18 °C et le respect des protocoles HACCP, impose des coûts qui favorisent les acteurs plus importants disposant d'équipes dédiées à l'assurance qualité. La forte densité de boulangeries artisanales dans la région, notamment plus de 30 000 boulangeries indépendantes en France seulement, crée une concurrence intense, limitant le pain surgelé à la restauration et à l'usage de détail d'urgence sur de nombreux marchés. Cependant, l'acceptation croissante au Royaume-Uni des formats précuits, comme en témoignent des marques telles que SlooOW et Lidl, met en évidence un changement où les segments axés sur la commodité surmontent les biais traditionnels de fraîcheur.

L'Asie-Pacifique devrait croître à un TCAC de 6,81 % jusqu'en 2031, le plus rapide parmi les régions, porté par l'urbanisation, l'expansion de l'infrastructure de la chaîne du froid et l'adoption croissante de l'alimentation occidentale en Chine, en Inde, au Japon et en Asie du Sud-Est. Les chaînes de magasins de proximité japonaises, notamment Lawson, FamilyMart et 7-Eleven, élargissent leurs offres de pain surgelé, tirant parti du marché d'importation d'aliments surgelés de 3,2 milliards USD du pays. La capacité de la chaîne du froid de l'Inde s'élevait à 35,4 millions de tonnes métriques en 2023, avec la Mission nationale de la chaîne du froid du gouvernement ciblant les lacunes d'infrastructure qui limitent actuellement la pénétration des aliments surgelés en dehors des grandes métropoles, selon le Ministère indien de l'industrie de transformation alimentaire[3]Source : Ministère indien de l'industrie de transformation alimentaire, "Mission nationale de la chaîne du froid," mofpi.gov.in. Pendant ce temps, le marché de l'Amérique du Sud et du Moyen-Orient et de l'Afrique est porté par l'urbanisation, les populations expatriées et les initiatives de sécurité alimentaire. Les importations d'aliments surgelés des Émirats arabes unis ont atteint 1,8 milliard USD en 2023, alimentées par la demande des expatriés et l'adoption locale d'alternatives pratiques au pita fraîchement cuit. La Vision 2030 de l'Arabie saoudite donne la priorité à l'infrastructure de la chaîne du froid et à la production alimentaire nationale, créant des opportunités pour les fabricants de pain surgelé d'établir une production locale ou des partenariats. Les réseaux de chaîne du froid de l'Amérique du Sud restent concentrés dans les villes côtières, mais la hausse des revenus de la classe moyenne et l'expansion des supermarchés améliorent progressivement l'accès aux aliments surgelés.

Paysage concurrentiel

Le marché du pain surgelé présente une concentration modérée, définie par un paysage concurrentiel où de grands groupes boulangeries multinationaux établis sont en concurrence avec des spécialistes régionaux émergents. Avec un score de concentration de 4, le marché équilibre les acteurs établis à grande échelle avec des concurrents de niche agiles, encourageant l'innovation et une large gamme d'offres de produits. Les acteurs leaders tels qu'ARYZTA AG, Lantmännen Unibake, Europastry et Vandemoortele détiennent des parts de marché significatives. Leur leadership est soutenu par des portefeuilles de produits étendus, une forte notoriété de marque et de larges réseaux de distribution répondant aux secteurs de la vente au détail et de la restauration. Ces leaders du secteur utilisent leur échelle pour maintenir une qualité constante, investir dans la recherche et le développement, et explorer les catégories de pain surgelé premium et axées sur la santé.

La consolidation stratégique est une caractéristique clé du secteur. Les entreprises renforcent leurs positions sur le marché et diversifient leurs gammes de produits par le biais d'acquisitions et de partenariats. Par exemple, Europastry a élargi sa portée en investissant dans des producteurs spécialisés de boulangerie surgelée, tandis que Vandemoortele a renforcé sa présence en Europe occidentale par le biais d'acquisitions. Ces stratégies améliorent non seulement les capacités opérationnelles et la portée géographique, mais accélèrent également l'innovation. Les initiatives stratégiques de ces leaders du secteur mettent l'accent sur l'expansion géographique et la diversification du portefeuille. ARYZTA AG étend sa présence en Amérique du Nord et en Europe avec son pain surgelé de marque. De même, Lantmännen Unibake tire parti de ses racines scandinaves pour introduire des solutions de boulangerie premium et durables à l'échelle mondiale.

Europastry se concentre sur des centres d'innovation pour développer des variétés de pain plus saines et fonctionnelles, tandis que Vandemoortele donne la priorité à la durabilité et aux formulations à étiquette propre pour s'aligner sur l'évolution des préférences des consommateurs. En conclusion, le paysage concurrentiel du marché du pain surgelé est façonné par une combinaison d'échelle, de spécialisation et de consolidation stratégique. Tandis que les leaders établis stimulent l'expansion mondiale et l'innovation, les acteurs de niche agiles apportent flexibilité et expertise artisanale, créant collectivement un marché qui répond à des préférences de consommateurs diverses, allant de la santé et de la commodité aux offres premium.

Leaders du secteur du pain surgelé

Aryzta AG

Europastry S.A.

Grupo Bimbo S.A.B. de C.V.

Lantmännen Unibake

Vandemoortele

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Flowers Foods a acquis de manière stratégique Simple Mills pour 795 millions USD, dans le but de renforcer considérablement sa position sur le marché des produits de boulangerie axés sur la santé. Cette acquisition permet à Flowers Foods d'élargir son portefeuille avec une marque largement reconnue pour son engagement envers des ingrédients propres et un fort accent nutritionnel.

- Décembre 2024 : Furlani Foods a annoncé l'acquisition de Cole's Quality Foods, un acteur notable sur le marché du pain à l'ail surgelé avec deux installations de production au Michigan, renforçant la position de Furlani dans le segment du pain surgelé.

- Octobre 2024 : General Mills Foodservice a introduit une nouvelle gamme de pâtes à pain surgelées adaptées aux boulangeries en magasin, notamment la pâte à pain français long Pillsbury, la pâte à pain italien pré-entaillé Pillsbury, la pâte à pain français/italien Pillsbury et la pâte à pain au levain Pillsbury.

- Août 2024 : T. Marzetti Co., filiale en propriété exclusive de Lancaster Colony Corp., a lancé sa première gamme sans gluten de pain surgelé New York Bakery. La gamme comprend des versions sans gluten du Toast texan à l'ail et du Toast texan aux cinq fromages de la marque.

Portée du rapport mondial sur le marché du pain surgelé

Le pain est souvent surgelé pour préserver sa fraîcheur ou prolonger sa durée de conservation.

La portée du marché du pain surgelé comprend une segmentation par type de produit, canal de distribution et géographie. Par type de produit, le marché est segmenté en pain conventionnel et pain sans gluten. Le marché est divisé en fonction du canal de distribution, qui comprend les canaux de vente au détail et la restauration. L'étude implique également l'analyse au niveau mondial des principales régions telles que l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud, le Moyen-Orient et l'Afrique.

Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (millions USD).

| Pain levé |

| Pain non levé |

| Pain de blé |

| Pain de seigle |

| Pain multigrain |

| Autres ingrédients |

| Conventionnel |

| Sans allergènes |

| Hors domicile | |

| Circuit domicile | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Magasins de vente en ligne | |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Viêt Nam | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Pain levé | |

| Pain non levé | ||

| Par type d'ingrédient | Pain de blé | |

| Pain de seigle | ||

| Pain multigrain | ||

| Autres ingrédients | ||

| Par nature | Conventionnel | |

| Sans allergènes | ||

| Par canaux de distribution | Hors domicile | |

| Circuit domicile | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Magasins de vente en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Viêt Nam | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché du pain surgelé d'ici 2031 ?

La taille du marché du pain surgelé devrait atteindre 11,25 milliards USD d'ici 2031.

Quelle région affichera la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un TCAC de 6,81 % grâce à des investissements rapides dans la chaîne du froid.

Pourquoi les pains surgelés sans allergènes sont-ils stratégiquement importants ?

Bien qu'ils ne représentent que 13,72 % des ventes, les références sans allergènes croissent à un TCAC de 6,18 % et affichent des primes de prix de 40 à 60 %.

Quelle avancée technologique redéfinit le pain surgelé premium ?

La congélation cryogénique réduit le temps de congélation des petits pains à 4 minutes, préservant la texture et permettant des références artisanales délicates.

Dernière mise à jour de la page le: