Taille et Part du Marché des Aliments Transformés Réfrigérés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.9 Trillions de dollars américains |

| Taille du Marché (2031) | 1.21 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.10% CAGR |

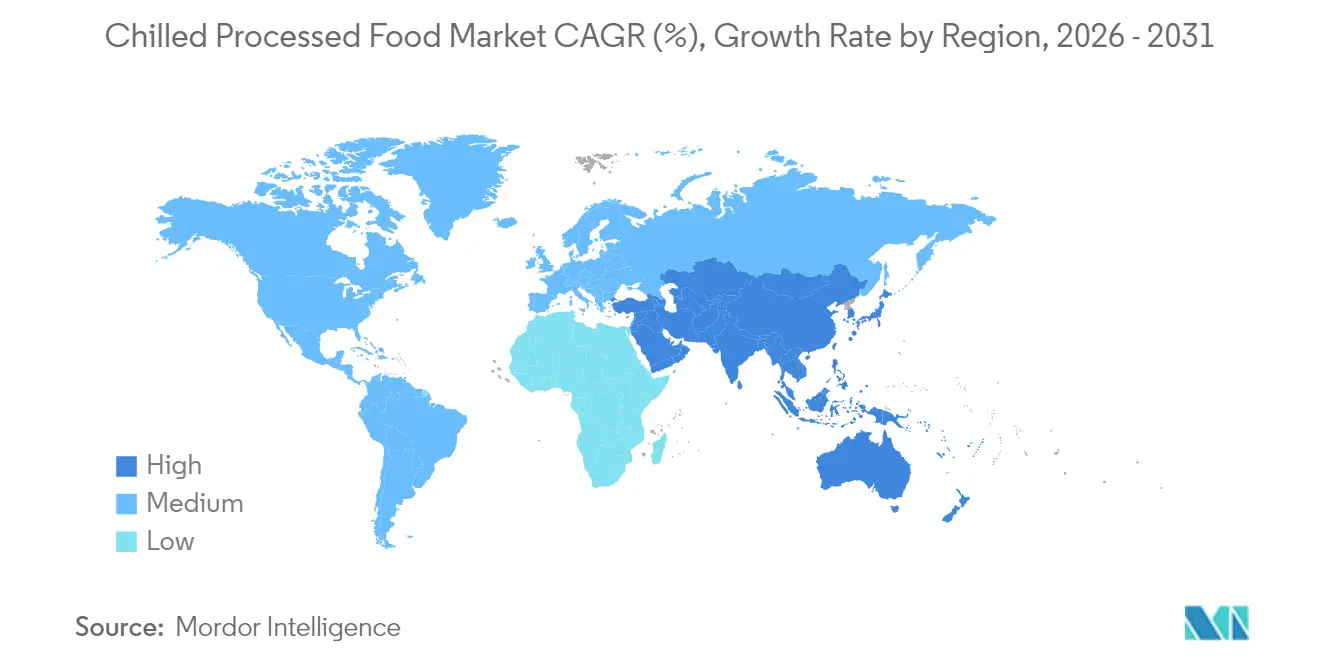

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Aliments Transformés Réfrigérés par Mordor Intelligence

La taille du marché des aliments transformés réfrigérés en 2026 est estimée à 0,9 billion USD, en hausse par rapport à la valeur de 2025 de 0,85 billion USD, avec des projections pour 2031 indiquant 1,21 billion USD, croissant à un TCAC de 6,10 % sur la période 2026-2031. L'adoption généralisée de systèmes avancés de chaîne du froid, conjuguée au rythme accéléré de la migration urbaine et aux investissements constants dans les technologies innovantes de conservation des produits, stimule collectivement cette expansion du marché. Les consommateurs disposant de peu de temps préfèrent de plus en plus les formats de produits pratiques prêts-à-manger et prêts-à-cuisiner, tandis que la demande croissante d'options riches en protéines, telles que la volaille et les fruits de mer, continue de soutenir la croissance des volumes. En réponse aux réglementations strictes en matière de durabilité dans les économies clés, les entreprises repensent leurs solutions d'emballage pour trouver un équilibre entre la responsabilité environnementale et le maintien d'une performance optimale de la durée de conservation. Bien que l'intensité concurrentielle reste modérée, les grands acteurs mondiaux s'appuient sur des stratégies telles que l'intégration verticale et la mise en œuvre de systèmes de traçabilité numérique pour préserver leurs marges bénéficiaires. Ces efforts s'alignent sur les préférences des consommateurs soucieux de leur santé qui valorisent les produits qui conservent les nutriments et minimisent les déchets.

Principaux Enseignements du Rapport

- Par catégorie de produit, la volaille transformée a dominé avec 24,12 % de la part du marché des aliments transformés réfrigérés en 2025 ; les plats préparés devraient se développer à un TCAC de 7,62 % jusqu'en 2031.

- Par type d'emballage, les sachets ont représenté 40,55 % de la part des revenus en 2025, tandis que les boîtes devraient croître à un TCAC de 6,31 % jusqu'en 2031.

- Par forme, les produits prêts-à-manger ont capturé 62,68 % de la taille du marché des aliments transformés réfrigérés en 2025 ; le segment prêt-à-cuisiner progresse à un TCAC de 8,19 % jusqu'en 2031.

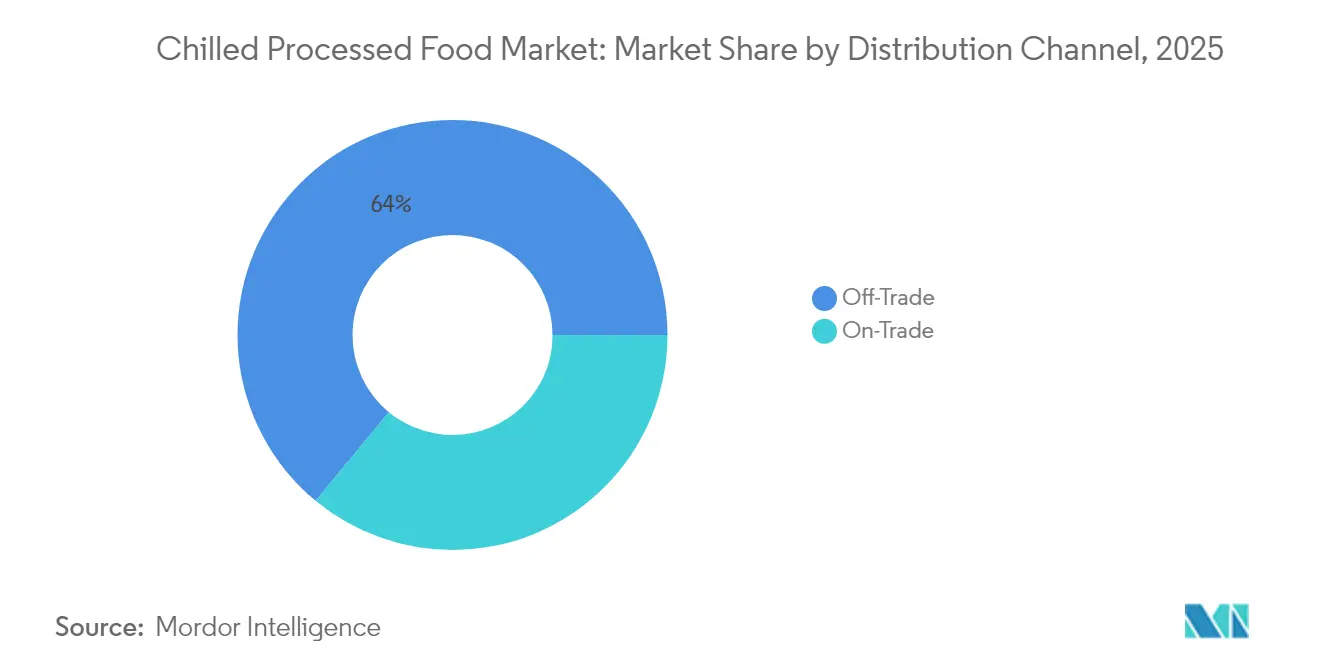

- Par canal de distribution, le hors commerce a détenu 64,02 % de part en 2025, tandis que le commerce devrait se redresser à un TCAC de 7,65 % jusqu'en 2031.

- Par géographie, l'Europe a commandé 33,10 % de part en 2025, tandis que l'Asie-Pacifique est positionnée pour le TCAC le plus rapide de 7,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Aliments Transformés Réfrigérés

Analyse de l'Impact des Facteurs Moteurs*

| FACTEUR MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| L'urbanisation et les modes de vie trépidants stimulent la demande de plats préparés | +1.2% | Mondial, plus fort dans les mégapoles d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les avancées dans les technologies de conservation font augmenter la demande d'aliments transformés | +0.9% | Amérique du Nord et Europe, se répandant vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| La sensibilisation accrue stimule la demande de viandes réfrigérées riches en protéines | +0.8% | Régions à hauts revenus dans le monde entier | Court terme (≤ 2 ans) |

| Expansion de l'infrastructure mondiale de logistique de la chaîne du froid | +1.1% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Amérique du Sud | Long terme (≥ 4 ans) |

| L'expansion de la distribution alimentaire au détail et en ligne renforce l'offre de produits | +0.6% | Mondial | Moyen terme (2-4 ans) |

| L'innovation en matière d'emballage prolonge la durée de conservation des produits | +0.8% | Mondial, plus fort en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'urbanisation et les modes de vie trépidants stimulent la demande de plats préparés

La croissance de la population urbaine entraîne des changements significatifs dans les habitudes de consommation alimentaire, les plats préparés connaissant une adoption rapide alors que les consommateurs contraints par le temps privilégient de plus en plus la commodité par rapport à la préparation traditionnelle des repas. La montée en puissance des ménages à double revenu est un facteur clé qui propulse cette demande. Selon le Bureau of Labor Statistics[1]Source : Bureau of Labor Statistics, "Caractéristiques de l'emploi des familles 2024", www.bls.gov, en 2024, 49,6 % des familles de couples mariés aux États-Unis avaient les deux conjoints employés, soulignant la dépendance croissante aux aliments prêts-à-manger comme solutions de repas efficaces pour les ménages occupés. Les prévisions du USDA sur l'élevage et la volaille prévoient que la production de bœuf atteindra 25,79 milliards de livres d'ici 2025, garantissant un approvisionnement stable en viandes transformées pour répondre à la demande croissante d'applications de plats préparés[2]Source : USDA Economic Research Service, "Perspectives sur l'élevage et la volaille, mai 2025," www.usda.gov. Ce changement démographique stimule une demande constante de produits à portions contrôlées et à longue conservation adaptés aux contraintes des modes de vie urbains. La convergence de l'urbanisation et de l'augmentation des ménages à double revenu accélère encore cette tendance, car le temps disponible pour la préparation des repas continue de diminuer. Les cadres réglementaires évoluent pour faire face à ces changements. Par exemple, les exigences canadiennes à venir en matière d'étiquetage nutritionnel en face avant des emballages, en vigueur à partir de janvier 2026, imposeront des informations nutritionnelles plus claires sur les aliments préemballés dépassant les seuils spécifiés pour le sodium, les graisses saturées et le sucre, garantissant une plus grande transparence pour les consommateurs.

Les avancées dans les technologies de conservation font augmenter la demande d'aliments transformés

Les avancées dans les technologies de réfrigération et de conservation transforment la qualité des produits et leur durée de conservation. L'augmentation des températures standard de stockage à froid peut réduire considérablement la consommation d'énergie sans compromettre la sécurité alimentaire, signalant des gains d'efficacité potentiels dans l'ensemble du secteur. Les innovations dans les matériaux d'emballage, tels que les copolymères éthylène-acétate de vinyle-alcool vinylique réglementés en vertu du 21 CFR 177.1360, soutiennent une durée de conservation prolongée tout en respectant les réglementations sur la sécurité des matériaux en contact avec les aliments. Ces améliorations technologiques minimisent non seulement le gaspillage alimentaire, mais améliorent également la portée de la distribution, en particulier dans les marchés émergents dotés d'une infrastructure de chaîne du froid sous-développée. De plus, les orientations provisoires de la FDA sur l'analyse des risques et les contrôles préventifs basés sur les risques soulignent le rôle essentiel de la technologie dans le maintien de la sécurité alimentaire tout au long de la chaîne d'approvisionnement.

La sensibilisation accrue stimule la demande de viandes réfrigérées riches en protéines

Avec l'accent croissant mis sur la conscience sanitaire parmi les consommateurs, on observe un changement significatif vers des habitudes alimentaires axées sur les protéines. Les produits de viande réfrigérée gagnent en popularité en raison de leur fraîcheur perçue par rapport aux alternatives congelées, tout en offrant une durée de conservation prolongée par rapport à la viande fraîche. Selon le USDA, la production de porc devrait atteindre 28,51 milliards de livres d'ici 2025, portée par la demande croissante de produits de viande transformée enrichis en protéines. Au Royaume-Uni, un investissement stratégique de 200 millions GBP dans les laboratoires de l'Agence pour la santé animale et végétale vise à renforcer les mesures de biosécurité, à protéger la santé du bétail et à renforcer l'avantage concurrentiel du pays sur le marché mondial des exportations de viande transformée[3]Source : Département britannique de l'environnement, de l'alimentation et des affaires rurales, "Rapport sur la sécurité alimentaire 2024," www.gov.uk. En outre, la mise en œuvre des exigences HACCP en vertu du 9 CFR Partie 417 nécessite une analyse complète des risques pour les installations de transformation de la viande. Ce cadre réglementaire garantit non seulement la sécurité des produits, mais soutient également le positionnement premium des produits de viande réfrigérée riches en protéines sur le marché.

Expansion de l'infrastructure mondiale de logistique de la chaîne du froid

Le marché des aliments transformés réfrigérés connaît une croissance significative, principalement portée par l'expansion de l'infrastructure de logistique de la chaîne du froid pour répondre à la demande croissante de denrées périssables et de produits sensibles à la température. Les investissements gouvernementaux visant à renforcer la sécurité alimentaire et à réduire les pertes après récolte stimulent des avancées significatives dans l'infrastructure de la chaîne du froid. Ces initiatives permettent aux entreprises d'étendre leur présence sur le marché dans des régions auparavant mal desservies, créant de nouvelles opportunités de croissance. Au Royaume-Uni, un investissement de 43 millions GBP dans les installations de repos pour camions améliore les réseaux logistiques, essentiels au maintien de l'intégrité des systèmes de distribution alimentaire à température contrôlée[4]Source : Département britannique des transports, "Semaine nationale des camions", www.gov.uk. Cet investissement souligne l'importance d'une infrastructure robuste pour garantir l'efficacité de la chaîne d'approvisionnement. De même, le cadre politique 2025 de la Chine donne la priorité aux mises à niveau d'équipements à grande échelle, soutenues par des instruments financiers tels que des obligations spéciales et des subventions. Ces mesures visent à moderniser les systèmes de chaîne du froid, en particulier dans les secteurs agricoles et de transformation alimentaire, améliorant ainsi les capacités opérationnelles et favorisant l'expansion du marché. En outre, la conformité aux réglementations sur les équipements de réfrigération en vertu du 21 CFR 1250.34 exige l'adoption de systèmes avancés pour une surveillance précise de la température et la prévention de la contamination. Ces normes réglementaires jouent un rôle déterminant dans l'amélioration de la qualité technique, de la fiabilité et des performances globales de l'infrastructure de la chaîne du froid, garantissant l'alignement sur les meilleures pratiques mondiales.

Analyse de l'Impact des Contraintes*

| CONTRAINTE | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| La concurrence des alternatives fraîches freine la croissance | -0.7% | Marchés développés avec des chaînes d'approvisionnement en produits frais denses | Court terme (≤ 2 ans) |

| Les réglementations strictes en matière de sécurité alimentaire restreignent la croissance | -0.5% | Amérique du Nord et Europe, de plus en plus mondial | Moyen terme (2-4 ans) |

| Les exigences élevées en capital augmentent le coût du produit final | -0.4% | Asie-Pacifique | Court terme (≤ 2 ans) |

| La courte durée de conservation des aliments réfrigérés réduit la demande | -0.5% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La concurrence des alternatives fraîches freine la croissance

Les alternatives alimentaires fraîches intensifient la dynamique concurrentielle en capitalisant sur la qualité perçue et les avantages pour la santé. Les préférences des consommateurs se déplacent vers des options peu transformées, même au détriment de la commodité. Le mouvement croissant des produits locaux perturbe le positionnement des aliments transformés, en particulier dans les marchés développés où des chaînes d'approvisionnement plus courtes facilitent l'accès aux produits frais. Le Rapport sur la sécurité alimentaire du Royaume-Uni 2024 souligne l'alignement de la production alimentaire mondiale sur la croissance démographique, garantissant un approvisionnement régulier en aliments frais qui concurrencent directement les alternatives transformées. La volatilité saisonnière des prix des produits frais crée des pressions périodiques sur les marges des fabricants d'aliments transformés, en particulier pendant les saisons de récolte de pointe. Les initiatives du USDA visant à minimiser les pertes et le gaspillage alimentaires grâce à une meilleure manipulation des aliments frais devraient prolonger la durée de conservation des produits, intensifiant encore la concurrence avec les aliments transformés. Les campagnes d'éducation des consommateurs promouvant la consommation d'aliments frais érodent la part de marché des aliments transformés, obligeant les fabricants à innover dans des domaines tels que la commodité et la valeur nutritionnelle pour maintenir leur avantage concurrentiel.

Les réglementations strictes en matière de sécurité alimentaire restreignent la croissance

La hausse des coûts de conformité réglementaire affecte les entreprises à mesure que les normes de sécurité alimentaire deviennent de plus en plus strictes. Les exigences de mise en œuvre HACCP de la FDA imposent désormais une analyse détaillée des risques et des systèmes de contrôle préventif. De plus, la règle finale de traçabilité alimentaire de la FDA oblige les fabricants d'aliments transformés à améliorer la documentation de la chaîne d'approvisionnement, entraînant des coûts opérationnels et une complexité plus élevés. Les enquêtes commerciales internationales, telles que les droits antidumping sur les crevettes en provenance de Chine et d'Inde, mettent en évidence des actions réglementaires susceptibles de perturber les chaînes d'approvisionnement et d'augmenter les dépenses. Les tests obligatoires du USDA pour le mouvement interétatique du bétail laitier, visant à contrôler la propagation du H5N1, démontrent comment les mesures de contrôle des maladies peuvent restreindre la flexibilité de la chaîne d'approvisionnement. Les réglementations sur les emballages en vertu du 21 CFR 177.1360, qui fixent des limites d'extraction pour les matériaux en contact avec les aliments, nécessitent des tests et une validation approfondis, augmentant les coûts de développement des produits et retardant la mise sur le marché. En outre, les orientations HACCP de l'Association des fonctionnaires de l'alimentation et des médicaments pour les processus de vente au détail spécialisés soulignent la nécessité d'une approbation réglementaire des méthodes de traitement innovantes, ralentissant potentiellement l'adoption de nouvelles technologies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Plats Préparés Stimulent l'Innovation

La volaille transformée a maintenu la plus grande part de 24,12 % du marché des aliments transformés réfrigérés en 2025, soutenue par une conversion efficace des aliments en protéines et une large polyvalence culinaire. Cependant, les plats préparés mènent la trajectoire de croissance avec un TCAC de 7,62 %, car les consommateurs urbains demandent de plus en plus des solutions pratiques à réchauffer et à manger qui offrent une nutrition équilibrée. La production robuste de bétail en Amérique du Nord et les approvisionnements mondiaux réguliers en légumes garantissent un pipeline d'ingrédients stable, essentiel pour la fabrication de plats principaux à grande échelle. Les entreprises différencient leurs offres grâce à des innovations de saveurs ethniques et des emballages à portions contrôlées conçus pour les ménages d'une seule personne.

Le marché des aliments transformés réfrigérés améliore sa proposition de valeur en intégrant des caractéristiques nutritionnelles premium, telles que des mélanges de céréales riches en fibres et des sauces à teneur réduite en sodium. Les plats préparés à base de fruits de mer connaissent une forte croissance, soutenue par des initiatives gouvernementales promouvant la consommation d'oméga-3, notamment le fonds britannique pour les fruits de mer accordant des subventions pour les mises à niveau de la technologie de congélation chez Denholm Seafoods. De plus, des produits comme la pizza, la soupe et les nouilles tirent parti de leur positionnement en tant qu'aliments réconfortants pour maintenir la demande, même lorsque les consommateurs ajustent leurs dépenses discrétionnaires dans un contexte d'incertitudes économiques.

Par Emballage : La Durabilité Stimule la Croissance des Boîtes

En 2025, les sachets représentaient 40,55 % des revenus du marché, portés par les économies de coûts associées au fret léger. Cependant, les boîtes devraient croître à un TCAC de 6,31 % à mesure que les détaillants adoptent de plus en plus des formats d'emballage à base de fibres alignés sur les objectifs de l'économie circulaire. Le marché des aliments transformés réfrigérés devrait connaître une croissance significative des solutions de cartons recyclables, sous réserve de la mise en œuvre de systèmes d'étiquetage standardisés sur les emballages qui simplifient le tri des ménages. Les principaux transformateurs intègrent des revêtements résistants à l'humidité, permettant des emballages adaptés au congélateur sans compromettre l'intégrité structurelle.

L'adoption de sachets monomatériaux et de plateaux en papier s'accélère à mesure que les entreprises s'efforcent de respecter les seuils de conformité aux déchets d'emballages européens de 2026. Parallèlement, les boîtes offrent de grandes surfaces imprimables idéales pour les graphiques nutritionnels qui s'alignent sur les exigences canadiennes à venir en matière d'étiquetage en face avant des emballages, ce qui en fait un choix privilégié pour les références premium ciblant les consommateurs soucieux de leur santé. Les fabricants évaluent les investissements dans l'automatisation des lignes de cartons par rapport aux économies de coûts potentielles à long terme résultant de la réduction des frais de responsabilité élargie des producteurs. Au cours de la période de prévision, l'innovation en matière d'emballage donnera la priorité à l'équilibre entre la fonctionnalité barrière et la recyclabilité en fin de cycle de vie du produit.

Par Forme : Le Prêt-à-Cuisiner Gagne en Dynamisme

Les articles prêts-à-manger ont représenté 62,68 % du chiffre d'affaires total de 2025, reflétant une demande ancrée pour la commodité de consommation immédiate. À l'inverse, le segment prêt-à-cuisiner connaît une croissance significative, avec un TCAC de 8,19 %, porté par des consommateurs recherchant une expérience culinaire plus engageante sans avoir besoin de se procurer des ingrédients bruts. Alors que la restauration à domicile regagne en importance dans l'ère post-pandémique, le marché des aliments transformés réfrigérés, en particulier les protéines marinées et les légumes partiellement frits, devrait se développer davantage. Les détaillants répondent à cette demande en proposant des ensembles de type kit repas qui intègrent des viandes assaisonnées, des sauces et des légumes d'accompagnement à des prix consolidés.

La conformité HACCP garantit la sécurité des produits lors des processus de cuisson partielle et de refroidissement rapide, renforçant la confiance des consommateurs dans les mesures de contrôle des agents pathogènes. La catégorie prêt-à-cuisiner tire également parti de l'adoption croissante des friteuses à air, en mettant l'accent sur la capacité à obtenir des textures croustillantes avec une utilisation minimale d'huile. La transparence nutritionnelle attire les millennials soucieux de leur santé, qui apprécient la flexibilité d'ajuster l'assaisonnement selon leurs préférences. En outre, à mesure que les coûts énergétiques fluctuent, les produits conçus pour une préparation rapide au four ou sur la cuisinière offrent une alternative économique aux méthodes de cuisson traditionnelles plus longues.

Par Canal de Distribution : La Reprise du Commerce s'Accélère

En 2025, les ventes hors commerce ont dominé le marché, contribuant à hauteur de 64,02 % au chiffre d'affaires total. Les supermarchés, les clubs de vente en gros et les plateformes de commerce électronique ont capitalisé sur les comportements des consommateurs induits par la pandémie pour maintenir leur position dominante. Les plateformes d'épicerie numérique stimulent la croissance du marché des aliments transformés réfrigérés en utilisant des promotions ciblées et des offres groupées. De plus, les marques distributeurs au détail lancent des gammes de produits réfrigérés exclusives pour renforcer les stratégies de fidélisation des clients et protéger les marges bénéficiaires.

Les ventes en commerce connaissent une reprise robuste, avec un TCAC de 7,65 %. Les restaurants, les cafétérias et les hôtels améliorent leurs menus en intégrant des ingrédients réfrigérés qui garantissent une disponibilité constante tout au long de l'année. Le mouvement de fret intérieur du Royaume-Uni, qui a atteint 207 milliards de tonnes-kilomètres en 2023, souligne la revitalisation des chaînes d'approvisionnement de l'hôtellerie. Les opérateurs du secteur adoptent des légumes surgelés individuellement et des protéines pré-portionnées pour optimiser les opérations en cuisine et réduire le gaspillage alimentaire. La croissance du segment est portée par la demande d'authenticité des ingrédients premium et de qualité sensorielle fiable, répondant aux attentes évolutives des consommateurs.

Analyse Géographique

L'Europe a détenu 33,10 % des revenus de 2025, soulignant sa portée de chaîne du froid bien établie et sa base de consommateurs diversifiée. Les réglementations de durabilité de l'UE poussent les marques à fournir des solutions mesurables de réduction des déchets et d'emballages recyclables, créant un segment premium avec des prix de vente moyens plus élevés. Selon Eurostat, de légères baisses des troupeaux bovins et porcins ont resserré l'approvisionnement régional en viandes réfrigérées, soutenant la stabilité des prix pour les produits à valeur ajoutée. Les efforts d'innovation se concentrent désormais sur des solutions de repas fortifiés et pratiques adaptées à la population vieillissante tout en maintenant des saveurs régionales authentiques.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 7,92 % projeté jusqu'en 2031, porté par l'urbanisation et la hausse des revenus disponibles. Les initiatives gouvernementales, telles que les subventions visant à moderniser l'infrastructure de stockage à froid, jouent un rôle central dans l'accélération de l'électrification rurale des entrepôts réfrigérés. Ces efforts élargissent la disponibilité des produits protéinés, en particulier dans les villes de troisième rang, répondant ainsi à la demande croissante des consommateurs. De plus, la personnalisation des saveurs et des tailles de portions reste une priorité stratégique pour les entreprises afin de répondre efficacement aux préférences culinaires diverses et dynamiques des marchés d'Asie-Pacifique.

L'Amérique du Nord continue d'exercer une influence significative, soutenue par des chaînes d'approvisionnement robustes et une base de consommateurs familière avec les catégories de congélation. Le USDA prévoit une production de bœuf suffisante pour répondre à la fois à la demande intérieure et à l'exportation, garantissant des intrants en matières premières stables pour les fabricants de plats préparés. Au Canada, les réglementations à venir sur l'étiquetage nutritionnel de 2026 incitent à des reformulations et à une communication plus claire en face avant des emballages. La croissance du marché dépendra de l'équilibre entre l'indulgence et la demande croissante de produits à étiquette propre, alors que les détaillants mettent l'accent sur les options réfrigérées à base de plantes aux côtés des protéines traditionnelles.

Paysage Concurrentiel

Le marché des aliments transformés réfrigérés est modérément fragmenté, les fournisseurs se faisant concurrence en termes d'innovation, de prix et de distribution. Les aliments transformés doivent être stockés à une température très basse pour maintenir leur qualité, ce qui nécessite des investissements en capital élevés. Par conséquent, ils sont considérés comme un défi majeur pour les fournisseurs. Parmi les principaux acteurs du marché des aliments transformés réfrigérés figurent Nestlé S.A., Kraft Heinz Company, Vion Food Group, Conagra Brands, Inc. et General Mills, Inc.

Les acteurs de taille moyenne se positionnent stratégiquement en se concentrant sur des marchés de niche tels que les spécialités sans allergènes et riches en protéines. Ces entreprises s'appuient fréquemment sur des accords de co-fabrication pour pénétrer les marchés d'exportation, leur permettant d'élargir leur portée sans engager des dépenses en capital substantielles. Les investissements dans les technologies de congélation avancées et la mise en œuvre de systèmes d'automatisation d'entrepôts intelligents améliorent l'efficacité opérationnelle. Ces avancées augmentent non seulement le débit, mais réduisent également la consommation d'énergie, offrant un avantage de coût significatif dans un paysage de marché concurrentiel.

À mesure que les préférences des consommateurs continuent d'évoluer parallèlement aux exigences réglementaires changeantes, les entreprises qui donnent la priorité au développement de produits à étiquette propre, frais, pratiques et respectueux de l'environnement sont bien positionnées pour assurer le leadership du marché. En intégrant les avancées technologiques et en optimisant les opérations de la chaîne d'approvisionnement, ces entreprises capitalisent sur les opportunités de croissance au sein de ce secteur en expansion rapide.

Leaders du Secteur des Aliments Transformés Réfrigérés

Kraft Heinz Company

Vion Food Group

Conagra Brands, Inc.

General Mills, Inc.

Nestlé S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : BRF a lancé une gamme de poulet réfrigéré en Arabie Saoudite. Ce lancement souligne l'engagement de BRF à renforcer sa position dans le royaume, visant à réduire sa dépendance aux ventes à l'exportation en augmentant les approvisionnements intérieurs.

- Août 2024 : Mars Incorporated a finalisé l'acquisition de Kellanova, une entreprise reconnue pour ses marques prominentes, notamment les aliments de petit-déjeuner Eggo et MorningStar Farms. Cette démarche stratégique renforce le portefeuille de Mars Incorporated en intégrant des noms bien établis dans le secteur alimentaire.

- Juillet 2024 : Home Market Foods a investi 70 millions USD pour moderniser son installation de production nouvellement acquise dans le Connecticut, la transformant en une usine avancée de transformation de la viande avec un accent stratégique sur l'expansion de la capacité de production de boulettes de viande. Source : https://www.mordorintelligence.com/industry-reports/chilled-processed-food-market

- Juillet 2023 : VFC a lancé sa première gamme d'alternatives au poulet réfrigéré. La gamme comprend une version réfrigérée des filets de poulet croustillants originaux de VFC et les nouvelles ailes de poulet Piri Piri.

Portée du Rapport Mondial sur le Marché des Aliments Transformés Réfrigérés

Les aliments transformés réfrigérés sont des aliments préparés stockés à des températures réfrigérées pour améliorer leur durée de conservation. Le marché des aliments transformés réfrigérés est segmenté par type de produit, canal de distribution et géographie. Par type de produit, le marché est segmenté en viande rouge transformée, volaille transformée, poisson/fruits de mer transformés, légumes et pommes de terre transformés, produits de boulangerie, plats préparés, pizza, soupe et nouilles. Le marché est segmenté par canaux de distribution en supermarchés/hypermarchés, épiceries/commerces de proximité, magasins d'alimentation spécialisés, magasins de vente au détail en ligne et autres canaux de distribution. Par géographie, l'étude fournit une analyse du marché des aliments transformés réfrigérés dans les marchés émergents et établis à travers le monde, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud, et le Moyen-Orient et l'Afrique. Le rapport offre la taille du marché et les prévisions en valeur (millions USD) pour les segments ci-dessus.

| Viande Rouge Transformée |

| Volaille Transformée |

| Poisson et Fruits de Mer Transformés |

| Légumes et Pommes de Terre Transformés |

| Produits de Boulangerie |

| Plats Préparés |

| Pizza, Soupe et Nouilles |

| Sachets |

| Boîtes |

| Autres |

| Prêt-à-Manger (PAM) |

| Prêt-à-Cuisiner (PAC) |

| Hors Commerce | Supermarchés/Hypermarchés |

| Épiceries/Commerces de Proximité | |

| Magasins de Vente au Détail en Ligne | |

| Autres Canaux de Distribution | |

| Commerce |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Viande Rouge Transformée | |

| Volaille Transformée | ||

| Poisson et Fruits de Mer Transformés | ||

| Légumes et Pommes de Terre Transformés | ||

| Produits de Boulangerie | ||

| Plats Préparés | ||

| Pizza, Soupe et Nouilles | ||

| Par Emballage | Sachets | |

| Boîtes | ||

| Autres | ||

| Par Forme | Prêt-à-Manger (PAM) | |

| Prêt-à-Cuisiner (PAC) | ||

| Par Canal de Distribution | Hors Commerce | Supermarchés/Hypermarchés |

| Épiceries/Commerces de Proximité | ||

| Magasins de Vente au Détail en Ligne | ||

| Autres Canaux de Distribution | ||

| Commerce | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des aliments transformés réfrigérés ?

La taille du marché des aliments transformés réfrigérés a atteint 0,9 billion USD en 2026 et devrait croître pour atteindre 1,21 billion USD d'ici 2031.

Quelle région se développe le plus rapidement dans ce secteur ?

L'Asie-Pacifique mène la croissance avec un TCAC attendu de 7,92 % jusqu'en 2031, porté par l'urbanisation, la hausse des revenus et le développement rapide de la chaîne du froid.

Quelle catégorie de produits affiche la plus forte croissance future ?

Les plats préparés devraient afficher un TCAC de 7,62 %, dépassant tous les autres types de produits alors que les consommateurs pressés par le temps privilégient les plats complets pratiques.

Comment les tendances de durabilité influencent-elles les choix d'emballage ?

Les marques se tournent vers des boîtes à base de fibres et des sachets monomatériaux recyclables pour se conformer aux réglementations émergentes sur les déchets et répondre aux préférences écologiques des consommateurs.

Dernière mise à jour de la page le: