Taille et Part du Marché des Produits Oméga-3

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

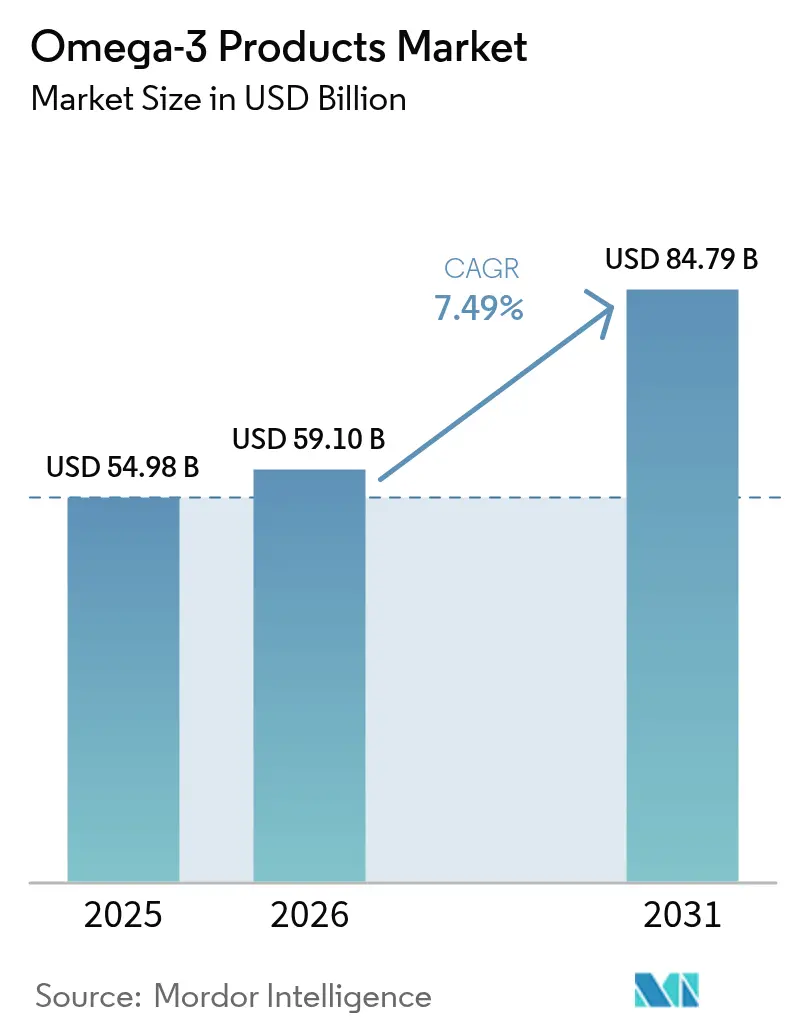

| Taille du Marché (2026) | 59.1 Milliards de dollars |

| Taille du Marché (2031) | 84.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.49% CAGR |

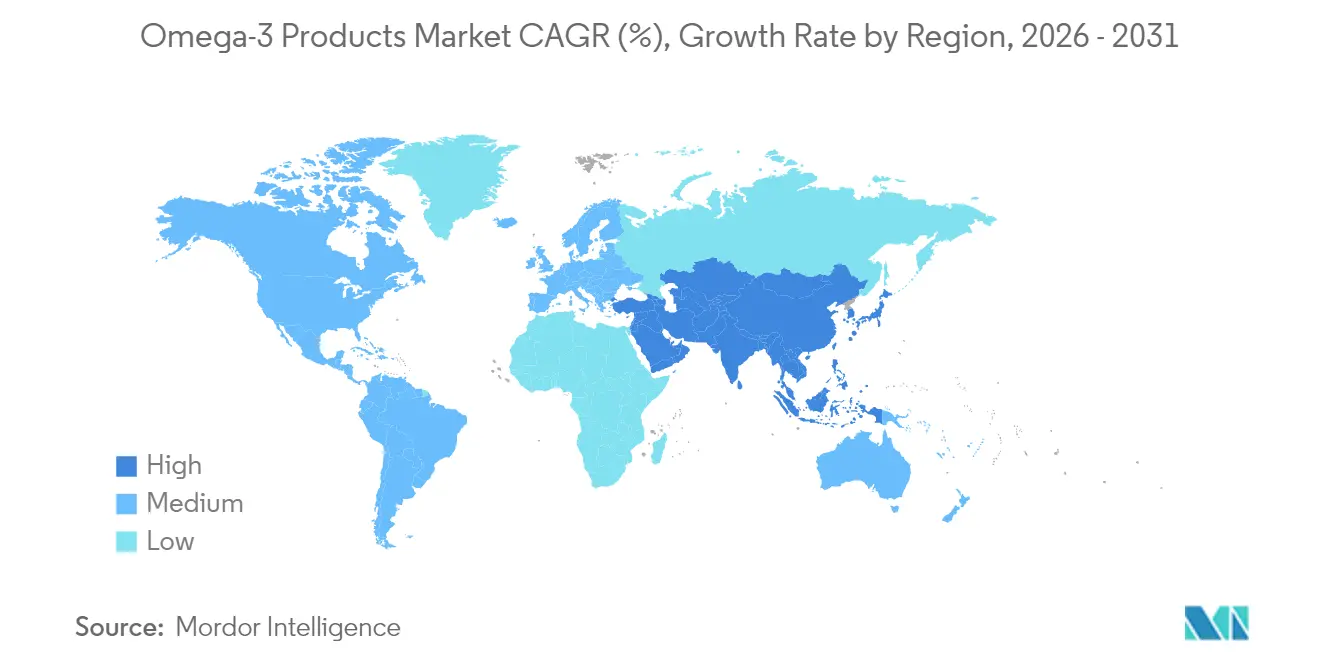

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Produits Oméga-3 par Mordor Intelligence

La taille du marché des produits oméga-3 en 2026 est estimée à 59,1 milliards USD, en progression par rapport à la valeur de 2025 de 54,98 milliards USD, avec des projections pour 2031 indiquant 84,79 milliards USD, soit une croissance à un CAGR de 7,49 % sur la période 2026-2031. L'expansion du marché est portée par la sensibilisation croissante des consommateurs aux produits sains et naturels, notamment dans les régions développées où les compléments nutritionnels gagnent en popularité. La demande croissante de produits d'origine végétale, soutenue par une conscience sanitaire accrue, contribue davantage à la croissance du marché. Les consommateurs recherchent de plus en plus des compléments oméga-3 issus de sources telles que les algues et les graines de lin, reflétant une évolution plus large vers des alternatives durables et végétales. Le marché bénéficie également de l'intégration croissante d'ingrédients oméga-3 dans les aliments fonctionnels, les boissons et les compléments alimentaires, répondant aux diverses préférences des consommateurs et à leurs besoins nutritionnels.

Principaux Enseignements du Rapport

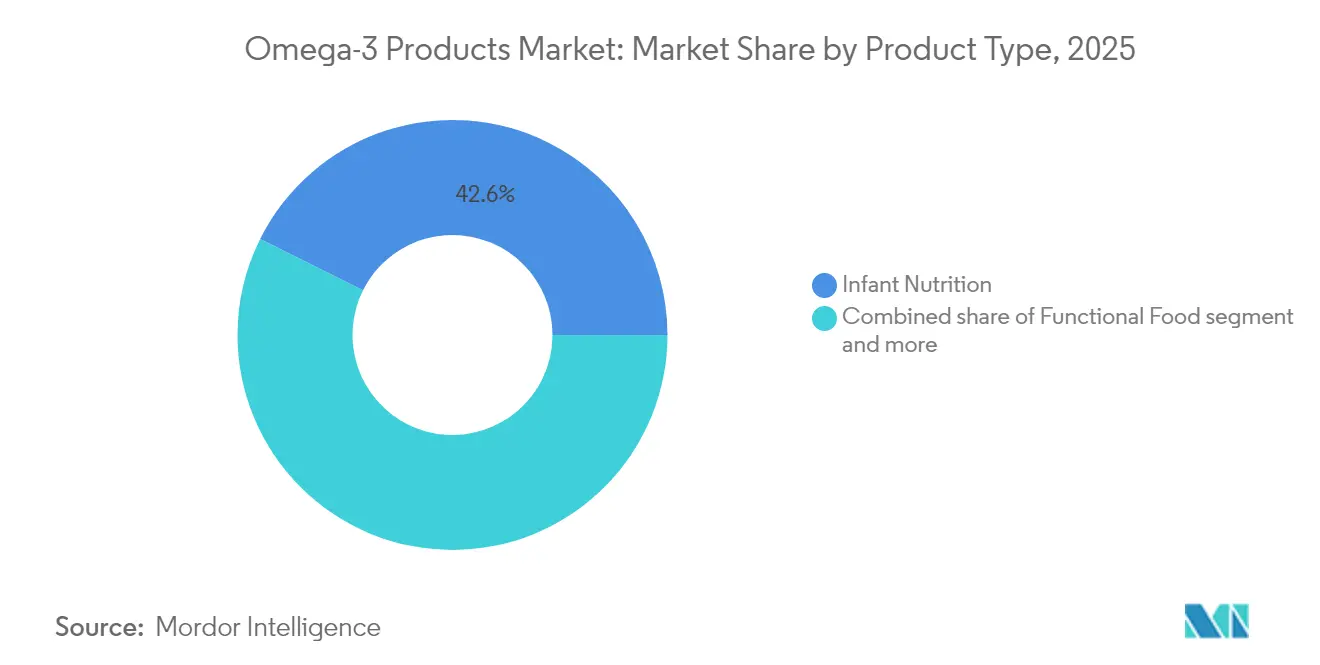

- Par type de produit, la nutrition infantile domine avec une part de marché de 42,63 % en 2025, tandis que les aliments fonctionnels s'imposent comme le segment à la croissance la plus rapide avec un CAGR de 8,62 % (2026-2031).

- Par source, les sources animales maintiennent leur leadership avec une part de 79,41 % en 2025, tandis que les alternatives végétales s'accélèrent à un CAGR de 8,77 % (2026-2031).

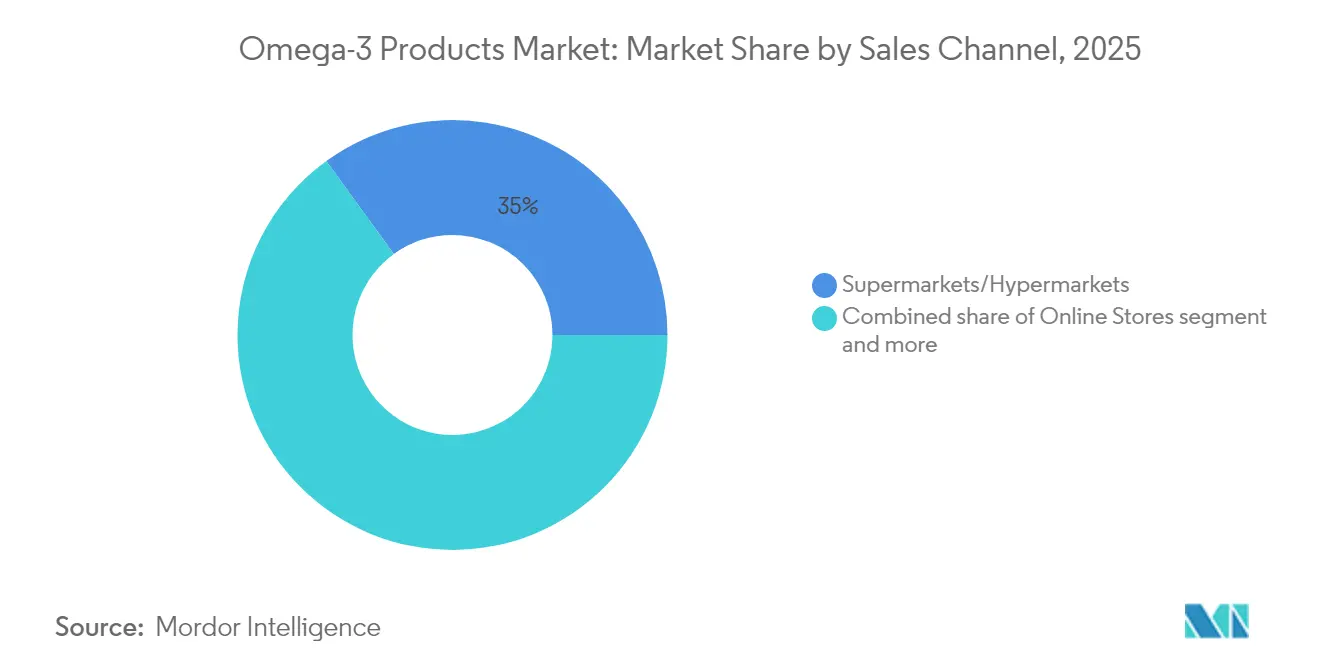

- Par canal de distribution, les supermarchés/hypermarchés conservent la plus grande part à 34,98 % en 2025, tandis que les boutiques en ligne progressent à un CAGR de 9,31 % (2026-2031).

- Par géographie, l'Amérique du Nord est en tête avec une part de marché de 29,85 % en 2025, tandis que l'Asie-Pacifique s'impose comme la région à la croissance la plus rapide avec un CAGR de 8,81 % (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Produits Oméga-3

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de compléments pour le développement cérébral et la santé articulaire | +1.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande croissante de DHA et d'EPA dans la nutrition prénatale et infantile | +1.5% | Mondial, plus forte dans les marchés émergents d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante de produits de nutrition pour animaux de compagnie enrichis en oméga-3 soutenant la santé du pelage | +1.2% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande accrue d'oméga-3 dans les aliments fonctionnels | +0.9% | Europe et Amérique du Nord, en croissance en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des produits oméga-3 personnalisés et spécifiques au genre | +0.7% | Amérique du Nord et Europe, adoption de niche à l'échelle mondiale | Long terme (≥ 4 ans) |

| Avancées technologiques en matière d'extraction, de purification et de microencapsulation | +0.8% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de compléments pour le développement cérébral et la santé articulaire

Diverses études de recherche démontrent l'efficacité croissante des oméga-3 dans les applications de santé cognitive au-delà des bénéfices cardiovasculaires traditionnels. Des études cliniques montrent que les formulations à haute dose d'EPA offrent une efficacité supérieure dans la prévention des migraines par rapport aux médicaments conventionnels, les patients signalant des réductions significatives de la fréquence et de l'intensité des épisodes. L'enquête approfondie du Département de la Défense des États-Unis sur les compléments oméga-3 pour le traitement des traumatismes crâniens légers en mars 2025 valide ces bénéfices neurologiques à travers des essais cliniques et une documentation étendus [1]Source : Département de la Défense des États-Unis, "COMPLÉMENTS OMÉGA-3 POUR LES TRAUMATISMES CRÂNIENS LÉGERS," defense.gov. De plus, les preuves cliniques et l'adoption institutionnelle stimulent le développement de formulations pour la santé cognitive à des prix premium, notamment pour les usages thérapeutiques. Des études montrent que les femmes ménopausées absorbent l'EPA et le DHA à des taux plus élevés que les hommes, révélant des différences métaboliques qui orientent le développement des produits. Ces variations liées au genre en matière de biodisponibilité et d'efficacité créent des opportunités pour des produits oméga-3 personnalisés.

Demande croissante de DHA et d'EPA dans la nutrition prénatale et infantile

L'approbation par l'Autorité Européenne de Sécurité des Aliments de l'huile de Schizochytrium limacinum pour les applications dans les préparations pour nourrissons et les préparations de suite a renforcé la réglementation soutenant l'inclusion du DHA dans les préparations pour nourrissons. Cette approbation élargit les sources disponibles de DHA au-delà des dérivés traditionnels de l'huile de poisson. L'évaluation de sécurité de l'Autorité Européenne de Sécurité des Aliments a confirmé que l'huile, contenant 40 à 43 % de DHA sur la totalité des acides gras, satisfait aux réglementations de l'Union Européenne relatives à la teneur obligatoire en DHA dans les préparations pour nourrissons. Cette évaluation s'aligne sur les données de l'Autorité Européenne de Sécurité des Aliments de 2025 [2]Source : Autorité Européenne de Sécurité des Aliments, "Huile de Schizochytrium limacinum pour Préparations pour Nourrissons," efsa.europa.eu. Diverses études cliniques démontrent que la supplémentation en DHA et en acide arachidonique dans les préparations pour nourrissons conduit à des résultats positifs en matière de développement, notamment une amélioration de la cognition et de l'acuité visuelle, avec des ratios optimaux imitant la composition du lait maternel. La convergence de l'approbation réglementaire et des preuves cliniques crée une demande soutenue malgré la baisse des taux de natalité dans les marchés développés. Les pays à revenu faible et intermédiaire présentent des opportunités de croissance à mesure que l'accessibilité aux aliments d'origine animale augmente et que la sensibilisation aux bénéfices de la nutrition de la petite enfance s'étend.

Demande croissante de produits de nutrition pour animaux de compagnie enrichis en oméga-3 soutenant la santé du pelage

La nutrition des animaux de compagnie s'impose comme une application à forte croissance, portée par les tendances d'humanisation et les preuves scientifiques soutenant les bénéfices des oméga-3 pour les animaux de compagnie. Le produit Veramaris Pets de DSM-Firmenich illustre l'innovation du marché avec une teneur en EPA et DHA de 60 %, soit plus du double de celle de l'huile de poisson, répondant à la fois aux préoccupations de puissance et de durabilité dans les formulations d'aliments pour animaux de compagnie. La gamme de produits DHAgold™ de l'entreprise fournit une fortification en DHA dont il est prouvé qu'elle améliore la santé cérébrale des chiens, élargissant les applications au-delà des bénéfices traditionnels pour le pelage et la peau. Les propriétaires d'animaux de compagnie reflètent de plus en plus leur conscience sanitaire dans leurs décisions de soins pour animaux, créant une demande pour des formulations premium aux bénéfices sanitaires documentés. La stratégie d'approvisionnement en algues répond aux préoccupations environnementales tout en offrant une puissance supérieure, positionnant les entreprises pour capter à la fois les segments soucieux de durabilité et ceux orientés vers la performance. La dynamique du marché favorise les entreprises capables de démontrer des résultats sanitaires clairs grâce à la recherche clinique, les propriétaires d'animaux recherchant des solutions nutritionnelles fondées sur des preuves comparables aux compléments humains.

Demande accrue d'oméga-3 dans les aliments fonctionnels

Les avancées des technologies de microencapsulation permettent l'incorporation stable des oméga-3 dans les produits laitiers, les boissons et les produits de boulangerie sans affecter le goût ni la durée de conservation. Ces technologies ciblent spécifiquement la protection des acides gras oméga-3 contre l'oxydation et la dégradation lors du traitement et du stockage. Les améliorations des techniques de coacervation complexe et de séchage par atomisation renforcent la stabilité oxydative et la biodisponibilité, résolvant les défis antérieurs dans les applications alimentaires. Ces techniques assurent également une distribution uniforme des composés oméga-3 dans la matrice alimentaire, maintenant la cohérence du produit. Le marché européen offre un cadre réglementaire favorable à l'innovation en matière d'oméga-3 grâce à des allégations de santé établies et des niveaux d'apport recommandés, tandis que le marché américain impose des restrictions sur les allégations relatives à la teneur en EPA et DHA. Cet environnement réglementaire influence les stratégies de développement de produits et les approches marketing dans différentes régions. La combinaison de technologies de traitement améliorées et d'une demande croissante des consommateurs pour les aliments fonctionnels permet aux fabricants de mettre en œuvre des stratégies de fortification en oméga-3 avec un potentiel de tarification premium. Cette opportunité de marché s'étend à diverses catégories alimentaires, des préparations pour nourrissons aux produits de nutrition sportive, reflétant les diverses applications de la fortification en oméga-3.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût de production élevé | -0.8% | Mondial, plus aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Sensibilisation limitée des consommateurs aux produits oméga-3 | -0.4% | Asie-Pacifique et marchés émergents principalement | Moyen terme (2-4 ans) |

| Préoccupations de durabilité concernant l'approvisionnement en ingrédients oméga-3 | -0.2% | Europe et Amérique du Nord, se répandant à l'échelle mondiale | Long terme (≥ 4 ans) |

| La courte durée de conservation et les défis liés à l'oxydation freinent la croissance du marché | -0.1% | Mondial, affectant toutes les catégories de produits | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût de production élevé

Les marques de petite et moyenne taille subissent des pressions tarifaires significatives en raison de leur pouvoir de négociation limité pour des arrangements d'approvisionnement alternatifs et de leur capacité réduite à absorber les réductions de marge. Ces entreprises peinent souvent à maintenir leur rentabilité lorsque les coûts des matières premières augmentent, car elles ne disposent pas des économies d'échelle que possèdent les concurrents plus importants. Les entreprises explorent des stratégies de reformulation des ingrédients et d'approvisionnement alternatif pour gérer les coûts, notamment l'utilisation de sources d'oméga-3 d'origine algale, malgré leurs dépenses de production plus élevées. L'évolution vers les sources algales représente une tendance croissante dans le secteur, bien que la technologie et l'infrastructure de production restent coûteuses. Les facteurs environnementaux et la demande accrue en aquaculture créent des contraintes d'approvisionnement en huile de poisson, les ressources marines limitées ne pouvant pas répondre à la demande mondiale croissante. La pression sur les stocks de poissons sauvages, conjuguée aux impacts du changement climatique et aux quotas de pêche, complique davantage la situation d'approvisionnement. Les entreprises qui maintiennent des chaînes d'approvisionnement intégrées verticalement ou des contrats d'approvisionnement à long terme détiennent des avantages concurrentiels en période d'inflation des coûts, car elles peuvent mieux contrôler leur chaîne d'approvisionnement et maintenir des structures de prix plus stables.

Sensibilisation limitée des consommateurs aux produits oméga-3

Un écart de connaissance significatif existe entre la reconnaissance par les consommateurs des produits à base d'huile de poisson et la compréhension des oméga-3 en tant que composant bénéfique. Bien que les compléments à base d'huile de poisson soient largement reconnus sur le marché, de nombreux consommateurs manquent d'une sensibilisation complète aux oméga-3 et à leurs bénéfices sanitaires spécifiques, notamment la santé cardiovasculaire, la fonction cérébrale et le soutien articulaire. Cet écart de compréhension limite particulièrement la croissance du marché dans les marchés émergents où l'utilisation de compléments alimentaires est encore en développement. L'essor de la nutrition personnalisée offre des opportunités d'améliorer la sensibilisation des consommateurs grâce à des programmes d'éducation ciblés, des tests de biomarqueurs et des recommandations de compléments personnalisées. Les consommateurs utilisent de plus en plus le suivi des données de santé via des applications mobiles et des appareils portables pour guider leurs choix de compléments et surveiller les résultats sanitaires. Les prestataires de soins de santé, les nutritionnistes et les associations sectorielles continuent de combler ces lacunes de sensibilisation grâce à des initiatives éducatives fondées sur des preuves scientifiques, des études cliniques et des campagnes de santé publique. Le développement de programmes d'éducation des consommateurs se concentre sur l'explication de la relation entre l'apport en oméga-3 et des bénéfices sanitaires spécifiques, les directives de dosage appropriées et l'importance d'une supplémentation régulière.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Stabilité de la Nutrition Infantile Contraste avec l'Innovation des Aliments Fonctionnels

La nutrition infantile détient la plus grande part de marché à 42,63 % en 2025, portée par les exigences réglementaires et les études cliniques démontrant les bénéfices pour le développement cognitif. Cette domination est renforcée par la sensibilisation croissante des parents à la nutrition de la petite enfance et l'augmentation du revenu disponible dans les régions en développement. Le segment des aliments fonctionnels devrait croître à un CAGR de 8,62 % (2026-2031), soutenu par les avancées en technologie de fortification et la demande croissante des consommateurs pour des options nutritionnelles pratiques. Cette croissance est particulièrement visible dans les boissons prêtes à boire, les céréales enrichies et les produits laitiers enrichis en acides gras oméga-3.

Le segment des compléments alimentaires maintient une forte présence sur le marché, porté par les consommateurs recherchant des bénéfices nutritionnels ciblés, notamment parmi les populations vieillissantes et les amateurs de fitness. Le segment de l'alimentation animale affiche une croissance régulière à mesure que les fabricants d'aquaculture et d'aliments pour animaux de compagnie intègrent l'enrichissement en oméga-3 pour répondre à la demande de nutrition premium pour animaux de compagnie et de pisciculture durable. Le marché continue de se développer dans les applications de préparations pour nourrissons, comme en témoigne le lancement par Bobbie en avril 2025 de la première préparation pour nourrissons biologique certifiée USDA à base de lait de soja avec des niveaux accrus de DHA.

Par Source : La Disruption des Sources Végétales Défie la Domination des Sources Animales

Les sources animales détiennent une part de marché de 79,41 % en 2025 en raison de chaînes d'approvisionnement établies, d'une large acceptation des consommateurs et d'une efficacité prouvée dans la fourniture de nutriments essentiels. Les alternatives végétales croissent à un CAGR de 8,77 % (2026-2031), portées par les préoccupations de durabilité, les avancées technologiques dans les méthodes d'extraction et la préférence croissante des consommateurs pour des options respectueuses de l'environnement.

Les acteurs du marché répondent à la demande accrue de produits végétaux avec de nouveaux lancements de produits et des innovations en matière de formulation. En décembre 2024, Nature's Bounty a lancé des compléments oméga-3 à base d'algues ciblant la santé cardiaque, cutanée et articulaire, démontrant l'évolution du secteur vers des alternatives durables. Le marché accueille à la fois les sources marines et végétales, les produits algaux commandant des prix premium auprès des consommateurs soucieux de durabilité tandis que l'huile de poisson maintient des avantages de coût dans les segments sensibles aux prix. Cette structure de marché duale permet aux fabricants de servir diverses préférences des consommateurs tout en maintenant des opérations rentables à différents niveaux de prix.

Par Canal de Vente : La Transformation Numérique Accélère la Croissance de la Vente Directe aux Consommateurs

Les supermarchés/hypermarchés détiennent une part de marché de 34,98 % en 2025 grâce à leurs réseaux de distribution établis et aux habitudes d'achat des consommateurs. Les boutiques en ligne croissent à un CAGR de 9,31 % (2026-2031), soutenues par les préférences en matière de nutrition personnalisée et la distribution directe aux consommateurs. Les canaux de vente au détail traditionnels bénéficient des achats impulsifs et de la disponibilité immédiate des produits, notamment pour les compléments oméga-3 courants utilisés dans l'entretien général de la santé. Les magasins de santé et spécialisés restent importants en raison de leurs services de consultation d'experts et de leurs offres de produits premium, attirant les consommateurs qui recherchent des formulations spécialisées et des conseils professionnels.

La croissance du commerce de détail en ligne s'aligne sur l'adoption accrue du commerce électronique, permettant une nutrition personnalisée grâce aux tests de biomarqueurs et aux recommandations de produits. Les plateformes numériques soutiennent les modèles d'abonnement et les relations directes entre fabricants et consommateurs, qui réduisent les coûts de distribution et fournissent des données pour le développement de produits. Les magasins de santé et spécialisés mettent en œuvre des stratégies omnicanales en combinant des consultations en personne avec des commandes en ligne pour maintenir leur position sur le marché.

Analyse Géographique

L'Amérique du Nord détient une part de marché de 29,85 % en 2025, portée par des habitudes de consommation de compléments bien établies, des cadres réglementaires clairs pour les allégations de santé et une large compréhension des consommateurs des bénéfices des oméga-3. Les solides réseaux de distribution de la région et les recommandations des prestataires de soins de santé contribuent à la croissance du marché. Selon les données 2024 de l'Association Américaine du Cœur, la recommandation de deux portions hebdomadaires de poissons gras, ainsi que l'utilisation de compléments pour combler les lacunes alimentaires, soutient l'expansion du marché. L'environnement réglementaire permet aux entreprises de formuler des allégations de santé qualifiées pour les bénéfices cardiovasculaires, renforçant le développement du marché. L'accent mis par la région sur la nutrition personnalisée et les produits premium crée des opportunités de marché pour de nouvelles formulations et systèmes d'administration.

L'Asie-Pacifique affiche le taux de croissance le plus élevé à un CAGR de 8,81 % (2026-2031), soutenu par l'augmentation des revenus disponibles, la sensibilisation croissante à la santé et l'expansion d'une classe moyenne à la recherche de solutions de santé préventive. L'expansion de BASF sur le marché chinois témoigne de la reconnaissance par le secteur des opportunités régionales, l'Asie-Pacifique étant désignée comme marché prioritaire pour les produits de nutrition et de santé. Les cadres réglementaires variés de la région présentent des défis et des opportunités de marché, les pays développant différentes approches des aliments fonctionnels et des compléments alimentaires. La familiarité culturelle avec la consommation de fruits de mer dans les marchés asiatiques constitue une base pour l'adoption des compléments oméga-3.

L'Europe maintient une position forte sur le marché grâce à des cadres réglementaires complets et à l'acceptation des consommateurs pour les aliments fonctionnels, soutenue par les directives marketing claires du Registre des Allégations de Santé de l'Union Européenne. L'engagement de la région en faveur de la durabilité stimule la demande de sources d'oméga-3 algales et végétales, reflétant les préférences des consommateurs pour des produits éthiques. Bien que les exigences réglementaires créent des barrières à l'entrée sur le marché, elles garantissent la qualité des produits et la sécurité des consommateurs, soutenant une tarification premium. Le vieillissement de la population européenne et l'accent mis sur le vieillissement en bonne santé maintiennent une demande constante de produits oméga-3 ciblant la santé cognitive et cardiovasculaire.

Paysage réglementaire

Les produits à base d'oméga-3 sont soumis à des réglementations alimentaires, sur les compléments et sur la nutrition infantile qui varient selon les régions, ce qui affecte les formats autorisés et les allégations sur l'emballage. Dans l'Union européenne, les allégations nutritionnelles et de santé pour les aliments doivent être autorisées conformément au règlement (CE) n° 1924/2006 et figurer dans le registre de l'Union, et la Commission européenne continue de contrôler étroitement les allégations (par exemple, le règlement (UE) 2026/1118 de la Commission, publié le 26 mai 2026, refusant une allégation de santé liée à la cognition), maintenant un seuil de preuve élevé qui façonne également la manière dont l'oméga-3 est commercialisé.

Les exigences d'étiquetage et de composition sont également spécifiques à chaque juridiction. En Australie et en Nouvelle-Zélande, la FSANZ exige des déclarations d'oméga-3 définies (telles que l'ALA, le DHA et l'EPA) lorsque des allégations relatives aux oméga-3 sont formulées sur les aliments, via les exigences du panneau d'information nutritionnelle, tandis que les États-Unis se concentrent sur les directives d'étiquetage de la FDA et sur des réglementations de programmes alimentaires évolutives en cours d'élaboration (avec des éléments de l'Unified Agenda mis à jour jusqu'en 2026). Ces différences accroissent la nécessité de concevoir des architectures d'étiquetage adaptées à chaque région et de justifier les allégations dans les compléments alimentaires, les aliments fonctionnels et les applications de nutrition infantile.

Analyse de la chaîne de valeur

La chaîne de valeur des oméga-3 commence par des intrants en amont provenant de la pêche marine (notamment l'anchois), du krill, des sous-produits de poisson (parures et peaux), ainsi que de voies non marines telles que la culture de microalgues et les huiles issues de fermentation. La transformation en aval se concentre sur l'extraction, le raffinage, la purification et la stabilisation, y compris la microencapsulation pour réduire l'oxydation et les problèmes sensoriels, ce qui fournit ensuite des formes d'ingrédients telles que des huiles, des émulsions et des poudres destinées à un usage en aval dans la nutrition infantile, les compléments alimentaires, les aliments fonctionnels et la nutrition animale. Les systèmes de qualité se concentrent sur les contaminants et la stabilité oxydative.

Le contrôle des matières premières et de la capacité de transformation constitue un facteur de différenciation de plus en plus visible. KD Pharma Group a renforcé son accès vertical en acquérant l'activité des lipides marins de dsm-firmenich en juillet 2024 (incluant la marque MEG-3 et des installations à Piura, au Pérou, et à Mulgrave, au Canada), tandis que Nuseed Nutritional US Inc. (Nufarm) s'est associé à KD Nutra en juillet 2024 pour élargir son offre d'oméga-3 à longue chaîne d'origine végétale. La distribution couvre les canaux de consommation de marque (supermarchés/hypermarchés, distribution spécialisée et santé, et vente directe en ligne) ainsi que l'approvisionnement d'ingrédients B2B destinés aux fabricants d'aliments et de préparations. La fiabilité de l'approvisionnement est affectée par la variabilité des pêcheries liée au climat et par les perturbations logistiques, ce qui encourage des stratégies multi-sources et des accords d'approvisionnement à plus long terme.

Paysage Concurrentiel

Le marché des produits oméga-3 présente une fragmentation modérée, permettant aux entreprises établies de maintenir leurs positions tout en permettant aux nouveaux entrants de capter des segments de marché grâce à une innovation produit ciblée et un positionnement stratégique. Les principaux acteurs du marché comprennent Nestlé SA, Now Health Group, Amway Corporation, H&H Group et KD Pharma Group.

Les entreprises se concentrent sur la différenciation technologique grâce à des investissements significatifs dans la microencapsulation pour améliorer la stabilité des produits et la durée de conservation, l'optimisation de l'extraction pour augmenter le rendement et la pureté, et l'amélioration de la biodisponibilité pour assurer une meilleure absorption des nutriments. Ces avancées technologiques permettent aux fabricants d'améliorer les performances des produits et de maintenir une tarification premium sur le marché. Des opportunités significatives existent dans les solutions de nutrition personnalisée basées sur des profils génétiques et des conditions de santé, les formulations spécifiques au genre qui répondent à des besoins nutritionnels uniques, et les formats d'administration innovants tels que les émulsions, les poudres et les liquides concentrés qui améliorent la commodité pour les consommateurs tout en maintenant l'efficacité des produits.

Les nouveaux entrants sur le marché mettent en œuvre des techniques de fermentation de précision et des méthodes avancées de culture algale pour surmonter les limitations traditionnelles de la chaîne d'approvisionnement marine et répondre aux préoccupations croissantes en matière de durabilité. Les entreprises élargissent leurs capacités de production grâce à des investissements dans des installations automatisées et des technologies évolutives. Les fournisseurs d'ingrédients et les fabricants de produits finis établissent des partenariats stratégiques pour faciliter l'entrée sur le marché, partager les coûts de développement et minimiser les risques. Ces collaborations sont particulièrement cruciales pour les entreprises développant des sources alternatives d'oméga-3 à partir de microalgues, d'organismes unicellulaires et de matériaux végétaux, ainsi que pour celles créant de nouvelles technologies d'administration telles que les nano-émulsions et les systèmes à libération ciblée.

Leaders du Secteur des Produits Oméga-3

Nestlé SA

Now Health Group

Amway Corporation

KD Pharma Group

H&H Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La diversification des produits et des sources d'approvisionnement constitue une opportunité clé, à mesure que la volatilité de l'offre et l'examen accru de la durabilité poussent les portefeuilles au-delà de l'huile de poisson conventionnelle. Les acteurs du secteur mettent déjà l'accent sur des leviers de résilience tels que la diversification régionale et par espèce, ainsi que sur des stratégies de stockage (par exemple, Epax évoquant des mesures de diversification et le stockage d'huile brute en 2026). Les EPA et DHA issus de microalgues par fermentation offrent également une voie pour réduire la dépendance aux cycles saisonniers de la pêche marine, créant de la place pour les marques capables de développer à grande échelle des intrants à base d'algues tout en maintenant un coût et des performances sensorielles compétitifs dans les compléments alimentaires, les aliments fonctionnels et la nutrition infantile.

Les exigences réglementaires et de qualité soutiennent également les opportunités de différenciation sur l'ensemble de la chaîne. Le renforcement du contrôle des contaminants et des programmes de surveillance en Europe (y compris une attention explicite accrue portée aux MOAH et MOSH dans les compléments alimentaires) accroît la valeur du raffinage avancé, des tests analytiques et des systèmes de traçabilité, favorisant les fournisseurs et les marques de produits finis capables de démontrer une assurance qualité rigoureuse. Au niveau de la catégorie, les formats de délivrance des acides gras oméga et leurs usages s'élargissent au-delà des capsules traditionnelles vers des applications telles que les boissons enrichies et les gummies, ce qui soutient une innovation continue dans les technologies de stabilisation et la conception des formats pour les canaux de distribution grand public et en ligne.

Développements récents du secteur

- Juin 2026 : Nestlé a conclu un partenariat d'innovation stratégique avec la société de biotechnologie nutritionnelle Helaina afin de faire progresser la recherche sur les protéines bioactives pour la nutrition de la petite enfance. Bien qu'il ne s'agisse pas d'un accord portant directement sur les ingrédients oméga-3, cela renforce l'attention concurrentielle portée à l'innovation différenciée en matière de nutrition infantile et de la petite enfance, où les exigences d'incorporation et de justification du DHA et de l'EPA façonnent les stratégies de formulation et d'allégations.

- Mai 2025 : Garden of Life, propriété de Nestlé, a lancé OmeGo Full Spectrum Omegas aux États-Unis via Amazon, allant au-delà d'un positionnement mono-oméga vers un mélange multi-oméga. Ce lancement élargit la portée directe auprès des consommateurs dans une catégorie où les boutiques en ligne gagnent des parts de marché et élargit l'audience adressable en matière de bien-être au-delà des acheteurs traditionnels d'huile de poisson.

- Août 2024 : Now Health Group a lancé des Omega-3 Gummy Chews sans sucre utilisant la technologie ConCordix, offrant 750 mg d'huile de poisson par gummy. Ce lancement met en évidence le glissement vers des formats de délivrance autres que les capsules molles, améliorant la commodité et l'observance, et soutenant l'expansion des oméga-3 vers un usage plus large en tant que compléments fonctionnels et de style de vie.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des produits à base d'oméga-3 couvre les produits finis vendus avec les oméga-3 comme allégation nutritionnelle principale ou ingrédient actif, mesuré par les revenus générés à travers les canaux grand public et institutionnels.

Exclusions du périmètre : nous excluons les ingrédients oméga-3 bruts vendus en interentreprises pour formulation ultérieure, ainsi que le poisson frais et autres aliments entiers qui ne sont pas commercialisés comme des produits à base d'oméga-3.

Aperçu de la segmentation

- Par Type de Produit

- Aliments Fonctionnels

- Compléments Alimentaires

- Nutrition Infantile

- Alimentation Animale

- Autres

- Par Source

- Végétale

- Animale

- Par Canal de Vente

- Supermarchés/Hypermarchés

- Magasins de Santé et Spécialisés

- Boutiques en Ligne

- Autres

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Émirats Arabes Unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché, établir des signaux de demande initiaux et comprendre comment les produits à base d'oméga-3 circulent dans les catégories alimentaires, de compléments et de santé. Nous nous sommes appuyés sur des sources publiques, non soumises à un accès payant, telles que les fiches d'information de l'USDA et du NIH, les directives et bases de données de rappel de la FDA, les avis de l'EFSA, les statistiques de la FAO sur la pêche et l'aquaculture, ainsi que les statistiques douanières ou commerciales relatives aux principales huiles et préparations connexes.

Pour convertir ces signaux en un modèle exploitable, nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs, le langage d'étiquetage et d'allégations sur les sites de marques, ainsi que la couverture médiatique fiable des lancements et des actions réglementaires. Pour recouper l'exposition aux revenus des entreprises et suivre les évolutions de la composition des catégories, nous avons utilisé un abonnement payant pour les données financières d'entreprises et l'intelligence d'information, et nous nous sommes également référés à une base de données de brevets pour percevoir les évolutions des formulations et des formats de délivrance. Les sources documentaires listées ci-dessus sont uniquement illustratives, et de nombreuses autres publications et données ont été utilisées pour collecter, valider et clarifier les informations.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur la confirmation de ce qui est comptabilisé comme un produit oméga-3 fini dans chaque canal, puis sur la validation de la répartition des parts entre les compléments, les aliments enrichis, la nutrition infantile, les usages liés aux animaux domestiques et les produits liés à la santé. Nous nous sommes entretenus avec des parties prenantes issues de la fabrication, de la distribution, de la vente au détail et de la gestion des catégories, et la couverture a été équilibrée entre l'APAC, l'EMEA et les Amériques, afin que les différences de prix, de langage des allégations et de canaux puissent être reflétées dans les hypothèses du modèle.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Directions générales : 13 % | APAC : 38 % |

| Rang intermédiaire : 48 % | Responsables fonctionnels/d'unités : 41 % | EMEA : 35 % |

| Acteurs plus petits : 14 % | Managers : 46 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une approche descendante qui reconstitue le bassin de demande en reliant la consommation de compléments et de nutrition enrichie à la population, à la sensibilisation à la santé et à la pénétration des canaux, puis en ajustant en fonction des prix et de la composition propres à chaque région. Une fois les totaux établis, ils sont corroborés par des approximations ascendantes sélectives, telles que l'échantillonnage des prix de vente moyens par format (capsules molles, liquides, gummies et poudres) et leur combinaison avec des indicateurs de volume et des vérifications par canal.

Les principaux intrants utilisés dans le modèle incluent les taux de participation aux compléments, l'intensité des lancements d'aliments et de boissons enrichis, l'adoption en nutrition infantile, l'orientation des dépenses en soins pour animaux domestiques, et la prime de prix relative entre les sources d'oméga-3 d'origine végétale et animale. Comme les prix évoluent différemment selon les régions, le calendrier des devises et les tendances d'inflation locales ont été traités comme des variables explicites plutôt que d'appliquer une augmentation globale unique.

Pour les prévisions, une analyse de scénarios a été utilisée, et les scénarios ont été ancrés dans des attentes issues d'entretiens concernant la vitesse d'adoption, l'examen des allégations et les contraintes du côté de l'offre susceptibles de modifier la composition des produits. Lorsque les vérifications ascendantes présentaient des lacunes, des indicateurs de substitution, tels que l'exposition aux revenus par catégorie issue des dépôts publics et la composition des canaux de distribution, ont été utilisés afin que le modèle reste reproductible sans dépendre de registres de ventes non publics.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation à travers des signaux indépendants, puis testés au stress à l'aide de vérifications de variance par région, canal et catégorie de produit, afin que les écarts inhabituels puissent être expliqués avant validation finale. Lorsque des valeurs aberrantes apparaissaient, les hypothèses étaient réexaminées par rapport aux notes d'entretiens et aux indicateurs documentaires, et des appels de suivi étaient déclenchés si l'écart ne pouvait pas être résolu avec les preuves disponibles.

Chaque rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un événement significatif modifie les prix, l'interprétation réglementaire ou la disponibilité de l'approvisionnement. Avant la livraison, une dernière relecture est effectuée afin que les informations publiques les plus récentes soient reflétées dans la taille du marché et la trajectoire de prévision.

Comparaison de la taille du marché des produits à base d'oméga-3 selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs de marché publiées pour les produits à base d'oméga-3 diffèrent souvent, car les périmètres sous-jacents et les règles de comptabilisation ne sont pas les mêmes, même lorsque les titres semblent similaires. Les principaux écarts proviennent du fait que le chiffre couvre les produits finis à base d'oméga-3 ou les ingrédients oméga-3, ainsi que des différences dans la manière dont les canaux et les formats sont tarifés et agrégés.

Le principal facteur d'écart réside dans le fait que les revenus des ingrédients et les huiles oméga-3 de type matière première soient ou non intégrés dans le total. Mordor Intelligence ne comptabilise que les produits finis à base d'oméga-3 vendus dans les catégories d'usage final, laissant le commerce interentreprises d'ingrédients en dehors de la valeur du marché.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 54,98 milliards USD (2025) | |

| Éditeur sectoriel A | 52,76 milliards USD (2025) | Utilise une répartition différente entre les types de produits et les canaux, et la construction tarifaire semble s'appuyer sur un ensemble plus restreint de points de prix de la vente au détail et des compléments, ce qui peut tirer vers le bas la valeur mixte. |

| Éditeur sectoriel B | 9,32 milliards USD (2025) | Cette estimation s'aligne davantage sur les oméga-3 en tant que catégorie d'ingrédients, dimensionnant ainsi les types et sources d'oméga-3 plutôt que l'ensemble complet des produits finis vendus sous forme de compléments, d'aliments enrichis et d'applications connexes. |

La comparaison montre que la majeure partie de l'écart s'explique par le périmètre, notamment produits finis versus ingrédients, et par la manière dont la tarification mixte est traitée selon les formats et les régions. En maintenant les règles de comptabilisation liées à des signaux de demande d'usage final observables, puis en les vérifiant par rapport aux retours sur les prix et la composition issus des entretiens, le chiffre final reste transparent et reproductible.

Questions Clés Répondues dans le Rapport

Quelle est la taille du Marché des Produits Oméga-3 ?

Le marché mondial des produits oméga-3 a démontré une résilience remarquable, atteignant 59,1 milliards USD en 2026 et devrait s'étendre à 84,79 milliards USD d'ici 2031, représentant un CAGR de 7,49 %.

Quel segment de produit détient la plus grande part ?

La nutrition infantile est en tête avec 42,63 % des revenus de 2025, ancrée par l'inclusion obligatoire de DHA dans les préparations pour nourrissons.

Quel segment de source connaît la croissance la plus rapide ?

Les huiles d'origine végétale devraient croître à un CAGR de 8,77 % entre 2026 et 2031, à mesure que les préoccupations de durabilité augmentent.

À quelle vitesse la région Asie-Pacifique se développe-t-elle ?

L'Asie-Pacifique devrait enregistrer un CAGR de 8,81 % jusqu'en 2031, le plus élevé parmi toutes les régions.

Dernière mise à jour de la page le: