Taille et part du marché des probiotiques au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 9.74 Milliards de dollars |

| Taille du Marché (2026) | 10.16 Milliards de dollars |

| Taille du Marché (2031) | 12.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.33% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des probiotiques au Japon par Mordor Intelligence

Le marché des probiotiques au Japon était évalué à 9,74 milliards USD en 2025 et devrait croître de 10,16 milliards USD en 2026 pour atteindre 12,57 milliards USD d'ici 2031, à un TCAC de 4,33 % durant la période de prévision (2026-2031). Une population très vieillissante, des approbations accélérées des aliments à allégations fonctionnelles (FFC) et une large acceptation culturelle des aliments fermentés orientent la demande vers l'entretien quotidien de la santé intestinale et immunitaire. Les supermarchés restent le pilier des volumes, mais les abonnements en ligne et les lancements dans les distributeurs automatiques élargissent leur portée auprès des consommateurs plus jeunes et mobiles. Les acteurs de grande envergure renforcent leurs capacités d'usine, leurs réseaux de vente directe aux consommateurs et leurs souches propriétaires pour protéger leurs parts, tandis que les nouveaux entrants plus modestes trouvent leur place dans les niches des postbiotiques. La hausse des coûts de conformité à la suite de la proposition d'étiquetage FFC de 2025 et du rappel Beni-koji de 2024 favorise les fabricants capables de documenter la traçabilité des souches, la validation clinique et le respect des Bonnes Pratiques de Fabrication.

Points clés du rapport

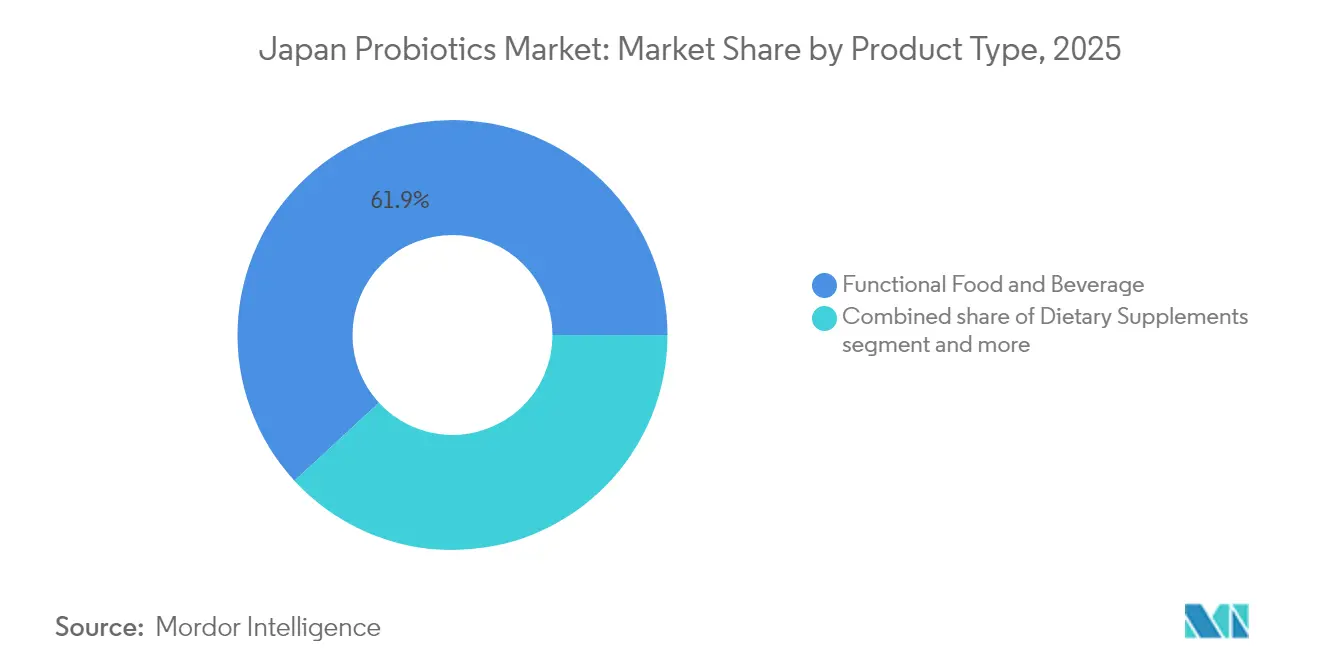

- Par type, les aliments et boissons fonctionnels ont occupé la première place avec une part de 61,85 % du marché des probiotiques au Japon en 2025, tandis que les compléments alimentaires devraient progresser à un TCAC de 6,35 % jusqu'en 2031.

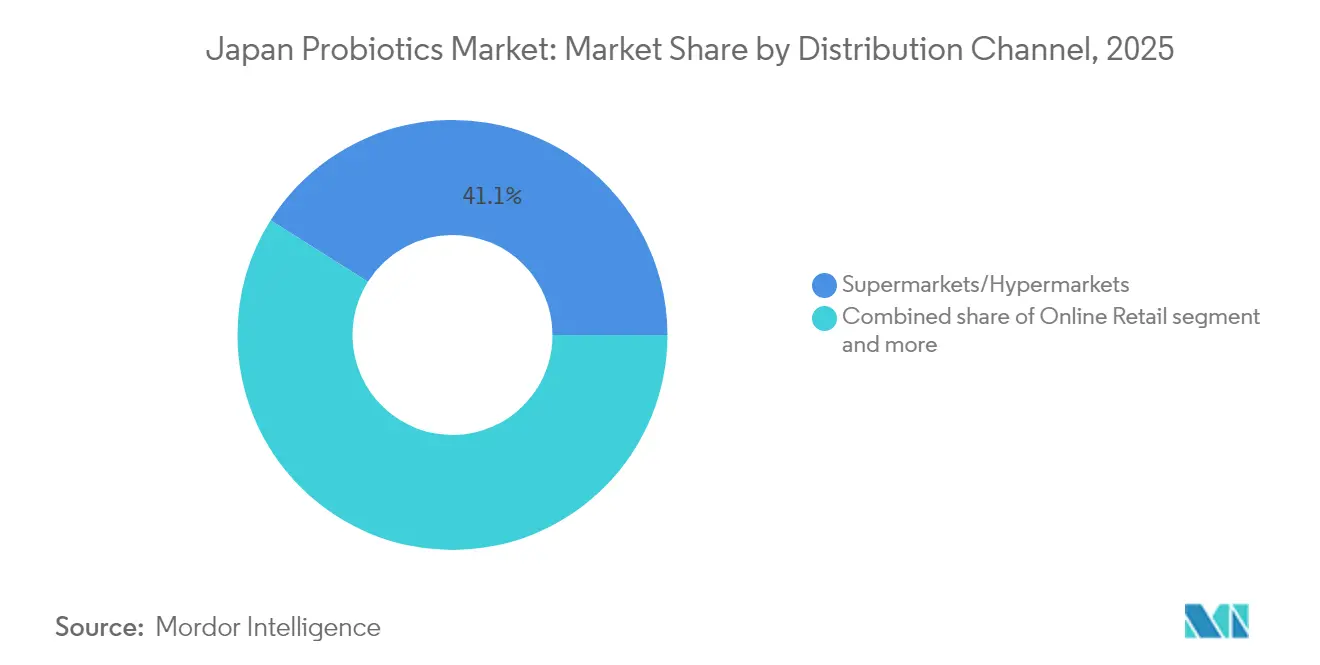

- Par canal de distribution, les supermarchés et hypermarchés ont détenu 41,05 % de la taille du marché des probiotiques au Japon en 2025 ; le commerce de détail en ligne devrait s'étendre à un TCAC de 7,22 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des probiotiques au Japon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Accent mis par le vieillissement sur la santé intestinale et immunitaire préventive | +1.2% | National, concentré dans les préfectures urbaines (Tokyo, Osaka, Kanagawa) présentant les ratios de personnes âgées les plus élevés | Long terme (≥ 4 ans) |

| Élargissement des approbations d'allégations de santé FFC/FOSHU | +1.0% | National, cadre réglementaire administré par l'Agence des affaires des consommateurs | Moyen terme (2-4 ans) |

| Prise de conscience croissante de la santé chez les consommateurs | +0.9% | National, accéléré après la pandémie dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Forte acceptation culturelle des aliments fermentés | +0.8% | National, profondément ancré dans les habitudes alimentaires de toutes les régions | Long terme (≥ 4 ans) |

| Expansion des catégories d'aliments fonctionnels et enrichis | +1.1% | National, avec une pénétration plus élevée dans les centres urbains à forte densité d'épiceries de proximité | Moyen terme (2-4 ans) |

| Innovations dans les souches probiotiques adaptées aux consommateurs japonais | +0.7% | National, recherche et développement concentrés dans les clusters industriels du Kantō et du Kansai | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accent mis par le vieillissement sur la santé intestinale et immunitaire préventive

Près de 29,3 % des résidents du Japon ont désormais 65 ans ou plus, ce qui entraîne un changement de politique axé non plus sur le traitement des maladies mais sur leur prévention par une alimentation équilibrée[1]Source : Bureau des statistiques du Japon, "Estimations de la population", stat.go.jp : Bureau des statistiques du Japon, "Estimations de la population", stat.go.jp. Le programme Santé Japon 21 encourage une consommation plus élevée de fibres alimentaires et de produits fermentés, intégrant les probiotiques dans les recommandations de mode de vie approuvées par le gouvernement. L'expansion de la capacité de Yakult a ajouté 2,85 millions de bouteilles par jour en janvier 2024 pour alimenter les contrats avec les centres de santé municipaux qui distribuent des boissons probiotiques aux personnes âgées. Meiji a suivi en octobre 2025 avec le premier yaourt au monde abaissant le taux d'HbA1c, ciblant 10 millions d'adultes pré-diabétiques et soulignant que les probiotiques se rapprochent de plus en plus de la nutrition clinique. Les médecins prescrivent désormais des aliments fonctionnels identifiés lors des bilans de santé spécifiques obligatoires, poussant le marché des probiotiques au Japon plus profondément dans le continuum des soins de santé.

Élargissement des approbations d'allégations de santé FFC/FOSHU

Le système des aliments à allégations fonctionnelles (FFC), lancé en 2015, a dépassé le FOSHU en valeur marchande dès 2020, atteignant 546 milliards JPY (3,6 milliards USD) en 2022 avec 1 412 enregistrements de produits au cours de ses trois premières années, permettant aux fabricants de s'auto-certifier à l'aide de la littérature existante et de réduire le délai de mise sur le marché de 24 mois à 60 jours[2]Source : Agence des affaires des consommateurs, "Foods with Function Claims System", caa.go.jp. Cela a alimenté des produits probiotiques spécifiques à certaines pathologies, comme la gamme iMUSE de Kirin, qui a généré 20 milliards JPY (133 millions USD) en 2024 avec 59 produits issus de 16 partenaires, sans essais cliniques coûteux. Un durcissement réglementaire se profile avec la Proposition 235080082 de 2025 de l'Agence des affaires des consommateurs sur le signalement des événements indésirables et l'étiquetage, tandis que la contamination au Beni-koji de 2024 a accéléré l'adoption des Bonnes Pratiques de Fabrication, augmentant les coûts pour les nouveaux entrants. La validation FFC domestique facilite également les exportations, comme en témoigne l'enregistrement en Chine de la souche M-63 de Morinaga en juillet 2024.

Prise de conscience croissante de la santé chez les consommateurs

Des enquêtes post-pandémiques montrent que 31 % des adultes comprennent désormais le terme ' soins immunitaires ', soit plus du triple de la sensibilisation d'avant 2020. Le partenariat ' Genki na Meneki ' de Kirin a envoyé des kits d'immunité à 20 000 écoliers en 2024, associant des marqueurs immunitaires mesurables à l'utilisation du produit et normalisant le langage clinique dans les rayons des épiceries[3]Source : Kirin Holdings, "Kirin Integrated Report 2024", kirinholdings.com Kirin Holdings, "Kirin Integrated Report 2024", kirinholdings.com. La poudre probiotique de beauté intérieure de Shiseido pour l'hydratation de la peau et le postbiotique CP2305 d'Asahi pour la réduction du stress étendent la catégorie au-delà du bien-être digestif, répondant à la demande des consommateurs pour des bénéfices spécifiques aux organes. À chaque nouvelle allégation, qu'il s'agisse de la graisse viscérale ou de la qualité du sommeil, le marché des probiotiques au Japon acquiert la légitimité d'une tarification premium fondée sur des résultats cliniques.

Forte acceptation culturelle des aliments fermentés

L'héritage millénaire du Japon en matière de fermentation, du miso et du natto au tsukemono, prépare les palais locaux aux probiotiques, contournant les obstacles pédagogiques courants sur les marchés occidentaux. La boisson Lactobacillus casei Shirota de Yakult, lancée en 1935, atteint 8 millions de foyers par semaine grâce à son service des ' Dames Yakult ', intégrant les probiotiques dans les routines quotidiennes. Des formats familiers, tels que les thés prêts à boire et les yaourts à base végétale avec des postbiotiques thermostables, continuent d'évoluer tout en restant culturellement résonnants. Les acteurs internationaux acquièrent souvent des marques nationales ou investissent massivement dans des campagnes de sensibilisation pour rattraper leur retard, soulignant le solide avantage concurrentiel local durable du Japon.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Défis liés à la stabilité des souches et à la durée de conservation | -0.9% | National, particulièrement aigu dans les zones rurales disposant d'infrastructures de chaîne du froid limitées | Moyen terme (2-4 ans) |

| Sensibilisation limitée des consommateurs aux souches probiotiques avancées | -0.5% | National, plus prononcé chez les populations rurales vieillissantes | Court terme (≤ 2 ans) |

| Pressions sur la durée de conservation et les coûts de la chaîne du froid | -0.7% | National, affecte de manière disproportionnée les petits fabricants et le commerce électronique | Moyen terme (2-4 ans) |

| Conformité réglementaire stricte pour les allégations de santé | -0.6% | National, administré par l'Agence des affaires des consommateurs et le Ministère de la Santé, du Travail et des Affaires sociales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Défis liés à la stabilité des souches et à la durée de conservation

Le maintien d'un nombre viable de cellules probiotiques tout au long de la fabrication, de la distribution et de la vente au détail reste un goulot d'étranglement technique, des études montrant des pertes de 0,02 à 0,13 log UFC par jour dans des conditions typiques. Les durées de séjour en distribution de 5,5 jours pour Yakult et de 11,3 jours pour Activia nécessitent des comptages initiaux de 7,5 à 9,0 log UFC/g, ce qui augmente les coûts et limite la flexibilité des formulations. De plus, les écarts de température, notamment pendant les étés japonais humides, menacent davantage la viabilité. La technologie de poudre de bifidobactéries de Morinaga stabilise les souches pour une distribution à température ambiante, mais nécessite une infrastructure coûteuse de séchage par pulvérisation. Les postbiotiques, tels que le LC-Plasma de Kirin et le CP2305 d'Asahi, évitent les problèmes de viabilité mais sacrifient la narrative des microbes vivants. L'absence de réglementations standardisées pour les tests de viabilité ajoute une incertitude de conformité, compliquant le commerce transfrontalier et érodant la confiance des consommateurs.

Sensibilisation limitée des consommateurs aux souches probiotiques avancées

Les produits FFC doivent désormais afficher des informations plus claires sur les souches et maintenir des journaux d'événements indésirables, ajoutant des couches de documentation et des révisions potentielles des étiquettes à chaque évolution des règles. L'approbation FOSHU complète coûte encore entre 1 et 3 millions USD en études cliniques, orientant la plupart des innovations vers le FFC, même si celui-ci offre un remboursement moindre dans les canaux d'assurance maladie. Les ambitions à l'exportation sont entravées par des frictions, car les régulateurs de l'Union européenne et des États-Unis ne reconnaissent pas la structure des allégations japonaises, entraînant des essais redondants. La souche M-63 de Morinaga a nécessité de nouveaux ensembles de données pour l'approbation en Chine en juillet 2024, même après validation nationale, ce qui a allongé les périodes de retour sur investissement pour la recherche et le développement. Les petites marques qui ne peuvent pas se permettre de mener des études en double ont souvent recours à un positionnement générique, maintenant ainsi le marché des probiotiques japonais concentré parmi les entreprises bien capitalisées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : Les aliments fonctionnels comme pilier, les compléments en plein essor

En 2025, les aliments et boissons fonctionnels ont capturé 61,85 % de la part du marché des probiotiques au Japon, témoignant de la préférence nationale pour les bienfaits pour la santé délivrés par les repas quotidiens. Les compléments alimentaires, qui croissent à un TCAC de 6,35 % jusqu'en 2031, reflètent l'appétit des consommateurs pour un dosage précis et des interventions conseillées par les médecins. L'usine à base végétale de Yakult, inaugurée en octobre 2024, élargit l'attrait des boissons fonctionnelles aux acheteurs intolérants au lactose et véganes. Le yaourt SAVAS Milk Protein de Meiji ajoute la nutrition sportive aux produits laitiers fermentés, prouvant que les produits hybrides peuvent défendre le format alimentaire dominant contre l'empiétement des compléments. Néanmoins, les gélules haut de gamme comme l'équol-producing Lactococcus 20-92 d'Otsuka atteignent des prix en pharmacie que les aliments fonctionnels atteignent rarement, illustrant un double bassin de valeur au sein de la taille du marché des probiotiques japonais.

Les formats de deuxième génération remodèlent chaque côté du bilan. Les thés postbiotiques et les chocolats probiotiques permettent un stockage à température ambiante, ouvrant les distributeurs automatiques et les rayons de confiserie qui étaient autrefois hors de portée des yaourts réfrigérés. Pendant ce temps, les yaourts cliniques abaissant le taux d'HbA1c et les crèmes glacées favorisant la densité osseuse brouillent les frontières entre repas et médicament, élargissant ce que les consommateurs acceptent comme ' aliment '. Ces innovations continues dans les formats renforcent la perception que le marché des probiotiques au Japon est moins une catégorie statique qu'une plateforme technologique pour une nutrition spécifique aux pathologies.

Par canal de distribution : Le numérique perturbe, les konbini s'adaptent

Les supermarchés et hypermarchés ont représenté 41,05 % des ventes de 2025, grâce à leurs larges rayons réfrigérés et leurs liens de longue date avec les grandes marques laitières. Pourtant, le commerce de détail en ligne, qui croît à un TCAC de 7,22 %, introduit des packs d'abonnement et des packs de six sans étiquette qui réduisent le poids et le coût pour les réseaux de livraison. Le lancement du commerce électronique de Yakult en octobre 2024 montre comment les acteurs établis adaptent leurs emballages pour optimiser la densité de chargement tout en préservant l'image de marque. Les épiceries de proximité proposent désormais des coupes de yaourt glacé et des gelées probiotiques en portions individuelles, générant des achats impulsifs sur les itinéraires de navetteurs.

Les magasins spécialisés et les pharmacies jouent un rôle significatif dans l'essor des compléments ; le yaourt HbA1c de Meiji atteint les pharmaciens qui expliquent les bienfaits métaboliques et justifient les prix premium. Les distributeurs automatiques, autrefois exclus par les besoins de réfrigération, proposent désormais des boissons LC-Plasma stables à température ambiante, ajoutant un canal de 40 milliards d'unités au marché des probiotiques japonais. La logistique rurale reste coûteuse, mais l'acquisition de Fancl par Kirin met 2 500 points de vente à portée de formats thermostables, poussant les produits fonctionnels dans les villes où les camions frigorifiques circulent peu fréquemment.

Analyse géographique

Le Grand Tokyo, Osaka et Kanagawa stimulent les volumes grâce à des réseaux denses d'épiceries de proximité et une forte pénétration du commerce électronique, traduisant les modes de vie urbains en achats quotidiens d'aliments fonctionnels. Le programme de bilans de santé spécifiques du Ministère de la Santé finance les prescriptions de probiotiques pour les indicateurs métaboliques, transformant les cliniques urbaines en tremplins pour les allégations de santé. Les préfectures rurales, souvent peuplées de résidents âgés dépassant 30 %, reçoivent moins de livraisons réfrigérées ; pourtant, les thés et poudres stables à température ambiante comblent les lacunes en matière de disponibilité, empêchant la stagnation géographique.

Les retombées à l'exportation se multiplient : Yakult a lancé Y1000 à Singapour en octobre 2024, tandis que son usine de Géorgie, aux États-Unis, prévue pour 2026, souligne ses ambitions trans-Pacifique. La souche M-63 de Morinaga destinée à la Chine et le partenariat d'Asahi avec ADM démontrent que la validation réglementaire nationale ouvre des portes asiatiques si les entreprises peuvent gérer des essais locaux redondants. Cependant, des règles d'allégations de santé différentes limitent la rentabilité à court terme, maintenant le marché des probiotiques au Japon principalement tourné vers l'intérieur.

Hokkaido et Tohoku, qui sont plus froids et ont des distances de livraison plus importantes, privilégient les postbiotiques stables à température ambiante aux yaourts réfrigérés. Kyushu et Shikoku, qui abritent des préfectures où 30 % ou plus des citoyens ont plus de 65 ans, connaissent une adoption rapide des formules pour la densité osseuse et le métabolisme, illustrée par le yaourt YOFU à texture de tofu de Meiji. Les clusters du Kantō et du Kansai hébergent la plupart des laboratoires de recherche et développement des entreprises, bénéficiant de la proximité des universités et des régulateurs, accélérant l'innovation dans les souches et les soumissions FFC. Même la culture de longévité d'Okinawa inspire des mélanges probiotiques ciblant le vieillissement en bonne santé, bien qu'à une échelle commerciale modeste en raison de la faible population.

Paysage concurrentiel

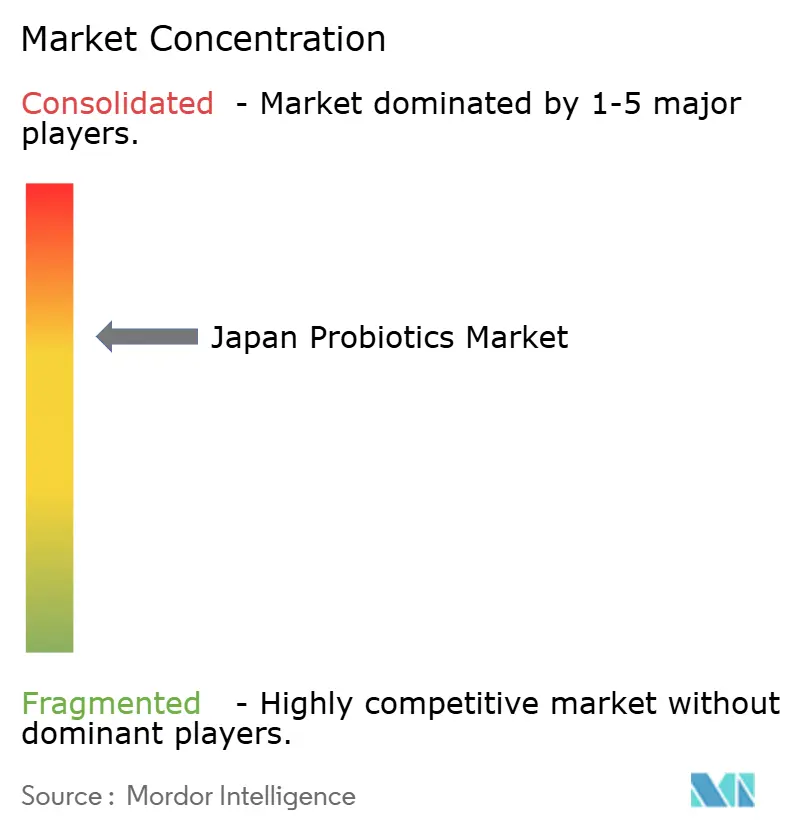

Le marché des probiotiques au Japon est modérément consolidé, avec Yakult Honsha, Meiji Holdings, Morinaga Milk Industry, Danone et Nestlé dominant collectivement. Cependant, ces acteurs établis font face à une pression croissante de la part de nouveaux entrants de niche tirant parti de formulations postbiotiques et de technologies de microencapsulation. L'expansion de capacité de Yakult en janvier 2024 de 2,85 millions de bouteilles par jour et le lancement en octobre 2024 d'une usine à base végétale illustrent comment les leaders du marché défendent leurs parts par l'intégration verticale et la diversification des formats[4]Source : Yakult Honsha Co : Yakult Honsha Co. Ltd, "Investor Relations", yakult.co.jp. De même, l'acquisition de Fancl par Kirin en octobre 2024, un détaillant de compléments alimentaires avec 2 500 magasins, signale un pivot stratégique vers les sciences de la santé, la société visant à porter le chiffre d'affaires de ce segment à 20 % dans la décennie à venir. Les multinationales comme Danone, à travers son acquisition de Functional Formularies en mai 2024 et le rachat de Promedica en mars 2024, s'emparent des segments de la nutrition végétale et médicale dans lesquels les acteurs domestiques ont historiquement sous-investi.

La technologie et la recherche propriétaire restent l'axe concurrentiel principal. La poudre viable de bifidobactéries de Morinaga, qui stabilise les souches pour une distribution à température ambiante, et la souche MI-2 de Meiji, la première au monde à obtenir une allégation de réduction du taux d'HbA1c, illustrent comment les acteurs établis exploitent la recherche et le développement pour défendre leur pouvoir de fixation des prix. Les 33 publications évaluées par des pairs de Kirin sur le LC-Plasma et son portefeuille mondial de brevets reflètent un investissement d'une décennie dans la propriété intellectuelle que les nouveaux entrants plus petits ne peuvent pas reproduire. Les perturbateurs émergents, tels que KINS Corporation, soutenue par Nippon Express Holdings en avril 2024, ciblent les segments des soins du microbiome et des probiotiques pour animaux de compagnie peu desservis, là où les acteurs établis manquent de validation clinique ou d'infrastructure de distribution.

Les développements réglementaires et stratégiques façonnent davantage le paysage du marché. Le durcissement de l'Agence des affaires des consommateurs en février 2025 sur les rapports et l'étiquetage devrait accélérer la consolidation, forçant les petits acteurs sans infrastructure de conformité à se retirer ou à être acquis. Les partenariats stratégiques se multiplient également : l'acquisition en octobre 2024 par ITOCHU Corporation d'une participation de 25 % dans Maypro Group, un fournisseur d'ingrédients américain, positionne la maison de commerce japonaise pour relier les fabricants nationaux de probiotiques aux réseaux de distribution internationaux. Dans le même temps, des opportunités inexploitées subsistent dans les postbiotiques, où les portefeuilles CP2305 d'Asahi et LC-Plasma de Kirin créent des niches défendables en contournant les contraintes de la chaîne du froid et en permettant une distribution à température ambiante.

Leaders du secteur des probiotiques au Japon

Yakult Honsha Co. Ltd

Meiji Holdings

Morinaga Milk Industry Co., Ltd.

Danone

Nestlé S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Meiji Holdings a lancé le premier yaourt au monde avec une allégation de santé de réduction du taux d'HbA1c, tirant parti de sa souche propriétaire MI-2 et ciblant les 10 millions d'adultes pré-diabétiques du Japon. Le produit a reçu l'approbation des aliments à allégations fonctionnelles et est distribué dans les pharmacies et les supermarchés, à un prix premium de 30 % par rapport au yaourt générique.

- Octobre 2025 : Meiji a introduit YOFU, un yaourt à texture de tofu initialement distribué à Shikoku, ciblant les consommateurs intolérants au lactose et élargissant la catégorie des produits laitiers fonctionnels aux formats à base végétale. Le produit utilise des protéines de soja et des souches probiotiques pour délivrer des allégations de santé intestinale sans ingrédients laitiers.

- Février 2025 : Asahi Group Holdings a signé un accord de distribution exclusif avec Archer Daniels Midland pour son ingrédient postbiotique CP2305, soutenu par huit essais cliniques sur le stress et le sommeil. L'accord permet à Asahi de se développer à l'international sans engager de coûts de fabrication intensifs en capital, en tirant parti du réseau mondial d'ingrédients d'ADM.

- Janvier 2025 : Kyodo Milk a introduit des coupes de yaourt glacé à la fraise dans les épiceries de proximité à l'échelle nationale, élargissant la distribution des probiotiques aux occasions d'achat impulsif et aux formats non réfrigérés.

Périmètre du rapport sur le marché des probiotiques au Japon

Les probiotiques sont des micro-organismes vivants destinés à procurer des bienfaits pour la santé lorsqu'ils sont consommés ou appliqués sur le corps. Le marché des probiotiques au Japon offre une gamme diversifiée de produits, comprenant des aliments et boissons fonctionnels, des compléments alimentaires, de l'alimentation animale et d'autres produits connexes. Les produits probiotiques sont mis à la disposition des consommateurs via divers canaux de distribution, notamment les supermarchés/hypermarchés, les magasins spécialisés (pharmacies et magasins de santé), les épiceries de proximité, les magasins de vente au détail en ligne et d'autres canaux. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés en termes de valeur (USD).

| Aliments et boissons fonctionnels |

| Compléments alimentaires |

| Alimentation animale |

| Autres |

| Supermarchés/Hypermarchés |

| Épiceries de proximité |

| Magasins spécialisés (pharmacies/magasins de santé) |

| Commerce de détail en ligne |

| Autres canaux de distribution |

| Par type | Aliments et boissons fonctionnels |

| Compléments alimentaires | |

| Alimentation animale | |

| Autres | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Magasins spécialisés (pharmacies/magasins de santé) | |

| Commerce de détail en ligne | |

| Autres canaux de distribution |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des probiotiques au Japon en 2026 ?

Le marché est évalué à 10,16 milliards USD en 2026 et devrait atteindre 12,57 milliards USD d'ici 2031.

Qu'est-ce qui stimule la croissance des probiotiques japonais ?

Une société vieillissante, des approbations FFC accélérées et une forte acceptation culturelle des aliments fermentés constituent le principal moteur de croissance.

Quel segment connaît la croissance la plus rapide ?

Les compléments alimentaires affichent la croissance la plus élevée, progressant à un TCAC de 6,35 % jusqu'en 2031.

Les postbiotiques sont-ils importants sur le marché japonais ?

Oui, les postbiotiques thermostables comme le LC-Plasma de Kirin et le CP2305 d'Asahi ouvrent les canaux des distributeurs automatiques et du commerce électronique en évitant les contraintes de la chaîne du froid.

Quels canaux gagnent des parts de marché ?

Les abonnements en ligne et les formats d'achat impulsif dans les épiceries de proximité progressent le plus rapidement, bien que les supermarchés restent le leader en volume.

Dernière mise à jour de la page le: