Taille et part du marché des batteries pour outils électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.72 Milliards de dollars |

| Taille du Marché (2031) | 6.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries pour outils électriques par Mordor Intelligence

La taille du marché des batteries pour outils électriques est estimée à 3,72 milliards USD en 2026, et devrait atteindre 6,02 milliards USD d'ici 2031, à un CAGR de 10,09 % au cours de la période de prévision (2026-2031).

La baisse des prix des packs lithium-ion à 108 USD par kWh en 2025, une pénétration des moteurs sans balais de 70 % dans les perceuses professionnelles et les lois sur le droit à la réparation qui ouvrent les canaux du marché secondaire renforcent collectivement la transition vers les systèmes sans fil. Les marques d'outils étendent leurs écosystèmes 18 volts et 20 volts à plus de 300 références, tandis que les plateformes 60 volts et 80 volts élargissent la portée sans fil vers la découpe du béton et la démolition. Les cellules cylindriques dominent encore, mais les architectures en pochette progressent rapidement grâce aux gains de densité de puissance de 50 % démontrés par la gamme POWERSTACK. Sur le plan régional, l'Asie-Pacifique mène la croissance grâce aux nouvelles lignes de 15 GWh en Inde et à l'intégration de l'approvisionnement en nickel en Indonésie.

Points clés du rapport

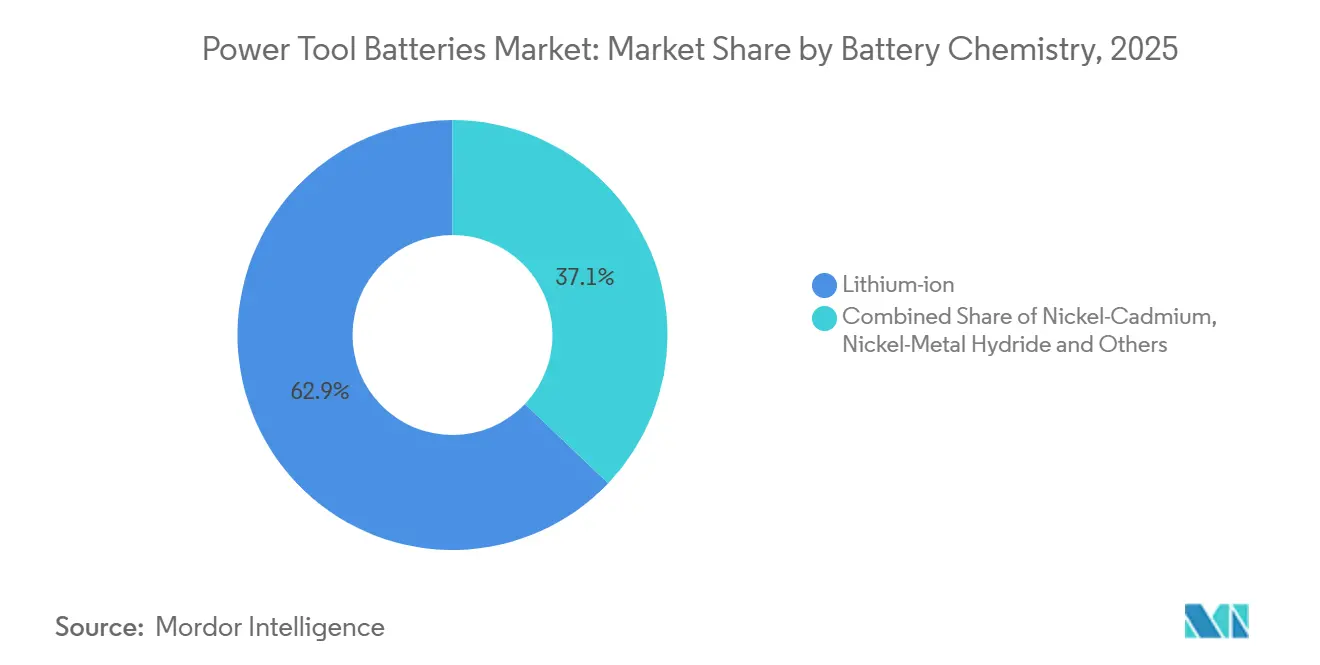

- Par chimie de batterie, le lithium-ion détenait 62,9 % de la part de marché des batteries pour outils électriques en 2025 ; le segment des technologies émergentes devrait se développer à un CAGR de 21,5 % jusqu'en 2031.

- Par format de cellule, les cellules cylindriques représentaient 42,5 % de la taille du marché des batteries pour outils électriques en 2025, tandis que les cellules en pochette progressent à un CAGR de 22,2 % jusqu'en 2031.

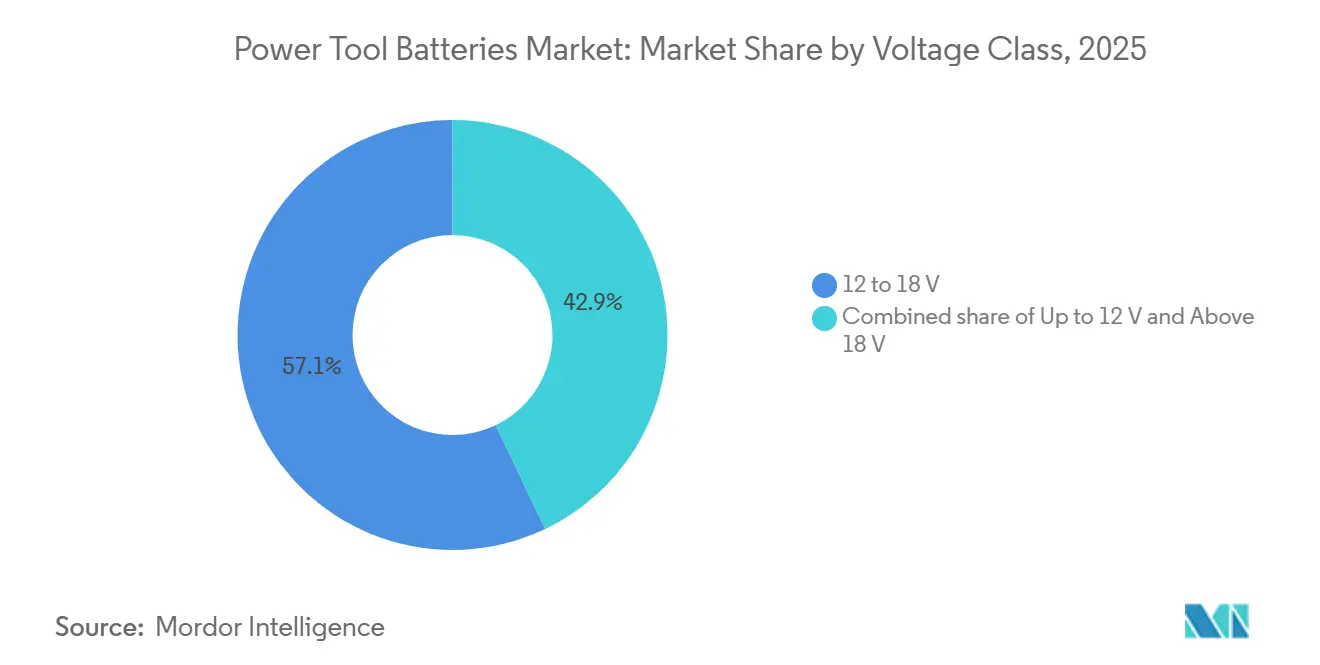

- Par classe de tension, le segment 12 à 18 volts a capturé 57,1 % de la part de marché des batteries pour outils électriques en 2025, tandis que les packs au-dessus de 18 volts devraient croître à un CAGR de 15,1 % jusqu'en 2031.

- Par application, les outils professionnels et industriels détenaient une part de 44,7 % de la taille du marché des batteries pour outils électriques en 2025, et les équipements d'alimentation extérieure se développent à un CAGR de 14,4 % jusqu'en 2031.

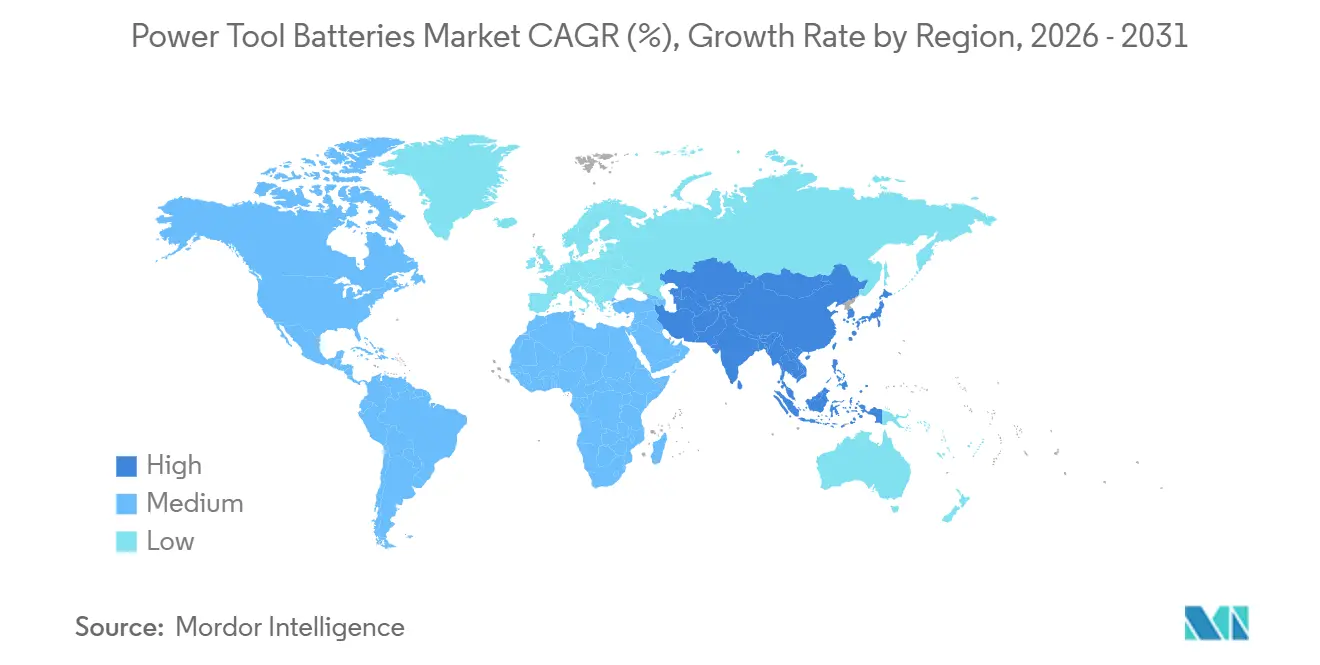

- Par géographie, l'Amérique du Nord commandait une part de 39,3 % du marché des batteries pour outils électriques, tandis que l'Asie-Pacifique devrait croître à un CAGR robuste de 15,9 %, se poursuivant jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des batteries pour outils électriques

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération du passage des outils filaires aux outils sans fil | 2.8% | Mondial, avec la plus forte intensité en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Gains rapides en densité d'énergie et en autonomie des batteries Li-ion | 2.3% | Mondial, porté par les centres de fabrication de cellules en Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des plateformes OEM 18 volts et 20 volts | 1.7% | Marchés principaux en Amérique du Nord et en Europe, débordement vers l'APAC | Moyen terme (2-4 ans) |

| Émergence de la catégorie sans fil haute puissance 60 volts et au-dessus | 1.4% | Segment professionnel en Amérique du Nord, en expansion vers l'Europe | Court terme (≤ 2 ans) |

| Pénétration des moteurs sans balais augmentant la demande de décharge | 1.2% | Mondial, concentré dans les gammes d'outils professionnels | Moyen terme (2-4 ans) |

| Lois sur le droit à la réparation stimulant les ventes de batteries sur le marché secondaire | 0.8% | États-Unis (Californie, New York, Minnesota), États membres de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération du passage des outils filaires aux outils sans fil

La pénétration des outils sans fil a dépassé 78 % dans la construction professionnelle en Amérique du Nord en 2025, après que les directives de l'OSHA américaine sur la prévention des risques de trébuchement et la baisse des coûts du lithium-ion ont fait pencher l'économie du coût total de possession de manière décisive en faveur du sans fil.[1]OSHA américaine, « Directives d'atténuation des risques de trébuchement », osha.gov Techtronic Industries a enregistré une croissance de 14 % en glissement annuel de son chiffre d'affaires sans fil au premier semestre 2024, tandis que les ventes filaires ont chuté de 6 %, confirmant un réalignement structurel de la demande. Les marchés publics européens de travaux publics supérieurs à 50 000 EUR spécifient désormais des outils à zéro émission, poussant les municipalités vers les plateformes à batterie. Les marchés d'Asie du Sud-Est sont en retard avec une part de 40 % pour le sans fil, mais les projets solaires hors réseau couplés au stockage stimulent l'adoption en Indonésie et aux Philippines. Collectivement, ces évolutions soutiennent l'expansion à deux chiffres du marché des batteries pour outils électriques.

Gains rapides en densité d'énergie et en autonomie des batteries Li-ion

La densité d'énergie du nickel-manganèse-cobalt a atteint 285 Wh/kg en 2025, soit une hausse de 12 % depuis 2022, grâce au réglage des anodes en silicium et de l'électrolyte. Les cellules cylindriques de cinquième génération de Samsung SDI prolongent l'autonomie de 20 % dans le même format 21700, permettant les packs 18 volts, 6 Ah plus légers de Makita.[2]Samsung SDI, « Cellules 21700 de cinquième génération », samsung.com LG Energy Solution a divulgué une durabilité de 1 800 cycles à 80 % de profondeur de décharge, réduisant le coût annuel de remplacement des batteries de 30 % pour les entrepreneurs. Le lithium-fer-phosphate gagne les segments de consommateurs sensibles aux coûts en offrant une durée de vie de 3 000 cycles malgré une pénalité de densité de 15 %. Les lignes pilotes à l'état solide chez QuantumScape et Solid Power promettent des gains volumétriques de 40 %, mais une production de masse avant 2028 est peu probable.

Expansion des plateformes OEM 18 volts et 20 volts

Les écosystèmes propriétaires 18 volts ou 20 volts fidélisent environ 85 % des utilisateurs professionnels, couvrant plus de 300 références par marque leader. L'alliance AMPShare de Bosch a regroupé 200 outils compatibles de trois marques en 2024, contrant la complexité multi-batteries pour les flottes de chantier.[3]Bosch Power Tools, « Annonce de l'alliance AMPShare », bosch.com Le système M18 de Milwaukee a généré 1,8 milliard USD de chiffre d'affaires en batteries et chargeurs en 2024, soulignant que les batteries sont des consommables plutôt que des biens durables. La loi SB 244 de Californie oblige les fabricants à fournir des batteries de remplacement pendant sept ans, allongeant les cycles de vie des plateformes et limitant la refonte des connecteurs. Il en résulte un engagement plus profond envers les plateformes à tension moyenne qui soutiennent le marché des batteries pour outils électriques.

Émergence de la catégorie sans fil haute puissance 60 volts et au-dessus

Les packs au-dessus de 18 volts croissent à 15,1 % alors que les applications haute puissance se détournent de l'essence et de la pneumatique. La gamme FLEXVOLT 60 volts de DEWALT a capturé 12 % des ventes professionnelles en Amérique du Nord en 2025 en alimentant des meuleuses de 9 pouces et des bétonnières. Le système XGT 80 volts de Makita délivre 2 200 W, remplaçant les générateurs portables sur les chantiers de charpente. Le portefeuille 36 volts de Hilti ancre l'adoption européenne, où le secteur 230 volts est courant mais la distribution temporaire est coûteuse. Les packs refroidis par liquide de la gamme MX FUEL de Milwaukee maintiennent une décharge de 50 A sans arrêt thermique, permettant une productivité sur toute la durée du poste.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial élevé des packs Li-ion | -0.6% | Mondial, le plus aigu sur les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Rappels liés à l'emballement thermique nuisant à la confiance des consommateurs | -0.5% | Amérique du Nord et Europe, avec un contrôle réglementaire accru | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en nickel et en graphite comprimant les marges | -0.4% | Mondial, impact concentré sur les fabricants de cellules | Moyen terme (2-4 ans) |

| Écosystèmes de batteries verrouillés par marque limitant la compatibilité croisée | -0.3% | Mondial, affectant les utilisateurs professionnels multi-marques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des packs Li-ion

Les packs professionnels se vendent entre 120 et 250 USD, soit 30 à 50 % du prix d'un kit sans fil, ralentissant l'adoption chez les petits entrepreneurs en Inde et en Asie du Sud-Est, où la prime dépasse deux semaines de salaire. Les majorations OEM de 2,5 à 3 fois persistent malgré la baisse des coûts au niveau du pack en dessous de 110 USD par kWh en 2025. La pénétration du sans fil en Inde reste inférieure à 35 % car l'accessibilité financière l'emporte sur les gains de productivité. Les détaillants ont introduit un financement sans intérêt qui a augmenté les taux d'attachement de 18 % parmi les premiers acheteurs de sans fil en 2024. L'architecture cellule-à-pack de CATL pourrait réduire les prix des packs de 15 % d'ici 2027, offrant un soulagement au secteur des batteries pour outils électriques.

Rappels liés à l'emballement thermique nuisant à la confiance des consommateurs

La Commission américaine de sécurité des produits de consommation a enregistré 18 incidents liés aux batteries d'outils en 2024, entraînant le rappel de 1,2 million d'unités et 12 millions USD de coûts de remplacement chez Stanley Black & Decker.[4]CPSC américaine, « Base de données des incidents lithium-ion », cpsc.gov Les cellules lithium-ion peuvent s'enflammer au-dessus de 150 °C, un risque accru par la charge et la décharge à haute cadence dans les outils sans balais. Les tests d'écrasement et de propagation UL 2595 sont devenus obligatoires en 2024, ajoutant 50 000 USD à chaque cycle de certification et élevant les barrières à l'entrée pour les marques plus petites. Les enquêtes montrent que 22 % des consommateurs citent la sécurité comme un obstacle à l'adoption, contre 14 % en 2022, freinant l'élan de conversion vers le sans fil. Les investissements OEM dans les chimies lithium-fer-phosphate et à l'état solide visent à réduire les risques d'emballement thermique, mais le déploiement à grande échelle reste à plusieurs années.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par chimie de batterie : les technologies émergentes défient la domination du lithium-ion

Le lithium-ion a conservé 62,9 % de la part de marché des batteries pour outils électriques en 2025 grâce aux mélanges nickel-manganèse-cobalt et nickel-cobalt-aluminium qui soutiennent une décharge de 40 A et une densité d'énergie de 285 Wh/kg. Le nickel-cadmium a reculé à une part à un chiffre après les interdictions de cadmium de l'UE, et le nickel-hydrure métallique persiste uniquement dans l'éclairage de niche. Le groupe des technologies émergentes — à l'état solide, sodium-ion et lithium-soufre — se développera à un CAGR de 21,5 % jusqu'en 2031, les OEM se couvrant contre les chocs d'approvisionnement en nickel et recherchant des chimies à stabilité thermique intrinsèque.

Les prototypes à l'état solide ont enregistré 800 Wh/L sur les lignes pilotes de 2025, mais souffrent de rendements inférieurs à 60 %, retardant la commercialisation jusqu'en 2028 au moins. Les cellules sodium-ion de CATL délivrent 160 Wh/kg à un tiers du coût du lithium-ion, convenant aux outils grand public d'entrée de gamme où le poids est secondaire. Le lithium-fer-phosphate alimente désormais les équipements extérieurs grâce à une durabilité de 3 000 cycles et un comportement thermique bénin, malgré un sacrifice de densité d'énergie de 15 %. Les subventions du Département américain de l'Énergie totalisant 200 millions USD pour les usines nationales à l'état solide illustrent le soutien politique aux chimies qui diversifient les chaînes d'approvisionnement. Ces évolutions diversifient les portefeuilles de chimies tout en soutenant le marché plus large des batteries pour outils électriques.

Par format de cellule : les cellules en pochette gagnent du terrain grâce à l'efficacité thermique

Les cellules cylindriques représentaient 42,5 % de la taille du marché des batteries pour outils électriques en 2025, bénéficiant des lignes de fabrication haute vitesse 18650 et 21700 qui font baisser les coûts en dessous de 100 USD par kWh. Les cellules en pochette se développent à un CAGR de 22,2 % car elles offrent 15 % d'efficacité volumétrique et une meilleure dissipation thermique, permettant aux packs POWERSTACK de Stanley Black & Decker d'égaler l'autonomie de 4 Ah dans un format 2 Ah.

LG Energy Solution a augmenté sa production de cellules en pochette de 38 % en 2025 sur commandes de Milwaukee et Ryobi, qui privilégient les packs plus légers pour les travaux en hauteur. Les cellules prismatiques maintiennent une part de niche de 15 % dans les applications haute tension où les boîtiers rigides facilitent la dissipation thermique. La complexité de fabrication limite l'adoption des cellules en pochette — les stratifiés flexibles nécessitent des boîtiers renforcés et une manipulation automatisée soigneuse — mais les règles de pénétration par clou IEC 62133-2 adoptées en 2024 standardisent les critères de sécurité et pourraient accélérer les investissements en outillage. Les packs hybrides mélangeant des cellules cylindriques d'énergie avec des cellules en pochette de puissance, introduits par Panasonic en 2024, indiquent un pluralisme de formats dans le secteur des batteries pour outils électriques.

Par classe de tension : les plateformes haute tension électrifient les métiers lourds

Le segment 12 à 18 volts contrôlait 57,1 % de la part de marché des batteries pour outils électriques en 2025 en raison de décennies de compatibilité avec la base installée et de plus de 300 modèles d'outils actifs par marque. Les systèmes au-dessus de 18 volts — 36 volts, 60 volts et 80 volts — croissent à un CAGR de 15,1 % alors que les entrepreneurs électrifient les scies à béton, les scies circulaires à poignée arrière et les souffleurs à dos, des tâches précédemment assurées par l'essence ou la pneumatique.

Le FLEXVOLT de DEWALT a capturé 18 % de la part professionnelle en Amérique du Nord en 2025 en commutant automatiquement des configurations série à parallèle pour satisfaire les outils basse et haute tension. Le XGT 80 volts de Makita délivre 2 200 W et intègre un refroidissement liquide pour maintenir une décharge de 50 A. L'adoption est plus marquée en Amérique du Nord, où les coûts horaires de main-d'œuvre supérieurs à 60 USD justifient des primes de pack de 400 à 600 USD, tandis que l'adoption européenne est plus lente en raison du secteur 230 V existant et de différentiels de salaires plus faibles. L'UL élabore des normes de sécurité pour les outils sans fil > 100 V pour 2027 qui régiront la conception des arcs électriques et de l'isolation, ajoutant potentiellement des coûts de conformité supplémentaires.

Par application : l'électrification des équipements extérieurs s'accélère

Les outils professionnels et industriels commandaient 44,7 % de la taille du marché des batteries pour outils électriques en 2025, les entrepreneurs exigeant autonomie, robustesse et étendue de l'écosystème. Les équipements d'alimentation extérieure constituent le segment à la croissance la plus rapide avec un CAGR de 14,4 %, propulsé par l'interdiction des moteurs à essence en Californie et l'appétit des consommateurs pour un entretien des pelouses plus silencieux.

Ego Power+ a réalisé une croissance de 42 % des ventes de tondeuses à gazon en 2025 avec sa plateforme 56 volts couvrant 70 outils. Les outils grand public pour bricoleurs conservent une part de 28 % pour les tâches intermittentes, tandis que les systèmes sans fil spécialisés — stations d'alimentation portables et éclairage de chantier — commandent une part de 6 % en tirant parti de la compatibilité croisée des batteries. Les entrepreneurs utilisent en moyenne 4,2 packs de batteries par outil contre 1,8 pour les bricoleurs, amplifiant les flux de revenus des consommables. Les tâches extérieures imposent des contraintes uniques aux batteries : les cycles de tondeuse à gazon nécessitent 60 à 90 minutes d'autonomie, et les souffleurs de feuilles tirent un courant continu de 40 A, suscitant des innovations comme le système de double remplacement à chaud de Greenworks qui étend l'autonomie à deux heures.

Analyse géographique

L'Amérique du Nord détenait 39,3 % du chiffre d'affaires en 2025, ancrée par une pénétration professionnelle sans fil de 78 % et des cycles de remplacement élevés alimentés par les mises à niveau vers les moteurs sans balais. Les électriciens gagnent 62 USD de l'heure, incitant à adopter des plateformes à batterie améliorant la productivité malgré des prix premium. La poussée infrastructurelle du Canada a augmenté la demande d'outils professionnels de 9 %, et la délocalisation de proximité au Mexique a augmenté les ventes de batteries industrielles de 14 %, élargissant la taille du marché régional des batteries pour outils électriques. L'adoption haute tension est la plus profonde aux États-Unis, où les packs 60 volts et 80 volts représentaient 22 % des ventes professionnelles en 2025.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 15,9 % jusqu'en 2031, portée par l'usine de 15 GWh de Samsung SDI au Tamil Nadu et l'expansion de CATL en Indonésie adossée au nickel, qui réduit le risque de chaîne d'approvisionnement. Le marché chinois a bondi de 18 % en 2025, poussé par les nouvelles constructions urbaines et la distribution par commerce électronique dans les villes de rang 3. L'Inde est en retard avec une pénétration sans fil de 35 %, mais bénéficie de vents favorables politiques grâce aux incitations PLI pour les batteries de 2024, attirant les investissements de LG Energy Solution et BYD. L'Australie et la Nouvelle-Zélande ont accéléré l'électrification des équipements extérieurs, les tondeuses à batterie atteignant 40 % des ventes au détail de 2025 en raison des ordonnances locales sur les émissions.

L'Europe représentait 24 % en 2025, façonnée par le règlement européen sur les batteries imposant 70 % de collecte et 95 % de récupération du lithium d'ici 2030. L'Allemagne a enregistré une croissance de 7 % des batteries professionnelles grâce aux subventions pour la construction à zéro émission, tandis que le Royaume-Uni a reculé de 3 % en raison de pénuries de main-d'œuvre. Les interdictions nordiques des équipements de jardinage à essence ont poussé les outils extérieurs à batterie à la hausse de 16 % au niveau régional, tandis que la Russie est restée marginale en raison des sanctions, le nickel-cadmium conservant une part locale de 30 %. L'Amérique du Sud et le Moyen-Orient combinés représentaient 8 % du chiffre d'affaires mondial, portés par la reprise de la construction au Brésil et les méga-projets des Émirats arabes unis, mais contraints par des écarts d'accessibilité financière et des défis de distribution.

Paysage réglementaire

Les exigences en matière de sécurité, de durabilité et de traitement en fin de vie des batteries lithium-ion portables se renforcent pour les outils électroportatifs. En Europe, le règlement (UE) 2023/1542 (règlement européen sur les batteries) fixe des objectifs de performance en matière de collecte et de recyclage et ajoute des obligations orientées produit qui touchent la conception des blocs-batteries, l'étiquetage et la documentation, notamment une exigence d'amovibilité et de remplaçabilité pour les batteries portables intégrées aux appareils. La Commission européenne a également publié des lignes directrices actualisées en juillet 2026 pour soutenir une interprétation harmonisée des règles d'amovibilité et de remplaçabilité, l'article 11 devenant applicable le 18 février 2027. Ce calendrier pousse les fabricants à éviter les assemblages collés de façon permanente et à documenter les voies de mise en conformité lorsque des exceptions sont invoquées.

Aux États-Unis, la gestion en fin de vie des batteries au lithium est repensée dans le cadre réglementaire sur les déchets dangereux. L'action de l'EPA en vertu du RCRA a évolué vers une rationalisation de la manipulation des batteries au lithium via des mises à jour du programme des déchets universels, incluant une proposition de juin 2025 visant à créer une catégorie distincte de déchets universels pour les batteries au lithium en vertu du 40 CFR Part 273, afin d'améliorer la sécurité et de simplifier la collecte et le transport. À l'échelle mondiale, la conformité continue de s'appuyer sur des normes de sécurité largement référencées pour les cellules et blocs-batteries portables (par exemple IEC 62133-2), tandis que les exigences de certification par des tiers et la surveillance des rappels renforcent le coût et l'importance d'une gestion de batterie validée, d'une robustesse du bloc-batterie et d'une traçabilité sur l'ensemble des marchés.

Paysage concurrentiel

Le marché des batteries pour outils électriques présente une consolidation modérée : Bosch, Stanley Black & Decker, Techtronic Industries, Makita et Hilti contrôlent environ 60 % de la demande captive, tandis que l'approvisionnement en cellules est fragmenté entre Samsung SDI, LG Energy Solution, CATL, BYD et Panasonic. L'intégration verticale est en hausse ; Techtronic Industries s'est approvisionné en 40 % de cellules en interne en 2025 pour protéger ses marges des fluctuations du prix au comptant du nickel qui ont comprimé les marges du secteur de 200 points de base. Les dépôts de brevets en gestion de batteries ont bondi de 35 % en 2024-2025, le brevet d'algorithme thermique prédictif de Bosch permettant une durée de vie de 1 500 cycles et distinguant sa plateforme AMPShare.

Les alliances stratégiques redessinent les frontières : le consortium Power4All de Bosch regroupe 250 outils 18 volts compatibles de dix marques, défiant l'écosystème mono-marque de Milwaukee. Ego Power+ et Greenworks ont perturbé l'entretien des pelouses en se concentrant uniquement sur les équipements extérieurs et ont capturé 18 % de la part du marché des tondeuses à gazon en Amérique du Nord en 2025 sans concurrencer dans les perceuses traditionnelles. La fonction ONE-KEY de Milwaukee intègre le Bluetooth dans les packs pour le suivi de flotte et le verrouillage à distance, séduisant les sociétés de location gérant des centaines d'unités.

Les fabricants de cellules se couvrent contre le risque chimique : CATL et BYD ont accéléré les investissements dans le sodium-ion et le lithium-fer-phosphate pour échapper à la volatilité du nickel et du cobalt. Les coûts de conformité UL 2595 et IEC 62133-2 ont augmenté en 2024, ajoutant 50 000 USD par ligne de produits et favorisant les acteurs établis disposant de laboratoires d'essai mondiaux. Alors que la remise à neuf sur le marché secondaire prend de l'ampleur dans le cadre du droit à la réparation, les OEM intègrent des puces cryptographiques pour valider les packs d'origine et protéger les revenus des consommables à haute marge.

Leaders du secteur des batteries pour outils électriques

Techtronic Industries Company Limited

Stanley Black & Decker, Inc.

Makita Corporation

Robert Bosch GmbH

Hilti Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les évolutions de conception induites par la réglementation créent un espace plus clair pour les blocs-batteries modulaires et réparables ainsi que pour un approvisionnement de pièces détachées conforme. Le règlement européen sur les batteries (UE) 2023/1542 rend l'amovibilité et la remplaçabilité par l'utilisateur final applicables à partir du 18 février 2027 (avec des lignes directrices de la Commission mises à jour en juillet 2026), ce qui accroît la demande de boîtiers à fixation par vis, de connecteurs accessibles et de documentation permettant la réparation sans procédés propriétaires. Pour les marques d'outils électroportatifs et les fournisseurs de cellules, cela favorise des sous-ensembles standardisés (BMS, interfaces thermiques et composants de boîtier) qui préservent des écosystèmes propres à la marque tout en respectant les exigences d'amovibilité, et renforce l'argumentaire commercial pour les blocs-batteries de remplacement certifiés et les programmes de reconditionnement, à mesure que les lois sur le droit à la réparation élargissent les circuits de pièces détachées.

La pénétration croissante des outils sans fil à haute tension dans les applications intensives augmente également le contenu de batterie adressable par outil, en particulier dans les équipements pour le béton et l'extérieur où les cycles d'utilisation et les taux de décharge sont élevés. Les évolutions de produits déjà visibles sur le marché, notamment le système DEWALT POWERSHIFT utilisant une batterie de 554 Wh pour les flux de travail liés au béton et l'expansion continue des plateformes de classe 40V-80V telles que Makita XGT, indiquent une demande de blocs-batteries à plus haute capacité, une gestion thermique améliorée et des fonctionnalités orientées flotte comme le diagnostic et le suivi au niveau du bloc-batterie pour les entrepreneurs et les loueurs de matériel. Les mises à jour des normes de sécurité façonnent également les opportunités en matière de conception spécifique d'outils et de blocs-batteries, notamment la norme IEC 62841-4-9:2026 (publiée le 27 janvier 2026) pour les tronçonneuses à batterie, qui accroît la demande de plateformes de batteries conformes dans les sous-segments des équipements motorisés pour l'extérieur.

Développements récents du secteur

- Mai 2026 : Stanley Black & Decker a annoncé le lancement des batteries CRAFTSMAN V20 ADVANCED en 3Ah et 6Ah, dotées d'une technologie de cellule sans languette. Cette mise à jour vise une délivrance de puissance et une gestion thermique accrues au sein d'un écosystème 20V établi, permettant des autonomies plus longues pour des tâches de bricolage plus exigeantes tout en renforçant l'ancrage à la plateforme via les mises à niveau de batteries.

- Mars 2026 : Makita a lancé une nouvelle batterie haute puissance de 8,0Ah pour son système 40V max XGT, positionnant ce bloc-batterie pour une puissance supérieure par rapport aux modèles précédents. Ce lancement soutient des usages sans fil plus exigeants où la puissance soutenue et l'autonomie constituent des facteurs limitants, et accroît la pression concurrentielle dans les segments au-delà de 18V qui remplacent les outils filaires et à essence.

- Janvier 2024 : Stanley Black & Decker a introduit DEWALT POWERSHIFT, un système électrifié pour chantiers de béton construit autour d'une plateforme de batterie de 554 Wh. En se concentrant sur des flux de travail d'équipement traditionnellement dominés par des solutions à essence ou filaires, le système augmente le contenu de batterie par outil et élargit l'enveloppe de performance des plateformes sans fil dans la construction professionnelle.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les batteries rechargeables utilisées pour alimenter les outils sans fil, où le bloc-batterie est vendu avec l'outil ou comme bloc de remplacement pour le parc installé.

Exclusions du périmètre : nous excluons les piles primaires jetables et les blocs-batteries non destinés aux outils, conçus principalement pour les véhicules électriques, l'électronique grand public et le stockage stationnaire.

Aperçu de la segmentation

- Par chimie de batterie

- Lithium-ion

- Nickel-cadmium

- Nickel-hydrure métallique

- Technologies émergentes

- Par format de cellule

- Cylindrique

- Prismatique

- Pochette

- Par classe de tension

- Jusqu'à 12 V

- 12 à 18 V

- Au-dessus de 18 V (incl. haute puissance 60 V)

- Par application

- Outils professionnels/industriels

- Outils grand public pour bricoleurs

- Équipements d'alimentation extérieure

- Systèmes sans fil spécialisés

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous commençons par collecter des signaux publics qui expliquent la demande de batteries dans les outils et les équipements connexes. Des apports utiles proviennent de sources telles que l'US Energy Information Administration pour le contexte des batteries et de l'énergie, la base de données de l'US International Trade Commission pour les flux transfrontaliers de batteries et de composants, Eurostat et les offices nationaux de statistiques pour la production industrielle et l'activité de construction, ainsi que l'International Energy Agency pour des indicateurs plus larges sur la chaîne d'approvisionnement des batteries.

Ensuite, nous ajoutons des vérifications de la réalité du marché à partir des rapports annuels d'entreprises, des présentations aux investisseurs, des catalogues de produits et de la couverture presse fiable des nouvelles plateformes de batteries et des déploiements de nouvelles tensions. Si nécessaire, nos analystes consultent également des abonnements payants pour les données financières et de renseignement des entreprises, des bases de données de brevets pour orienter la chimie et la conception des blocs-batteries, ainsi qu'une base de données au niveau des expéditions d'import-export pour vérifier la disponibilité de l'offre. Les sources de recherche documentaire mentionnées ici ne sont données qu'à titre illustratif, et de nombreuses autres sources publiques et payantes ont également été examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Nous validons la vision issue de la recherche documentaire par des entretiens d'experts et des enquêtes structurées auprès de fournisseurs de blocs-batteries, d'acteurs des cellules et des composants, de partenaires des canaux de distribution d'outils et de groupes d'utilisateurs professionnels. Comme il s'agit d'un marché mondial, la couverture est équilibrée entre l'APAC, l'EMEA et les Amériques, afin que les hypothèses sur la tarification, les cycles de remplacement et l'adoption du sans-fil ne soient pas façonnées par une seule zone géographique.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 26 % | Dirigeants (CXO) : 17 % | APAC : 40 % |

| Niveau intermédiaire : 57 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 33 % |

| Acteurs plus petits : 17 % | Managers : 54 % | Amériques : 27 % |

Dimensionnement et prévision du marché

Le dimensionnement est élaboré selon une approche descendante où les données de production et d'échanges commerciaux aident à reconstituer l'offre disponible de batteries, ensuite filtrée selon la part destinée aux outils sans fil et aux équipements motorisés d'extérieur connexes. Pour garder des totaux réalistes, nous les corroborons avec des approximations ascendantes sélectives, telles que des PMV de blocs-batteries échantillonnés multipliés par des indicateurs d'expédition, ainsi que des vérifications de canal sur les ventes de blocs de remplacement.

Quelques données spécifiques au marché sont suivies de près car elles font évoluer la valeur globale de manière visible. Le modèle reflète la pénétration des outils sans fil par rapport aux outils filaires, le parc installé qui alimente la demande de remplacement, le calendrier de remplacement typique par type d'utilisateur, le prix moyen des blocs-batteries par classe de tension (jusqu'à 12 V, de 12 à 18 V, et au-delà de 18 V), et le glissement du mix vers le lithium-ion et les blocs à plus haute capacité. Lorsqu'une consolidation propre n'est pas possible, les écarts sont traités par des ratios de substitution prudents fondés sur les indications d'entretiens, puis recoupés avec les expéditions d'outils et les tendances d'importation de batteries.

Pour les prévisions, nous nous appuyons sur une analyse de scénarios afin que la trajectoire de croissance puisse s'ajuster aux cycles de la construction, à l'activité de bricolage et aux évolutions des prix des batteries. Les hypothèses relatives à des variables telles que le mix de tensions, la vitesse de transition des chimies et la progression des prix sont revues avec les répondants primaires, puis mises à jour jusqu'à ce que les variations d'une année sur l'autre paraissent cohérentes avec le comportement observé du marché.

Validation des données et cycle de mise à jour

Avant la finalisation, nous exécutons plusieurs étapes de validation afin que les chiffres ne soient pas dictés par une seule série de données. Les résultats du modèle sont comparés à des signaux indépendants tels que l'orientation des expéditions d'outils, l'évolution des flux commerciaux et la tarification visible des blocs de remplacement, puis les valeurs aberrantes sont examinées par des appels de suivi si nécessaire. Si une région présente un pic inhabituel, nous revérifions les hypothèses sous-jacentes en matière de pénétration, de remplacement ou de PMV et les révisons.

Les revues internes sont réalisées par étapes, en commençant par des vérifications des données d'entrée et en terminant par un examen complet de la logique avant validation finale. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des réinitialisations de prix importantes, des ajouts majeurs de capacité ou des changements réglementaires affectant la chimie des batteries. Juste avant la livraison, nous examinons à nouveau les dernières mises à jour publiques afin que les clients reçoivent une vision actuelle.

Comparaison de la taille du marché des batteries pour outils électroportatifs de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les batteries d'outils électroportatifs peuvent différer car les règles de comptage ne sont pas les mêmes, même lorsque le nom du sujet semble similaire. L'écart est généralement dû à des différences dans les blocs-batteries inclus, l'année de base utilisée, la manière dont la tarification est moyennée entre les classes de tension, et la rapidité avec laquelle le modèle est actualisé lors du lancement de nouvelles plateformes.

L'orientation des expéditions d'outils, les vérifications de tarification des blocs de remplacement et la validation du mix de tensions basée sur des entretiens sont les éléments probants qui ancrent Mordor Intelligence à 3,72 milliards USD (2026) pour ce marché, plutôt que de mélanger des bassins de demande de batteries connexes. Un autre facteur fréquent est le choix de scénario, car certaines publications intègrent une conversion vers le sans-fil plus agressive ou une progression plus rapide du PMV sans recoupement avec les signaux commerciaux et de canal.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,72 milliards USD (2026) | |

| Cabinet de conseil mondial A | 2,61 milliards USD (2024) | Utilise une année de base antérieure et peut appliquer une définition plus restreinte des batteries d'outils sans fil sans normaliser pleinement les PMV entre les classes de tension et la demande de remplacement par rapport à celle des outils neufs. |

| Éditeur sectoriel B | 2,91 milliards USD (2025) | Fixe 2025 comme année de base et semble appliquer des règles d'inclusion différentes entre les batteries d'outils et d'équipements motorisés d'extérieur, ce qui peut modifier le bassin de demande comptabilisé et la progression de prix implicite. |

En comparant les trois chiffres, la majeure partie de l'écart peut être attribuée au choix de l'année de base et à la manière dont le mix des classes de tension et la demande de remplacement sont traités dans la construction de la valeur. En maintenant des hypothèses fondées sur des signaux observables puis en les revérifiant avec les retours du terrain, l'estimation reste suffisamment transparente pour que les équipes puissent la reproduire et la mettre à l'épreuve.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des batteries pour outils électriques en 2026 ?

La taille du marché des batteries pour outils électriques est de 3,72 milliards USD en 2026 et devrait atteindre 6,02 milliards USD d'ici 2031.

Quelle chimie domine les batteries pour outils électriques aujourd'hui ?

Le lithium-ion domine avec une part de 62,9 % en 2025 grâce à sa haute densité d'énergie et sa capacité de décharge.

Quel segment connaît la croissance la plus rapide ?

Les équipements d'alimentation extérieure constituent l'application à la croissance la plus rapide, progressant à un CAGR de 14,4 % à mesure que les interdictions d'essence entrent en vigueur.

Pourquoi les plateformes 60 volts et 80 volts gagnent-elles en popularité ?

Les packs haute tension alimentent des outils lourds comme les scies à béton, remplaçant les systèmes à essence et pneumatiques tout en maintenant l'autonomie.

Comment les lois sur le droit à la réparation affectent-elles les ventes de batteries ?

Elles obligent les OEM à fournir des packs de remplacement pendant sept ans, ouvrant un marché secondaire de 600 millions USD et comprimant les marges des OEM.

Dernière mise à jour de la page le: