Taille et part du marché des batteries à l'échelle du réseau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 111.08 Milliards de dollars |

| Taille du Marché (2031) | 323.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

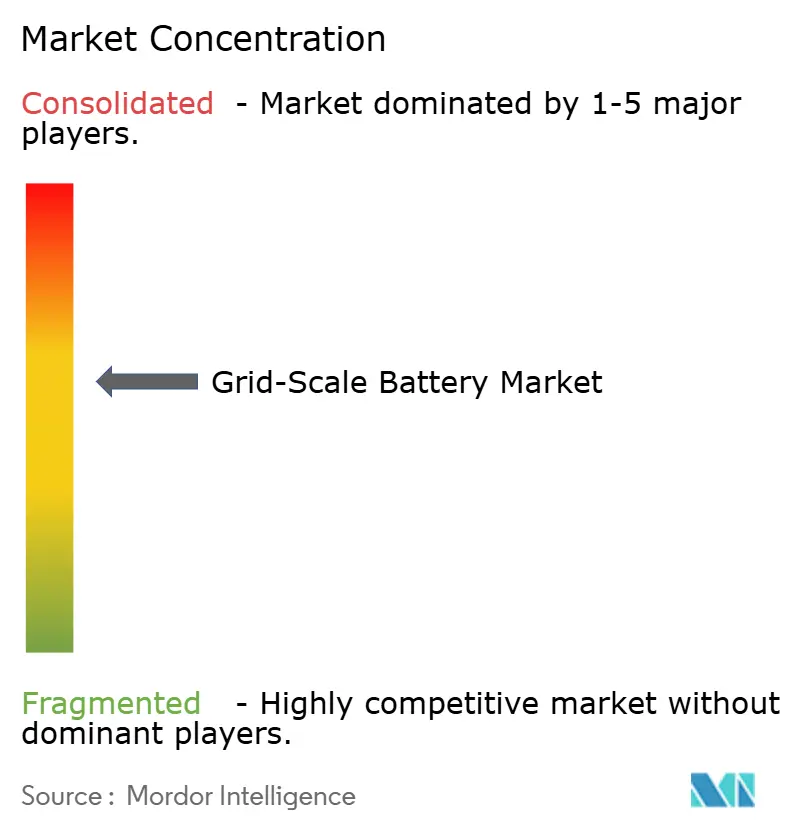

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries à l'échelle du réseau par Mordor Intelligence

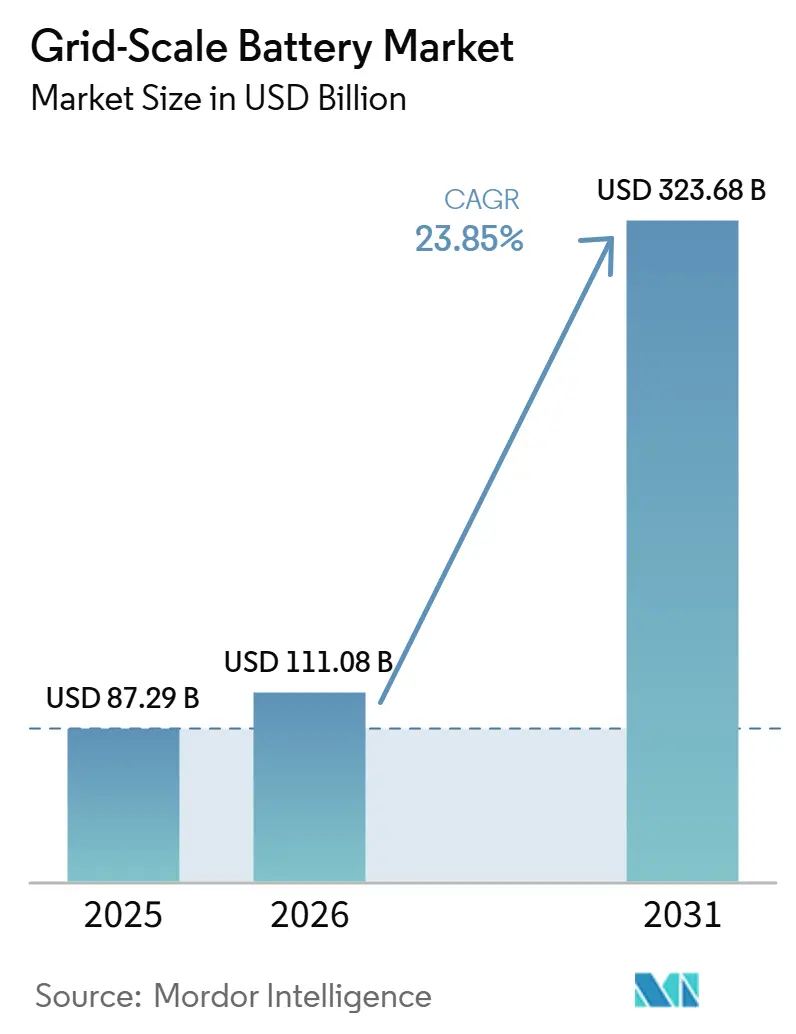

La taille du marché des batteries à l'échelle du réseau était évaluée à 87,29 milliards USD en 2025 et devrait croître de 111,08 milliards USD en 2026 pour atteindre 323,68 milliards USD d'ici 2031, à un TCAC de 23,85 % durant la période de prévision (2026-2031).

La baisse marquée des coûts des batteries lithium-ion, les vents favorables des politiques telles que la loi américaine sur la réduction de l'inflation, ainsi que les exigences obligatoires de stockage en Chine et dans l'Union européenne accélèrent les cycles d'approvisionnement des services publics. La concurrence se polarise autour des fabricants intégrés verticalement qui maîtrisent les capacités de cellules, de modules et de logiciels, tandis que les intégrateurs spécialisés se différencient grâce aux onduleurs formateurs de réseau et aux systèmes de contrôle avancés. L'empilement des revenus dans les services d'énergie, de capacité et de services auxiliaires arrive à maturité, créant des profils de flux de trésorerie durables qui attirent les investisseurs en infrastructure. La résilience de la chaîne d'approvisionnement s'impose comme un avantage décisif, car les goulets d'étranglement minéraux et les règles de sécurité incendie remodèlent la sélection des chimies et la conception des installations.

Principaux enseignements du rapport

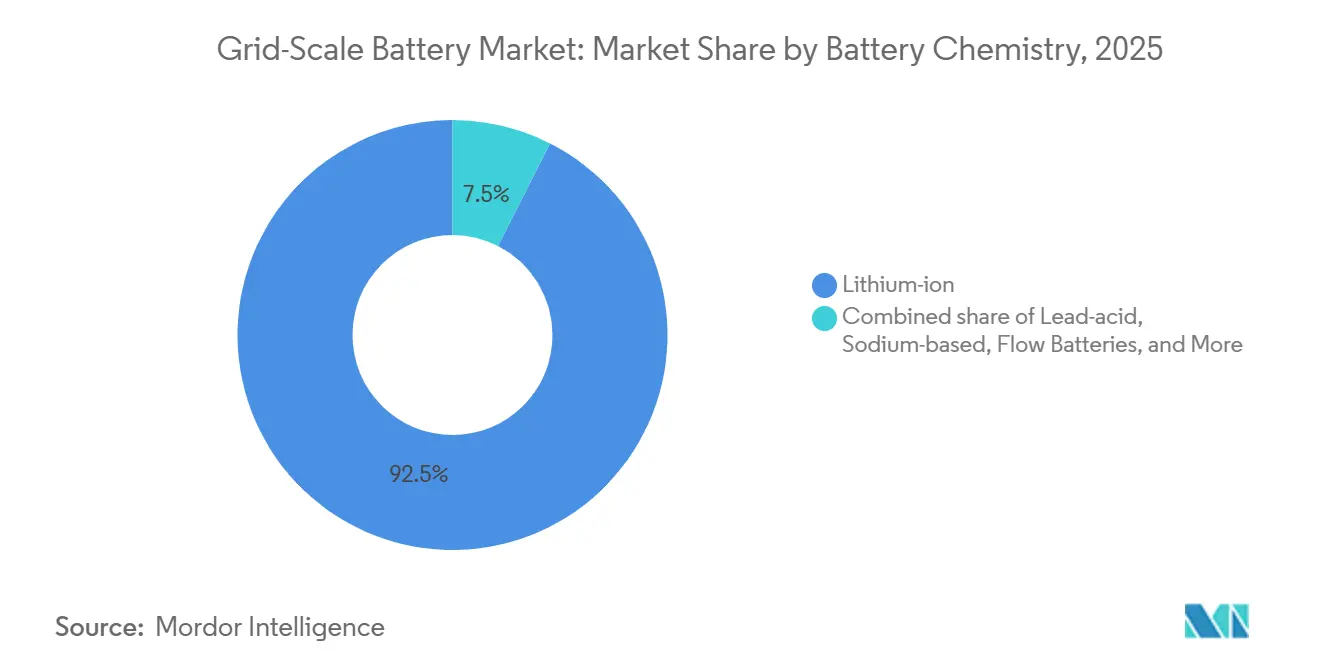

- Par chimie de batterie, les technologies lithium-ion ont dominé avec une part de revenus de 92,5 % en 2025, tandis que le phosphate de fer lithié a affiché le TCAC projeté le plus élevé à 24,2 % jusqu'en 2031.

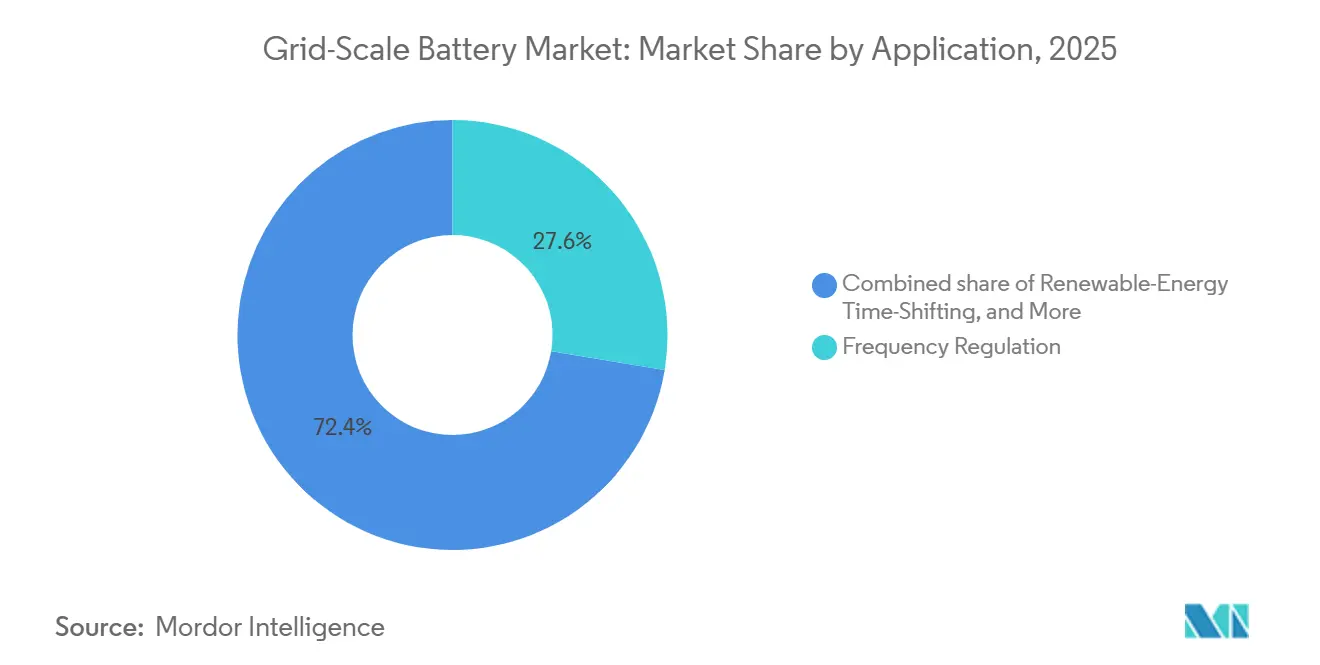

- Par application, la régulation de fréquence représentait 27,6 % de la part du marché mondial des batteries à l'échelle du réseau en 2025, tandis que le décalage temporel de l'énergie renouvelable devrait progresser à un TCAC de 26,3 % jusqu'en 2031.

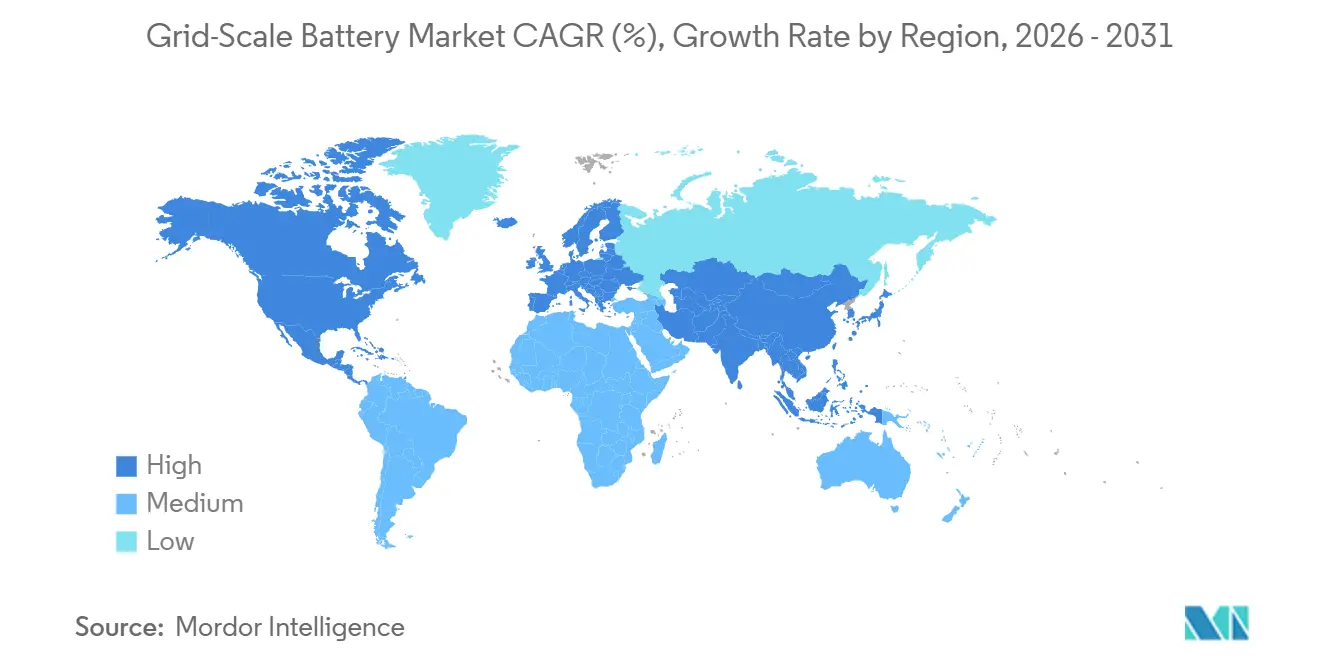

- Par géographie, l'Asie-Pacifique représentait 47,4 % des déploiements de 2025 et progresse à un TCAC de 25,4 % jusqu'en 2031, portée par la Chine et l'Inde.

- Les principaux fournisseurs CATL, BYD et Tesla contrôlaient ensemble environ 65 % des livraisons de systèmes en 2025, reflétant une intégration verticale poussée et l'accès à des plateformes logicielles propriétaires.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des batteries à l'échelle du réseau

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse des coûts des batteries lithium-ion | +6.2% | Mondial avec des pics en Amérique du Nord, en Europe et en Chine | Moyen terme (2-4 ans) |

| Mandats d'intégration des énergies renouvelables | +5.8% | UE, Chine, Inde, ASEAN émergente et Amérique latine | Long terme (≥ 4 ans) |

| Besoins en fiabilité et résilience du réseau | +4.1% | Amérique du Nord, Australie, Europe nordique | Court terme (≤ 2 ans) |

| Incitations politiques favorables | +4.7% | Amérique du Nord, cœur de l'UE, extension au Moyen-Orient et en Amérique du Sud | Moyen terme (2-4 ans) |

| Contrats d'achat d'énergie solaire hybride avec stockage et empilement des revenus | +3.4% | Amérique du Nord, Australie, Espagne, Italie | Moyen terme (2-4 ans) |

| Les microréseaux des centres de données exigent une énergie propre garantie | +2.9% | Amérique du Nord, UE, début à Singapour et au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse des coûts des batteries lithium-ion

Les prix des modules de cellules au phosphate de fer lithié ont chuté à 89 USD par kWh en 2025, soit une réduction de 36 % par rapport à 2023, les gigafactories chinoises ayant atteint un rendement de 95 %, poussant les systèmes de quatre heures en dessous des coûts des centrales à gaz naturel de pointe sur les marchés soumis à une tarification du carbone. L'architecture haute densité Qilin de CATL a réduit de 12 % les dépenses liées au bilan de système et a permis des modernisations sur des sites de centrales à charbon désaffectées. Les nouveaux produits à base de sodium-ion, dont le prix avoisine 60 USD par kWh, élargissent la palette de chimies pour le stockage de longue durée. La trajectoire de baisse annonce 70 USD par kWh d'ici 2028, érodant l'avantage de coût du pompage-turbinage et des options à air comprimé.

Mandats d'intégration des énergies renouvelables

La règle chinoise imposant aux parcs éoliens et solaires de coupler 10 à 20 % de stockage a déclenché 18 GW de commandes de batteries en 2025 et a ramené les taux d'écrêtage dans les provinces à forte proportion d'énergies renouvelables en dessous de 3 %.[2]Administration nationale de l'énergie de Chine, « Exigences de stockage pour les nouvelles installations éoliennes et solaires », nea.gov.cn L'Inde exige désormais un affermissement de deux heures pour les certificats d'énergie renouvelable, ajoutant 6 GW de demande, tandis que la directive européenne sur les énergies renouvelables III nécessitera 45 GW de stockage colocalisé d'ici 2030. Les essais normalisés selon la norme IEC 62933 allongent les délais de mise en service, mais sécurisent le financement en réduisant les risques liés aux performances.

Besoins en fiabilité et résilience du réseau

Le Texas et la Californie ont mis en place des règles valorisant la capacité dispatchable après les récentes pannes, orientant 17 GW d'approvisionnements vers les batteries entre 2024 et 2026.[3]Commission fédérale de réglementation de l'énergie, « Mise à jour des normes de fiabilité », ferc.gov L'Australie a classé les batteries formateurs de réseau comme actifs de robustesse du système, débloquant des paiements de capacité distincts et permettant des déploiements à distance. Les services publics paient désormais davantage pour la disponibilité que pour la pure énergie, les revenus de capacité et de services auxiliaires passant de 30 % des flux de trésorerie des projets en 2023 à la moitié en 2026.

Incitations politiques favorables

La loi américaine sur la réduction de l'inflation a réduit le coût après impôt d'une installation de 100 MW / 400 MWh de 60 millions USD à 36 millions USD, ramenant le délai de remboursement de neuf à 5,5 ans.[4]Département américain de l'énergie, « Orientations sur le stockage par batteries dans le cadre de la loi sur la réduction de l'inflation », energy.gov Les subventions et prêts concessionnels de l'UE encouragent le contenu local, tandis que le programme hydrogène de l'Arabie saoudite impose 4 GW de stockage. Ces incitations remodèlent les chaînes d'approvisionnement vers une production régionale, même avec une prime de coût de 8 à 12 %.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes de la chaîne d'approvisionnement en minéraux critiques | -3.8% | Mondial, aigu en Australie, au Chili et en République démocratique du Congo | Moyen terme (2-4 ans) |

| Préoccupations relatives à la sécurité et aux risques d'incendie du stockage par batteries | -2.1% | Amérique du Nord, Europe, Corée du Sud | Court terme (≤ 2 ans) |

| Goulets d'étranglement dans les files d'attente de raccordement au réseau | -2.6% | États-Unis, Inde, Espagne, Italie | Moyen terme (2-4 ans) |

| Cannibalisation des revenus des services auxiliaires | -1.9% | Californie, Texas, Australie, Royaume-Uni, Allemagne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Contraintes de la chaîne d'approvisionnement en minéraux critiques

La demande de lithium a dépassé l'offre de 200 000 t en 2025, faisant grimper les prix au comptant de 50 % début 2026 malgré un assouplissement antérieur. Les retards d'autorisation en Australie et en République démocratique du Congo ont renforcé le pivot vers les chimies sans cobalt et stimulé l'adoption précoce des formats sodium-ion et fer-air, qui ont capté 3 % des installations.

Préoccupations relatives à la sécurité et aux risques d'incendie du stockage par batteries

Les incidents d'emballement thermique en Corée du Sud, en Californie et en Allemagne ont coûté 120 millions USD et ont conduit à l'adoption des normes UL 9540A et NFPA 855, qui ajoutent 15 à 20 % à l'empreinte des projets. Les primes d'assurance ont augmenté de 60 %, favorisant les fournisseurs intégrés verticalement capables de s'auto-assurer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par chimie de batterie : le glissement vers le phosphate de fer lithié motivé par la sécurité prend de l'ampleur

Les produits lithium-ion ont dominé le marché mondial des batteries à l'échelle du réseau avec une part de 92,5 % en 2025. Au sein de cet ensemble, le phosphate de fer lithié a capté la majorité des nouvelles commandes, car les régulateurs en Californie et en Allemagne privilégient désormais les chimies qui réussissent les tests stricts de propagation des incendies. Le TCAC de 24,2 % du segment jusqu'en 2031 en fait le principal moteur de la croissance du marché mondial des batteries à l'échelle du réseau. Les systèmes sodium-ion et à flux de vanadium se taillent une niche pour les applications de huit heures et plus, où la densité énergétique importe moins que l'indépendance minérale et la durée de vie calendaire.

La croissance du phosphate de fer lithié réduit la densité énergétique moyenne mais améliore la stabilité thermique, réduisant les primes d'assurance tout en satisfaisant aux exigences de la norme UL 9540A. La taille du marché mondial des batteries à l'échelle du réseau pour les technologies lithium-ion devrait passer de 97 milliards USD en 2026 à 281 milliards USD d'ici 2031, à un TCAC de 24 %. Les concepts métal-air et à l'état solide restent expérimentaux mais attirent des financements de R&D, les services publics cherchant des alternatives au risque d'approvisionnement en lithium. Des réglementations telles que la norme IEC 62933 et la norme NFPA 855 renforcent les qualifications, accélérant la diversification des chimies dans l'ensemble du secteur mondial des batteries à l'échelle du réseau.

Par application : le décalage temporel mène la création de valeur commerciale

La régulation de fréquence représentait 27,6 % des revenus du marché mondial des batteries à l'échelle du réseau en 2025, reflétant la première vague de déploiements par les services publics. Cependant, le décalage temporel de l'énergie renouvelable progresse désormais à un TCAC de 26,3 %, dépassant le marché global et absorbant les surplus solaires et éoliens durant les creux de milieu de journée. La part du marché mondial des batteries à l'échelle du réseau pour la régulation de fréquence devrait tomber en dessous de 20 % d'ici 2031, les systèmes multi-heures se réorientant vers l'arbitrage énergétique et les produits de capacité garantie.

Les adoptants corporatifs tels que les opérateurs de centres de données utilisent les batteries pour l'écrêtage des pointes et le soutien à la qualité de l'alimentation, ajoutant une couche de revenus prévisibles qui améliore la couverture du service de la dette. Le report des investissements en transport et distribution, bien que de niche aujourd'hui, bénéficie aux réseaux ruraux en Australie et dans le Midwest américain, où les coûts de modernisation dépassent 1 million USD par mile. Les capacités de démarrage autonome et de formation de réseau sont de plus en plus intégrées dans les cahiers des charges des appels d'offres, consolidant leur rôle dans les stratégies de résilience et élargissant les opportunités pour les intégrateurs sur le marché mondial des batteries à l'échelle du réseau.

Analyse géographique

L'Asie-Pacifique a dominé le marché mondial des batteries à l'échelle du réseau avec 47,4 % des installations de 2025, et son TCAC de 25,4 % jusqu'en 2031 découle de la construction de 25 GW en Chine en 2025 et des nouvelles règles sur les services auxiliaires en Inde. La région bénéficie de chaînes d'approvisionnement nationales qui amortissent les chocs de prix des minéraux et de mandats qui associent le stockage aux énergies renouvelables, créant des carnets de commandes prévisibles pour CATL, BYD et Gotion High-Tech. L'écrêtage provincial chinois est tombé en dessous de 3 % à mesure que les ratios de stockage obligatoires ont réduit les événements de surproduction, renforçant la dynamique politique.

L'Amérique du Nord a connu une forte progression après que la loi sur la réduction de l'inflation a débloqué 20 milliards USD d'annonces durant 2024-2025. Le Texas et la Californie représentent plus des deux tiers des ajouts de capacité, encouragés par les normes de résilience et les mandats d'énergie propre garantie. Les achats des centres de données en Virginie, en Oregon et en Arizona catalysent des systèmes de six heures garantissant une énergie propre 24h/24 et 7j/7. Les normes UL 9540A et NFPA 855 standardisent la sécurité, allongeant les délais des projets mais renforçant la confiance des investisseurs. La taille du marché mondial des batteries à l'échelle du réseau attribuable à l'Amérique du Nord devrait passer de 29 milliards USD en 2026 à 85 milliards USD en 2031, soit un TCAC de 23 %.

L'Europe modernise son réseau, avec l'Allemagne, l'Espagne et les pays nordiques en tête. L'objectif de fabrication de batteries de 90 GW de la loi européenne sur l'industrie zéro net et les prêts concessionnels accélèrent les chaînes d'approvisionnement régionales. Les gestionnaires de réseau de transport exigent des études de stabilité dynamique pour les ressources à base d'onduleurs, stimulant la demande de capacités de formation de réseau. L'Europe de l'Est et la Méditerranée sont en début de courbe d'adoption, mais considèrent le stockage comme une couverture contre l'écrêtage des énergies renouvelables et la hausse des prix du gaz. Collectivement, ces facteurs soutiennent une croissance annuelle de 22 % sur le marché mondial des batteries à l'échelle du réseau en Europe jusqu'en 2031.

Paysage concurrentiel

Le pouvoir de marché se concentre autour de CATL, BYD et Tesla, qui combinent l'approvisionnement en cellules, l'assemblage de modules et des plateformes propriétaires de gestion de l'énergie. Leur échelle permet une tarification agressive qui sous-coûte les intégrateurs dépendant des cellules achetées sur le marché au comptant, tandis que les logiciels internes captent jusqu'à 70 % de la valeur du système. Fluence et Wärtsilä restent compétitifs grâce aux onduleurs formateurs de réseau et aux garanties de performance qui séduisent les gestionnaires de réseau de transport à la recherche d'inertie et de services de démarrage autonome.

Le stockage de longue durée représente un terrain fertile pour les challengers. La batterie à flux de fer d'ESS Tech a remporté un contrat de 500 MW en Australie, et le pilote de batterie à métal liquide d'Ambri a démontré un stockage multi-jours dans le Massachusetts. Ces systèmes contournent les contraintes liées au lithium et au cobalt, satisfaisant aux codes de sécurité sans risque d'emballement thermique. Les entreprises ayant pris des engagements de neutralité carbone signent des contrats de 15 ans garantissant un cyclage minimum, créant des flux de trésorerie stables attractifs pour les fonds de pension et les fonds souverains.

Les dépôts de brevets couvrant la gestion thermique avancée et le contrôle des onduleurs ont bondi après 2024, reflétant une course à l'innovation pour satisfaire aux exigences plus strictes des normes UL 9540A, IEC 62933 et NFPA 855. La conformité crée des barrières pour les petits entrants, mais offre aux acteurs établis un avantage concurrentiel s'ils peuvent obtenir les certifications plus rapidement. Dans l'ensemble, la dynamique concurrentielle renforce une concentration de marché de 6 % sur l'échelle propriétaire de 1 à 10, les trois premiers fournisseurs contrôlant ensemble environ deux tiers des expéditions annuelles.

Leaders du secteur des batteries à l'échelle du réseau

Tesla (Megapack)

Fluence

Sungrow Power Supply

CATL

Wärtsilä

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : NUVVE Japan prévoit de déployer un système de stockage d'énergie par batteries à l'échelle du réseau de 2 MW/8 MWh dans la ville de Mino, préfecture de Gifu, d'ici novembre 2026. Utilisant la plateforme Nuvve et la technologie Sungrow, le système contribuera à la stabilité du réseau, permettra la participation au marché et générera des flux de revenus tout en renforçant la présence de Nuvve dans le stockage d'énergie au Japon.

- Octobre 2025 : Energy Vault a annoncé l'acquisition du système de stockage d'énergie par batteries SOSA Energy Center de 150 MW/300 MWh au Texas dans le cadre de sa plateforme Asset Vault. La construction est prévue pour débuter au quatrième trimestre 2025, avec une mise en service ciblée pour le premier trimestre 2027. Le projet vise à soutenir l'intégration des énergies renouvelables, à renforcer la résilience du réseau et à élargir le portefeuille de stockage à l'échelle du réseau de l'entreprise.

- Août 2025 : Peak Energy a lancé le premier système de stockage d'énergie par batteries sodium-ion à l'échelle du réseau dans le cadre d'un projet pilote américain en collaboration avec des services publics et des producteurs d'électricité indépendants. Doté d'une conception à refroidissement passif, le système réduit les coûts opérationnels et améliore la fiabilité, représentant une étape significative vers des solutions de stockage sodium-ion évolutives et rentables qui soutiennent la résilience du réseau.

- Juillet 2025 : Honeywell a finalisé l'acquisition de l'activité Li-ion Tamer auprès de Nexceris afin d'améliorer la détection précoce des dégagements gazeux pour les systèmes de batteries lithium-ion. Cette acquisition renforce la surveillance de la sécurité pour le stockage par batteries à l'échelle du réseau, les systèmes d'énergie renouvelable et l'infrastructure des véhicules électriques, répondant aux risques croissants d'emballement thermique à mesure que la demande de stockage d'énergie augmente.

Périmètre du rapport sur le marché mondial des batteries à l'échelle du réseau

Le marché des batteries à l'échelle du réseau englobe le secteur mondial impliqué dans le développement, la fabrication, le déploiement et l'exploitation de systèmes de stockage d'énergie par batteries (SSEB) à grande échelle, conçus pour stocker et fournir de l'électricité directement aux réseaux électriques.

Le rapport sur le marché mondial des batteries à l'échelle du réseau est segmenté par chimie de batterie (lithium-ion (LFP, NMC, NCA), plomb-acide, à base de sodium (NAS, sodium-ion), batteries à flux (vanadium, fer, zinc-brome) et autres chimies émergentes (métal-air, à l'état solide)), par application (régulation de fréquence, arbitrage énergétique/gestion des factures, délestage de charge et écrêtage des pointes, décalage temporel de l'énergie renouvelable, report des investissements en transport et distribution, et soutien au démarrage autonome et à la formation de réseau), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (milliards USD).

| Lithium-ion (LFP, NMC, NCA) |

| Plomb-acide |

| À base de sodium (NAS, sodium-ion) |

| Batteries à flux (vanadium, fer, zinc-brome) |

| Autres chimies émergentes (métal-air, à l'état solide) |

| Régulation de fréquence |

| Arbitrage énergétique/gestion des factures |

| Délestage de charge et écrêtage des pointes |

| Décalage temporel de l'énergie renouvelable |

| Report des investissements en transport et distribution |

| Soutien au démarrage autonome et à la formation de réseau |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par chimie de batterie | Lithium-ion (LFP, NMC, NCA) | |

| Plomb-acide | ||

| À base de sodium (NAS, sodium-ion) | ||

| Batteries à flux (vanadium, fer, zinc-brome) | ||

| Autres chimies émergentes (métal-air, à l'état solide) | ||

| Par application | Régulation de fréquence | |

| Arbitrage énergétique/gestion des factures | ||

| Délestage de charge et écrêtage des pointes | ||

| Décalage temporel de l'énergie renouvelable | ||

| Report des investissements en transport et distribution | ||

| Soutien au démarrage autonome et à la formation de réseau | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des batteries à l'échelle du réseau d'ici 2031 ?

La taille du marché mondial des batteries à l'échelle du réseau devrait atteindre 323,68 milliards USD d'ici 2031, à un TCAC de 23,85 % de 2026 à 2031.

Quelle chimie de batterie connaît la croissance la plus rapide ?

Le phosphate de fer lithié est en tête avec un TCAC projeté de 24,2 % jusqu'en 2031, grâce à ses avantages en matière de sécurité et à la baisse des coûts.

Pourquoi les contrats d'achat d'énergie solaire hybride avec stockage sont-ils populaires ?

L'empilement des revenus d'énergie, de capacité et de certificats d'énergie renouvelable augmente les rendements des projets d'environ 4 points de pourcentage par rapport au solaire seul.

Comment les incitations politiques façonnent-elles l'économie du stockage ?

Le crédit d'impôt de 30 % de la loi américaine sur la réduction de l'inflation et les prêts à faible taux d'intérêt de l'UE ramènent les délais de remboursement à environ 5 à 6 ans pour les systèmes de quatre heures.

Qu'est-ce qui limite le déploiement du stockage aux États-Unis ?

Les files d'attente de raccordement au réseau atteignent désormais en moyenne plus de cinq ans d'attente, retardant environ 2,6 TW de production et de stockage proposés.

Des alternatives de longue durée au lithium émergent-elles ?

Oui, les batteries sodium-ion, à flux de fer et à métal liquide ont capté ensemble 3 % des installations de 2025, ciblant des cas d'usage de huit heures ou plus.

Dernière mise à jour de la page le: