Taille et part du marché des hémostatiques fluides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.81 Milliards de dollars |

| Taille du Marché (2031) | 1.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.59% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des hémostatiques fluides par Mordor Intelligence

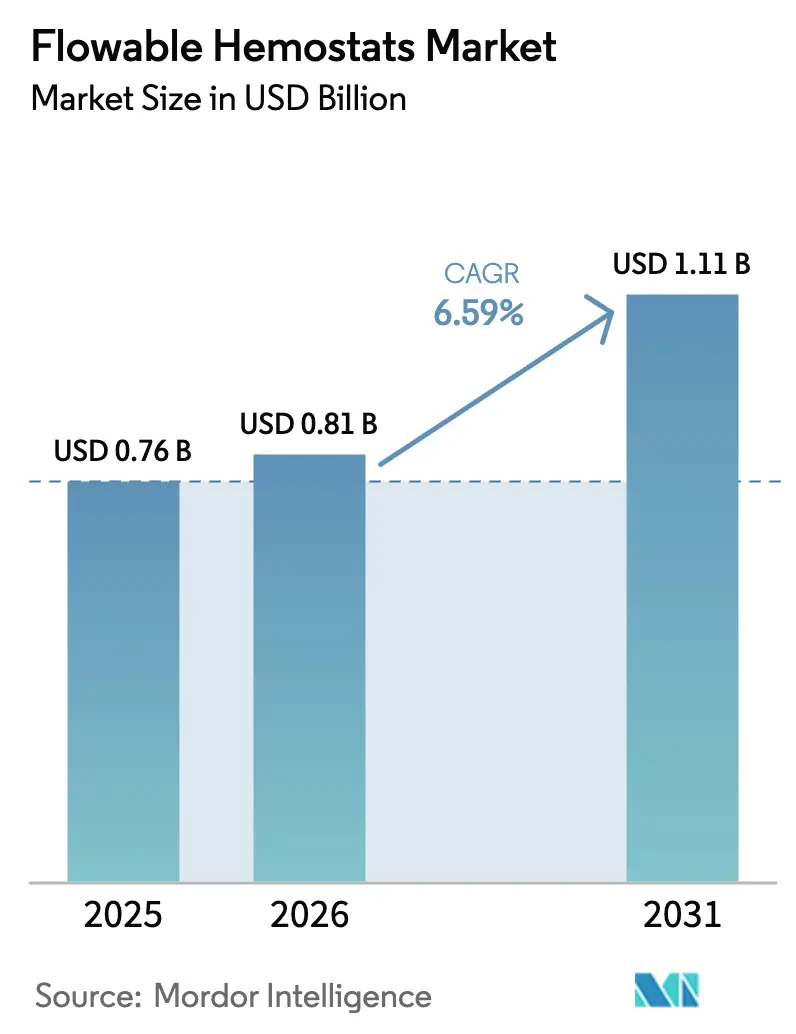

La taille du marché des hémostatiques fluides en 2026 est estimée à 0,81 milliard USD, en hausse par rapport à la valeur de 2025 de 0,76 milliard USD, avec des projections atteignant 1,11 milliard USD, soit une croissance à un CAGR de 6,59 % sur la période 2026-2031.

La croissance est portée par trois évolutions durables : l'augmentation des cohortes chirurgicales de patients âgés, le recours plus large aux techniques mini-invasives qui exigent néanmoins un contrôle rapide des saignements, et la migration des procédures complexes vers des environnements ambulatoires favorisant les matrices hémostatiques prêtes à l'emploi. Les formulations à base de gélatine sont restées dominantes, mais les produits hybrides et à base de polymères synthétiques gagnent des parts de marché à mesure que les chirurgiens privilégient les agents à mécanismes multiples offrant des délais d'hémostase plus courts. La chirurgie cardiovasculaire conserve sa position de leader en volume absolu, tandis que les procédures neurologiques progressent le plus rapidement, car les agents fluides peuvent atteindre des sites parenchymateux profonds. Les hôpitaux représentent toujours la majeure partie de la consommation, tandis que les centres de chirurgie ambulatoire affichent la croissance la plus forte, les payeurs transférant les cas électifs hors des établissements hospitaliers.

Principaux enseignements du rapport

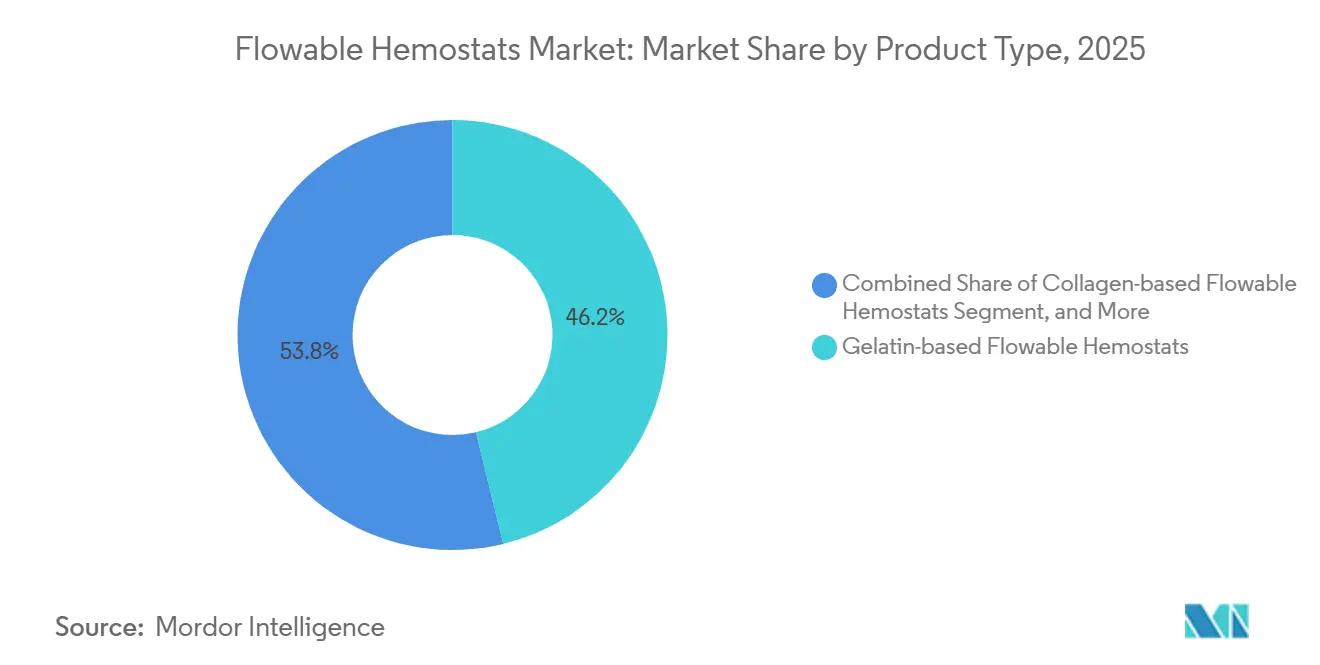

- Par type de produit, les systèmes à base de gélatine ont capté 46,23 % de la part du marché des hémostatiques fluides en 2025, tandis que les matrices combinées et hybrides devraient progresser à un CAGR de 7,22 % jusqu'en 2031.

- Par application, la chirurgie cardiovasculaire a dominé avec une part de revenus de 31,82 % en 2025 ; la chirurgie neurologique devrait croître à un CAGR de 9,87 % jusqu'en 2031.

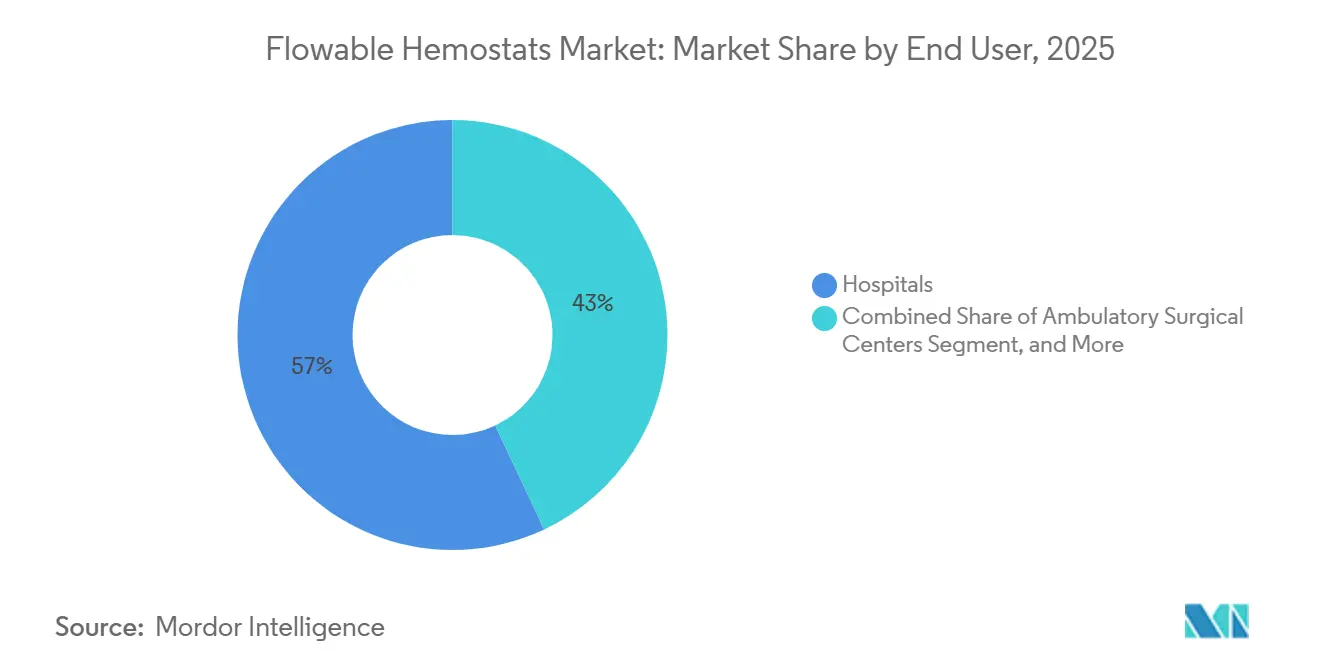

- Par utilisateur final, les hôpitaux détenaient 57,03 % de la part du marché des hémostatiques fluides en 2025, tandis que les centres de chirurgie ambulatoire progressent à un CAGR de 8,42 % jusqu'en 2031.

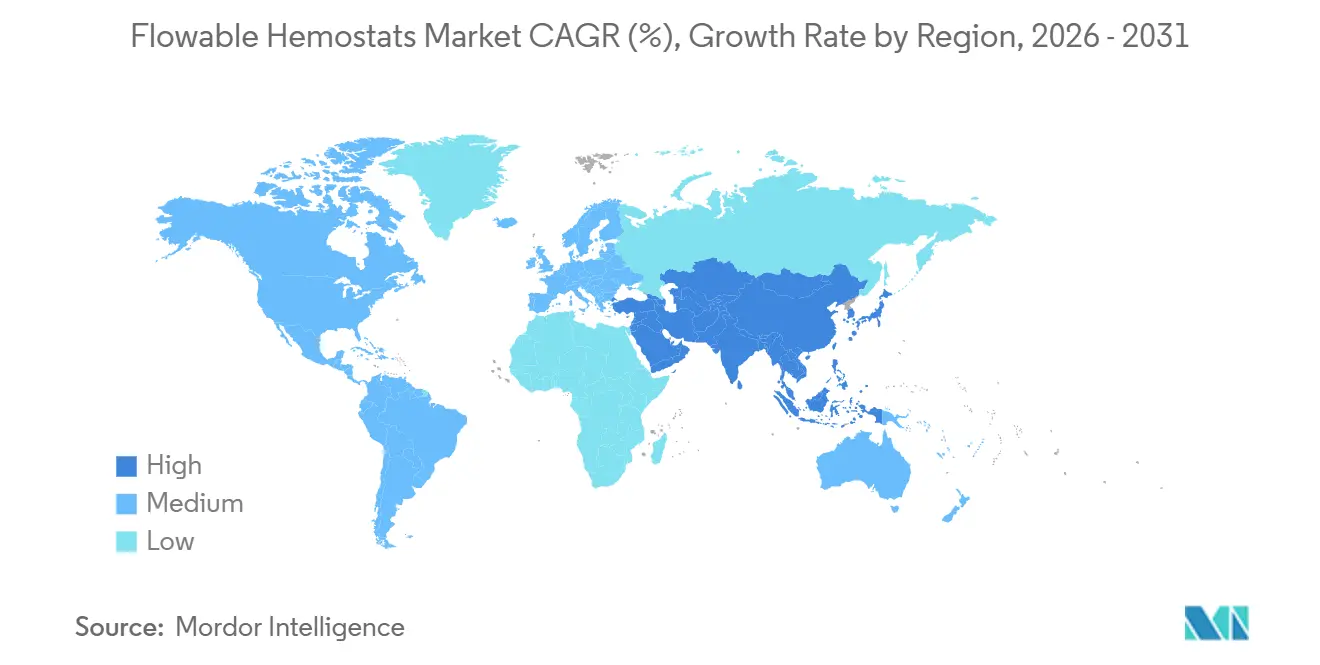

- Par géographie, l'Amérique du Nord a contribué à hauteur de 36,51 % des revenus de 2025 ; l'Asie-Pacifique est en passe de progresser à un CAGR de 10,45 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des hémostatiques fluides

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Augmentation du volume de procédures chirurgicales liée au vieillissement des populations | +1.8% | Mondial, particulièrement marqué en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| Adoption croissante des chirurgies mini-invasives nécessitant une hémostase efficace | +1.5% | Amérique du Nord, UE, expansion vers les métropoles d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Cadres de remboursement favorables et autorisations réglementaires rapides | +1.2% | États-Unis, Allemagne, Royaume-Uni, France | Court terme (≤ 2 ans) |

| Prévalence croissante des troubles hémorragiques et de l'utilisation d'anticoagulants | +0.9% | Mondial, élevé en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Expansion des blocs opératoires hybrides nécessitant des hémostatiques fluides polyvalents | +0.7% | Amérique du Nord, Europe occidentale, certaines métropoles d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Achats basés sur la valeur favorisant les matrices à indications multiples | +0.6% | États-Unis, Royaume-Uni, Allemagne, pays nordiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation du volume de procédures chirurgicales liée au vieillissement des populations

Les personnes âgées de 65 ans et plus devraient atteindre 1,6 milliard d'ici 2050, soit le double des niveaux de 2025.[1]Nations Unies, « Vieillissement de la population mondiale 2023 », UN.ORG Cette poussée démographique stimule la demande de prothèses articulaires, de revascularisations cardiovasculaires et de résections oncologiques, trois catégories qui représentent collectivement la majorité des utilisations d'agents fluides. Les nations asiatiques subissent la pression la plus forte ; l'âge médian au Japon a dépassé 49 ans en 2025, tandis que la Chine comptait plus de 280 millions de citoyens âgés de 60 ans ou plus. Les traumatismes orthopédiques chez les patients âgés impliquent souvent un traitement anticoagulant, augmentant le risque hémorragique et incitant à l'utilisation systématique de matrices gélatine-thrombine. Les systèmes de santé européens ont élargi leur capacité de chirurgie ambulatoire, ajoutant 1 200 blocs opératoires ambulatoires en Allemagne entre 2024 et 2025 pour gérer le flux de patients. Un retard d'hémostase prolonge le temps d'anesthésie et augmente les coûts par cas de 500 à 800 USD, faisant des produits fluides efficaces un impératif financier pour les comités d'achat.

Adoption croissante des chirurgies mini-invasives nécessitant une hémostase efficace

Les approches mini-invasives représentaient 48 % des cas électifs de chirurgie générale et gynécologique aux États-Unis en 2025.[2]Centres pour les services Medicare et Medicaid, « Système de paiement prospectif pour les patients hospitalisés en ambulatoire », CMS.GOV Les méthodes laparoscopiques et robotiques limitent la capacité des chirurgiens à exercer une pression manuelle, de sorte que les hémostatiques fluides sont déployés à travers de petits trocarts pour obturer rapidement les pédicules vasculaires. Les volumes de prostatectomies et de néphrectomies robotiques ont augmenté de 12 % d'une année sur l'autre en 2025, chacun s'appuyant sur des matrices à base de gélatine ou de polymères synthétiques qui s'adaptent aux sites irréguliers. Les chirurgies de pontage coronarien à cœur battant ont rapporté des besoins transfusionnels inférieurs de 22 % lorsque des agents combinés fibrine-collagène étaient utilisés, économisant 1 200 USD en produits sanguins par cas. La FDA a autorisé le TRUFILL n-BCA de Johnson & Johnson en décembre 2025, soulignant le soutien réglementaire aux formats hémostatiques innovants adaptés aux environnements mini-invasifs. Les centres ambulatoires utilisent des seringues pré-chargées pour réduire le temps de rotation jusqu'à 10 minutes, permettant un cas supplémentaire par jour.

Cadres de remboursement favorables et autorisations réglementaires rapides dans les principaux marchés

Le code de remboursement américain dédié C1849, en vigueur depuis janvier 2025, rembourse 180 à 220 USD par hémostatique résorbable utilisé dans les procédures orthopédiques et cardiovasculaires en hospitalisation. L'utilisation a augmenté de 15 % dans les six mois suivant le lancement, les hôpitaux n'absorbant plus le coût total du dispositif. Dans l'Union européenne, les examens de classe III au titre du Règlement sur les dispositifs médicaux pour les hémostatiques fluides prennent 18 à 24 mois, soit plusieurs mois de moins que pour de nombreux dispositifs implantables en raison d'un risque systémique moindre. Baxter a renouvelé le marquage CE de Hemopatch, avec des indications cardiaques pédiatriques élargies, en avril 2025, après un taux de succès de 96,7 % à 4 minutes. La voie Sakigake du Japon a réduit de moitié les délais d'examen pour les produits combinés, améliorant l'accès précoce au marché pour les innovateurs régionaux.

Prévalence croissante des troubles hémorragiques et de l'utilisation d'anticoagulants

Les prescriptions d'anticoagulants oraux directs aux États-Unis ont dépassé 35 millions en 2025, en hausse de 9 % d'une année sur l'autre.[3]Centres pour le contrôle et la prévention des maladies, « Thérapie anticoagulante », CDC.GOV Ces agents prolongent le temps de saignement peropératoire, incitant les chirurgiens à utiliser des gélatines-thrombines ou des scellants fibriniques qui obtiennent l'hémostase dans un délai de 5 minutes. Le QuikClot Control+ de Teleflex a montré un taux de succès de 98,7 % chez les patients traumatisés sous anticoagulants après son autorisation de mars 2025. Les chirurgies électives chez les patients atteints d'hémophilie et de maladie de Willebrand augmentent également à mesure que les thérapies prophylactiques améliorent la coagulation de base, mais nécessitent toujours des matrices mécaniques et biologiques adjuvantes. Chaque transfusion de globules rouges évitée économise environ 250 USD et réduit la durée moyenne de séjour de près de deux jours, renforçant la valeur économique.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût élevé des produits et remboursement limité dans les régions sensibles aux prix | -1.0% | Asie-Pacifique (hors Japon, Corée du Sud, Australie), Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Exigences strictes de stockage et de manipulation affectant la durée de conservation | -0.6% | Mondial, avec un impact aigu dans les régions tropicales et subtropicales (Asie du Sud-Est, Afrique subsaharienne, Amérique latine) | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement liée aux sources de gélatine d'origine animale | -0.5% | Mondial, avec un risque concentré en Europe et en Amérique du Nord dépendantes des sources bovines/porcines | Moyen terme (2-4 ans) |

| Courbe d'apprentissage des chirurgiens et redondance perçue avec les scellants | -0.4% | Mondial, avec une friction plus élevée dans les cliniques spécialisées à faible volume dans toutes les régions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des produits et remboursement limité dans les régions sensibles aux prix

Avec des prix unitaires allant de 150 à 300 USD, de nombreux agents fluides dépassent les budgets de consommables chirurgicaux en Inde, au Brésil et en Afrique du Sud, où les allocations moyennes sont de 80 à 120 USD par cas. Le programme Ayushman Bharat de l'Inde ne prévoit pas de remboursement dédié aux hémostatiques, de sorte que les hôpitaux publics se rabattent sur des produits à base de cellulose oxydée qui prennent trois fois plus de temps à agir. Le remboursement forfaitaire SUS du Brésil de 1 200 USD pour les cas orthopédiques électifs comprime les marges, maintenant l'adoption en dessous de 15 % dans les établissements publics. Les appels d'offres basés sur le volume peuvent réduire les prix — les hôpitaux de São Paulo ont obtenu des agents à base de gélatine à 95 USD en 2025 — mais l'utilisation reste limitée aux chirurgies à haut risque. Les droits de douane à l'importation aggravent les difficultés ; le droit de 15 % sur les dispositifs médicaux en Afrique du Sud augmente les prix à l'arrivée, créant des opportunités pour les fournisseurs locaux de polysaccharides proposant des produits à 60 USD l'unité.

Exigences strictes de stockage et de manipulation affectant la durée de conservation

Les matrices gélatine-thrombine conventionnelles nécessitent une réfrigération à 2–8 °C et doivent être mélangées immédiatement avant utilisation, ajoutant deux à trois minutes de temps de bloc opératoire et générant des déchets lorsque les seringues préparées expirent dans les deux heures. Les climats chauds entraînent une détérioration plus importante ; Baxter a signalé des pertes de produits de 12 à 18 % dans les régions où les températures ambiantes dépassent 30 °C pendant une grande partie de l'année. La reformulation de Hemopatch à température ambiante par l'entreprise en 2025 contourne les coûts de la chaîne du froid, mais de nombreux patchs concurrents à base de collagène-fibrinogène nécessitent encore un stockage congelé et de longs temps de décongélation. Les autorités réglementaires exigent désormais des tests rigoureux sur les prions et les endotoxines pour les gélatines d'origine animale, ajoutant jusqu'à 300 000 USD aux nouvelles soumissions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les polymères synthétiques gagnent du terrain malgré la domination de la gélatine

Le marché des hémostatiques fluides, pour les produits à base de gélatine, représentait 46,23 % des revenus mondiaux. Les variantes à base de collagène offrent aux chirurgiens une plus grande résistance à la traction le long des lignes de suture. Les agents à base de polymères synthétiques représentaient une base plus petite mais progressaient à un CAGR de 6,8 %, portés par la demande de matériaux sans origine animale permettant une hémostase rapide même dans des champs irrigués. Les matrices combinées et hybrides constituent le sous-ensemble à la croissance la plus rapide, dont les prévisions dépassent le CAGR global du marché des hémostatiques fluides jusqu'en 2031.

Les préférences des chirurgiens évoluent vers des formats à mécanismes multiples associant des échafaudages mécaniques à des procoagulants biologiques ou minéraux. Le patch ETHIZIA de Johnson & Johnson a atteint 80 % d'hémostase en 30 secondes, soit six fois plus rapidement que les références plus anciennes à base de collagène-fibrinogène, illustrant les gains de performance qui justifient une tarification premium. Pourtant, les hôpitaux soucieux des coûts s'appuient encore sur des produits à base de gélatine dont le prix est de 120 à 180 USD l'unité. La volatilité de la chaîne d'approvisionnement liée aux sources bovines, mise en évidence par les épidémies d'ESB en 2024, souligne la valeur stratégique des plateformes synthétiques qui évitent entièrement les matières premières d'origine animale.

Par application : la chirurgie neurologique dépasse la croissance cardiovasculaire

Les procédures cardiovasculaires représentaient 31,82 % des revenus du marché des hémostatiques fluides en 2025, reflétant le risque hémorragique élevé inhérent aux pontages et aux remplacements valvulaires. Les matrices gélatine-thrombine ont réduit les taux de transfusion de 22 % dans les cas de pontage aortocoronarien à cœur battant, économisant 1 200 USD par patient. La chirurgie neurologique, bien que plus modeste en termes absolus, devrait progresser de 9,87 % par an jusqu'en 2031, à mesure que les agents respectant les tissus corticaux délicats gagnent une adoption plus large.

Johnson & Johnson a obtenu l'approbation de la FDA pour le TRUFILL n-BCA en décembre 2025, ouvrant la voie aux emboliques liquides spécifiquement conçus pour les saignements intracrâniens. L'orthopédie et la traumatologie s'appuient sur des fibres de collagène qui activent l'adhésion plaquettaire dans l'os spongieux. Les chirurgies générales et abdominales représentent 18 %, les produits fluides étant utilisés pour renforcer les anastomoses hépatiques et colorectales. Les domaines de la chirurgie plastique, reconstructrice et d'autres spécialités représentent le reste, progressant à des taux à un chiffre intermédiaires à mesure que les centres ambulatoires diversifient leurs activités.

Par utilisateur final : les centres de chirurgie ambulatoire tirent parti de l'efficacité des flux de travail

Les hôpitaux ont conservé 57,03 % du volume unitaire de 2025, portés par les cas cardiovasculaires et neurologiques complexes nécessitant plusieurs références pour différents scénarios hémorragiques. Les organisations d'achats groupés réduisent les formulaires à deux ou trois fournisseurs pour réduire la complexité des stocks, renforçant les avantages d'échelle pour les leaders du marché.

Les centres de chirurgie ambulatoire progressent à un CAGR de 8,42 % sur le marché des hémostatiques fluides. Les seringues prêtes à l'emploi pouvant être stockées à température ambiante s'alignent sur les modèles de dotation en personnel des centres de chirurgie ambulatoire en éliminant les délais de reconstitution. Les cliniques spécialisées, notamment les services de chirurgie orthopédique et les laboratoires de cathétérisme, représentent environ 8 % de l'utilisation et privilégient les produits en une seule étape adaptés aux fenêtres de procédure étroites. La migration des canaux vers les environnements ambulatoires récompense les fabricants capables de fournir des gammes stables à température ambiante et à indications multiples dans des formats d'emballage flexibles.

Analyse géographique

L'Amérique du Nord représentait 36,51 % des revenus du marché des hémostatiques fluides en 2025, les établissements américains représentant 85 % de la demande régionale suite à l'introduction par les Centres pour les services Medicare et Medicaid du code de remboursement C1849. Le Canada a pris de l'élan, l'Ontario et le Québec ayant ajouté une couverture pour les hémostatiques, élargissant la base de cas adressables de 12 %. Baxter a renouvelé le marquage CE de Hemopatch en avril 2025, étendant les indications à la chirurgie cardiaque pédiatrique après avoir démontré un taux d'hémostase de 96,7 % à quatre minutes.

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un CAGR de 10,45 %, portée par des ajouts de capacité agressifs. La Chine a construit 2 800 hôpitaux tertiaires entre 2024 et 2026, dont beaucoup ont été équipés de blocs opératoires hybrides nécessitant des hémostatiques polyvalents. La désignation Sakigake du Japon a réduit de moitié les délais d'examen pour les nouvelles matrices collagène-thrombine, soutenant un accès rapide au marché pour les innovateurs nationaux. La croissance de l'Inde est freinée par des lacunes en matière de remboursement, bien que les chaînes privées adoptent des agents premium pour les cas cardiovasculaires à haut risque. Le Moyen-Orient et l'Afrique et l'Amérique du Sud contribuent ensemble à environ 8 %, l'adoption étant limitée par les obstacles tarifaires et liés à la chaîne du froid qui favorisent les alternatives polysaccharidiques à faible coût.

Paysage concurrentiel

Le marché des hémostatiques fluides est modérément concentré. Baxter a consolidé sa position de leader en lançant Hemopatch à température ambiante en avril 2025, réduisant les pertes de produits dues aux défaillances de réfrigération de 18 % dans les sites à fort volume. Johnson & Johnson poursuit une feuille de route axée sur les polymères synthétiques, comme en témoigne la performance en 30 secondes d'ETHIZIA, qui réduit le temps de bloc opératoire et limite le risque allergique.

Medtronic conserve une position solide dans les indications cardiovasculaires, tandis qu'Integra LifeSciences se différencie grâce à des seringues FlowSeal pré-remplies qui réduisent le temps de préparation infirmière de 3 minutes par cas. L'acquisition de Inari Medical par Stryker pour 4,9 milliards USD signale une poussée vers l'hémostase d'accès vasculaire, une catégorie américaine évaluée à 6 milliards USD et croissant de 20 % par an.

Des entrants plus modestes comme Arch Therapeutics et Biom'Up ciblent des plateformes entièrement synthétiques qui contournent les sources animales et simplifient l'examen réglementaire. Les fabricants régionaux, notamment Shandong Success Biological Technology, sont compétitifs sur les prix dans les marchés émergents en proposant des produits polysaccharidiques à 60 USD l'unité. Les tendances de dépôt au titre du 510(k) de la FDA et du Règlement européen sur les dispositifs médicaux montrent un accent croissant sur la stabilité à température ambiante et l'emballage à usage unique, soulignant l'efficacité des flux de travail comme principal champ de bataille.

Leaders du secteur des hémostatiques fluides

Becton, Dickinson and Company

Johnson & Johnson

Integra LifeSciences Holdings Corporation

Teleflex Incorporated

Medtronic

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Johnson & Johnson a reçu l'approbation de la FDA pour le TRUFILL n-BCA, le premier hémostatique neurovasculaire fluide autorisé pour les saignements intracrâniens.

- Avril 2025 : Baxter a lancé Hemopatch stable à température ambiante en Europe, prolongeant la durée de conservation à trois ans et supprimant les coûts de la chaîne du froid.

- Avril 2025 : Teleflex a obtenu l'autorisation 510(k) de la FDA pour QuikClot Control+ avec une extension de l'indication de saignement interne.

- Avril 2024 : Medcura a clôturé un financement de 22,4 millions USD pour faire avancer son pipeline de gels hémostatiques chirurgicaux.

Périmètre du rapport mondial sur le marché des hémostatiques fluides

Le marché des hémostatiques fluides désigne le secteur mondial des agents hémostatiques sous forme fluide (de type gel ou pâte), conçus pour contrôler les saignements lors de procédures chirurgicales. Ces produits combinent des matériaux hémostatiques résorbables avec des vecteurs qui permettent de les appliquer facilement sur des surfaces de plaies irrégulières, les rendant particulièrement utiles dans les chirurgies complexes ou mini-invasives.

Le rapport sur le marché des hémostatiques fluides est segmenté par type de produit (à base de gélatine, à base de collagène, à base de polymères synthétiques, matrices combinées/hybrides), par application (cardiovasculaire, orthopédique et traumatologique, neurologique, chirurgie générale et abdominale, chirurgie plastique et reconstructrice, autre), par utilisateur final (hôpitaux, centres de chirurgie ambulatoire, cliniques spécialisées) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions de marché sont fournies en valeur (USD).

| Hémostatiques fluides à base de gélatine |

| Hémostatiques fluides à base de collagène |

| Hémostatiques fluides à base de polymères synthétiques |

| Matrices combinées / hybrides |

| Chirurgie cardiovasculaire |

| Chirurgie orthopédique et traumatologique |

| Chirurgie neurologique |

| Chirurgie générale et abdominale |

| Chirurgie plastique et reconstructrice |

| Autres applications |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Cliniques spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Hémostatiques fluides à base de gélatine | |

| Hémostatiques fluides à base de collagène | ||

| Hémostatiques fluides à base de polymères synthétiques | ||

| Matrices combinées / hybrides | ||

| Par application | Chirurgie cardiovasculaire | |

| Chirurgie orthopédique et traumatologique | ||

| Chirurgie neurologique | ||

| Chirurgie générale et abdominale | ||

| Chirurgie plastique et reconstructrice | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Cliniques spécialisées | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des hémostatiques fluides en 2026 ?

La taille du marché des hémostatiques fluides a atteint 0,81 milliard USD en 2026 et devrait croître à un CAGR de 6,59 % jusqu'en 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les matrices combinées et hybrides devraient progresser à un CAGR de 7,22 % jusqu'en 2031, les chirurgiens privilégiant les agents à mécanismes multiples.

Pourquoi l'Asie-Pacifique croît-elle plus rapidement que les autres régions ?

Le vieillissement des populations et l'expansion hospitalière à grande échelle en Chine, en Inde et au Japon alimentent une croissance à deux chiffres malgré les lacunes en matière de remboursement.

Quel avantage offrent les hémostatiques à base de polymères synthétiques ?

Les polymères synthétiques éliminent les sources animales, réduisent le risque allergique et permettent d'obtenir l'hémostase en aussi peu que 30 secondes, réduisant ainsi le temps de bloc opératoire.

Comment les centres de chirurgie ambulatoire influencent-ils la demande ?

Les centres de chirurgie ambulatoire préfèrent les seringues prêtes à l'emploi à température ambiante qui accélèrent la rotation, entraînant un CAGR de 8,42 % dans ce canal.

Dernière mise à jour de la page le: