Taille et part du marché des équipements de fitness

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

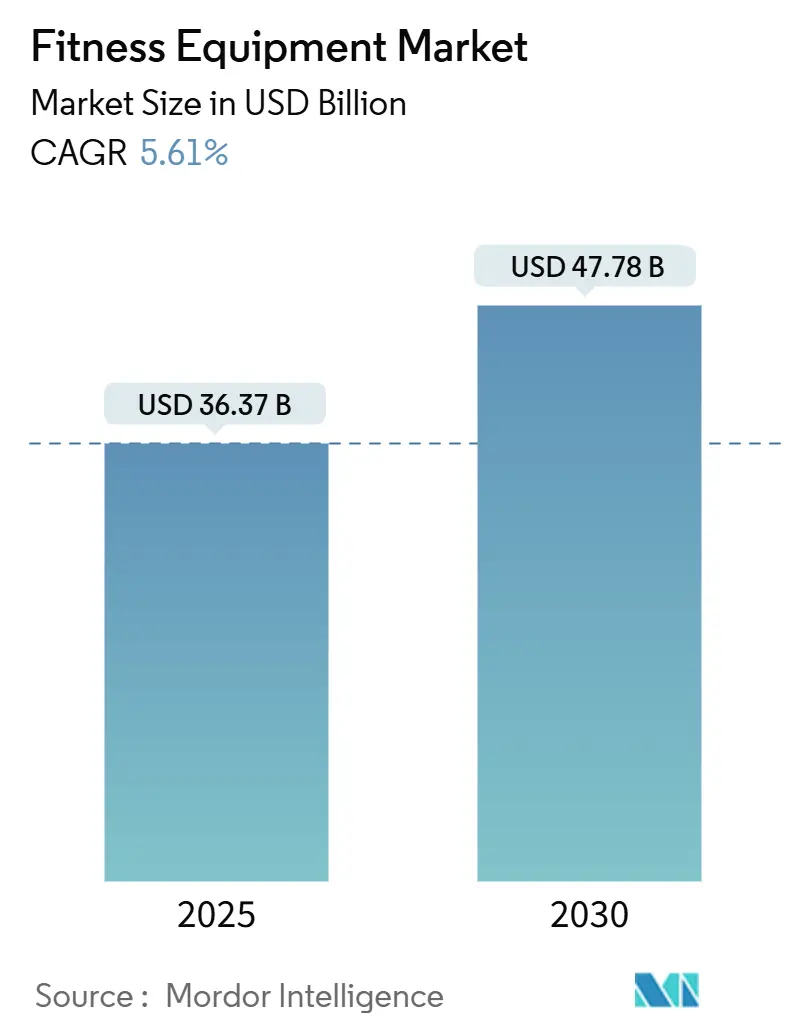

| Taille du Marché (2025) | 36.37 Milliards de dollars |

| Taille du Marché (2030) | 47.78 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des équipements de fitness par Mordor Intelligence

La taille du marché des équipements de fitness devrait atteindre 36,37 milliards USD en 2025 et devrait croître à 47,78 milliards USD d'ici 2030, enregistrant un TCAC de 5,61 % pendant la période de prévision. La prévalence croissante de l'obésité mondiale, la charge économique croissante de l'inactivité physique et les initiatives politiques promouvant les soins de santé préventifs alimentent la demande du marché. Les fabricants exploitent la préférence croissante des consommateurs pour des expériences d'entraînement personnalisées basées sur les données en intégrant des fonctionnalités numériques dans les conceptions traditionnelles d'équipements de fitness. De plus, les assureurs santé et les employeurs subventionnent de plus en plus les achats d'équipements pour atténuer les coûts de santé à long terme. Dans la région Asie-Pacifique, l'urbanisation rapide et l'augmentation des revenus disponibles contribuent significativement aux premiers achats d'équipements. Pendant ce temps, en Europe, l'infrastructure de marché mature stimule la demande de cycles de remplacement et de mises à niveau technologiques. Le paysage concurrentiel reste modérément intense, offrant des opportunités aux marques de niche pour gagner des parts de marché. Les entreprises spécialisées dans les conceptions écologiques ou les écosystèmes de matériel connecté sont particulièrement bien positionnées pour capitaliser sur l'évolution des préférences des consommateurs et les avancées technologiques.

Principaux points à retenir du rapport

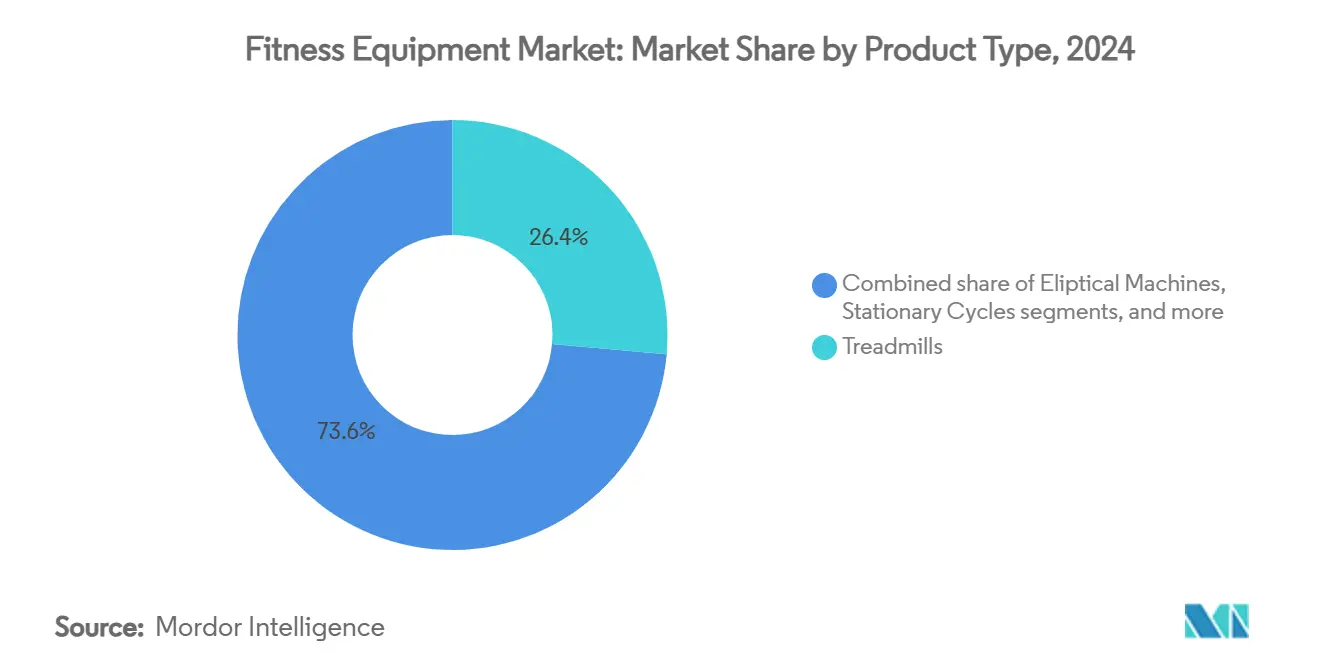

- Par type de produit, les tapis de course ont dominé avec 26,43 % de la part du marché des équipements de fitness en 2024, tandis que les équipements de musculation devraient croître à un TCAC de 5,97 % jusqu'en 2030.

- Par catégorie, le segment conventionnel détenait 75,45 % de la part des revenus en 2024, et les appareils intelligents/connectés devraient se développer à un TCAC de 6,33 % jusqu'en 2030.

- Par utilisation finale, le segment commercial représentait 77,55 % de la taille du marché des équipements de fitness en 2024, tandis que le segment résidentiel progresse à un TCAC de 7,38 % jusqu'en 2030.

- Par gamme de prix, le segment grand public un capturé 68,46 % de la part de la taille du marché des équipements de fitness en 2024, et le segment premium devrait grimper de 6,96 % TCAC jusqu'en 2030.

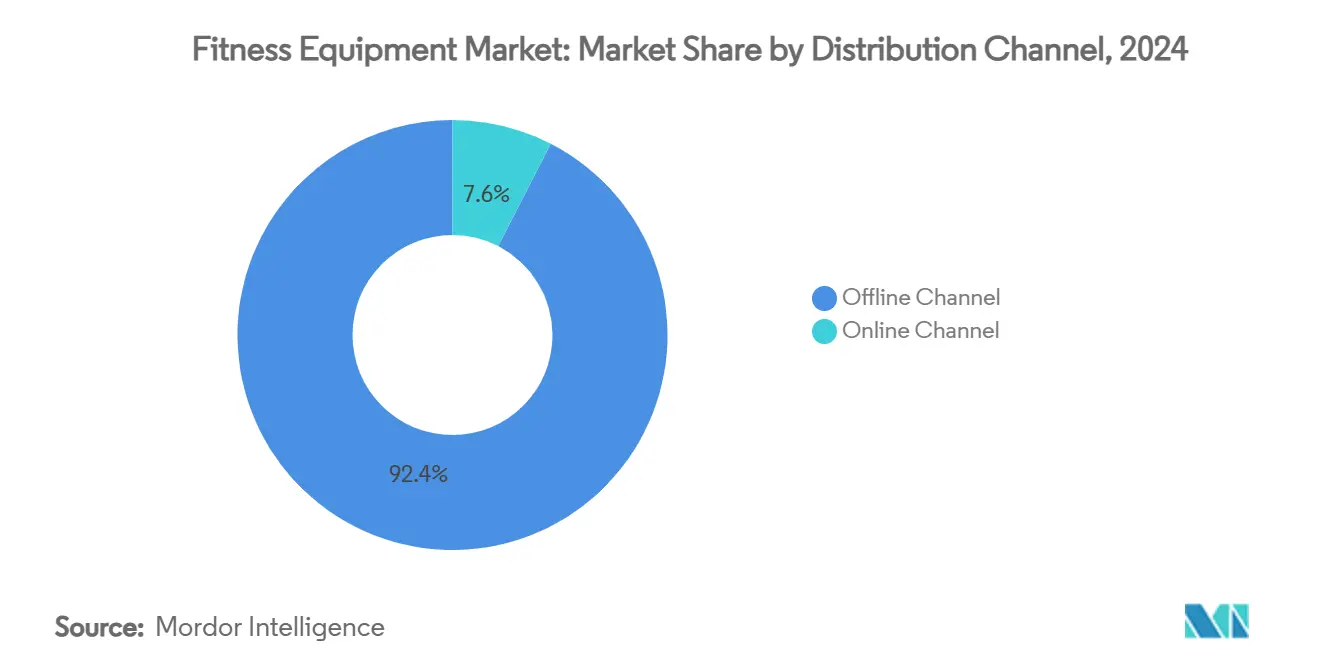

- Par canal de distribution, la vente au détail hors ligne un dominé avec 92,44 % des ventes en 2024, et le canal de vente au détail en ligne croît à un TCAC de 7,23 % jusqu'en 2030.

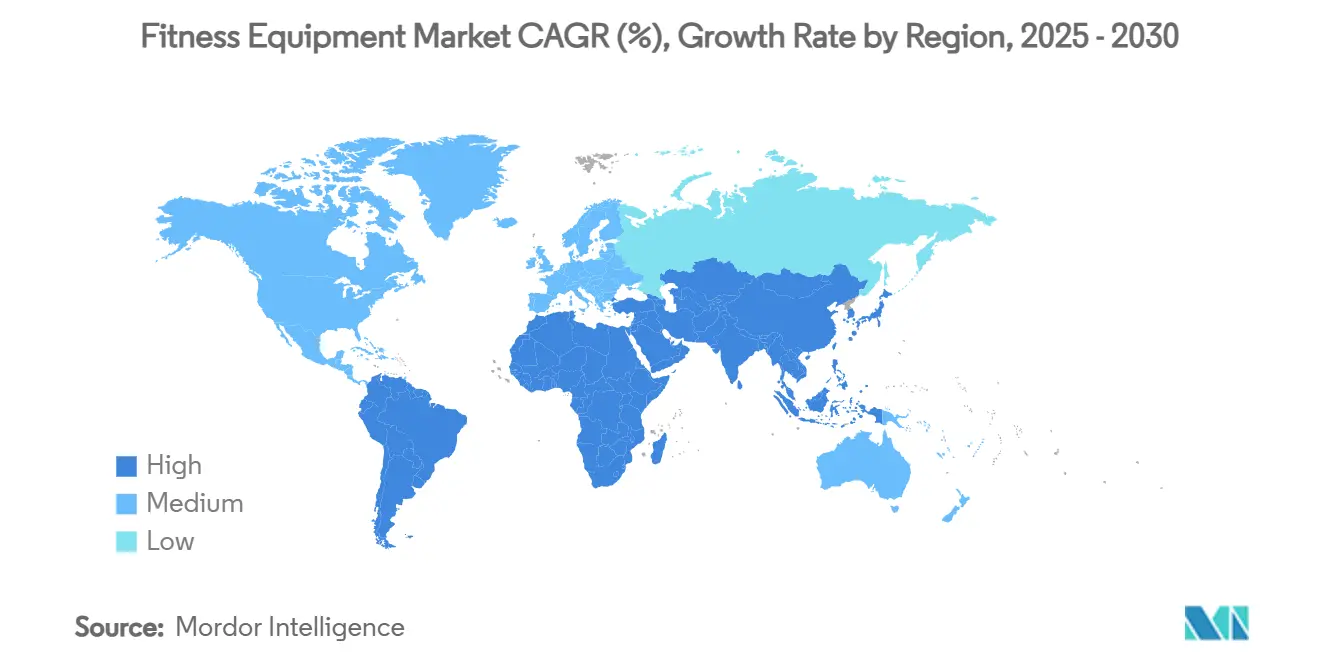

- Par géographie, l'Europe commandait 39,42 % de la part des revenus en 2024, et l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 7,54 % jusqu'en 2030.

Tendances et insights du marché mondial des équipements de fitness

Analyse de l'impact des moteurs

| Moteur | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Influence croissante du mode de vie sain | +1.2% | Mondiale, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Prévalence croissante de l'obésité et des maladies liées au mode de vie | +1.8% | Mondiale, particulièrement aiguë en Amérique du Nord, en Europe et en Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Avancées technologiques dans la production d'équipements | +0.9% | Mondiale, menée par les pôles d'innovation d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Popularité croissante du fitness à domicile | +1.1% | Mondiale, avec la pénétration la plus élevée dans les marchés développés | Moyen terme (2-4 ans) |

| Modèles de fitness hybrides et flexibles | +0.7% | Principalement Amérique du Nord et Europe, s'étendant à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Influence des réseaux sociaux et des influenceurs fitness | +0.6% | Mondiale, la plus forte dans les marchés avec une forte pénétration des réseaux sociaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Influence croissante du mode de vie sain

Le bien-être un évolué d'une tendance passagère vers un aspect fondamental de la vie quotidienne, stimulant une croissance constante de la demande d'équipements de fitness dans divers groupes démographiques. L'enquête sur les tendances fitness 2025 de l'American College of Sports Medicine met en évidence la technologie portable comme la principale tendance mondiale, reflétant son adoption généralisée. L'entraînement de force traditionnel et l'entraînement par intervalles à haute intensité restent également proéminents, soulignant la dépendance continue aux routines de fitness basées sur les équipements. Ce changement est particulièrement évident chez les jeunes démographiques, qui considèrent de plus en plus les équipements de fitness comme un composant essentiel de l'infrastructure domestique plutôt qu'un achat discrétionnaire. L'accent croissant mis sur la durabilité dans les modes de vie modernes stimule davantage le besoin de conceptions d'équipements respectueux de l'environnement et de technologies économes en énergie, reflétant un engagement plus large envers des pratiques de santé et bien-être respectueuses de l'environnement.

Prévalence croissante de l'obésité et des maladies liées au mode de vie

L'épidémie mondiale d'obésité s'est intensifiée de manière significative, avec plus d'un milliard d'individus vivant maintenant avec l'obésité - un chiffre qui un doublé depuis 1990. Cette poussée un créé une demande sans précédent pour des solutions d'intervention efficaces. Selon le rapport régional européen de l'OMS sur l'obésité, en 2024, 35 millions d'enfants de moins de cinq ans ont été classés comme en surpoids. De plus, en 2022, plus de 390 millions d'enfants et adolescents âgés de 5 à 19 ans étaient en surpoids, dont 160 millions vivant avec l'obésité[1]Source: Organisation mondiale de la santé, "Obésité et surpoids", www.who.int. Les conséquences économiques sont profondes, car l'OMS projette près de 500 millions de nouveaux cas de maladies non transmissibles d'ici 2030, ce qui pourrait coûter à l'économie mondiale environ 300 milliards USD. Les systèmes de santé intègrent de plus en plus des programmes d'exercice structurés dans les interventions médicales, marquant un changement où les équipements de fitness ne sont plus considérés comme purement récréatifs mais comme un outil de santé critique.

Avancées technologiques dans la production d'équipements

L'intégration de l'IA, la surveillance biométrique et les systèmes de résistance adaptative transforment le paysage des équipements de fitness en permettant la personnalisation d'entraînement en temps réel. EGYM illustre cette innovation avec ses systèmes Intelligent Strength Squat, qui comportent des protocoles d'entraînement guidés conçus pour optimiser les performances des utilisateurs. De plus, ses plateformes Fitness Hub exploitent la technologie avancée de caméra 3D pour fournir une analyse de mouvement immédiate et précise, améliorant l'efficacité de l'entraînement. Le système Kinesis Personal de Technogym intègre la technologie FullGravity, permettant des modèles de mouvement tridimensionnels qui reproduisent fidèlement les scénarios d'entraînement fonctionnel, tandis que ses interfaces d'écran tactile de 15,6 pouces offrent une expérience utilisateur engageante et immersif. L'intégration de la connectivité IoT améliore encore la fonctionnalité en permettant aux équipements de se synchroniser de manière transparente avec les applications de santé, les appareils portables et les plateformes de coaching virtuel, créant des écosystèmes de fitness interconnectés et complets. Du côté de la fabrication, les avancées en automatisation et en ingénierie de précision stimulent la personnalisation de masse, permettant aux équipements d'être adaptés aux diverses exigences des utilisateurs avec plus d'efficacité et de précision.

Popularité croissante du fitness à domicile

Le fitness à domicile un évolué en un comportement de consommateur permanent, soutenu par une demande soutenue d'équipements de fitness. Selon les données d'UN Comtrade, la valeur des importations du Royaume-Uni d'équipements d'exercice, de gymnastique, d'athlétisme et d'autres sports un atteint 1,1 milliard de livres britanniques en 2024, marquant une augmentation de 101,9 millions de livres britanniques (+10,03 pour cent) par rapport à 2023. Cette croissance met en évidence un changement significatif motivé par la commodité, l'efficacité des coûts et les avancées technologiques du fitness à domicile qui rivalisent maintenant avec les installations de gym professionnelles[2]Source: UN Comtrade, "Valeur des articles et équipements pour l'exercice physique, la gymnastique, l'athlétisme et autres sports importés au Royaume-Uni (UK) de 2015 à 2024", www.trademap.org. L'élimination des temps de trajet, des frais d'adhésion à la gym et des horaires rigides un été cruciale pour stimuler l'adoption par les consommateurs. De plus, les conceptions d'équipements peu encombrants répondent aux contraintes de la vie urbaine, rendant le fitness à domicile plus accessible. Le marché connaît également une pénétration accrue grâce aux solutions de fitness orientées famille, avec des équipements conçus pour accueillir plusieurs profils d'utilisateurs et groupes d'âge. Cette tendance favorise l'adoption au niveau des ménages, faisant transition de l'accent sur les achats individuels vers l'engagement collectif de la famille dans les activités de fitness.

Analyse de l'impact des contraintes

| Contrainte | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des équipements de fitness avancés | -0.8% | Mondiale, la plus aiguë dans les marchés émergents et les segments sensibles au prix | Moyen terme (2-4 ans) |

| Préférence pour les activités de plein air | -0.5% | Principalement les régions à climat tempéré, impact saisonnier dans d'autres | Court terme (≤ 2 ans) |

| Contraintes d'espace pour les équipements domestiques | -0.6% | Centres urbains mondialement, particulièrement aiguë dans les villes denses d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Complexité de maintenance et coûts élevés de service après-vente | -0.4% | Mondiale, avec un impact plus élevé dans les régions avec une infrastructure de service limitée | Moyen terme |

| Source: Mordor Intelligence | |||

Coût élevé des équipements de fitness avancés

Le prix élevé des équipements de fitness technologiquement avancés continue de créer des barrières substantielles à la pénétration du marché, particulièrement dans les segments sensibles au prix et les économies émergentes où les revenus disponibles limités restreignent les taux d'adoption. En 2024, le segment du marché de masse représente 68,46 % de la part de marché mais reste contraint par les défis d'accessibilité financière. Ces défis sont les plus évidents parmi les consommateurs à revenus moyens, qui représentent le plus grand segment de croissance potentielle mais font face à des limitations financières. De plus, l'augmentation des coûts de fabrication, alimentée par les perturbations persistantes de la chaîne d'approvisionnement et les pénuries de composants, intensifie les pressions sur les prix dans l'ensemble de l'industrie. Les fabricants sont de plus en plus chargés de trouver un équilibre entre l'intégration de fonctionnalités avancées et l'assurance de l'accessibilité du marché. De plus, les normes de sécurité mises à jour de la U.S. Consumer Product Safety Commission pour les centres d'activité stationnaires, qui entreront en vigueur en juillet 2025, devraient augmenter les coûts de conformité, impactant davantage les prix des équipements. Bien que les options de financement et les modèles d'abonnement émergent comme des solutions potentielles pour améliorer l'accessibilité financière, leur efficacité est limitée par les complexités réglementaires et les exigences de crédit strictes, qui continuent d'entraver un accès plus large au marché.

Préférence pour les activités de plein air

L'accent croissant sur les activités physiques de plein air crée un défi significatif pour l'adoption d'équipements de fitness d'intérieur. Cette tendance est particulièrement évidente dans les régions avec des climats favorables et des infrastructures de plein air bien développées, qui offrent des alternatives gratuites à l'exercice basé sur les équipements. Les initiatives de planification urbaine menées par le gouvernement, telles que le développement de villes piétonnes, l'expansion des réseaux cyclables et les parcs de fitness de plein air, intensifient la concurrence pour les fabricants d'équipements de fitness domestiques et commerciaux. L'exercice en plein air offre également des avantages psychologiques, notamment la réduction du stress et l'amélioration de l'humeur, qui sont difficiles à reproduire pour les équipements d'intérieur, particulièrement chez les consommateurs soucieux de l'environnement qui privilégient les activités durables et orientées vers la nature. De plus, les variations saisonnières des préférences d'activité de plein air entraînent des fluctuations de demande, compliquant la gestion des stocks et les prévisions de ventes pour les fabricants. De plus, les impacts évolutifs du changement climatique devraient influencer les modèles d'exercice de plein air régionaux, ajoutant une autre couche de complexité aux dynamiques du marché.

Analyse des segments

Par type de produit : domination des tapis de course et montée de la musculation

En 2024, les tapis de course maintiennent une part de marché dominante de 26,43 %, soulignant leur large attrait dans divers groupes d'âge et niveaux de fitness. Cette domination est attribuée à leur polyvalence, supportant des activités telles que la marche, la course, la rééducation, le maintien de la forme physique et l'entraînement de performance. La capacité de l'équipement à fournir des expériences d'exercice contrôlées et mesurables qui peuvent être facilement suivies et ajustées plaît aux consommateurs axés sur les objectifs qui privilégient les résultats de fitness tangibles. De plus, la familiarité établie avec les tapis de course réduit l'hésitation à l'achat chez les consommateurs. L'accent du gouvernement australien sur les normes de sécurité pour les équipements d'exercice, comme on le voit dans son guide de sécurité des vélos d'exercice, souligne l'importance des caractéristiques de sécurité dans la conception des tapis de course.

Les équipements de musculation devraient être le segment à croissance la plus rapide, avec un TCAC de 5,97 % prévu pour 2025-2030. Cette croissance est stimulée par un changement significatif des consommateurs vers le développement musculaire et le fitness fonctionnel, mettant l'accent sur les entraînements basés sur la résistance. L'accent croissant sur l'entraînement de force s'aligne avec les avancées en sciences du fitness, qui mettent en évidence son rôle critique dans l'amélioration de la santé métabolique, le maintien de la densité osseuse et la prévention des blessures, particulièrement chez les populations vieillissantes. Le segment bénéficie d'une grande variété d'équipements, allant des poids libres aux machines de résistance avancées, permettant aux fabricants de répondre à divers points de prix et exigences spatiales.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par catégorie : stabilité conventionnelle et innovation des équipements intelligents

En 2024, les équipements conventionnels commandent une part de marché dominante de 75,45 %, soulignant leur attrait pour les consommateurs privilégiant la fiabilité mécanique, la maintenance réduite et l'efficacité des coûts. Ces attributs résonnent avec les acheteurs soucieux du budget et les entités commerciales qui valorisent la durabilité plutôt que les améliorations numériques. La robustesse du segment découle de sa dépendance à une technologie éprouvée, assurant une performance constante dépourvue de préoccupations comme les mises à jour logicielles, les problèmes de connectivité ou la menace imminente d'obsolescence numérique - problèmes souvent associés aux équipements intelligents.

Les équipements intelligents et connectés connaissent une ascension rapide, projetés de croître à un TCAC de 6,33 % de 2025 à 2030. Cette montée est alimentée par un appétit croissant des consommateurs pour des expériences de fitness personnalisées et centrées sur les données qui s'intègrent parfaitement dans des frameworks de santé et bien-être plus larges. Un témoignage de la sophistication de ce segment et de sa divergence par rapport aux homologues conventionnels est le déploiement 2025 d'EGYM, présentant la personnalisation d'entraînement pilotée par IA et l'analyse de mouvement 3D via des caméras. Le domaine des équipements connectés surfe sur la vague d'un mouvement plus large vers l'amalgamation des données de santé.

Par utilisation finale : fondation commerciale et révolution résidentielle

En 2024, l'utilisation finale commerciale domine le marché avec une part commanding de 77,55 %, alimentée par des investissements substantiels en équipements de fitness par les gymnases, centres de fitness, programmes de bien-être corporate et institutions de santé. Ces entités demandent des équipements qui offrent durabilité, fonctionnalité multi-utilisateurs et performance de qualité professionnelle pour répondre aux exigences rigoureuses de leurs opérations. La domination du segment est attribuée à la nature à volume élevé et à valeur élevée des achats commerciaux, où une seule installation peut acquérir des dizaines d'unités d'équipement, créant des opportunités de revenus significatives pour les fabricants. Les équipements de fitness commerciaux sont conçus avec une durabilité améliorée, des garanties étendues et un support de service spécialisé, qui justifient leur prix premium et assurent une performance fiable sous usage intensif.

Le segment résidentiel connaît une croissance rapide, avec un TCAC projeté de 7,38 % de 2025 à 2030. Cette croissance met en évidence un changement durable dans le comportement des consommateurs vers des solutions de fitness basées à domicile, motivé par le besoin de commodité, de confidentialité et d'économies de coûts à long terme par rapport aux adhésions de gym traditionnelles. Plusieurs facteurs contribuent à cette expansion, notamment le développement de conceptions d'équipements efficaces en espace, les avancées en intégration technologique et la disponibilité de contenu et services de fitness à domicile qui rivalisent maintenant avec l'expérience offerte par les gymnases commerciaux.

Par canal de distribution : domination hors ligne et transformation numérique

En 2024, les canaux hors ligne commandent une part de marché dominante de 92,44 %, soulignant la préférence des consommateurs pour les évaluations pratiques de produits et les consultations, particulièrement pour les achats à enjeux élevés comme les équipements complexes. Ce segment prospère sur l'évaluation tactile des équipements de fitness, où les consommateurs privilégient le confort, la fonctionnalité et la qualité de construction, sachant que ces choix impactent leurs parcours de fitness à long terme. Les canaux hors ligne assurent non seulement la disponibilité immédiate du produit mais offrent également l'installation professionnelle et le support de service local, améliorant l'expérience d'achat et atténuant les risques perçus.

Les canaux en ligne, cependant, connaissent une ascension rapide, projetés de croître à un TCAC de 7,23 % de 2025 à 2030. Cette montée est alimentée par les avancées en visualisation de produits, les critiques approfondies de clients et les services améliorés de livraison et installation, tous visant à surmonter les obstacles traditionnels d'achat en ligne pour des produits volumineux et complexes. Les fabricants adoptent de plus en plus des stratégies directes aux consommateurs, contournant les marges des détaillants et gagnant des insights améliorés de données client et de gestion des relations. L'essor du e-commerce est davantage renforcé par la tendance des équipements connectés, où l'intégration numérique résonne avec les consommateurs avertis technologiquement, rendant les achats en ligne intuitifs.

Par gamme de prix : fondation du marché de masse et accélération premium

En 2024, le segment grand public commande une part dominante de 68,46 %, répondant aux consommateurs soucieux du budget et aux besoins de fitness fondamentaux. Ces solutions économiques privilégient la fonctionnalité essentielle plutôt que les fonctionnalités avancées ou les matériaux de luxe. La force du segment réside dans son accessibilité et son attrait de marché généralisé, ciblant la plus grande démographie qui désire des équipements de fitness fiables sans les obstacles des prix premium. En exploitant les économies d'échelle en fabrication, l'approvisionnement de composants standardisés et un ensemble de fonctionnalités rationalisé, les produits du marché de masse parviennent à maintenir les coûts de production bas tout en respectant des normes de qualité acceptables.

Pendant ce temps, le segment des équipements premium est sur une trajectoire plus rapide, affichant un TCAC de 6,96 % pour 2025-2030. Cette croissance est alimentée par les consommateurs aisés qui sont attirés par les fonctionnalités avancées, la qualité de construction supérieure et les expériences uniques. Ces attributs non seulement justifient les points de prix plus élevés mais promettent également une performance et une durabilité améliorées. Le segment premium se distingue en intégrant les avancées technologiques, présentant des fonctionnalités comme la personnalisation pilotée par IA, la surveillance biométrique sophistiquée et les expériences numériques engageantes qui les distinguent sur le marché. Ce changement dans le comportement des consommateurs souligne une tendance plus large : le fitness évolue d'une simple activité récréative vers un composant de style de vie vital. En conséquence, les consommateurs aisés privilégient maintenant la qualité et la durabilité dans leurs décisions d'achat.

Analyse géographique

En 2024, l'Europe détient la plus grande part de marché à 39,42 %, alimentée par son infrastructure de fitness avancée, ses niveaux de revenus disponibles élevés et ses systèmes de santé robustes qui mettent l'accent sur les soins préventifs. Les cadres réglementaires à travers la région promeuvent activement l'activité physique comme une priorité de santé publique, renforçant davantage le marché. La région bénéficie d'une culture de gym bien établie et d'initiatives gouvernementales encourageant l'activité physique. Un rapport OMS/OCDE de 2023 un souligné que l'augmentation de l'activité physique pourrait économiser à l'UE près de 8 milliards EUR annuellement en coûts de santé, renforçant le support politique pour l'adoption d'équipements de fitness[3]Source: Organisation mondiale de la santé, "Nouveau rapport OMS/OCDE : augmenter l'activité physique pourrait économiser des milliards annuellement à l'UE", www.who.int. Des décennies de développement de la culture fitness ont positionné l'Europe comme un leader du marché, avec des pays comme l'Allemagne, l'Italie et la France faisant face à des charges économiques significatives dues à une activité physique insuffisante. Cela crée à la fois une opportunité de marché lucrative et un focus politique pressant pour aborder ces défis.

L'Asie-Pacifique émerge comme la région à croissance la plus rapide, avec un TCAC projeté de 7,54 % pour la période 2025-2030. La croissance de la région est alimentée par l'urbanisation rapide, l'augmentation des revenus disponibles, la conscience sanitaire croissante et les initiatives menées par le gouvernement promouvant l'activité physique. Ces facteurs stimulent la demande sur les marchés avec des niveaux de développement variés. Un exemple notable de cette trajectoire de croissance est l'investissement de 100 millions USD de Johnson Health Tech dans une nouvelle usine au Vietnam, prévue de commencer la construction au T1 2025 et de commencer les opérations d'ici 2026. Cet investissement souligne le double rôle de la région comme un hub de fabrication et un centre de consommation croissant pour les équipements de fitness.

L'Amérique du Nord représente un marché mature caractérisé par l'adoption généralisée du fitness à domicile et une préférence pour les équipements premium. Les revenus disponibles élevés et l'infrastructure de fitness étendue supportent cette tendance. La région un été pionnière dans le segment du fitness connecté, avec des entreprises comme Peloton définissant initialement la catégorie. Cependant, la saturation du marché et la concurrence croissante ont introduit des défis pour de tels acteurs. En Amérique du Sud, l'urbanisation et l'expansion de la classe moyenne stimulent des dynamiques de marché émergentes. Pendant ce temps, l'Afrique et l'Asie occidentale présentent un potentiel de croissance significatif, bien que les limitations d'infrastructure et la volatilité économique restent des contraintes clés. Globalement, l'épidémie d'obésité, affectant plus d'un milliard de personnes selon l'Organisation mondiale de la santé, stimule la demande universelle de solutions de fitness. Cependant, l'accessibilité du marché est façonnée par des facteurs tels que le pouvoir d'achat et le rythme de développement de l'infrastructure.

Paysage concurrentiel

Le marché des équipements de fitness est modérément consolidé, caractérisé par un mélange de leaders mondiaux et d'acteurs régionaux émergents qui façonnent un paysage concurrentiel. Les acteurs proéminents tels que Technogym S.p.un., Johnson Health Tech Co. Ltd., Life Fitness LLC, Core Health & Fitness LLC et Peloton Interactive Inc. maintiennent la domination dans les segments d'équipements commerciaux et connectés en stimulant l'innovation et en formant des alliances stratégiques.

L'intégration technologique reste un différenciateur critique sur le marché. Des entreprises comme EGYM sont en première ligne, utilisant la personnalisation d'entraînement alimentée par IA et l'analyse de mouvement par caméra 3D pour fournir des solutions avancées et gagner un avantage concurrentiel. La nature fragmentée du marché présente des opportunités significatives pour les acteurs spécialisés de répondre à des groupes d'utilisateurs spécifiques, des régions géographiques ou des niches technologiques.

Les dynamiques du marché révèlent un changement croissant vers des approches basées sur l'écosystème. Les fabricants d'équipements se diversifient de plus en plus dans la création de contenu, les offres de services et l'analyse de données pour établir des flux de revenus récurrents et renforcer la rétention client. Les perturbateurs émergents défient les incumbents traditionnels dépendants du commerce de détail en adoptant des modèles directs aux consommateurs et des services basés sur l'abonnement. En réponse, les acteurs établis exploitent les partenariats stratégiques, tels que la collaboration de Peloton avec Costco, pour étendre leur portée et exploiter de nouveaux segments de clientèle.

Leaders de l'industrie des équipements de fitness

-

Technogym S.p.un.

-

Johnson Health Tech Co. Ltd.

-

Life Fitness LLC

-

Core Health & Fitness LLC

-

Peloton Interactive Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juin 2025 : Peloton un lancé le marché de revente Repowered pour les vélos et tapis de course d'occasion, initialement disponible à New York, Boston et Washington D.C., avec une expansion nationale prévue. Selon la marque, la plateforme offre une tarification assistée par IA, 70 % de part de revenus pour les vendeurs et des frais d'activation réduits pour les acheteurs, répondant à la croissance de 16 % d'une année à l'autre des membres achetant des équipements d'occasion.

- Avril 2025 : Interactive Strength Inc. un signé un accord contraignant pour acquérir Wattbike, une marque leader de vélos d'entraînement de performance intérieur, dans un accord prévu pour améliorer la croissance sur les marchés des États-Unis, d'Allemagne et du Royaume-Uni. Selon l'entreprise, l'acquisition devrait se clôturer au T2 2025 et être immédiatement accréditrice aux résultats financiers.

- Avril 2025 : Strongway Gym Supplies un lancé la Smith Machine Home Gym au Royaume-Uni, offrant une solution d'entraînement de force tout-en-un comportant une barre Smith machine, un système de poulie à câble double avec une pile de poids de 144 kg, une barre de traction, une station de dips ajustable et une large gamme d'accessoires pour des entraînements complets. Conçu pour un usage domestique, ce rack multifonctionnel supporte des exercices comme les squats, soulevés de terre, développés couchés et mouvements de câble, permettant une progression constante de force et d'endurance musculaire depuis le confort de la maison, selon la marque.

- Janvier 2025 : PitPat et DeerRun ont lancé une série innovante d'équipements de fitness, incluant des rameurs et des tapis de course multifonctionnels, conçus pour une intégration transparente avec la plateforme de compétition en ligne mondiale de PitPat, permettant aux utilisateurs de participer à des événements interactifs et de suivre les données de performance en temps réel de n'importe où. Selon la marque, la nouvelle gamme de produits, disponible en Amérique du Nord et en Europe, met l'accent sur l'expérience utilisateur, la connectivité avancée et la technologie anti-triche, avec plus d'un million d'unités vendues et une forte adoption en Europe, au Royaume-Uni et en Asie du Sud-Est.

Portée du rapport du marché mondial des équipements de fitness

Les équipements de fitness sont utilisés pendant l'activité physique pour améliorer la force du corps pendant l'exercice. L'équipement est conçu pour qu'il puisse être contrôlé manuellement selon les exigences et la force de l'utilisateur.

Le marché des équipements de fitness est segmenté par type de produit, catégorie, canal de distribution et géographie. Par type de produit, le marché est segmenté en tapis de course, machines elliptiques, cycles stationnaires, rameurs, équipements de musculation et autres types de produits. Par catégorie, le marché est segmenté en résidentiel et commercial. Par canal de distribution, le marché est segmenté en magasins de vente au détail hors ligne et en ligne. Le marché est segmenté par géographie en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique.

Pour chaque segment, le dimensionnement et les prévisions du marché ont été effectués sur la base de la valeur (en USD).

| Tapis de course |

| Machines elliptiques |

| Cycles stationnaires |

| Rameurs |

| Équipements de musculation |

| Autres types de produits |

| Conventionnel |

| Équipements intelligents/connectés |

| Résidentiel |

| Commercial |

| Grand public |

| Premium |

| Canal hors ligne |

| Canal en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigeria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et Afrique |

| Par type de produit | Tapis de course | |

| Machines elliptiques | ||

| Cycles stationnaires | ||

| Rameurs | ||

| Équipements de musculation | ||

| Autres types de produits | ||

| Par catégorie | Conventionnel | |

| Équipements intelligents/connectés | ||

| Par utilisation finale | Résidentiel | |

| Commercial | ||

| Par gamme de prix | Grand public | |

| Premium | ||

| Par canal de distribution | Canal hors ligne | |

| Canal en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigeria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des équipements de fitness ?

La taille du marché des équipements de fitness s'élève à 36,37 milliards USD en 2025 et devrait atteindre 47,78 milliards USD d'ici 2030.

Quelle région mène le marché mondial des équipements de fitness ?

L'Europe détient la part dominante de 39,42 %, soutenue par des réseaux de gym bien établis et des politiques de santé préventive.

Quelle catégorie de produit croît le plus rapidement ?

Les équipements de musculation devraient se développer à un TCAC de 5,97 % entre 2025 et 2030.

À quelle vitesse le segment résidentiel croît-il ?

Les installations domestiques progressent à un TCAC de 7,38 % alors que les consommateurs intègrent des espaces d'entraînement permanents dans leurs environnements de vie.

Dernière mise à jour de la page le: