Taille et Part du Marché des Équipements et Accessoires de Ski

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.68 Milliards de dollars |

| Taille du Marché (2031) | 16.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.79% CAGR |

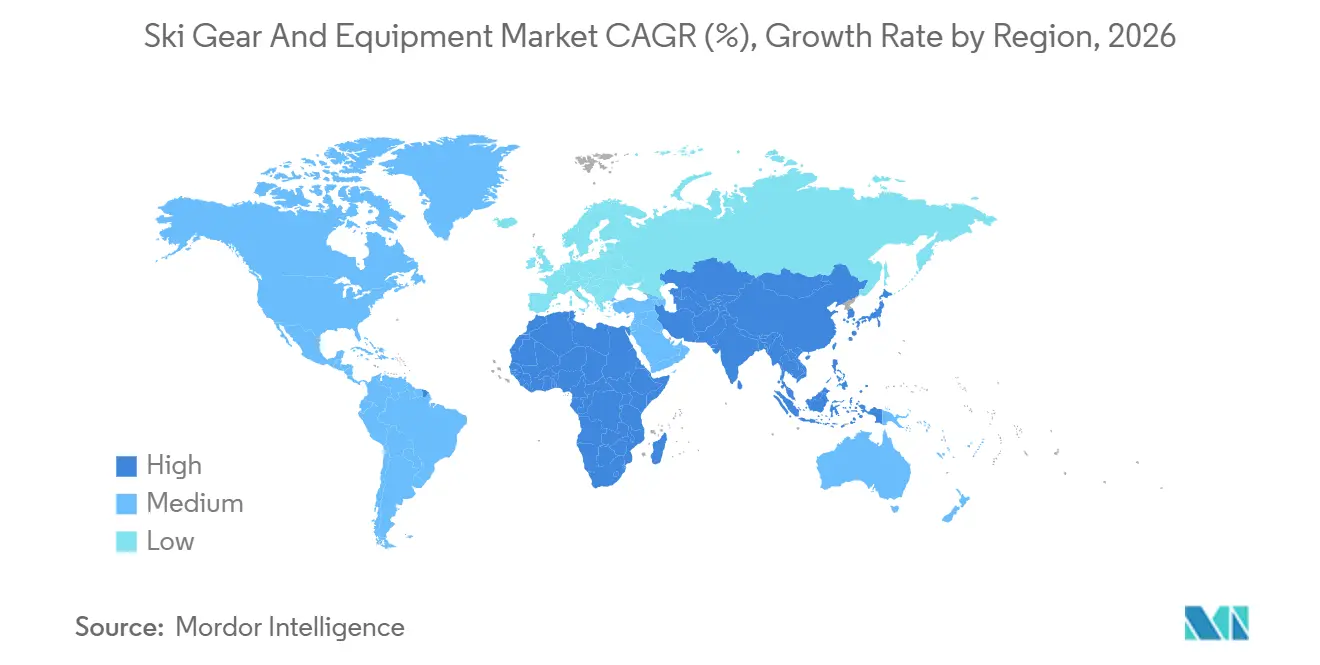

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements et Accessoires de Ski par Mordor Intelligence

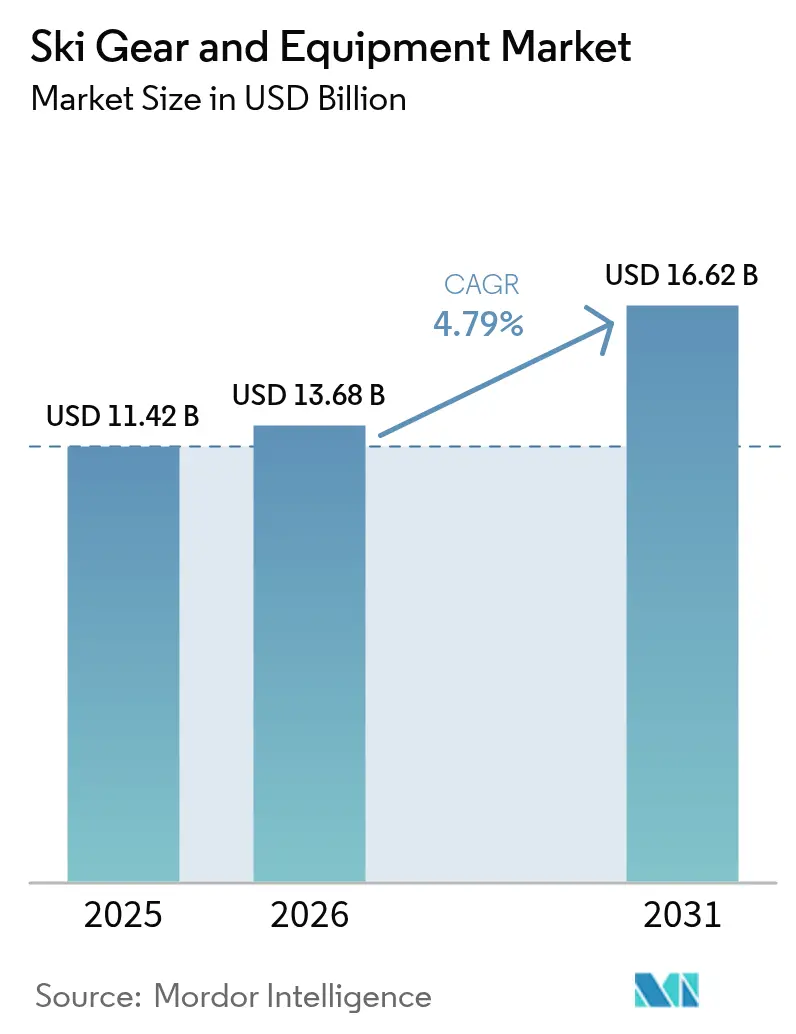

La taille du marché des équipements et accessoires de ski devrait s'étendre de 11,42 milliards USD en 2025 et 13,68 milliards USD en 2026 à 16,62 milliards USD d'ici 2031, enregistrant un CAGR de 4,79 % entre 2026 et 2031. Cette dynamique reflète un pivot des stations européennes traditionnelles vers les sites intérieurs de la région Asie-Pacifique, une perturbation numérique continue et des mandats de circularité des produits qui récompensent les marques capables de développer les canaux directs aux consommateurs (DTC) et les conceptions durables. L'Europe représente encore 38,92 % des revenus de 2025, mais les 313 millions de participants aux sports d'hiver en Chine et les 60 dômes intérieurs en expansion à un rythme annuel de 20 % signalent un rééquilibrage géographique durable. Parallèlement, les réglementations de sécurité obligatoires et les casques équipés de capteurs, l'adoption rapide du DTC (44 % des revenus DTC d'Amer Sports en 2024) et les noyaux de ski à base d'algues illustrent comment la technologie et l'éco-innovation redéfinissent la création de valeur. La participation tout au long de l'année, les subventions à la formation des jeunes et les locations par abonnement lissent davantage la saisonnalité, tandis que les interdictions des PFAS et la volatilité climatique pénalisent les marques liées aux matériaux d'origine fossile ou aux modèles de vente en gros à canal unique.

Points Clés du Rapport

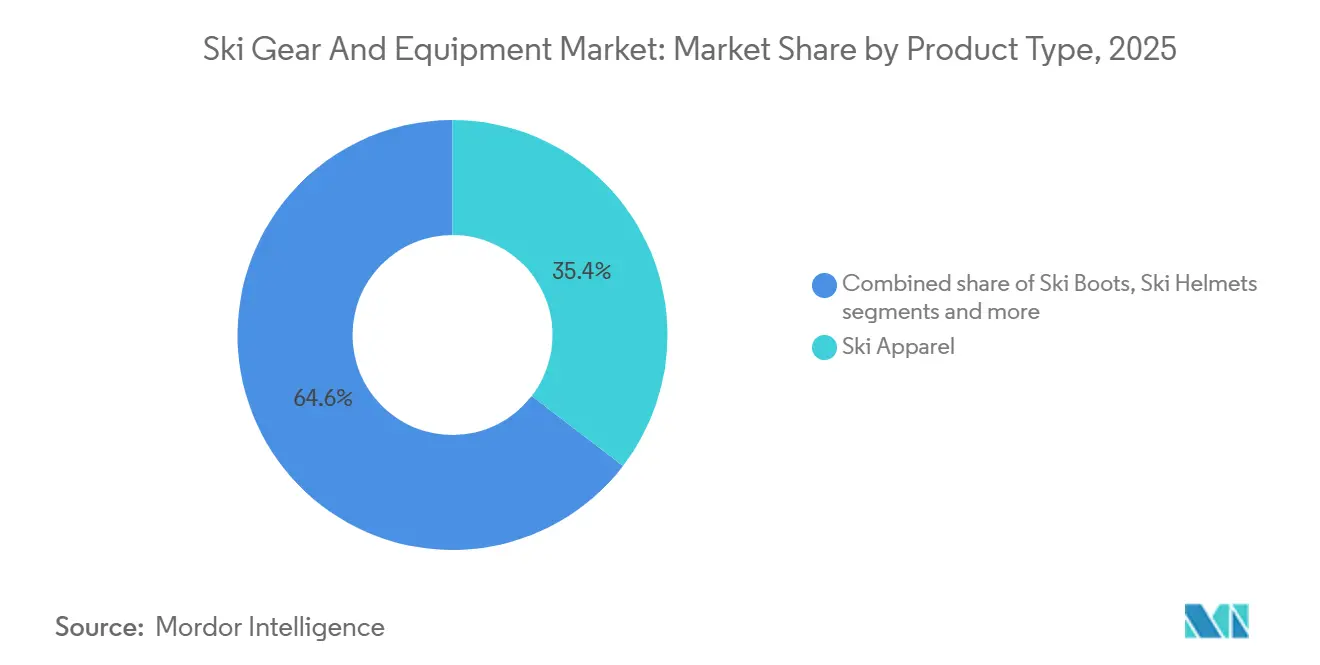

- Par type de produit, les vêtements de ski ont dominé avec une part de revenus de 35,42 % en 2025, tandis que les casques progressent à un CAGR de 5,45 % jusqu'en 2031.

- Par utilisateur final, les hommes représentaient 65,25 % de la demande de 2025, tandis que le segment féminin croît à un CAGR de 6,42 % jusqu'en 2031.

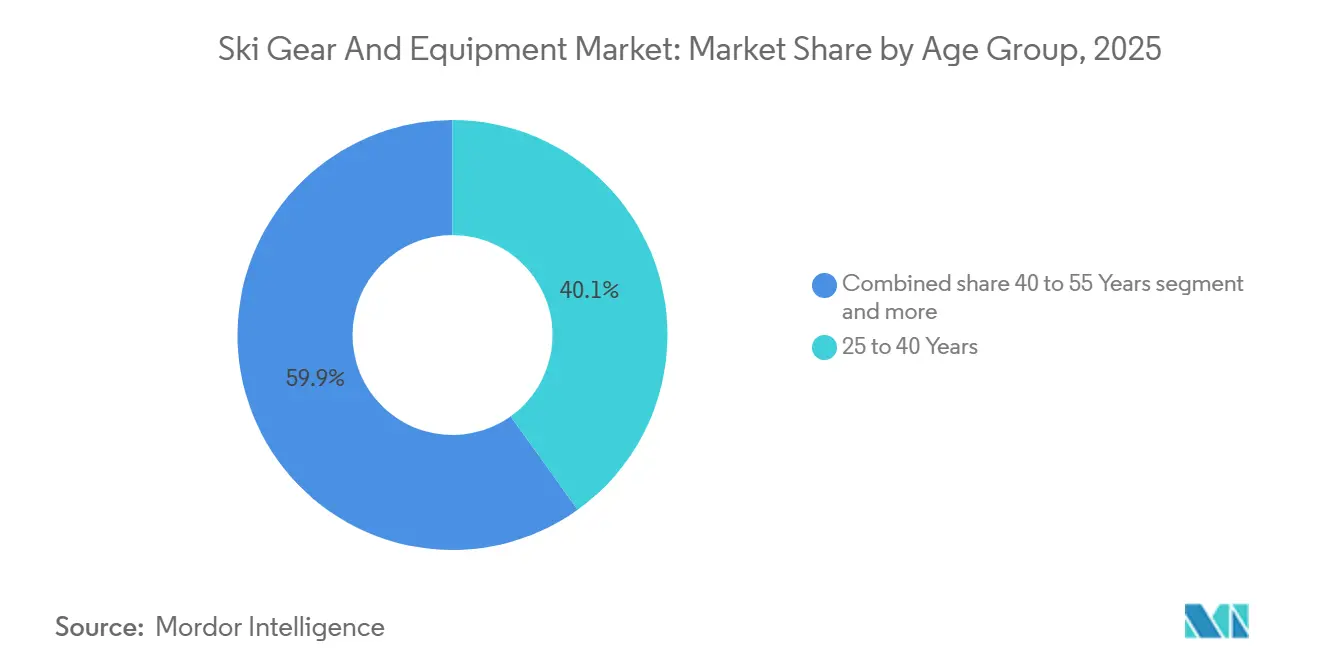

- Par groupe d'âge, la cohorte des 25-40 ans détenait 40,11 % des dépenses de 2025 ; la participation des moins de 25 ans croît à un CAGR de 5,62 %.

- Par canal de distribution, le commerce de détail hors ligne contrôlait 64,58 % des revenus de 2025, mais les ventes en ligne croissent à un CAGR de 6,28 %.

- Par géographie, l'Europe a capté 38,92 % de la valeur de 2025 ; l'Asie-Pacifique se développe à un CAGR de 5,67 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Équipements et Accessoires de Ski

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Popularité Croissante des Activités d'Aventure et de Plein Air | +0.9% | Mondial, avec les gains les plus importants en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion Croissante du Tourisme des Sports d'Hiver | +1.1% | Europe (Alpes, Pyrénées), Amérique du Nord (Rocheuses, Cascades), Asie-Pacifique (Chine, Japon, Corée du Sud) | Long terme (≥ 4 ans) |

| Croissance des Installations de Ski Artificiel et Intérieur | +0.8% | Asie-Pacifique (Chine, Asie du Sud-Est), Moyen-Orient (Émirats arabes unis, Arabie saoudite), avec des retombées vers l'Europe urbaine | Long terme (≥ 4 ans) |

| Durabilité et Innovations en Matière d'Équipements Écologiques | +0.7% | Europe (portée par les réglementations de l'UE), Amérique du Nord (portée par les consommateurs), Asie-Pacifique (émergente) | Moyen terme (2-4 ans) |

| Participation Croissante des Jeunes et Programmes de Formation au Ski | +0.6% | Amérique du Nord, Europe (nations alpines), Asie-Pacifique (programmes pour la jeunesse en Chine) | Moyen terme (2-4 ans) |

| Intégration des Technologies Avancées | +0.8% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe, et une montée en puissance en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Popularité Croissante des Activités d'Aventure et de Plein Air

En 2024, le tourisme de montagne et de nature a rebondi à 87 % de ses niveaux d'avant la pandémie, selon l'Organisation mondiale du tourisme des Nations Unies. Notamment, les segments du tourisme d'aventure, dont le ski, ont dépassé le rebond général du tourisme de loisirs[1]Source : UNWTO, "Le tourisme de montagne et de nature rebondit à 87 % des niveaux d'avant la pandémie," unwto.org. Ce renouveau n'est pas simplement une tendance ; il reflète l'évolution des priorités des consommateurs. Le Bureau d'analyse économique des États-Unis a mis en évidence le poids économique des sports de neige, estimant leur contribution à un solide 20,8 milliards USD en 2024. Cela représente une hausse notable de 6,3 % d'une année sur l'autre, largement alimentée par les consommateurs millennials et de la génération Z qui privilégient désormais les expériences aux possessions matérielles. Le secteur des sports de neige en Écosse a démontré son importance, générant 230 millions GBP (291 millions USD) en 2024. Un fait frappant : 62 % de ses participants venaient de l'extérieur de la région, soulignant le rôle central du ski dans l'économie locale. Pour les fabricants d'équipements, cette tendance signale un changement : la participation aux sports de neige évolue d'une dépendance météorologique vers un choix de style de vie. Cette évolution ouvre la voie à une demande tout au long de l'année, non seulement pour les équipements d'entraînement et les équipements intérieurs, mais aussi pour les vêtements qui transcendent les saisons. Les marques qui commercialisent leurs produits comme essentiels à une identité aventurière plutôt que comme de simples achats saisonniers sont en position de gagner considérablement. À mesure que les consommateurs recherchent de plus en plus des articles multiusages et haute performance, ceux qui mettent l'accent sur la durabilité et la polyvalence peuvent pratiquer des prix premium.

Expansion Croissante du Tourisme des Sports d'Hiver

Au cours de la saison 2023-24, la Chine a enregistré 23,08 millions de visites de skieurs, marquant une augmentation de 16,3 % par rapport à l'année précédente. La saison suivante, les visites ont bondi à 26,05 millions. Notamment, Harbin seule a attiré 87 millions de touristes, générant un chiffre d'affaires stupéfiant de 124,8 milliards CNY (environ 17,2 milliards USD), soit une augmentation remarquable de 300 %. En France, les détaillants d'équipements de sports de montagne ont bénéficié d'une hausse de revenus de 6 % en 2023-24. Les services de location ont dépassé cette croissance, progressant de 8 %, les visiteurs de courte durée privilégiant de plus en plus la commodité de la location à la propriété. La région de Niseko au Japon est devenue une destination de choix pour les amateurs de neige australiens. Pendant ce temps, PyeongChang en Corée du Sud, soutenu par son infrastructure héritée, continue d'attirer un flux régulier de participants nationaux. Un enseignement clé est la préférence croissante pour les produits optimisés pour la location dans la demande portée par le tourisme. Les chaussures et skis durables et faciles à ajuster, adaptés aux environnements à fort taux de rotation, éclipsent les équipements traditionnels destinés aux consommateurs. Les fabricants qui se concentrent sur des systèmes modulaires de qualité flotte promettant un coût total de possession plus faible sont en position de gagner considérablement. De telles innovations permettront probablement de sécuriser des contrats avec les exploitants de stations et les chaînes de location, des entités qui représentent 30 à 40 % de l'utilisation des équipements dans les destinations animées.

Croissance des Installations de Ski Artificiel et Intérieur

En 2024, la Chine compte 60 stations de ski intérieures, en expansion à un rythme annuel de 20 %. Des projets notables, tels que L+SNOW à Shanghai (la plus grande installation intérieure au monde, couvrant 90 000 mètres carrés) et Huafa Snow World à Guangzhou, illustrent la viabilité du ski tout au long de l'année, même dans les climats subtropicaux. Le Moyen-Orient suit cette tendance : Ski Dubai à Dubaï et Trojena en Arabie saoudite (un segment de NEOM) intègrent le ski intérieur comme une caractéristique de luxe dans leurs développements à usage mixte. Ces installations intérieures nécessitent des équipements spécialisés, notamment des skis plus courts et plus souples conçus pour des environnements contrôlés, des casques avec une meilleure ventilation et des vêtements adaptés aux températures de 20 à 25 °C à l'extérieur des pistes. Cet équipement s'écarte des normes alpines traditionnelles. L'essor de ces sites intérieurs signifie également que la demande d'équipements n'est plus liée aux cycles saisonniers. Ce changement permet aux fabricants de stabiliser leurs calendriers de production et d'atténuer les risques liés aux stocks. Les marques qui collaborent avec les exploitants d'installations pour co-développer des gammes de produits et utilisent des données en temps réel pour améliorer la durabilité et les performances sont en position de créer des barrières à l'entrée significatives. À mesure que le ski intérieur passe d'une nouveauté de niche à une activité grand public dans les marchés émergents, ces marques sont en position de gagner immensément.

Durabilité et Innovations en Matière d'Équipements Écologiques

En 2024, HEAD a dévoilé sa gamme de skis RENEW, intégrant 30 % de matériaux recyclés dans ses noyaux et topsheets. Pendant ce temps, WNDR Alpine a introduit la technologie Algal Wall à base d'algues, substituant les noyaux dérivés du pétrole et atteignant une réduction de 40 % de l'empreinte carbone par ski. Salomon s'est fixé un objectif ambitieux de réduire ses émissions de carbone de 50 % d'ici 2030. La collection Essential de Rossignol se distingue en incorporant 70 % de polyester recyclé dans ses vêtements. Ces initiatives répondent non seulement aux pressions réglementaires telles que l'interdiction des PFAS par l'UE impactant les formulations de fart et les revêtements DWR, mais résonnent également avec les sentiments des consommateurs. Un rapport de SnowSports Industries America a souligné que si 79 % des participants accordent la priorité à la durabilité, seulement 28 % ont opté pour des produits éco-labellisés en 2024, mettant en évidence un écart notable entre les valeurs et les actes. L'opportunité clé réside dans le comblement de ce fossé. Des stratégies telles que l'étiquetage transparent du cycle de vie, les initiatives de reprise (comme le programme de recyclage RYB de Tecnica pour les chaussures) et la garantie de la parité des performances pour dissiper la notion de « prime verte » peuvent être déterminantes. Les marques obtenant la certification environnementale ISO 14001 et présentant des indicateurs concrets tels que les économies de CO2 par produit sont en position de transformer les intentions des consommateurs en achats réels. Cela est particulièrement vrai pour la tranche d'âge des moins de 35 ans, où la position d'une marque en matière de durabilité influence considérablement la fidélité.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coût Initial Élevé des Équipements Premium | -0.6% | Mondial, le plus aigu dans les marchés émergents (Asie-Pacifique, Amérique du Sud) et les segments à faibles revenus dans les marchés développés | Court terme (≤ 2 ans) |

| Popularité Croissante des Sports d'Hiver Alternatifs | -0.4% | Amérique du Nord (snowboard, luge sur neige), Europe (ski de fond, raquettes à neige) | Moyen terme (2-4 ans) |

| Dépendance Saisonnière et Variabilité Météorologique | -0.5% | Europe (Alpes, Pyrénées confrontées à des hivers déficitaires en neige), Amérique du Nord (Rocheuses, Nord-Est), avec des installations intérieures atténuant l'impact en Asie-Pacifique | Court terme (≤ 2 ans) |

| Risque Élevé de Blessures | -0.3% | Mondial, avec des barrières de perception plus élevées dans les marchés d'Asie-Pacifique nouveaux au ski | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des équipements premium

Les ensembles complets d'équipements de ski, comprenant skis, fixations, chaussures, bâtons, casque et vêtements, débutent à 800 USD pour les configurations d'entrée de gamme et peuvent atteindre 3 500 USD pour les kits orientés performance. Cette fourchette de prix crée une barrière en capital, dissuadant les segments sensibles aux prix d'essayer le ski. En réponse au déclin de la participation dû aux coûts, la station alpine de Mont Washington au Canada a lancé des initiatives d'accessibilité en 2024, telles que des locations subventionnées et des plans de paiement flexibles. Le marché de la location évolue, avec des modèles d'abonnement qui gagnent du terrain. Par exemple, My Epic Gear de Vail Resorts propose un abonnement annuel à 50 USD, avec des frais journaliers de 55 USD pour les adultes et 45 USD pour les enfants. Ce modèle permet une économie multi-visites, rendant les coûts par utilisation plus économiques que la propriété directe. Stratégiquement, il est conseillé aux marques de diviser leurs portefeuilles de produits : une gamme pour la propriété premium et une autre pour la location. La gamme de location doit être conçue pour plus de 200 cycles et une taille standardisée, garantissant une efficacité maximale. Les marques qui négligent cette approche à double canal risquent de perdre les clients d'entrée de gamme au profit des marques de distributeurs des exploitants de location.

Popularité Croissante des Sports d'Hiver Alternatifs

Le snowboard a gagné 800 000 participants américains en 2023-24, tandis que la luge sur neige et le ski de fond ont capté les dépenses discrétionnaires des skieurs alpins, notamment parmi les familles recherchant des activités moins coûteuses et moins risquées, selon Snowsports Industries America. Le ski de fond nécessite une infrastructure minimale et les équipements coûtent 40 à 60 % moins cher que les configurations alpines, ce qui le rend attractif dans les régions à enneigement irrégulier. La fragmentation de la participation aux sports d'hiver dilue le marché adressable des fabricants d'équipements, à moins qu'ils ne diversifient leurs gammes de produits : Burton, historiquement axé sur le snowboard, s'est étendu au splitboard et aux équipements de randonnée à ski pour capter les passionnés de disciplines multiples. L'enseignement est que la fidélité à la marque s'affaiblit à mesure que les consommateurs adoptent des identités agnostiques vis-à-vis du sport, « athlète d'hiver » plutôt que « skieur », et s'attendent à ce que les fabricants proposent des équipements compatibles entre disciplines. Les entreprises qui conçoivent des systèmes modulaires (par exemple, des chaussures compatibles avec les fixations alpines et de randonnée) fidéliseront les clients à travers les changements d'activité, tandis que les spécialistes d'un seul sport font face à une érosion de leur part de marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Casques Dépassent la Croissance des Vêtements

En 2025, les vêtements de ski représentaient 35,42 % du chiffre d'affaires total, soulignant leur statut de catégorie d'achat récurrent influencée par les tendances de la mode et les avancées techniques. Pendant ce temps, les casques de ski devraient croître à un CAGR de 5,45 % jusqu'en 2031. Cette hausse est largement attribuée aux lois rendant le port du casque obligatoire dans 23 États américains et provinces canadiennes, transformant ce qui était autrefois un achat discrétionnaire en une nécessité imposée par la conformité. Lancé en 2024, le casque Flow Pro MIPS de SCOTT est à l'avant-garde de cette évolution, avec des fonctionnalités telles que des capteurs de détection de chocs, des réflecteurs d'avalanche RECCO et des puces NFC d'identification médicale twICEme. Cela positionne les casques modernes non seulement comme des équipements de protection, mais comme des centres de sécurité avancés. Les chaussures de ski et les fixations, ensemble, représentaient 28 % des ventes de 2025. La catégorie « Autres », qui comprend les lunettes, les gants et divers accessoires, a capté 14,58 % du marché. Ce segment prospère grâce aux achats impulsifs et aux occasions de cadeaux. L'enseignement général suggère que si les fabricants de casques peuvent exploiter les changements réglementaires et les avancées technologiques pour une tarification premium, les marques de vêtements font face au défi d'équilibrer la performance technique avec l'attrait esthétique pour maintenir la croissance dans un marché saturé.

La durabilité devient un pilier du développement de produits dans l'ensemble du secteur. La collection Essential de Rossignol est en tête, utilisant 70 % de polyester recyclé dans ses vestes. Les skis RENEW de HEAD sont fabriqués avec 30 % de matériaux recyclés, et les fixations Ion de G3 sont entièrement recyclables. À partir de 2024, le Règlement général sur la sécurité des produits (RGSP) de l'UE imposera des passeports numériques de produits pour les casques et les équipements de protection. Ce règlement oblige les fabricants à documenter de manière transparente l'approvisionnement en matériaux, les impacts sur le cycle de vie et les méthodes d'élimination. Les marques comme Tecnica, avec son initiative de reprise de chaussures RYB, et celles obtenant la certification environnementale ISO 14001 sont en position de se démarquer dans un paysage de plus en plus méfiant vis-à-vis de l'écoblanchiment. Le paysage concurrentiel évolue. Il passe d'une focalisation sur les caractéristiques des produits à un positionnement plus profond basé sur les valeurs. Ce changement est particulièrement prononcé chez les consommateurs de moins de 35 ans, qui accordent de plus en plus la priorité aux marques qui résonnent avec leurs valeurs environnementales et sociales.

Par Utilisateur Final : Le Segment Féminin Entraîne un Changement Démographique

En 2025, les consommateurs masculins représentaient 65,25 % de la demande, soulignant la domination masculine traditionnelle du ski. Cependant, la participation féminine est en hausse, croissant à un CAGR de 6,42 % jusqu'en 2031. Cette hausse est alimentée par des initiatives ciblées, des conceptions de produits inclusives en termes de genre et des stratégies marketing qui privilégient la communauté à la compétition. Les données de la saison 2024-25 en Chine montrent un changement significatif : 71,3 % des passionnés de ski sont désormais des femmes, soulignant le rôle central de la région Asie-Pacifique dans la refonte de la démographie du sport. Coalition Snow, une marque fondée par des femmes, exploite ce changement en concevant des skis adaptés aux femmes, avec des profils de flex spécifiques et des longueurs plus courtes, un domaine largement ignoré par les fabricants traditionnels. En 2024, SnowSports Industries America a noté une hausse notable de la diversité dans le ski en termes de genre, d'âge et d'ethnicité, avec la participation féminine passant de 38 % à 41 % de la base totale de skieurs. Ce changement signale un besoin pour les marques d'évoluer[2]Source : SnowSports Industries America, "SnowSports Industries America : 79 % considèrent la durabilité comme importante." snowsports.org.

Au lieu de l'approche dépassée du « rétrécir et rendre rose », les marques devraient se concentrer sur la conception de produits répondant aux besoins biomécaniques uniques des femmes (comme un centre de gravité plus bas et des formes de chaussures plus étroites) et aux préférences esthétiques qui remettent en question les normes de genre traditionnelles. Bien que les hommes dominent encore en nombre, leur croissance ralentit, notamment à mesure que la participation se stabilise dans des marchés clés tels que les États-Unis et l'Europe. Notamment, l'âge médian des skieurs dans ces régions a atteint 37 ans en 2024, signalant un vieillissement démographique. Les marques qui investissent dans la R&D pour des produits centrés sur les femmes et soutiennent les programmes de ski féminins sont en position de gagner considérablement dans ce marché en expansion rapide. À l'inverse, celles qui mettent de côté les consommatrices pourraient se retrouver sous pression à mesure que la concurrence pour le segment masculin stagnant s'intensifie. Au-delà des produits, il existe un avantage stratégique : les skieuses ont tendance à acheter des vêtements et des accessoires individuellement, ce qui entraîne des transactions plus fréquentes et une valeur à vie plus élevée. En revanche, leurs homologues masculins se concentrent souvent sur les dépenses en biens durables.

Par Groupe d'Âge : Les Programmes pour la Jeunesse Alimentent l'Expansion des Moins de 25 Ans

En 2025, le groupe d'âge des 25 à 40 ans représentait 40,11 % du chiffre d'affaires total, marquant leurs années de revenus maximaux et leur pouvoir de dépenses discrétionnaires. Cependant, la tranche démographique des moins de 25 ans connaît une croissance robuste, avec un CAGR de 5,62 % projeté jusqu'en 2031. Dans le but de démocratiser l'accès, US Ski & Snowboard a lancé son programme de développement alpin rénové en février 2025, offrant une subvention de 50 % sur les coûts pour les athlètes régionaux âgés de 14 à 21 ans. Cette initiative vise à démanteler les barrières financières qui ont traditionnellement limité la participation aux familles plus aisées. Les données de Chine pour la période 2024-25 ont révélé que 52 % des participants étaient âgés de 24 à 30 ans. De plus, les groupes familiaux parent-enfant constituaient 54 % de la valeur brute des marchandises, soulignant la tendance où l'implication des jeunes est un catalyseur pour les achats d'équipements multigénérationnels. La tranche d'âge des 40 à 55 ans, tout en contribuant à hauteur de 28 % aux revenus, a affiché les dépenses par habitant les plus élevées, gravitant vers des équipements premium et des expériences personnalisées. En revanche, le segment des plus de 55 ans, représentant 12 % des revenus, accordait la priorité au confort, à la sécurité et à la facilité d'utilisation plutôt qu'à la performance pure.

Les marques ciblant la tranche démographique des jeunes devraient envisager de concevoir des produits avec des caractéristiques ajustables. Par exemple, la mise en œuvre de systèmes comme le dimensionnement de casque « Grow With Me » (qui s'adapte à la croissance de la tête sur 3 à 4 ans) peut aligner les cycles de vie des produits sur les étapes de développement des enfants. Cette approche réduit non seulement la fréquence des remplacements, mais améliore également la valeur perçue auprès des parents soucieux de leur budget. D'autre part, le groupe d'âge des 40 à 55 ans émerge comme un marché premium lucratif mais sous-desservi. Les produits qui privilégient la prévention des blessures, comme les genouillères et les doublures de chaussures absorbant les chocs, ainsi que les caractéristiques mettant l'accent sur la facilité d'utilisation (comme les fixations Step On X de Burton) et le confort (y compris les semelles chauffantes et les conceptions de chaussures ergonomiques) sont en position d'obtenir des marges plus élevées par rapport à leurs homologues axés sur la performance. Bien que la tranche des 25 à 40 ans soit le plus grand contributeur aux revenus, elle présente également une sensibilité accrue aux prix et une fluidité de marque. Cela oblige les fabricants à faire pivoter leurs stratégies vers l'engagement numérique, les collaborations avec des influenceurs et les expériences marketing immersives, plutôt que de s'appuyer uniquement sur la différenciation des produits.

Par Canal de Distribution : Le Direct aux Consommateurs Remodèle l'Économie du Commerce de Détail

En 2025, les magasins de détail hors ligne représentaient 64,58 % de la distribution, soutenus par des boutiques spécialisées offrant des ajustements experts, une disponibilité immédiate des produits et des programmes d'échange qui favorisent la fidélité des clients. Pendant ce temps, les canaux en ligne devraient croître à un CAGR de 6,28 % jusqu'en 2031, portés par les marques directes aux consommateurs et les modèles d'abonnement comme Amer Sports. En 2024, les revenus directs aux consommateurs (DTC) d'Amer Sports représentaient 44 % de ses ventes totales. Notamment, Arc'teryx a connu une croissance de 42,8 % de ses ventes DTC, tandis que les ventes DTC de Salomon ont progressé de 52,6 %. Ces chiffres soulignent les marges supérieures et la valeur à vie des clients que les canaux numériques offrent par rapport à la vente en gros. Vail Resorts a introduit son service d'abonnement « My Epic Gear » en 2024, avec un abonnement annuel à 50 USD et des frais de location journaliers (55 USD pour les adultes et 45 USD pour les enfants). Le service intègre également des applications de numérisation 3D du pied pour recommander des modèles de chaussures, entraînant une réduction de 18 % des taux de retour et convertissant avec succès les locataires en futurs acheteurs grâce à des informations personnalisées basées sur les données. Deloitte prévoit que d'ici 2027, le commerce électronique de biens sportifs représentera 30 % des dépenses totales, une tendance accélérée par le virage numérique de la pandémie et l'inclination de la génération Z vers la recherche et les achats en ligne.

Bien que le commerce de détail hors ligne reste primordial pour les achats à forte implication comme les chaussures, où un ajustement précis est crucial pour la performance et la prévention des blessures, les canaux numériques ont gagné du terrain dans les vêtements, les accessoires et les achats répétés où l'évaluation tactile est moins critique. Le paysage concurrentiel évolue du conflit de canaux vers l'intégration. Les marques qui offrent une expérience cohérente en ligne vers hors ligne, comme la commande en ligne avec retrait en magasin, les fonctionnalités d'essayage virtuel et les programmes de fidélité consolidés, sont en position de dépasser les détaillants purement en ligne dépourvus de ces capacités omnicanales. À partir de 2024, le Règlement général sur la sécurité des produits (RGSP) de l'UE oblige les places de marché en ligne à assurer la conformité des produits et à maintenir la documentation numérique[3]. Ce règlement, défendu par la Commission européenne, renforce les barrières à l'entrée pour les petits vendeurs et favorise les marques établies disposant de l'infrastructure réglementaire nécessaire. Par conséquent, si la croissance DTC est susceptible de se concentrer vers les grandes marques bien capitalisées, les détaillants indépendants sont encouragés à se tailler une niche grâce à des services localisés, à l'implication communautaire et à des sélections de produits personnalisées.

Analyse Géographique

En 2025, l'Europe représentait 38,92 % des revenus mondiaux, les nations alpines menant la charge, grâce à leur culture du ski profondément enracinée et à leur infrastructure bien établie. Au cours de la saison 2023-24, les détaillants d'équipements de sports de montagne en France ont connu une hausse notable de leurs revenus, portée par une croissance de 8 % des services de location due aux touristes de courte durée privilégiant la commodité. Cependant, cette croissance n'était pas uniforme dans toutes les régions. L'Isère a bondi de 15 %, tandis que le Jura et les Vosges ont subi des baisses de 24 % et 30 % respectivement, entravées par un enneigement insuffisant aux altitudes inférieures. L'Allemagne, l'Autriche et la Suisse commandent ensemble 55 % de la demande européenne, soutenues par des revenus par habitant élevés, un réseau dense de stations et des programmes pour la jeunesse soutenus par les gouvernements. Pourtant, des défis se profilent avec un vieillissement démographique et une baisse des taux de natalité. L'enseignement clé est que les marques européennes devraient se tourner vers des produits premium axés sur la durabilité pour de meilleures marges dans un marché tendu et explorer des catégories adjacentes comme le ski de randonnée et les équipements de hors-piste, séduisant les passionnés à la recherche d'alternatives aux stations animées.

L'Asie-Pacifique est sur une trajectoire de croissance, affichant un CAGR de 5,67 % jusqu'en 2031. L'économie de la glace et de la neige en Chine, évaluée à 133,8 milliards USD en 2024, devrait atteindre 206,9 milliards USD d'ici 2030. Cette hausse est soulignée par une augmentation de 25 % d'une année sur l'autre des dépenses de consommation, atteignant 25,9 milliards USD en 2024-25, selon le Conseil d'État de Chine. Les 60 stations de ski intérieures de Chine, connaissant une croissance annuelle de 20 %, sont principalement situées dans les provinces méridionales comme le Zhejiang et le Guangdong. Ce positionnement stratégique permet le ski tout au long de l'année dans les climats subtropicaux, rendant la demande moins susceptible aux fluctuations météorologiques saisonnières. Pendant ce temps, la région de Niseko au Japon continue d'attirer les passionnés de poudreuse australiens, et PyeongChang en Corée du Sud, avec son infrastructure héritée, renforce la participation nationale. Les fabricants qui localisent, comme le comté de Ninghai en Chine, produisant 60 % des bâtons de ski mondiaux, et personnalisent les produits selon les goûts régionaux, tels que des skis plus courts pour une utilisation intérieure et des casques avec une meilleure ventilation, sont en position de gagner à mesure que l'Asie-Pacifique consolide son ancrage dans les sports d'hiver.

La demande en Amérique du Nord est ancrée par des clusters de stations prominentes dans les Montagnes Rocheuses, les Cascades et le Nord-Est. Les marques nord-américaines adoptent de plus en plus des stratégies axées sur le numérique, comme en témoignent le modèle d'abonnement My Epic Gear de Vail Resorts et l'expansion directe aux consommateurs (DTC) d'Amer Sports. Ces marques exploitent le commerce électronique et l'analyse de données pour personnaliser les offres et rationaliser l'acquisition de clients. Bien que le marché du ski au Mexique reste à ses débuts, caractérisé par une infrastructure limitée et une faible participation, la classe moyenne en plein essor du pays et le tourisme intérieur croissant présentent une opportunité à long terme alléchante. En Amérique du Sud, des segments de niche prospèrent. Les stations des Andes au Chili attirent des touristes régionaux, et au Moyen-Orient, Ski Dubai aux Émirats arabes unis et Trojena en Arabie saoudite élèvent le ski intérieur au rang de statut de luxe dans des développements à usage mixte. Ce paysage diversifié suggère que les fabricants devraient adapter leurs stratégies. Se concentrer sur des produits premium et durables en Europe, répondre aux équipements d'entrée de gamme à volume élevé en Asie-Pacifique et adopter des modèles DTC axés sur le numérique en Amérique du Nord pour une performance optimale du portefeuille.

Paysage Concurrentiel

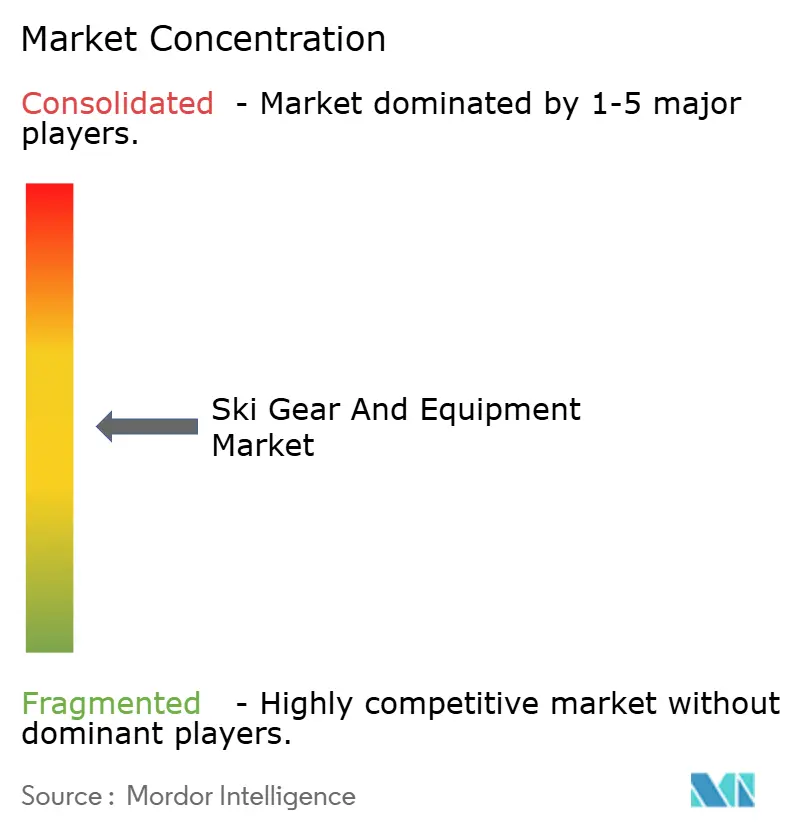

Sur le marché des équipements et accessoires de ski, des conglomérats établis comme Amer Sports et VF Corporation se retrouvent en concurrence avec des indépendants spécialisés comme Coalition Snow, WNDR Alpine et Black Crows. Le marché présente une fragmentation modérée. Les schémas stratégiques révèlent une division, les grands acteurs se concentrant sur l'intégration verticale et l'expansion des canaux directs aux consommateurs. Les revenus directs aux consommateurs d'Amer Sports ont augmenté à 44 % en 2024. Pendant ce temps, les marques de niche se différencient par des récits de durabilité, des conceptions inclusives en termes de genre et un engagement communautaire direct. L'annonce de VF Corporation en 2024 de cessions potentielles (Supreme, Vans) signale une rationalisation du portefeuille alors que les conglomérats quittent les catégories non essentielles pour concentrer le capital sur les segments de plein air à haute marge. Les opportunités d'espace blanc se concentrent autour des modèles d'affaires d'économie circulaire, des services de location par abonnement et des produits intégrant la technologie (par exemple, casques de détection de chocs, ajustement de chaussures par numérisation 3D).

Des perturbateurs émergents comme WNDR Alpine utilisent des noyaux de ski à base d'algues pour réduire les empreintes carbone de 40 %, séduisant les consommateurs axés sur la durabilité prêts à payer des primes de 15 à 20 % pour des références environnementales vérifiées. L'adoption technologique remodèle la dynamique concurrentielle. Le mandat 2024 de la Fédération internationale de ski pour des combinaisons de course intégrant des micropuces afin de surveiller la conformité aérodynamique en temps réel démontre comment les organismes de réglementation accélèrent les cycles d'innovation, obligeant les fabricants à investir dans l'intégration de capteurs, l'analyse de données et les écosystèmes d'appareils connectés.

Anta utilise les marques d'Amer pour pénétrer les marchés occidentaux tandis qu'Amer accède aux réseaux de distribution asiatiques d'Anta. Les marques dépourvues d'économies d'échelle (pour absorber les coûts d'infrastructure directe aux consommateurs) ou d'un positionnement différencié (pour pratiquer des prix premium) risquent une compression des marges, alors que le marché intermédiaire s'érode entre les acteurs à faible coût et à volume élevé et les spécialistes à haute marge axés sur les valeurs. La certification environnementale ISO 14001 et les normes de sécurité ASTM deviennent des exigences standard plutôt que des facteurs de différenciation, poussant les entreprises à se concurrencer sur des attributs de marque intangibles tels que la communauté, l'authenticité et l'objectif qui résistent à la marchandisation.

Leaders du Secteur des Équipements et Accessoires de Ski

Amer Sports, Inc.

Rossignol S.A.

Head Sport GmbH

Fischer Sports GmbH

Tecnica Group S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Lange a introduit une nouvelle gamme de chaussures de ski appelée Lange Concept, proposant des modèles pour hommes et femmes avec des indices de flex allant de 75 à 120. Les modèles à flex plus élevé intègrent un système BOA H+i1 unique pour la fermeture de la partie inférieure de la chaussure.

- Février 2025 : Les tout nouveaux skis et chaussures Redster sont en tête de la gamme 25/26, conçus pour apporter des performances inspirées de la course sur piste, tandis que les lunettes et casques complètent la collection avec une clarté et une protection accrues.

- Mars 2025 : J.Crew et United States Ski and Snowboard ont formé un partenariat de trois ans, établissant J.Crew comme partenaire officiel de vêtements de style de vie de l'organisation. La collaboration combine l'expertise de J.Crew en matière de vêtements après-ski avec les objectifs de US Ski and Snowboard.

- Mars 2025 : BWT Alpine Formula One Team a collaboré avec la marque de luxe de vêtements de ski et de style de vie Perfect Moment Ltd. pour lancer une collection capsule en édition spéciale. La collection comprend des vestes de ski emblématiques, des combinaisons de ski, des pantalons de ski axés sur la performance, des sweats à capuche en édition limitée, des T-shirts et des accessoires.

Portée du Rapport Mondial sur le Marché des Équipements et Accessoires de Ski

Les équipements et accessoires de ski désignent les équipements utilisés par un skieur, qui comprennent les skis et snowboards, les chaussures de ski, les vêtements de ski, la protection de ski et autres. Le marché des équipements et accessoires de ski est segmenté en fonction du type de produit, du canal de distribution et de la géographie. La portée du marché mondial des équipements et accessoires de ski est segmentée, en fonction du type de produit, en skis et bâtons, chaussures de ski, et équipements de protection et accessoires de ski, en fonction des canaux de distribution en magasins de détail en ligne et magasins de détail hors ligne. De plus, le marché est segmenté par géographie en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Skis et Bâtons |

| Chaussures de Ski |

| Casques de Ski |

| Vêtements de Ski |

| Autres |

| Hommes |

| Femmes |

| Moins de 25 Ans |

| 25 à 40 Ans |

| 40 à 55 Ans |

| Plus de 55 Ans |

| Magasins de Détail Hors Ligne |

| Magasins de Détail en Ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Pays-Bas | |

| Suisse | |

| Autriche | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Type de Produit | Skis et Bâtons | |

| Chaussures de Ski | ||

| Casques de Ski | ||

| Vêtements de Ski | ||

| Autres | ||

| Par Utilisateur Final | Hommes | |

| Femmes | ||

| Par Groupe d'Âge | Moins de 25 Ans | |

| 25 à 40 Ans | ||

| 40 à 55 Ans | ||

| Plus de 55 Ans | ||

| Par Canal de Distribution | Magasins de Détail Hors Ligne | |

| Magasins de Détail en Ligne | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Suisse | ||

| Autriche | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché des équipements et accessoires de ski d'ici 2031 ?

La taille du marché des équipements et accessoires de ski devrait atteindre 16,62 milliards USD d'ici 2031, contre 13,68 milliards USD en 2026, à un CAGR de 4,79 %.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les casques sont la catégorie à la croissance la plus rapide, progressant à un CAGR de 5,45 % jusqu'en 2031 grâce aux mandats de sécurité et à l'intégration de capteurs.

Pourquoi l'Asie-Pacifique est-elle essentielle pour les ventes futures ?

L'Asie-Pacifique affiche un CAGR de 5,67 %, alimenté par les 700 stations de Chine, ses 60 dômes intérieurs et le soutien politique visant une économie de la glace et de la neige de 1 500 milliards CNY d'ici 2031.

Comment les marques font-elles face aux coûts élevés des équipements ?

Les locations par abonnement comme My Epic Gear de Vail Resorts et les programmes de reprise réduisent les barrières à la propriété tout en alimentant les données pour les futures conceptions de produits.

Dernière mise à jour de la page le: