Taille et part du marché des équipements de fitness à domicile en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 4.52 Milliards de dollars |

| Taille du Marché (2026) | 4.71 Milliards de dollars |

| Taille du Marché (2031) | 5.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de fitness à domicile en Amérique du Nord par Mordor Intelligence

La taille du marché des équipements de fitness à domicile en Amérique du Nord était évaluée à 4,52 milliards USD en 2025 et devrait croître de 4,71 milliards USD en 2026 pour atteindre 5,76 milliards USD d'ici 2031, à un CAGR de 4,12 % au cours de la période de prévision (2026-2031). Si ce taux de croissance semble stable, il masque une transformation : les pics de demande liés à la pandémie se sont normalisés, mais un groupe central d'adeptes de l'exercice à domicile stabilise désormais la consommation. Le marché est en transition, passant des équipements cardio traditionnels vers des plateformes connectées qui monétisent les abonnements en complément du matériel. Les résultats du troisième trimestre de l'exercice fiscal 2025 de Peloton illustrent ce changement : le chiffre d'affaires des produits de fitness connectés a chuté de 27 % en glissement annuel pour atteindre 205,5 millions USD, tandis que le chiffre d'affaires des abonnements est resté solide à 418,5 millions USD avec une marge brute de 67 %, soulignant l'importance de l'économie de fidélisation par rapport aux ventes unitaires. Au deuxième trimestre de l'exercice fiscal 2025, environ 40 % des nouveaux abonnés de Peloton provenaient du marché secondaire, les acheteurs soucieux des coûts ayant opté pour des équipements d'occasion afin d'accéder aux écosystèmes premium. En 2024, les tapis roulants détenaient une part de marché de 29,64 % en raison de leur polyvalence, mais les vélos stationnaires devraient croître plus rapidement à 5,85 % jusqu'en 2030, portés par la demande de vélos compacts compatibles avec les applications offrant un contenu immersif à des prix plus abordables. Les équipements intelligents et connectés, qui représentaient 34,18 % du marché en 2024, devraient croître à un rythme annuel de 6,18 %, alimentés par des fonctionnalités de coaching par intelligence artificielle telles que la version bêta de l'entraîneur IA d'iFIT, qui sélectionne des séances d'entraînement parmi plus de 10 000 sessions, et l'algorithme Drop Sets de Tonal 2, qui ajuste dynamiquement la résistance pour favoriser la croissance musculaire. Les magasins de détail en ligne devraient croître à 6,12 %, dépassant les 4,42 % du commerce de détail hors ligne, grâce aux innovations en matière de financement direct au consommateur. Le partenariat conclu en décembre 2024 entre iFIT et Flex permet aux clients d'utiliser des comptes d'épargne santé (HSA) ou des comptes de dépenses flexibles (FSA) pour acheter des équipements NordicTrack et ProForm, débloquant ainsi 140 milliards USD de fonds fiscalement avantageux. De même, Tonal s'est associé à Truemed en novembre 2024, combinant l'éligibilité HSA/FSA avec une remise Black Friday de 1 000 USD pour réduire le prix d'entrée de son système à 4 295 USD.

Principaux enseignements du rapport

- Par type de produit, les tapis roulants étaient en tête avec une part de chiffre d'affaires de 29,12 % en 2025, tandis que les vélos stationnaires devraient afficher un CAGR de 5,62 % jusqu'en 2031.

- Par catégorie, les équipements conventionnels détenaient 65,10 % de la part du marché des équipements de fitness à domicile en Amérique du Nord en 2025, tandis que les systèmes intelligents devraient croître à un CAGR de 5,95 % jusqu'en 2031.

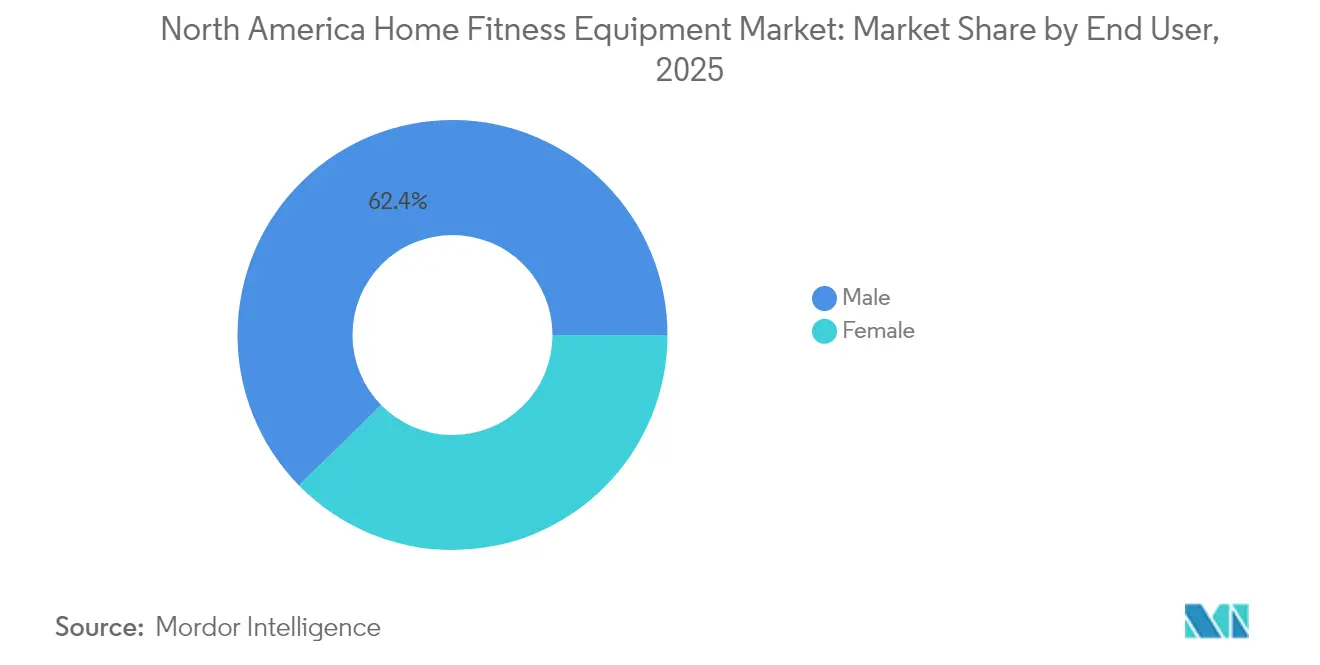

- Par utilisateur final, les acheteurs masculins représentaient 62,35 % de la taille du marché des équipements de fitness à domicile en Amérique du Nord en 2025, mais la demande féminine progresse à un CAGR de 5,63 % jusqu'en 2031.

- Par canal de distribution, les magasins de détail hors ligne ont capturé 56,80 % des ventes de 2025, mais les canaux en ligne devraient atteindre un CAGR de 5,88 % jusqu'en 2031.

- Par géographie, les États-Unis représentaient 76,10 % de la demande de 2025, tandis que le Canada devrait croître à un CAGR de 6,21 % au cours de la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des équipements de fitness à domicile en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies liées au mode de vie | +0.8% | Amérique du Nord (États-Unis et Canada en cœur de cible ; Mexique en émergence) | Long terme (≥ 4 ans) |

| Essor de l'adoption des équipements connectés/intelligents | +1.2% | États-Unis dominants ; Canada et Mexique urbain en position secondaire | Moyen terme (2-4 ans) |

| Priorité à la commodité après les confinements liés à la COVID | +0.6% | À l'échelle de l'Amérique du Nord, avec une persistance plus forte dans les banlieues américaines | Court terme (≤ 2 ans) |

| Programmes pilotes de remboursement par les assurances pour les équipements de fitness à domicile | +0.5% | États-Unis (plans parrainés par les employeurs et Medicare Advantage) ; adoption limitée au Canada | Moyen terme (2-4 ans) |

| Course aux équipements dans les immeubles résidentiels collectifs (salles de sport sur site) | +0.4% | Zones métropolitaines américaines (New York, Los Angeles, Dallas, Atlanta) ; certaines villes canadiennes | Long terme (≥ 4 ans) |

| Campagnes gouvernementales de promotion des modes de vie actifs | +0.3% | Programmes fédéraux américains (CDC) et programmes des États ; initiatives provinciales au Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies liées au mode de vie

Les maladies chroniques font évoluer les équipements de fitness, les faisant passer du statut de produit de luxe à celui de pierre angulaire de la santé préventive. D'août 2021 à août 2023, les Centres pour le contrôle et la prévention des maladies ont signalé que 15,8 % des adultes américains étaient diabétiques, 11,3 % diagnostiqués et 4,5 % non diagnostiqués[1]Source : Centres pour le contrôle et la prévention des maladies, "Faits sur l'activité physique," cdc.gov. De plus, 28,7 % présentaient deux facteurs de risque cardiovasculaires ou plus, la prévalence du diabète atteignant 24,2 % chez les adultes obèses. La sédentarité, responsable d'1 décès prématuré sur 10, engendre 117 milliards USD de coûts de santé annuels. Cela a conduit les payeurs et les employeurs à expérimenter des programmes de remboursement subventionnant les équipements de fitness à domicile. L'initiative Active People, Healthy Nation des CDC vise à accroître l'activité physique de 27 millions d'Américains d'ici 2027. Pourtant, seulement 1 adulte sur 4 respecte actuellement les recommandations combinées en matière d'activité aérobie et de renforcement musculaire, et moins de 30 % atteignent uniquement les objectifs de renforcement musculaire. Cette disparité alimente une forte demande pour les séances d'entraînement axées sur le renforcement musculaire. Peloton a mis en lumière cette tendance, notant que plus de 2 millions de membres ont effectué des séances de renforcement musculaire au deuxième trimestre de l'exercice fiscal 2025. Les séances de renforcement représentent désormais 75 % du nombre de leurs séances de cyclisme. Par ailleurs, l'application Strength+ de Peloton a attiré plus de 220 000 utilisateurs actifs mensuels seulement quelques semaines après son lancement en décembre 2024. Alors que les citadins recherchent des solutions de renforcement musculaire, les haltères réglables et les systèmes de résistance compacts en bénéficient.

Essor de l'adoption des équipements connectés/intelligents

Pour les équipements dont le prix dépasse 1 000 USD, la connectivité est passée d'un atout luxueux à une attente fondamentale. Dans son enquête sur les tendances du fitness de 2026, le Collège américain de médecine du sport a classé la technologie portable en première position, les applications mobiles d'exercice en quatrième position et la technologie axée sur les données en huitième position[2]Source : Collège américain de médecine du sport, "Enquête mondiale sur les tendances du fitness pour 2026," acsm.org . La possession d'appareils portables chez les adultes varie entre 36 % et 44 %, et les utilisateurs d'applications de fitness devraient dépasser 345 millions en 2024. Les fabricants intègrent l'intelligence artificielle à la connectivité pour offrir un coaching personnalisé à grande échelle. En septembre 2024, iFIT a lancé plus de 40 modèles intelligents, dont le tapis roulant X24 avec une inclinaison de 40 % et le vélo X24 avec des capacités d'inclinaison et de déclinaison. Tous les modèles fonctionnent sur un système d'exploitation iFIT OS remanié et un entraîneur IA en version bêta, qui sélectionne des séances d'entraînement parmi plus de 10 000 sessions, communique par texto et programme automatiquement des routines sur les appareils connectés. En mars 2025, Tonal 2 a porté la limite de poids numérique à 250 livres et a introduit les « Drop Sets », un algorithme conçu pour accélérer la croissance musculaire en réduisant la résistance en milieu de série, ainsi que « Smart View », un outil d'analyse des mouvements en temps réel offrant des indications de correction de la forme. Ces fonctionnalités pilotées par l'intelligence artificielle génèrent des ensembles de données d'entraînement uniques. Les membres de Tonal ont collectivement soulevé 200 milliards de livres sur 5 milliards de répétitions et 35 millions de sessions, la plateforme capturant 50 points de données par seconde et par répétition pour affiner les algorithmes de cartographie des poids. Sur le plan stratégique, si les marges sur le matériel s'améliorent — comme en témoigne la marge brute sur les produits de fitness connectés de Peloton, passée d'un niveau négatif au cours de l'exercice fiscal 2023 à 14,3 % au troisième trimestre de l'exercice fiscal 2025 —, l'accent reste mis sur les revenus d'abonnement, qui dégagent des marges brutes de 67 % à 69 %.

Priorité à la commodité après les confinements liés à la COVID

Les ménages de banlieue, ayant investi dans des espaces d'entraînement dédiés, ont consolidé leurs habitudes de fitness nées pendant la pandémie en préférences durables. Des enquêtes du Collège américain de médecine du sport soulignent un virage soutenu vers des modèles de fitness hybrides, fusionnant séances en présentiel et sessions virtuelles. Cette tendance est illustrée par le rapport du troisième trimestre de l'exercice fiscal 2025 de Peloton, qui fait état de 2,88 millions d'abonnements payants de fitness connecté. Bien que cela marque une légère baisse par rapport à 2,98 millions à la clôture de l'exercice fiscal 2024, cela est soutenu par un taux de désabonnement mensuel moyen stable de 1,4 %. Le segment des tapis roulants de Peloton bénéficie également de cette évolution du fitness, affichant une hausse de 42 % du chiffre d'affaires en glissement annuel au quatrième trimestre de l'exercice fiscal 2024. Les insights de la direction révèlent le potentiel du marché des tapis roulants, qui est environ deux fois plus grand que celui des vélos stationnaires, le Tread+ premium dépassant les prévisions initiales de la demande. Echelon tire parti de cette tendance en dévoilant sa plateforme de course gamifiée en juin 2024. Cette plateforme introduit la compétition en temps réel, avec une résistance s'ajustant automatiquement en fonction du terrain pour les vélos et les rameurs, avec une future prise en charge des tapis roulants Stride et la compatibilité Android. Les promoteurs immobiliers résidentiels collectifs prennent note, en intégrant des équipements de fitness dans leurs projets. Une enquête de 2024 réalisée par le Conseil national du logement collectif et Grace Hill, portant sur 172 703 locataires, a révélé que près de 75 % privilégient les centres de fitness, environ 20 % les considèrent essentiels pour louer, et parmi ceux qui apprécient ces centres, près de 75 % souhaitent des cours animés par un instructeur sur place.

Programmes pilotes de remboursement par les assurances pour les équipements de fitness à domicile

Les comptes de santé fiscalement avantageux subventionnent discrètement les équipements premium, réduisant les prix effectifs jusqu'à 30 % et élargissant les marchés au-delà des seuls primo-adoptants aisés. Independence Blue Cross contribue à hauteur de 150 USD par an pour les équipements de fitness, Anthem augmente la mise avec 400 USD par an, et l'État du New Hampshire alloue 200 USD par an pour les équipements éligibles. En décembre 2024, iFIT s'est associé à Flex, permettant aux clients de NordicTrack et ProForm d'utiliser des fonds HSA ou FSA pour l'achat d'équipements. Un prestataire de soins médicaux agréé peut délivrer une lettre de nécessité médicale après une rapide vérification d'éligibilité de deux minutes. Suivant cet exemple en novembre 2024, Tonal a collaboré avec Truemed, combinant l'éligibilité HSA/FSA avec des remises promotionnelles pour réduire le coût net de son système à 4 295 USD. Ces initiatives positionnent les équipements de renforcement musculaire et de cardio comme des outils de soins préventifs, éligibles au remboursement avant impôt. Cette approche s'inscrit parfaitement dans le cadre des plans Medicare Advantage qui testent des avantages de fitness pour les seniors. La stratégie offre un double avantage : les fabricants peuvent atteindre des clients sensibles aux prix, et les payeurs pourraient réaliser des économies si l'utilisation régulière des équipements freine la progression des maladies chroniques et les demandes de remboursement associées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé des équipements intelligents premium | -0.9% | États-Unis et Canada ; Mexique urbain pour le segment luxe | Moyen terme (2-4 ans) |

| Réouverture et rebond des adhésions aux salles de sport commerciales | -0.6% | Zones métropolitaines américaines, villes canadiennes et impact limité au Mexique | Court terme (≤ 2 ans) |

| Expansion du marché des équipements d'occasion | -0.5% | États-Unis dominants ; émergent au Canada | Moyen terme (2-4 ans) |

| Volatilité des prix de l'acier et de l'électronique liée aux droits de douane | -0.7% | À l'échelle de l'Amérique du Nord (fabrication et importations américaines ; Canada via la répercussion de la chaîne d'approvisionnement) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des équipements intelligents premium

Le prix reste le principal obstacle à la pénétration des systèmes connectés sur le marché de masse. Tonal 2 est vendu au détail à 4 295 USD, et le Tread et le Row de Peloton atteignent des niveaux de prix similaires, les plaçant hors de portée des ménages à revenus médians en l'absence de financement ou de remboursement. Les résultats de l'exercice fiscal 2025 de Peloton révèlent les compromis : l'entreprise a fait évoluer sa gamme de produits vers les Tread/Tread+ à marges plus élevées et les unités Bike reconditionnées pour améliorer la marge brute sur le matériel, passant d'un niveau négatif au cours de l'exercice fiscal 2023 à 14,3 % au troisième trimestre de l'exercice fiscal 2025, mais le chiffre d'affaires des produits de fitness connectés a chuté de 27 % en glissement annuel à 205,5 millions USD alors que les volumes unitaires se contractaient. Pour remédier à l'accessibilité financière, Peloton a introduit en 2024 des frais d'activation pour équipements d'occasion de 95 USD (États-Unis) / 125 CAD (Canada), permettant aux acheteurs du marché secondaire d'accéder à la plateforme d'abonnement ; ces activations représentaient environ 40 % des ajouts bruts d'abonnés au deuxième trimestre de l'exercice fiscal 2025. NordicTrack a répliqué avec un financement à 0 % de TAP pour 12 ou 39 mois via TD Bank, et le partenariat d'iFIT avec Flex permet aux clients de financer leurs achats en utilisant des fonds HSA/FSA avant impôt, réduisant ainsi le coût net jusqu'à 30 %. Malgré ces innovations, la croissance du segment premium est plafonnée par la réalité que les tapis roulants et vélos stationnaires conventionnels dont le prix est inférieur à 1 000 USD représentent encore 65,82 % de la catégorie en 2024, soulignant que l'accessibilité financière prime sur la connectivité pour la majorité des acheteurs.

Réouverture et rebond des adhésions aux salles de sport commerciales

Les locataires urbains et les jeunes générations, qui privilégient les interactions sociales et la variété des équipements, retournent de plus en plus vers le fitness en présentiel, se détournant des entraînements à domicile. Bien que les données sur les adhésions aux salles de sport pour 2024-2025 soient encore en cours de collecte, les données de Peloton offrent des éclairages : l'entreprise a enregistré un taux moyen de désabonnement mensuel de 1,4 % au deuxième trimestre de l'exercice fiscal 2025. Par ailleurs, le virage de Peloton vers des partenariats avec des géants de l'hôtellerie, comme les 800 établissements et plus de Hyatt et les 2 400 chambres connectées de Hilton, souligne une tendance : pour maintenir l'engagement des utilisateurs, les équipements de fitness doivent être intégrés dans les espaces commerciaux où les gens se rassemblent naturellement. Reflétant cette tendance, les immeubles résidentiels collectifs installent proactivement des centres de fitness sur site. Les données montrent qu'environ 90 % des résidences d'appartements construites au cours de la dernière décennie disposent désormais d'équipements de fitness. De plus, près de 75 % des locataires qui apprécient ces centres expriment le souhait de disposer de cours animés par des instructeurs. Cette préférence penche vers des équipements compacts et technologiquement avancés plutôt que vers des machines volumineuses traditionnelles, comme le souligne le Complexe national du patrimoine maritime. Le constat pour les fabricants d'équipements à domicile est clair : ils ne sont pas seulement en concurrence avec les salles de sport commerciales, mais aussi avec la tendance croissante des équipements de fitness dans les immeubles résidentiels, les hôtels et les campus d'entreprises. Ces espaces offrent l'attrait de la commodité sans que les consommateurs aient à dédier un espace à domicile ou à réaliser un investissement financier.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les tapis roulants en tête, les vélos en accélération

iFIT lancera son tapis roulant de luxe NordicTrack Ultra 1 en mars 2025. Doté de montants en forme de V en chêne blanc et en métal, de huit ventilateurs stratégiquement placés pour un refroidissement corporel complet et d'un design Stability Engine pour un fonctionnement silencieux, ce tapis roulant reflète le passage des outils cardio utilitaires aux meubles de style pour les espaces de vie. En 2025, les tapis roulants détenaient une part de marché de 29,12 %, soulignant leur polyvalence pour les routines marche-jogging-course et leur attrait pour les ménages multigénérationnels. Peloton a noté que le marché des tapis roulants est environ deux fois plus grand que celui des vélos stationnaires. Au quatrième trimestre de l'exercice fiscal 2024, le chiffre d'affaires du Tread de Peloton a progressé de 42 % en glissement annuel, porté par une demande supérieure aux prévisions pour le Tread+ premium. Cependant, les vélos stationnaires devraient connaître la croissance la plus rapide à 5,62 % jusqu'en 2031, grâce à des designs compacts, une accessibilité financière et des écosystèmes de contenu attractifs. Worlds d'Echelon, une plateforme de course gamifiée lancée en juin 2024, offre une compétition en temps réel avec une résistance s'ajustant automatiquement en fonction du terrain, séduisant les consommateurs soucieux de leur budget qui recherchent de l'engagement sans le prix de 4 000 USD et plus.

Les équipements d'entraînement musculaire, notamment les haltères réglables en Amérique du Nord et les systèmes de résistance, gagnent en popularité à mesure que les routines évoluent vers le renforcement musculaire. Au deuxième trimestre de l'exercice fiscal 2025, plus de 2 millions de membres de Peloton ont réalisé des séances d'entraînement musculaire, les séances de renforcement atteignant 75 % du nombre de séances de cyclisme. L'application Strength+ de Peloton, lancée en décembre 2024, a rapidement attiré plus de 220 000 utilisateurs actifs mensuels. En mars 2025, Tonal 2 a porté la limite de poids numérique à 250 livres et a introduit Drop Sets, un algorithme prétendant doubler la vitesse d'hypertrophie musculaire, et Smart View pour l'analyse des mouvements en temps réel. Les rameurs s'adressent à un public de niche mais fidèle, Hydrow et Echelon offrant des expériences de résistance à l'eau et gamifiées. Les machines elliptiques et autres types d'équipements, comme les monte-escaliers et les appareils multifonctions, font face à des défis alors que les consommateurs privilégient l'efficacité spatiale et les expériences connectées. La Commission de sécurité des produits de consommation veille au respect des normes de sécurité pour les équipements de fitness à domicile, mais des incidents comme le rappel du Tread+ de Peloton en raison de rapports de blessures soulignent les risques réputationnels et financiers liés aux défauts de conception.

Par catégorie : les équipements intelligents progressent, les équipements conventionnels dominent le marché de masse

En 2025, les équipements conventionnels détenaient une part de marché de 65,10 %, soulignant leur sensibilité aux prix et leur simplicité mécanique. Les tapis roulants, vélos stationnaires et haltères à petit budget inférieurs à 1 000 USD répondent aux besoins des ménages à revenus médians et évitent les frais d'abonnement récurrents, réduisant les risques de désabonnement. Pendant ce temps, les équipements intelligents/connectés, avec une part de 34,90 % en 2025, devraient croître à 5,95 % par an jusqu'en 2031, portés par des fonctionnalités telles que le coaching par intelligence artificielle et la programmation personnalisée. En septembre 2024, iFIT a lancé plus de 40 modèles intelligents avec un système d'exploitation iFIT OS remanié. Son entraîneur IA en version bêta sélectionne des séances d'entraînement à partir d'une bibliothèque de plus de 10 000 sessions, communique par texto et programme automatiquement des routines sur les appareils connectés. Tonal 2 utilise un ensemble de données propriétaire de 200 milliards de livres soulevées sur 5 milliards de répétitions au cours de 35 millions de sessions. Avec 50 points de données capturés par seconde et par répétition, ses algorithmes de cartographie des poids prédisent la résistance optimale et fournissent un retour de coaching en temps réel.

La division stratégique est claire : les fabricants traditionnels se concentrent sur le coût et la distribution, tandis que les acteurs connectés s'appuient sur des abonnements récurrents avec des marges brutes de 67 % à 69 %, dépassant largement les bénéfices sur le matériel. La marge brute sur le matériel de Peloton s'est améliorée, passant d'un niveau négatif au cours de l'exercice fiscal 2023 à 14,3 % au troisième trimestre de l'exercice fiscal 2025, grâce à l'évolution vers les unités Tread/Tread+ à marges plus élevées et les unités reconditionnées, ainsi qu'à la réduction des coûts d'entreposage et de transport. Cependant, les activations du marché secondaire, qui représentaient 40 % des ajouts bruts d'abonnés de Peloton au deuxième trimestre de l'exercice fiscal 2025, risquent de cannibaliser les nouvelles ventes de matériel, réduisant les volumes unitaires même si les revenus d'abonnement se stabilisent. Les équipements conventionnels font face à des pressions de marchandisation alors que des plateformes comme Facebook Marketplace et OfferUp permettent les reventes entre particuliers, érodant la demande de nouvelles unités.

Par utilisateur final : le segment féminin s'accélère

En 2025, les utilisateurs finaux masculins détenaient une part de 62,35 %, reflétant leur préférence historique pour l'entraînement musculaire et leurs dépenses plus élevées en équipements premium. Les utilisatrices finales féminines, représentant 37,65 %, devraient croître à 5,63 % par an jusqu'en 2031, dépassant la croissance du segment masculin de 4,02 %. Cette croissance est portée par des marques qui adaptent leur contenu et leurs équipements compacts pour répondre aux préférences féminines sous-desservies. Les données du deuxième trimestre de l'exercice fiscal 2025 de Peloton mettent en lumière cette tendance : plus de 2 millions de membres ont réalisé des séances de renforcement musculaire, les séances de renforcement représentant désormais 75 % du nombre de séances de cyclisme, signalant une adoption accrue de l'entraînement en résistance par les femmes. La campagne Moving Matters des CDC cible les femmes noires et hispaniques âgées de 18 à 44 ans pour combler les lacunes d'activité liées aux maladies cardiovasculaires et métaboliques. Les équipements compacts comme le design mural de Tonal 2 et les finitions raffinées du NordicTrack Ultra 1 séduisent les acheteuses qui recherchent des outils de fitness fonctionnels s'intégrant harmonieusement dans les espaces de vie.

Les haltères réglables et les bandes de résistance gagnent en popularité en tant qu'outils polyvalents et économes en espace favorisant la surcharge progressive sans nécessiter de pièces dédiées. Les promoteurs immobiliers résidentiels collectifs réagissent : une enquête de 2024 du Conseil national du logement collectif a révélé que près de 75 % des locataires qui valorisent le fitness préfèrent les cours animés par des instructeurs, et plus de 20 % expriment de l'intérêt pour le pickleball, indiquant une demande pour des options de fitness diversifiées. Une opportunité stratégique réside dans le regroupement d'équipements de renforcement musculaire compacts avec un coaching via application pour une programmation personnalisée. Le Workout Creator d'iFIT permet aux membres de constituer des bibliothèques d'entraînement personnelles, tandis que le prochain assistant TONi piloté par l'intelligence artificielle de Tonal personnalisera les routines à partir de son ensemble de données propriétaire. Bien que les acheteurs masculins continuent de stimuler la demande pour les systèmes à haute capacité de charge et les salles de sport à domicile multi-postes, la croissance plus rapide du segment féminin suggère que les marques privilégiant l'accessibilité, l'esthétique et le contenu axé sur la communauté gagneront un avantage concurrentiel.

Par canal de distribution : le commerce en ligne progresse, le commerce hors ligne s'adapte

En 2025, les magasins de détail hors ligne détenaient une part de marché de 56,80 %, portée par les grandes enseignes d'articles de sport, les détaillants spécialisés en fitness et les grandes surfaces offrant des essais tactiles des produits et une livraison immédiate. Le partenariat de Peloton avec Costco, couvrant environ 300 emplacements aux États-Unis, a fait du Bike+ un leader des ventes auprès de tiers, illustrant comment la distribution en gros peut stimuler les volumes sans affecter les ventes directes. Cependant, si le commerce de détail hors ligne devrait croître à 4,02 % par an jusqu'en 2031, le commerce de détail en ligne devrait croître plus rapidement à 5,88 %, porté par les innovations en matière de financement direct au consommateur et l'élimination des frais généraux des salles d'exposition. En décembre 2024, iFIT s'est associé à Flex, permettant aux clients d'acheter des équipements NordicTrack et ProForm en utilisant des fonds HSA ou FSA avant impôt, accédant ainsi à 140 milliards USD de soldes fiscalement avantageux et offrant jusqu'à 30 % d'économies. De même, le partenariat de Tonal avec Truemed en novembre 2024 offre l'éligibilité HSA/FSA pour son système à 4 295 USD, associée à des remises promotionnelles pour réduire les coûts.

Peloton remodèle sa stratégie de distribution en fermant ses propres salles d'exposition pour réduire les coûts fixes. Cette restructuration, qui a réduit ses effectifs de 15 % (environ 400 postes), vise à réaliser plus de 200 millions USD de réductions de dépenses annuelles d'ici l'exercice fiscal 2025. Parallèlement, Peloton développe ses partenariats avec des tiers comme Costco, Amazon (vendant le Tread et le Row) et des chaînes hôtelières comme les 800 établissements et plus de Hyatt et les 2 400 chambres connectées de Hilton. Au troisième trimestre de l'exercice fiscal 2025, le microstore NordicTrack de Nashville a surpassé l'emplacement de détail nord-américain moyen, indiquant que les formats compacts à fort trafic pourraient offrir une meilleure rentabilité que les salles d'exposition traditionnelles. Les canaux en ligne bénéficient de coûts d'acquisition clients plus faibles, d'une tarification flexible et d'options de financement au moment du paiement. Par exemple, NordicTrack offre un financement à 0 % de TAP pour 12 ou 39 mois via TD Bank, et des offres groupées promotionnelles, comme une remise de 100 USD avec une adhésion iFIT Pro multi-annuelle, augmentent la valeur moyenne des commandes. Sur le plan stratégique, le commerce de détail hors ligne restera pertinent pour les achats nécessitant un essai et les achats impulsifs, mais les canaux en ligne sont appelés à capturer l'essentiel de la croissance incrémentale à mesure que les marques optimisent les entonnoirs de conversion numérique et intègrent des services financiers.

Analyse géographique

En 2025, les États-Unis détenaient une part dominante de 76,10 % du marché des équipements de fitness à domicile en Amérique du Nord. Cette domination découle de revenus disponibles élevés, d'un parc immobilier suburbain vaste favorisant les espaces d'entraînement et d'un écosystème mature de plateformes de fitness connecté. Le chiffre d'affaires de l'exercice fiscal 2024 de Peloton illustre cette concentration, l'Amérique du Nord contribuant à hauteur de 2,487 milliards USD (92 % du chiffre d'affaires total) et les États-Unis seuls représentant 2,389 milliards USD (88 %). Des initiatives telles que Active People, Healthy Nation

des CDC, visant à engager 27 millions d'Américains supplémentaires d'ici 2027, et les programmes pilotes de remboursement par les assurances parrainés par les employeurs (par exemple, 150 USD d'Independence Blue Cross, 400 USD d'Anthem et 200 USD de l'État du New Hampshire) stimulent la demande en positionnant les équipements de fitness comme une infrastructure de soins préventifs éligible aux subventions. Cependant, les droits de douane au titre de la Section 301 — 25 % sur l'acier et l'aluminium en 2024, 50 % sur les semi-conducteurs et l'électronique en 2025, et 25 % sur les aimants permanents en 2026 — exercent une pression sur les marges sur le matériel. Les fabricants sont confrontés au choix d'absorber ces coûts ou de les répercuter sur les consommateurs, Peloton estimant un impact tarifaire de 5 millions USD au quatrième trimestre de l'exercice fiscal 2025, comme l'a noté le Représentant au commerce des États-Unis.

Le Canada devrait croître à un taux annuel de 6,21 % jusqu'en 2031, ce qui en fait le marché à la croissance la plus rapide de la région. Cette croissance est portée par les frais d'activation de 125 CAD de Peloton pour les équipements d'occasion, qui étendent sa portée au-delà des primo-adoptants aisés, et le modèle de distribution en gros de Costco, qui abaisse les barrières à l'entrée. Les initiatives provinciales de santé et la prévalence croissante des équipements de fitness dans les immeubles résidentiels collectifs dans des villes comme Toronto, Vancouver et Montréal soutiennent la demande. De plus, la surveillance stricte de Santé Canada garantit le respect des normes de sécurité, soutenant davantage la croissance du marché. En revanche, le Mexique et le reste de l'Amérique du Nord en sont aux premières étapes du développement du marché, avec des données limitées sur les dynamiques spécifiques. Speediance, un fabricant de salles de sport à domicile intelligentes, exploite des salles d'exposition à Mexico et à Monterrey, fixant le prix de son système phare à 79 900 MXN (environ 4 000 USD) pour cibler les ménages urbains aisés.

Au Mexique, les opportunités stratégiques résident dans les équipements compacts et abordables conçus pour des espaces de vie plus petits et soutenus par des financements à tempérament locaux. Cependant, la croissance est limitée par les coûts de répercussion tarifaire issus de la fabrication américaine et une infrastructure de remboursement par les assurances limitée. Les cadres réglementaires, notamment la Commission de sécurité des produits de consommation aux États-Unis, Santé Canada et le COFEPRIS mexicain, appliquent des normes de sécurité de base dans toute la région. Néanmoins, les rappels volontaires, comme le rappel du Tread+ de Peloton, soulignent les risques réputationnels et financiers associés aux défauts de conception. Ces défis mettent en évidence l'importance du maintien de normes rigoureuses de sécurité et de qualité pour atténuer les revers potentiels sur le marché.

Paysage concurrentiel

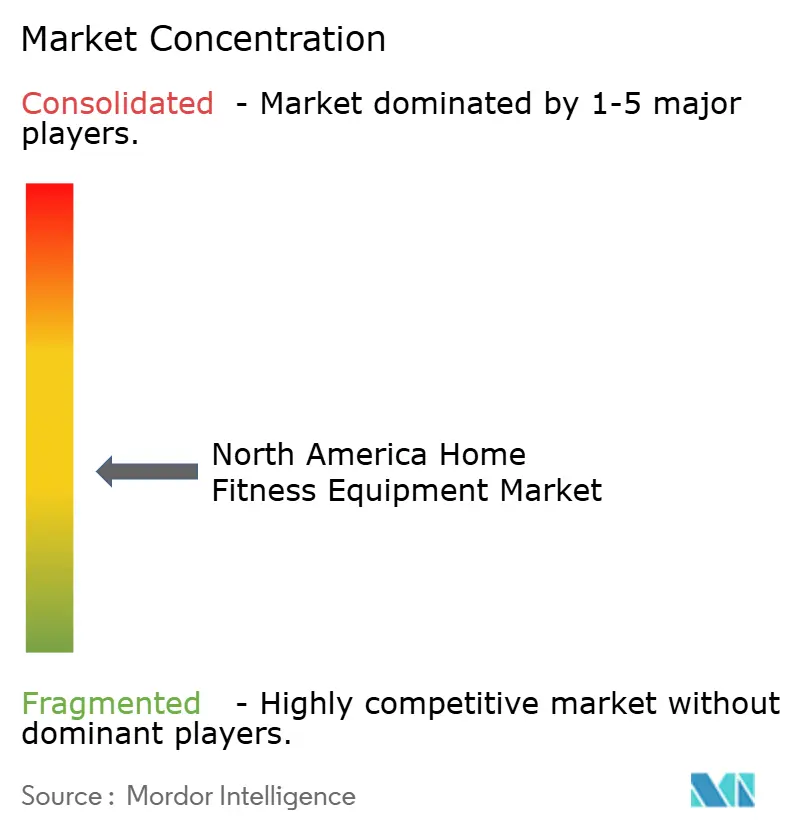

Le marché des équipements de fitness à domicile en Amérique du Nord est modérément fragmenté, avec des marques comme Peloton, iFIT (comprenant NordicTrack et ProForm), Nautilus (connue pour Bowflex et Schwinn) et Tonal bénéficiant d'une notoriété significative, sans qu'aucun acteur ne domine. Alors que la demande liée à la pandémie se normalisait, les pressions concurrentielles se sont accrues, entraînant des restructurations parmi les acteurs les plus faibles. Nautilus, par exemple, a déposé le bilan en mars 2024 et a été acquis par Johnson Health Tech en avril 2024 pour 37,5 millions USD. En mai 2024, Johnson a abandonné la marque Nautilus pour se concentrer sur Bowflex et Schwinn. Pendant ce temps, les acteurs les plus solides profitent de ce bouleversement. iFIT a levé 200 millions USD en janvier 2025 pour accélérer le développement de produits, s'étendre à l'international et explorer des fusions et acquisitions, signalant une opportunité de capturer des parts de marché laissées par des concurrents en difficulté. Les stratégies sur le marché divergent, les acteurs axés sur le matériel concurrençant sur le coût et la distribution, tandis que les plateformes basées sur les abonnements mettent l'accent sur les revenus récurrents. Peloton, par exemple, a maintenu des revenus d'abonnement stables de 418,5 millions USD par trimestre avec des marges brutes de 67 % à 69 %, malgré une baisse de 27 % en glissement annuel du chiffre d'affaires des produits de fitness connectés.

Les opportunités de marché inexploitées comprennent les équipements de qualité commerciale pour les immeubles résidentiels collectifs, près de 75 % des locataires valorisant les centres de fitness et environ 90 % des nouvelles résidences d'appartements en incluant. Les partenariats avec l'hôtellerie, comme les collaborations de Peloton avec Hyatt et Hilton, présentent également un potentiel de croissance. De plus, les systèmes d'entraînement musculaire éligibles aux HSA/FSA ciblant la prévention des maladies chroniques offrent une autre voie d'expansion. Des acteurs émergents comme Tonal tirent parti d'ensembles de données propriétaires — 200 milliards de livres soulevées, 5 milliards de répétitions et 35 millions de sessions — pour entraîner des algorithmes d'intelligence artificielle qui offrent un coaching personnalisé à grande échelle, créant un avantage concurrentiel que les fabricants axés uniquement sur le matériel ne peuvent reproduire.

La technologie reste le principal champ de bataille sur le marché. L'entraîneur IA en version bêta d'iFIT programme automatiquement des séances d'entraînement à partir d'une bibliothèque de plus de 10 000 sessions, tandis que l'algorithme Drop Sets de Tonal 2 prétend doubler la vitesse d'hypertrophie musculaire. La plateforme Worlds d'Echelon gamifie la course, offrant une compétition en temps réel avec une résistance liée au terrain. La Commission de sécurité des produits de consommation garantit la conformité de base en matière de sécurité, mais les rappels volontaires mettent en évidence les risques réputationnels auxquels font face les fabricants. À mesure que le marché évolue, les acteurs s'appuient de plus en plus sur l'innovation et la technologie pour se différencier et capter des parts de marché.

Leaders du secteur des équipements de fitness à domicile en Amérique du Nord

Nautilus Inc.

Technogym SpA

Peloton Interactive, Inc.

Johnson Health Tech. Co. Ltd

ICON Health & Fitness INC.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : iFIT a acquis Reform RX pour entrer dans la catégorie du Pilates connecté, élargissant son portefeuille de modalités au-delà du cardio et du renforcement musculaire et positionnant l'entreprise pour capter la demande de séances d'entraînement à faible impact axées sur la flexibilité, qui séduisent les populations vieillissantes et les cohortes de rééducation.

- Mars 2025 : Tonal a lancé Tonal 2, doté d'un poids numérique adaptatif jusqu'à 250 livres, de Drop Sets (prétendant développer la masse musculaire jusqu'à deux fois plus vite), de Smart View pour l'analyse des mouvements en temps réel et de 15 modalités d'entraînement, dont l'Aero HIIT ; proposé à 4 295 USD ou en financement à partir de 179 USD par mois, ce lancement marque le rafraîchissement matériel le plus significatif de Tonal depuis sa création.

- Mars 2025 : NordicTrack a dévoilé le tapis roulant de luxe Ultra 1, célébrant le 50e anniversaire de la marque avec des montants en forme de V en chêne blanc et en métal, huit ventilateurs stratégiquement placés pour un refroidissement corporel complet, un design découplé Stability Engine pour un fonctionnement ultra-silencieux et une intégration native avec la bibliothèque de contenu primée aux Emmy d'iFIT ; proposé aux clients commerciaux et à certains clients particuliers via liste d'attente sur Ultra1.com.

Périmètre du rapport sur le marché des équipements de fitness à domicile en Amérique du Nord

Les équipements d'exercice/fitness à domicile désignent tout appareil ou dispositif utilisé lors d'une activité physique pour améliorer les effets sur la force ou le conditionnement physique du corps.

Le marché des équipements de fitness à domicile en Amérique du Nord est segmenté par type de produit, canal de distribution et géographie. Par type de produit, le marché est segmenté en tapis roulants, machines elliptiques, vélos stationnaires, rameurs, équipements d'entraînement musculaire et autres types de produits. Par canal de distribution, le marché est segmenté en magasins de détail hors ligne, magasins de détail en ligne et vente directe. Le marché est également segmenté géographiquement pour inclure la taille du marché, les tendances et les prévisions pour les principaux marchés aux États-Unis, au Canada, au Mexique et dans le reste de l'Amérique du Nord. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Tapis roulants |

| Machines elliptiques |

| Vélos stationnaires |

| Rameurs |

| Équipements d'entraînement musculaire |

| Autres types de produits |

| Conventionnel |

| Équipements intelligents/connectés |

| Hommes |

| Femmes |

| Magasins de détail hors ligne |

| Magasins de détail en ligne |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Type de produit | Tapis roulants |

| Machines elliptiques | |

| Vélos stationnaires | |

| Rameurs | |

| Équipements d'entraînement musculaire | |

| Autres types de produits | |

| Catégorie | Conventionnel |

| Équipements intelligents/connectés | |

| Utilisateur final | Hommes |

| Femmes | |

| Canal de distribution | Magasins de détail hors ligne |

| Magasins de détail en ligne | |

| Géographie | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord |

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des équipements de salle de sport à domicile en Amérique du Nord ?

Le marché s'élève à 4,71 milliards USD en 2026 et devrait atteindre 5,76 milliards USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les équipements intelligents ou connectés devraient s'étendre à un CAGR de 5,95 % jusqu'en 2031, dépassant les articles conventionnels.

Qu'est-ce qui stimule la participation féminine aux entraînements à domicile ?

Le contenu de renforcement musculaire adapté, les équipements compacts et élégants, ainsi que les campagnes de santé publique font progresser la demande féminine à un CAGR de 5,63 %.

Comment les droits de douane affectent-ils les prix des équipements ?

Les droits au titre de la Section 301 sur l'acier, l'électronique et les aimants compriment les marges sur le matériel, Peloton seul s'attendant à un impact de 5 millions USD au quatrième trimestre de l'exercice fiscal 2025.

Les consommateurs peuvent-ils utiliser des fonds HSA ou FSA pour acheter des équipements ?

Oui, des partenariats récents avec Flex et Truemed permettent les paiements par HSA/FSA sur certains produits NordicTrack et Tonal, réduisant les prix effectifs jusqu'à 30 %.

Quel pays d'Amérique du Nord connaîtra la croissance la plus rapide ?

Le Canada devrait mener la croissance régionale à un CAGR de 6,21 % jusqu'en 2031, soutenu par des programmes d'activation d'équipements d'occasion et l'expansion des partenariats de distribution.

Dernière mise à jour de la page le: