Taille et part du marché des équipements de tir à l'arc

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.47 Milliards de dollars |

| Taille du Marché (2031) | 3.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

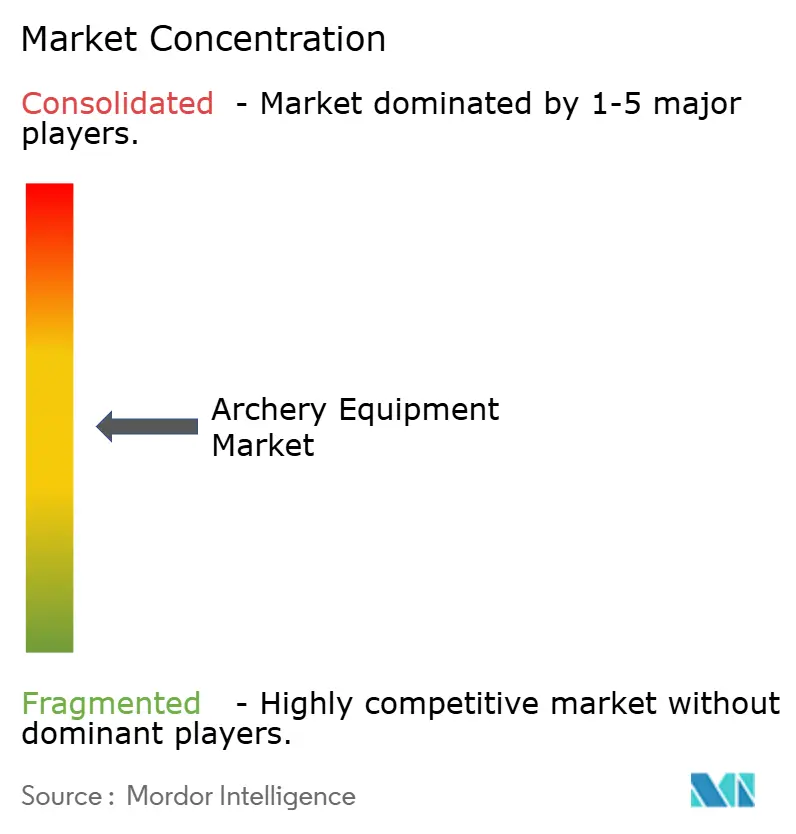

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de tir à l'arc par Mordor Intelligence

La taille du marché des équipements de tir à l'arc était évaluée à 2,36 milliards USD en 2025 et devrait croître de 2,47 milliards USD en 2026 pour atteindre 3,25 milliards USD d'ici 2031, à un TCAC de 5,65 % durant la période de prévision (2026-2031). Le marché mondial des équipements de tir à l'arc connaît une croissance, portée par les tendances en matière de loisirs, de sport et de style de vie. La participation accrue aux activités de plein air et d'aventure, notamment chez les jeunes générations, stimule l'intérêt pour le tir à l'arc en tant que loisir et activité physique. Selon l'Association du commerce du tir à l'arc, la participation au tir à l'arc aux États-Unis a considérablement augmenté, passant de 7 millions en 2000 à plus de 19 millions en 2025[1]Source : Programme national de tir à l'arc dans les écoles, "Le programme NASP® crédité pour les taux de participation dominants des jeunes archers dans un nouveau rapport fédéral," naspschools.org. La popularité croissante des événements compétitifs et des programmes de formation au niveau scolaire ou en club accroît encore la demande d'arcs, de flèches et d'équipements de protection. L'exposition médiatique à travers des contenus historiques, fantastiques et sportifs a renforcé la notoriété et l'attrait culturel, encourageant les nouveaux utilisateurs à s'engager dans ce sport. Les avancées technologiques, telles que les matériaux composites légers, les viseurs de précision et les designs ergonomiques, améliorent la facilité d'utilisation et la sécurité des équipements, attirant davantage de participants débutants. Des facteurs supplémentaires, notamment la participation féminine croissante, le développement des stands de tir à l'arc et du tourisme sportif, ainsi que l'augmentation des revenus disponibles dans les économies en développement, contribuent également à la croissance du marché. Par ailleurs, le développement du commerce électronique, les installations sportives de jardin en mode « faites-le vous-même » et les traditions de chasse dans certaines régions soutiennent les cycles de remplacement et de mise à niveau, alimentant collectivement la demande mondiale d'équipements de tir à l'arc.

Principaux enseignements du rapport

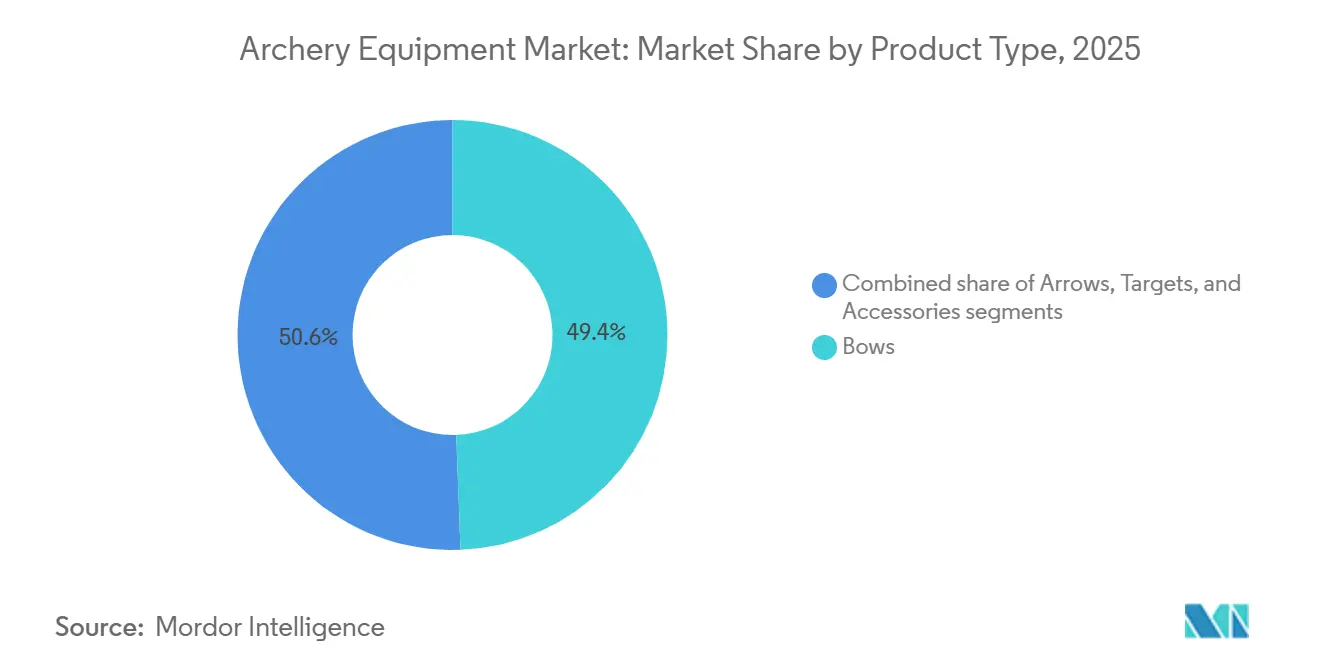

- Par type de produit, les arcs ont représenté 49,41 % des revenus en 2025, tandis que les cibles devraient progresser à un TCAC de 6,73 % jusqu'en 2031.

- Par utilisateur final, les adultes représentaient 80,84 % de la part en 2025, et le segment des enfants devrait se développer à un TCAC de 7,01 % sur la période 2026-2031.

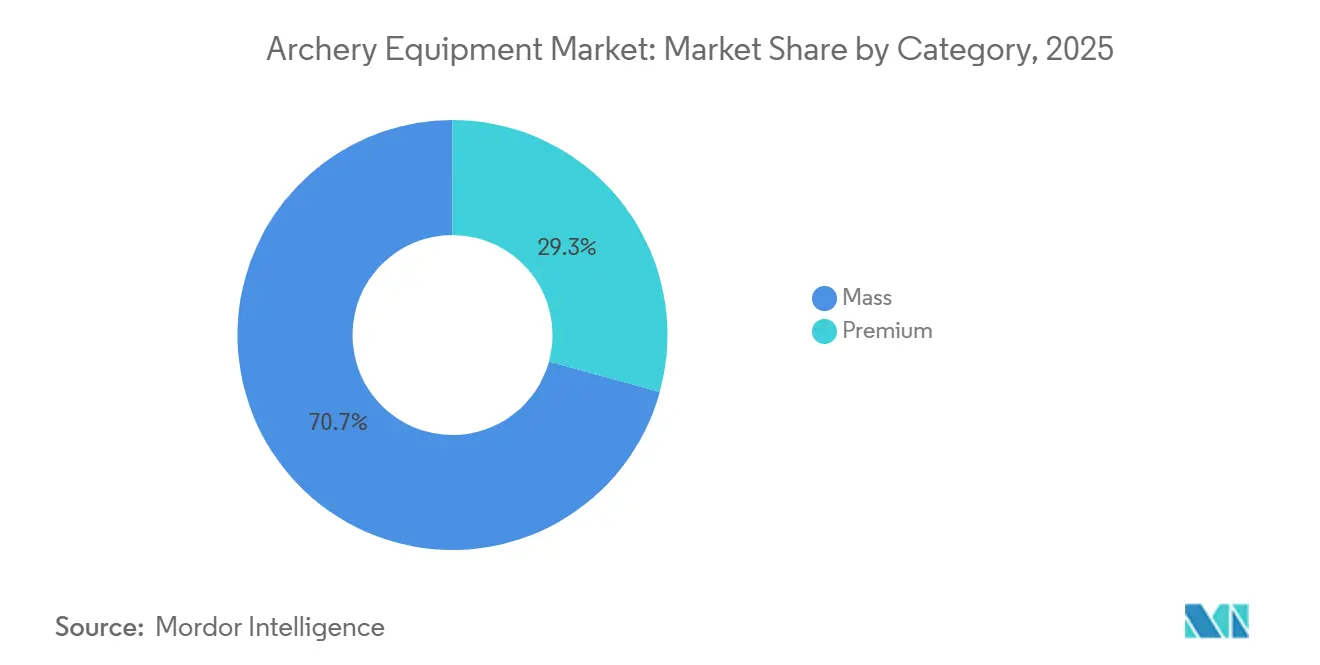

- Par catégorie, le segment grande distribution détenait 70,73 % des revenus en 2025, et les produits premium devraient croître à un TCAC de 6,91 % durant la même période.

- Par canal de distribution, les magasins de détail hors ligne ont capté 66,71 % des revenus de 2025, tandis que les magasins de détail en ligne devraient enregistrer un TCAC de 7,53 % jusqu'en 2031.

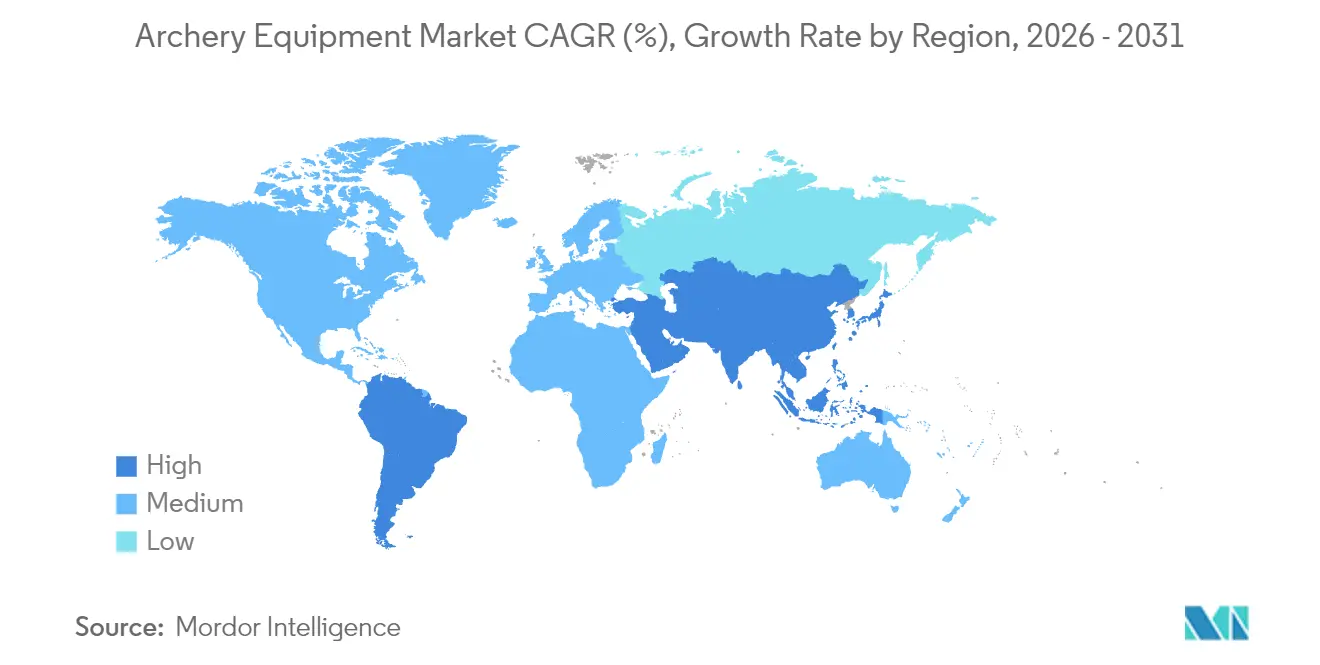

- Par géographie, l'Amérique du Nord était en tête avec 34,32 % des revenus en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 7,24 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des équipements de tir à l'arc

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Regain d'intérêt des consommateurs pour les sports traditionnels et patrimoniaux | +0.6% | Mondial, avec une résonance plus forte en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Innovation continue et améliorations technologiques des équipements de tir à l'arc | +0.9% | Mondial, porté par les pôles de fabrication en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Couverture médiatique et grands événements sportifs renforçant la visibilité | +0.7% | Mondial, impact maximal dans les régions hôtes des Jeux olympiques (Europe 2024, Amérique du Nord 2028) | Court terme (≤ 2 ans) |

| Développement des centres d'entraînement, des académies et des programmes de formation scolaire | +0.8% | Cœur en Amérique du Nord et en Asie-Pacifique, avec des retombées en Europe et en Amérique du Sud | Moyen terme (2-4 ans) |

| Adoption croissante du tir à l'arc pour la pratique compétitive et les loisirs | +0.9% | Mondial, avec une adoption accélérée en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Intérêt croissant pour la santé personnelle et la forme physique | +0.6% | Mondial, particulièrement dans les centres urbains d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Regain d'intérêt des consommateurs pour les sports traditionnels et patrimoniaux

L'intérêt croissant pour les sports à ancrage culturel et patrimonial stimule la demande sur le marché mondial des équipements de tir à l'arc. Les consommateurs recherchent de plus en plus des activités offrant des liens historiques, une dimension de pleine conscience et un développement des compétences, au-delà des routines de remise en forme conventionnelles axées sur la salle de sport. Le tir à l'arc a regagné l'attention en tant qu'activité récréative et éducative. Les familles, les écoles et les organisations communautaires introduisent ce sport auprès des jeunes générations pour favoriser la concentration, la discipline et l'engagement en plein air, le positionnant comme une alternative aux loisirs numériques. Cette résurgence est particulièrement notable chez les enfants et les adolescents, les programmes de formation structurés créant des parcours de participation à long terme. Selon le rapport « Tir sur cible aux États-Unis : participation, données démographiques et relation avec la chasse et la pêche » publié en mars 2025, la participation au tir à l'arc est la plus élevée chez les jeunes âgés de 6 à 15 ans. Cette croissance est soutenue par l'expansion du Programme national de tir à l'arc dans les écoles (NASP), qui a touché plus de 23,5 millions d'élèves dans plus de 9 500 écoles aux États-Unis[2]Source : Programme national de tir à l'arc dans les écoles, "Le programme NASP® crédité pour les taux de participation dominants des jeunes archers dans un nouveau rapport fédéral," naspschools.org. L'exposition précoce à travers de tels programmes encourage la poursuite de la pratique à l'âge adulte, générant une demande soutenue en équipements, mises à niveau et adhésions à des clubs. Par ailleurs, les festivals culturels, les reconstitutions historiques et les compétitions sportives traditionnelles dans diverses régions renforcent l'identité du tir à l'arc en tant qu'activité patrimoniale plutôt que sport de niche. Ce positionnement culturel renforce l'engagement des consommateurs à long terme et soutient la demande mondiale d'équipements de tir à l'arc.

Innovation continue et améliorations technologiques des équipements de tir à l'arc

Les avancées en matière de matériaux, d'ingénierie de conception et d'accessoires améliorant les performances stimulent considérablement la croissance du marché mondial des équipements de tir à l'arc. Les fabricants développent des arcs en fibre de carbone légère et en matériaux composites avancés qui améliorent la durabilité tout en minimisant les vibrations et la fatigue. Ces améliorations rendent le sport plus accessible aux débutants et augmentent la précision pour les professionnels. Des caractéristiques telles que les systèmes de longueur de tirage réglables, les poignées ergonomiques et les stabilisateurs amortisseurs de vibrations permettent aux utilisateurs de personnaliser l'équipement selon leur mécanique corporelle, améliorant la précision de tir et réduisant le risque de blessure. De plus, les innovations telles que les viseurs de précision, les télémètres laser, la cohérence améliorée de la rigidité des flèches et les aides au lâcher à haute efficacité améliorent les performances globales, encourageant les passionnés à mettre à niveau leur équipement plus fréquemment. Les accessoires intelligents et les outils de réglage numérique aident davantage les archers en analysant leur forme de tir et en optimisant la configuration de l'équipement. Cette intégration technologique transforme le tir à l'arc d'une pratique traditionnelle en un sport assisté par la technologie. Ces avancées abaissent les barrières à l'entrée pour les nouveaux participants tout en motivant les utilisateurs expérimentés à remplacer les équipements obsolètes. En conséquence, la base de consommateurs s'élargit et les achats répétés augmentent, renforçant la demande mondiale d'équipements de tir à l'arc.

Couverture médiatique et grands événements sportifs renforçant la visibilité

L'exposition télévisée étendue et les compétitions internationales améliorent considérablement la notoriété publique et la participation au tir à l'arc, contribuant à la croissance du marché mondial des équipements de tir à l'arc. Les tournois télévisés, les plateformes de diffusion en direct et les temps forts sur les réseaux sociaux permettent aux audiences d'observer de près les techniques des athlètes, les configurations d'équipements et la dynamique des matchs, transformant le tir à l'arc d'une activité de niche en un sport spectateur engageant. Les événements de grande envergure motivent particulièrement les participants pour la première fois et les jeunes audiences à explorer le tir à l'arc, tout en encourageant les pratiquants existants à mettre à niveau leur équipement aux standards professionnels. Les grandes compétitions mondiales servent de plateformes marketing efficaces pour les fabricants et les fédérations sportives en mettant en valeur les capacités de performance dans des contextes compétitifs réels. Par exemple, les Jeux de Paris 2024 ont réuni 128 archers de 53 nations en compétition aux Invalides dans une salle temporaire de 8 000 places, obtenant une exposition mondiale significative à la diffusion[3]Source : Fédération mondiale de tir à l'arc, "Guide complet du tir à l'arc aux Jeux olympiques de Paris 2024," worldarchery.sport. Une telle visibilité à grande échelle renforce l'attrait aspirationnel du sport, stimule les inscriptions dans les programmes de formation et les clubs, et augmente finalement la demande d'arcs, de flèches et d'accessoires de protection dans les segments récréatifs et professionnels.

Développement des centres d'entraînement, des académies et des programmes de formation scolaire

Le réseau croissant d'installations d'entraînement professionnel, d'académies sportives et de programmes de formation scolaire stimule considérablement la demande sur le marché mondial des équipements de tir à l'arc. Les établissements d'enseignement et les centres de formation privés intègrent de plus en plus le tir à l'arc dans des programmes sportifs structurés pour améliorer la concentration, la coordination et la discipline mentale des élèves. Cette orientation institutionnelle génère un afflux constant de débutants nécessitant des kits de démarrage, des équipements de sécurité et des accessoires de pratique, tandis que les niveaux de formation avancés stimulent la demande d'arcs améliorés et d'équipements de précision. Les entraîneurs certifiés et les programmes de formation structurés ont également abaissé la barrière des compétences, rendant le sport plus accessible aux enfants, aux adolescents et aux adultes. Les séances d'entraînement régulières, les compétitions interscolaires et les initiatives d'identification des talents renforcent davantage la participation à long terme, entraînant des achats répétés et des dépenses pour l'entretien des équipements. De plus, à mesure que davantage de pays investissent dans le développement sportif de base et les infrastructures de formation orientées vers les Jeux olympiques, ces environnements d'apprentissage organisés continuent d'élargir la base d'utilisateurs, soutenant la demande mondiale d'équipements de tir à l'arc.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût relativement élevé des équipements et accessoires | -0.4% | Mondial, le plus aigu en Amérique du Sud, en Afrique et dans les marchés Asie-Pacifique à faibles revenus | Court terme (≤ 2 ans) |

| Dépendance aux conditions saisonnières et à la météo favorable | -0.2% | Amérique du Nord et Europe, particulièrement les régions aux hivers rigoureux | Court terme (≤ 2 ans) |

| Faible sensibilisation dans les régions en développement et inexploitées | -0.2% | Afrique, parties de l'Amérique du Sud et Asie-Pacifique rurale | Moyen terme (2-4 ans) |

| Disponibilité insuffisante de stands de tir à l'arc et d'installations dédiées | -0.2% | Mondial, avec des lacunes dans les centres urbains et les marchés en développement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût relativement élevé des équipements et accessoires

Le coût relativement élevé des équipements de tir à l'arc constitue un obstacle significatif à une adoption plus large, limitant la croissance du marché mondial des équipements de tir à l'arc. Les arcs, flèches, viseurs, stabilisateurs, équipements de protection et outils d'entretien de haute qualité nécessitent souvent un investissement initial substantiel, en particulier pour les équipements de compétition et à poulies fabriqués avec des matériaux avancés et une ingénierie de précision. Ce coût dissuade les débutants d'entrer dans le sport et décourage les parents et les écoles d'acheter plusieurs ensembles d'équipements pour des séances d'entraînement en groupe. De plus, les dépenses courantes, telles que le remplacement des flèches, l'entretien des cordes, l'achat d'accessoires de réglage et les mises à niveau périodiques, contribuent au coût total de possession sur la durée de vie. Ces coûts récurrents découragent souvent les utilisateurs occasionnels d'une participation soutenue. La sensibilité aux prix est particulièrement prononcée dans les régions en développement, où le revenu disponible pour les sports spécialisés est limité. En conséquence, les individus dans ces zones s'appuient souvent sur des équipements partagés ou loués plutôt que d'effectuer des achats personnels. Ce problème d'accessibilité financière entrave la conversion de nouveaux participants et réduit les achats répétés, limitant finalement le potentiel de croissance global du marché.

Dépendance aux conditions saisonnières et à la météo favorable

La dépendance à des conditions extérieures favorables pose des défis à une participation régulière au tir à l'arc, limitant ainsi la croissance du marché mondial des équipements de tir à l'arc. Dans de nombreuses régions, le sport est principalement pratiqué dans des champs ouverts ou des stands de tir en plein air, le rendant très vulnérable aux conditions météorologiques défavorables telles que la pluie, la chaleur extrême, les basses températures et les vents forts. Ces facteurs affectent non seulement la sécurité et la précision de tir, mais entraînent également une réduction des niveaux d'activité durant les saisons défavorables. Durant ces périodes, les séances d'entraînement, les compétitions et l'utilisation récréative diminuent souvent ou cessent complètement, entraînant une réduction de l'utilisation des équipements et des retards dans les achats de remplacement. Les débutants, en particulier, font face à des obstacles car les opportunités de pratique irrégulières entravent le développement des compétences. De plus, les clubs et les installations connaissent une fréquentation plus faible et des renouvellements d'adhésion réduits, impactant davantage le marché. Bien que les stands intérieurs offrent une alternative, leur disponibilité limitée et la nécessité d'investissements supplémentaires en infrastructure restreignent l'accessibilité dans de nombreuses régions. Cette dépendance aux conditions météorologiques crée des cycles de demande fluctuants, décourageant les détaillants de maintenir de grands stocks et limitant des ventes régulières tout au long de l'année pour les équipements de tir à l'arc.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les cibles progressent avec l'expansion des infrastructures de formation

Les arcs représentaient 49,41 % des revenus par type de produit en 2025, portés par une participation accrue au tir à l'arc récréatif et compétitif, ainsi que par des innovations continues améliorant le confort, la précision et l'ajustabilité. Des caractéristiques telles que les matériaux composites légers, les longueurs de tirage personnalisables et les technologies de réduction des vibrations rendent les arcs modernes plus accessibles aux débutants tout en restant attrayants pour les utilisateurs expérimentés recherchant des améliorations de performance. Par ailleurs, l'expansion des programmes de formation pour les jeunes et les adhésions aux clubs soutient les premiers achats, tandis que les passionnés dévoués remplacent ou mettent à niveau fréquemment leurs arcs pour s'aligner sur leur développement de compétences, contribuant à des ventes répétées soutenues.

Le marché des cibles de tir à l'arc devrait croître à un TCAC de 6,73 % de 2026 à 2031. L'adoption croissante des cibles de tir à l'arc est portée par un nombre croissant de consommateurs s'entraînant à domicile, dans des jardins et dans de petits stands intérieurs, où des environnements d'entraînement sûrs sont essentiels. De plus, les écoles, les académies d'entraînement et les clubs communautaires génèrent une demande institutionnelle constante pour des cibles durables afin de soutenir la pratique quotidienne. Les avancées dans les mousses auto-régénérantes et les matériaux multicouches, qui améliorent la durabilité des produits, encouragent davantage la possession individuelle de cibles. Cela soutient les séances de pratique régulières et stimule les cycles de remplacement à mesure que les cibles s'usent avec le temps.

Par utilisateur final : le segment des enfants s'accélère grâce à la dynamique des programmes scolaires

Les adultes représentaient 80,84 % des revenus par utilisateur final en 2025. Au sein de ce groupe, les achats sont principalement motivés par des activités récréatives de remise en forme et de gestion du stress qui mettent l'accent sur la concentration, la coordination et l'engagement en plein air. De plus, de nombreux adultes participent à des ligues compétitives, des clubs de loisirs et des traditions de chasse, qui favorisent l'achat d'équipements haute performance et des mises à niveau périodiques à mesure que leur niveau de compétence progresse. L'augmentation du revenu disponible et l'intérêt croissant pour les loisirs spécialisés encouragent davantage les consommateurs à investir dans des équipements personnalisés plutôt que de les louer. Les avancées technologiques en matière de confort et de précision améliorent également l'attrait des séances de pratique prolongées.

Le segment des enfants devrait croître à un TCAC de 7,01 % de 2026 à 2031. La demande dans ce segment est principalement influencée par les programmes scolaires, les cours d'initiation et les initiatives sportives pour les jeunes qui intègrent le tir à l'arc comme activité d'apprentissage structurée. Les parents et les éducateurs reconnaissent les bénéfices du sport pour améliorer la concentration, la discipline et la confiance en soi, stimulant l'adoption précoce de kits de démarrage et d'accessoires de sécurité. De plus, la participation à des compétitions juniors et les séances de pratique régulières génèrent une demande récurrente pour des flèches de remplacement et des équipements de débutant améliorés à mesure que les enfants progressent et affinent leurs compétences.

Par catégorie : le segment premium progresse avec la hausse de la demande de personnalisation

Le segment grande distribution représentait 70,73 % des revenus par catégorie en 2025. Ce segment est porté par l'accessibilité financière et la facilité d'accès, séduisant les débutants, les écoles et les utilisateurs récréatifs à la recherche de kits de démarrage à faible coût pour une pratique occasionnelle. L'expansion des programmes scolaires, des initiatives sportives communautaires et de la participation aux loisirs de jardin a encouragé les achats en volume d'arcs, flèches et cibles de base. De plus, la disponibilité en magasins d'articles de sport et sur les places de marché en ligne soutient davantage la croissance de ce segment.

Les produits premium devraient croître à un TCAC de 6,91 % de 2026 à 2031. La demande d'équipements premium est portée par les archers expérimentés, les tireurs compétitifs et les passionnés de chasse qui valorisent la précision, la durabilité et la personnalisation. L'utilisation de matériaux avancés, d'une ingénierie précise et d'accessoires améliorant les performances encourage les utilisateurs à mettre à niveau leur équipement à mesure que leurs compétences s'améliorent. La participation à des tournois et des programmes de formation spécialisés motive davantage l'investissement dans des équipements de haute qualité. De plus, la réputation de la marque et les recommandations professionnelles renforcent la confiance des consommateurs dans les produits premium. Les options de finition personnalisée et les arcs traditionnels sur mesure répondent également à un segment premium de niche.

Par canal de distribution : prédominance du commerce de détail hors ligne

Les magasins de détail hors ligne représentaient 66,71 % des revenus par canal de distribution en 2025. Les magasins d'articles de sport physiques et les magasins spécialisés en tir à l'arc bénéficient de la demande d'essayage en personne, de réglage et de conseils d'experts, qui sont essentiels lors du choix des arcs, des poids de tirage et des accessoires. Les débutants et les tireurs compétitifs préfèrent souvent les démonstrations en personne, les instructions de sécurité et les services après-vente, notamment le remplacement des cordes et le calibrage des viseurs. De plus, les clubs locaux et les centres de formation collaborent fréquemment avec les détaillants à proximité pour l'approvisionnement en équipements, stimulant les achats répétés et renforçant les ventes en magasin.

Les magasins de détail en ligne devraient croître à un TCAC de 7,53 % de 2026 à 2031. La croissance des canaux en ligne est portée par des facteurs tels que la commodité, une gamme de produits plus large et la transparence des prix, permettant aux acheteurs de comparer facilement les modèles, les marques et les spécifications. Les passionnés et les utilisateurs réguliers achètent souvent des flèches de remplacement, des cibles et des accessoires via des plateformes de commerce électronique en raison de la disponibilité d'options de livraison rapide. De plus, les avis clients, les contenus tutoriels et les sites web de marques en vente directe aux consommateurs aident à réduire l'incertitude, favorisant les achats à distance et améliorant l'accès aux équipements spécialisés dans les régions dépourvues de magasins de tir à l'arc dédiés.

Analyse géographique

En 2025, l'Amérique du Nord devrait représenter 34,32 % des revenus mondiaux, portée par une forte tradition de chasse qui soutient la demande d'arcs à poulies et d'accessoires connexes. La région bénéficie d'un réseau de distribution bien établi, comprenant de grandes enseignes de plein air et des magasins spécialisés, qui offrent des services d'ajustement, d'entretien et de formation, maintenant la prédominance des ventes en magasin. Les programmes de participation des jeunes dans les écoles favorisent un vivier constant de futurs consommateurs adultes, tandis que le développement de nouveaux complexes de loisirs de plein air publics met en évidence le soutien continu du gouvernement aux sports de tir. Le Canada et le Mexique contribuent à des parts plus modestes de la demande régionale, le Canada affichant un intérêt significatif pour les styles d'arcs traditionnels en raison des réglementations de chasse qui autorisent des types d'équipements spécifiques dans certaines zones.

La région Asie-Pacifique devrait croître à un TCAC de 7,24 % de 2026 à 2031, portée par les ambitions olympiques de pays tels que la Chine, l'Inde, le Japon et la Corée du Sud. Ces ambitions favorisent le financement public pour la formation des athlètes et les initiatives de base. L'expansion des programmes nationaux et la participation accrue aux compétitions internationales renforcent la notoriété et l'engagement dans la région. Le Japon et la Corée du Sud, avec leurs fortes cultures de tir à l'arc traditionnel et olympique, explorent également des disciplines supplémentaires à mesure que les formats des événements mondiaux évoluent. Pendant ce temps, l'Australie et l'Indonésie contribuent par une participation active aux tournois et l'organisation de compétitions régionales. Les marchés urbanisés comme Singapour et la Thaïlande investissent dans des installations intérieures pour répondre aux contraintes foncières et promouvoir la participation récréative.

L'Europe représente un marché mature, dominé par les grands pays d'Europe occidentale, soutenu par des structures fédérales bien établies, des adhésions à des clubs et des activités de tournois régulières. La présence de centres de formation de performance et de stands intérieurs facilite la participation tout au long de l'année, tandis que les nations plus petites adoptent progressivement des installations similaires à plus petite échelle. Les traditions de tir historiques continuent d'influencer certaines parties de la région, maintenant l'intérêt pour les styles d'équipements classiques. En comparaison, l'Amérique du Sud, le Moyen-Orient et l'Afrique affichent une pénétration globale du marché plus faible. Cependant, des pays tels que le Brésil, l'Argentine et l'Afrique du Sud maintiennent une activité grâce à des réseaux de clubs et à une participation occasionnelle à des événements internationaux. Plusieurs pays du Moyen-Orient investissent dans des infrastructures sportives dans le cadre d'initiatives de développement plus larges, créant des opportunités émergentes.

Paysage concurrentiel

Le marché des équipements de tir à l'arc est modérément concentré, avec un mélange de marques reconnues mondialement et de fabricants spécialisés. Ces acteurs occupent des positions solides dans des catégories de produits spécifiques ou des marchés régionaux. Les grandes entreprises se font concurrence en proposant des portefeuilles d'innovation diversifiés comprenant des arcs, des flèches et des accessoires. Pendant ce temps, les acteurs de niche maintiennent leur influence en se concentrant sur des disciplines spécialisées, telles que les équipements recurve traditionnels ou les flèches de haute précision. L'intégration verticale est devenue une stratégie concurrentielle significative, les fabricants gérant de plus en plus la production de composants et développant les ventes directes aux consommateurs via des plateformes numériques propriétaires pour améliorer les marges et renforcer la fidélité à la marque.

La concurrence sur le marché est principalement portée par des avancées technologiques progressives. Celles-ci comprennent des systèmes de cames améliorant l'efficacité, des fonctionnalités de réglage et des conceptions réduisant la maintenance, qui séduisent à la fois les archers compétitifs et les détaillants en minimisant les besoins d'entretien. Les stratégies de tarification et les accords avec les distributeurs restent essentiels, car les changements dans les structures de distribution peuvent impacter les partenariats avec les détaillants et la rentabilité tout au long de la chaîne de valeur. Les fabricants explorent de plus en plus les technologies adjacentes, telles que les systèmes de notation électronique et les équipements de formation à base de capteurs, souvent par le biais de collaborations avec des stands de tir et des installations de formation.

Les marchés en croissance rapide dans la région Asie-Pacifique présentent des opportunités supplémentaires d'expansion, en particulier pour les marques qui adaptent leurs produits aux styles de tir locaux et aux environnements de vente au détail. Les entreprises proposant des programmes de certification ou un support de service acquièrent un avantage concurrentiel pour répondre à ce problème. La conformité aux normes de sécurité établies continue de renforcer les barrières à l'entrée, favorisant les marques établies par rapport aux entrants à faible coût. Cette dynamique contribue à maintenir la structure globale du marché et procure un avantage concurrentiel aux entreprises disposant de références de sécurité éprouvées. De plus, la capacité à respecter ces normes renforce davantage la position des acteurs établis sur le marché.

Leaders du secteur des équipements de tir à l'arc

Escalade, Inc.

Pure Archery Group

Easton Technical Products, Inc.

Heritage Outdoor Group (PSE Archery)

Mathews Archery Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Delta McKenzie Targets, LLC, fabricant leader de cibles de tir à l'arc et sponsor titre de l'ASA Pro/Am Tour, a annoncé l'ajout de deux nouveaux modèles pour la saison 2026. Le Mountain Lion et le Medium Black Bear seront inclus dans la gamme de cibles ASA de l'entreprise.

- Février 2025 : Easton a élargi sa gamme de produits avec ses nouvelles flèches FMJ Max et 5.0 pour 2025, conçues pour élever les performances de tir à l'arc en combinant un design plus léger pour des vitesses plus élevées avec la robustesse reconnue et la pénétration profonde de la série Full Metal Jacket, les rendant idéales pour la chasse et le tir sur cible.

- Janvier 2025 : Victory Archery a lancé une nouvelle flèche de chasse HLR, dotée d'un petit fût de diamètre .204 pour une dérive au vent réduite et une pénétration améliorée, combiné à un tissage en carbone à module élevé pour une vitesse, une durabilité et une précision à longue portée exceptionnelles. Selon l'entreprise, les nouvelles flèches HLR offrent des caractéristiques avancées telles qu'un insert SHOK de 50 grains pour un équilibre avant-centre personnalisable, un empennage à la main pour un alignement optimal des vanes, et un alignement de rigidité numérique pour une cohérence de tir accrue, disponibles en plusieurs grades de rectitude et options de rigidité.

- Décembre 2024 : Delta McKenzie Targets, LLC a dévoilé ses derniers ajouts à la gamme de cibles ASA. Devant faire leurs débuts en 2025, le « Big Horn Sheep » et le « Bedded Buck » remplaceront l'« Aoudad » et le

Brown Bear,

qui figuraient dans le tour ASA Pro/Am 2024. - Avril 2024 : GlenDel a présenté sa nouvelle cible 3D Bear, une cible de tir à l'arc anatomiquement précise simulant un ours noir de 250 livres et dotée de la technologie de noyau 4 faces PolyFusion de GlenDel pour une durabilité prolongée et un retrait facile des flèches. Selon la marque, elle est construite en polyuréthane expansé ultra-durable et auto-régénérant avec des pattes moulées par soufflage et un noyau remplaçable de 12"x12"x12". Elle accepte les pointes de champ, les têtes de chasse et les têtes de chasse expansibles, la rendant idéale pour une pratique réaliste du tir à l'arc de chasse.

Périmètre du rapport mondial sur le marché des équipements de tir à l'arc

Les équipements de tir à l'arc désignent une gamme de produits tels que les arcs, les flèches, les cibles et autres accessoires utilisés lors de la pratique du sport du tir à l'arc. Le marché des équipements de tir à l'arc est segmenté par type, canal de distribution et géographie. Par type, le marché est segmenté en arcs, flèches, cibles et autres accessoires. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, magasins spécialisés, magasins de détail en ligne et autres canaux de distribution. Il fournit une analyse des économies émergentes et établies à travers le monde, comprenant l'Amérique du Nord, l'Europe, l'Amérique du Sud, l'Asie-Pacifique et le Moyen-Orient et l'Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD).

| Arcs |

| Flèches |

| Cibles |

| Accessoires |

| Adultes |

| Enfants |

| Grande distribution |

| Premium |

| Magasins de détail hors ligne |

| Magasins de détail en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Arcs | |

| Flèches | ||

| Cibles | ||

| Accessoires | ||

| Par utilisateur final | Adultes | |

| Enfants | ||

| Par catégorie | Grande distribution | |

| Premium | ||

| Par canal de distribution | Magasins de détail hors ligne | |

| Magasins de détail en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des équipements de tir à l'arc d'ici 2031 ?

Il devrait atteindre 3,25 milliards USD, progressant à un TCAC de 5,65 % de 2026 à 2031.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher le TCAC régional le plus élevé à 7,24 % jusqu'en 2031 grâce aux programmes de formation financés par les gouvernements et aux ambitions olympiques.

Quelle catégorie de produits affiche la croissance la plus rapide ?

Les cibles sont en tête avec un TCAC de 6,73 % car les nouveaux stands et les parcours 3D nécessitent des remplacements fréquents.

Pourquoi les ventes en ligne augmentent-elles malgré les limitations de service ?

Les outils d'essayage virtuel, la tarification en vente directe aux consommateurs et les modèles hybrides click-and-collect génèrent un TCAC de 7,53 % pour les canaux en ligne.

Dernière mise à jour de la page le: