Taille et part du marché des équipements de fitness

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

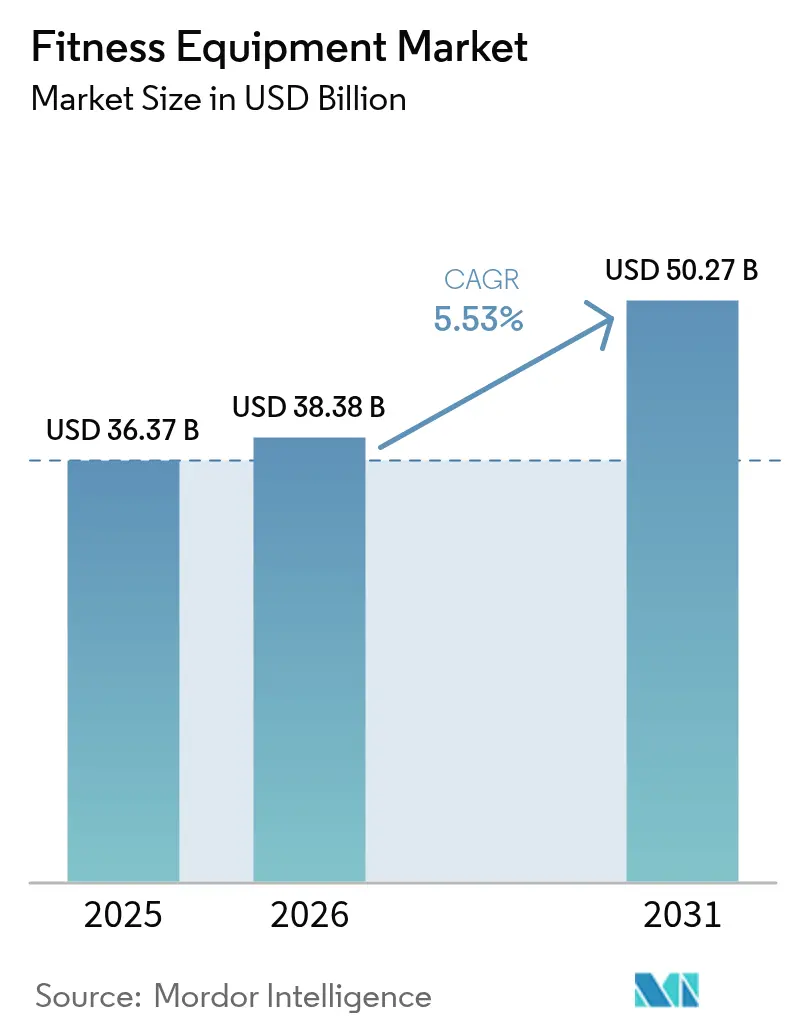

| Taille du Marché (2026) | 38.38 Milliards de dollars |

| Taille du Marché (2031) | 50.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de fitness par Mordor Intelligence

La taille du marché des équipements de fitness était évaluée à 36,37 milliards USD en 2025 et devrait croître de 38,38 milliards USD en 2026 pour atteindre 50,27 milliards USD d'ici 2031, à un TCAC de 5,53 % au cours de la période de prévision (2026-2031). La prévalence croissante de l'obésité mondiale, le fardeau économique croissant de l'inactivité physique et les initiatives politiques favorisant les soins de santé préventifs alimentent la demande du marché. Les fabricants tirent parti de la préférence croissante des consommateurs pour des expériences d'entraînement personnalisées et basées sur les données en intégrant des fonctionnalités numériques dans les conceptions d'équipements de fitness traditionnels. De plus, les assureurs santé et les employeurs subventionnent de plus en plus les achats d'équipements afin de réduire les coûts de santé à long terme. Dans la région Asie-Pacifique, l'urbanisation rapide et la hausse des revenus disponibles contribuent significativement aux premiers achats d'équipements. Pendant ce temps, en Europe, l'infrastructure de marché mature stimule la demande de cycles de remplacement et de mises à niveau technologiques sur le marché des équipements de fitness. Le paysage concurrentiel reste modérément intense, offrant des opportunités aux marques de niche pour gagner des parts de marché. Les entreprises spécialisées dans les conceptions écologiques ou les écosystèmes matériels connectés sont particulièrement bien positionnées pour capitaliser sur l'évolution des préférences des consommateurs et les avancées technologiques sur le marché des équipements de fitness.

Principaux enseignements du rapport

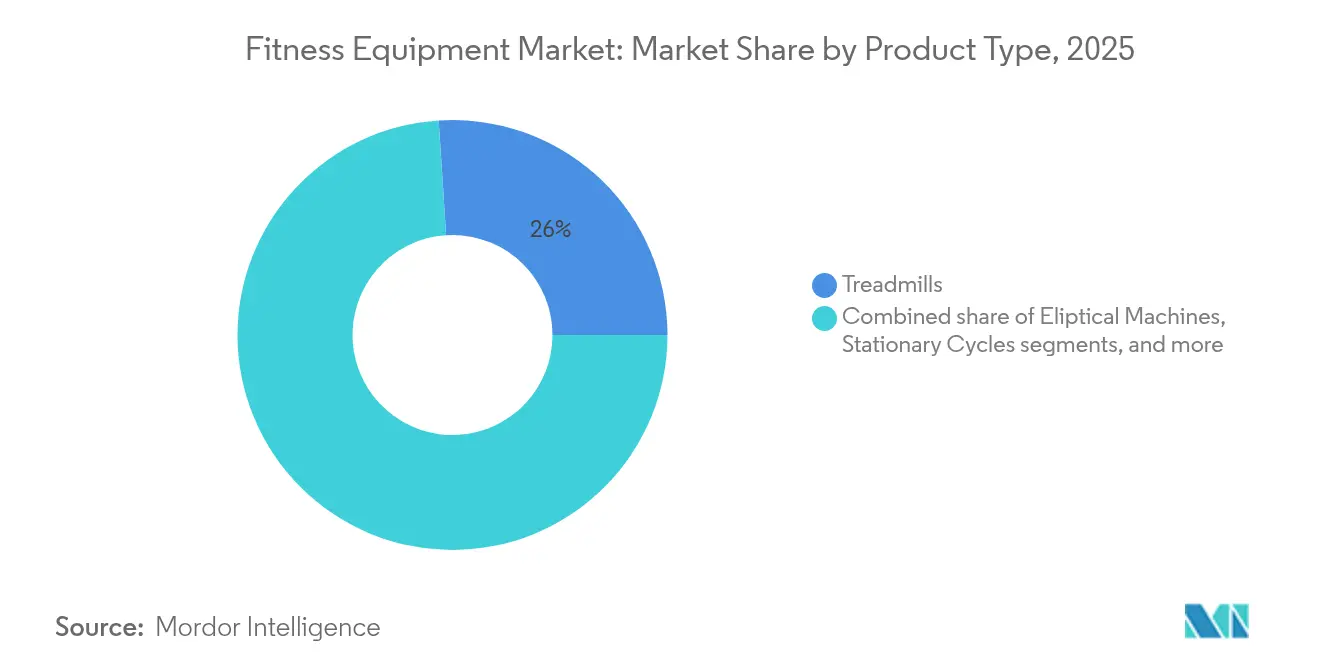

- Par type de produit, les tapis de course ont dominé avec 26,02 % de la part du marché des équipements de fitness en 2025, tandis que les équipements de musculation devraient croître à un TCAC de 5,86 % jusqu'en 2031.

- Par catégorie, le segment conventionnel détenait 74,85 % de la part des revenus en 2025, et les appareils intelligents/connectés devraient se développer à un TCAC de 6,18 % jusqu'en 2031.

- Par utilisation finale, le segment commercial représentait 76,92 % de la taille du marché des équipements de fitness en 2025, tandis que le segment résidentiel progresse à un TCAC de 7,06 % jusqu'en 2031.

- Par gamme de prix, le segment grande consommation a capturé 67,92 % de la taille du marché des équipements de fitness en 2025, et le segment premium devrait progresser à un TCAC de 6,74 % jusqu'en 2031.

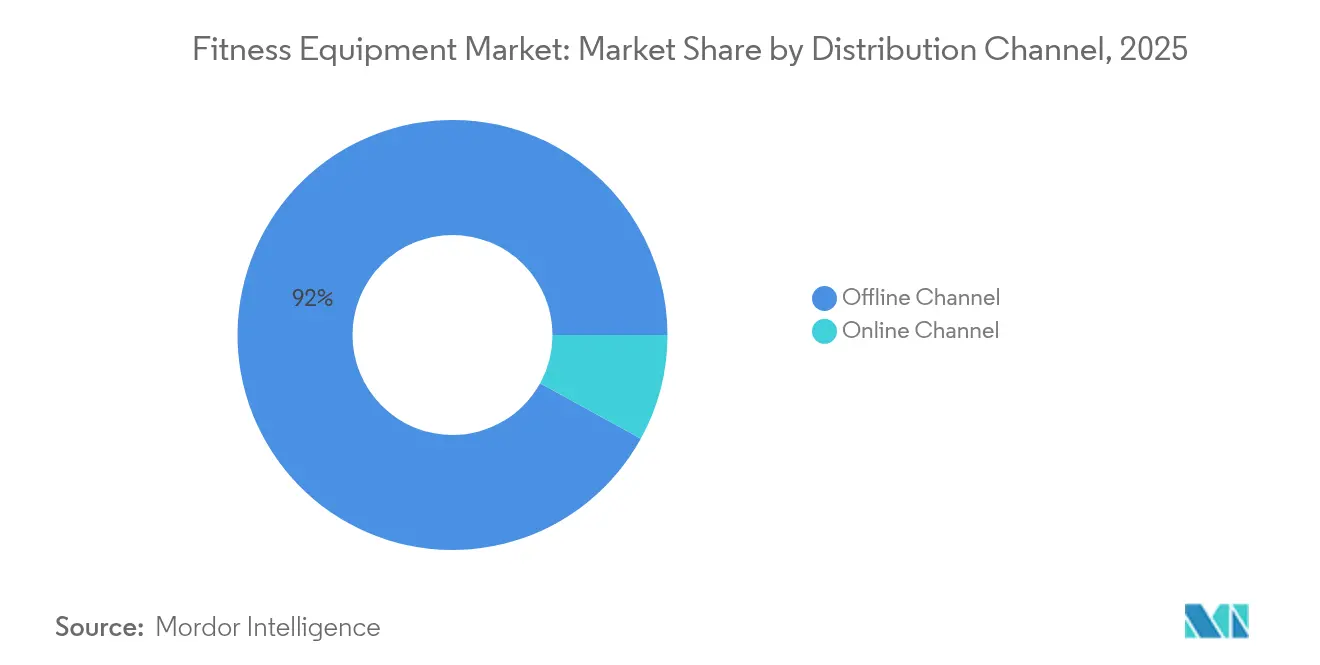

- Par canal de distribution, la vente au détail hors ligne a dominé avec 91,98 % des ventes en 2025, et le canal de vente au détail en ligne croît à un TCAC de 6,92 % jusqu'en 2031.

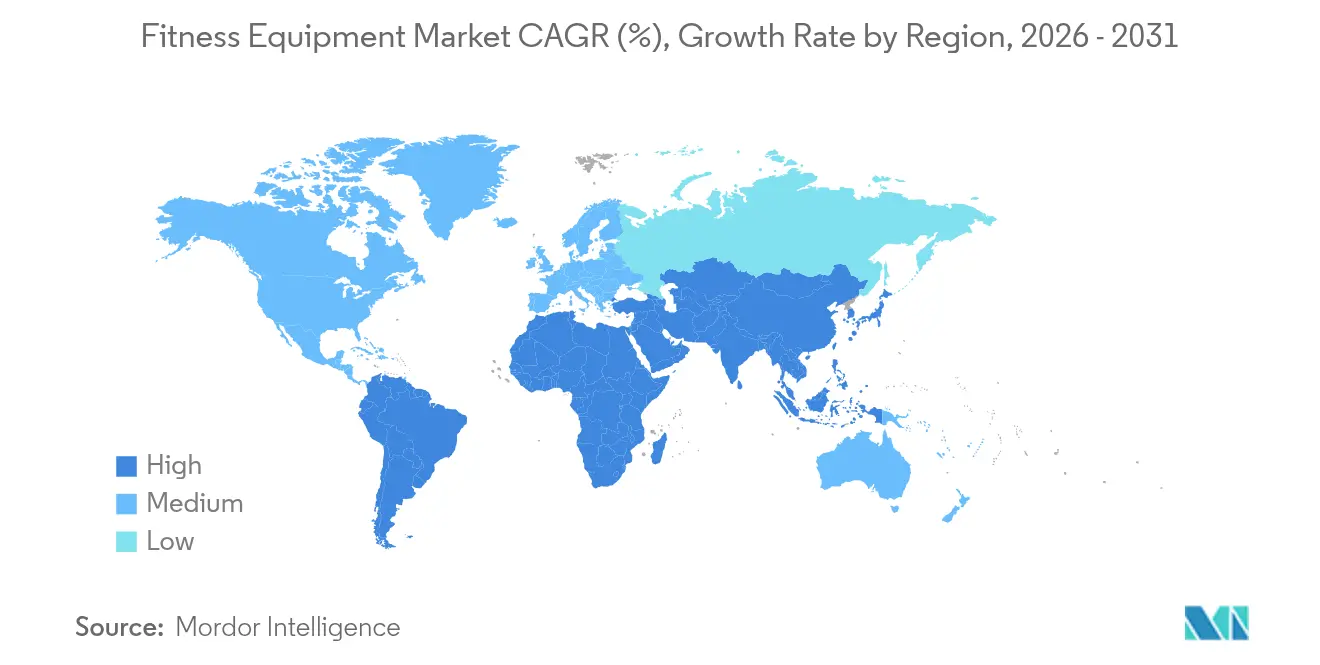

- Par géographie, l'Europe a représenté 39,05 % de la part des revenus en 2025, et l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide à 7,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des équipements de fitness

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Influence croissante d'un mode de vie sain | +1.2% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Prévalence croissante de l'obésité et des maladies liées au mode de vie | +1.8% | Mondial, particulièrement aigu en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées technologiques dans la production d'équipements | +0.9% | Mondial, porté par les pôles d'innovation d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Popularité croissante du fitness à domicile | +1.1% | Mondial, avec la plus forte pénétration dans les marchés développés | Moyen terme (2-4 ans) |

| Modèles de fitness hybrides et flexibles | +0.7% | Principalement Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Influence des médias sociaux et des influenceurs fitness | +0.6% | Mondial, le plus fort sur les marchés à forte pénétration des médias sociaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Influence croissante d'un mode de vie sain

Le bien-être a évolué d'une tendance passagère vers un aspect fondamental de la vie quotidienne, stimulant une croissance régulière de la demande d'équipements de fitness dans divers groupes démographiques. L'enquête 2025 sur les tendances du fitness de l'American College of Sports Medicine met en avant la technologie portable comme principale tendance mondiale, reflétant son adoption généralisée. La musculation traditionnelle et l'entraînement par intervalles à haute intensité restent également importants, soulignant la dépendance continue aux routines de fitness basées sur les équipements. Ce changement est particulièrement évident chez les jeunes générations, qui considèrent de plus en plus les équipements de fitness comme un composant essentiel de l'infrastructure domestique plutôt que comme un achat discrétionnaire. L'accent croissant sur la durabilité dans les modes de vie modernes stimule davantage le besoin de conceptions d'équipements écologiques et de technologies économes en énergie, reflétant un engagement plus large envers des pratiques de santé et de bien-être respectueuses de l'environnement sur le marché des équipements de fitness.

Prévalence croissante de l'obésité et des maladies liées au mode de vie

L'épidémie mondiale d'obésité s'est considérablement aggravée, avec plus d'un milliard de personnes vivant désormais avec l'obésité — un chiffre qui a doublé depuis 1990. Cette hausse a créé une demande sans précédent pour des solutions d'intervention efficaces. Selon le rapport régional européen sur l'obésité de l'OMS, en 2024, 35 millions d'enfants de moins de cinq ans étaient classés en surpoids. De plus, en 2022, plus de 390 millions d'enfants et d'adolescents âgés de 5 à 19 ans étaient en surpoids, dont 160 millions vivant avec l'obésité[1]Source : Organisation mondiale de la Santé, "Obésité et surpoids", www.who.int. Les conséquences économiques sont profondes, car l'OMS projette près de 500 millions de nouveaux cas de maladies non transmissibles d'ici 2030, ce qui pourrait coûter à l'économie mondiale environ 300 milliards USD. Les systèmes de santé intègrent de plus en plus des programmes d'exercice structurés dans les interventions médicales, marquant un changement où les équipements de fitness ne sont plus perçus uniquement comme récréatifs, mais comme un outil de santé essentiel sur le marché des équipements de fitness.

Avancées technologiques dans la production d'équipements

L'intégration de l'IA, la surveillance biométrique et les systèmes de résistance adaptative transforment le paysage des équipements de fitness en permettant la personnalisation des entraînements en temps réel. EGYM illustre cette innovation avec ses systèmes Smart Strength Squat, qui intègrent des protocoles d'entraînement guidés conçus pour optimiser les performances des utilisateurs. De plus, ses plateformes Fitness Hub exploitent une technologie avancée de caméra 3D pour fournir une analyse des mouvements immédiate et précise, améliorant l'efficacité de l'entraînement. Le système Kinesis Personal de Technogym intègre la technologie FullGravity, permettant des schémas de mouvement tridimensionnels qui reproduisent fidèlement les scénarios d'entraînement fonctionnel, tandis que ses interfaces à écran tactile de 15,6 pouces offrent une expérience utilisateur engageante et immersive. L'intégration de la connectivité IoT améliore encore les fonctionnalités en permettant aux équipements de se synchroniser de manière transparente avec les applications de santé, les appareils portables et les plateformes de coaching virtuel, créant des écosystèmes de fitness interconnectés et complets sur le marché des équipements de fitness. Du côté de la fabrication, les avancées en matière d'automatisation et d'ingénierie de précision favorisent la personnalisation de masse, permettant d'adapter les équipements à diverses exigences des utilisateurs avec une plus grande efficacité et précision.

Popularité croissante du fitness à domicile

Le fitness à domicile est devenu un comportement consommateur permanent, soutenu par une demande soutenue d'équipements de fitness. Selon les données d'UN Comtrade, la valeur des importations du Royaume-Uni en équipements d'exercice, de gymnastique, d'athlétisme et d'autres sports a atteint 1,1 milliard de livres sterling en 2024, marquant une augmentation de 101,9 millions de livres sterling (+10,03 %) par rapport à 2023. Cette croissance met en évidence un changement significatif porté par la commodité, l'efficacité des coûts et les avancées technologiques du fitness à domicile qui rivalisent désormais avec les installations de salles de sport professionnelles[2]Source : UN Comtrade, "Valeur des articles et équipements pour l'exercice physique, la gymnastique, l'athlétisme et d'autres sports importés au Royaume-Uni de 2015 à 2024", www.trademap.org. L'élimination des temps de trajet, des frais d'adhésion aux salles de sport et des horaires rigides a été déterminante pour stimuler l'adoption par les consommateurs. De plus, les conceptions d'équipements gain de place répondent aux contraintes de la vie urbaine, rendant le fitness à domicile plus accessible. Le marché connaît également une pénétration accrue grâce à des solutions de fitness orientées famille, avec des équipements conçus pour s'adapter à plusieurs profils d'utilisateurs et groupes d'âge. Cette tendance favorise l'adoption au niveau des ménages, faisant évoluer l'accent des achats individuels vers l'engagement collectif de la famille dans les activités de fitness sur le marché des équipements de fitness.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des équipements de fitness avancés | -0.8% | Mondial, le plus aigu dans les marchés émergents et les segments sensibles aux prix | Moyen terme (2-4 ans) |

| Préférence pour les activités de plein air | -0.5% | Principalement dans les régions à climat tempéré, impact saisonnier dans d'autres | Court terme (≤ 2 ans) |

| Contraintes d'espace pour les équipements à domicile | -0.6% | Centres urbains dans le monde entier, particulièrement aigu dans les villes denses d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Complexité de la maintenance et coûts élevés après-vente | -0.4% | Mondial, avec un impact plus élevé dans les régions disposant d'une infrastructure de services limitée | Moyen terme |

| Source: Mordor Intelligence | |||

Coût élevé des équipements de fitness avancés

Le prix élevé des équipements de fitness technologiquement avancés continue de créer des obstacles substantiels à la pénétration du marché, en particulier dans les segments sensibles aux prix et les économies émergentes où les revenus disponibles limités restreignent les taux d'adoption. En 2024, le segment du marché grande consommation représente 68,46 % de la part de marché, mais reste contraint par des défis d'accessibilité financière. Ces défis sont les plus évidents chez les consommateurs à revenus moyens, qui représentent le plus grand segment de croissance potentielle mais font face à des limitations financières. De plus, la hausse des coûts de fabrication, due aux perturbations persistantes de la chaîne d'approvisionnement et aux pénuries de composants, intensifie les pressions sur les prix dans l'ensemble du secteur. Les fabricants sont de plus en plus chargés de trouver un équilibre entre l'intégration de fonctionnalités avancées et la garantie de l'accessibilité au marché. Par ailleurs, les normes de sécurité mises à jour de la Commission américaine de sécurité des produits de consommation pour les centres d'activité stationnaires, devant entrer en vigueur en juillet 2025, devraient augmenter les coûts de conformité, impactant davantage les prix des équipements. Bien que les options de financement et les modèles d'abonnement émergent comme des solutions potentielles pour améliorer l'accessibilité financière, leur efficacité est limitée par les complexités réglementaires et les exigences de crédit strictes, qui continuent d'entraver un accès plus large au marché des équipements de fitness.

Préférence pour les activités de plein air

L'intérêt croissant pour les activités physiques de plein air crée un défi significatif pour l'adoption des équipements de fitness d'intérieur. Cette tendance est particulièrement évidente dans les régions bénéficiant de climats favorables et d'infrastructures extérieures bien développées, qui offrent des alternatives gratuites à l'exercice basé sur les équipements. Les initiatives d'urbanisme menées par les gouvernements, telles que le développement de villes praticables à pied, l'expansion des réseaux cyclables et la création de parcs de fitness en plein air, intensifient la concurrence pour les fabricants d'équipements de fitness domestiques et commerciaux. L'exercice en plein air offre également des avantages psychologiques, notamment la réduction du stress et l'amélioration de l'humeur, difficiles à reproduire pour les équipements d'intérieur, en particulier chez les consommateurs soucieux de l'environnement qui privilégient les activités durables et orientées vers la nature. De plus, les variations saisonnières des préférences d'activité en plein air entraînent des fluctuations de la demande, compliquant la gestion des stocks et les prévisions de ventes pour les fabricants. Par ailleurs, les impacts évolutifs du changement climatique devraient influencer les habitudes d'exercice en plein air régionales, ajoutant une couche supplémentaire de complexité à la dynamique du marché des équipements de fitness.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Domination des tapis de course et essor de la musculation

En 2025, les tapis de course maintiennent une part de marché dominante de 26,02 %, soulignant leur large attrait auprès de divers groupes d'âge et niveaux de forme physique. Cette domination est attribuée à leur polyvalence, soutenant des activités telles que la marche, la course, la rééducation, l'entretien physique et l'entraînement à la performance. La capacité de l'équipement à offrir des expériences d'exercice contrôlées et mesurables, facilement suivies et ajustées, séduit les consommateurs orientés vers les objectifs qui privilégient des résultats de fitness tangibles. De plus, la familiarité établie avec les tapis de course réduit l'hésitation à l'achat chez les consommateurs. L'accent mis par le gouvernement australien sur les normes de sécurité des équipements d'exercice, comme en témoigne son guide de sécurité pour les vélos d'exercice, souligne l'importance des caractéristiques de sécurité dans la conception des tapis de course.

Les équipements de musculation devraient être le segment à la croissance la plus rapide, avec un TCAC de 5,86 % prévu pour 2026-2031. Cette croissance est portée par un changement significatif des consommateurs vers la musculation et le fitness fonctionnel, mettant l'accent sur les entraînements basés sur la résistance. L'accent croissant sur la musculation s'aligne sur les avancées de la science du fitness, qui soulignent son rôle essentiel dans l'amélioration de la santé métabolique, le maintien de la densité osseuse et la prévention des blessures, en particulier chez les populations vieillissantes. Le segment bénéficie d'une grande variété d'équipements, allant des poids libres aux machines de résistance avancées, permettant aux fabricants de répondre à divers points de prix et exigences spatiales sur le marché des équipements de fitness.

Par catégorie : Stabilité des équipements conventionnels et innovation des équipements intelligents

En 2025, les équipements conventionnels commandent une part de marché dominante de 74,85 %, soulignant leur attrait pour les consommateurs qui privilégient la fiabilité mécanique, la maintenance réduite et la rentabilité. Ces attributs trouvent un écho auprès des acheteurs soucieux de leur budget et des entités commerciales qui valorisent la durabilité plutôt que les améliorations numériques. La robustesse du segment découle de sa dépendance à une technologie éprouvée, garantissant des performances constantes sans les préoccupations liées aux mises à jour logicielles, aux problèmes de connectivité ou à la menace imminente d'obsolescence numérique — des problèmes souvent associés aux équipements intelligents sur le marché des équipements de fitness.

Les équipements intelligents et connectés sont en pleine ascension, avec une croissance projetée à un TCAC de 6,18 % de 2026 à 2031. Cette hausse est alimentée par un appétit croissant des consommateurs pour des expériences de fitness personnalisées et centrées sur les données qui s'intègrent harmonieusement dans des cadres de santé et de bien-être plus larges. Un témoignage de la sophistication de ce segment et de sa divergence par rapport aux équipements conventionnels est le déploiement 2025 d'EGYM, présentant une personnalisation des entraînements pilotée par l'IA et une analyse des mouvements en 3D via des caméras. Le domaine des équipements connectés surfe sur la vague d'un mouvement plus large vers l'amalgamation des données de santé sur le marché des équipements de fitness.

Par utilisation finale : Fondation commerciale et révolution résidentielle

En 2025, l'utilisation finale commerciale domine le marché avec une part imposante de 76,92 %, portée par des investissements substantiels dans les équipements de fitness par les salles de sport, les centres de fitness, les programmes de bien-être en entreprise et les établissements de santé. Ces entités exigent des équipements offrant durabilité, fonctionnalité multi-utilisateurs et performances de niveau professionnel pour répondre aux exigences rigoureuses de leurs opérations. La domination du segment est attribuée à la nature à fort volume et à forte valeur des achats commerciaux, où un seul établissement peut acquérir des dizaines d'unités d'équipements, créant des opportunités de revenus significatives pour les fabricants. Les équipements de fitness commerciaux sont conçus avec une durabilité renforcée, des garanties prolongées et un support de service spécialisé, ce qui justifie leur tarification premium et garantit des performances fiables sous une utilisation intensive sur le marché des équipements de fitness.

Le segment résidentiel connaît une croissance rapide, avec un TCAC projeté de 7,06 % de 2026 à 2031. Cette croissance met en évidence un changement durable dans le comportement des consommateurs vers des solutions de fitness à domicile sur le marché des équipements de fitness, porté par le besoin de commodité, de confidentialité et d'économies à long terme par rapport aux abonnements traditionnels aux salles de sport. Plusieurs facteurs contribuent à cette expansion, notamment le développement de conceptions d'équipements économes en espace, les avancées dans l'intégration technologique et la disponibilité de contenus et services de fitness à domicile qui rivalisent désormais avec l'expérience offerte par les salles de sport commerciales.

Par canal de distribution : Domination hors ligne et transformation numérique

En 2025, les canaux hors ligne commandent une part de marché dominante de 91,98 %, soulignant la préférence des consommateurs pour les évaluations de produits en main propre et les consultations, en particulier pour les achats à enjeux élevés comme les équipements complexes. Ce segment prospère grâce à l'évaluation tactile des équipements de fitness, où les consommateurs privilégient le confort, la fonctionnalité et la qualité de construction, sachant que ces choix impactent leurs parcours de fitness à long terme. Les canaux hors ligne garantissent non seulement la disponibilité immédiate des produits, mais offrent également une installation professionnelle et un support de service local, améliorant l'expérience d'achat et atténuant les risques perçus sur le marché des équipements de fitness.

Les canaux en ligne, cependant, sont en pleine ascension, avec une croissance projetée à un TCAC de 6,92 % de 2026 à 2031. Cette hausse est alimentée par les avancées en matière de visualisation des produits, les avis clients approfondis et l'amélioration des services de livraison et d'installation, tous visant à surmonter les obstacles traditionnels des achats en ligne pour des produits volumineux et complexes. Les fabricants adoptent de plus en plus des stratégies directes aux consommateurs, contournant les marges des détaillants et obtenant des données clients et des informations de gestion des relations améliorées. L'essor du commerce électronique est encore renforcé par la tendance des équipements connectés, où l'intégration numérique résonne avec les consommateurs férus de technologie, rendant les achats en ligne intuitifs sur le marché des équipements de fitness.

Par gamme de prix : Fondation du marché grande consommation et accélération du premium

En 2025, le segment grande consommation commande une part dominante de 67,92 %, répondant aux consommateurs soucieux de leur budget et aux besoins fondamentaux de fitness. Ces solutions rentables privilégient les fonctionnalités essentielles plutôt que les caractéristiques avancées ou les matériaux de luxe. La force du segment réside dans son accessibilité et son large attrait sur le marché, ciblant la plus grande démographie qui souhaite des équipements de fitness fiables sans les obstacles des prix premium. En tirant parti des économies d'échelle dans la fabrication, de l'approvisionnement standardisé en composants et d'un ensemble de fonctionnalités rationalisé, les produits du marché grande consommation parviennent à maintenir des coûts de production bas tout en respectant des normes de qualité acceptables sur le marché des équipements de fitness.

Pendant ce temps, le segment des équipements premium est sur une trajectoire plus rapide, affichant un TCAC de 6,74 % pour 2026-2031. Cette croissance est alimentée par des consommateurs aisés attirés par les fonctionnalités avancées, la qualité de construction supérieure et les expériences uniques. Ces attributs justifient non seulement les prix plus élevés, mais promettent également des performances et une durabilité améliorées. Le segment premium se distingue en intégrant des avancées technologiques, présentant des fonctionnalités telles que la personnalisation pilotée par l'IA, la surveillance biométrique sophistiquée et des expériences numériques engageantes qui les démarquent sur le marché. Ce changement de comportement des consommateurs souligne une tendance plus large : le fitness évolue d'une simple activité récréative vers un composant essentiel du mode de vie. En conséquence, les consommateurs aisés privilégient désormais la qualité et la durabilité dans leurs décisions d'achat sur le marché des équipements de fitness.

Analyse géographique

En 2025, l'Europe détient la plus grande part de marché à 39,05 %, portée par son infrastructure de fitness avancée, ses niveaux élevés de revenus disponibles et ses systèmes de santé robustes qui mettent l'accent sur les soins préventifs. Les cadres réglementaires de la région promeuvent activement l'activité physique comme priorité de santé publique, renforçant davantage le marché. La région bénéficie d'une culture de salle de sport bien établie et d'initiatives gouvernementales encourageant l'activité physique. Un rapport OMS/OCDE de 2023 a souligné que l'augmentation de l'activité physique pourrait faire économiser à l'UE près de 8 milliards EUR annuellement en coûts de santé, renforçant le soutien politique à l'adoption des équipements de fitness. Des décennies de développement de la culture du fitness ont positionné l'Europe comme leader du marché, avec des pays comme l'Allemagne, l'Italie et la France confrontés à des fardeaux économiques significatifs en raison d'une activité physique insuffisante. Cela crée à la fois une opportunité de marché lucrative et un axe politique pressant pour relever ces défis au sein du secteur des équipements de fitness.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide, avec un TCAC projeté de 7,22 % pour la période 2026-2031. La croissance de la région est alimentée par une urbanisation rapide, la hausse des revenus disponibles, une conscience sanitaire croissante et des initiatives gouvernementales promouvant l'activité physique. Ces facteurs stimulent la demande sur des marchés à différents niveaux de développement. Un exemple notable de cette trajectoire de croissance est l'investissement de 100 millions USD de Johnson Health Tech dans une nouvelle usine au Vietnam, dont la construction devrait débuter au premier trimestre 2025 et les opérations commencer d'ici 2026. Cet investissement souligne le double rôle de la région en tant que pôle de fabrication et centre de consommation en pleine croissance dans le secteur des équipements de fitness.

L'Amérique du Nord représente un marché mature caractérisé par une adoption généralisée du fitness à domicile et une préférence pour les équipements premium. Des revenus disponibles élevés et une infrastructure de fitness étendue soutiennent cette tendance dans l'ensemble du secteur des équipements de fitness. La région a été pionnière dans le segment du fitness connecté, avec des entreprises comme Peloton définissant initialement la catégorie. Cependant, la saturation du marché et la concurrence croissante ont introduit des défis pour ces acteurs. En Amérique du Sud, l'urbanisation et l'expansion de la classe moyenne alimentent une dynamique de marché émergent. Pendant ce temps, l'Afrique et l'Asie occidentale présentent un potentiel de croissance significatif, bien que les limitations d'infrastructure et la volatilité économique restent des contraintes clés. À l'échelle mondiale, l'épidémie d'obésité, touchant plus d'un milliard de personnes selon l'Organisation mondiale de la Santé, stimule une demande universelle pour des solutions de fitness. Cependant, l'accessibilité au marché est façonnée par des facteurs tels que le pouvoir d'achat et le rythme du développement des infrastructures.

Paysage réglementaire

La conformité en matière de sécurité et de performance des équipements de fitness s'appuie de plus en plus sur des normes harmonisées et des exigences imposées par les régulateurs pour les équipements d'entraînement stationnaires. La norme ISO 20957-1:2024 (équipements d'entraînement stationnaires, exigences générales de sécurité et méthodes d'essai) dispose d'une version corrigée publiée en février 2026, offrant aux fabricants une base actualisée pour la vente sur plusieurs régions. Les normes ASTM, notamment ASTM F2276-23 (spécification de sécurité pour le consommateur applicable aux équipements de fitness) et ASTM F2571-15(2020) (méthodes d'essai et d'évaluation), continuent de façonner les attentes en matière de stabilité, d'intégrité structurelle et d'étiquetage pour les catégories destinées aux adultes.

L'élaboration de réglementations spécifiques par région et l'administration commerciale influencent également les coûts de conformité et les décisions d'approvisionnement. Aux États-Unis, la Consumer Product Safety Commission a publié en juillet 2026 une directive de conformité pour les équipements de fitness domestique destinés aux enfants (3 à 12 ans), renforçant l'attention portée à la vérification des dispositifs de verrouillage et de sécurité enfant. La Chine a mis en œuvre la norme GB/T 17498.1-2026 relative à la sécurité des équipements de fitness stationnaires d'intérieur, durcissant les exigences de conformité locales pour les produits fabriqués ou vendus sur le marché, tandis que les modifications du Harmonized Tariff Schedule américain et de la couverture de la Section 232 (y compris les mises à jour touchant le code HTS 9506.91.00 pour les équipements de gymnastique et d'exercice en 2026) ajoutent une complexité de planification pour les importateurs et les marques mondiales gérant les coûts rendus et la documentation.

Paysage concurrentiel

Le marché des équipements de fitness est modérément consolidé, caractérisé par un mélange de leaders mondiaux et de joueurs régionaux émergents qui façonnent un paysage concurrentiel. Des acteurs de premier plan tels que Technogym S.p.A., Johnson Health Tech Co. Ltd., Life Fitness LLC, Core Health & Fitness LLC et Peloton Interactive Inc. maintiennent leur domination dans les segments des équipements commerciaux et connectés en stimulant l'innovation et en formant des alliances stratégiques.

L'intégration technologique reste un différenciateur essentiel sur le marché. Des entreprises comme EGYM sont à l'avant-garde, utilisant la personnalisation des entraînements alimentée par l'IA et l'analyse des mouvements par caméra 3D pour fournir des solutions avancées et obtenir un avantage concurrentiel. La nature fragmentée du marché présente des opportunités significatives pour les acteurs spécialisés afin de répondre à des groupes d'utilisateurs spécifiques, des régions géographiques ou des niches axées sur la technologie dans le secteur des équipements de fitness.

La dynamique du secteur des équipements de fitness révèle un changement croissant vers des approches basées sur les écosystèmes. Les fabricants d'équipements se diversifient de plus en plus dans la création de contenu, les offres de services et l'analyse de données pour établir des flux de revenus récurrents et renforcer la fidélisation des clients. Les perturbateurs émergents défient les acteurs traditionnels dépendants du commerce de détail en adoptant des modèles directs aux consommateurs et des services par abonnement. En réponse, les acteurs établis tirent parti de partenariats stratégiques, tels que la collaboration de Peloton avec Costco, pour élargir leur portée et accéder à de nouveaux segments de clientèle.

Leaders du secteur des équipements de fitness

Technogym S.p.A.

Johnson Health Tech Co. Ltd.

Life Fitness LLC

Core Health & Fitness LLC

Peloton Interactive Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les écosystèmes connectés créent un espace pour des offres matérielles différenciées combinant équipements, coaching et outils destinés aux exploitants de clubs, en particulier lorsque la personnalisation et la mesure guident les décisions d'achat. Le lancement en juillet 2026 par Technogym de l'écosystème Technogym AI, construit à partir des données de plus de 38 millions d'utilisateurs connectés, montre comment l'avantage concurrentiel se déplace vers le logiciel, le contenu et l'analytique superposés aux offres classiques de cardio et de musculation. Cette évolution s'aligne sur la demande d'expériences d'entraînement personnalisées et fondées sur les données, et ouvre des opportunités pour les fabricants et les exploitants de salles de sport de monétiser des services récurrents (programmation, analyses et suivi de la performance) plutôt que de dépendre uniquement des ventes ponctuelles d'équipements.

L'expansion des catégories au-delà du cardio et de la musculation traditionnels ouvre également de nouvelles voies de produits pour les environnements résidentiels et semi-commerciaux, où les contraintes d'espace façonnent le comportement d'achat. Le lancement par NordicTrack et iFIT du reformer Ultra 1 en juillet 2026 en Australie indique que le Pilates connecté s'intègre plus profondément dans les feuilles de route des équipements, élargissant les cas d'usage adressables pour les studios à domicile et les foyers multi-utilisateurs. Parallèlement, les mouvements de consolidation et de regroupement de plateformes, notamment l'accord définitif conclu en juillet 2026 par Interactive Strength Inc. pour acquérir STEPR, reflètent les efforts continus visant à associer matériel de marque et expériences logicielles ainsi qu'une portée de distribution, soutenant des portefeuilles plus intégrés sur l'ensemble des gammes de prix et des canaux.

Développements récents du secteur

- Mai 2026 : Technogym a annoncé un chiffre d'affaires consolidé au T1 2026 de 237 millions d'EUR, marquant une croissance de 10,1 % en glissement annuel. Cette mise à jour a renforcé la capacité d'investissement continue de l'entreprise dans les produits et services connectés, influençant l'intensité concurrentielle dans les segments commerciaux haut de gamme et intelligents/connectés.

- Octobre 2025 : Johnson Fitness & Wellness s'est associé à Tonal pour distribuer le système de musculation tout-en-un de Tonal via son réseau de magasins aux États-Unis. Ce partenariat a renforcé l'accès omnicanal aux équipements de musculation connectés et accru la pression concurrentielle sur les acteurs historiques qui dépendent d'une distribution propriétaire en magasin ou directe au consommateur.

- Mai 2024 : Johnson Health Tech a acquis les marques résidentielles BowFlex et Schwinn Fitness, ainsi que la plateforme de fitness numérique JRNY. Cette transaction a élargi son portefeuille de fitness domestique et ajouté une couche de contenu et de logiciel favorisant une différenciation fondée sur l'écosystème à travers les catégories d'équipements.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les équipements de fitness vendus pour une activité physique structurée, y compris les machines de cardio et de musculation, ainsi que les équipements connexes utilisés dans les foyers et les installations commerciales. Les valeurs sont comptabilisées comme des revenus d'équipements en USD à travers les principales régions et les canaux de vente habituels.

Exclusions du périmètre : nous excluons les consommables et les services de bien-être hors équipement qui n'impliquent pas la vente de matériel de fitness.

Aperçu de la segmentation

- Par type de produit

- Tapis de course

- Machines elliptiques

- Cycles stationnaires

- Rameurs

- Équipements de musculation

- Autres types de produits

- Par catégorie

- Conventionnel

- Équipements intelligents/connectés

- Par utilisation finale

- Résidentiel

- Commercial

- Par gamme de prix

- Grande consommation

- Premium

- Par canal de distribution

- Canal hors ligne

- Canal en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir une base factuelle claire sur les moteurs de la demande, l'orientation des prix et la répartition des canaux pour les équipements de fitness. Nous nous sommes appuyés sur des sources publiques telles que l'Organisation mondiale de la santé pour les indicateurs d'activité physique et d'obésité, le CDC américain pour le contexte des comportements de santé, et les séries macroéconomiques de la Banque mondiale pour les signaux relatifs aux revenus et à l'inflation affectant les achats discrétionnaires.

Pour relier la demande à l'offre, nous avons également examiné les signaux commerciaux et manufacturiers provenant de sources telles que UN Comtrade, les offices nationaux de statistiques et les tableaux de bord douaniers lorsqu'ils étaient disponibles, ainsi que des bases de données de brevets pour évaluer l'innovation produit et l'adoption des fonctionnalités. Ces éléments ont été combinés à des dépôts d'entreprises, des présentations aux investisseurs et une couverture médiatique fiable afin de comprendre les évolutions de mix produit (fonctionnalités connectées, cycles de remplacement et effets de la réouverture commerciale) et de vérifier la cohérence des hypothèses directionnelles. Les sources citées ici sont illustratives, et de nombreux autres documents publics ont également été utilisés pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur la validation de ce que le modèle ne pouvait pas déduire de manière fiable à partir des données publiques, en particulier les évolutions du mix entre acheteurs résidentiels et commerciaux et la manière dont les prix évoluent selon le type d'équipement. Nous avons échangé avec un éventail d'intervenants issus de la fabrication, de la distribution et des rôles côté acheteurs, et nous avons veillé à couvrir les perspectives régionales afin que les hypothèses sur l'adoption et le calendrier de remplacement ne reposent pas sur une seule géographie.

Répartition des répondants au travail de terrain de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 30 % | Dirigeants (CXO) : 14 % | APAC : 44 % |

| Rang intermédiaire : 56 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 32 % |

| Acteurs plus petits : 14 % | Managers : 55 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une construction descendante (top-down) qui reconstitue le bassin de demande en reliant la participation à des activités physiques et l'empreinte des installations aux besoins probables de remplacement d'équipement et de premier achat, lesquels sont ensuite convertis en valeur à l'aide de fourchettes de prix observées. Le total est ensuite vérifié par des approximations ascendantes (bottom-up) sélectives, telles que le prix de vente moyen (ASP) échantillonné par type d'équipement multiplié par les volumes unitaires estimés issus des discussions avec les canaux, avant l'ajustement des totaux finaux.

Les principaux intrants utilisés dans le modèle comprennent les indicateurs d'obésité et de sédentarité, le revenu des ménages et l'inflation à la consommation, les ouvertures et cycles de rénovation des salles de sport commerciales, la répartition des ventes en ligne et hors ligne, ainsi que le déplacement de la part vers des équipements connectés ou riches en fonctionnalités susceptibles de modifier les ASP. Pour les prévisions, une analyse de scénarios est appliquée autour des principaux facteurs de variation, puis la trajectoire année par année est lissée à l'aide d'hypothèses d'adoption et de calendrier de remplacement validées par des experts, afin que la courbe ne réagisse pas de manière excessive à des pics ponctuels. Lorsque les signaux ascendants sont incomplets pour les canaux plus restreints ou le commerce informel, les lacunes sont comblées par des hypothèses de part conservatrices, ultérieurement testées lors des entretiens.

Validation des données et cycle de mise à jour

Nous validons les résultats en triangulant les totaux modélisés avec des signaux indépendants, notamment les tendances macroéconomiques, l'orientation des flux commerciaux et les vérifications par canal issues des entretiens, suivies d'un second examen visant à confirmer que les sommes par pays et par région sont cohérentes. Les valeurs aberrantes sont signalées pour retraitement lorsque les évolutions de prix, de croissance ou de mix semblent incompatibles avec les éléments probants, et les répondants sont recontactés lorsqu'une hypothèse clé s'écarte d'une plage raisonnable.

Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont réalisées lorsque des événements importants susceptibles de modifier rapidement la demande ou les prix surviennent. Avant la livraison, un analyste effectue un examen actualisé afin que les clients reçoivent la vision la plus récente correspondant aux dernières données disponibles.

Comparaison du dimensionnement du marché des équipements de fitness de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les équipements de fitness peuvent sembler très éloignées les unes des autres, car chaque éditeur décide de ce qu'il compte comme revenu d'équipement, de la manière de traiter les fonctionnalités connectées et des canaux de vente suffisamment visibles pour être inclus. Les différences dans le choix de l'année de référence comptent également, car les tendances de prix et de demande ont beaucoup évolué au cours des dernières années.

Les principaux écarts proviennent généralement des choix de périmètre et des éléments probants utilisés pour convertir l'activité unitaire en valeur. Certaines estimations s'appuient fortement sur les données déclarées en sortie d'usine ou incluent des services regroupés avec le matériel, tandis que d'autres appliquent une inflation générale des ASP sans vérifier si le mix se déplace des produits d'entrée de gamme vers les modèles connectés premium, ou inversement. Le calendrier de conversion des devises et la fréquence d'actualisation peuvent encore accentuer cet écart lorsque l'inflation est inégale entre les régions.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 38,38 milliards d'USD (2026) | |

| Éditeur professionnel A | 36,37 milliards d'USD (2025) | Utilise une année de référence antérieure, de sorte que la valeur reflète des conditions de prix et de demande plus anciennes, et peut ne pas saisir pleinement les récentes évolutions de mix entre acheteurs résidentiels et commerciaux. |

| Cabinet de conseil mondial B | 15,81 milliards d'USD (2026) | Comptabilise les valeurs en sortie d'usine et peut inclure des services vendus par le fabricant, ce qui modifie la limite par rapport à la valeur de vente au détail et peut sous-estimer les revenus d'équipements multicanaux. |

L'orientation des flux commerciaux, le calendrier de remplacement évoqué par les participants aux canaux, et l'évolution observée des fourchettes de prix constituent les vérifications qui permettent à Mordor Intelligence de rester rattaché à un bassin de demande limité aux équipements en 2026, plutôt qu'à un périmètre limité à la fabrication ou incluant les services. Lorsque ces choix de périmètre sont explicités, l'écart présenté dans le tableau devient plus facile à interpréter et le chiffre plus simple à réutiliser dans la planification.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des équipements de fitness ?

La taille du marché des équipements de fitness s'élève à 38,38 milliards USD en 2026 et devrait atteindre 50,27 milliards USD d'ici 2031.

Quelle région est en tête du marché mondial des équipements de fitness ?

L'Europe détient la part dominante de 39,05 %, soutenue par des réseaux de salles de sport bien établis et des politiques de santé préventive.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les équipements de musculation devraient se développer à un TCAC de 5,86 % entre 2026 et 2031.

À quelle vitesse le segment résidentiel croît-il ?

Les installations à domicile progressent à un TCAC de 7,06 % alors que les consommateurs intègrent des espaces d'entraînement permanents dans leur environnement de vie.

Dernière mise à jour de la page le: