Taille et part du marché européen des vélos

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

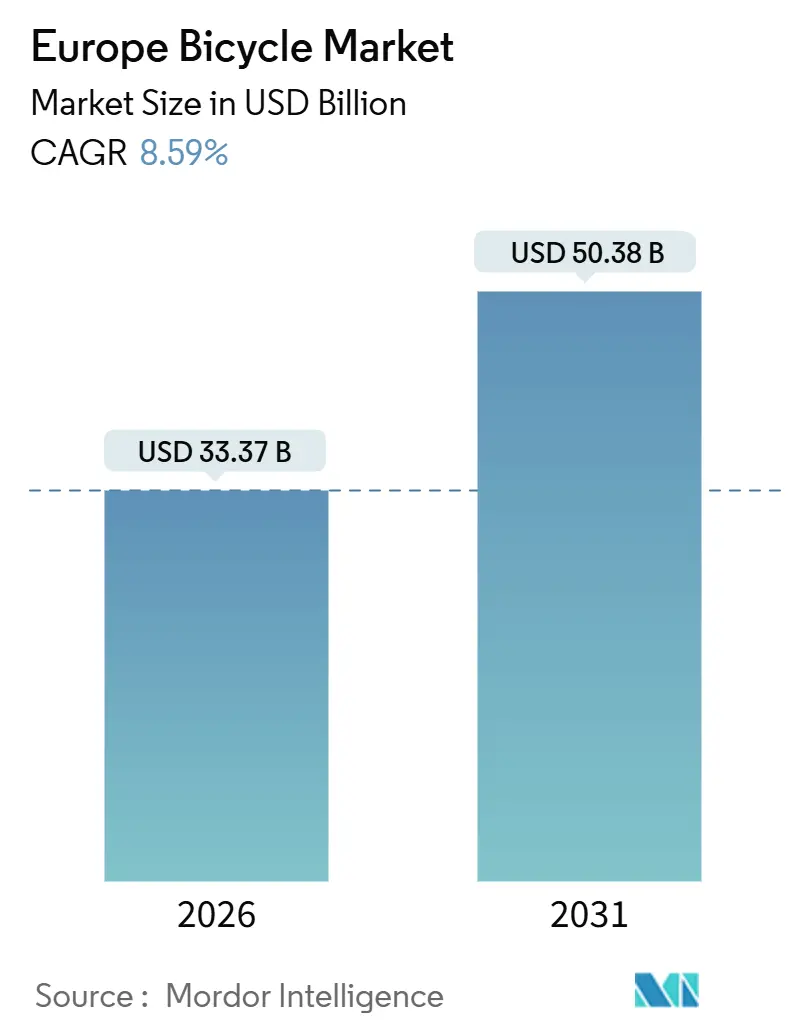

| Taille du Marché (2026) | 33.37 Milliards de dollars |

| Taille du Marché (2031) | 50.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.59% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des vélos par Mordor Intelligence

La taille du marché européen des vélos s'établit à 33,37 milliards USD en 2026 et devrait atteindre 50,38 milliards USD d'ici 2031, enregistrant un TCAC de 8,59 % sur la période de prévision. Les vélos électriques dominent la valeur de la catégorie, tandis que les designs pliants séduisent les navetteurs en quête de flexibilité intermodale. Les plateformes en ligne améliorent l'accessibilité, bien que les vélos haut de gamme continuent de s'appuyer sur les ventes en showroom. La demande reste soutenue, portée par les investissements en capital du secteur public, les programmes de bien-être en entreprise et des mandats climatiques plus stricts, même si les subventions fluctuent. La baisse des coûts des batteries permet l'utilisation de moteurs à entraînement central offrant un couple plus élevé et un poids réduit. Par ailleurs, les exigences en matière de recharge sur le lieu de travail, prévues par le règlement sur l'infrastructure pour carburants alternatifs, éliminent les obstacles aux déplacements quotidiens en vélo électrique. Cependant, les fabricants font face à des défis liés aux produits contrefaits et à la concurrence des trottinettes électriques, ce qui les oblige à se concentrer sur le renforcement de l'équité de marque et la mise en valeur des performances utilitaires.

Principaux enseignements du rapport

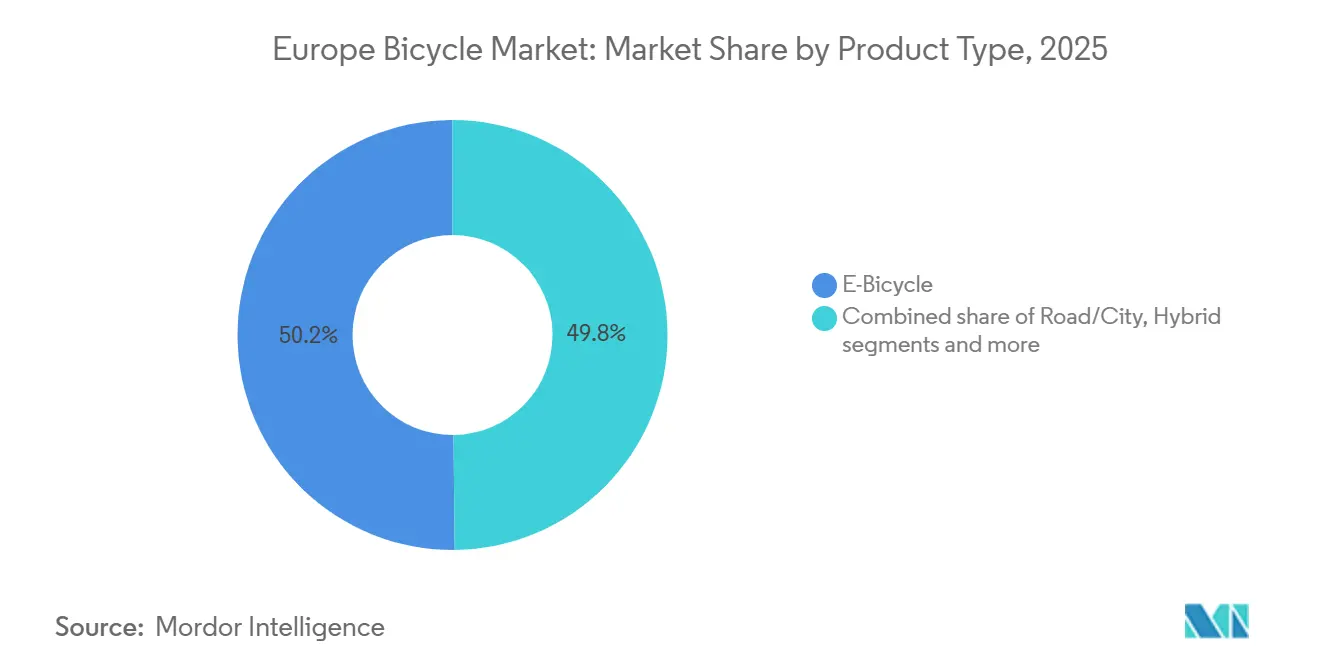

- Par type de produit, les vélos électriques ont dominé avec une part de revenus de 50,17 % en 2025, et le segment devrait se développer à un TCAC de 9,56 % jusqu'en 2031.

- Par design, les cadres standard représentaient 83,35 % des ventes de 2025, tandis que les vélos pliants affichaient le TCAC prévisionnel le plus élevé, à 10,21 % sur la période 2026-2031.

- Par utilisateur final, les hommes représentaient 46,36 % de la demande de 2025, tandis que le segment des enfants progresse à un TCAC de 9,85 % jusqu'en 2031.

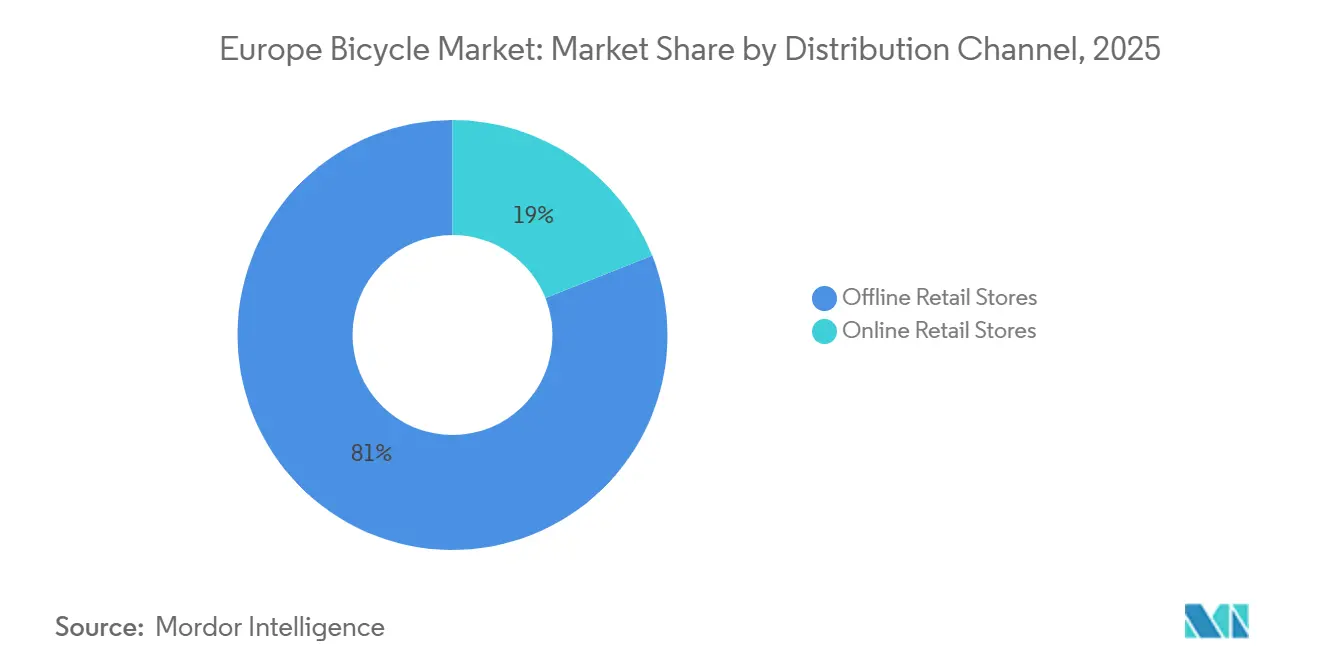

- Par canal de distribution, les magasins de détail hors ligne captaient 81,02 % de la valeur de 2025 ; les plateformes en ligne se développent à un TCAC de 10,27 % jusqu'en 2031.

- Par géographie, l'Allemagne détenait une part de 28,22 % en 2025, et l'Espagne devrait croître à un TCAC de 10,33 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des vélos

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la congestion du trafic dans les zones urbaines entraînant une adoption plus élevée des vélos pour les déplacements quotidiens | +1.8% | Allemagne, France, Italie, Espagne (principales zones métropolitaines) | Moyen terme (2-4 ans) |

| Sensibilisation croissante à la santé et à la forme physique stimulant la pratique du cyclisme | +1.2% | Pays-Bas, Allemagne, Royaume-Uni | Long terme (≥ 4 ans) |

| Efforts gouvernementaux pour promouvoir les transports durables encourageant l'utilisation des vélos | +2.1% | Espagne, France, Allemagne, Belgique, Pays-Bas | Court terme (≤ 2 ans) |

| Conscience environnementale croissante et objectifs de durabilité stimulant l'adoption des vélos | +1.5% | Europe du Nord (Suède, Pays-Bas, Allemagne), se propageant vers l'Europe du Sud | Moyen terme (2-4 ans) |

| Initiatives de bien-être en entreprise favorisant une plus grande utilisation des vélos parmi les employés | +0.9% | Allemagne, Pays-Bas, Royaume-Uni, France (pôles d'entreprises urbains) | Moyen terme (2-4 ans) |

| Hausse des prix des carburants positionnant les vélos comme un mode de transport économique | +1.0% | Espagne, Italie, Pologne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La congestion urbaine stimule l'adoption des vélos pour les navetteurs

Les villes européennes répondent à la saturation du trafic en redéfinissant l'économie de la mobilité du premier et du dernier kilomètre. Paris a alloué 250 millions EUR (272 millions USD) entre 2021 et 2026 pour développer 1 400 kilomètres de pistes cyclables. Ce changement reflète l'accent mis par les municipalités sur la demande induite, favorisant les vélos électriques cargo et les speed pedelecs par rapport aux modèles de loisirs. L'augmentation de la densité urbaine et la hausse des coûts des carburants positionnent les vélos comme une alternative rentable. Les vélos électriques, en particulier, étendent les distances de déplacement et attirent les professionnels à la recherche d'options de déplacement flexibles et à faibles émissions. Des politiques telles que les Plans de mobilité urbaine durable de l'Union européenne et les subventions nationales intègrent le cyclisme dans les systèmes de transport public, améliorant la connectivité du premier et du dernier kilomètre tout en réduisant la dépendance à la voiture. En 2024, 75 % de la population de l'Union européenne réside dans des villes, selon la Banque mondiale, ce qui intensifie la congestion urbaine [1]Source : Banque mondiale, "Population urbaine (% de la population totale) - Union européenne", worldbank.org. Cette tendance démographique accroît les besoins de mobilité quotidienne, stimulant l'adoption des vélos et des vélos électriques comme solutions efficaces pour naviguer dans les zones urbaines surpeuplées et minimiser les temps de trajet.

La sensibilisation à la santé et à la forme physique stimule le cyclisme récréatif

En 2024, Sport England a rapporté que 7 169 700 personnes en Angleterre pratiquaient le cyclisme, soulignant un changement significatif où le cyclisme a évolué d'un simple mode de transport pour devenir un élément central des routines de bien-être et de remise en forme[2]Source : Sport England, "Enquête sur les modes de vie actifs des adultes", sportengland.org. Cette transformation a été largement portée par l'accent croissant mis sur la santé et le bien-être dans l'ère post-pandémique. En conséquence, les consommateurs axés sur la forme physique recherchent de plus en plus des caractéristiques haut de gamme, telles que des cadres en carbone légers pour des performances améliorées, des systèmes de changement de vitesse électroniques pour des transitions de vitesse plus fluides et des capteurs de puissance intégrés pour un suivi précis des performances, plutôt que de privilégier l'accessibilité financière. Cette demande croissante de produits premium permet aux fabricants de maintenir de solides marges bénéficiaires, même si les volumes de ventes globaux commencent à se stabiliser. De plus, ce segment de consommateurs présente une moindre sensibilité aux prix, offrant aux fabricants un certain degré d'isolation contre les changements de politique, tels que la décision de la France de mettre fin à sa subvention bonus vélo en février 2025.

Les politiques gouvernementales de transport durable accélèrent la croissance du marché

Les nations européennes intègrent de plus en plus des objectifs quantitatifs et des engagements de financement pluriannuels dans leurs stratégies nationales de cyclisme, reflétant un accent croissant sur les transports durables. Le Plan Vélo français pour 2023-2027 illustre cette tendance, avec une allocation substantielle de 2 milliards EUR (2,18 milliards USD) sur la période de cinq ans, équivalant à un investissement annuel de 250 millions EUR (272 millions USD). Cet engagement de financement persiste malgré la suppression prévue des subventions directes à l'achat en février 2025. De même, les Pays-Bas démontrent leur engagement envers l'infrastructure cyclable en allouant 1 milliard EUR en 2025. Une observation critique est que dans les marchés matures comme la France, la suppression progressive des subventions redirige les ressources financières vers le développement des infrastructures et les programmes de flotte. Ce changement stratégique favorise la croissance des canaux de vente B2B et des modèles de location, qui gagnent en importance par rapport aux approches de vente au détail traditionnelles. Bien que cette transition puisse entraîner une compression des marges pour les revendeurs conventionnels, elle crée simultanément des opportunités significatives pour les gestionnaires de flottes d'entreprises d'élargir leurs opérations et de capitaliser sur l'évolution de la dynamique du marché.

La conscience environnementale et les objectifs de durabilité stimulent l'adoption

En 2024, le règlement du Réseau transeuropéen de transport de l'Union européenne a imposé aux États membres d'intégrer le cyclisme dans leurs réseaux de transport transeuropéens. Ce règlement exige que les Plans de mobilité urbaine durable incluent des infrastructures cyclables dédiées d'ici 2025, garantissant une approche structurée pour promouvoir les transports durables. Le cadre réglementaire établit une demande de base pour les infrastructures cyclables qui est motivée par la conformité plutôt que de reposer uniquement sur les préférences des consommateurs. Il est important de noter que les mandats de durabilité mettent davantage l'accent sur les vélos électriques cargo et les flottes de mobilité partagée, car ces options permettent un déplacement de CO₂ significativement plus élevé par unité par rapport aux vélos de loisirs. En Allemagne, la fréquence d'utilisation des vélos augmente régulièrement. Selon l'Académie nationale des sciences et de l'ingénierie, 21 % de la population en Allemagne a déclaré faire du vélo quotidiennement en 2024, soulignant une évolution croissante vers des pratiques de mobilité durable [3]Source : Académie nationale des sciences et de l'ingénierie, "Mobilitätsmonitor 2024", acatech.de.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les options de transport alternatives telles que les motos et les systèmes de transport rapide réduisent les taux d'adoption des vélos | -1.2% | Europe du Sud (Italie, Espagne), Europe de l'Est (Pologne, Russie) | Moyen terme (2-4 ans) |

| Les prix élevés des vélos électriques limitent l'acceptation généralisée des consommateurs dans toutes les régions | -1.5% | Europe de l'Est, Europe du Sud, segments sensibles aux prix dans toutes les régions | Court terme (≤ 2 ans) |

| La prolifération de produits de vélos contrefaits impacte négativement l'expansion du marché | -0.8% | Europe | Long terme (≥ 4 ans) |

| L'inadéquation des infrastructures routières dans les régions rurales affecte l'expérience de conduite à vélo | -0.7% | Europe de l'Est (Pologne, Russie), Espagne rurale, Italie, France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les options de transport alternatives contraignent la part de marché des vélos

Les budgets de mobilité urbaine se fragmentent de plus en plus en raison de la popularité croissante des trottinettes électriques et de l'expansion des réseaux de transport rapide. Les trottinettes électriques en libre-service remplacent non seulement les trajets à vélo et à pied, mais aussi les trajets en transports en commun. Cela souligne que les options de micromobilité sont en concurrence plus directe avec les vélos qu'avec les voitures. Aux Pays-Bas, l'interdiction des trottinettes électriques sur la voie publique protège son marché du cyclisme. À l'inverse, l'Espagne et la France autorisent les trottinettes électriques, ce qui intensifie la concurrence directe. En Italie, la forte culture de la moto ajoute une autre couche de complexité : dans des villes comme Rome et Milan, les motos restent populaires pour leur protection contre les intempéries et leur rapidité, même avec les péages de congestion, limitant l'adoption des vélos. Pour les fabricants de vélos, l'accent stratégique devrait être mis sur l'amélioration de l'utilité, comme la capacité de chargement et la résistance aux intempéries, plutôt que de privilégier la vitesse ou la commodité, car les trottinettes électriques et les options de transport en commun dominent déjà ces domaines.

Les prix élevés des vélos électriques limitent la pénétration du marché de masse

En Europe, un vélo électrique de qualité d'une marque réputée commence à environ 1 100 à 2 300 EUR selon ENGWE. Cette fourchette de prix crée des défis d'accessibilité financière, même si les coûts des batteries diminuent. Bien que les prix des batteries lithium-ion aient baissé, les prix de détail n'ont pas diminué proportionnellement. Les fabricants absorbent les droits de douane, les coûts logistiques et les réserves de garantie. En Europe de l'Est, où les revenus médians des ménages sont inférieurs à ceux de l'Europe occidentale, l'adoption des vélos électriques reste plus lente malgré un fort intérêt, principalement en raison des options de financement limitées. Cette situation suggère un changement potentiel : les modèles de location et d'abonnement, déjà courants dans les programmes de bien-être en entreprise, pourraient s'étendre aux marchés de consommation. Ce changement transformerait la comptabilisation des revenus de ventes ponctuelles en flux récurrents, affectant la dynamique du fonds de roulement des fabricants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les vélos électriques remodèlent l'économie de la catégorie

En 2025, les vélos électriques représentaient 50,17 % de la part de marché européenne et devraient croître à un TCAC de 9,56 % jusqu'en 2031. Les modèles de milieu de gamme utilisent de plus en plus des batteries au lithium-fer-phosphate au lieu des chimies nickel-manganèse-cobalt, offrant une durée de vie plus longue et des coûts réduits, bien qu'avec une légère réduction de la densité énergétique. La deuxième catégorie en importance, les vélos de route et de ville, sert les navetteurs qui valorisent la vitesse et l'efficacité sur les routes pavées. D'autre part, les modèles de montagne et tout-terrain s'adressent aux utilisateurs récréatifs dans les régions alpines et nordiques. Les vélos hybrides, qui combinent des caractéristiques de route et de tout-terrain, étaient autrefois populaires parmi les cyclistes polyvalents. Cependant, leur part de marché diminue à mesure que les moteurs de vélos électriques suppriment le besoin de compromis. Les cyclistes peuvent désormais choisir des cadres spécialisés et s'appuyer sur l'assistance au pédalage pour gérer des terrains variés. Bien que les modèles cargo et couchés restent de niche, ils connaissent une croissance rapide, notamment dans la logistique urbaine.

Alors que les vélos électriques continuent de dominer, les fabricants de vélos traditionnels sans capacités d'intégration de moteur et de batterie connaissent une compression des marges. Des entreprises comme Bosch et Shimano démontrent une intégration verticale, permettant aux fournisseurs de composants de capturer une valeur qui appartenait auparavant aux constructeurs de cadres. Cette tendance exerce une pression sur des marques comme Canyon et Specialized pour qu'elles développent des composants électroniques propriétaires ou fassent face à une marchandisation. Le règlement de l'Union européenne sur l'infrastructure pour carburants alternatifs, qui exige des points de recharge sur le lieu de travail, supprime un obstacle majeur à l'adoption des vélos électriques. Cette politique met non seulement en évidence une approche tournée vers l'avenir, mais inverse également la dynamique traditionnelle du marché, la politique devançant désormais la demande des consommateurs.

Par design : les vélos pliants gagnent du terrain auprès des navetteurs urbains

En 2025, les vélos à design standard représentaient 83,35 % du marché. Cependant, les variantes pliantes connaissent une croissance rapide, avec un TCAC de 10,21 % prévu pour 2026-2031, ce qui en fait le segment à la croissance la plus rapide. La gamme G Line de Brompton, lancée en 2024, illustre l'évolution de la perception des modèles pliants. Dotés de roues de 20 pouces, d'un dérailleur à 8 vitesses et de freins à disque hydrauliques, ces vélos sont désormais en compétition sur les performances plutôt que d'être perçus uniquement comme utilitaires. De même, l'Electric P Line, équipée d'un cadre en titane léger pesant 15,6 kilogrammes, a nécessité 8 ans de recherche et développement interne pour obtenir la certification UL2849. Cette réalisation reflète des normes de sécurité plus strictes, qui élèvent les barrières à l'entrée pour les concurrents à bas coût. Les vélos pliants sont particulièrement efficaces pour les déplacements intermodaux, comme la transition du train au bureau ou de la voiture au sentier. Cet avantage explique leur croissance significative dans les villes densément peuplées comme Londres, Paris et Berlin, où les systèmes de transport en commun étendus laissent souvent des lacunes dans le dernier kilomètre.

Les designs standard maintiennent leur domination en raison d'une qualité de conduite supérieure, d'une compatibilité des composants et d'une valeur de revente plus élevée. Les passionnés et les navetteurs longue distance privilégient la rigidité du cadre et la taille des roues par rapport à la portabilité, assurant une demande continue pour les géométries traditionnelles. L'enseignement clé est que les vélos pliants ne remplacent pas les modèles standard, mais établissent plutôt une catégorie parallèle. Ils s'adressent aux professionnels urbains qui intègrent le cyclisme aux transports en commun plutôt qu'en concurrence directe. Les fabricants devraient éviter de positionner les vélos pliants comme des solutions universelles et se concentrer plutôt sur le ciblage de profils de navetteurs spécifiques avec des stratégies de marketing et de distribution adaptées.

Par utilisateur final : le segment des enfants s'accélère grâce aux tendances en matière de sécurité et de santé

En 2025, les hommes représentaient 46,36 % du marché du cyclisme, soulignant leur domination historique dans la pratique du cyclisme. Cependant, le segment des enfants connaît la croissance la plus rapide, avec un TCAC prévu de 9,85 % de 2026 à 2031. Cette croissance est portée par des parents qui mettent l'accent sur les activités de plein air et des écoles, notamment dans les pays axés sur le cyclisme comme les Pays-Bas et le Danemark, qui intègrent le cyclisme dans les programmes d'éducation physique. Bien que les femmes constituent un segment important, leur croissance est freinée par des préoccupations de sécurité et des infrastructures inadéquates. Les femmes accordent plus d'importance aux pistes cyclables protégées que les hommes, rendant leur participation plus dépendante de la qualité des infrastructures que des caractéristiques des produits. De plus, le segment des enfants bénéficie de remplacements fréquents de vélos à mesure que les enfants grandissent, créant des opportunités de revenus récurrents absentes dans les segments adultes.

À un niveau plus profond, les vélos pour enfants servent de points d'entrée pour les marques, façonnant les préférences des clients à long terme. Bien que le segment des femmes connaisse une croissance plus lente, il reste stratégiquement important. Les cyclistes féminines font preuve d'une plus grande fidélité à la marque et sont plus susceptibles d'acheter des accessoires, des vêtements et des forfaits de service, augmentant ainsi leur valeur client à vie. Les marques qui vont au-delà de la stratégie « réduire et rendre rose » en concevant la géométrie des cadres, les selles et le marketing spécifiquement pour les femmes captent une plus grande part de ce segment en croissance.

Par canal de distribution : le commerce de détail en ligne progresse malgré les avantages des showrooms physiques

En 2025, les magasins de détail hors ligne représentaient 81,02 % de la part de marché. Cependant, les canaux en ligne devraient croître à un TCAC de 10,27 % de 2026 à 2031, portés par les avancées de l'infrastructure du commerce électronique et l'adoption de stratégies de vente directe aux consommateurs. Selon les données d'Eurostat, 77 % des internautes de l'Union européenne ont effectué des achats en ligne en 2024, soulignant l'acceptation généralisée du commerce électronique, une tendance désormais exploitée par le marché des vélos. Les consommateurs adoptent de plus en plus un comportement omnicanal, recherchant des produits en ligne, les testant en magasin et achetant auprès du canal offrant les meilleures conditions, brouillant ainsi la distinction entre les canaux en ligne et hors ligne.

Le commerce de détail hors ligne continue de dominer le marché des vélos électriques haut de gamme et des constructions personnalisées, car les consommateurs privilégient les essais, les ajustements de taille et les consultations en personne. À l'inverse, les plateformes en ligne excellent dans la vente d'accessoires, de composants et de modèles d'entrée de gamme, où les connaissances sur les produits sont facilement disponibles et la transparence des prix favorise les comparaisons numériques. L'enseignement stratégique pour les fabricants est d'adopter des stratégies de distribution hybrides : tirer parti des magasins physiques pour les expériences de marque et les ventes complexes tout en utilisant les plateformes en ligne pour l'efficacité et le volume. Cette approche évite de traiter la distribution comme un choix binaire. Canyon Bicycles illustre cette stratégie avec son modèle de vente directe aux consommateurs, qui contourne entièrement les revendeurs traditionnels. Ce modèle démontre comment l'intégration verticale peut éliminer les marges des intermédiaires, mais souligne également la nécessité d'investissements significatifs dans la logistique, le service client et le marketing de marque pour établir la confiance généralement associée aux détaillants physiques.

Analyse géographique

En 2025, l'Allemagne détenait une part significative de 28,22 % du marché européen des vélos, s'imposant comme un leader dans la région. Cette domination est largement attribuée au Plan national de cyclisme 3.0, qui alloue un impressionnant 1,46 milliard EUR (environ 1,59 milliard USD) de financement fédéral pour la décennie allant de 2021 à 2030. Le plan fixe un objectif ambitieux d'atteindre une part modale du cyclisme de 25 % d'ici 2030. Le leadership de l'Allemagne sur le marché est encore renforcé par son vaste réseau de pistes cyclables avancées, qui s'étendent sur des milliers de kilomètres, les subventions gouvernementales qui encouragent l'adoption des vélos électriques, et un nombre croissant de navetteurs optant pour les vélos dans des centres urbains très congestionnés tels que Berlin.

L'Espagne émerge comme le marché géographique à la croissance la plus rapide, avec un TCAC robuste de 10,33 % prévu pour la période de 2026 à 2031. Cette croissance rapide est portée par des besoins croissants en mobilité urbaine, des incitations soutenues par le gouvernement pour promouvoir le cyclisme, et la popularité croissante du cyclisme de loisirs et de tourisme dans des villes clés comme Barcelone et Madrid. Les segments des vélos électriques et des vélos cargo jouent un rôle central dans cette expansion, soutenus par le financement de l'Union européenne visant à améliorer les infrastructures cyclables. Ces facteurs permettent collectivement à l'Espagne de dépasser les marchés plus matures et établis de la région.

Les Pays-Bas, quant à eux, approchent de la saturation du marché. Une proportion significative des trajets quotidiens dans le pays est déjà effectuée à vélo, et les vélos électriques dominent les nouvelles ventes. Les investissements dans les infrastructures sont désormais principalement axés sur l'élargissement des pistes cyclables existantes plutôt que sur la construction de nouvelles. La croissance du marché aux Pays-Bas est largement portée par le remplacement des vélos standard par des modèles premium et l'adoption croissante de vélos cargo améliorés. L'Italie, quant à elle, maintient une position stable sur le marché. La croissance en Italie est alimentée par une demande croissante de modèles haut de gamme et premium. De plus, le Royaume-Uni, les pays nordiques et l'Europe de l'Est contribuent à la croissance globale du marché européen des vélos, portés par les incitations gouvernementales et la tendance continue à l'urbanisation.

Paysage réglementaire

Le marché européen des vélos fonctionne sous un ensemble de règles de sécurité des produits, d'homologation par type et de défense commerciale qui façonnent les coûts et l'accès au marché. Pour les cycles à assistance électrique (EPAC), la sécurité et la conformité continuent de se référer au cadre EN 15194, tandis que les exigences plus larges de surveillance du marché et de cadre relatif aux véhicules relèvent du règlement (UE) n° 168/2013 pour les véhicules à deux ou trois roues. En avril 2026, la Commission européenne a publié la décision d'exécution (UE) 2026/901 pour mettre à jour les références aux normes européennes en vertu du règlement (UE) 2023/988 (sécurité générale des produits), ce qui accroît la nécessité pour les fabricants et les importateurs de maintenir les dossiers techniques et les preuves de conformité alignés sur les normes mises à jour.

La politique commerciale demeure un levier externe clé sur les prix et l'approvisionnement. En janvier 2025, la Commission européenne a imposé des droits antidumping définitifs sur les vélos électriques provenant de Chine à la suite d'un réexamen à l'expiration via le règlement (UE) 2025/120, et en octobre 2025, des droits antidumping définitifs sur les importations de vélos provenant de Chine ont été étendus à plusieurs pays via le règlement (UE) 2025/2146 pour faire face aux risques de contournement. En mars 2026, la décision d'exécution (UE) 2026/671 de la Commission a établi des exemptions aux droits antidumping étendus sur certaines pièces de vélos provenant de Chine, renforçant le fait que les stratégies d'approvisionnement en composants sont de plus en plus liées à l'origine documentée et à l'admissibilité aux exemptions plutôt qu'au seul coût unitaire.

Paysage concurrentiel

Le marché européen des vélos est modérément fragmenté, favorisant un environnement concurrentiel où des acteurs établis tels qu'Accell Group NV, Giant Manufacturing Co. Ltd, Pon Holdings BV, Trek Bicycle Corporation et Scott Sports SA font face à des défis liés aux pressions financières et aux nouveaux entrants sur le marché. Cette concurrence croissante a contraint les fabricants à se concentrer sur l'amélioration de la différenciation des produits et l'adoption d'un positionnement stratégique sur le marché pour maintenir leur position. De plus, les acteurs régionaux gagnent régulièrement en dynamisme en ciblant des segments de marché spécifiques et en utilisant efficacement leurs réseaux de distribution locaux pour renforcer leur présence et répondre aux demandes des consommateurs locaux.

Le paysage concurrentiel du secteur évolue, avec un accent croissant sur les modèles de vente directe aux consommateurs et les programmes de location d'entreprise. Les entreprises dotées de solides capacités numériques et d'infrastructures de services bénéficient le plus de cette transition, qui représente un éloignement des stratégies traditionnelles axées sur la vente au détail. En réponse, les détaillants conventionnels adaptent leurs modèles commerciaux et renforcent leur présence en ligne. De plus, les fabricants élargissent leurs réseaux de service après-vente pour établir des relations directes avec les clients et renforcer la fidélité à la marque à long terme.

Des opportunités émergent dans des domaines tels que les vélos électriques cargo pour la livraison du dernier kilomètre, les modèles d'abonnement et de location qui transforment les revenus de ventes ponctuelles en flux récurrents, et les systèmes d'authentification basés sur la chaîne de blocs. Par exemple, le projet pilote de chaîne de blocs de l'Infrastructure européenne de services de chaîne de blocs - Services européens d'authentification de la logistique des produits (EBSI-ELSA) de l'Office de l'Union européenne pour la propriété intellectuelle met en évidence l'utilisation de passeports numériques de produits pour authentifier les chaînes d'approvisionnement. Cette approche positionne les mesures anti-contrefaçon comme un outil pour justifier une tarification premium. Des perturbateurs comme Urban Arrow et Riese and Müller attirent l'attention en se concentrant sur les vélos électriques cargo et utilitaires conçus pour la logistique commerciale plutôt que pour les loisirs. Leurs produits suscitent l'intérêt d'entreprises comme DHL, UPS et des flottes municipales qui privilégient le coût total de possession par rapport aux coûts initiaux. Le marché connaît également une fracture technologique : les marques premium intègrent la connectivité IoT, la prévention du vol et la maintenance prédictive, tandis que les marques orientées vers la valeur se concurrencent sur le prix et la disponibilité. Cela a créé une structure de marché en haltère, exerçant une pression sur les acteurs de milieu de gamme qui manquent d'une différenciation claire.

Leaders du secteur européen des vélos

Trek Bicycle Corporation

Accell Group NV

Pon Holdings BV

Scott Sports SA

Giant Manufacturing Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité claire réside dans l'alignement des modèles de produits et de services sur la demande portée par les infrastructures, alors que les gouvernements déplacent leur soutien des subventions à l'achat direct vers des déploiements de réseaux pluriannuels et des programmes de flottes. Le Plan Vélo 2023-2027 de la France alloue 2 milliards EUR, et Paris a séparément alloué 250 millions EUR pour 2021-2026 afin de construire 1 400 km de pistes cyclables, ce qui soutient une utilisation accrue des vélos électriques pour les déplacements domicile-travail, des vélos pliants pour les trajets intermodaux et des vélos-cargos électriques pour la logistique urbaine. Le règlement RTE-T de l'UE, qui exige l'intégration du vélo dans les réseaux transeuropéens de transport, avec des plans de mobilité urbaine durable intégrant les infrastructures cyclables d'ici 2025, élargit la base de référence axée sur la conformité pour les pistes protégées, le stationnement et les installations de fin de trajet, aidant les marques, les fournisseurs de location et les réseaux de services à développer des volumes autour de cas d'usage utilitaires plutôt que d'une demande de loisir discrétionnaire.

L'espace opérationnel inexploité se concentre sur la réduction des risques dans les chaînes d'approvisionnement et la monétisation d'exigences accrues en matière de conformité et d'authenticité. L'environnement de défense commerciale de l'UE (mesures antidumping sur les vélos et vélos électriques, ainsi que les exemptions sur les pièces) encourage les stratégies de production européenne et proche-européenne ainsi que de fabrication multi-sites, tout en augmentant les attentes en matière de documentation pour les importateurs et les marques. En parallèle, les solutions anticontrefaçon et de traçabilité gagnent en pertinence commerciale à mesure que le marché fait face à des produits contrefaits, des initiatives telles que le pilote d'authentification numérique de produits EBSI-ELSA lié à l'EUIPO offrant une voie vers des passeports numériques de produits pour soutenir la validation de garantie, les revenus des pièces de rechange et le positionnement premium. Le sentiment du secteur pointe également vers une activité de transactions et de restructuration des canaux : l'enquête 2026 de European Cycling Industries a rapporté une activité de partenariat généralisée, ce qui s'aligne avec le mouvement vers la location d'entreprise, les ventes omnicanales et la différenciation par le service pour les produits connectés et axés sur la sécurité.

Développements récents du secteur

- Juin 2026 : Pon.Bike a annoncé son intention de fermer le site de production Cannondale à Almelo, aux Pays-Bas, avant fin 2027, et de transférer la production vers d'autres usines européennes à Dieren (Pays-Bas), Emstek (Allemagne) et Kedainiai (Lituanie). Ce mouvement consolide la capacité au sein d'un portefeuille multi-marques et remodèle à court terme l'approvisionnement, les délais et l'utilisation des usines réceptrices.

- Août 2025 : Accell Group a annoncé son intention de fermer son site de fabrication de Heerenveen avant la fin du T1 2026 et de consolider la production dans son usine en Hongrie. Cette étape soutient la réduction des coûts et de la complexité de la fabrication européenne et influence l'allocation des fournisseurs et l'exécution des commandes des concessionnaires dans l'ensemble du portefeuille d'Accell.

- Avril 2024 : Trek Bicycle Corporation a lancé le CarBack Radar Rear Bike Light, conçu pour détecter les véhicules approchant par l'arrière jusqu'à 240 mètres. Ce produit renforce le mouvement vers une différenciation axée sur la sécurité et ajoute une voie d'accessoires permettant aux marques de générer des revenus récurrents en complément des ventes de vélos.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre les revenus des ventes de vélos neufs à travers l'Europe, y compris les vélos à pédales et les vélos à assistance électrique achetés pour les déplacements domicile-travail, le sport, les loisirs, le transport de marchandises et l'utilisation en flotte de location.

Exclusions du périmètre : Les reventes de vélos d'occasion, les motocyclettes et les dispositifs de micromobilité sans pédale (comme les trottinettes) ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de produit

- Route/Ville

- Montagne/Tout-terrain

- Hybride

- Vélo électrique

- Autres types

- Par design

- Standard

- Pliant

- Par utilisateur final

- Hommes

- Femmes

- Enfants

- Par canal de distribution

- Magasins de détail hors ligne

- Magasins de détail en ligne

- Par pays

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Suède

- Belgique

- Pologne

- Pays-Bas

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure du marché et ancrer nos hypothèses sur la demande de vélos en Europe. Nous nous sommes appuyés sur des statistiques publiques et des publications officielles telles qu'Eurostat (indicateurs de dépenses des ménages, de commerce et de secteur), UN Comtrade (flux commerciaux de vélos et de pièces), ainsi que sur des agences nationales de transport et de mobilité pour les signaux de politique cycliste et l'orientation de l'adoption.

Pour maintenir le modèle de revenus aligné sur l'évolution du secteur, nous avons examiné des sources telles que la Fédération Européenne des Cyclistes et des publications d'associations similaires afin de suivre les signaux de demande et d'adoption. Nous avons également utilisé des études évaluées par des pairs sur la mobilité active et des bases de données de brevets pour comprendre où se concentre l'innovation produit. En parallèle, les rapports annuels d'entreprises, les présentations aux investisseurs et la presse réputée nous ont aidés à suivre les actions de tarification, les changements de canaux et les commentaires sur les stocks.

Pour des vérifications croisées supplémentaires sur l'échelle des entreprises et les développements récents, nous avons également utilisé des abonnements payants pour les données financières d'entreprise et le renseignement d'actualité. Ces exemples ne sont pas exhaustifs, et nous avons utilisé des sources publiques et payantes supplémentaires pour la collecte, la validation et la clarification des données.

Entretiens primaires et enquêtes

Le travail primaire a été utilisé pour valider les moteurs de la demande et affiner les données difficiles à obtenir à partir de sources publiques, en particulier la manière dont l'adoption des vélos électriques diffère de celle des vélos conventionnels et la manière dont la tarification au niveau des canaux se réalise à travers l'Europe. Nous avons échangé avec des fabricants, des fournisseurs de composants et de systèmes, des distributeurs et détaillants, ainsi que des opérateurs de flottes et de location, puis nous avons vérifié si les tendances se confirmaient selon les points de vue de l'APAC, de l'EMEA et des Amériques pour les entreprises vendant en Europe.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34 % | Dirigeants (CXO) : 14 % | |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 35 % | |

| Acteurs de plus petite taille : 21 % | Managers : 51 % |

Dimensionnement et prévision du marché

Le dimensionnement du marché commence par une construction descendante où les indicateurs de production et de commerce, les signaux de demande par pays et l'évolution du prix de vente moyen sont utilisés pour reconstituer les revenus annuels des vélos pour les pays européens couverts, puis cette estimation est étendue au total régional. Comme les définitions diffèrent selon les pays, les séries d'unités et de valeurs ont été normalisées et converties en une vue cohérente en USD à l'aide de taux de change moyens annuels.

Pour ancrer les chiffres, nous avons corroboré les résultats avec des approximations ascendantes sélectives, telles que des vérifications échantillonnées du prix de vente moyen au niveau des modèles, des schémas de marge par canal, et des répartitions de revenus entre fournisseurs et marques partagées lors des entretiens. Lorsque les résultats divergeaient, nous n'ajustions les totaux que lorsque les écarts sortaient d'une fourchette raisonnable. Les principales entrées du modèle comprenaient la pénétration des vélos électriques dans les nouvelles ventes, les cycles de remplacement liés à l'utilisation et aux habitudes de déplacement, les évolutions du mix import-export pour les vélos complets et les pièces, les effets de saisonnalité sur les ventes au détail, et les signaux politiques modifiant la demande, y compris les plans d'infrastructure cyclable et les retraits de subventions.

Pour la prévision, nous avons mené une analyse de scénarios car le marché est sensible à la confiance des consommateurs et aux variations de stocks, et parce que le soutien politique peut évoluer rapidement. Chaque scénario était lié à un petit ensemble de variables mesurables, et la prévision finale a été retenue après vérification de ce que les répondants du secteur indiquaient comme la trajectoire la plus probable pour les volumes et la tarification.

Validation des données et cycle de mise à jour

Avant finalisation, les résultats ont été vérifiés par rapport à des signaux indépendants tels que les valeurs commerciales, les mouvements d'unités de vélos et de vélos électriques, et les commentaires d'entreprises sur les ventes en gros par rapport aux ventes au détail. Lorsque des variations brusques apparaissaient, nous les avons examinées plutôt que de les accepter telles quelles. Les hypothèses ont été revues à travers des étapes d'analyse, et si l'écart ne pouvait être expliqué à l'aide des données disponibles, nous avons recontacté les participants concernés pour confirmer si le changement provenait de la tarification, du mix, ou d'effets ponctuels de stocks.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un événement significatif modifie la direction du marché, comme des changements de politique, des perturbations majeures de l'approvisionnement, ou une réinitialisation durable des prix. Juste avant la livraison, une dernière revue est effectuée afin que les clients reçoivent la vision la plus actuelle disponible.

Taille du marché européen du vélo selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les vélos en Europe ne correspondent souvent pas, même lorsque le sujet semble identique, car les sources peuvent mesurer différentes parties de la chaîne de valeur et peuvent également choisir des années de référence différentes.

Les valeurs d'importation et d'exportation pour les vélos complets et les pièces, ainsi que les signaux de ventes unitaires au niveau des pays, constituent les vérifications clés qui relient l'estimation 2026 de Mordor Intelligence à un ensemble défini de revenus de vélos neufs, plutôt que de mélanger des transactions d'occasion ou des dispositifs de micromobilité adjacents.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 33,37 milliards USD (2026) | |

| Cabinet de conseil mondial A | 24,41 milliards USD (2025) | Utilise une année de référence 2025 et une taxonomie de produits qui peut sous-estimer les revenus européens lorsque la valeur des systèmes de vélos électriques et la réalisation des prix de détail ne sont pas reflétées de manière cohérente entre les pays. |

| Cabinet de conseil régional B | 22,86 milliards USD (2023) | Ancré sur une année de référence antérieure alors que la correction des stocks et la normalisation post-pic de demande étaient encore en cours, ce qui peut réduire la valeur de départ si la tarification et le mix ne sont pas revalidés. |

L'écart s'explique en grande partie par des années de référence différentes et par ce qui est comptabilisé comme revenu des vélos. C'est pourquoi le modèle reste lié à des signaux observables d'unités et de commerce, tandis que la tarification et le mix sont confirmés par des entretiens. Avec cette approche, le chiffre final reste traçable à des données d'entrée claires et peut être reproduit lorsque de nouvelles données sur les volumes, la tarification et la politique deviennent disponibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen des vélos en 2026 ?

La taille du marché européen des vélos est évaluée à 33,37 milliards USD en 2026, avec un TCAC de 8,59 % prévu jusqu'en 2031.

Quelle catégorie de produits connaît la croissance la plus rapide en Europe ?

Les vélos électriques se développent à un TCAC de 9,56 % jusqu'en 2031, surpassant tous les autres types de produits.

Quelle part les canaux en ligne détiennent-ils dans les ventes de vélos ?

Les plateformes en ligne représentaient 18,98 % de la valeur de 2025 et connaissent une croissance à un TCAC de 10,27 %, gagnant régulièrement du terrain sur les magasins physiques.

Quel pays est en tête de la demande européenne de vélos ?

L'Allemagne représentait 28,22 % des revenus de 2025, soutenue par 1,46 milliard EUR de financement fédéral pour le cyclisme.

Dernière mise à jour de la page le: