Taille et parts du marché des équipements de billard et de snooker

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 359.84 Millions de dollars américains |

| Taille du Marché (2031) | 418.07 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

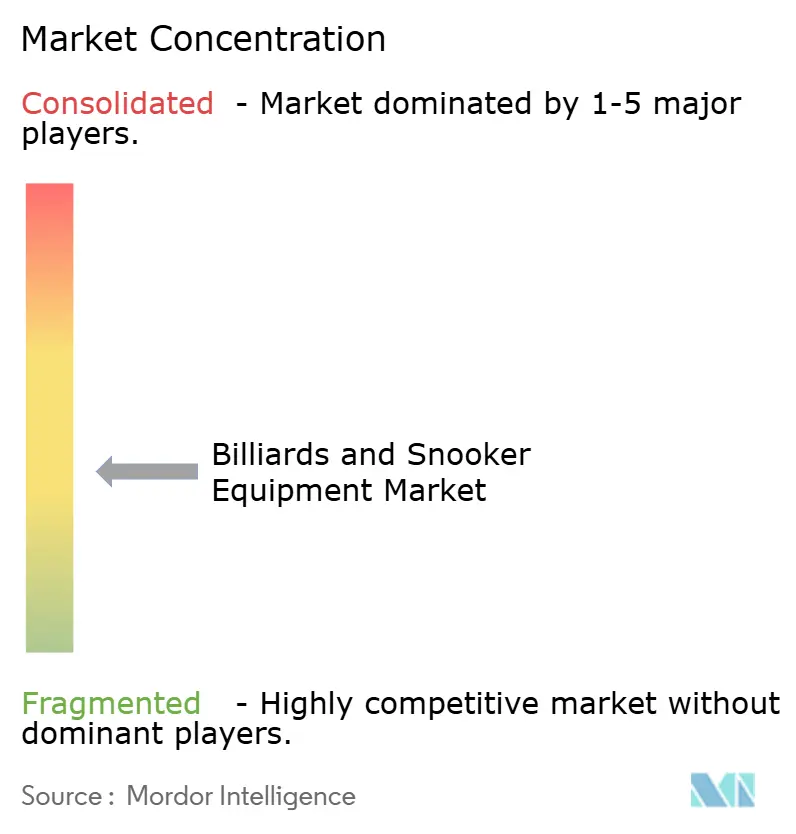

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de billard et de snooker par Mordor Intelligence

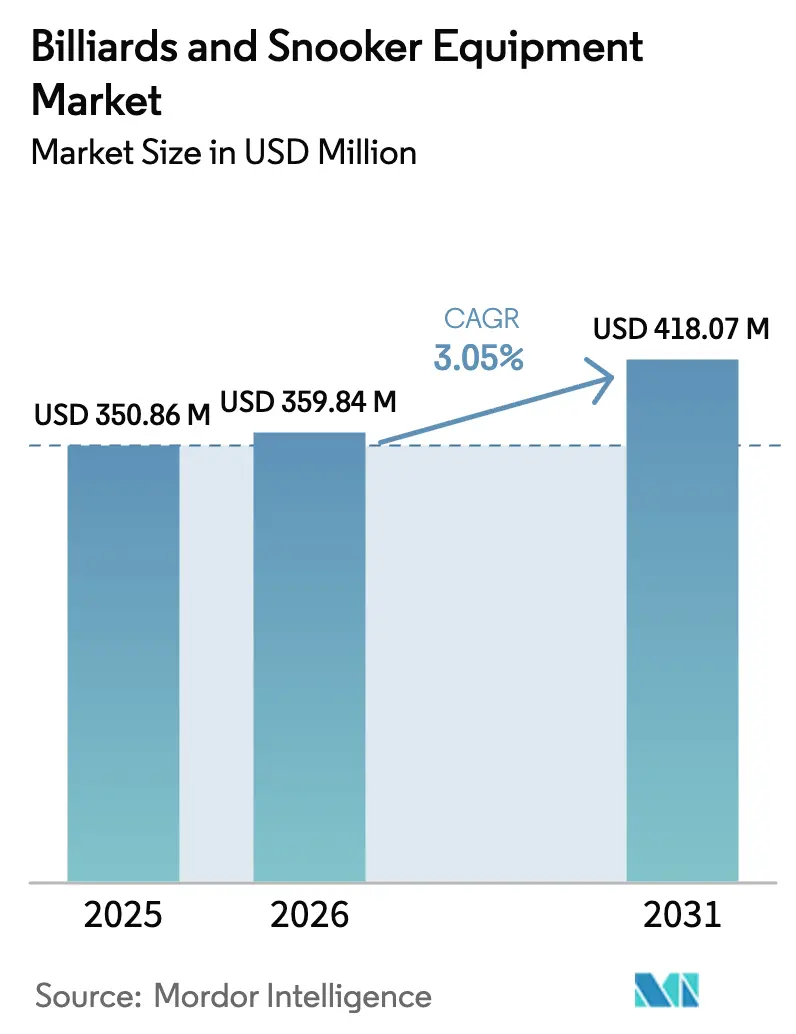

La taille du marché des équipements de billard et de snooker devrait croître de 350,86 millions USD en 2025 à 359,84 millions USD en 2026 et devrait atteindre 418,07 millions USD d'ici 2031, avec un CAGR de 3,05 % sur la période 2026-2031. Ce rythme de croissance reflète les longs cycles de remplacement du secteur, souvent ponctués de mises à niveau vers des gammes premium. Trois forces clés alimentent cette expansion : les établissements qui exploitent la technologie pour monétiser les tables à l'heure, les plateformes de vente directe aux consommateurs qui améliorent la transparence des prix à l'échelle mondiale, et l'essor des queues en fibre de carbone, qui ont réduit les intervalles de remplacement à aussi peu que cinq ans. Si le pool reste le principal moteur de revenus, notamment dans la culture des bars en Amérique du Nord et en Europe, le snooker connaît la croissance la plus rapide, grâce aux plateformes de streaming qui le promeuvent sur les marchés asiatiques émergents. Les opérateurs commerciaux investissent dans des tables haute durabilité pour maximiser le profit par mètre carré, tandis que les propriétaires aisés alimentent une montée en gamme dans les achats personnels. Par ailleurs, les boutiques en ligne, dotées de configurateurs 3D et de services de livraison haut de gamme, brisent les barrières géographiques et orientent une part significative des dépenses discrétionnaires vers des équipements spécialisés.

Points clés du rapport

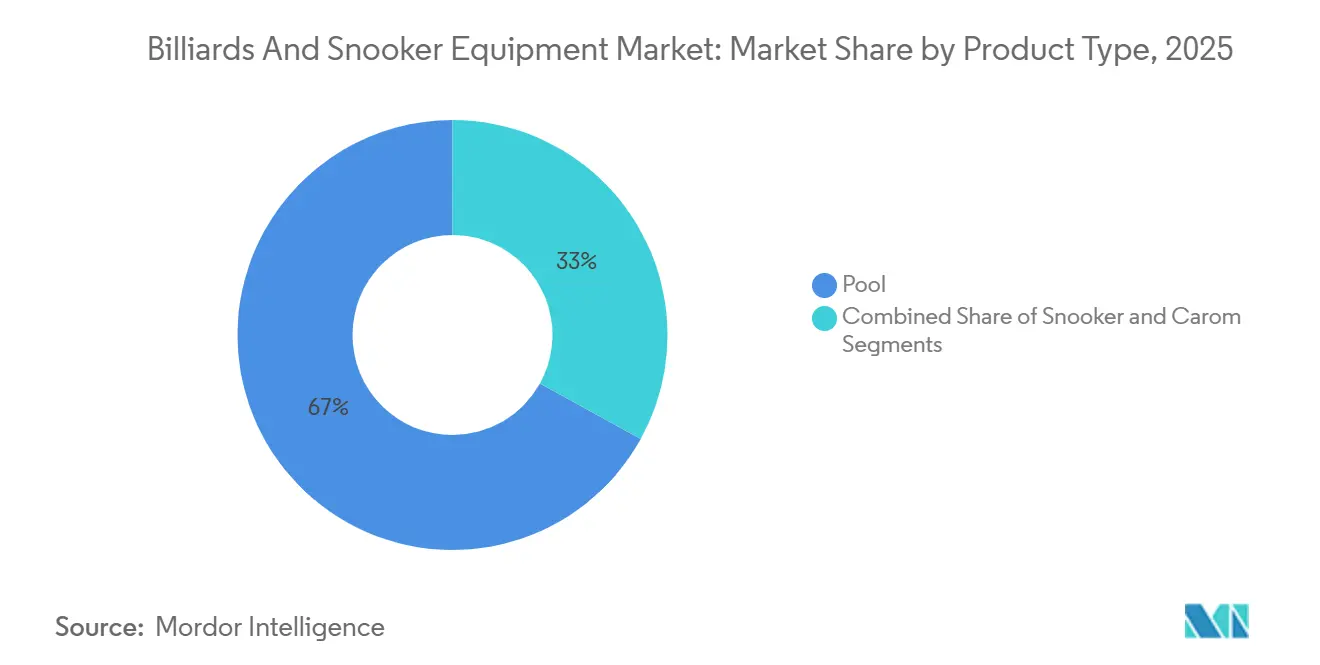

- Par type de produit, le pool a dominé avec 66,96 % des parts du marché des équipements de billard et de snooker en 2025 ; le snooker devrait progresser à un CAGR de 3,20 % jusqu'en 2031.

- Par équipement, les tables représentaient 59,82 % de la taille du marché des équipements de billard et de snooker en 2025, tandis que les queues progressent à un CAGR de 3,78 % jusqu'en 2031.

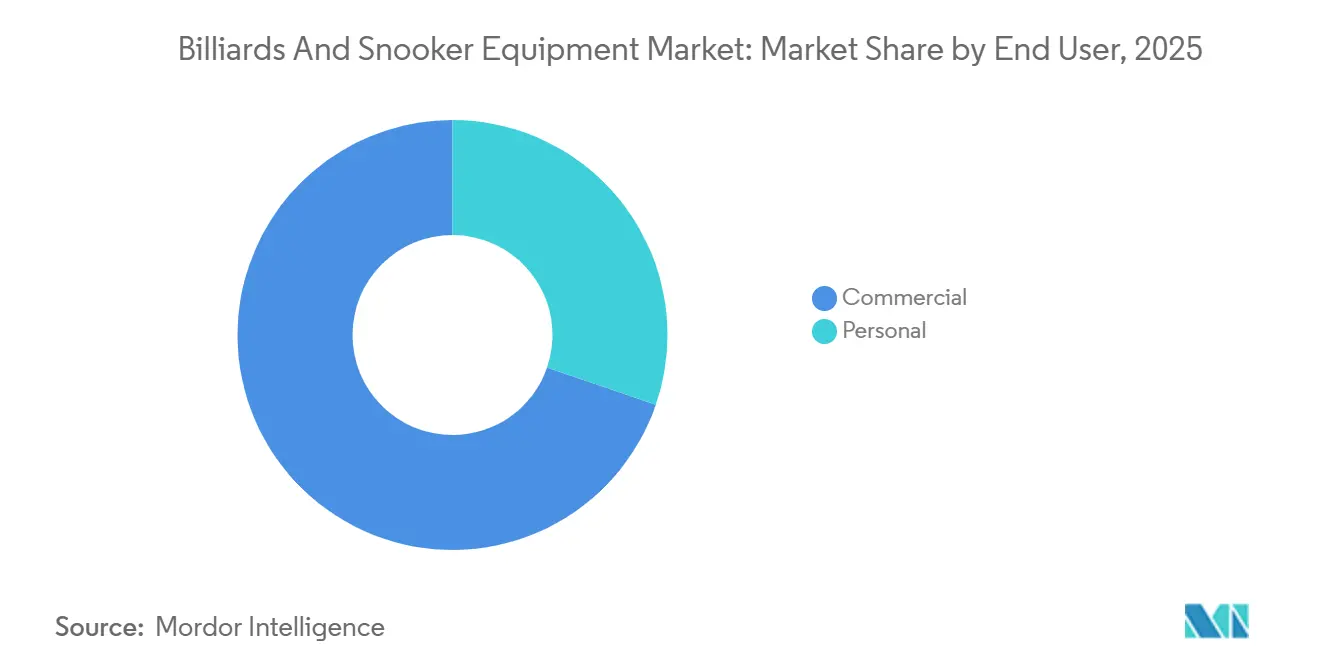

- Par utilisateur final, les établissements commerciaux détenaient 69,74 % des parts de revenus en 2025 ; les acheteurs personnels enregistrent le CAGR prévisionnel le plus élevé à 3,93 % entre 2026 et 2031 dans le segment des utilisateurs finaux.

- Par canal de distribution, les points de vente hors ligne représentaient 72,57 % des revenus de 2025, tandis que les ventes en ligne devraient progresser à un CAGR de 4,36 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 37,43 % du chiffre d'affaires de 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR prévisionnel de 3,96 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des équipements de billard et de snooker

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Expansion des salles de jeux premium à domicile | +0.6% | Amérique du Nord et Europe, avec des retombées vers le Conseil de coopération du Golfe | Moyen terme (2-4 ans) |

| Essor des bars de pool urbains et des établissements d'expérience | +0.8% | Mondial, avec une concentration au Royaume-Uni, dans les zones métropolitaines américaines et dans les villes passerelles d'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Le commerce électronique en vente directe aux consommateurs libère la demande de niche mondiale | +0.5% | Mondial, particulièrement fort en Amérique du Nord, en Europe occidentale et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| L'innovation des queues en fibre de carbone à faible déviation accélère les cycles de mise à niveau | +0.4% | Amérique du Nord, Europe, Australie ; adoption émergente en Chine, en Inde | Long terme (≥ 4 ans) |

| Engagement des jeunes via des tournois de sports de queue diffusés en streaming et des influenceurs | +0.3% | Mondial, mené par le Royaume-Uni, la Chine, la Thaïlande, en croissance en Inde et au Moyen-Orient | Long terme (≥ 4 ans) |

| Académies sportives soutenues par les gouvernements en Asie émergente et en Afrique | +0.2% | Cœur Asie-Pacifique (Chine, Inde, Thaïlande), naissant au Nigeria, en Égypte | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des salles de jeux premium à domicile

Les ménages aisés transforment des espaces sous-utilisés en salles de jeux dédiées, avec les tables de billard en pièce maîtresse, symboles de sophistication dans les loisirs. Legacy Billiards et GameTablesOnline ont constaté une hausse des demandes pour des tables personnalisées de 8 et 9 pieds avec des finitions design. Parallèlement, les réseaux d'installation professionnelle ont renforcé leurs capacités, proposant des services tels que le nivellement et la tension du tapis, des tâches que les acheteurs trouvent difficiles à réaliser eux-mêmes. Cette tendance a créé une segmentation de la demande : les particuliers à très hauts revenus investissent dans des tables de niveau tournoi, dépassant souvent 8 000 USD, tandis que les acheteurs des classes moyennes supérieures se tournent vers des modèles convertibles de 7 pieds servant également de surfaces de salle à manger. Ce mouvement accélère non seulement les cycles de remplacement sur les marchés établis, où les propriétaires ayant opté pour des tables d'entrée de gamme dans les années 2010 se tournent désormais vers des marques premium, mais révèle également de nouvelles opportunités dans les pays du Conseil de coopération du Golfe, où les villas nouvellement construites intègrent de plus en plus des salles de jeux.

Essor des bars de pool urbains et des établissements d'expérience

Les opérateurs de l'hôtellerie-restauration transforment les salles de billard en centres sociaux technologiques, fusionnant les sports de queue avec des cocktails artisanaux, de la musique live et des tableaux de score numériques. En 2024, Poolhouse a obtenu 34 millions USD de financement d'amorçage, visant une ouverture à Londres en 2026. Leur établissement proposera des réservations de tables via application, des écrans de coaching en surplomb et des abonnements à plusieurs niveaux pour les réservations prioritaires. Cette approche innovante considère les tables comme des actifs générateurs de revenus, et non de simples équipements. Elle stimule la demande d'équipements de qualité commerciale, conçus pour 12 heures d'utilisation quotidienne, et de systèmes de score intégrés, répondant aux besoins des joueurs occasionnels peu familiers avec le marquage traditionnel. Ce changement d'expérience pousse les fabricants à proposer des délais de livraison plus courts et des designs modulaires, les opérateurs d'établissements renouvelant leurs agencements tous les 3 à 5 ans pour maintenir l'attrait.

Le commerce électronique en vente directe aux consommateurs libère la demande de niche mondiale

Les plateformes en ligne démantèlent les barrières géographiques qui confinaient autrefois les acheteurs aux détaillants locaux avec des stocks limités. Predator et XingPai ont lancé des outils de configuration en 2024 permettant aux clients de sélectionner la couleur du tapis, le style des poches et la finition des pieds, puis d'organiser une livraison et une installation haut de gamme sans visiter un showroom. Ce changement compresse la découverte des prix ; les acheteurs comparent les spécifications et les avis entre les marques en quelques minutes, et il élargit les marchés adressables dans les régions où les détaillants spécialisés en billard sont rares, comme la Scandinavie, l'Europe de l'Est et l'Amérique latine. Le commerce électronique permet également de servir des segments de niche : queues pour gauchers, manches de longueur personnalisée et embouts à faible déviation que les magasins physiques stockent rarement. Le CAGR de 4,36 % du canal jusqu'en 2031 reflète son avantage structurel pour répondre à la demande de longue traîne et réduire les coûts de distribution que les fabricants peuvent réinvestir dans l'innovation produit.

L'innovation des queues en fibre de carbone à faible déviation accélère les cycles de mise à niveau

Les matériaux avancés redéfinissent les références de performance, poussant les acteurs du secteur à remplacer les queues traditionnelles en érable par des manches en fibre de carbone promettant une dispersion de tir plus précise. Le manche REVO de Predator, doté d'une conception composite en couches, revendique une réduction de la déviation de la bille blanche de 30 % par rapport au bois standard. Cette affirmation est étayée par des brevets déposés en 2024, portant sur l'orientation des fibres et le collage à la résine. Cuetec et McDermott ont également suivi le mouvement, déposant des brevets similaires pour des designs hybrides carbone-érable, soulignant un virage collectif du secteur vers ces matériaux techniques. Grâce à ces avancées, le cycle de mise à niveau est passé des 10 ans et plus habituels de la durée de vie d'une queue en érable à seulement 3 à 5 ans. Les joueurs constatent des améliorations tangibles en termes de précision, et avec les organisateurs de tournois qui approuvent désormais les manches en carbone lors des compétitions officielles, le changement est encore plus marqué. De plus, cette tendance a engendré un marché secondaire pour les queues en érable d'occasion. Les joueurs débutants les achètent à prix réduit, élargissant la base de joueurs sans nuire aux ventes de queues neuves.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Inflation des matières premières | -0.4% | Mondial, avec des problèmes aigus en Amérique du Nord et en Europe, principalement en raison de l'approvisionnement en bois dur et en ardoise. | Court terme (≤ 2 ans) |

| Concurrence des jeux sur console et en réalité virtuelle (RV) pour le temps de loisirs | -0.3% | Mondial, plus prononcé en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les importations contrefaites et de mauvaise qualité érodent la valeur des marques | -0.2% | Mondial, concentré en Asie-Pacifique, au Moyen-Orient et en Amérique latine | Moyen terme (2-4 ans) |

| Les contraintes d'espace de vie urbain limitent l'installation de tables pleine taille | -0.2% | Zones urbaines d'Asie-Pacifique, centres-villes européens, zones métropolitaines d'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Inflation des matières premières

Les fabricants font face à des pressions persistantes sur les coûts des intrants essentiels, notamment l'ardoise, le bois dur et la résine phénolique, utilisés pour les tables, les queues et les billes, alors qu'ils peinent à répercuter ces coûts sur des acheteurs sensibles aux prix. Le comté de Yushan en Chine, reconnu comme le plus grand centre mondial de production d'ardoise pour billard, expédie 250 000 dalles par an, avec une valeur de production dépassant 1,5 milliard CNY (environ 206 millions USD)[1]Source : Gouvernement du comté de Yushan, "Rapport sur le secteur de l'ardoise 2025," yushan.gov.cn. Cependant, les exploitants de carrières de la région font face à la hausse des coûts de main-d'œuvre et d'énergie, entraînant des hausses de prix des dalles à deux chiffres depuis 2024. Par ailleurs, les bois durs d'érable et de frêne, principalement approvisionnés dans les forêts nord-américaines, ont subi des contraintes d'approvisionnement en 2024-2025, attribuées à la réduction des activités d'exploitation forestière et aux restrictions à l'exportation. D'autre part, la résine phénolique, ingrédient clé des billes Aramith, dépend des matières premières pétrochimiques, la rendant vulnérable aux fluctuations des prix du pétrole brut. Ces pressions croissantes sur les intrants réduisent les marges des marques de milieu de gamme, qui n'ont pas le levier pour ajuster les prix. En conséquence, ces marques se retrouvent face à deux choix : absorber les coûts croissants ou risquer une baisse des volumes de ventes. De plus, ces défis poussent les fabricants à envisager une intégration verticale, beaucoup explorant la propriété directe de carrières et de scieries.

Concurrence des jeux sur console et en réalité virtuelle (RV) pour le temps de loisirs

Le marché mondial des équipements de billard et de snooker fait face à des défis alors que les jeux sur console et en réalité virtuelle (RV) se développent rapidement, rivalisant pour le temps de loisirs limité des jeunes férus de technologie. D'ici 2026, le marché des jeux en RV est en plein essor, soutenu par du matériel immersif comme le PlayStation VR2, qui a réduit ses prix en 2025 pour attirer un public plus large. Cette évolution numérique prend de l'élan avec le soutien gouvernemental, illustré par la loi indienne de 2025 sur la promotion et la réglementation des jeux en ligne. Cette loi établit un cadre national, promouvant l'e-sport et le jeu numérique sécurisé comme des voies de carrière et de loisirs viables pour la jeunesse. En réponse aux longs cycles de remplacement des produits et à l'attrait croissant des alternatives virtuelles, les fabricants déploient des innovations technologiques significatives. À titre d'exemple : Brunswick Billiards a dévoilé en février 2024 une nouvelle gamme de queues intelligentes. Ces queues, dotées de Bluetooth et de capteurs, fournissent un suivi des billes en temps réel et des analyses de tir, reproduisant le retour d'information centré sur les données que l'on trouve dans les jeux vidéo.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le pool domine, le snooker bénéficie d'un coup de pouce du streaming

En 2025, le pool a capté 66,96 % des revenus par type de produit, porté par sa forte présence dans les bars nord-américains, les centres de loisirs européens et les clubs sociaux latino-américains, où les tables de 7 et 8 pieds s'adaptent aux plans de sol standard et dont les règles de jeu sont simples. Le snooker, avec une part de revenus plus modeste, devrait connaître la croissance la plus rapide à un CAGR de 3,20 % jusqu'en 2031, soutenu par des accords de diffusion élargissant la portée du World Snooker Tour en Asie et des dotations atteignant 2,395 millions GBP (environ 3,0 millions USD) pour le Championnat du monde 2024. Le championnat 2025 a enregistré 29 millions de streams sur les plateformes BBC, soit une augmentation de 25 % d'une année sur l'autre, et 12,6 millions de téléspectateurs, soulignant la capacité du snooker à convertir les audiences occasionnelles en acheteurs d'équipements. La carambole, populaire en Europe continentale et dans certaines parties de l'Asie, croît modestement, les clubs de niche maintenant la demande pour des tables sans poches et des bandes en caoutchouc spécialisées. La répartition par type de produit reflète un contraste stratégique : l'attrait grand public du pool stimule les volumes, tandis que le positionnement premium du snooker et sa visibilité dans les tournois attirent des acheteurs aspirationnels investissant dans des tables pleine taille de 12 pieds.

Les plateformes de streaming remodèlent les préférences de produits en exposant les spectateurs occasionnels aux équipements professionnels. Billiard TV, un service de streaming de sports de queue, a enregistré 65 millions de téléspectateurs uniques en 2024, soit un bond de 63 % d'une année sur l'autre, avec un temps de visionnage moyen de 80 minutes par session et plus de 1 000 heures de programmation en direct en 2025. Cette visibilité stimule les demandes d'équipements, les spectateurs recherchant des produits comme les tables Predator Apex ou les queues en fibre de carbone REVO vues dans les tournois, créant un effet de halo pour les marques sponsorisées. La croissance du snooker bénéficie de ses matchs plus longs et de son niveau de compétence plus élevé, séduisant les spectateurs en quête de profondeur stratégique. L'accord de diffusion BBC-WST jusqu'en 2032 garantit une exposition médiatique soutenue pour le sport.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par équipement : les tables dominent les revenus, les queues affichent la croissance la plus rapide

En 2025, les tables représentaient 59,82 % des revenus par équipement, renforcées par leur prix et leurs cycles de remplacement de plusieurs décennies, en faisant l'achat le plus significatif dans la vie d'un joueur. Les queues, en revanche, devraient connaître la croissance la plus rapide à un CAGR de 3,78 % jusqu'en 2031. Cette progression est alimentée par les innovations en fibre de carbone, qui raccourcissent les cycles de mise à niveau, et par une tendance à la personnalisation, les joueurs optant pour plusieurs queues adaptées à différents types de tirs. La table Apex Pro 9 pieds de Predator, vendue au détail à 9 995 USD, souligne la robustesse du segment premium. En revanche, le modèle Apex Premier League 7 pieds, au prix de 6 795 USD, répond aux acheteurs disposant d'un espace limité qui valorisent le prestige de la marque plutôt que les dimensions de tournoi. Les billes et accessoires, comme la craie, les embouts et les gants, constituent le reste, capitalisant sur leur nature consommable qui garantit des flux de revenus réguliers.

Les fabricants innovent rapidement sur les queues, comme en témoignent les dépôts de brevets en 2024 par Clawson, Cuetec et McDermott. Leurs soumissions mettent en avant des avancées dans la stratification de la fibre de carbone, les joints à faible déviation et les inserts d'amortissement des vibrations. Ces innovations résonnent auprès des joueurs compétitifs en quête de précision et des acheteurs récréatifs qui voient les queues premium comme des symboles de statut. Cette évolution ouvre également la voie aux services après-vente : les détaillants spécialisés capitalisent sur les remplacements d'embouts, le refinissage des manches et les mises à niveau des joints via des forfaits de service lucratifs. Tandis que les tables, en raison de leur simplicité mécanique, connaissent des cycles d'innovation plus lents, les fabricants s'aventurent dans des améliorations technologiques. Ils intègrent des fonctionnalités comme des capteurs pour surveiller la vitesse et l'effet des tirs, et des éclairages LED pour mettre en évidence les points de visée optimaux, visant à justifier des prix premium et à se démarquer sur un marché concurrentiel.

Par utilisateur final : le commercial ancre les volumes, le personnel accélère

En 2025, les utilisateurs finaux commerciaux représentaient 69,74 % des revenus, portés par les salles de billard, les bars sportifs et les chaînes hôtelières. Ces établissements considèrent les tables comme des actifs générateurs de profits, encaissant des frais de location horaires, des ventes de boissons et des cotisations d'adhésion. La levée de fonds d'amorçage réussie de 34 millions USD par Poolhouse en 2024 a souligné la viabilité du modèle d'établissement d'expérience. Ici, les tables améliorées par la technologie et les réservations via application augmentent les taux d'utilisation, et les finitions premium permettent des tarifs horaires plus élevés. Pendant ce temps, les acheteurs personnels, détenant la part de marché restante, devraient progresser à un CAGR robuste de 3,93 % jusqu'en 2031. Cette croissance est alimentée par des propriétaires aisés transformant caves et garages en salles de jeux, ainsi que par la popularité croissante des tables compactes de 7 pieds adaptées aux appartements urbains. L'essor de ce segment reflète une tendance plus large dans les dépenses de divertissement à domicile, les ménages investissant de plus en plus dans des actifs de loisirs durables. Ceux-ci comprennent les home cinémas, les équipements de gym et les tables de jeux, qui promettent tous une utilité prolongée et reflètent des modes de vie aspirationnels.

Les plateformes de commerce électronique jouent un rôle central dans la simplification du parcours d'achat pour le segment personnel. Les outils de configuration permettent aux acheteurs de visualiser les couleurs de tapis et les finitions des pieds dans leur propre espace. Pendant ce temps, les services de livraison premium gèrent l'installation et le nivellement, des tâches qui nécessitaient auparavant des prestataires spécialisés. D'autre part, les acheteurs commerciaux privilégient la durabilité et la maintenabilité. Ils préfèrent les plateaux en ardoise aux alternatives en MDF et optent pour des bandes en caoutchouc remplaçables, conçues pour résister à une utilisation intensive de 12 heures par jour. Cette divergence de préférences a conduit à des chaînes d'approvisionnement distinctes : les équipements commerciaux transitent par des réseaux de revendeurs qui incluent des contrats de maintenance, tandis que les équipements personnels circulent principalement via des canaux en ligne, mettant en avant la transparence des prix et la livraison à domicile. Ce paysage en évolution indique que les fabricants adoptent des stratégies de mise sur le marché duales. Les ventes commerciales reposent sur une vente relationnelle, tandis que les ventes personnelles s'appuient fortement sur le marketing numérique et les témoignages clients.

Par canal de distribution : le hors ligne maintient sa part, le en ligne progresse fortement

En 2025, les canaux hors ligne ont sécurisé 72,57 % des revenus de distribution, principalement grâce aux détaillants spécialisés. Ces détaillants, proposant une installation professionnelle, des services de nivellement et des consultations en magasin appréciées, répondent aux acheteurs effectuant des achats à prix élevé. Servant de showrooms, ils permettent aux clients de tester la réactivité des tables et l'équilibre des queues avant l'achat, une expérience tactile absente des plateformes en ligne. Pendant ce temps, les canaux en ligne, représentant 27,43 % des ventes en 2025, devraient connaître la croissance la plus significative, projetée à un CAGR de 4,36 % jusqu'en 2031. Cette progression est portée par les marques en vente directe aux consommateurs contournant les marges des détaillants et les outils de configuration, permettant aux acheteurs de personnaliser les spécifications à distance. En 2024, Predator et XingPai ont introduit ces outils, permettant aux clients de choisir la couleur du tapis, le style des poches et la finition des pieds, et de coordonner la livraison et l'installation via des réseaux tiers.

Cette dynamique en ligne reflète un changement générationnel dans les habitudes d'achat : les consommateurs plus jeunes valorisent la transparence des prix et les avis clients davantage que l'expertise en magasin. Ils utilisent également les réseaux sociaux et les plateformes de streaming pour leurs recherches de produits. Avec Billiard TV affichant 65 millions de téléspectateurs uniques en 2024, les marques voient une opportunité de premier choix pour des publicités numériques ciblées et des collaborations avec des influenceurs. En réponse, les détaillants hors ligne adoptent des stratégies omnicanales, proposant des services de click-and-collect, des consultations virtuelles et des plans de financement, fusionnant la facilité numérique avec le contact personnel. Cette tendance de distribution met en évidence un changement plus large : si les canaux hors ligne continueront à dominer les ventes commerciales, où la vente relationnelle et les contrats de maintenance sont cruciaux, les plateformes en ligne sont prêtes à mener dans les ventes personnelles, privilégiant le prix et la commodité aux évaluations tactiles.

Analyse géographique

En 2025, l'Amérique du Nord représentait 37,43 % des revenus mondiaux, portée par les nombreuses salles de billard, bars sportifs et salles de jeux à domicile aux États-Unis. Cependant, la croissance dans la région sera à la traîne en raison de la maturité du marché, de l'allongement des cycles de remplacement et des contraintes d'espace urbain limitant les nouvelles installations. Le Canada et le Mexique contribuent modestement, la culture du billard au Canada étant centrée en Ontario et au Québec, et la demande mexicaine provenant des clubs sociaux dans les zones métropolitaines. La croissance de la région est façonnée par deux tendances : une montée en gamme du segment premium alors que les acheteurs aisés optent pour des tables de niveau tournoi et des queues en fibre de carbone, et une baisse des volumes alors que les jeunes audiences se tournent vers les jeux sur console et les plateformes de RV. L'ouverture par Predator en avril 2024 d'un showroom et d'un centre de production à Jacksonville souligne la confiance dans la demande nord-américaine, notamment pour les articles à haute marge comme le manche en fibre de carbone REVO.

L'Asie-Pacifique, avec une part plus modeste en 2025, est positionnée pour la croissance la plus rapide à un CAGR de 3,96 % jusqu'en 2031. Cette croissance est portée par les académies sportives soutenues par les gouvernements en Chine et en Inde, la décision du World Snooker Tour d'organiser des événements de classement en Thaïlande et à Singapour, et le comté de Yushan en Chine, qui produit 250 000 dalles d'ardoise et 50 000 tables annuellement pour l'exportation vers plus de 70 pays. La politique nationale des sports indienne de 2025 impose que les programmes de base reçoivent 20 % de l'aide des fédérations sportives nationales, avec 10 % alloués aux infrastructures d'entraînement, stimulant la demande d'équipements. En avril 2025, l'Académie mondiale de snooker de Chine a ouvert une succursale de 1 300 mètres carrés à Chengdu avec 22 tables et un programme de formation professionnelle de 3 ans, soulignant l'accent mis par la Chine sur la formation des talents et l'élargissement de sa base de joueurs. La Thaïlande et Singapour, en tant que pôles d'Asie du Sud-Est, accueillent des tournois professionnels qui stimulent l'exposition médiatique et la demande locale d'équipements premium.

L'Europe, détenant une part modérée en 2025, connaît une croissance régulière. Le Royaume-Uni, l'Allemagne et la France maintiennent la demande grâce à des réseaux de clubs établis. Le Championnat du monde 2025 a attiré 29 millions de streams et 12,6 millions de téléspectateurs, convertissant les audiences passives en acheteurs d'équipements. Un accord de diffusion BBC-WST jusqu'en 2032 garantit une exposition médiatique continue. De plus, un partenariat en 2024 entre la Fédération européenne de pool et de billard et Predator renforce la visibilité de la marque lors des tournois régionaux. En Amérique latine, le Brésil et l'Argentine mènent la demande via les clubs sociaux, tandis que la Turquie et l'Afrique du Sud ancrent leurs régions respectives. Malgré des défis tels que les lacunes d'infrastructure et le nombre limité de détaillants spécialisés, les marchés émergents s'appuient de plus en plus sur les canaux en ligne, tirant parti des plateformes de vente directe aux consommateurs et des partenariats logistiques tiers.

Paysage réglementaire

La réglementation applicable aux équipements de billard et de snooker relève principalement de régimes généraux de sécurité des produits de consommation et de conformité chimique, les normes techniques nationales façonnant les tests des produits et les procédures d'approvisionnement. Aux États-Unis, les produits relèvent du cadre du Consumer Product Safety Act et des exigences associées (y compris les dispositions du CPSIA relatives aux substances dangereuses et à la sécurité des produits). Ces régimes peuvent déclencher des mesures correctives lorsque des dangers apparaissent, ce qui pousse généralement les marques et les détaillants à renforcer le contrôle qualité avant expédition et à améliorer la traçabilité.

Parallèlement aux cadres de sécurité obligatoires, les exigences de conformité et la standardisation du jeu passent par des normes nationales et des instances dirigeantes du sport. La Chine dispose d'une norme spécifique aux équipements, la GB/T 22751-2008, qui définit la terminologie, la classification, les exigences et les méthodes d'essai pour les tables de billard et influence la fabrication nationale ainsi que la documentation d'exportation. Pour les équipements destinés aux tournois, des associations telles que la WPBSA (snooker et billard anglais) et la WPA (billard américain) publient des règlements et des spécifications d'équipement recommandées que les fabricants et les sites utilisent comme référentiels d'achat, créant ainsi un niveau supplémentaire d'assurance pour les produits haut de gamme et de qualité professionnelle.

Analyse de la chaîne de valeur

La chaîne de valeur débute par les matières premières et les composants, où l'ardoise pour les plateaux des tables et les bois durs pour les châssis et les queues (ainsi que la résine phénolique pour les billes et les textiles spéciaux pour les tapis) déterminent à la fois le coût et la variabilité des délais. La Chine concentre une large part de l'activité amont et intermédiaire grâce à des pôles de fabrication, le comté de Yushan constituant un centre majeur de production d'ardoise et de tables (comme mentionné dans le contexte du rapport pour la production d'ardoise à haut volume). Cela favorise les producteurs verticalement intégrés capables de réduire les délais en contrôlant les intrants critiques.

La fabrication intermédiaire comprend la découpe et le nivellement de l'ardoise, la fabrication des caissons et des bandes, la finition et l'assemblage, suivis du conditionnement et de la logistique pour des tables volumineuses et sensibles aux dommages, ainsi que pour des queues et accessoires à rotation plus rapide. Les circuits en aval se répartissent selon le type d'acheteur : les sites commerciaux s'approvisionnent souvent auprès de revendeurs qui associent installation, nivellement et contrats de maintenance, tandis que les acheteurs particuliers recourent de plus en plus à la vente directe (D2C) et aux configurateurs en ligne combinés à des réseaux de livraison sur mesure par des tiers. Les services après-vente tels que le remplacement des tapis, l'entretien des bandes ou des caoutchoucs, le remplacement des procédés et la réfection des flèches prolongent également la chaîne vers des revenus récurrents et influencent la préférence de marque, en particulier à mesure que l'innovation des queues en carbone à faible déflexion accroît la fréquence de mise à niveau et stimule la demande de services de réparation et d'ajustement certifiés.

Paysage concurrentiel

Brunswick, Predator et XingPai, trois acteurs établis du marché des équipements de billard et de snooker, s'appuient sur des réseaux de revendeurs vieux de plusieurs décennies, des parrainages de tournois et une forte valeur de marque pour imposer des prix premium. Dominant l'échelle de fabrication, XingPai a produit plus de 500 000 tables et exporte vers plus de 70 pays. En contrôlant l'approvisionnement en ardoise depuis sa base dans le comté de Yushan, elle offre une production verticalement intégrée, réduisant considérablement les délais de livraison. En août 2024, Predator a annoncé un partenariat pluriannuel avec la Fédération européenne de pool et de billard et est devenu le partenaire officiel des tables pour le Championnat du monde WPA, soulignant l'importance stratégique de la visibilité dans les tournois pour influencer les préférences des acheteurs. Pendant ce temps, des acteurs plus petits comme Poolhouse, qui a obtenu 34 millions USD de financement d'amorçage en 2024, révolutionnent le segment des établissements d'expérience en positionnant les tables comme des actifs technologiques générant des revenus horaires plutôt que de simples ventes ponctuelles.

Deux opportunités émergentes se distinguent : les tables intégrant la technologie, équipées de capteurs pour suivre la précision des tirs et fournir des invites de coaching en temps réel, et les modèles d'abonnement pour l'entretien des queues et le remplacement des tapis, transformant les acheteurs ponctuels en flux de revenus récurrents. Les brevets déposés en 2024 par Clawson, Cuetec et McDermott, portant sur la construction de queues en fibre de carbone et les mécanismes de joints à faible déviation, mettent en évidence une course à l'innovation où la propriété intellectuelle distinguera les marques premium des producteurs de produits génériques. Le paysage concurrentiel illustre une spécialisation géographique : les marques nord-américaines privilégient les finitions premium et la personnalisation, les fabricants européens se concentrent sur la précision de niveau tournoi, et les producteurs asiatiques capitalisent sur les avantages de coûts pour dominer les segments de volume.

Alors que les marques adoptent des étiquettes RFID, des hologrammes et le codage ADN pour lutter contre la contrefaçon, elles répondent aux 152 millions d'articles contrefaits retenus dans l'UE en 2023, avec une valeur stupéfiante dépassant 3,4 milliards EUR[2]Source : Commission européenne, "Rapport sur les marchandises contrefaites retenues 2023," ec.europa.eu. Cette démarche s'aligne sur les lignes directrices ISO 22383:2020 pour les solutions d'authentification et la recommandation 2024/915 de la Commission européenne sur les mesures anti-contrefaçon, soulignant l'engagement du secteur envers les normes de qualité[3]Source : ISO, "Normes ISO 22383:2020," iso.org.

Leaders du secteur des équipements de billard et de snooker

XingPai

Predator Group

Escalade, Inc.

Guangzhou Shender Billiards Co., Ltd.

Riley Leisure Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Standardisation liée aux tournois et visibilité produit continuent de créer des opportunités pour les marques qui obtiennent des positions d'équipement officiel et convertissent cette présence en demande de détail sur les tables, les billes et les queues. Le fait que Matchroom ait nommé Dynaspheres comme sponsor officiel des billes du World Nineball Tour (Titan Series) constitue un exemple concret de la manière dont les partenariats de tournée peuvent établir des produits de référence pour les clubs, les académies et les amateurs sérieux, soutenant l'adoption de billes premium et l'achat récurrent de consommables. Des instances dirigeantes telles que la WPBSA et la WPA maintiennent également les spécifications d'équipement au cœur du jeu compétitif, renforçant les opportunités pour les fabricants capables de certifier leur conformité et de fournir des références mondiales cohérentes.

La technologie et la monétisation des sites augmentent également la demande pour des ensembles d'équipements plus performants et facilement entretenus, plutôt que pour de simples achats de table ponctuels. La présence de concepts de tables intelligentes, notamment une table présentée avec une fonction automatisée de rangement des billes lors d'un salon professionnel en 2026, illustre l'approche des exploitants commerciaux qui considèrent les tables comme des actifs à forte utilisation, et favorise des ajouts intégrés tels que l'intégration de la notation et de la réservation, ainsi que des composants axés sur la durabilité. Du côté des canaux, l'expansion et la consolidation de l'empreinte de fabrication soutiennent de nouvelles stratégies. L'acquisition par Predator Group du fabricant portugais Bilhares Carrinho en 2025 ouvre la voie à une production européenne et à une exécution régionale plus rapide, ce qui peut améliorer les délais et la personnalisation, tant pour les revendeurs hors ligne que pour les acheteurs passant par des configurateurs en ligne.

Développements récents du secteur

- Mai 2026 : XingPai Billiards a lancé la table de snooker ZINOVA lors de la foire de Canton 2026, signalant une poussée plus large de produits destinés aux sites professionnels. Ce lancement renforce la position de XingPai en tant que fabricant orienté vers l'exportation, avec des modèles phares destinés aux distributeurs et aux exploitants de sites.

- Juillet 2025 : Predator Group a finalisé l'acquisition du fabricant portugais Bilhares Carrinho afin d'étendre sa capacité de fabrication et d'établir une base de production européenne plus solide. Cet accord permet de réduire les délais d'exécution pour les tables et queues personnalisées et renforce son contrôle de la chaîne d'approvisionnement régionale.

- Août 2024 : Predator Group a annoncé un partenariat pluriannuel avec la Fédération européenne de billard et de pool et est devenu le partenaire officiel des tables pour les événements du WPA World Championship dans la région. Cela étend l'exposition de la marque auprès des clubs et des joueurs de compétition.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les équipements utilisés pour jouer au billard et au snooker, comptabilisés lorsque les produits sont vendus via des canaux hors ligne ou en ligne à des acheteurs particuliers ou à des sites commerciaux dans les zones géographiques couvertes.

Exclusions du périmètre : les services (accès aux clubs, coaching et location de table), la revente d'équipements d'occasion et les activités liées aux paris sont exclus.

Aperçu de la segmentation

- Type de produit

- Carambole

- Pool

- Snooker

- Équipement

- Table

- Bille

- Queue

- Autres

- Utilisateur final

- Commercial

- Personnel

- Canal de distribution

- Canaux hors ligne

- Canaux en ligne

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Suède

- Belgique

- Pologne

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Thaïlande

- Singapour

- Indonésie

- Corée du Sud

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Pérou

- Colombie

- Chili

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Nigeria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché, établir une liste claire de produits et construire une première vue des signaux de demande par région. Nous nous sommes appuyés sur des sources publiques telles que les statistiques commerciales UN Comtrade, les indicateurs macroéconomiques de la Banque mondiale et du FMI, les offices statistiques gouvernementaux publiant des séries sur les dépenses de consommation et le commerce de détail, ainsi que les grilles douanières ou tarifaires permettant de cartographier les codes produits pertinents.

Pour ancrer le modèle dans le comportement réel du marché, nous avons également examiné les sites web des marques et les catalogues de produits, les rapports annuels et les présentations aux investisseurs lorsqu'ils étaient disponibles, ainsi que la couverture médiatique fiable sur la pratique des sports de billard et l'expansion des sites. Les brevets et la littérature technique (via des bases de données de brevets et des revues à comité de lecture) ont permis de valider les évolutions des matériaux et des composants de table susceptibles d'influencer les prix de vente moyens. Nous avons également utilisé des abonnements payants pour les données financières des entreprises et la veille d'actualité, ainsi que des bases de données d'importation-exportation au niveau des expéditions lorsqu'elles amélioraient les vérifications croisées. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources ont été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur ce qui se vend réellement par catégorie d'équipement, sur l'évolution des prix entre les gammes d'entrée et les gammes premium, et sur la répartition de la demande entre sites commerciaux et acheteurs particuliers. Nous avons échangé avec des fabricants, des distributeurs, des détaillants spécialisés et des exploitants commerciaux dans les régions APAC, EMEA et Amériques afin de corriger les hypothèses issues de la recherche documentaire avant de finaliser le modèle.

Répartition des répondants de la recherche primaire sur le terrain

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Acteurs de premier plan : 27 % | Dirigeants (CXO) : 20 % | APAC : 41 % |

| Acteurs intermédiaires : 52 % | Responsables fonctionnels/d'unité : 22 % | EMEA : 34 % |

| Petits acteurs : 21 % | Managers : 58 % | Amériques : 25 % |

Dimensionnement et prévision du marché

La taille du marché a d'abord été reconstruite selon une approche descendante, où les indicateurs de participation et de sites sont convertis en un bassin de demande d'équipements, puis filtrés selon les cycles de remplacement et les dépenses types par installation. Une fois ce bassin de demande constitué, il a été traduit en valeur en appliquant des fourchettes de prix spécifiques par région pour les tables, les queues, les billes et les accessoires, suivies d'ajustements liés au mix des canaux.

Pour garantir le réalisme des totaux, nous les avons corroborés à l'aide d'approximations ascendantes sélectives, telles que l'échantillonnage des prix de vente moyens issus de catalogues et d'annonces de détail, puis l'application de volumes unitaires plausibles liés au nombre de sites et à l'adoption par les foyers. Les intrants les plus déterminants comprenaient les niveaux de pratique des sports de billard, le nombre de clubs et de lieux de divertissement ajoutant des tables, l'intensité des importations de tables et de queues, la saisonnalité promotionnelle liée aux tournois, et les variations de prix liées aux matériaux et aux coûts de transport. Lorsque les données ascendantes étaient limitées dans les pays plus petits, les écarts ont été traités en utilisant des ratios de substitution issus de marchés similaires, puis en testant le résultat par des entretiens d'experts.

Les prévisions ont été élaborées à l'aide d'une analyse de scénarios appuyée par des vérifications de tendances sur la participation, les ouvertures de sites et les dépenses discrétionnaires des consommateurs. Les hypothèses ont été révisées avec des répondants du secteur afin que la trajectoire de croissance ne repose pas sur un seul scénario d'adoption agressif, et nous avons maintenu des conversions de devises cohérentes au sein de l'année de référence du modèle afin de réduire le bruit statistique.

Validation des données et cycle de mise à jour

La validation a été effectuée par le biais de plusieurs vérifications afin qu'un seul point de données n'influence pas excessivement le résultat. Nous avons comparé le modèle à des signaux indépendants tels que les flux commerciaux pour les catégories d'équipement concernées, les fourchettes de prix observées dans les circuits de détail, et le rythme d'ouverture de nouveaux sites dans les principales villes, puis les anomalies ont été examinées avant validation finale.

Une seconde révision par un analyste a été utilisée pour tester la logique et confirmer que les hypothèses restent cohérentes entre les régions et les années. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires lorsque des événements significatifs affectent les prix, la disponibilité de l'offre ou la demande des consommateurs. Avant la livraison, une dernière actualisation est effectuée afin que les clients reçoivent la vue la plus récente.

Comparaison de la taille du marché des équipements de billard et de snooker de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les équipements de billard et de snooker peuvent varier car le périmètre n'est pas toujours défini de la même manière, et parce que différentes équipes s'appuient sur des signaux de demande différents lorsque les données de vente directe sont limitées. Nous observons également des écarts lorsque les années de référence ne sont pas alignées et lorsque le calendrier des devises ou le traitement de l'inflation n'est pas clairement indiqué.

En suivant les cycles de remplacement et les fourchettes de prix de détail par type d'équipement, Mordor Intelligence maintient le total 2026 lié aux tables, queues, billes et accessoires achetés à usage personnel et commercial, et évite de comptabiliser des dépenses annexes telles que les services aux sites, susceptibles de gonfler les totaux.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 359,84 millions USD (2026) | |

| Éditeur spécialisé A | 375,85 millions USD (2026) | Utilise une valeur de départ plus élevée pour la même année, ce qui peut provenir d'une comptabilisation plus large des accessoires et d'une progression plus rapide du PVM moyen supposé selon les régions, en particulier lorsque la demande des sites commerciaux est généralisée. |

| Éditeur de recherche B | 368,60 millions USD (2024) | Utilise une année de référence différente ainsi qu'un calendrier différent d'inflation et de devises, ce qui peut modifier le point de départ avant la prévision, et peut également mélanger des définitions d'équipement basées sur les matériaux, modifiant ainsi ce qui est comptabilisé comme équipement de base. |

Le tableau montre que la majeure partie de l'écart s'explique par l'alignement des années et par ce qui est comptabilisé comme équipement par rapport aux dépenses annexes, suivi de la manière dont les prix sont ajustés progressivement par région. Notre approche reste traçable à des indicateurs de demande simples et à des vérifications reproductibles, ce qui facilite la défense du chiffre final lors d'un échange avec un client.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des équipements de billard et de snooker en 2026 ?

La taille du marché des équipements de billard et de snooker devrait croître de 350,86 millions USD en 2025 à 359,84 millions USD en 2026 et devrait atteindre 418,07 millions USD d'ici 2031, avec un CAGR de 3,05 % sur la période 2026-2031.

Quel type de produit contribue le plus aux revenus ?

Les équipements de pool représentent 66,96 % des ventes de 2025 car ils dominent les bars et les centres de loisirs dans les économies matures.

Quel segment d'équipement connaît la croissance la plus rapide ?

Les queues affichent le CAGR prévisionnel le plus élevé à 3,78 %, les manches en fibre de carbone réduisant les cycles de mise à niveau d'une décennie à environ cinq ans.

Pourquoi l'Asie-Pacifique est-elle le leader de la croissance ?

Les académies financées par les gouvernements, les nouveaux événements du World Snooker Tour et les grands centres de fabrication poussent la région à un CAGR de 3,96 % jusqu'en 2031.

Comment les ventes en ligne modifient-elles la distribution ?

Les canaux numériques représentent déjà 27,43 % des achats et progresseront le plus rapidement à un CAGR de 4,36 % jusqu'en 2031, car les configurateurs et les services de livraison haut de gamme simplifient l'achat de tables et de queues à prix élevé.

Dernière mise à jour de la page le: