Taille et part du marché du bois traité ignifuge

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

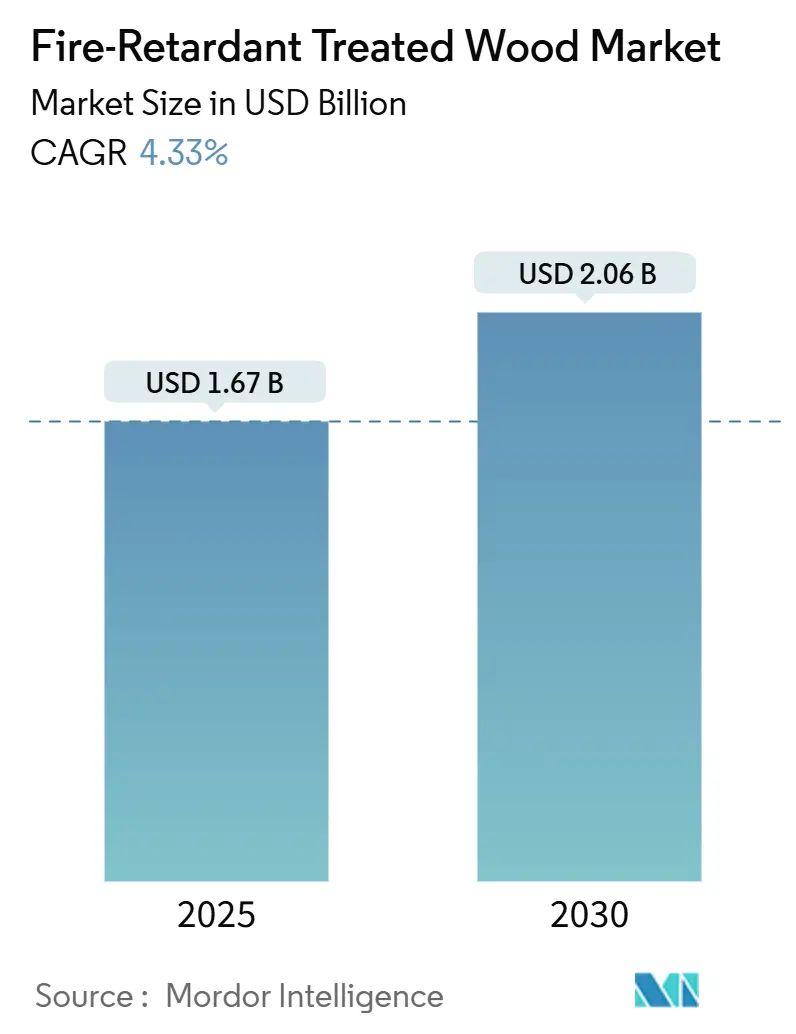

| Taille du Marché (2025) | 1.67 Milliards de dollars |

| Taille du Marché (2030) | 2.06 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du bois traité ignifuge par Mordor Intelligence

La taille du marché du bois traité ignifuge est estimée à 1,67 milliard USD en 2025 et devrait atteindre 2,06 milliards USD d'ici 2030, à un CAGR de 4,33 % au cours de la période de prévision (2025-2030).

La demande soutenue découle du renforcement des réglementations, des exigences d'assurance liées aux incendies de forêt et de l'amélioration des procédés de traitement. Les constructeurs commerciaux privilégient ce matériau car il associe la conformité aux codes à une installation rentable, tandis que les architectes spécialisés dans la construction en bois massif le prescrivent de plus en plus pour protéger les structures en bois de grande hauteur. Parallèlement, l'harmonisation des codes de construction dans les grandes économies réduit les coûts de certification, ce qui améliore les opportunités d'appels d'offres transfrontaliers et accélère la courbe d'adoption. Enfin, la transition en cours vers des infrastructures adaptées au climat positionne le marché du bois traité ignifuge comme un composant indispensable des portefeuilles de construction résilients.

Principaux enseignements du rapport

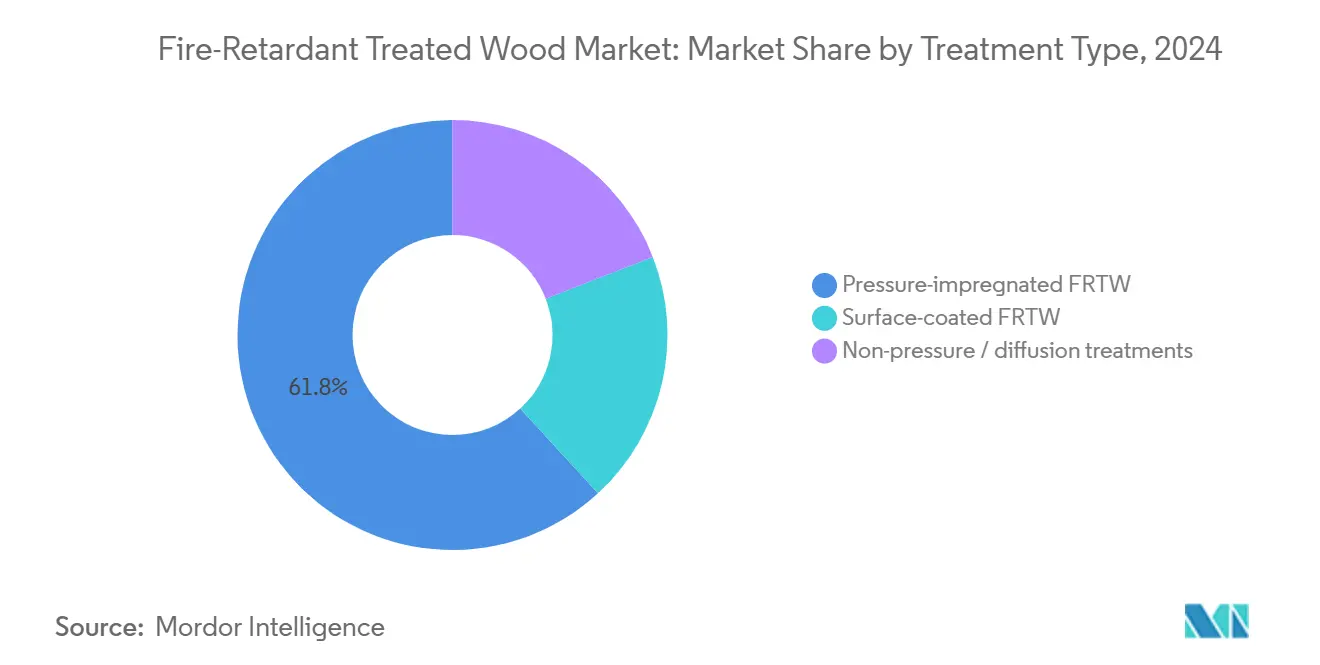

- Par type de traitement, le bois imprégné sous pression a dominé avec 61,83 % de la part de marché du bois traité ignifuge en 2024 ; les produits à revêtement de surface sont positionnés pour le CAGR le plus rapide de 4,68 % d'ici 2030.

- Par type de produit, le contreplaqué a capturé 46,71 % de la taille du marché du bois traité ignifuge en 2024, tandis que les autres types de produits devraient se développer à un CAGR de 4,75 % jusqu'en 2030.

- Par application, les utilisations intérieures représentaient 59,28 % de la taille du marché du bois traité ignifuge en 2024 et les applications extérieures progressent à un CAGR de 4,96 % jusqu'en 2030.

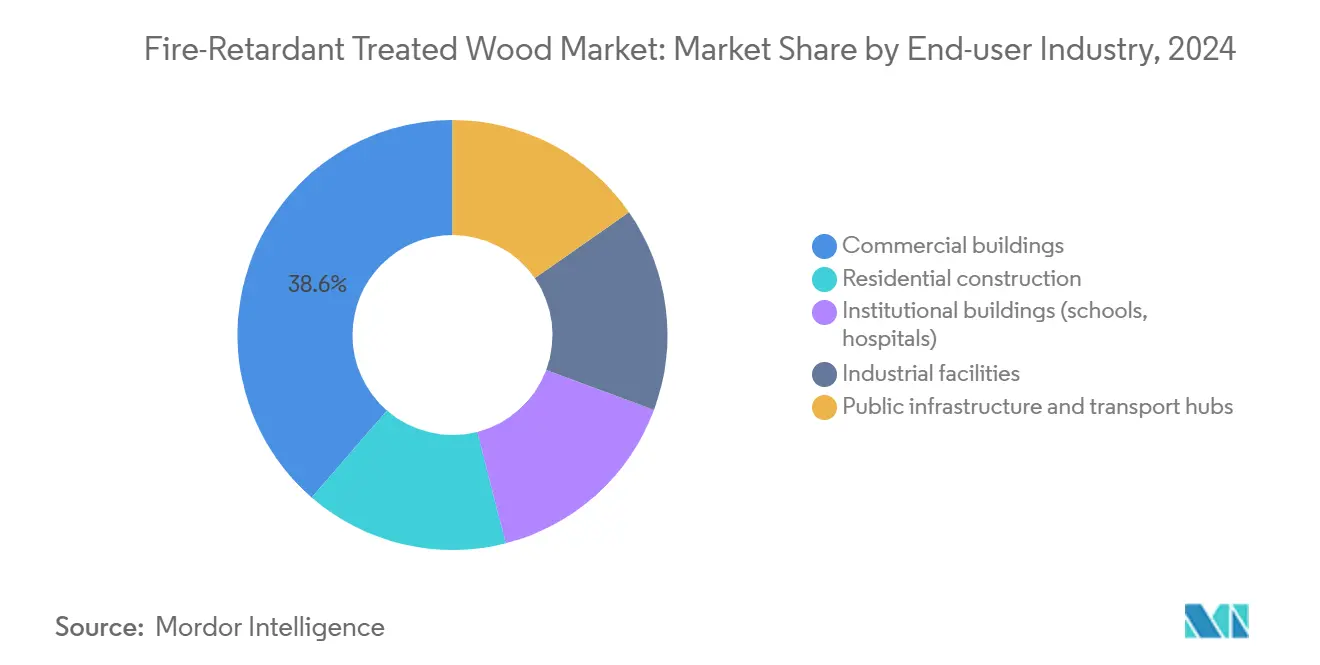

- Par secteur d'utilisation finale, les bâtiments commerciaux ont dominé avec une part de revenus de 38,65 % en 2024 ; les infrastructures publiques et les pôles de transport représentent le segment à la croissance la plus rapide avec un CAGR de 5,18 % jusqu'en 2030.

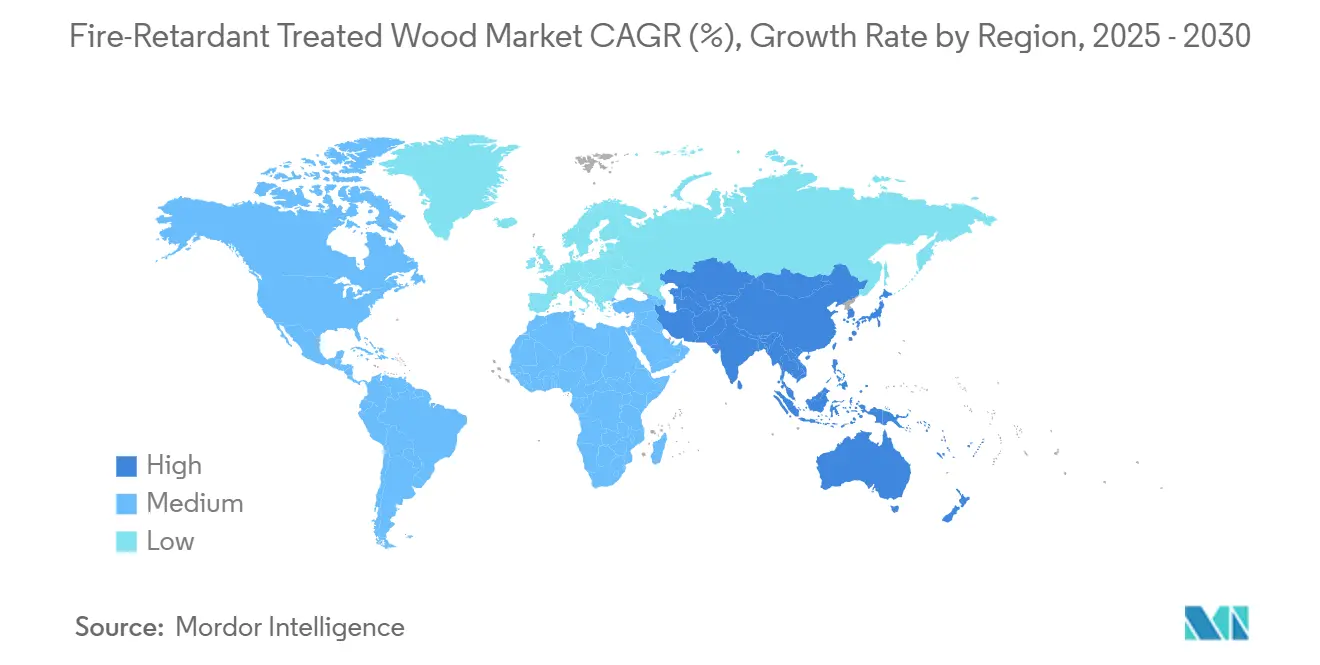

- Par géographie, l'Amérique du Nord a commandé une part de 43,36 % en 2024, tandis que l'Asie-Pacifique est la région la plus dynamique avec un CAGR de 5,05 % de 2025 à 2030.

Tendances et perspectives du marché mondial du bois traité ignifuge

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de matériaux de construction résistants au feu | +1.2% | Mondial ; concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Codes de construction stricts et réglementations en matière de sécurité incendie | +1.5% | Amérique du Nord et UE en premier lieu ; Asie-Pacifique en émergence | Long terme (≥ 4 ans) |

| Utilisation croissante dans les bâtiments commerciaux et institutionnels | +0.8% | Mondial ; porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Croissance des infrastructures urbaines et des initiatives de sécurité publique | +0.6% | Asie-Pacifique au cœur ; extension vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Adoption dans les chaînes d'approvisionnement de la construction modulaire hors site en bois | +0.3% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de matériaux de construction résistants au feu

L'intensité des incendies de forêt dans l'ouest de l'Amérique du Nord et dans le sud de l'Europe remodèle les pratiques de prescription, incitant les juridictions à considérer la résistance à l'inflammation comme obligatoire plutôt que discrétionnaire. Le chapitre 7A du code de construction de Californie exige désormais des matériaux de classe A dans les zones d'interface forêt-habitat, stimulant directement la demande auprès des constructeurs de logements individuels et collectifs[1]Département californien des forêts et de la protection contre les incendies, "Chapitre 7A du code de construction de Californie," calfire.ca.gov. Les assureurs exercent une pression supplémentaire en liant la couverture aux matériaux qui réduisent la gravité des sinistres, transformant le bois traité ignifuge d'un coût de conformité en un levier de réduction des primes. La tendance aux États-Unis se répercute à l'international, les codes australiens fondés sur la performance intégrant des voies d'ingénierie incendie détaillées qui se résolvent fréquemment en faveur des solutions imprégnées lorsque les audits de risques privilégient la sécurité des personnes par rapport au coût initial. Les fabricants en profitent en lançant des offres spécifiques aux codes ; le bardage TimberTech, par exemple, a obtenu l'approbation du commissaire d'État aux incendies de Californie, positionnant le bois traité ignifuge comme un facteur de différenciation dans les gammes de produits extérieurs. Le pivot du secteur privé, passant du remplacement réactif à la gestion proactive des risques, élargit en définitive le marché adressable du bois traité ignifuge.

Codes de construction stricts et réglementations en matière de sécurité incendie

Le Code international de construction 2024 a précisé que seuls les produits chimiquement imprégnés sont qualifiés de bois traité ignifuge, comblant les lacunes qui permettaient auparavant aux revêtements de surface uniquement d'être utilisés dans des projets à occupation critique. Les révisions 2023 de la NFPA 703 ont introduit des tests de rétention sur le terrain et de résistance aux intempéries plus rigoureux, élevant les barrières capitalistiques et techniques pour les nouveaux entrants tout en récompensant les formulations établies disposant de données tierces éprouvées. Les mandats GB 55037-2022 de la Chine, entrés en vigueur en juin 2023, rapprochent la plus grande économie de construction mondiale des normes américaines et européennes, ouvrant un canal de plusieurs milliards de dollars pour les produits conformes. Le ministère japonais du Territoire, des Infrastructures, des Transports et du Tourisme autorise désormais les structures en bois à revendiquer une durée de vie de 50 ans, à condition que le bois traité ignifuge intégré maintienne ses performances lors des inspections périodiques, poussant les prescripteurs vers des traitements haut de gamme résistant à la migration chimique. La cohérence transfrontalière réduit les dépenses de certification redondantes pour les promoteurs multinationaux, soutenant une contribution stable au CAGR du marché du bois traité ignifuge.

Utilisation croissante dans les bâtiments commerciaux et institutionnels

Les hôpitaux, régis par la NFPA 99, exigent des intérieurs ignifuges dans les zones de soins aux patients ; les dépenses mondiales de construction dans le secteur de la santé dépassent 400 milliards USD annuellement, fournissant un volume durable aux fournisseurs conformes. Les rénovations scolaires s'appuient sur le bois traité ignifuge pour améliorer les voies d'évacuation sécurisées dans les extensions à plusieurs étages. Les gratte-ciel en bois massif tels que Brock Commons prouvent que le bois lamellé-collé et le bois lamellé-croisé (CLT) traités peuvent satisfaire aux tests d'incendie fondés sur la performance sans sacrifier les atouts carbone, incitant les architectes en Amérique du Nord et au Japon à aligner l'innovation structurelle sur des codes de sécurité des personnes stricts. La gamme D-Blaze de Viance, récemment certifiée GREENGUARD Gold, résout les préoccupations antérieures relatives aux composés organiques volatils (COV) qui avaient limité l'utilisation dans les locaux sensibles, élargissant les marchés adressables pour les assemblages intérieurs à faibles émissions. L'analyse comparative du coût du cycle de vie montre que les sous-systèmes en bois traité ignifuge conformes s'installent souvent plus rapidement et à moindre coût que les assemblages non combustibles, soutenant le chiffre d'affaires du marché du bois traité ignifuge même dans un contexte inflationniste.

Croissance des infrastructures urbaines et des initiatives de sécurité publique

Des aérogares comme celles d'Helsinki et de Portland International adoptent des auvents en bois traité exposé architecturalement, déclenchant chacune des protocoles de modélisation incendie sur mesure qui élèvent la visibilité mondiale de la catégorie. Les appels d'offres gouvernementaux en Asie-Pacifique évaluent désormais les offres sur des critères de résilience prospectifs, accordant une prime au bois traité ignifuge lorsque l'inertie thermique et la modélisation de l'évacuation valident les performances. Des opérateurs de réseaux tels que la Bonneville Power Administration ont commencé à envelopper les poteaux de distribution en bois avec des filets activés par la chaleur, démontrant que le bois traité ignifuge peut compléter plutôt que remplacer les actifs existants, ce qui étend les marges des fournisseurs vers le segment des infrastructures. La prochaine norme d'essai au feu pour poteaux de l'ASTM institutionnalise cette approche, rendant le processus de prescription moins discrétionnaire en Amérique du Nord. Alors que les plans directeurs des villes intelligentes mettent l'accent sur la résilience multi-risques, le bois résistant au feu intégré devient une solution de référence dans les aménagements paysagers et le mobilier urbain, ajoutant une couche incrémentale régulière au marché du bois traité ignifuge.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé par rapport au bois non traité | -0.9% | Mondial ; aigu dans les marchés sensibles aux prix | Moyen terme (2 à 4 ans) |

| Résistance à l'humidité limitée dans les applications extérieures | -0.4% | Amérique du Nord et Europe ; zones humides | Long terme (≥ 4 ans) |

| Scandales d'étiquetage frauduleux érodant la confiance des prescripteurs | -0.2% | Amérique du Nord en premier lieu | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé par rapport au bois non traité

Des primes de 25 à 40 % par rapport au bois non traité persistent car l'imprégnation nécessite un temps de séchage en étuve supplémentaire, des autoclaves spécialisés et une ségrégation en entrepôt, autant d'éléments qui augmentent les coûts de stockage pour les distributeurs. Lorsque les indices du bois d'œuvre s'envolent, le différentiel absolu s'élargit, incitant les entrepreneurs à optimiser les coûts vers le minimum légal ou à se tourner vers la charpente métallique si la répercussion des coûts compromet la compétitivité des offres. Les constructeurs des marchés émergents, déjà confrontés au risque de change, considèrent souvent la prime comme prohibitivement élevée, sauf si elle est subventionnée par des remises d'assurance. Lors du resserrement monétaire de fin 2024, les promoteurs commerciaux ont reporté les mises à niveau des enveloppes, illustrant la sensibilité aux prix malgré l'élan réglementaire. Ces dynamiques réduisent quelque peu le potentiel de croissance du marché du bois traité ignifuge jusqu'à ce que les économies d'échelle ou des procédés chimiques alternatifs compriment l'écart de coût.

Résistance à l'humidité limitée dans les applications extérieures

Les essais de vieillissement en laboratoire montrent que des cycles répétés d'humidification et de séchage peuvent lessiver les phosphates et les borates, réduisant le temps d'inflammation en dessous des seuils réglementaires en trois à cinq ans dans les climats côtiers. Pour y remédier, les prescripteurs doivent appliquer des peintures ou des revêtements filmogènes, ce qui ajoute de la main-d'œuvre initiale et un entretien continu. Certaines autorités restreignent l'utilisation du bois traité ignifuge sur les façades non protégées, limitant les volumes dans les bardages et les soffites exactement là où la réglementation sur les incendies de forêt pourrait autrement générer une hausse. Les fabricants répondent avec des agents d'étanchéité de surface modifiés au silicone, mais les données de terrain à long terme restent limitées, tempérant la confiance des architectes. Les acheteurs peuvent préférer le fibrociment non combustible ou la pierre reconstituée, plafonnant la part extérieure au sein du marché du bois traité ignifuge en l'absence de garanties claires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de traitement : les méthodes sous pression dominent malgré l'innovation en matière de revêtement de surface

Les solutions imprégnées sous pression représentaient 61,83 % des revenus de 2024 et continuent d'ancrer les applications structurelles. La taille du marché du bois traité ignifuge pour les catégories traitées sous pression augmentera régulièrement à mesure que les institutions rénoveront les installations existantes qui utilisaient à l'origine des sels plus anciens et moins efficaces. Bien que partant d'une base plus petite, les gammes à revêtement de surface accumulent un CAGR de 4,68 % car les nouveaux systèmes de support polymériques passent désormais les tests de vieillissement prolongés, débloquant les terrasses et les soffites qui nécessitaient auparavant des panneaux non combustibles. Sur la période de prévision, la sélection de produits multi-facteurs pivotera sur la transparence de la conformité et le coût total installé plutôt que sur le débat binaire imprégnation versus surface, garantissant à chaque niche de traitement des créneaux discrets mais rentables dans le marché plus large du bois traité ignifuge.

Les rendements des investissements favorisent les réseaux sous pression car les dépenses d'investissement sont amorties sur les poteaux utilitaires à grand volume, mais les innovateurs en matière de revêtement de surface ciblent des marchés de rénovation à marges plus élevées où la conservation esthétique génère des primes. Les promoteurs des méthodes de diffusion et de pulvérisation se concentreront sur les plafonds décoratifs et les kiosques modulaires où la contribution structurelle est secondaire, leur permettant de capter les cycles de demande axés sur le design. Le résultat net est un champ de bataille segmenté dans lequel les acteurs établis protègent les canaux de produits de base tandis que les nouveaux entrants agiles sélectionnent des cas d'usage spécialisés, renforçant collectivement un CAGR à l'échelle de l'industrie même si la composition interne évolue.

Par type de produit : le leadership du contreplaqué face au défi du bois d'ingénierie

Le contreplaqué a généré 46,71 % des revenus de 2024, bénéficiant de chaînes d'approvisionnement matures et de protocoles d'assemblage éprouvés. Cela dit, la part de marché du bois traité ignifuge s'oriente progressivement vers le bois d'ingénierie et les panneaux de bois lamellé-croisé (CLT) portés par les codes de construction en bois massif qui autorisent des structures de 18 étages. Les autres types de produits bénéficient d'un CAGR de 4,75 % car les promoteurs privilégient les panneaux de grand format qui réduisent la main-d'œuvre sur site et accélèrent les délais. Le bois de charpente dimensionnel contribue à une charge de base régulière pour les murs extérieurs à ossature légère, tandis que le panneau de lamelles orientées (OSB) fait face à une pression de substitution de la part de nouveaux revêtements résistants au feu qui associent plâtre et placage traité en un seul panneau. Les terrasses et clôtures gagnent en dynamisme grâce aux remises d'assurance contre les incendies de forêt, notamment au Colorado, en Oregon et en Colombie-Britannique.

La hiérarchie concurrentielle dépend du coût par pied carré de couverture résistante au feu. Le contreplaqué reste économique mais perd en attrait esthétique face au bois lamellé-croisé (CLT) visuellement séduisant qui supporte les esthétiques à poutres apparentes. L'expansion d'un demi-milliard de dollars de Weyerhaeuser dans le TimberStrand témoigne de la confiance dans les formats d'ingénierie, qui combinent capacité structurelle et indices de propagation des flammes intégrés adaptés aux atriums ouverts. La modélisation de scénarios à long terme indique que le contreplaqué conservera la pluralité mais cédera une part à deux chiffres aux alternatives d'ingénierie d'ici 2030, à mesure que les architectes recherchent des matériaux stockant le carbone tout en étant conformes aux codes. En conséquence, les stratégies de diversification des produits deviennent essentielles pour les scieries souhaitant défendre leur pertinence au sein du marché du bois traité ignifuge en évolution.

Par application : la domination intérieure mise à l'épreuve par la croissance extérieure

Les assemblages intérieurs représentaient 59,28 % de la demande de 2024, portés par les codes de sécurité des personnes qui privilégient les voies d'évacuation et l'intégrité structurelle. Les systèmes de plancher et les sous-planchers s'appuient sur le bois traité ignifuge pour retarder la combustion sous les couches de finition, tandis que les fermes de toiture l'utilisent pour préserver le temps d'intervention des services d'incendie. La taille du marché du bois traité ignifuge pour les intérieurs s'élargira avec les cycles de rénovation des bureaux urbains. Cependant, l'adoption extérieure s'accélère à un CAGR de 4,96 % après que la Californie, la Nouvelle-Galles du Sud et la Grèce ont fait progresser les codes de façade exigeant une résistance à l'inflammation dans les zones à haut risque. Les récents agents d'étanchéité polymériques améliorent la stabilité aux intempéries, de sorte que le bardage traité conserve les classements de classe A pendant une décennie, le rendant viable pour les complexes balnéaires.

Les terrasses représentent le nœud de croissance rapide à mesure que les budgets de vie en plein air augmentent après la pandémie et que les propriétaires tirent parti des crédits d'assurance en remplaçant les planches combustibles par du bois traité ignifuge approuvé. Les pergolas, les abris de voiture et les promenades sur l'eau suivent la même tendance, bien que les clauses de garantie liées à l'humidité contraignent encore l'adoption à grande échelle dans les latitudes tropicales. Les agents de contrôle des codes restent vigilants quant aux coupes sur le terrain qui exposent les cœurs non traités, ce qui a conduit à des kits de traitement des bords spécialisés fournis avec les garanties des fabricants. Au fil du temps, les gammes extérieures grignoteraient la domination intérieure sans toutefois la dépasser d'ici 2030, maintenant une dynamique à double moteur saine pour l'ensemble du marché du bois traité ignifuge.

Par secteur d'utilisation finale : leadership commercial au milieu de l'accélération des infrastructures

Les complexes commerciaux ont capturé 38,65 % des revenus de 2024, ancrés par les tours de bureaux, les centres commerciaux et les centres de données qui intègrent des ossatures en bois traité ignifuge pour optimiser les hauteurs locatives sans sacrifier les murs coupe-feu. Les acheteurs institutionnels, notamment les conseils d'éducation et les réseaux de santé, renforcent les volumes de base, mais les infrastructures publiques et les pôles de transport progressent à un CAGR de 5,18 %. La taille du marché du bois traité ignifuge pour les toitures d'aéroports et de halls ferroviaires augmente à mesure que les architectes mettent en valeur l'esthétique du bois tandis que les équipes de conformité sécurisent les performances par imprégnation.

L'adoption industrielle reste épisodique, concentrée sur les secteurs avec des intrants de processus combustibles qui valorisent les propriétés de formation de charbon. L'adoption résidentielle est fragmentée car seul un sous-ensemble de municipalités impose le bois traité ignifuge pour les maisons individuelles, bien que la hausse des primes d'assurance contre les incendies de forêt pousse l'adoption à la hausse. La montée en puissance des travaux publics, illustrée par le diaphragme en bois de 9 acres de l'aéroport international de Portland, signale un point d'inflexion où les marchés publics s'orientent vers des matériaux bénéfiques pour le carbone qui satisfont aux classifications d'occupation de la catégorie de l'Association nationale de protection contre les incendies (NFPA) révisées. Par conséquent, le paysage de la demande s'élargit au-delà des cycles immobiliers spéculatifs, amortissant le marché du bois traité ignifuge contre la volatilité macroéconomique.

Analyse géographique

L'Amérique du Nord détient 43,36 % des revenus mondiaux de 2024. L'intensification des saisons d'incendies de forêt et les rénovations pilotées par les assureurs sécurisent une base stable pour la région. La convergence des codes canadiens simplifie l'approvisionnement transfrontalier, et les programmes d'enveloppement des poteaux utilitaires ajoutent un volume incrémental.

L'Asie-Pacifique affiche le CAGR le plus fort à 5,05 % alors que le GB 55037-2022 de la Chine réglemente les performances de classe B1 et que le Japon étend la durée de vie des structures en bois à 50 ans. L'urbanisation de l'ASEAN canalise la demande vers des complexes hôteliers de hauteur moyenne et des immeubles à usage mixte, avec des scieries locales important la technologie d'imprégnation occidentale.

L'Europe affiche une croissance modérée portée par les objectifs carbone ; les nations nordiques sont en tête, tandis que les marchés du sud sont à la traîne en raison de l'austérité budgétaire. L'Amérique du Sud et le Moyen-Orient et l'Afrique contribuent modestement ; les cadres réglementaires sont encore en formation, mais les relances d'infrastructures au Brésil et aux Émirats arabes unis signalent un potentiel futur. Collectivement, la diversification géographique stabilise le marché du bois traité ignifuge face aux chocs localisés du logement ou des politiques.

Paysage concurrentiel

Le marché du bois traité ignifuge est modérément concentré. Koppers Holdings, Viance et Weyerhaeuser ancrent le premier niveau grâce à l'intégration verticale, à la chimie propriétaire et à une distribution couvrant plusieurs continents. Koppers a payé 100 millions USD pour Brown Wood Preserving en 2024 afin de sécuriser la capacité de production de poteaux dans le Midwest, soulignant les tactiques de croissance externe. Viance se différencie via l'UltraPole NXT à base de DCOI, mettant en avant une toxicité aquatique réduite et des garanties limitées de 50 ans. Les nouveaux entrants gravitent vers les revêtements de surface axés sur les écolabels comme une lacune du marché, mais les lourdes dépenses de recherche et développement ainsi que les cycles de certification plus longs élèvent les barrières concurrentielles. Le succès à long terme favorise les fournisseurs qui fusionnent l'innovation chimique avec une chaîne de traçabilité irréprochable, reconstruisant ainsi la confiance après les scandales antérieurs et maintenant la capture de valeur dans le marché du bois traité ignifuge.

Leaders du secteur du bois traité ignifuge

Viance

Flameproof Company

Arxada

HOOVER TREATED WOOD PRODUCTS

Koppers

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : T2EARTH, LLC a dévoilé OnWood Plywood, le dernier produit en bois écologique traité pour la résistance au feu (bois traité ignifuge). OnWood, fabriqué sans produits chimiques toxiques, offre résistance, résistance au feu de classe A et durabilité. Cela en fait un choix plus sain, plus performant et plus rentable pour les constructeurs et les promoteurs dans les zones sujettes aux incendies.

- Mai 2025 : Culpeper Wood Preservers, un fabricant de bois d'œuvre traité sous pression, étend ses offres de produits en bois traité ignifuge FlamePRO dans la région nord-est des États-Unis. La disponibilité du bois traité ignifuge de Culpeper contribuera à desservir les secteurs de la construction multifamiliale et commerciale dans toute la région en permettant des délais de livraison plus rapides.

Portée du rapport mondial sur le marché du bois traité ignifuge

| Bois traité ignifuge imprégné sous pression |

| Bois traité ignifuge à revêtement de surface |

| Traitements sans pression / par diffusion |

| Contreplaqué |

| Bois de charpente dimensionnel |

| Panneau de lamelles orientées (OSB) |

| Terrasses et clôtures |

| Autres types de produits (revêtements, bardages, panneaux CLT) |

| Applications intérieures | Planchers et sous-planchers |

| Plafonds et fermes de toiture | |

| Cloisons | |

| Applications extérieures | Façades et bardages |

| Terrasses et patios | |

| Structures extérieures |

| Construction résidentielle |

| Bâtiments commerciaux |

| Bâtiments institutionnels (écoles, hôpitaux) |

| Installations industrielles |

| Infrastructures publiques et pôles de transport |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de traitement | Bois traité ignifuge imprégné sous pression | |

| Bois traité ignifuge à revêtement de surface | ||

| Traitements sans pression / par diffusion | ||

| Par type de produit | Contreplaqué | |

| Bois de charpente dimensionnel | ||

| Panneau de lamelles orientées (OSB) | ||

| Terrasses et clôtures | ||

| Autres types de produits (revêtements, bardages, panneaux CLT) | ||

| Par application | Applications intérieures | Planchers et sous-planchers |

| Plafonds et fermes de toiture | ||

| Cloisons | ||

| Applications extérieures | Façades et bardages | |

| Terrasses et patios | ||

| Structures extérieures | ||

| Par secteur d'utilisation finale | Construction résidentielle | |

| Bâtiments commerciaux | ||

| Bâtiments institutionnels (écoles, hôpitaux) | ||

| Installations industrielles | ||

| Infrastructures publiques et pôles de transport | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du bois traité ignifuge en 2025 ?

La taille du marché du bois traité ignifuge a atteint 1,67 milliard USD en 2025.

Quel est le CAGR prévu jusqu'en 2030 ?

Le marché devrait enregistrer un CAGR de 4,33 % entre 2025 et 2030.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un CAGR de 5,05 %, portée par les nouvelles réglementations en matière de sécurité incendie en Chine et au Japon.

Quel type de traitement détient la plus grande part ?

Le bois imprégné sous pression domine avec 61,83 % des revenus de 2024.

Pourquoi les applications extérieures se développent-elles rapidement ?

Les règles d'atténuation des incendies de forêt et l'amélioration des revêtements résistants à l'humidité poussent la demande extérieure à un CAGR de 4,96 %.

Dernière mise à jour de la page le: