Taille et Part du Marché des Films Ignifuges pour Aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

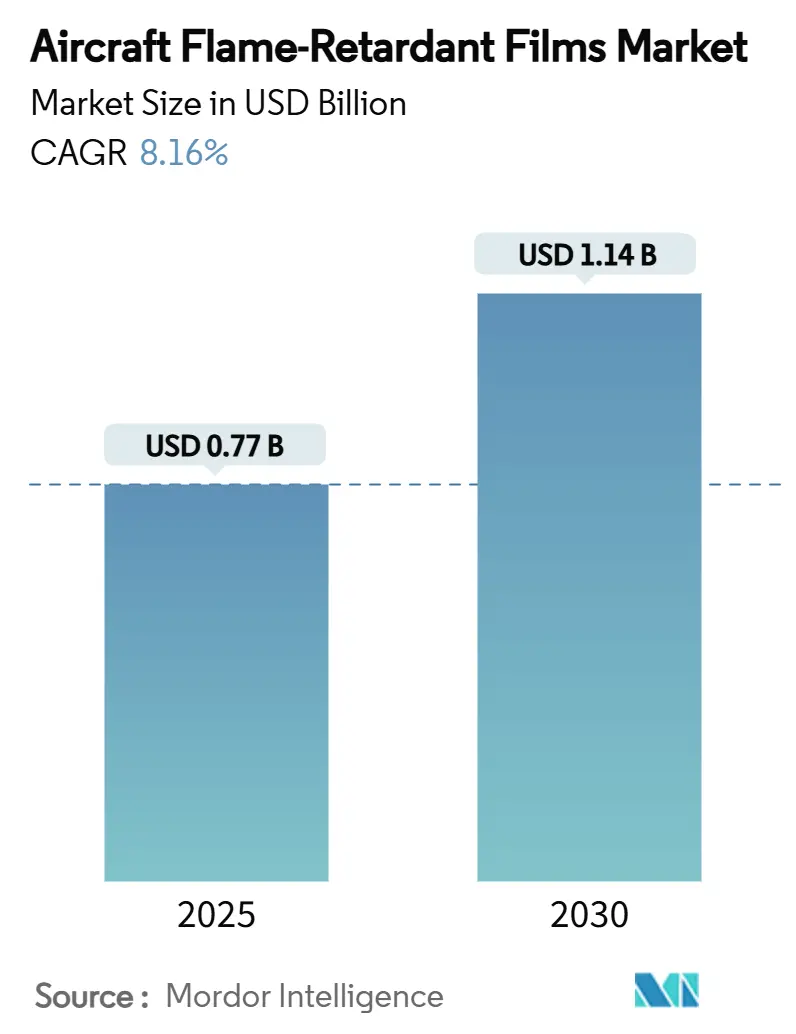

| Taille du Marché (2025) | 0.77 Milliards de dollars |

| Taille du Marché (2030) | 1.14 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.16% CAGR |

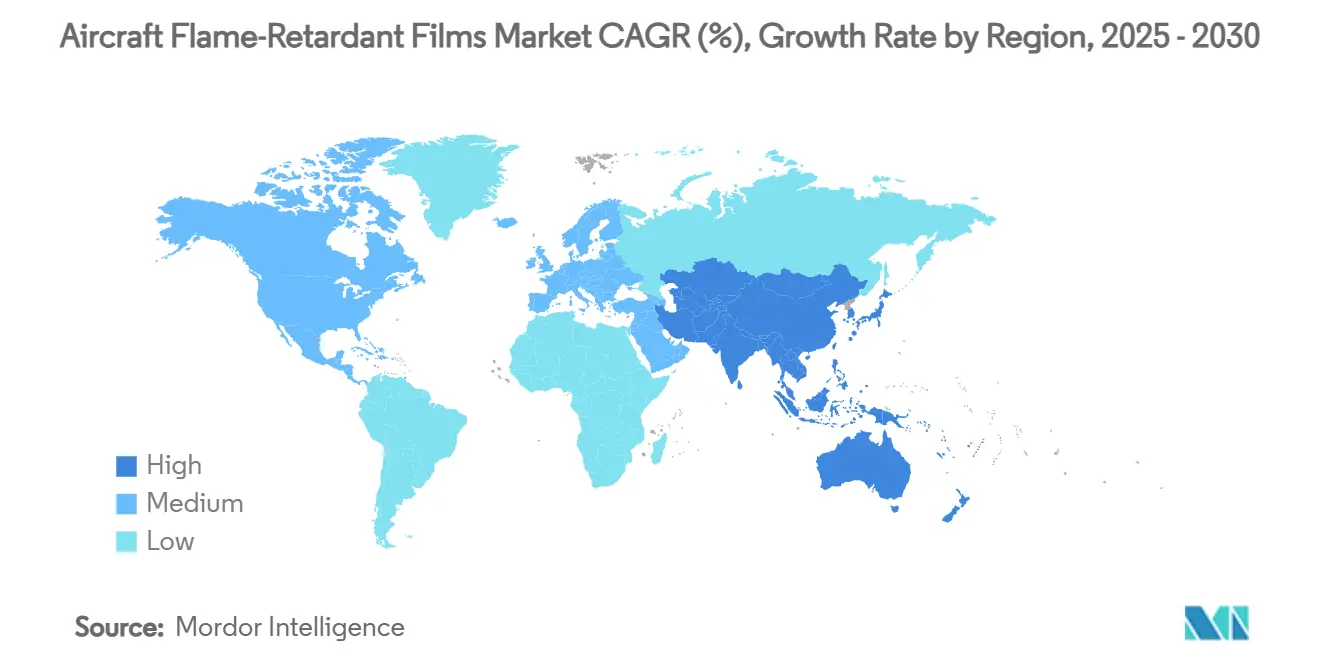

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Films Ignifuges pour Aéronefs par Mordor Intelligence

La taille du marché des films ignifuges pour aéronefs est estimée à 0,77 milliard USD en 2025, et devrait atteindre 1,14 milliard USD d'ici 2030, reflétant un CAGR de 8,16 % au cours de la période de prévision. Cette perspective de croissance reflète le rebond du secteur aéronautique, le renforcement des mandats mondiaux en matière de sécurité incendie et les avancées continues en science des matériaux. Les progrès réalisés dans les polyimides sans halogène, l'utilisation croissante des additifs à base de phosphore et la recherche de composants de cabine plus légers favorisent l'adoption des films de nouvelle génération. Les mouvements d'intégration verticale des équipementiers d'origine, tels que l'accord de Boeing pour l'acquisition de Spirit AeroSystems, illustrent comment le réalignement des chaînes d'approvisionnement remodèle les décisions d'approvisionnement à long terme. Par ailleurs, l'accélération de la production d'aéronefs et des activités de modernisation en Asie-Pacifique garantit aux fournisseurs de films certifiés un vent favorable de la demande tout au long de la décennie.

Principaux Enseignements du Rapport

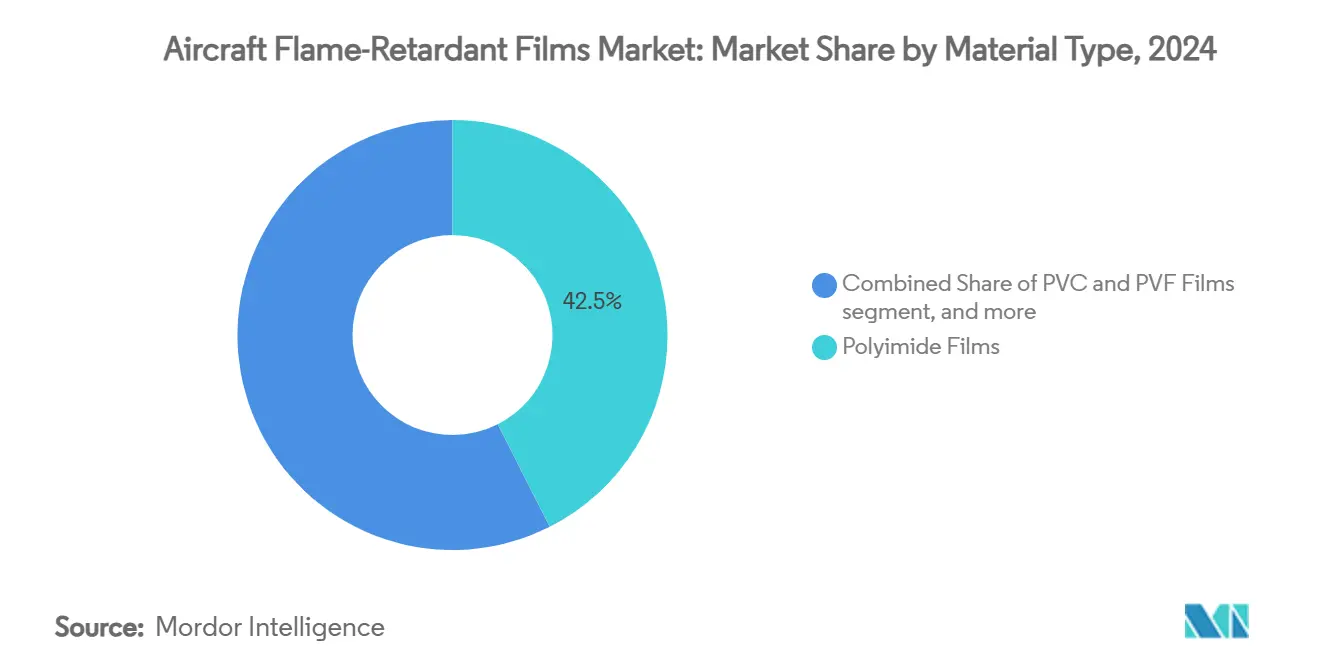

- Par type de matériau, les grades polyimides détenaient 42,54 % de la part du marché des films ignifuges pour aéronefs en 2024. Cependant, les films spéciaux intégrant du phosphore d'origine biologique ont enregistré le CAGR le plus rapide, à 8,66 %, au cours de la période de prévision.

- Par type d'aéronef, les plateformes commerciales ont généré 57,23 % de la part des revenus du marché des films ignifuges pour aéronefs et devraient afficher le CAGR le plus rapide, à 8,90 %, d'ici 2030.

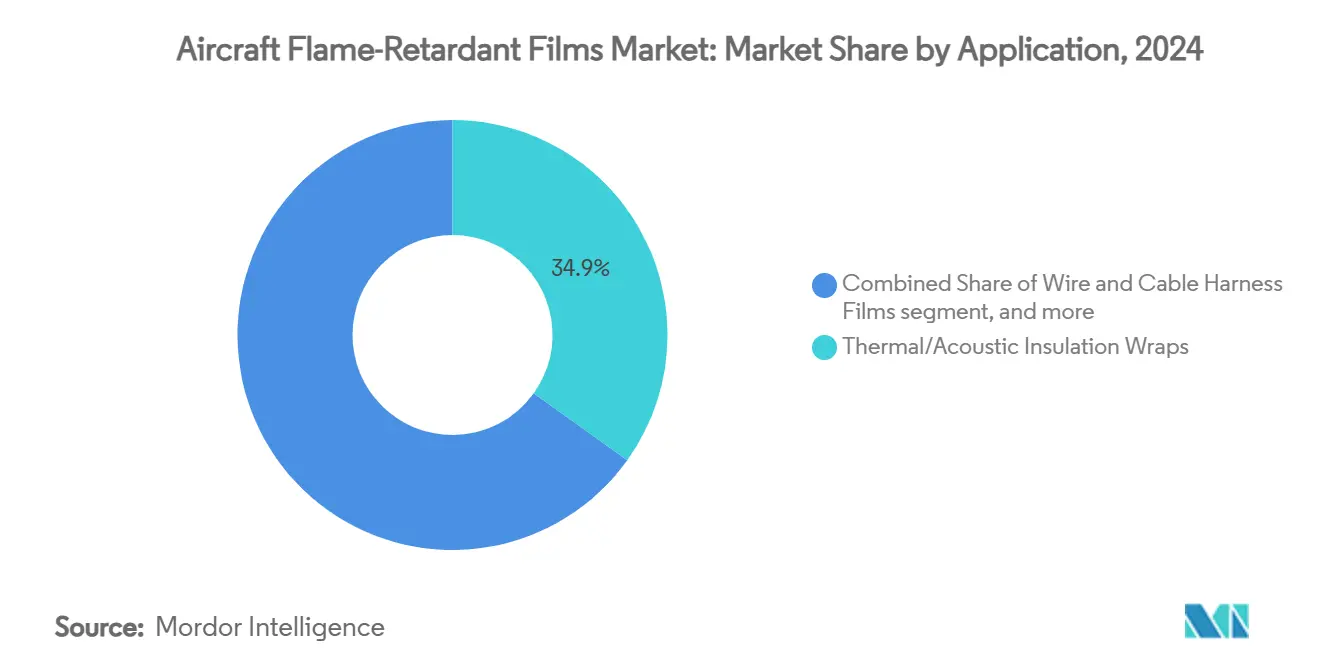

- Par application, les enveloppes de couvertures thermo-acoustiques ont représenté 34,89 % des revenus de 2024. Cependant, les films de protection des faisceaux de câbles et fils électriques devraient enregistrer un CAGR de 9,21 % entre 2025 et 2030.

- Par canal d'équipement, les livraisons aux équipementiers d'origine ont représenté 66,28 % de la taille du marché des films ignifuges pour aéronefs en 2024. Cependant, le canal du marché secondaire devrait croître à un CAGR de 9,11 % à mesure que les compagnies aériennes rénovent leurs cabines à des intervalles de 6 à 8 ans pour maintenir des scores de recommandation élevés et se conformer aux régimes d'essais en évolution.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 37,87 % en 2024, tandis que l'Asie-Pacifique est en bonne voie pour un CAGR de 9,32 % d'ici 2030.

Tendances et Perspectives du Marché Mondial des Films Ignifuges pour Aéronefs

Analyse de l'Impact des Moteurs*

| Moteur | ( ~ ) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations internationales strictes en matière de sécurité incendie pour les intérieurs d'aéronefs | +2.1% | Mondial, plus élevé en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Croissance de la production mondiale d'aéronefs et programmes de modernisation des flottes | +1.8% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande croissante de matériaux intérieurs légers et haute performance | +1.4% | Flottes commerciales mondiales | Moyen terme (2 à 4 ans) |

| Adoption croissante de films ignifuges dans les cabines d'aéronefs électriques de nouvelle génération | +0.9% | Amérique du Nord et UE, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées technologiques dans les films polyimides sans halogène et transparents | +1.2% | Amérique du Nord, Europe, Japon | Moyen terme (2 à 4 ans) |

| Initiatives de durabilité favorisant l'adoption de matériaux polymères recyclables et circulaires | +0.7% | UE en premier, suivi mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Internationales Strictes en Matière de Sécurité Incendie pour les Intérieurs d'Aéronefs

Les mandats en matière de sécurité incendie ne laissent aucune flexibilité aux compagnies aériennes : chaque surface intérieure doit être conforme. Les règles évolutives de la FAA en vertu du 14 CFR 25.853 exigent désormais des seuils plus stricts de dégagement de chaleur et de toxicité des fumées, poussant les compagnies aériennes à adopter des films haute performance sans halogène. L'EASA a reflété cette rigueur lors de la certification de l'A321XLR, établissant un précédent pour les programmes futurs.[1]Agence de l'Union européenne pour la sécurité aérienne, "L'EASA délivre un certificat de type à l'Airbus A321XLR," easa.europa.eu Les normes spécifiques aux équipementiers d'origine, telles que la norme BAC 5034-4 de Boeing, ajoutent une couche supplémentaire, obligeant les fournisseurs à aller au-delà de la simple conformité de base. L'effet combiné garantit une croissance à long terme de la demande pour des systèmes de films certifiés de nouvelle génération.

Croissance de la Production Mondiale d'Aéronefs et Programmes de Modernisation des Flottes

La production de cellules a fortement augmenté en 2025, les lignes de monocouloirs ayant accéléré leur cadence pour répondre au carnet de commandes. Chaque nouvelle section de fuselage nécessite des kilomètres de films d'isolation ignifuge et d'enveloppes de câbles, faisant des cadences de production un moteur direct de volume. L'offre de Boeing d'internaliser Spirit AeroSystems illustre comment les équipementiers d'origine sécurisent leurs flux de matériaux stratégiques. Les efforts parallèles de modernisation des flottes — dans lesquels des appareils âgés de 10 à 15 ans reçoivent des mises à niveau de cabine — soutiennent la demande du marché secondaire et contribuent à lisser les fluctuations cycliques du marché des films ignifuges pour aéronefs.

Demande Croissante de Matériaux Intérieurs Légers et Haute Performance

L'économie de consommation de carburant domine encore les équations de rentabilité des compagnies aériennes. Le remplacement des revêtements PVF anciens par des solutions polyimides peut réduire le poids des couvertures jusqu'à 60 %, une incitation que les opérateurs ne peuvent ignorer.[2]Victrex, "Films polymères | Films PEEK haute performance," victrex.com Les fuselages riches en composites nécessitent des films compatibles capables de résister à des températures de cuisson plus élevées sans fragilisation. Le besoin de stratifiés multifonctionnels offrant acoustique, blindage CEM et performance au feu en une seule couche maintient les pipelines de R&D bien remplis.

Adoption Croissante dans les Cabines d'Aéronefs Électriques de Nouvelle Génération

Les prototypes d'aéronefs à décollage et atterrissage verticaux électriques (eVTOL) placent les batteries à quelques centimètres des sièges passagers, augmentant le risque d'inflammation. Les équipes de conception spécifient des films offrant une protection contre la propagation des flammes, une barrière thermique et une protection diélectrique dans un seul empilement de matériaux.[3]Add Composites, "Fabrication d'eVTOL : une plongée en profondeur," addcomposites.com Le segment de la mobilité aérienne urbaine, estimé à 39 milliards USD, pourrait ajouter des milliers de constructions de petits aéronefs chaque année au début des années 2030, offrant aux fournisseurs de films spéciaux une nouvelle voie de revenus en croissance rapide.

Analyse de l'Impact des Freins*

| Frein | ( ~ ) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés de production et d'approvisionnement des films ignifuges spéciaux | -1.6% | Mondial, plus aigu dans les flottes sensibles aux coûts | Court terme (≤ 2 ans) |

| Chaînes d'approvisionnement en matières premières volatiles pour les précurseurs de polymères avancés | -1.3% | Mondial, avec risque de concentration en Asie-Pacifique | Court terme (≤ 2 ans) |

| Élimination progressive réglementaire des matériaux ignifuges halogénés traditionnels | -0.8% | UE en premier, Amérique du Nord ensuite | Moyen terme (2 à 4 ans) |

| Défis techniques liés au recyclage des systèmes de stratifiés ignifuges multicouches | -0.5% | UE et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de Production et d'Approvisionnement des Films Spéciaux

La fabrication de polyimides incolores à haute température nécessite des réacteurs à forte intensité de capital fonctionnant au-dessus de 300 °C, ce qui limite le nombre de producteurs qualifiés. Pour les compagnies aériennes opérant sous des objectifs de coût unitaire serrés, les prix initiaux des films peuvent décourager l'adoption malgré des avantages évidents sur le cycle de vie. Les longs cycles de qualification de navigabilité découragent en outre les changements rapides de fournisseurs, renforçant le pouvoir de fixation des prix des acteurs en place, mais ralentissant la diffusion globale sur le marché des films ignifuges pour aéronefs.

Chaînes d'Approvisionnement en Matières Premières Volatiles pour les Précurseurs de Polymères Avancés

Le risque géopolitique pèse sur l'approvisionnement en monomères. La concentration de la production de diamines spéciales en Asie de l'Est expose les équipementiers d'origine occidentaux aux perturbations d'expédition et aux chocs liés aux contrôles à l'exportation. Les grands donneurs d'ordre aérospatiaux poursuivent donc des stratégies de double sourcing et de constitution de stocks tampons, mais celles-ci augmentent les coûts de portage et érodent les marges bénéficiaires à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Matériau : Dominance du Polyimide et Potentiel du PEEK

Les films polyimides ont capturé 42,54 % du marché des films ignifuges pour aéronefs en 2024 grâce à leur capacité à résister à une utilisation continue à 260 °C tout en maintenant une faible densité de fumée. Les grades Kapton de DuPont restent des références incontournables dans les bureaux d'études pour les cabines du B787 et de l'A350.[4]DuPont, "DuPont Aérospatiale," airframer.com Les films spéciaux concurrents intégrant du phosphore d'origine biologique ont enregistré le CAGR le plus rapide, à 8,66 %, et devraient représenter un incrément significatif de la taille du marché des films ignifuges pour aéronefs d'ici 2030. Les offres PVC et PVF persistent dans les applications de modernisation sensibles aux coûts, mais font face à une part adressable en diminution à mesure que les réglementations sur les halogènes se renforcent. Bien qu'affichant des primes de prix supérieures à 220 USD par kg, le PEEK offre une résistance chimique inégalée pour les zones de systèmes de carburant et à haute température, lui assurant ainsi une niche de croissance différenciée. Commercialisée en 2024, la technologie des polyimides transparents permet des palettes de couleurs uniformes en cabine tout en satisfaisant aux tests de panneaux rayonnants mis à jour, une avancée qui devrait stimuler une adoption plus large dans les programmes de rénovation des gros-porteurs.

L'adoption de constructions multicouches hybrides est en augmentation : les producteurs stratifient des peaux polyimides ultra-minces sur des noyaux en PET recyclable pour combiner des économies de poids avec un traitement de fin de vie plus facile. Les investisseurs soutiennent des projets d'intégration verticale qui regroupent le monomère précurseur, le coulage de films et le revêtement dans la même usine pour réduire les délais. Sur le marché des films ignifuges pour aéronefs, une telle capacité intégrée devrait ajouter plus de 12 000 tonnes métriques d'ici 2030, soulageant la tension chronique d'approvisionnement observée après la reprise post-pandémique.

Par Type d'Aéronef : Les Avions Commerciaux en Tête, l'eVTOL Apporte de Nouveaux Volumes

Les plateformes commerciales ont généré 57,23 % des revenus de 2024 et sont en bonne voie pour un CAGR de 8,90 % d'ici 2030, portées par la montée en cadence de production des familles A320neo et B737 MAX. Chaque livraison de monocouloir installe environ 4 600 m² de films d'isolation ignifuge et décoratifs, ancrant fermement la demande en volume. Les cellules militaires nécessitent une tolérance aux chocs mécaniques plus stricte et des plages de température plus larges, d'où l'approvisionnement en grades spécialisés, bien qu'en faibles volumes. Les constructeurs d'avions régionaux et d'aviation d'affaires reflètent de plus en plus les attentes des grandes compagnies aériennes en matière de confort de cabine, amplifiant la taille du marché des films ignifuges pour aéronefs dans ces niches.

Les perspectives de croissance s'élargissent avec l'essor des aéronefs régionaux électriques et des véhicules eVTOL. Les voies de certification des prototypes indiquent des limites d'inflammabilité des matériaux de cabine similaires à celles des avions de transport de catégorie Partie 25, étendant le parapluie réglementaire. Les premiers accords de fournisseurs signés en 2025 permettent aux fabricants de films de sécuriser des flux de revenus pluriannuels avant le début de la production de masse à la fin des années 2020.

Par Application : Les Enveloppes Thermiques Conservent leur Avance, la Protection des Faisceaux s'Accélère

Les enveloppes de couvertures thermo-acoustiques ont représenté 34,89 % des revenus de 2024, reflétant leur rôle essentiel dans la protection contre l'incendie et l'atténuation du bruit en cabine. Cependant, la croissance la plus rapide provient des films pour faisceaux de câbles et fils électriques, dont le CAGR devrait atteindre 9,21 % à mesure que l'avionique devient plus dense et que les tensions de propulsion électrique augmentent. Les stratifiés de surface multicouches, combinant résistance aux rayures et performance au feu, gagnent en faveur dans les offices et les toilettes où les agents de nettoyage agressifs détériorent rapidement les revêtements décoratifs PVC anciens.

Les revêtements de soutes à fret constituent un autre pilier de demande stable, notamment à mesure que les opérateurs de fret express convertissent des avions passagers pour un service dédié aux colis. Bien que plus modestes en tonnage, les doublures de sièges et les sous-couches de moquette offrent une marge élevée car les compagnies aériennes valorisent les solutions à faible odeur et à installation facile qui minimisent le temps au sol. Par conséquent, la part du marché des films ignifuges pour aéronefs pour ces sous-segments spéciaux devrait progresser grâce à des offres de durée de service améliorées.

Par Canal d'Équipement : Dominance des Équipementiers d'Origine mais Essor du Marché Secondaire

Les créneaux de construction initiale dans les usines de cellules représentaient 66,28 % de la taille du marché des films ignifuges pour aéronefs en 2024. Les décisions de gel de conception prises au lancement d'un programme verrouillent souvent un seul fournisseur de films pour des décennies, renforçant les flux des équipementiers d'origine. Cependant, le canal du marché secondaire croît à 9,11 % à mesure que les compagnies aériennes rénovent leurs cabines à des intervalles de 6 à 8 ans pour maintenir des scores de recommandation élevés et se conformer aux régimes d'essais en évolution. Les logiciels de maintenance prédictive signalent désormais la dégradation de l'isolation à l'aide des données des capteurs de température de cabine, incitant à des remplacements plus proactifs.

Les ateliers de maintenance, réparation et révision demandent de plus en plus des kits de couvertures prédécoupés qui réduisent la main-d'œuvre de 20 %, une innovation qui pourrait rediriger la capture de marge vers les producteurs de films capables de fournir des solutions clés en main. La stratégie d'intégration verticale de Boeing pourrait faire pencher les futures négociations vers des accords d'achat direct, une évolution que les fournisseurs de rang deux plus petits surveillent de près.

Analyse Géographique

Le marché des films ignifuges pour aéronefs en Amérique du Nord bénéficie de chaînes de valeur verticalement intégrées s'étendant des laboratoires de recherche sur les polymères aux fours d'essai approuvés par la FAA. Les fournisseurs dont le siège est dans le Delaware, le Michigan et la Californie assurent des livraisons en flux tendu aux lignes d'assemblage final, réduisant le risque logistique. La demande de modernisation reste robuste, les compagnies aériennes américaines planifiant d'importantes mises à niveau de cabines sur les flottes B737NG et A320ceo pour améliorer le confort des passagers tout en s'alignant sur les règles d'inflammabilité post-2025. Les consortiums industriels pilotent des programmes de recyclage en boucle fermée visant un taux de récupération de 70 % pour les couvertures retirées, établissant un précédent que les régulateurs mondiaux adopteront probablement.

L'accélération de l'Asie-Pacifique repose sur la montée en puissance du trafic intra-régional, qui a affiché une croissance annuelle à deux chiffres en 2025. Le constructeur aéronautique chinois a livré son premier C919 à un transporteur étranger, signalant la confiance dans la certification nationale et les efforts de validation simultanée par la FAA et l'EASA. Des acteurs japonais de premier plan tels que Toray accélèrent leurs lignes de fibres à haute résistance, tandis que les ateliers de conversion indiens captent les débordements de travaux américains et européens, réduisant les délais pour les kits de remplacement. Les règles de contenu local créent un avantage concurrentiel pour les fabricants de films régionaux capables d'égaler les dossiers de certification occidentaux, stimulant les coentreprises.

La part de l'Europe reste ancrée par Airbus et une culture réglementaire à l'avant-garde des mandats de sécurité chimique et de circularité. Les équipementiers de rang 1 français et allemands collaborent avec des universités sur des chimies de revêtement sans solvant qui réduisent les émissions de COV lors de la production de films. La taxonomie de l'UE a commencé à influencer les critères d'approvisionnement des compagnies aériennes, récompensant les matériaux dotés de filières de fin de vie auditées. En conséquence, les stratifiés multicouches recyclables bénéficient d'une considération préférentielle pour les commandes de rénovation de cabines A350 prévues à partir de 2027.

Paysage Concurrentiel

Le marché des films ignifuges pour aéronefs est modérément concentré : les cinq premiers producteurs représentent plus de 55 % des revenus mondiaux, mais les obstacles à la certification donnent aux acteurs en place la possibilité de défendre leurs parts. DuPont conserve la première position grâce à ses franchises Kapton et Tedlar, qui couvrent les usages thermiques, décoratifs et de blindage CEM. Syensqo tire parti de l'expertise en films PEEK Ajedium, d'abord éprouvée dans l'automobile, pour décrocher de nouveaux contrats aérospatiaux, illustrant la migration technologique intersectorielle. Toray intègre les capacités en fibres, résines et films, en partenariat avec EconCore pour déployer des systèmes de panneaux en nid d'abeilles recyclables.

Les actions stratégiques se sont intensifiées en 2025. DuPont a annoncé une scission d'entreprise qui pourrait libérer des capitaux supplémentaires pour la R&D aérospatiale, accélérant potentiellement les plateformes sans halogène de nouvelle génération. La décision de Honeywell de scinder son unité Matériaux Avancés ouvre des possibilités de fusions-acquisitions pour les spécialistes des films cherchant à gagner en envergure. Dans le même temps, GE Aerospace a alloué 1 milliard USD à des mises à niveau d'usines aux États-Unis, une partie étant destinée aux lignes de polymères à matrice céramique et à haute température qui devraient bénéficier aux propriétés des films pour les applications hypersoniques et spatiales. Les fournisseurs asiatiques émergents se concentrent sur la localisation de la chimie des précurseurs polyimides, mais doivent encore naviguer dans des processus de qualification FAA et EASA pluriannuels avant de pénétrer les nomenclatures des équipementiers d'origine occidentaux.

En perspective, les opportunités inexploitées gravitent autour de l'aviation électrique. Les fabricants de films capables de combiner une résistance diélectrique UL94 V-0 avec un grammage inférieur à 60 g/m² sont positionnés pour imposer des prix premium. À mesure que les compagnies aériennes tracent leurs trajectoires vers la neutralité carbone, les références en matière de durabilité influenceront les décisions d'approvisionnement plus que jamais, entraînant une différenciation concurrentielle basée sur la récupérabilité en fin de vie et la teneur en carbone biosourcé.

Leaders du Secteur des Films Ignifuges pour Aéronefs

DuPont de Nemours, Inc.

Kaneka Corporation

Toray Industries, Inc.

Victrex Manufacturing Limited

Saint-Gobain Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2024 : Protechnic a annoncé que ses adhésifs thermoplastiques sont conformes aux normes de sécurité ignifuge et sont désormais utilisés dans des applications aéronautiques, notamment les sièges, les cloisons de cabine avec isolation acoustique et le renforcement composite. Ce développement soutient l'amélioration de la sécurité incendie et des performances dans les composants intérieurs critiques des aéronefs.

- Avril 2023 : tesa SE a élargi son portefeuille de produits ignifuges avec le tesa® flameXtinct 45020, une nouvelle solution adhésive conçue pour le collage de moquettes dans les intérieurs d'aéronefs. Le produit présente des propriétés sans halogène et auto-extinguibles tout en répondant à toutes les normes de protection contre l'incendie du secteur aéronautique.

Portée du Rapport sur le Marché Mondial des Films Ignifuges pour Aéronefs

| Films Polyimides |

| Films PVC et PVF |

| Polyétheréthercétone (PEEK) |

| Autres Films Spéciaux |

| Commercial | Monocouloir |

| Gros-porteur | |

| Avions Régionaux | |

| Militaire | Combat |

| Transport | |

| Missions Spéciales | |

| Hélicoptères | |

| Aviation Générale | Avions d'Affaires |

| Hélicoptères Commerciaux |

| Enveloppes d'Isolation Thermique/Acoustique |

| Stratifiés de Protection de Surface et Décoratifs |

| Films pour Faisceaux de Câbles et Fils Électriques |

| Revêtements de Soutes à Fret et de Panneaux de Plancher |

| Films de Doublure de Sièges et Sous-couches de Moquette |

| Autres |

| Équipementier d'Origine (OEM) |

| Marché Secondaire |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Type de Matériau | Films Polyimides | ||

| Films PVC et PVF | |||

| Polyétheréthercétone (PEEK) | |||

| Autres Films Spéciaux | |||

| Par Type d'Aéronef | Commercial | Monocouloir | |

| Gros-porteur | |||

| Avions Régionaux | |||

| Militaire | Combat | ||

| Transport | |||

| Missions Spéciales | |||

| Hélicoptères | |||

| Aviation Générale | Avions d'Affaires | ||

| Hélicoptères Commerciaux | |||

| Par Application | Enveloppes d'Isolation Thermique/Acoustique | ||

| Stratifiés de Protection de Surface et Décoratifs | |||

| Films pour Faisceaux de Câbles et Fils Électriques | |||

| Revêtements de Soutes à Fret et de Panneaux de Plancher | |||

| Films de Doublure de Sièges et Sous-couches de Moquette | |||

| Autres | |||

| Par Canal d'Équipement | Équipementier d'Origine (OEM) | ||

| Marché Secondaire | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des films ignifuges pour aéronefs en 2030 ?

Le marché devrait atteindre 1,14 milliard USD d'ici 2030, reflétant un CAGR de 8,16 %.

Quel matériau détient actuellement la plus grande part dans la consommation de films ignifuges pour aéronefs ?

Les films polyimides étaient en tête avec une part de 42,54 % en 2024, portés par leurs performances thermiques et ignifuges supérieures.

Pourquoi les compagnies aériennes accélèrent-elles la demande du marché secondaire pour les films ignifuges de cabine ?

Les cycles de rénovation, les règles d'inflammabilité post-2025 plus strictes et les alertes de maintenance prédictive incitent à des remplacements plus rapides des couvertures et des enveloppes de câbles.

Quelle région connaît la croissance la plus rapide pour la demande de films ignifuges certifiés ?

L'Asie-Pacifique devrait afficher un CAGR de 9,32 % d'ici 2030, portée par la hausse de la production d'aéronefs et la croissance des flottes.

Comment les aéronefs électriques influenceront-ils les futures exigences en matière de films ?

Les modèles eVTOL et hybrides électriques nécessitent des films légers offrant une protection combinée contre les flammes, thermique et diélectrique, ouvrant une nouvelle niche premium.

Dernière mise à jour de la page le: