Taille et part du marché du bois lamellé-croisé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 2.18 Millions de mètres cubes |

| Volume du Marché (2031) | 3.76 Millions de mètres cubes |

| Taux de croissance (2026 - 2031) | 11.52% CAGR |

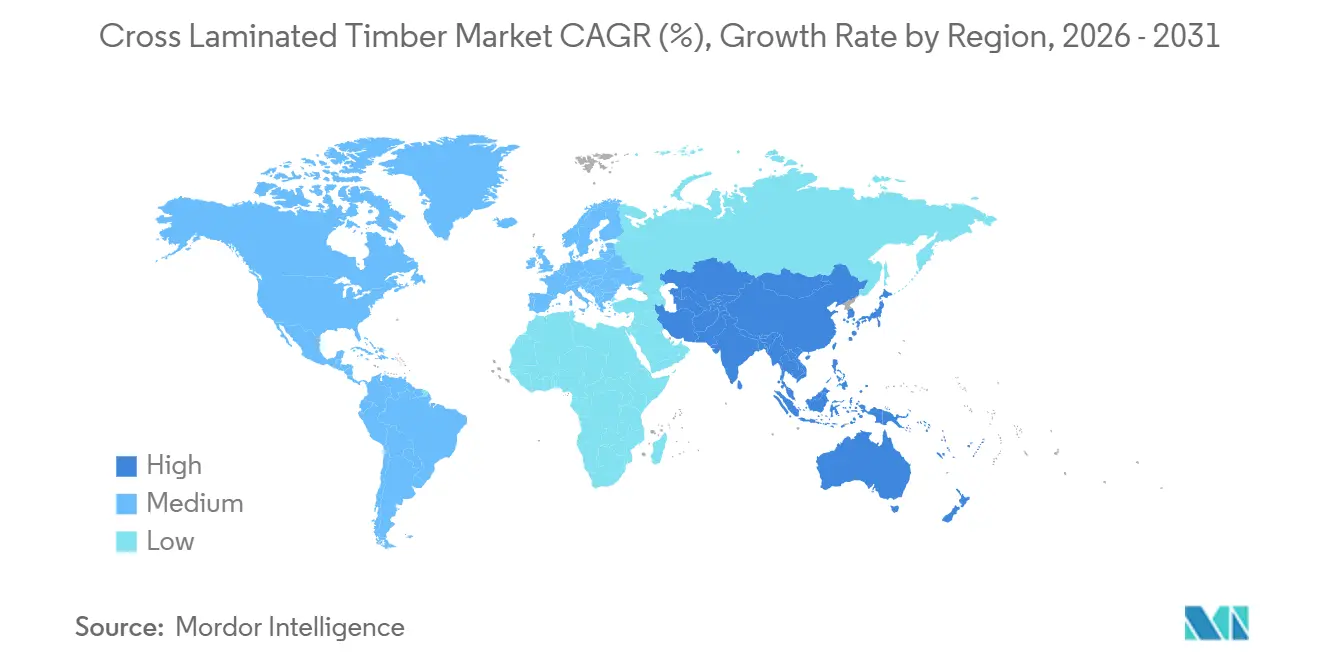

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

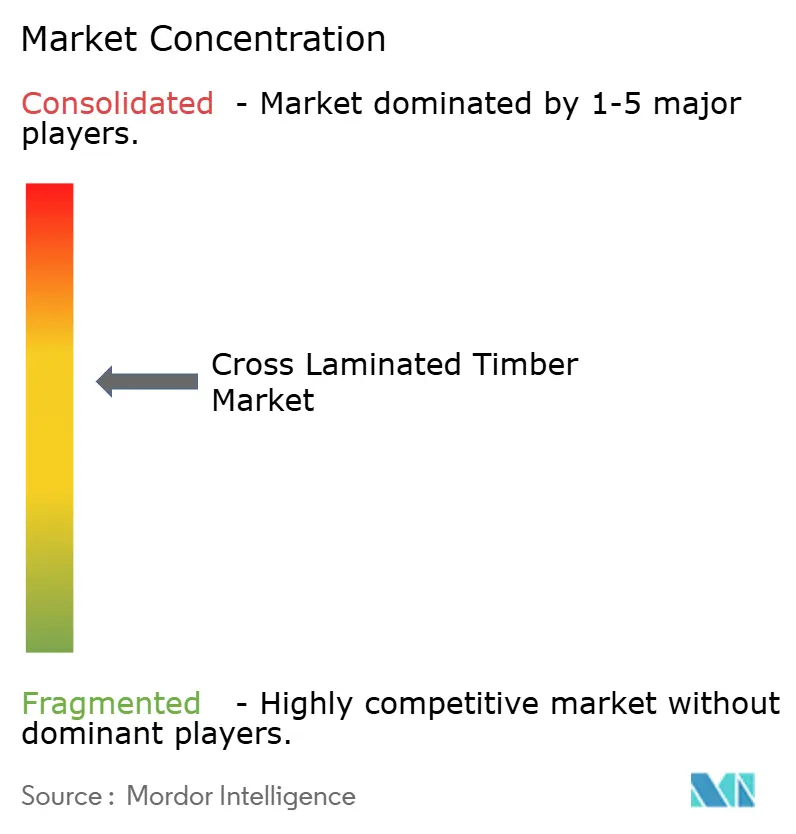

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du bois lamellé-croisé par Mordor Intelligence

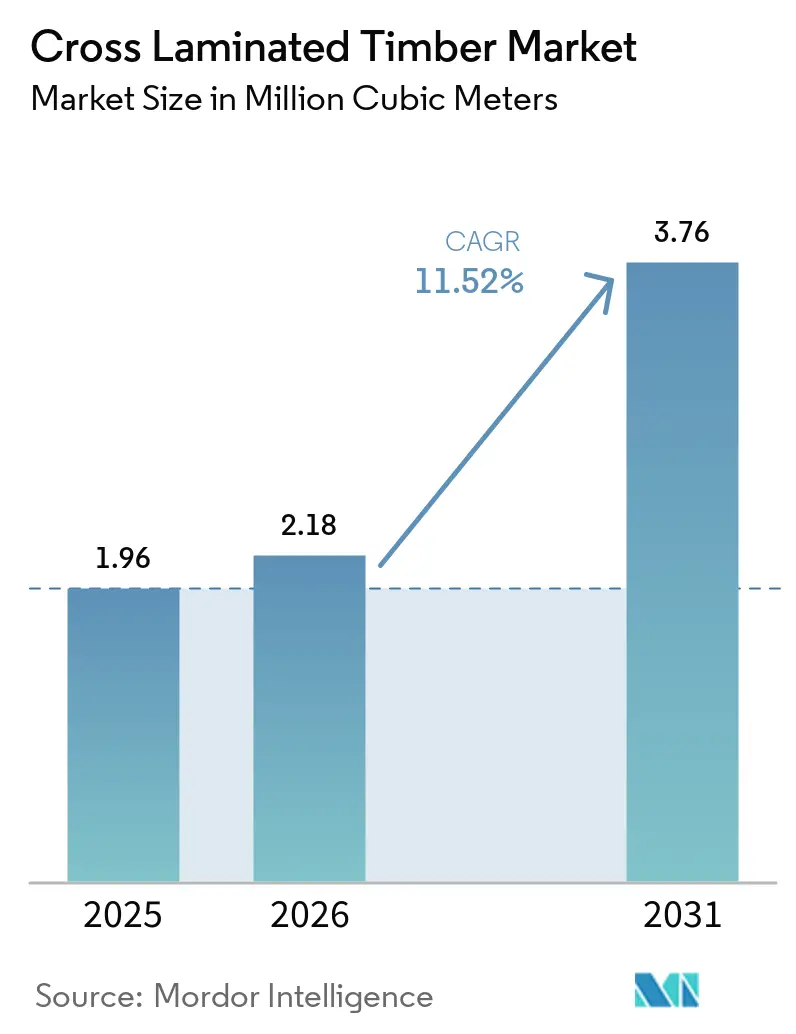

La taille du marché du bois lamellé-croisé devrait s'étendre de 1,96 million de mètres cubes en 2025 et 2,18 millions de mètres cubes en 2026 à 3,76 millions de mètres cubes d'ici 2031, enregistrant un TCAC de 11,52 % entre 2026 et 2031. Les promoteurs se tournent vers des systèmes structurels biosourcés, car la certification de suppression du carbone de l'Union européenne et les mandats Buy Clean de l'Amérique du Nord récompensent les achats à faible teneur en carbone incorporé. Les fabricants dotés de plateformes numériques de conception pour la fabrication livrent désormais des analyses du cycle de vie spécifiques aux projets en moins de trois jours, comprimant les cycles d'appel d'offres et élargissant l'adoption. Les scieries nord-américaines tirent parti de la densité plus élevée du douglas pour servir les marchés sismiques, tandis que les acteurs européens établis augmentent leur capacité grâce à des intégrations verticales de la forêt à la fabrication. Les principaux risques comprennent les pics de coûts des matières premières, les défis de durabilité liés à l'humidité et l'univers encore limité des chimies d'adhésifs classés au feu qui satisfont aux tests de taux de carbonisation de l'Annexe B.

Principaux enseignements du rapport

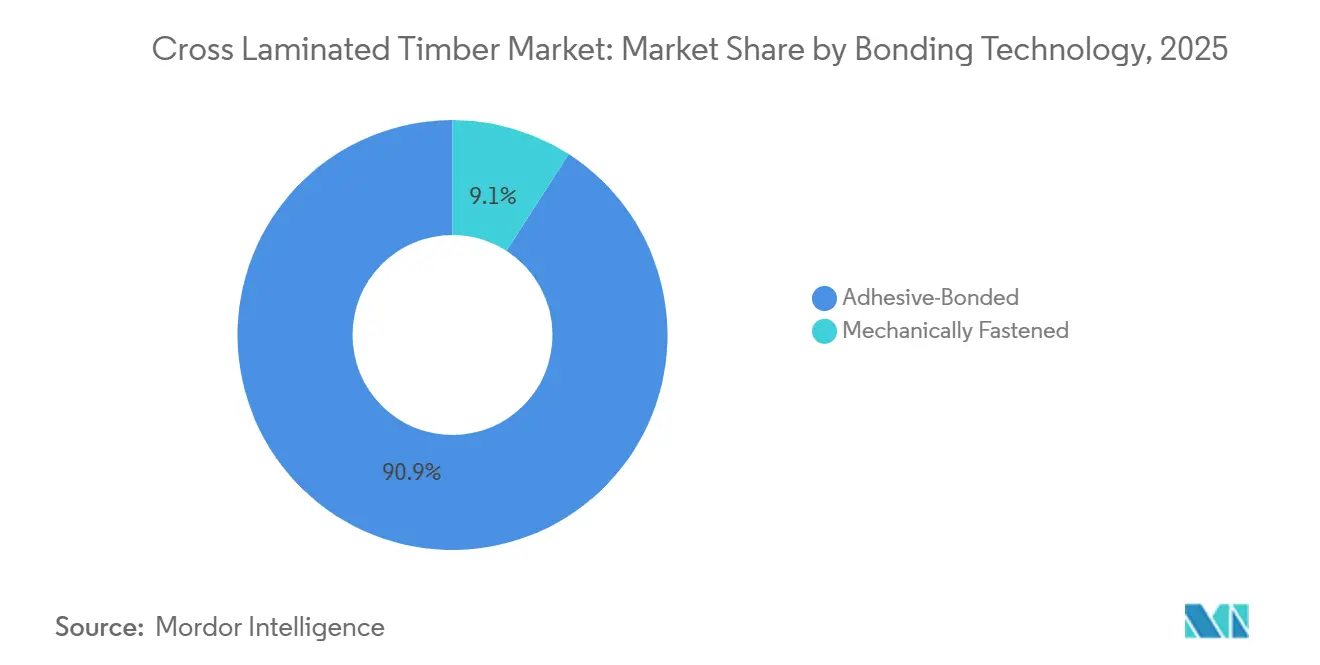

- Par technologie de collage, le collé aux adhésifs représentait 90,91 % de la part du marché du bois lamellé-croisé en 2025 et devrait se développer à un TCAC de 12,16 % jusqu'en 2031.

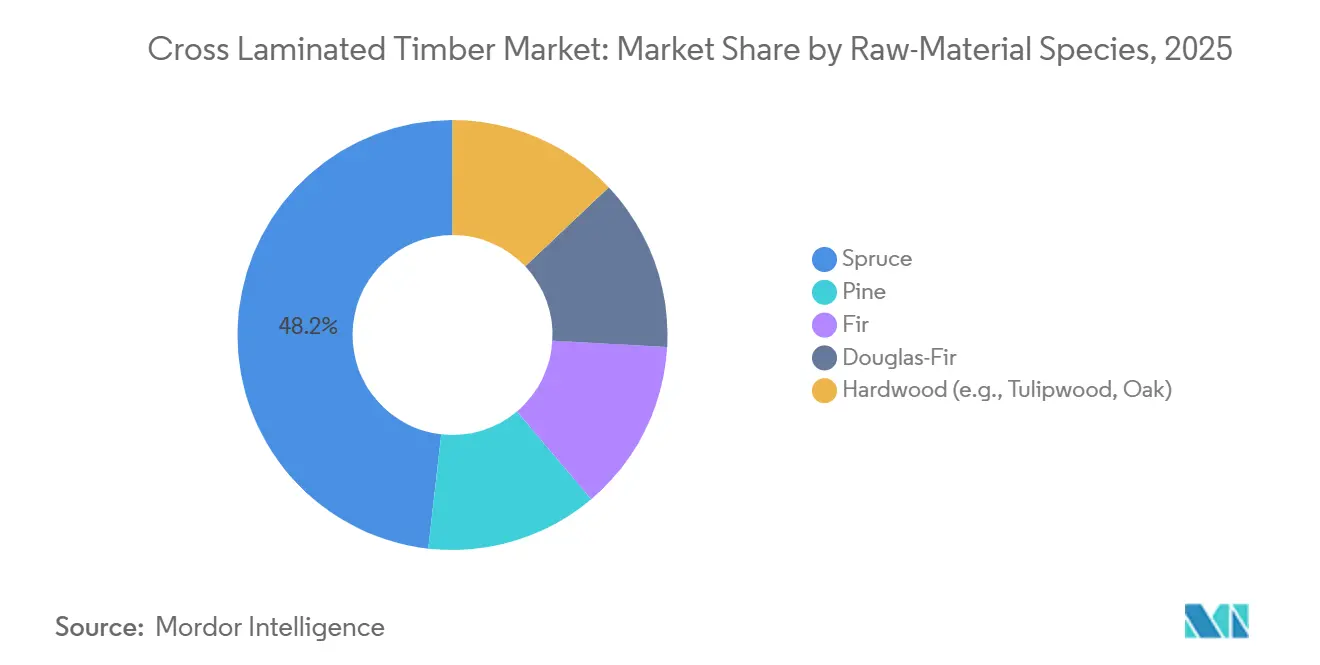

- Par espèce de matière première, l'épicéa a capturé 48,21 % de la taille du marché du bois lamellé-croisé en 2025 et le douglas devrait progresser à un TCAC de 12,60 % entre 2026 et 2031.

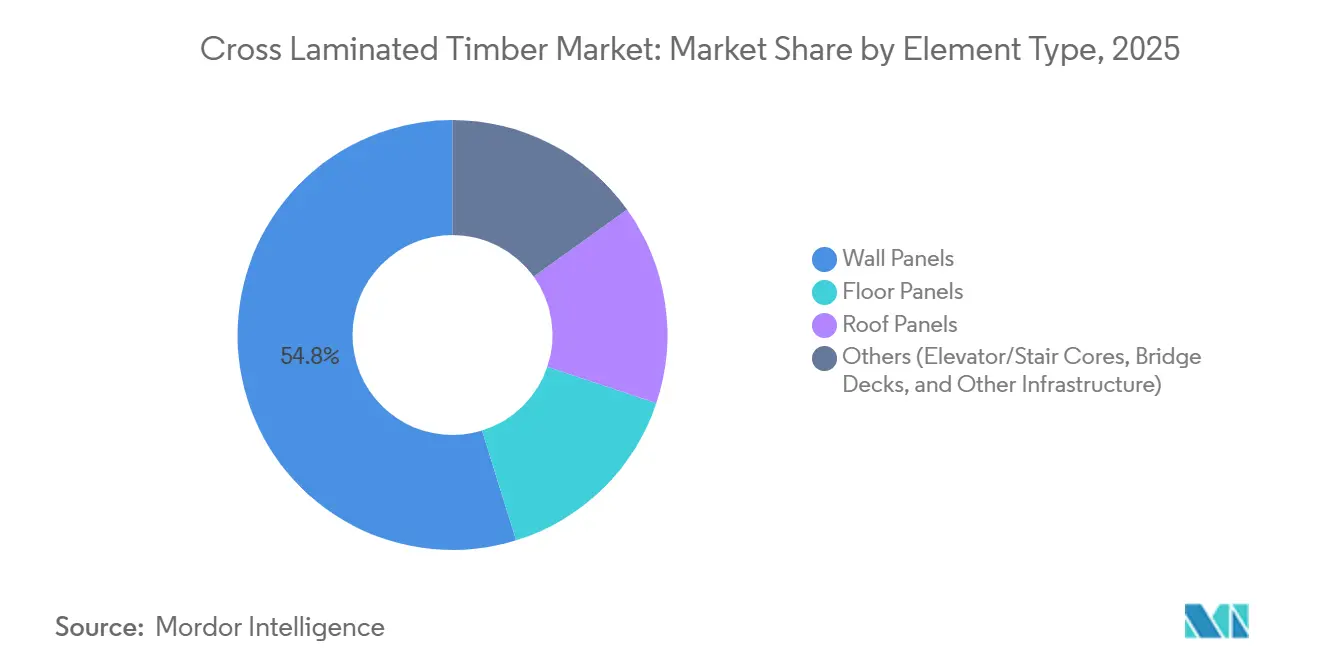

- Par type d'élément, les panneaux muraux détenaient 54,78 % de la taille du marché du bois lamellé-croisé en 2025 et les panneaux de toiture sont en voie d'atteindre un TCAC de 13,15 % jusqu'en 2031.

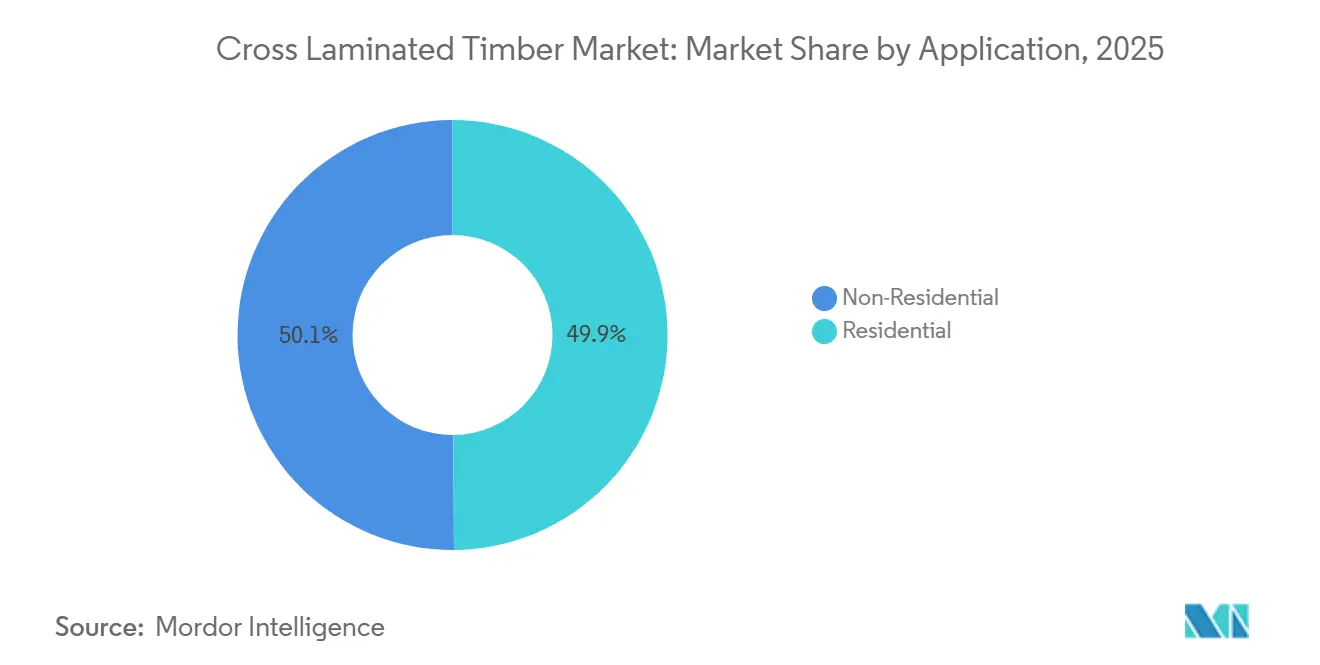

- Par application, le non-résidentiel était en tête avec 50,12 % de la part du marché du bois lamellé-croisé en 2025, tandis que le résidentiel devrait afficher un TCAC de 12,45 % jusqu'en 2031.

- Par géographie, l'Europe représentait 54,33 % du volume de 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 17,38 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du bois lamellé-croisé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations gouvernementales et codes de construction bas carbone dans l'Union européenne et en Amérique du Nord | +3.2% | Europe (Allemagne, France, pays nordiques), Amérique du Nord (Californie, Oregon, Colombie-Britannique) | Moyen terme (2 à 4 ans) |

| Demande croissante de construction modulaire et hors site pour les immeubles de moyenne hauteur | +2.8% | Mondial, avec concentration dans les centres urbains d'Europe et d'Amérique du Nord | Court terme (≤ 2 ans) |

| Escalade de la tarification carbone en Europe favorisant le bois lamellé-croisé à faible teneur en carbone incorporé | +2.1% | Europe (juridictions du SEQE-UE), répercussions précoces au Royaume-Uni et en Suisse | Long terme (≥ 4 ans) |

| Adoption de systèmes de plancher hybrides à nervures en bois lamellé-croisé à grande portée (plus de 12 m) ouvrant de nouveaux cas d'usage | +1.6% | Projets commerciaux en Amérique du Nord et en Europe, émergents en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Plateformes de conception pour la fabrication pilotées par l'IA réduisant les délais d'ingénierie | +1.3% | Mondial, porté par les marchés numériquement matures d'Amérique du Nord et d'Europe du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incitations gouvernementales et codes de construction bas carbone dans l'Union européenne et en Amérique du Nord

Les évaluations obligatoires du carbone sur l'ensemble du cycle de vie pour les bâtiments de plus de 2 000 m² à partir de 2028, en vertu de la Directive UE 2024/1275, incitent les prescripteurs à privilégier les systèmes en bois qui réduisent le potentiel de réchauffement climatique jusqu'à 75 % par rapport aux ossatures acier-béton. La mise à jour 2024 de la loi Buy Clean de la Californie étend les règles relatives aux déclarations environnementales de produits au bois massif dans les projets publics supérieurs à 5 millions USD, excluant de fait les fournisseurs non conformes. Le Code de performance énergétique de la Colombie-Britannique offre des crédits d'émissions pour les structures biosourcées, accélérant l'adoption du bois lamellé-croisé dans les projets multifamiliaux de Vancouver et Victoria. Étant donné que les fabricants peuvent désormais fournir des empreintes carbone vérifiées en 72 heures, les promoteurs bénéficient d'un avantage en matière de conformité dans les files d'attente de permis. La demande qui en résulte soutient les gains de volume rapides du marché du bois lamellé-croisé.

Demande croissante de construction modulaire et hors site pour les immeubles de moyenne hauteur

Les modules de bois lamellé-croisé préfabriqués en usine réduisent les besoins en main-d'œuvre sur site de 30 à 40 % et raccourcissent les délais de 20 à 25 %, un avantage décisif dans les centres urbains à coût de main-d'œuvre élevé. Un projet de développement à Stockholm a atteint l'état hors d'eau en 11 semaines grâce à des caissons en bois lamellé-croisé préfabriqués, contre 18 semaines pour le béton, économisant 1,8 million USD en frais généraux de chantier. La production de logements modulaires en Allemagne a progressé de 18 % au cours de la période 2024-2025 ; les panneaux de bois lamellé-croisé aux performances acoustiques conformes aux normes DIN 4109 permettent des planchers plus minces. Le Japon a alloué 12 milliards JPY pour subventionner des maisons modulaires rurales en bois lamellé-croisé, visant 5 000 unités d'ici 2028 et renforçant la croissance en Asie-Pacifique.

Escalade de la tarification carbone en Europe favorisant le bois lamellé-croisé à faible teneur en carbone incorporé

Les quotas du SEQE-UE ont atteint en moyenne 85 EUR/tCO₂e en 2025, alourdissant les passifs de carbone incorporé pour l'acier et le ciment de 12 à 15 %[1]European Energy Exchange, "Tarification du SEQE-UE 2025," eex.com . Une ossature en béton typique de 8 étages supporte désormais entre 102 000 et 127 500 EUR de coûts carbone, tandis qu'une structure équivalente en bois lamellé-croisé paie environ un quart de ce montant, améliorant les TRI des projets jusqu'à 1,2 point de pourcentage. Le Mécanisme d'ajustement carbone aux frontières, pleinement en vigueur en 2026, creuse davantage l'écart en taxant les métaux importés.

Adoption de systèmes de plancher hybrides à nervures en bois lamellé-croisé à grande portée (plus de 12 m) ouvrant de nouveaux cas d'usage

Les panneaux à nervures hybrides couvrant 12 à 16 m permettent des bureaux et des surfaces commerciales sans colonnes, autrefois réservés au béton précontraint. Un immeuble de bureaux à Helsinki livré en 2025 a éliminé 18 colonnes intérieures et gagné 9 % de surface locative nette grâce au système Sylva Rib de Stora Enso. Les ossatures hybrides bois lamellé-croisé-acier conformes à la catégorie sismique IV canadienne s'étendent aux projets de la côte ouest américaine, élargissant la base adressable du marché du bois lamellé-croisé.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de l'épicéa et du sapin après le conflit Russie-Ukraine entraînant une hausse des coûts dans l'UE | -1.8% | Europe (Europe centrale et orientale les plus touchées), répercussions sur la région nordique | Court terme (≤ 2 ans) |

| Risques de durabilité liés à l'absorption d'humidité | -1.2% | Régions tropicales et subtropicales (Asie du Sud-Est, Moyen-Orient, Amérique du Sud), zones côtières à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Options limitées d'adhésifs classés au feu satisfaisant aux tests de l'Annexe B (États-Unis) | -0.9% | Amérique du Nord (juridictions américaines appliquant le chapitre 6 du Code international du bâtiment), impact limité en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'épicéa et du sapin après le conflit Russie-Ukraine entraînant une hausse des coûts dans l'UE

Les prix de l'épicéa et du sapin d'Europe centrale ont bondi de 22 à 28 % entre début 2022 et mi-2024 à la suite des sanctions sur le bois russe, réduisant l'EBITDA des grands fabricants de 2,3 points et contraignant sept usines de taille moyenne à fermer ou à fusionner. Les exigences de soumissions à prix fixe de 9 à 12 mois aggravent le risque, retardant l'attribution des projets et tempérant les expansions de capacité au sein du marché du bois lamellé-croisé.

Risques de durabilité liés à l'absorption d'humidité

Des tests menés par l'Université du Queensland ont montré que des panneaux de bois lamellé-croisé non revêtus à Brisbane dépassaient les seuils d'humidité sûrs dès la troisième saison des pluies, nécessitant des finitions protectrices de 15 à 22 USD/m² et des remises en peinture tous les cinq ans. Un projet pilote à Dubaï a intégré des membranes pare-vapeur et des déshumidificateurs mécaniques, ajoutant 11 % aux coûts structurels. Ces surcoûts freinent la compétitivité en Asie du Sud-Est malgré une forte demande en matière de durabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de collage : les systèmes adhésifs maintiennent leur dominance

Le collé aux adhésifs représentait 90,91 % du volume de 2025, soutenu par les chimies polyuréthane et MUF qui offrent une résistance au cisaillement de 6 à 8 MPa et une acceptation mondiale par les codes. Ce segment devrait croître à un TCAC de 12,16 %, maintenant la taille du marché du bois lamellé-croisé fermement alignée sur la demande de construction en hauteur pilotée par les codes. Les alternatives fixées mécaniquement se développent également, car les projets d'économie circulaire valorisent le démontage.

Les accréditations Living Building Challenge du bois lamellé-croisé à chevilles attirent des adoptants de niche, mais des panneaux 20 à 25 % plus épais augmentent les dépenses en matériaux de 15 à 18 %. Les adhésifs biosourcés émergents dérivés de la lignine promettent une réduction de 40 à 50 % du carbone fossile tout en conservant les performances PRG 320, renforçant le leadership du collé aux adhésifs. Les systèmes fixés mécaniquement resteront une niche précieuse pour les rénovations patrimoniales et les structures temporaires plutôt qu'un substitut généralisé.

Par espèce de matière première : l'épicéa en tête ; le douglas accélère

L'épicéa a capturé 48,21 % du volume de 2025 grâce à l'abondance de l'approvisionnement en Europe centrale et à des attributs favorables de rigidité par rapport au poids, sécurisant la plus grande part du marché du bois lamellé-croisé. Le pin et le sapin suivent, servant des applications sensibles aux coûts ou de faible hauteur. Le douglas enregistre un TCAC de 12,60 % alors que les scieries du Pacifique américain exploitent sa résistance au cisaillement supérieure de 15 à 20 % pour les zones sismiques.

Le bois lamellé-croisé en douglas a gagné du terrain en Oregon et en Californie, où les codes mis à jour favorisent les essences à haute densité. Le bois lamellé-croisé en feuillus - principalement en tulipier - est prisé pour des projets haut de gamme en raison de ses classements au feu intrinsèques de classe D et de son attrait visuel.

Par type d'élément : les panneaux muraux prédominent toujours ; les panneaux de toiture en forte hausse

Les panneaux muraux détenaient 54,78 % du volume de 2025 et continuent d'ancrer les charges structurelles dans les immeubles de moyenne hauteur. Les panneaux de toiture affichent le TCAC le plus rapide à 13,15 % en permettant des extensions verticales légères dans les villes denses. Paris autorise désormais des surélévations de toiture en bois lamellé-croisé de deux étages n'ajoutant pas plus de 15 % de poids structurel, une condition facilement satisfaite par la densité de 400 à 500 kg/m³ du bois lamellé-croisé.

Les planchers hybrides bois lamellé-croisé-hêtre introduits par Binderholz augmentent la rigidité à la flexion de 18 % sans augmentation d'épaisseur, élargissant les portées de plancher pour les bureaux. Les noyaux d'ascenseurs, les modules d'escaliers et les tabliers de ponts signalent une diversification émergente vers les infrastructures qui pourrait faire augmenter les volumes installés au-delà des bâtiments d'ici 2031.

Par application : la croissance résidentielle dépasse le non-résidentiel

Le non-résidentiel était en tête avec 50,12 % de la part du marché du bois lamellé-croisé en 2025, soutenu par les objectifs de neutralité carbone des entreprises et les rénovations institutionnelles. Pourtant, la demande résidentielle devrait croître à un TCAC de 12,45 %, dépassant le non-résidentiel d'ici la fin de la décennie. L'Allemagne a alloué 14,5 milliards EUR pour subventionner les logements bas carbone, dont 40 % réservés aux projets en bois lamellé-croisé.

Les bailleurs municipaux suédois visent 15 000 appartements en bois lamellé-croisé d'ici 2028. La pénurie de logements liée aux incendies de forêt en Californie a accéléré l'adoption du bois lamellé-croisé en 2025, avec un projet de 120 unités à Oakland réalisant 18 % d'économies par rapport au béton. Les segments institutionnels et commerciaux continueront d'ancrer le volume, mais les projets modulaires résidentiels génèrent la croissance incrémentale la plus rapide sur le marché du bois lamellé-croisé.

Analyse géographique

L'Europe a maintenu 54,33 % du volume de 2025, soutenue par l'autorisation de hauteur de 18 mètres de l'Allemagne pour les approbations standard en bois et par l'intégration verticale nordique qui alimente la demande intérieure et à l'exportation. La production finlandaise de 2025 a augmenté grâce à l'expédition de panneaux vers le Royaume-Uni, où les trajectoires de neutralité carbone stimulent les importations. L'Europe du Sud montre un rattrapage rapide, car les rénovations parasismiques et les conversions de toitures patrimoniales adoptent des systèmes légers en bois lamellé-croisé.

La part de l'Amérique du Nord se concentre aux États-Unis dans les corridors du Pacifique et de la Californie, où le Code international du bâtiment de 2021 autorise des bâtiments en bois massif de 18 étages. Le programme CleanBC du Canada a réservé 50 millions CAD pour des projets pilotes en bois massif, stimulant la demande provinciale de la Colombie-Britannique. La croissance est tempérée par des options d'adhésifs classés au feu encore limitées et une volatilité intermittente des matières premières, mais les avantages d'approvisionnement en douglas maintiennent l'élan.

L'Asie-Pacifique est la région du marché du bois lamellé-croisé à la croissance la plus rapide avec un TCAC de 17,38 %. La révision de la loi japonaise sur les normes de construction autorise les structures en bois lamellé-croisé de quatre étages sans approbation ministérielle, débloquant des subventions pour le logement rural et des projets urbains de moyenne hauteur[2]Ministère des Terres, des Infrastructures, des Transports et du Tourisme du Japon, "Révision de la loi sur les normes de construction 2024," mlit.go.jp . Les constructions pilotes de Chine à Shenzhen et Hangzhou testent des panneaux domestiques, mais les retards de certification des adhésifs freinent le volume. Les crédits de construction verte stimulent la part de la Corée du Sud, tandis que l'Asie du Sud-Est reste naissante en raison des coûts de durabilité liés à l'humidité. L'Amérique du Sud et le Moyen-Orient sont en retrait avec chacun une part mondiale, bien que l'investissement brésilien dans une usine en 2024 laisse entrevoir une adoption régionale latente.

Paysage concurrentiel

Le marché mondial reste modérément concentré. Les leaders européens, notamment Stora Enso, Binderholz, Mayr-Melnhof Holz, HASSLACHER Holding GmbH et KLH, bénéficient d'avantages en termes d'échelle, de réseaux multi-usines et de liens durables avec les architectes. Les challengers nord-américains tels que SmartLam et Nordic Structures tirent parti de leur proximité avec les forêts de douglas et des corridors résidentiels à forte croissance pour éroder la part européenne.

Les stratégies se bifurquent : les grands acteurs approfondissent l'intégration verticale pour atténuer les fluctuations des prix des matières premières, comme en témoigne l'acquisition par Binderholz de 45 000 hectares de forêts roumaines en 2025. Les entreprises de taille moyenne se différencient par des outils de conception numérique et des panneaux spéciaux ; le système classé au feu REI-90 de Pfeifer et le bois lamellé-croisé à chevilles de HASSLACHER sécurisent des projets de durabilité de niche. Les spécialistes du bois lamellé-croisé en feuillus ciblent l'hôtellerie haut de gamme, tandis que les entrants en Asie-Pacifique augmentent leur capacité nationale selon les codes locaux, intensifiant la dynamique concurrentielle sur le marché du bois lamellé-croisé.

L'adoption technologique constitue un avantage concurrentiel décisif. L'optimisation par IA de Binderholz réduit la variabilité des délais de 22 % et les déchets de matériaux de 14 %, permettant des engagements de livraison en quatre semaines. L'expansion de Stora Enso à Gruvön pour 120 millions EUR ajoute une ligne CNC de 16 m et un contrôle qualité piloté par l'IA, ajoutant 250 000 m³ de capacité d'ici fin 2026. L'activité de brevets autour des systèmes à nervures hybrides et des adhésifs biosourcés signale une différenciation de prochaine génération qui pourrait réinitialiser les courbes de coûts.

Leaders du secteur du bois lamellé-croisé

Binderholz GmbH

HASSLACHER Holding GmbH

KLH Massivholz GmbH

Mayr-Melnhof Holz Holding AG

Stora Enso

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Microsoft a construit deux centres de données en Virginie du Nord, utilisant du bois lamellé-croisé pour une partie de la construction. Étant donné que le bois lamellé-croisé était préfabriqué hors site, il a permis une installation plus rapide et plus sûre par rapport à l'acier ondulé couramment utilisé dans les grands bâtiments commerciaux.

- Juin 2024 : Binderholz GmbH a introduit le bois lamellé-croisé Décoratif Micro, un panneau en bois massif à 3 couches en épicéa, doté d'une connexion à rainure et languette conçue pour les applications d'intérieur et de construction en bois. Ce produit a été conçu pour faciliter un traitement de haute qualité et efficace tout en répondant aux normes visuelles et techniques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du bois lamellé-croisé (CLT) comme des panneaux structurels fabriqués en usine, constitués de trois couches ou plus de bois scié disposées à angles droits et assemblées en dalles de grandes dimensions et stables, utilisées dans les murs porteurs, les planchers et les toitures. Les unités sont exprimées en mètres cubes de bois lamellé-croisé fini livré des scieries aux chantiers de construction.

Exclusion du périmètre : le bois lamellé-veneer, les poutres en bois lamellé-collé et les autres produits en bois d'ingénierie ne sont pas comptabilisés.

Aperçu de la segmentation

- Par technologie de collage

- Collé aux adhésifs

- Fixé mécaniquement

- Par espèce de matière première

- Épicéa

- Pin

- Sapin

- Douglas

- Feuillus (ex. tulipier, chêne)

- Par type d'élément

- Panneaux muraux

- Panneaux de plancher

- Panneaux de toiture

- Autres (noyaux d'ascenseurs/escaliers, tabliers de ponts et autres infrastructures)

- Par application

- Résidentiel

- Non-résidentiel

- Commercial

- Industriel / Institutionnel

- Autres applications (logements militaires, abris d'urgence, structures événementielles)

- Par géographie

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Thaïlande

- Vietnam

- Malaisie

- Indonésie

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Qatar

- Afrique du Sud

- Nigéria

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous interrogeons des exploitants de scieries, des entrepreneurs en ossature bois, des ingénieurs en structures et des responsables de codes à travers l'Europe, l'Amérique du Nord et les pôles asiatiques en forte croissance. Les discussions vérifient l'utilisation typique des lignes de production, les taux de rebut, la réalisation des prix et le rythme auquel les constructeurs d'immeubles de moyenne hauteur et modulaires substituent le bois lamellé-croisé au béton. De courtes enquêtes en ligne auprès des architectes nous donnent des courbes de probabilité d'adoption que les données documentaires ne peuvent pas révéler.

Recherche documentaire

Les analystes de Mordor Intelligence commencent par des sources publiques réputées, des rapports de production annuels de la FAO-Foresterie et du Comité du bois de la CENU, des fichiers commerciaux d'Eurostat, des enquêtes sur les scieries du Service forestier américain et des tableaux de bord des permis de construire de Statistique Canada et du Bureau australien des statistiques. Les dépôts d'entreprises, les présentations aux investisseurs et les déclarations environnementales de produits clarifient ensuite les capacités des scieries et les mélanges de tailles de panneaux. Des ressources payantes telles que D&B Hoovers (revenus des scieries) et Volza (comptages d'expéditions à l'exportation) nous permettent de comparer la production aux flux transfrontaliers. Ces sources illustrent la profondeur du marché, mais ne répondent pas seules à toutes les questions de dimensionnement ; de nombreuses références supplémentaires alimentent les vérifications de fond et le nettoyage des données.

Dimensionnement du marché et prévisions

Un modèle combiné descendant et ascendant est construit. La production nationale de bois scié, la capacité nominale des scieries de bois lamellé-croisé, l'utilisation moyenne des capacités et les soldes export-import reconstituent les bassins de demande de 2025 ; les agrégations de fournisseurs et les prix départ usine échantillonnés valident les volumes et les valeurs. Les variables clés comprennent : 1. Les ajouts de capacité des scieries annoncés jusqu'en 2027, 2. Les trajectoires régionales des prix du carbone, 3. Les permis de construire pour les structures en bois à plusieurs étages, 4. Les tendances d'épaisseur moyenne des panneaux, 5. Les perspectives de taux de change affectant la parité des prix. La régression multivariée projette chaque moteur jusqu'en 2030, tandis que l'analyse de scénarios teste les cas de prix du carbone élevé et de faibles mises en chantier. Lorsque les divulgations des fournisseurs sont partielles, nous interpolons en utilisant des bandes d'utilisation historiques croisées avec les données d'expédition.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de trois niveaux de révision : des contrôles de variance par rapport aux indicateurs commerciaux et de permis indépendants, une révision par les pairs par un analyste senior et une actualisation finale avant publication. L'ensemble de données est mis à jour annuellement, avec des révisions intermédiaires déclenchées par de nouveaux démarrages d'usines, des changements de codes ou des événements importants signalés lors d'une surveillance continue de l'actualité.

Pourquoi la base de référence du bois lamellé-croisé de Mordor mérite la confiance des investisseurs

Les estimations publiées divergent souvent parce que les entreprises mélangent les types de bois d'ingénierie, utilisent des grilles de prix différentes ou figent leurs modèles pendant des années.

Les principaux facteurs d'écart comprennent : certaines études convertissent directement les données de projets en pieds carrés en revenus sans vérifier l'épaisseur des panneaux ; d'autres modélisent uniquement l'Europe et étendent ce ratio à l'échelle mondiale ; quelques-unes adoptent des trajectoires de prix des crédits carbone optimistes qui gonflent la valeur. Mordor Intelligence fixe le périmètre aux panneaux de bois lamellé-croisé finis, actualise toutes les variables annuellement et aligne les hypothèses de tarification carbone sur la politique adoptée, produisant une base de référence équilibrée que les utilisateurs peuvent retracer.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,15 millions de m³ (2025) | ||

| 1,81 milliard USD (2025) | Consultance mondiale A | revenus uniquement ; exclut le volume Asie-Pacifique |

| 1,33 milliard USD (2023) | Éditeur de recherche B | année de base plus ancienne ; applique un prix de vente moyen mondial unique |

| 1,17 milliard USD (2024) | Journal sectoriel C | omet les panneaux fixés mécaniquement |

En résumé, la sélection rigoureuse du périmètre de Mordor, le suivi en temps réel des moteurs et la routine de vérification croisée fournissent un point de référence fiable pour les planificateurs qui ont besoin de chiffres transparents et reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du bois lamellé-croisé en 2026 et quelle est sa trajectoire ?

La taille du marché du bois lamellé-croisé devrait s'étendre de 1,96 million de mètres cubes en 2025 et 2,18 millions de mètres cubes en 2026 à 3,76 millions de mètres cubes d'ici 2031, enregistrant un TCAC de 11,52 % entre 2026 et 2031.

Quelle technologie de collage domine les projets commerciaux ?

Le collé aux adhésifs représentait 90,91 % du volume de 2025 en raison de la familiarité avec les codes et de la haute résistance au cisaillement.

Pourquoi le douglas gagne-t-il des parts dans les régions sismiques ?

La densité plus élevée et la capacité de cisaillement du douglas satisfont aux codes sismiques stricts du nord-ouest du Pacifique américain, générant un TCAC de 12,60 % jusqu'en 2031.

Quel type d'élément se développe le plus rapidement ?

Les panneaux de toiture devraient croître à un TCAC de 13,15 % alors que les villes autorisent des surélévations de toiture légères en bois lamellé-croisé.

Dernière mise à jour de la page le: