Taille et part du marché des revêtements ignifuges

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

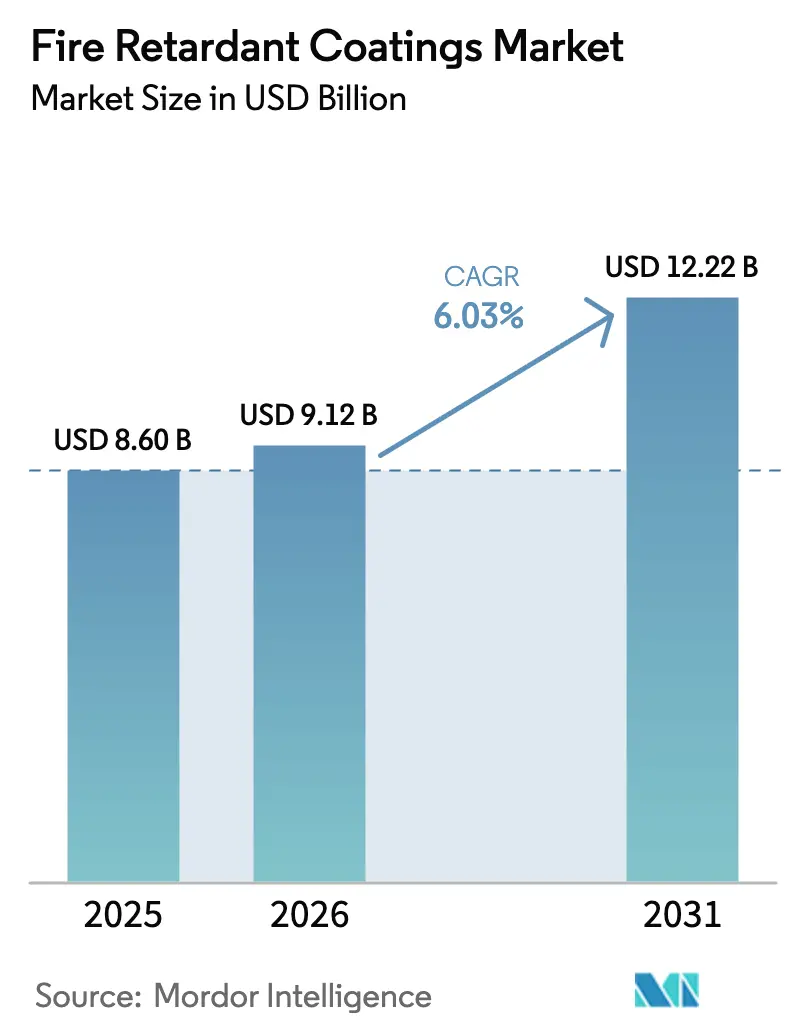

| Taille du Marché (2026) | 9.12 Milliards de dollars |

| Taille du Marché (2031) | 12.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.03% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements ignifuges par Mordor Intelligence

La taille du marché des revêtements ignifuges était évaluée à 8,60 milliards USD en 2025 et devrait croître de 9,12 milliards USD en 2026 pour atteindre 12,22 milliards USD d'ici 2031, à un CAGR de 6,03 % durant la période de prévision (2026-2031). Le renforcement de l'application des codes de sécurité incendie, l'accélération des programmes d'infrastructure et une transition décisive vers des formulations à faible teneur en COV soutiennent une demande saine dans les secteurs de la construction, des transports et des actifs énergétiques. L'Asie-Pacifique continue d'ancrer les volumes mondiaux, tandis que le Moyen-Orient et l'Afrique enregistrent désormais les gains incrémentiels les plus rapides, portés par les méga-projets de la Vision 2030 saoudienne et les terminaux d'exportation de GNL au Qatar. Les préférences technologiques se déplacent des systèmes à base de solvant vers des alternatives à base d'eau et en poudre, tandis que les élastomères silicone de spécialité se taillent une part dans les applications de batteries à haute température et dans l'aérospatiale.

Principaux enseignements du rapport

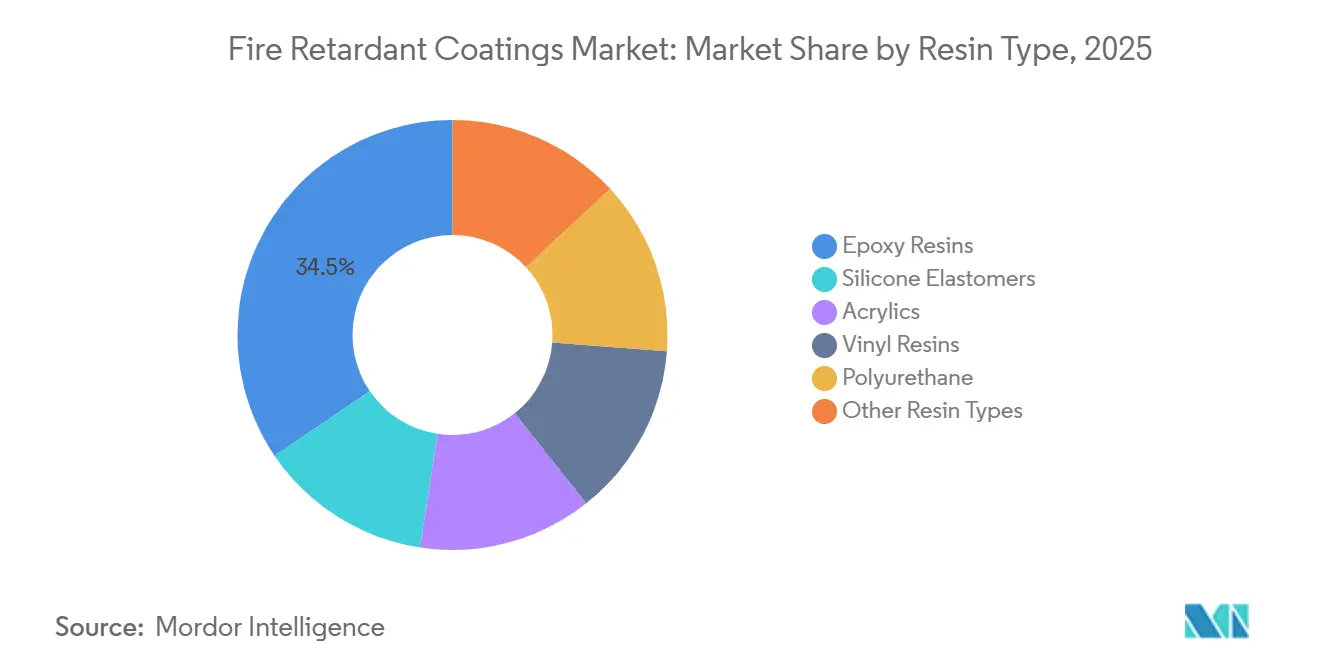

- Par type de résine, les résines époxy ont dominé avec 34,48 % de la part du marché des revêtements ignifuges en 2025, tandis que les élastomères silicone ont affiché la croissance prévisionnelle la plus élevée à un CAGR de 6,24 % jusqu'en 2031.

- Par technologie, les systèmes à base d'eau représentaient 46,37 % de la taille du marché des revêtements ignifuges en 2025, et les revêtements en poudre devraient se développer à un CAGR de 6,18 % jusqu'en 2031.

- Par type de revêtement, les produits intumescents ont capturé 58,62 % de la part des revenus en 2025 ; les systèmes ablatifs et hybrides devraient connaître la croissance la plus rapide à un CAGR de 6,31 % entre 2026 et 2031.

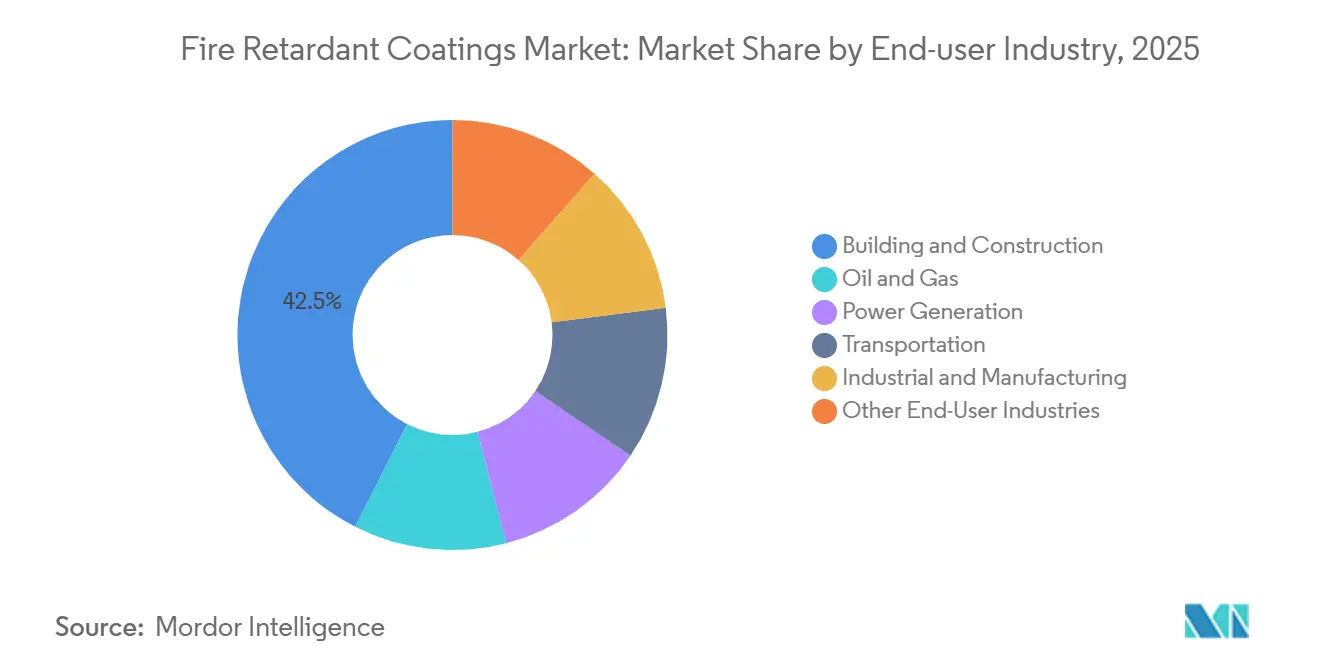

- Par secteur d'utilisation finale, le bâtiment et la construction détenaient 42,53 % de la taille du marché des revêtements ignifuges en 2025, tandis que le transport devrait enregistrer les gains les plus rapides à un CAGR de 6,12 % sur la même période.

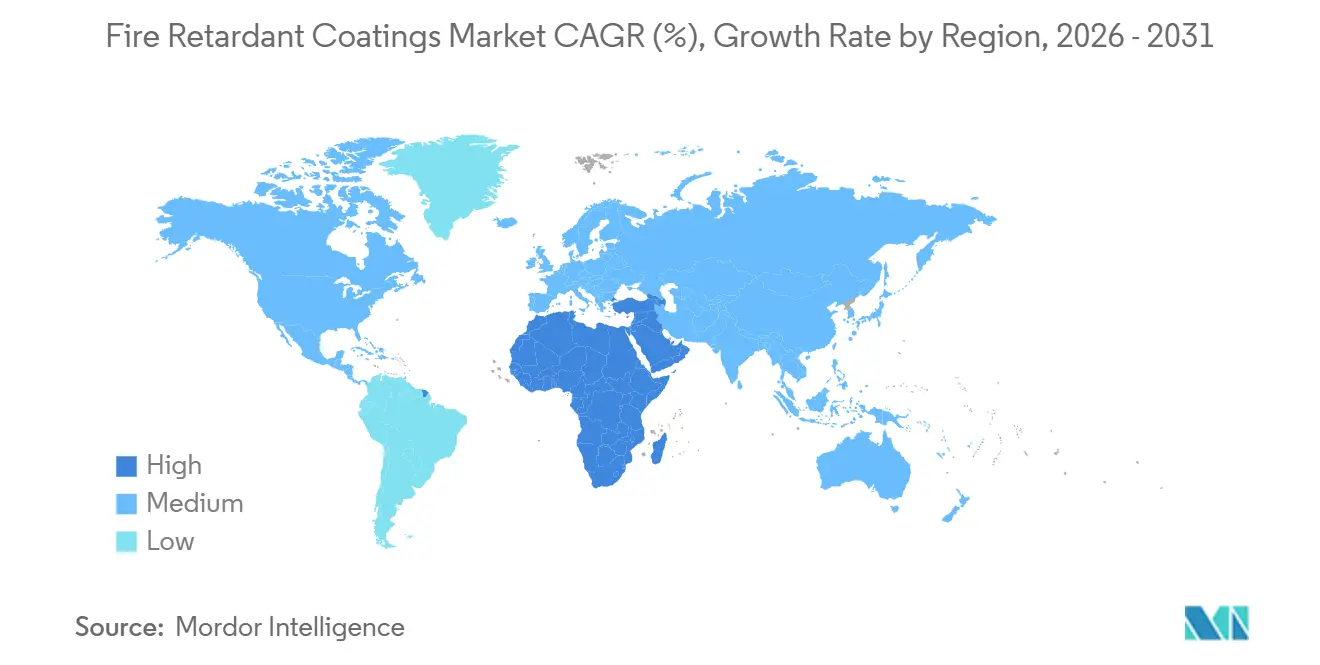

- Par géographie, l'Asie-Pacifique dominait avec 45,28 % de la demande mondiale en 2025 ; le Moyen-Orient et l'Afrique devraient progresser à un CAGR de 5,94 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des revêtements ignifuges

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensification des activités de construction à l'échelle mondiale | +1.8% | Asie-Pacifique, Moyen-Orient, Amérique du Nord | Moyen terme (2-4 ans) |

| Accélération de l'expansion des infrastructures pétrolières et gazières | +1.2% | Moyen-Orient, Amérique du Nord, Asie-Pacifique | Long terme (≥4 ans) |

| Réglementations de sécurité incendie et codes du bâtiment plus stricts | +1.5% | Mondial | Court terme (≤2 ans) |

| Demande croissante de protection passive contre l'incendie dans la mobilité électrique et les systèmes de batteries | +1.1% | Asie-Pacifique, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Transition vers des formulations biosourcées et sans halogène | +0.7% | Europe, Amérique du Nord, Asie-Pacifique | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Intensification des activités de construction à l'échelle mondiale

En 2024, la production du secteur de la construction en Chine a soutenu une demande constante pour les revêtements intumescents à base d'époxy répondant aux normes GB 14907-2018 pour les charpentes métalliques à plusieurs étages[1]Bureau national des statistiques de Chine, "Production du secteur de la construction 2024," stats.gov.cn. Parallèlement, dans le cadre de la Mission Villes intelligentes de l'Inde, les grands projets de logements municipaux imposent désormais des formulations à base d'eau conformément au Code national du bâtiment. En Arabie saoudite, les projets NEOM, Mer Rouge et Qiddiya nécessitent conjointement des aciers revêtus, ce qui a conduit des fournisseurs européens à établir des installations de mélange locales. En Europe et en Amérique du Nord, la tendance vers la construction modulaire favorise les couches intumescentes en poudre appliquées en usine, ce qui réduit considérablement la main-d'œuvre sur site. Ce marché de niche ne connaît actuellement la concurrence que d'un nombre limité d'applicateurs OEM. En conséquence, le marché des revêtements ignifuges ne connaît pas seulement une croissance en mètres carrés, mais bénéficie également de changements procéduraux qui mettent l'accent sur des formulations à haute efficacité.

Accélération de l'expansion des infrastructures pétrolières et gazières

La pratique recommandée API 752 (2024) quantifie désormais les risques thermiques pour les bâtiments permanents dans les raffineries, ce qui conduit les ingénieurs à sélectionner des systèmes ablatifs et hybrides capables de résister à des incendies d'hydrocarbures à 1 100 °C pendant quatre heures[2]American Petroleum Institute, "API RP 752 Édition 2024," api.org . À mesure que les projets GNL se développent au Qatar et en Arabie saoudite, le périmètre des spécifications s'élargit. Simultanément, les opérateurs de schiste nord-américains modernisent leurs installations existantes pour se conformer aux réglementations mises à jour sur les interventions d'urgence du 49 CFR 194. Les revêtements en poudre gagnent en popularité pour les chemins de câbles et les petites canalisations. Ces revêtements réduisent non seulement l'exposition aux solvants dans les espaces confinés, mais accélèrent également les délais d'exécution. Bien que l'adoption actuelle reste faible, les dépenses en protection passive contre l'incendie et les investissements des fournisseurs dans la formation sont prêts à combler cet écart d'ici 2028, élargissant ainsi le marché des revêtements ignifuges.

Réglementations de sécurité incendie et codes du bâtiment plus stricts

Les amendements au Document approuvé B du Royaume-Uni renforcent la vérification de l'épaisseur du charbon et imposent des tests par des tiers sur tous les revêtements utilisés dans les nouvelles maisons de retraite. La prochaine norme GB 38031-2025 de la Chine oblige les fabricants de véhicules électriques à adopter des barrières riches en silicone qui retardent la propagation thermique de cinq minutes. La Directive 2024/1275 de l'Union européenne intègre les objectifs de performance énergétique avec la résilience incendie, créant une double pression de conformité qui accélère l'adoption des intumescents sans halogène. Les fabricants ferroviaires font face aux plafonds de toxicité des fumées de la norme EN 45545, les poussant vers des systèmes à base de phosphore. Des règles plus strictes dans les économies matures incitent les exportateurs asiatiques à reproduire les voies de certification, élevant ainsi la qualité de référence mondiale et élargissant le segment premium du marché des revêtements ignifuges.

Demande croissante de protection passive contre l'incendie dans la mobilité électrique et les systèmes de batteries

La norme GB 44240-2024 de la Chine pour les installations de stockage d'énergie et le Règlement 2023/1542 de l'UE exigent tous deux des revêtements qui empêchent la propagation thermique de cellule à cellule pendant au moins cinq minutes. Les élastomères silicone, croissant à un CAGR de 6,24 %, surpassent les époxies au-delà de 600 °C et restent souples sous choc cryogénique. Les équipementiers automobiles en Allemagne et aux États-Unis spécifient de plus en plus des barrières à base de poudre pour les boucliers de batteries de soubassement afin d'éliminer les COV et de réduire la masse. Les programmes de modernisation des flottes de bus électriques plus anciens représentent un marché secondaire négligé. Ces évolutions garantissent que les applications de batteries seront l'un des segments les plus dynamiques du marché des revêtements ignifuges au cours des cinq prochaines années.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité de substituts à faible coût | -0.9% | Mondial, plus élevé en Inde, en Asie du Sud-Est et en Afrique | Court terme (≤2 ans) |

| Volatilité des prix des matières premières époxy et silicone | -0.6% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Pénurie d'applicateurs qualifiés | -0.5% | Amérique du Nord, Europe, Japon, Australie | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Disponibilité de substituts à faible coût

En Inde, en Indonésie et au Nigeria, les promoteurs sensibles aux coûts optent de plus en plus pour des plaques de plâtre, moins chères que les intumescents en spray. Bien que les plâtres cimentaires offrent un coupe-feu de quatre heures appréciable, leur poids limite leur application dans les rénovations parasismiques. Dans le but d'améliorer la sécurité des bâtiments, les compagnies d'assurance ont commencé à appliquer des pénalités de prime sur les structures sans revêtements certifiés. Cette stratégie fait progressivement pencher la balance en faveur des intumescents, réduisant l'écart prix-performance. Pour maintenir leur part de marché, les fournisseurs proposent désormais des services groupés, incluant des applications clés en main et des garanties pluriannuelles. En déplaçant la conversation du simple coût initial des matériaux vers la perspective plus large de l'économie du cycle de vie, ils assurent une demande soutenue dans le secteur des revêtements ignifuges.

Volatilité des prix des matières premières époxy et silicone

En 2024, les prix au comptant de la résine époxy chinoise ont chuté en raison d'une surabondance de bisphénol A. Cependant, les producteurs en amont réduisent leur production, laissant présager des hausses de prix potentielles lorsque les activités de construction reprendront. En Europe, les prix des élastomères silicone restent élevés. Cela est largement attribué à la nature énergivore de leur production et à une capacité limitée. Les additifs phosphinate, approvisionnés mondialement auprès de seulement trois fournisseurs, exercent un pouvoir de fixation des prix significatif, ce qui comprime les marges des utilisateurs en aval. En Amérique latine, les formulateurs plus petits se tournent vers des charges moins coûteuses comme couverture. Pourtant, cette stratégie a souvent un coût, risquant l'intégrité du charbon et la conformité aux codes. Bien que la dépréciation des devises dans les marchés émergents intensifie ces défis, les grands fournisseurs y font face en s'appuyant sur des contrats d'approvisionnement pluriannuels. Cette stratégie stabilise non seulement leurs coûts, mais renforce également leur position sur le vaste marché des revêtements ignifuges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : l'époxy ancre la part tandis que le silicone cible les extrêmes

Les résines époxy ont maintenu 34,48 % de la part du marché des revêtements ignifuges en 2025 grâce à une adhérence robuste et une intumescence prévisible. Les élastomères silicone, se développant à un CAGR de 6,24 % jusqu'en 2031, répondent aux besoins des batteries et de l'aérospatiale au-delà de 600 °C, un domaine de température où les époxies perdent leur intégrité structurelle. Les acryliques occupent des niches architecturales, tandis que les systèmes polyuréthane émergent dans l'isolation en mousse projetée avec des barrières coupe-feu intégrées. Des empilements hybrides époxy-silicone sont en phase pilote dans des usines de batteries allemandes et coréennes pour des lancements en 2027. Une telle diversification élargit les pipelines de recherche et développement des fournisseurs et contribue à se prémunir contre la banalisation sur le marché des revêtements ignifuges.

Les époxies restent rentables, mais leur matière première bisphénol A fait l'objet d'un examen environnemental, ce qui motive les formulateurs à explorer des durcisseurs à base de lignine. Les silicones, bien que de prix premium, offrent une résistance aux chocs thermiques inégalée, et leur utilisation croissante dans la mobilité électrique augmente la consommation totale. Les phénoliques et polyesters de niche continuent de servir les cloisons marines et les intérieurs ferroviaires, mais leur part collective diminue à mesure que les normes de performance augmentent. L'évolution des résines signale donc à la fois des risques et des opportunités pour les parties prenantes du secteur des revêtements ignifuges.

Par technologie : les formulations à base d'eau dominent tandis que les revêtements en poudre s'accélèrent

Les produits à base d'eau détenaient 46,37 % des revenus de 2025, aidés par les plafonds de COV de l'UE et de la Californie à 250 g/L. Les variantes en poudre, bien que représentant une faible part, devraient croître à un CAGR de 6,18 %, portées par les lignes automobiles et d'électroménager qui privilégient les processus en une seule passe et sans solvant. Les systèmes à base de solvant servent encore les travaux de maintenance sur l'acier corrodé où la préparation de surface est imparfaite. Les mélanges durcis par rayonnement et à haute teneur en solides occupent de petites niches dans les projets en temps froid ou à rotation rapide.

Les intumescents en poudre nécessitent un contrôle précis de la granulométrie et un réglage électrostatique, des défis que seul un nombre limité de fournisseurs a maîtrisés. Néanmoins, le faible taux de déchets de la technologie et les économies de main-d'œuvre significatives constituent un argument convaincant en termes de coût total. Les temps de durcissement prolongés en humidité restent le talon d'Achille des couches à base d'eau dans les régions tropicales, ce qui incite les formulateurs à ajouter des inhibiteurs de rouille instantanée. À mesure que les réglementations se resserrent davantage, les courbes d'adoption continueront de soutenir la croissance de la valeur sur le marché des revêtements ignifuges.

Par type de revêtement : les systèmes intumescents dominent tandis que les hybrides ablatifs progressent

Les produits intumescents ont capturé 58,62 % en 2025 car des couches de film sec de 1 à 3 mm satisfont à la fois les architectes et les ingénieurs. Les solutions ablatives et hybrides devraient augmenter de 6,31 % par an, répondant aux sites offshore et GNL où des expositions à 1 100 °C exigent une durabilité du charbon au-delà des intumescents standard. Les sprays cimentaires restent rentables pour les structures au niveau du sol, mais perdent la faveur dans les zones de grande hauteur et sismiques en raison des pénalités de poids.

Une tendance de conception récente combine une couche primaire intumescente mince pour un gonflement rapide avec une couche de finition ablative, réduisant le poids du système tout en satisfaisant aux tests d'hydrocarbures de quatre heures selon la norme UL 1709. La dégradation par les UV et l'humidité en extérieur pousse les fournisseurs à développer des couches d'étanchéité modifiées au silicone qui prolongent la durée de vie. L'innovation continue maintient le mélange de revêtements dynamique, renforçant la trajectoire de croissance du marché des revêtements ignifuges.

Par secteur d'utilisation finale : la construction ancre la demande tandis que le transport s'accélère

Le bâtiment et la construction ont conservé 42,53 % des dépenses de 2025, les codes du monde entier exigeant jusqu'à trois heures de protection sur l'acier apparent. Le transport devrait se développer à un CAGR de 6,12 % jusqu'en 2031, alimenté par les mandats de sécurité incendie des batteries dans les véhicules électriques, la conformité EN 45545 dans les chemins de fer et les composites résistants aux flammes dans les aéronefs. La demande pétrolière et gazière rebondit avec de nouveaux complexes pétrochimiques et des modernisations de raffineries. La production d'énergie, conventionnelle et renouvelable, spécifie des revêtements sur les chemins de câbles et les salles de contrôle pour prévenir les défaillances en cascade. Les installations industrielles, notamment les usines de semi-conducteurs et les usines alimentaires, installent des revêtements sur les convoyeurs et les rayonnages de stockage où les sources d'ignition convergent. La diversité sectorielle elle-même protège le marché global des revêtements ignifuges des fluctuations cycliques dans un seul secteur vertical.

Analyse géographique

L'Asie-Pacifique a commandé une part de 45,28 % en 2025, soutenue par l'impressionnante production du secteur de la construction en Chine et l'ambitieux Pipeline national d'infrastructure de l'Inde. La montée en puissance du Japon dans la rénovation, associée à la production de véhicules électriques en Corée du Sud, a accru la demande de formulations riches en silicone. Pendant ce temps, l'Asie du Sud-Est récolte les fruits des investissements dans les parcs industriels, une décision stratégique liée à la diversification des chaînes d'approvisionnement. L'initiative Ceinture et Route voit des modules préfabriqués revêtus en poudre être expédiés, élargissant les flux d'exportation régionaux et intégrant des revêtements avancés dans des projets sur les marchés émergents.

L'Amérique du Nord bénéficie d'une dynamique favorable, alimentée par la loi sur les infrastructures des États-Unis. Cela, associé aux réhabilitations de ponts et aux modernisations du réseau électrique nécessitant une protection passive contre l'incendie, souligne la robustesse de l'activité dans la région. Les sables bitumineux du Canada et l'impressionnant assemblage de véhicules au Mexique renforcent ces volumes. Cependant, une pénurie notable d'applicateurs certifiés a conduit les entrepreneurs à négocier des calendriers plusieurs mois à l'avance. Cette rareté entraîne parfois des reports de projets et crée des pics de demande, bénéficiant aux fournisseurs disposant d'équipes mobiles agiles.

La Vague de rénovation ambitieuse de l'Europe harmonise la sécurité incendie avec les efforts de réduction du carbone sur des millions de propriétés. En Allemagne et dans les pays nordiques, il y a une poussée vers des formulations sans halogène. Bien que celles-ci ajoutent des coûts matériels supplémentaires, elles offrent aux assureurs des économies significatives sur les primes de risque. Suite à l'incident de Grenfell, le Royaume-Uni a renforcé son accès au marché avec des réformes imposant la vérification des produits par des tiers. La France défend les retardateurs biosourcés, les alignant sur ses objectifs bas carbone. Pendant ce temps, les sanctions ont limité l'accès de la Russie aux formulations chimiques occidentales, incitant les producteurs locaux à tenter la rétro-ingénierie des époxies, avec des résultats mitigés en termes de qualité.

Le Moyen-Orient et l'Afrique sont les régions à expansion la plus rapide avec un CAGR de 5,94 %. Cette montée en puissance est largement attribuée aux colossales demandes en acier de NEOM et aux codes stricts pour les immeubles de grande hauteur des Émirats arabes unis, qui imposent des résistances au feu de deux heures. L'Afrique du Sud modernise ses sites pétrochimiques conformément aux normes SANS 10177. Cependant, les défis logistiques en dehors des principales provinces freinent une adoption rapide. La rareté des laboratoires d'essai accrédités dans de nombreux pays africains signifie que les certifications importées sont la norme. Bien que cela augmente les coûts, cela élève également le niveau des exigences de qualité.

L'Amérique du Sud est en plein essor. Le Brésil applique la norme ABNT NBR 14432 pour les bâtiments de plus de quatre étages, tandis que les restrictions sur les COV en Argentine poussent les usines vers des systèmes à base d'eau. Face aux fluctuations monétaires, il y a une tendance à la couverture et au stockage des matières premières. Le secteur minier chilien, mettant l'accent sur la sécurité, impose des revêtements de quatre heures sur les supports critiques, stimulant une demande de niche pour les produits ablatifs. Ensemble, ces développements élargissent les horizons du marché des revêtements ignifuges et diversifient ses sources de revenus.

Paysage réglementaire

La réglementation continue d'influencer la manière dont les revêtements ignifuges sont sélectionnés, testés et documentés pour les utilisateurs finaux réglementés. Dans l'Union européenne, le règlement (UE) 2024/3110 relatif aux produits de construction est mis en œuvre par le biais d'actes délégués qui standardisent le langage de performance au feu utilisé dans les déclarations et la documentation liée au marquage CE. Le règlement délégué (UE) 2026/331 de la Commission (février 2026) établit des classes de réaction au feu, tandis que le règlement délégué (UE) 2026/557 de la Commission (mars 2026, publié en juin) maintient des classes de performance harmonisées pour la résistance au feu, affectant les revêtements réactifs de protection contre le feu utilisés sur les substrats structurels.

Aux États-Unis, la gestion des produits chimiques se renforce parallèlement à l'application des codes du bâtiment et de la sécurité incendie, influençant les choix de formulation des systèmes ignifuges. Dans le cadre du TSCA, l'US EPA a publié des documents techniques provisoires en juin 2026 concernant le TBBPA (un retardateur de flamme bromé largement utilisé), suivis de réunions annoncées du Science Advisory Committee on Chemicals (SACC) prévues en juillet et août 2026, renforçant l'examen des chimies bromées utilisées dans les matériaux de construction et applications connexes. Les normes et méthodes d'essai largement utilisées, notamment NFPA 703 (matériaux et revêtements traités ignifuges) et ASTM D3806 (propagation relative de la flamme des revêtements), continuent d'ancrer les pratiques de qualification qui alimentent les spécifications de projet et les exigences d'essais par des tiers.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les matières premières en amont et les additifs fonctionnels, notamment les liants époxy et silicone, les systèmes intumescents à base de phosphore (par exemple les systèmes de polyphosphate d'ammonium), les pigments, les charges et les véhicules solvantés ou à l'eau. Ces intrants sont transmis aux formulateurs qui développent des systèmes intumescents, cimentaires et hybrides, suivis d'étapes de qualification et de documentation qui déterminent souvent l'accès au marché en aval.

En aval, la création de valeur se concentre sur les essais, la spécification et l'application, où la performance dépend du respect des configurations de systèmes testées et des paramètres d'application. Les normes et méthodes d'essai, notamment NFPA 703 et ASTM D3806, façonnent la manière dont les produits sont sélectionnés, étiquetés et vérifiés, tandis que l'évaluation et la certification par des tiers favorisent l'acceptation dans les projets de construction et d'infrastructure réglementés. La distribution s'effectue généralement via un approvisionnement direct des projets par les leaders mondiaux des revêtements et les distributeurs régionaux, suivis par les applicateurs et fabricants (y compris les lignes de fabrication de modules hors site et de revêtement en poudre) qui transforment les produits certifiés en protection passive contre le feu installée. En pratique, la disponibilité des installateurs et les conditions sur site restent des goulots d'étranglement récurrents.

Paysage concurrentiel

Le marché des revêtements ignifuges est modérément fragmenté. Les cinq premiers fournisseurs se différencient par des garanties groupées, des outils de spécification numériques et des offres intégrées anticorrosion et protection incendie qui réduisent le coût total de possession pour les gestionnaires d'actifs. Les challengers régionaux en Chine, en Inde et au Brésil pratiquent des prix inférieurs en réduisant les charges d'additifs et en contournant les certifications, mais les pénalités d'assurance et les audits de bâtiments plus stricts érodent cette stratégie. Les efforts de recherche et développement autour des liants dérivés de la lignine et des renforts nano-silice promettent une différenciation supplémentaire des produits et des avantages en matière de durabilité, renforçant les avantages concurrentiels au sein du marché des revêtements ignifuges.

Leaders du secteur des revêtements ignifuges

Akzo Nobel N.V.

PPG Industries, Inc.

The Sherwin-Williams Company

Jotun

Hempel AS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent là où l'harmonisation réglementaire et les pratiques d'installation à faibles émissions augmentent la demande de systèmes certifiés, à l'eau et sans halogène. L'évolution de l'UE vers des classes harmonisées de réaction au feu et de résistance au feu dans le cadre des règlements délégués (UE) 2026/331 et 2026/557 de la Commission crée un besoin pratique de mise à jour de la documentation, des preuves d'essai et du positionnement des produits pour les revêtements réactifs de protection contre le feu utilisés dans les produits de construction. Cela ouvre des perspectives pour les fournisseurs disposant de déclarations mises à jour et de portefeuilles de produits conformes. Parallèlement, l'activité de l'US EPA dans le cadre du TSCA en juin 2026 autour du TBBPA augmente la prime pour les systèmes alternatifs de retardateurs de flamme non halogénés destinés aux clients cherchant à réduire leur exposition réglementaire et ESG dans les spécifications de protection passive contre le feu.

La commercialisation en 2026 reflète ces thèmes. International Protective Coatings d'AkzoNobel a introduit Interchar 1150 (juin 2026), un revêtement intumescent de protection passive contre le feu à l'eau pour l'acier de structure, tandis que PPG a introduit PPG STEELGUARD 652 (février 2026), un intumescent à base d'eau pour l'acier de structure intérieur en Amérique du Nord certifié UL 263. Du côté des matériaux, Clariant a introduit Exolit AP 422 A (juin 2026), positionné comme un retardateur de flamme au polyphosphate d'ammonium non halogéné et sans SVHC pour les revêtements intumescents et les systèmes coupe-feu, soutenant les formulateurs qui repensent leurs gammes d'additifs pour s'adapter aux préférences évolutives des clients et de la réglementation.

Développements récents du secteur

- Juillet 2026 : Jotun a lancé la production locale de produits de protection passive contre le feu en Égypte, dans son installation de la 10th of Ramadan City, avec un investissement de plus de 100 millions USD sur trois ans. Cette initiative réduit les délais et améliore la fiabilité de l'approvisionnement pour les projets régionaux de construction et industriels qui exigent des systèmes de protection passive contre le feu certifiés.

- Juin 2026 : International Protective Coatings (AkzoNobel) a lancé Interchar 1150, un revêtement intumescent de protection passive contre le feu à l'eau conçu pour une application sur site sur l'acier de structure. Ce lancement renforce l'offre de produits à l'eau pour les projets visant une exposition réduite aux COV et une application plus rapide et conforme aux spécifications sur les poutres et poteaux.

- Février 2026 : PPG a introduit PPG STEELGUARD 652, un revêtement de protection contre le feu intumescent haute performance à base d'eau pour l'acier de structure intérieur en Amérique du Nord, certifié UL 263. Cet ajout élargit le portefeuille certifié de protection passive contre le feu de PPG pour les bâtiments commerciaux et industriels, y compris la fabrication avancée et les infrastructures critiques où la résistance au feu imposée par les codes est strictement contrôlée.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre les matériaux de revêtement fabriqués en usine vendus pour réduire la propagation des flammes et ralentir l'accumulation de chaleur lorsqu'ils sont appliqués sur des substrats tels que l'acier, le bois, le béton et les câbles dans les bâtiments et les actifs industriels.

Exclusions du périmètre : nous excluons les additifs ignifuges en amont vendus comme produits chimiques autonomes lorsqu'ils ne sont pas commercialisés et tarifés comme un revêtement fini.

Aperçu de la segmentation

- Par type de résine

- Élastomères silicone

- Résines époxy

- Acryliques

- Résines vinyliques

- Polyuréthane

- Autres types de résines

- Par technologie

- À base d'eau

- À base de solvant

- Revêtements en poudre

- Autres

- Par type de revêtement

- Intumescent

- Cimentaire

- Par secteur d'utilisation finale

- Bâtiment et construction

- Pétrole et gaz

- Production d'énergie

- Transport

- Industrie et fabrication

- Autres secteurs d'utilisation finale

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par l'alignement de ce qui est comptabilisé comme revêtement ignifuge et de l'endroit où il est consommé dans la construction, l'énergie, le transport et l'industrie générale. Nous avons utilisé des références publiques telles que les publications de codes de construction et de sécurité incendie, les séries de dépenses publiques de construction, les statistiques douanières d'importation et d'exportation, et les organismes de normalisation qui publient des méthodes d'essai et des bases de certification pour la performance au feu. Pour ancrer nos hypothèses, nous avons également examiné des revues de matériaux et de revêtements évaluées par des pairs, ainsi que des dépôts d'entreprises, des présentations aux investisseurs et une presse professionnelle réputée traitant des lancements de produits et des ajouts de capacité.

Lorsque les données publiques étaient trop générales, nous les avons complétées à l'aide d'abonnements payants qui aident à suivre les finances des entreprises et les actions corporatives, d'une base de données de brevets pour confirmer l'orientation technologique, et d'une base de données d'importation et d'exportation au niveau des expéditions pour certains codes liés aux revêtements et résines. Ces intrants ne fournissent pas directement la taille du marché, mais ils nous ont aidés à définir des fourchettes réalistes pour les volumes, l'orientation des prix et le mix régional avant que des vérifications ne soient effectuées via des entretiens. Les sources mentionnées ci-dessus sont illustratives, et nous avons également consulté de nombreuses autres références publiques et payantes pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire a été réalisé par des entretiens d'experts et des enquêtes structurées avec des formulateurs de revêtements, des fournisseurs de matières premières, des applicateurs, des distributeurs et des professionnels de la sécurité incendie et des spécifications, afin que notre modèle reflète à la fois le comportement de l'offre et de la demande. Comme il s'agit d'un marché mondial, les données ont été équilibrées entre l'APAC, l'EMEA et les Amériques, puis vérifiées par recoupement avec l'intensité d'utilisation finale, telle que la construction commerciale, les installations industrielles et l'entretien des infrastructures.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34 % | Cadres dirigeants : 13 % | APAC : 46 % |

| Rang intermédiaire : 48 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 29 % |

| Acteurs plus petits : 18 % | Responsables : 47 % | Amériques : 25 % |

Dimensionnement et prévisions du marché

Le dimensionnement a été élaboré selon une logique descendante et ascendante, où l'activité de construction, le développement des actifs industriels et les cycles d'entretien ont été convertis en un bassin de demande de revêtement adressable, puis ajustés selon les taux typiques de spécification de protection contre le feu par usage final. Pour éviter un surcomptage, la demande a été rattachée aux endroits où les systèmes classés au feu sont réellement spécifiés, tels que la protection de l'acier structurel, les bâtiments à forte occupation et les infrastructures critiques.

Une fois le bassin de demande établi, nous l'avons corroboré par des approximations ascendantes sélectives utilisant des agrégations de fournisseurs lorsque des divulgations existent, ainsi que des vérifications échantillonnées de prix multipliés par le volume, par région et par technologie. Les variables clés utilisées dans le modèle comprenaient les ajouts de nouvelle surface au sol et l'intensité de rénovation, la consommation d'acier dans la construction, la répartition entre systèmes à l'eau et à solvant, le mix entre produits intumescents et cimentaires, et l'évolution du prix de vente moyen en fonction des coûts des intrants de résine et de solvant et des évolutions de formulation induites par la conformité. Pour les prévisions, une analyse de scénarios a été appliquée autour de la vigueur du cycle de construction et de l'intensité de l'application des codes, ainsi que du rythme d'adoption des systèmes à l'eau, les scénarios étant ancrés sur les attentes des personnes interrogées concernant l'activité d'appels d'offres et les tendances de spécification. Lorsque les informations ascendantes manquaient pour les marchés plus petits, les lacunes ont été traitées par un étalonnage avec des pays comparables présentant des profils de construction et une dépendance aux importations similaires, suivi d'un contrôle de vraisemblance sur les dépenses implicites par habitant ou par mètre carré.

Validation des données et cycle de mise à jour

La validation a été effectuée en triangulant les résultats du modèle avec des signaux indépendants, tels que l'orientation des dépenses de construction régionales, les indicateurs de production et de commerce des revêtements, et le déplacement implicite du mix entre technologies et types de revêtements. Les écarts importants ont été signalés, puis revérifiés en revisitant des hypothèses telles que les taux de spécification, le calendrier des prix et la répartition régionale, suivi d'un second examen par un analyste avant validation finale.

Le rapport est mis à jour annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des changements majeurs de codes, de fortes variations des coûts des matières premières ou des changements de palier dans la demande de construction. Avant la livraison, nous effectuons un nouveau passage sur les dernières publications publiques et recontactons les sources lorsque le modèle présente des sauts anormaux, afin que les chiffres finaux reflètent les conditions de marché les plus récentes.

Taille du marché des revêtements ignifuges selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs de marché publiées pour les revêtements ignifuges peuvent varier considérablement, même lorsque le sujet semble identique, car chaque éditeur trace différemment la limite des produits et des usages finaux inclus. En pratique, les plus grands écarts proviennent généralement de la manière dont les types de revêtements sont regroupés, de la manière dont les régions sont converties en une devise commune, et du fait que la tarification est traitée comme un point unique ou mise à jour au gré des évolutions des coûts des intrants.

Une différence liée à la mise à jour provient souvent du calendrier de la conversion des devises et des mises à jour du prix de vente moyen, où les mouvements trimestriels des coûts de résine et de solvant peuvent modifier le résultat de la valeur sans aucun changement réel de la surface revêtue. Le tableau reflète également des choix de périmètre, certaines estimations intégrant des matériaux de protection passive contre le feu plus larges ou des services d'ignifugation, ce qui augmente le chiffre mais rend plus difficile le rattachement aux signaux de demande de revêtement. Les vérifications qui maintiennent la stabilité de l'estimation incluent la réconciliation de la progression des prix avec les indices de matières premières et la validation des répartitions régionales avec les indicateurs de commerce et de construction, qui sont ensuite actualisés avant chaque publication par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,12 milliards USD (2026) | |

| Cabinet de conseil mondial A | 6,10 milliards USD (2025) | Utilise une année de référence antérieure et une fenêtre de prévision plus longue, avec un périmètre mêlant les revêtements à des catégories de matériaux ignifuges connexes, et une tarification moins explicite quant au calendrier des prix de vente moyens propres à chaque région et aux points de conversion des devises. |

| Cabinet de conseil régional B | 3,14 milliards USD (2024) | Semble appliquer une couverture plus restreinte pouvant privilégier des applications et certifications sélectionnées, et la construction de la valeur peut sous-estimer les revêtements industriels et d'infrastructure lourds lorsque la demande régionale est déduite sans répartition claire par technologie et par type de revêtement. |

Sur ces trois chiffres, l'écart s'explique principalement par ce qui est comptabilisé comme marché des revêtements finis, et par la rapidité avec laquelle les prix et les taux de change sont actualisés dans la construction de la valeur. En maintenant le modèle rattaché à l'activité observable de construction et d'industrie, et en rendant les hypothèses de tarification et de mix facilement traçables jusqu'aux intrants, nous pouvons fournir un chiffre équilibré, reproductible et pouvant être testé rapidement.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des revêtements ignifuges ?

La taille du marché des revêtements ignifuges s'élève à 9,12 milliards USD en 2026 et devrait atteindre 12,22 milliards USD d'ici 2031.

Quel type de résine détient la plus grande part ?

Les résines époxy sont en tête avec 34,48 % des revenus de 2025, appréciées pour leur forte adhérence et leur formation de charbon prévisible.

Quel segment de secteur d'utilisation finale connaît la croissance la plus rapide ?

Le transport, porté par la sécurité des batteries des véhicules électriques et les normes ferroviaires, devrait croître à un CAGR de 6,12 % jusqu'en 2031.

Quelle région se développe le plus rapidement ?

Le Moyen-Orient et l'Afrique devraient enregistrer un CAGR de 5,94 % jusqu'en 2031, propulsés par la Vision 2030 saoudienne et les infrastructures GNL.

Quelles nouvelles technologies émergent ?

Les revêtements intumescents en poudre avec renfort nano-silice et les liants biosourcés dérivés de la lignine gagnent en traction commerciale.

Dernière mise à jour de la page le: