Taille et Part du Marché Européen des Produits Chimiques Ignifuges

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

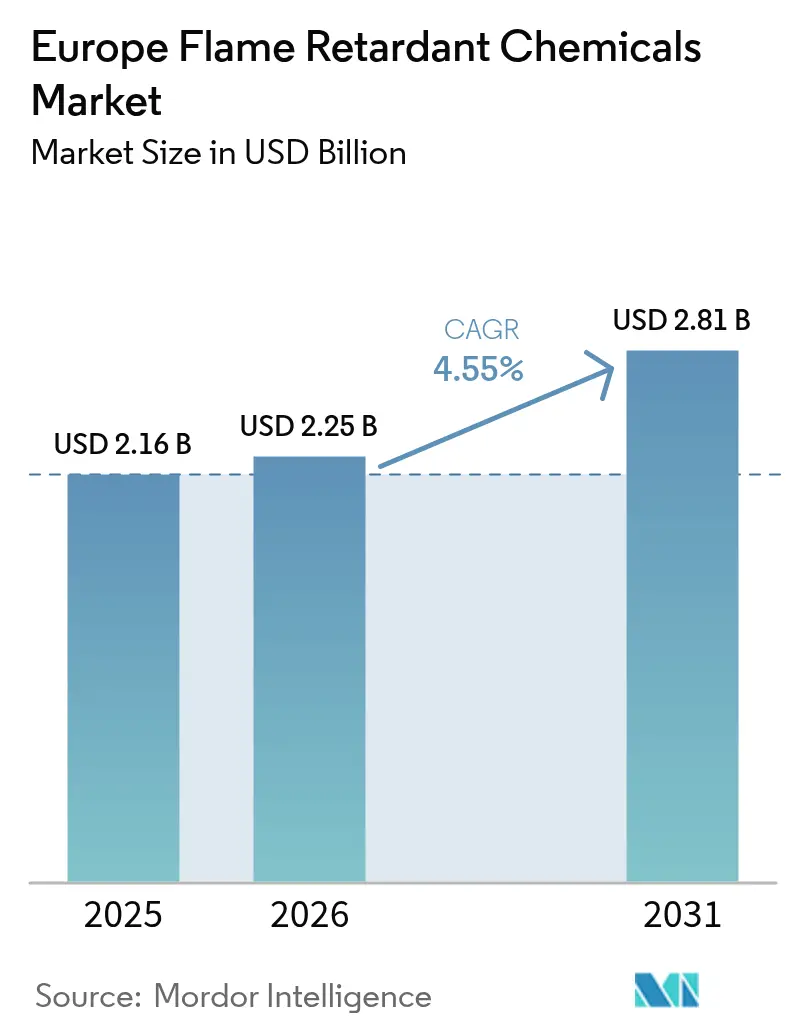

| Taille du marché de l'année de base (2025) | 2.16 Milliards de dollars |

| Taille du Marché (2026) | 2.25 Milliards de dollars |

| Taille du Marché (2031) | 2.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.55% CAGR |

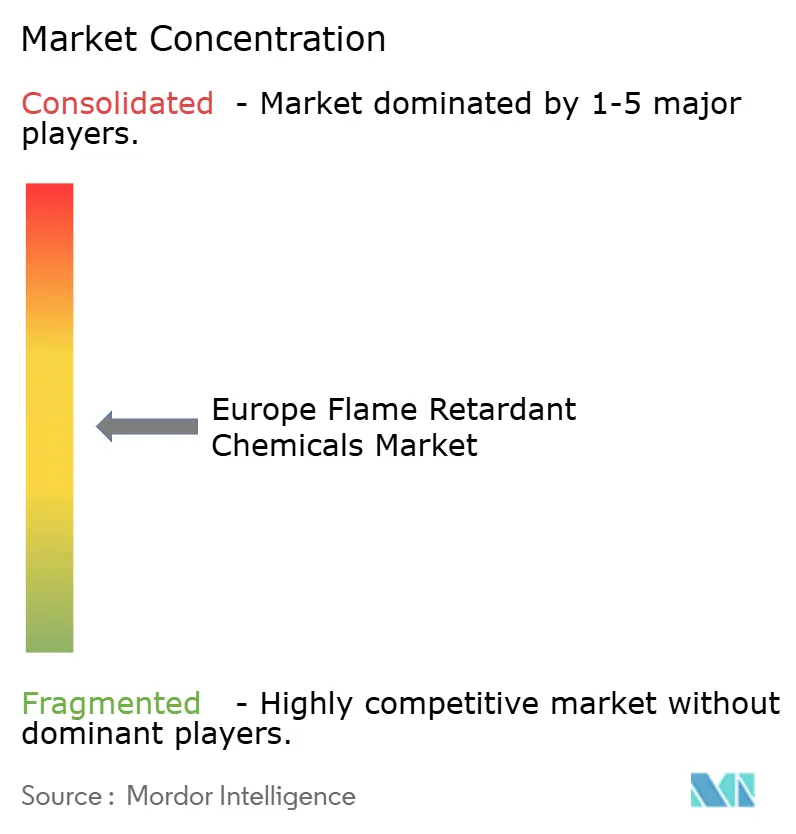

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Produits Chimiques Ignifuges par Mordor Intelligence

La taille du Marché Européen des Produits Chimiques Ignifuges devrait passer de 2,16 milliards USD en 2025 et 2,25 milliards USD en 2026 à 2,81 milliards USD d'ici 2031, enregistrant un CAGR de 4,55 % entre 2026 et 2031. La demande de produits chimiques ignifuges est portée par la transition de l'Europe vers des solutions non halogénées, des réglementations de plus en plus strictes et le développement des applications en aval dans la construction, les batteries et le câblage des centres de données. L'abandon des composés bromés est manifeste dans les principales applications, tandis que la hausse des prix de l'antimoine a mis en évidence les avantages en termes de coûts des charges minérales. Des facteurs tels que les obligations de rénovation en Allemagne, les projets de gigafactories en Espagne et l'expansion à l'échelle continentale de l'infrastructure 5G soutiennent la croissance des capacités des producteurs régionaux. Par ailleurs, l'introduction des passeports numériques de produits dans le cadre du règlement révisé sur les produits de construction crée des barrières à l'entrée plus élevées pour les fournisseurs étrangers, offrant aux fabricants locaux intégrés un avantage concurrentiel. Dans ce contexte, le marché des produits chimiques ignifuges continue de favoriser les fournisseurs qui associent une expertise réglementaire à des capacités d'ingénierie spécifiques aux applications.

Principaux Enseignements du Rapport

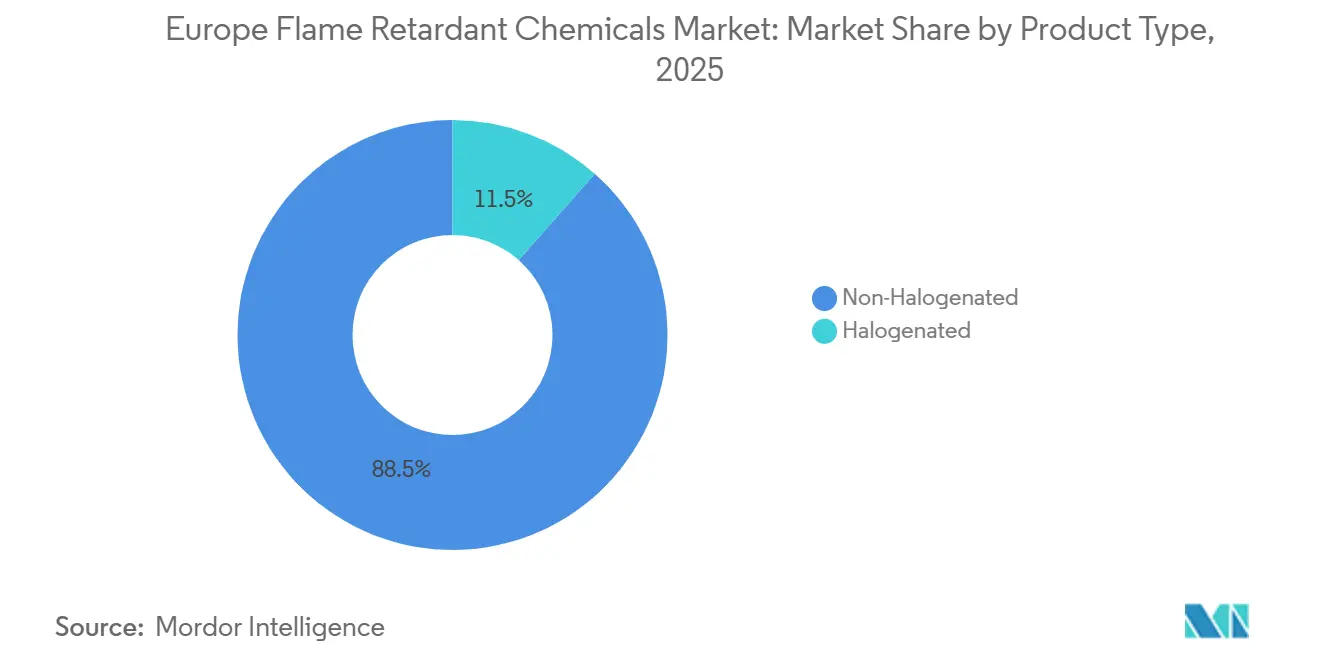

- Par type de produit, les solutions non halogénées ont dominé avec 88,49 % de la part du marché des produits chimiques ignifuges en 2025 ; le segment devrait progresser à un CAGR de 5,79 % jusqu'en 2031.

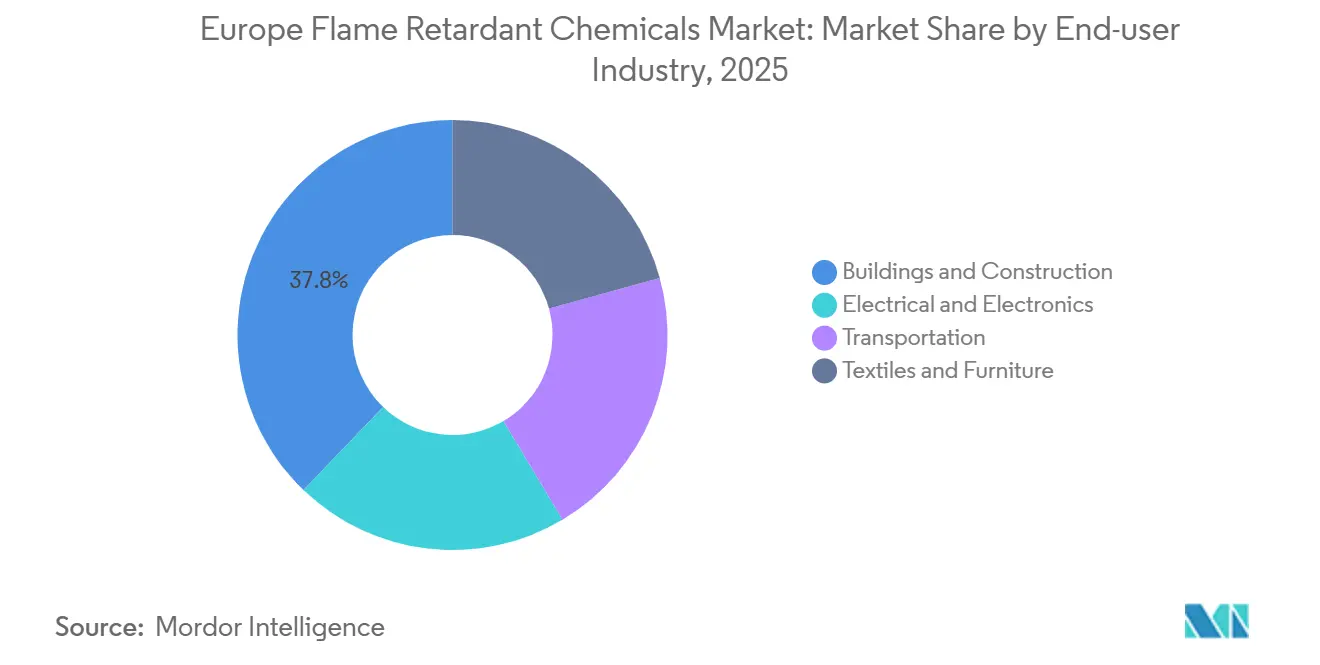

- Par secteur d'utilisation final, le bâtiment et la construction ont représenté 37,81 % de la part du marché des produits chimiques ignifuges en 2025 et progressent à un CAGR de 4,72 % jusqu'en 2031.

- Par géographie, l'Allemagne a capté 30,15 % de la part du marché des produits chimiques ignifuges en 2025 et devrait afficher un CAGR de 5,69 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Européen des Produits Chimiques Ignifuges

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance de la fabrication grand public d'équipements électriques et électroniques | +0.8% | Allemagne, France, Reste de l'Europe | Moyen terme (2 à 4 ans) |

| Réglementations plus strictes en matière de sécurité incendie dans la construction | +1.2% | Allemagne, Royaume-Uni, France, Espagne | Court terme (≤ 2 ans) |

| Croissance des batteries pour véhicules électriques et de l'infrastructure de recharge | +0.9% | Allemagne, France, Espagne | Moyen terme (2 à 4 ans) |

| Transition vers des additifs ignifuges conformes à l'économie circulaire | +0.7% | Allemagne, France, Italie, Reste de l'Europe | Long terme (≥ 4 ans) |

| Essor des installations de câbles 5G et de centres de données | +0.6% | Allemagne, Royaume-Uni, France, Reste de l'Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance de la Fabrication Grand Public d'Équipements Électriques et Électroniques

La relocalisation sélective de la production électronique s'est accélérée à la suite de la loi européenne sur les semi-conducteurs, qui a alloué 43 milliards EUR d'incitations jusqu'en 2030. Cela a conduit à la délocalisation de la fabrication de circuits imprimés et de connecteurs d'Asie vers l'Europe[1]Commission européenne, "Fiche d'information sur la loi européenne sur les semi-conducteurs," EUROPA.EU. Les nouvelles installations en Allemagne et en France doivent respecter les normes IEC 60950 et IEC 62368, qui requièrent souvent des formulations à base de phosphore ou d'azote. La tendance à la miniaturisation dans les appareils domestiques intelligents et les dispositifs portables a augmenté la densité thermique, nécessitant des charges d'additifs plus élevées même si les boîtiers deviennent plus minces. En réponse, LANXESS a présenté Levagard 2100 au salon K 2025, un composé sans halogène atteignant la classification UL 94 V-0 à une épaisseur de paroi de 0,75 mm. Parallèlement, les équipementiers européens diversifient leurs chaînes d'approvisionnement pour renforcer leur résilience, au bénéfice des compoundeurs locaux disposant de capacités en flux tendu. Ces développements soutiennent directement le marché des produits chimiques ignifuges en alignant la conformité réglementaire sur la sécurité des chaînes d'approvisionnement régionales.

Réglementations Plus Strictes en Matière de Sécurité Incendie dans la Construction

Le règlement révisé sur les produits de construction, entré en vigueur en janvier 2025, a introduit des passeports numériques de produits et des exigences de vérification plus strictes, établissant la classe EN 13501-1 B-s1,d0 comme référence pratique pour l'isolation et le bardage. Pour satisfaire à ces normes, des charges non halogénées telles que l'hydroxyde d'aluminium et l'hydroxyde de magnésium sont désormais utilisées à des concentrations ≥ 60 % en poids dans les mousses rigides. La loi allemande sur l'énergie des bâtiments (Gebäudeenergiegesetz) stimule les activités de rénovation dans un parc immobilier dont 75 % est antérieur aux codes de 1990, tandis que les initiatives en matière d'énergies renouvelables en Espagne accroissent la demande de sous-structures pour le solaire en toiture et l'éolien. Malgré le Brexit, le Royaume-Uni a adopté des classifications similaires à la suite des réformes post-Grenfell. Ces réglementations convergentes poussent le marché des produits chimiques ignifuges vers des solutions à base minérale répondant aux critères de faible émission de fumée sans rencontrer de difficultés d'autorisation au titre du règlement REACH.

Croissance des Batteries pour Véhicules Électriques et de l'Infrastructure de Recharge

Bien que la production européenne de véhicules électriques (VE) ait reculé de 3 % en 2024, la capacité de production de cellules de batteries continue de croître, stimulant la demande localisée d'additifs phosphorés qui atténuent l'emballement thermique conformément au Règlement ONU 100.0. La gigafactory de Stellantis à Saragosse devrait atteindre 40 GWh d'ici 2027, chaque GWh nécessitant des volumes significatifs de revêtements intumescents contenant de l'hydroxyde d'aluminium. La faillite de Northvolt a supprimé 60 GWh de capacité planifiée, réorientant les investissements vers des acteurs établis axés sur des chimies de sécurité haut de gamme. Les points de recharge publics ont dépassé 700 000 en 2024, les câbles devant satisfaire aux normes EN 50399 Euroclass Cca, garantissant l'utilisation de composés sans halogène à faible émission de fumée. Ces facteurs créent une demande soutenue de produits chimiques ignifuges dans l'électrification des transports, même en période de fluctuations de la production de véhicules.

Transition vers des Additifs Ignifuges Conformes à l'Économie Circulaire

Les réglementations sur la responsabilité élargie des producteurs, pleinement mises en œuvre en 2024, pénalisent les additifs qui entravent les processus de recyclage. L'hydroxyde d'aluminium et l'hydroxyde de magnésium sont privilégiés pour leur capacité à résister au retraitement par fusion sans lixiviation toxique, ce qui leur confère un avantage sur les systèmes bromés. Le VeriQuel R100 d'ICL, lancé en décembre 2024, affiche une réduction de 30 % de l'empreinte carbone par rapport aux options halogénées traditionnelles. Clariant a investi 100 millions CHF pour accroître sa capacité de production de phosphore destinée aux clients européens. Le mandat de la Commission européenne de 2028 sur la teneur en matières recyclées pour les matériaux de construction devrait renforcer cette tendance. En conséquence, le marché des produits chimiques ignifuges évolue des métriques de coût par kilogramme vers des évaluations d'impact sur le cycle de vie, favorisant les fournisseurs capables de démontrer une durabilité du berceau à la porte d'usine.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations toxicologiques liées aux ignifuges bromés | -0.9% | Allemagne, France, Royaume-Uni, Reste de l'Europe | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières (minerais d'Al, P, Mg) | -0.7% | Allemagne, Italie, France, Espagne | Moyen terme (2 à 4 ans) |

| Législation européenne en attente sur les microplastiques limitant les usages des polymères | -0.5% | Allemagne, France, Italie, Royaume-Uni, Reste de l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations Toxicologiques Liées aux Ignifuges Bromés

Le Règlement délégué 2025/1482 a réduit les seuils de PBDE à 350 ppm en novembre 2025, excluant de fait les plastiques bromés anciens des flux de recyclage. En janvier 2026, l'ECHA a lancé un appel à données probantes sur les chimies bromées aromatiques, signalant d'éventuelles interdictions d'ici 2027. Des détaillants tels qu'IKEA ont déjà mis le TBBPA sur liste noire, réduisant le marché immédiat pour les fournisseurs de brome. Par ailleurs, les préoccupations relatives à la toxicité aquatique mises en évidence dans la révision 2024 de la directive-cadre sur l'eau ont accru le contrôle public. Bien que les alternatives sans halogène nécessitent souvent des charges plus élevées, elles évitent les risques de bioaccumulation, ce qui en fait le choix privilégié pour les nouvelles conceptions.

Volatilité des Prix des Matières Premières (Minerais d'Al, P, Mg)

Les prix du trioxyde d'antimoine ont bondi de 400 % en glissement annuel pour atteindre 51 500 USD par tonne début 2025, après que la Chine a imposé des quotas d'exportation plus stricts, affectant significativement les compoundeurs qui en dépendent pour les systèmes bromés. Les prix de l'hydroxyde d'aluminium ont également augmenté en raison d'une contraction de 15 % de la capacité européenne d'alumine causée par les coûts carbone du SEQE, nécessitant des importations d'Australie et de Guinée. La hausse des prix du gaz naturel, encore 60 % au-dessus des niveaux de 2019, a alourdi les coûts de production du pentoxyde de phosphore. Nabaltec a indiqué que les matières premières représentaient 52 % de son chiffre d'affaires en 2025, contre 47 % en 2023. Cette volatilité des prix a comprimé les marges et allongé les délais de renégociation des prix, limitant la croissance atteignable du marché des produits chimiques ignifuges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Produits Inorganiques Ancrent la Domination des Solutions Non Halogénées

Les solutions non halogénées ont capté 88,49 % de la part du marché des produits chimiques ignifuges en 2025 et devraient croître à un CAGR de 5,79 % jusqu'en 2031. L'hydroxyde d'aluminium et l'hydroxyde de magnésium dominent ce segment grâce à leur capacité à supprimer la fumée et à favoriser la formation de char, répondant aux normes EN 13501-1 Classe B-s1,d0 sans nécessiter d'autorisation au titre du règlement REACH. Les additifs à base de phosphore, tels que le polyphosphate d'ammonium et le phosphore rouge, sont particulièrement prisés dans les polymères techniques, où le maintien des niveaux de charge en dessous de 25 % contribue à préserver la résistance à la traction.

Les chimies halogénées représentaient 11,51 % de la part de marché en 2025, mais font face à des défis croissants liés au règlement sur les polluants organiques persistants (POP) et aux restrictions à venir de l'ECHA. Les composés bromés restent pertinents dans des applications telles que les circuits imprimés et le câblage aérospatial, où des charges de 8 à 12 % permettent d'atteindre des classifications V-0 sans compromettre les propriétés mécaniques. Cependant, les évaluations du cycle de vie et les réglementations anticipées sur les PFAS incitent les équipementiers à reconcevoir leurs produits de manière proactive. En conséquence, la majeure partie de la nouvelle demande du marché se déplace vers les systèmes non halogénés, tandis que les fournisseurs de brome se concentrent sur l'obtention d'exemptions réglementaires plutôt que sur l'expansion des capacités.

Par Secteur d'Utilisation Final : La Construction en Tête, l'Électronique Innove

Le secteur du bâtiment et de la construction a contribué à hauteur de 37,81 % des ventes du marché en 2025 et devrait croître à un CAGR de 4,72 % jusqu'en 2031. Les initiatives de rénovation en Allemagne stimulent la demande de polystyrène expansé traité et de laine minérale, tandis que les projets d'énergies renouvelables en Espagne accroissent le besoin de systèmes de gestion de câbles ignifuges. Les produits fils et câbles utilisés dans les bâtiments doivent être conformes aux normes Euroclass Cca, nécessitant des gaines LSZH à base d'hydroxyde de magnésium et de phosphore rouge. À mesure que les codes municipaux s'alignent de plus en plus sur les normes Classe B-s1,d0, la charge d'additifs par mètre carré d'isolation augmente, faisant progresser le tonnage total même en période de fluctuations de la production dans la construction.

Le secteur électrique et électronique reste un pôle d'innovation. Les normes telles que UL 94 et IEC 62368 dictent les formulations pour des cycles de produits pluriannuels, tandis que la loi sur les semi-conducteurs dotée de 43 milliards d'euros garantit la pertinence de l'approvisionnement local. Les tendances à la miniaturisation augmentent les rapports surface/volume, ce qui accroît les risques d'incendie et nécessite des dosages d'additifs plus élevés. Des opportunités de croissance sélectives existent également dans les transports, les textiles et le mobilier, notamment à mesure que l'harmonisation réglementaire progresse. Par exemple, les boîtiers de batteries pour VE adoptent de plus en plus des systèmes à base de phosphore pour répondre à la fois aux exigences de sécurité et de recyclabilité.

Analyse Géographique

L'Allemagne détenait une part de 30,15 % du marché des produits chimiques ignifuges en 2025 et devrait croître à un CAGR de 5,69 % jusqu'en 2031. Les principaux facteurs moteurs comprennent les usines de fabrication de cellules de batteries, les expansions de centres de données et les lois strictes sur la rénovation. Par exemple, Francfort a ajouté 150 MW de capacité de centres de données en 2024, chaque MW nécessitant des kilomètres de câbles LSZH consommant environ 1,2 kg d'ignifuge minéral par mètre. De plus, la gigafactory de Stellantis en Espagne s'approvisionne en séparateurs intumescents auprès de fournisseurs allemands, garantissant que la demande intérieure d'hydroxyde d'aluminium reste supérieure aux moyennes régionales.

Le Royaume-Uni, malgré sa séparation du processus législatif de l'UE, aligne ses normes BS EN 13501 sur les réglementations continentales. Les interdictions post-Grenfell sur les éléments de façade combustibles ont considérablement accru l'utilisation de revêtements intumescents et d'isolation ignifuge dans les rénovations de bâtiments de grande hauteur. La France est appelée à bénéficier du projet de centre de données de Microsoft d'une valeur de 4 milliards EUR, dont l'expédition des câblages débutera en 2026, stimulant davantage la demande de produits LSZH. Les programmes de rénovation parasismique en Italie intègrent le renforcement structurel aux améliorations thermiques, incorporant des additifs minéraux dans des panneaux à double usage. Les projets d'énergies renouvelables en Espagne nécessitent des boîtes de jonction ignifuges, s'appuyant de plus en plus sur des solutions à base de phosphore pour satisfaire aux normes de toxicité. Le reste de l'Europe, notamment les pays nordiques, le Benelux et l'Europe de l'Est, applique des codes Classe B-s1,d0 plus stricts, entraînant une consommation par habitant plus élevée et une empreinte de marché plus large.

Paysage Concurrentiel

Le marché des produits chimiques ignifuges est modérément concentré, les cinq premiers acteurs, dont BASF, Clariant, Albemarle, ICL et LANXESS, contrôlant collectivement environ 56 % du marché en 2025. Albemarle se concentre sur la défense de ses gammes de produits bromés par le biais d'études de cycle de vie, tandis que Clariant et ICL investissent dans des expansions à base de phosphore, comme le projet de Clariant à Daya Bay d'une valeur de 100 millions CHF dont l'achèvement est prévu au deuxième trimestre 2026[2]Clariant AG, "Annonce d'expansion de Daya Bay," CLARIANT.COM . L'intégration verticale confère un avantage concurrentiel ; par exemple, Nabaltec transforme la bauxite en hydroxyde d'aluminium en interne, atténuant les risques liés aux fluctuations des prix des matières premières, tandis qu'ICL exploite son propre phosphate brut.

L'activité en matière de brevets illustre la transition du secteur vers l'innovation. LANXESS a déposé 12 brevets sur les ignifuges entre 2024 et 2025, ciblant l'électronique à parois minces. THOR a présenté Aflammit PCO 900, qui atteint la conformité IEC 60950 à une charge de 18 %, soit 30 % de moins que les formulations standard à base de polyphosphate d'ammonium. Bien que les alternatives biosourcées utilisant la lignine et l'acide phytique en soient encore à leurs débuts, elles bénéficient de subventions Horizon Europe, indiquant une perturbation potentielle à l'avenir. La consolidation des équipementiers remodèle également le paysage concurrentiel, car les passeports numériques permettent aux constructeurs automobiles et aux entreprises de construction de rationaliser leurs listes de fournisseurs, désavantageant les formulateurs de plus petite taille qui manquent de solides capacités de conformité. Dans l'ensemble, la concurrence tourne de plus en plus autour de la capacité à aligner la prospective réglementaire sur des chimies à faible teneur en carbone, un facteur qui devient déterminant dans l'évolution des parts de marché.

Leaders du Secteur Européen des Produits Chimiques Ignifuges

Albemarle Corporation

ICL

BASF

Clariant

LANXESS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : La Commission européenne a formellement adopté le Règlement délégué (UE) 2025/1482, qui a introduit des amendements substantiels aux dispositions concernant les ignifuges bromés. Ces modifications ont été apportées dans le cadre du Règlement de l'UE sur les polluants organiques persistants (POP) (UE 2019/1021).

- Avril 2025 : Mitsubishi Chemical Group Corporation a étendu sa capacité de production de composés ignifuges, à base de polyoléfines et d'élastomères thermoplastiques, chez MCPP France SAS. Ces composés sont utilisés pour le gainage de câbles et d'autres applications.

Périmètre du Rapport sur le Marché Européen des Produits Chimiques Ignifuges

Les ignifuges sont des produits chimiques essentiels utilisés sur des matériaux tels que les revêtements de surface, les textiles et les plastiques, entre autres, pour inhiber ou retarder la production et la propagation du feu. Les éléments les plus couramment utilisés comme ignifuges sont le brome, le chlore et le phosphore. Les composés de ces éléments sont ajoutés à des matériaux potentiellement inflammables ou les traitent, réduisant ainsi leur aptitude à s'enflammer.

Le marché européen des produits chimiques ignifuges est segmenté par type de produit, secteur d'utilisation final et géographie. Par type de produit, le marché est segmenté en non halogéné et halogéné. Par secteur d'utilisation final, le marché est segmenté en bâtiment et construction, électrique et électronique, transport, et textiles et mobilier. Le rapport couvre également la taille du marché et les prévisions pour les produits chimiques ignifuges dans 5 pays de la région. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (USD).

| Non Halogéné | Inorganique | Hydroxyde d'Aluminium |

| Hydroxyde de Magnésium | ||

| Composés du Bore | ||

| À Base de Phosphore | ||

| À Base d'Azote | ||

| Autres | ||

| Halogéné | Composés Bromés | |

| Composés Chlorés |

| Bâtiment et Construction |

| Électrique et Électronique |

| Transport |

| Textiles et Mobilier |

| Allemagne |

| Royaume-Uni |

| Italie |

| France |

| Espagne |

| Reste de l'Europe |

| Par Type de Produit | Non Halogéné | Inorganique | Hydroxyde d'Aluminium |

| Hydroxyde de Magnésium | |||

| Composés du Bore | |||

| À Base de Phosphore | |||

| À Base d'Azote | |||

| Autres | |||

| Halogéné | Composés Bromés | ||

| Composés Chlorés | |||

| Par Secteur d'Utilisation Final | Bâtiment et Construction | ||

| Électrique et Électronique | |||

| Transport | |||

| Textiles et Mobilier | |||

| Par Géographie | Allemagne | ||

| Royaume-Uni | |||

| Italie | |||

| France | |||

| Espagne | |||

| Reste de l'Europe | |||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché européen des ignifuges ?

Le marché européen des ignifuges s'élève à 2,25 milliards USD en 2026 et devrait atteindre 2,81 milliards USD d'ici 2031, reflétant un CAGR de 4,55 % de 2026 à 2031.

Quel produit connaît la croissance la plus rapide jusqu'en 2031 ?

Les solutions non halogénées, notamment l'hydroxyde d'aluminium et l'hydroxyde de magnésium, devraient croître à un CAGR de 5,79 % jusqu'en 2031.

Pourquoi l'Allemagne a-t-elle dominé le marché en 2025 ?

Une combinaison de rénovations énergétiques des bâtiments, de construction de centres de données et de gigafactories de cellules de batteries porte la part de l'Allemagne à 30,15 % en 2025.

Comment les réglementations de l'UE influencent-elles la sélection des produits ?

Les mises à niveau de la norme EN 13501-1, le règlement sur les produits de construction et les restrictions à venir sur les PFAS orientent collectivement les acheteurs vers des chimies sans halogène et recyclables.

Dernière mise à jour de la page le: