Taille et part du marché des produits chimiques ignifuges

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.72 Milliards de dollars |

| Taille du Marché (2031) | 12.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits chimiques ignifuges par Mordor Intelligence

La taille du marché des produits chimiques ignifuges devrait passer de 9,26 milliards USD en 2025 à 9,72 milliards USD en 2026 et devrait atteindre 12,37 milliards USD d'ici 2031, à un CAGR de 4,94 % sur la période 2026-2031. Cette expansion découle du fait que les régulateurs et les équipementiers s'orientent vers des alternatives non halogénées, une tendance qui a déjà fait basculer 65,08 % de la demande vers des systèmes à base d'aluminium, de phosphore et d'azote en 2025. Les codes de construction qui resserrent les indices de propagation des flammes, l'essor des projets d'infrastructure en Asie-Pacifique et la croissance rapide des blocs-batteries pour véhicules électriques ont collectivement augmenté les charges d'additifs dans les polyoléfines, le polyuréthane et les thermoplastiques techniques. Les stratégies concurrentielles mettent désormais l'accent sur l'ingénierie de particules ultra-fines, l'intégration verticale pour la sécurité des matières premières et le positionnement premium dans les formulations alignées sur les critères ESG. Parallèlement, la volatilité des matières premières et l'examen de la nanotoxicité incitent les formulateurs à diversifier les chimies et à investir dans la récupération du phosphore en circuit fermé.

Principaux enseignements du rapport

- Par type de produit, les ignifuges non halogénés ont dominé avec 65,08 % de la part du marché des produits chimiques ignifuges en 2025, et devraient croître au CAGR le plus rapide de 5,15 % jusqu'en 2031.

- Par application, les polyoléfines représentaient 42,28 % de la taille du marché des produits chimiques ignifuges en 2025, tandis que le polyuréthane a enregistré le CAGR le plus rapide de 5,29 % jusqu'en 2031.

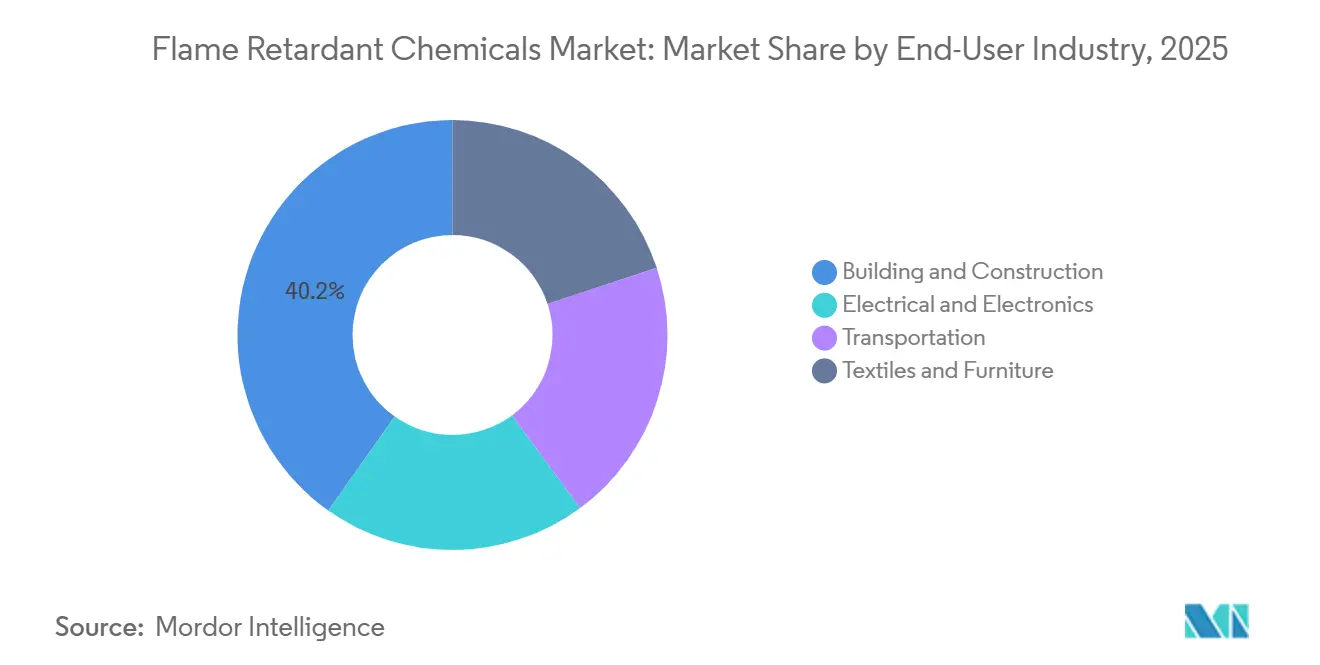

- Par secteur d'utilisation final, le bâtiment et la construction détenaient une part de revenus de 40,19 % en 2025 ; l'électrique et l'électronique devrait se développer à un CAGR de 5,24 % jusqu'en 2031.

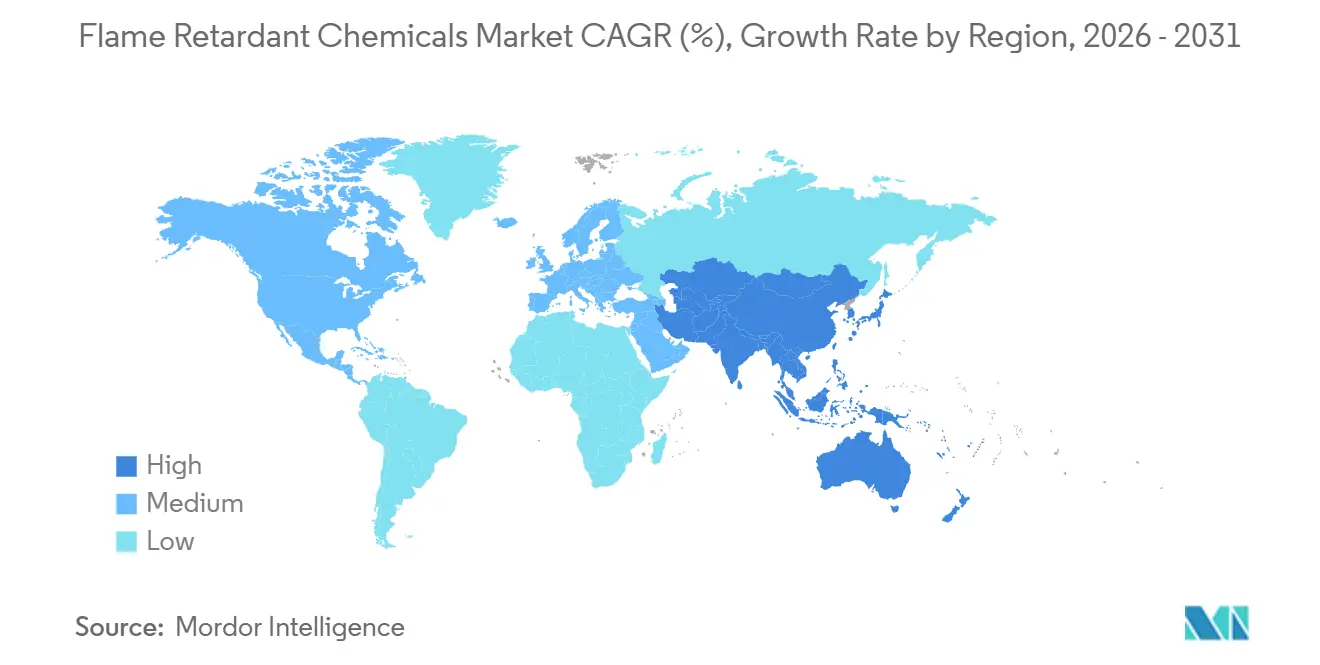

- Par géographie, l'Asie-Pacifique commandait 50,65 % de la part du marché des produits chimiques ignifuges en 2025 et progresse à un CAGR de 5,69 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des produits chimiques ignifuges

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes en matière de sécurité incendie dans le bâtiment et la construction | +1.2% | Mondial, pic dans l'UE, Amérique du Nord, Australie | Moyen terme (2-4 ans) |

| Développement rapide des infrastructures en Asie-Pacifique | +1.5% | Chine, Inde, Asie du Sud-Est, débordement au Moyen-Orient | Court terme (≤2 ans) |

| Production croissante d'électronique grand public et de biens électriques | +0.9% | Chine, Vietnam, Corée du Sud, Amérique du Nord secondaire | Moyen terme (2-4 ans) |

| Transition vers des solutions non halogénées pour la conformité ESG | +1.0% | Europe, Amérique du Nord en tête, APAC en rattrapage | Long terme (≥4 ans) |

| Normes de performance incendie pour les boîtiers de batteries de véhicules électriques | +0.8% | Chine, UE, États-Unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes en matière de sécurité incendie dans le bâtiment et la construction

Le Code international des incendies 2024 a abaissé les indices admissibles de propagation des flammes et de développement de la fumée, obligeant les prescripteurs à adopter des revêtements intumescents et des additifs sans halogène dans les panneaux isolants en polyuréthane rigide. L'interdiction britannique du Document approuvé B concernant les bardages combustibles au-dessus de 11 mètres, en vigueur depuis juin 2025, a orienté la demande vers des mousses phénoliques chargées de trihydrate d'aluminium. La révision de la loi japonaise sur les normes de construction a ajouté une classe de résistance au feu pour les constructions en bois à plusieurs étages, accélérant les commandes de traitements ignifuges répondant aux limites de dégagement de chaleur maximal JIS A 1321[1]Ministère des Terres, des Infrastructures, des Transports et du Tourisme, "Révision de la loi sur les normes de construction 2024," mlit.go.jp. La Corée du Sud a suivi en décembre 2024 en s'alignant sur l'ISO 5660-1, supprimant les additifs halogénés traditionnels des panneaux de construction. Collectivement, ces changements réglementaires ont fragmenté les voies de certification et récompensé les fournisseurs habiles à naviguer dans les protocoles d'essai locaux.

Développement rapide des infrastructures en Asie-Pacifique

La Chine a alloué 17 800 milliards CNY (2 500 milliards USD) à des projets ferroviaires, de métro et de logement en 2024, consommant 2,1 millions de tonnes de composés de câbles en polyoléfine sans halogène[2]Bureau national des statistiques de Chine, "Données sur les investissements en infrastructures 2024," stats.gov.cn. Le Programme national d'infrastructure de l'Inde a réservé 1 400 milliards USD jusqu'en 2025, avec des spécifications de câbles et de conduits imposant des conceptions à faible émission de fumée et sans halogène conformément à la norme IS 1554. L'Indonésie a ajouté des constructions d'aéroports et de ports maritimes d'une valeur de 40 milliards USD en 2025, adoptant des revêtements époxy non halogénés pour l'acier répondant à la classe A ASTM E84. Le Vietnam a augmenté ses budgets de métro de 22 % en 2024, accroissant la demande de câbles conformes à la norme IEC 60332. Ces projets ont dépassé les cycles de construction occidentaux, compensant le ralentissement des mises en chantier en Amérique du Nord.

Production croissante d'électronique grand public et de biens électriques

Les expéditions de semi-conducteurs ont augmenté de 12 % pour atteindre 1 150 milliards d'unités en 2024, stimulant le besoin de composés de moulage époxy ignifuges. La Chine a produit 3,2 milliards d'appareils intelligents, chacun contenant 8 à 12 g de mélanges sans halogène UL 94 V-0. La Corée du Sud a exporté 142 milliards USD d'électronique grand public, où les blocs-batteries utilisent des revêtements phosphore-azote conformes à la norme UL 2054. Le Vietnam a assemblé 85 millions d'ordinateurs portables, encore dépendants de stratifiés bromés qui devront être remplacés avant 2027 en vertu du règlement REACH. La prolifération des stations de base jusqu'à 4,8 millions de sites a souligné la demande d'époxy haute Tg chargé de nano-alumine.

Transition vers des solutions non halogénées pour la conformité ESG

La proposition de restriction de l'ECHA d'octobre 2024 concernant le déca-BDE a déclenché des reconceptions vers le diéthylphosphinate d'aluminium et le polyphosphate de mélamine. La Californie a inscrit le TBBPA comme produit prioritaire en mars 2025, lançant des analyses d'alternatives dans le cadre des produits de consommation plus sûrs. L'examen des investisseurs s'est élargi, avec 68 % des entreprises du S&P 500 divulguant leurs émissions de portée 3 en 2024 et 42 % s'engageant à éliminer progressivement les halogènes d'ici 2028. L'Ultradur High Speed de BASF d'août 2024, un PBT modifié au phosphore rouge, a remporté des créneaux de connecteurs automobiles à une épaisseur de 0,75 mm. Les écolabels tels qu'EPEAT Gold plafonnent désormais la teneur en halogènes en dessous de 0,1 % en poids, orientant les marchés publics à travers la Scandinavie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Restrictions réglementaires sur les chimies bromées/halogénées | -0.8% | Europe, Amérique du Nord en tête, APAC suivant | Moyen terme (2-4 ans) |

| Volatilité des coûts des matières premières | -0.6% | Mondial, aiguë là où la bauxite est importée | Court terme (≤2 ans) |

| Examen émergent de la toxicité des nano-hydroxydes métalliques | -0.3% | Europe, Amérique du Nord, extension potentielle en APAC | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Restrictions réglementaires sur les chimies bromées et halogénées

Le règlement de l'UE sur les polluants organiques persistants a réduit de dix fois la teneur admissible en HBCD dans les polymères recyclés en 2024, retirant effectivement l'isolation EPS traditionnelle des circuits de recyclage. La règle TSCA de l'EPA de mars 2025 interdit la fabrication de déca-BDE après janvier 2027, sauf dans l'aérospatiale. Le Canada a ajouté le TBBPA à l'annexe 1, initiant une élimination progressive des stratifiés PCB sur 24 mois. Les achats préventifs de stocks ont déprimé les prix au comptant du brome de 9 % fin 2024, tandis que les contrôles japonais sur les paraffines chlorées ont détourné 4 200 t vers des alternatives phosphorées.

Volatilité des coûts des matières premières

L'hydroxyde d'aluminium chinois a atteint en moyenne 2 850 CNY/t (400 USD/t) au premier semestre 2025, en hausse de 18 % après que les exportations australiennes de bauxite ont chuté de 9 % et que l'Indonésie a ajouté une taxe de 10 % sur l'alumine. L'hydroxyde de magnésium européen a augmenté de 14 % en raison des réductions de gaz qui ont affecté la capacité de calcination néerlandaise. Un incendie dans une usine de phosphore rouge au Sichuan a fait grimper les prix de 21 %, poussant les compoundeurs vers le polyphosphate d'ammonium avec une prime de coût de 15 %. La hausse des redevances en Turquie a fait augmenter les coûts du borate de zinc de 6 %. Les contrats à prix fixe de Nabaltec couvraient 60 % des besoins en ATH pour 2025, préservant les marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formulations non halogénées captent les vents favorables réglementaires

Les systèmes non halogénés représentaient 65,08 % du marché des produits chimiques ignifuges en 2025, et cette part s'élargira à un CAGR de 5,15 % jusqu'en 2031. L'hydroxyde d'aluminium reste le pilier volumique, se décomposant de manière endothermique à 180-200 °C pour étouffer la chaleur tout en libérant de la vapeur d'eau ; le Martinal OL-107 de Huber a permis des émissions de gaz acides conformes à la norme IEC 60754-2 inférieures à 0,5 % pour les câbles en 2024. L'hydroxyde de magnésium couvre les polyoléfines à plus haute température, le MagShield 95 de Martin Marietta équilibrant les propriétés d'impact et de résistance aux flammes à une taille médiane de 1,8 µm.

La taille du marché des produits chimiques ignifuges pour les produits non halogénés reflète la préférence des clients pour des matériaux à plus faible toxicité qui soutiennent les certifications de construction écologique. Les fournisseurs se concentrent sur les traitements de surface qui améliorent la compatibilité avec la matrice polymère, tandis que les producteurs chinois intégrés verticalement aiguisent la concurrence par les prix en contrôlant les matières premières de bauxite et de phosphate. Les dépôts de propriété intellectuelle se concentrent sur les hybrides phosphore-silicium pour les blocs-batteries de véhicules électriques, et les premiers pilotes de phénoliques dérivés de la lignine démontrent des réductions de 30 % du carbone incorporé recherchées dans le cadre des mandats de cycle de vie européens.

Par application : les polyoléfines dominent, le polyuréthane s'accélère

Les polyoléfines détenaient 42,28 % du marché des produits chimiques ignifuges en 2025, ancrées par des composés de câbles à faible émission de fumée et sans halogène qui incorporent 60 à 65 % d'hydroxyde d'aluminium dans des matrices LLDPE pour atteindre des indices d'oxygène limite de 28 %. Les systèmes à base d'Engage de Dow ont satisfait à la norme EN 50399 Cca-s1a,d1,a1 pour les tunnels européens tout en préservant la flexibilité à -40 °C. Les poches de croissance comprennent le câblage photovoltaïque, les tours 5G et les faisceaux de câbles pour parcs éoliens.

Pendant ce temps, le polyuréthane mène la croissance à un CAGR de 5,29 % alors que les sièges de véhicules électriques et les enveloppes de bâtiments utilisent des polyols riches en phosphore comme l'Elastopor H 4240/10 de BASF, atteignant la classe DIN 4102 B2 avec 35 % moins de fumée. Les rénovations de panneaux de mousse rigide dans le cadre du Superbonus italien et des codes énergétiques français augmentent encore les volumes d'additifs, tandis que les mousses souples adoptent des polyols phosphorés réactifs qui limitent la migration et les odeurs.

Par secteur d'utilisation final : le secteur électrique s'accélère, la construction se stabilise

Le bâtiment et la construction ont maintenu une part de 40,19 % en 2025, soutenu par des panneaux en polyuréthane rigide, des mousses phénoliques et des profilés PVC certifiés avec des indices de propagation des flammes inférieurs à 25. Les infrastructures d'Asie-Pacifique ont compensé un recul de 8 % des mises en chantier aux États-Unis, la Chine seule installant 340 000 tonnes de conduits en polyoléfine ignifuge dans des complexes de logements sociaux.

L'électrique et l'électronique enregistreront le CAGR le plus rapide de 5,24 %, alimenté par les centres de données, les appareils 5G et la miniaturisation grand public qui nécessitent UL 94 V-0 à des parois inférieures à 1 mm. Le câblage des parcs éoliens en Amérique latine et les boîtiers de batteries en Amérique du Nord ajoutent de l'élan, tandis que le mobilier rembourré reste une niche après le passage de la Californie aux seuls essais de combustion lente.

Analyse géographique

L'Asie-Pacifique a généré 50,65 % des revenus de 2025 et devrait croître à un CAGR de 5,69 %. Les réglementations GB 31241 sur les batteries en Chine ont stimulé le polycarbonate sans halogène de 22 % pour les boîtiers d'appareils, et la norme IS 17156 de l'Inde a libéré la demande de câblage pour le métro dans trois mégapoles. Les codes de construction en bois du Japon ont élargi les ventes de revêtements intumescents, et l'alignement de la Corée du Sud sur l'ISO 5660 a déplacé les additifs halogénés pour panneaux. Le Vietnam, l'Indonésie et la Thaïlande, qui ont ensemble ajouté 42 GW de nouvelles capacités de fabrication en 2024, ont intensifié le besoin de câbles conformes à la norme IEC 60332 dans les usines industrielles.

L'Europe a accusé un retard de croissance alors que les interdictions de PFAS ont forcé des reformulations de mousses et que les restrictions sur le déca-BDE ont perturbé les stratifiés PCB. L'Allemagne a dirigé le polystyrène recyclé chargé en HBCD vers l'incinération uniquement, stimulant les remplacements vierges non halogénés, tandis que l'interdiction britannique du bardage a orienté 14 000 t de demande de mousse phénolique vers des grades chargés en ATH. Les mandats de cycle de vie français et les crédits d'impôt Superbonus italiens ont mobilisé des ignifuges biosourcés, pointant vers des innovations lignine-phénol.

L'Amérique du Nord a réalisé un chiffre d'affaires significatif en 2025, les centres de données et les rampes de véhicules électriques américains absorbant le diéthylphosphinate d'aluminium pour les connecteurs. L'interdiction du déca-BDE par l'EPA pousse les équipementiers vers des solutions phosphorées, le Code national du bâtiment mis à jour du Canada limite les bardages combustibles et les 12 GW d'énergies renouvelables du Mexique nécessitent des câbles conformes à la norme IEC 60332-3. L'Amérique du Sud et le Moyen-Orient & Afrique ont également contribué, portés par les mises à niveau des boîtiers de détecteurs de fumée au Brésil conformément à la norme ABNT NBR 17240 et le programme de construction Vision 2030 de l'Arabie saoudite qui spécifie des intérieurs conformes à la norme SASO 2663.

Paysage concurrentiel

Le marché des produits chimiques ignifuges présente une fragmentation modérée. Les producteurs chinois d'hydroxyde d'aluminium ont exploité l'intégration de la bauxite pour sous-coter l'ATH occidental de 12 %, érodant les marges d'Albemarle, BASF, Clariant, ICL et LANXESS. Les niches d'ATH ultra-fin prospèrent alors qu'Italmatch et Nabaltec conçoivent des distributions ≤1,5 µm pour le gainage de câbles conformes à la norme IEC 60332-3, maintenant la résistance à la traction. Les accréditations réglementaires orientent désormais les flux de transactions ; les fournisseurs détenant l'ISO 14001 et des dossiers REACH complets ont obtenu des taux de succès européens plus élevés. En conséquence, le champ concurrentiel s'oriente vers des producteurs intégrés verticalement et prêts à la conformité, capables de combiner efficacité des coûts et performance ESG.

Leaders du secteur des produits chimiques ignifuges

Albemarle Corporation

BASF

Clariant AG

LANXESS AG

ICL

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : BASF a lancé l'ignifuge Ultramid T6000 polyphtalamide pour les applications de véhicules électriques, offrant des propriétés mécaniques et diélectriques supérieures pour les systèmes d'onduleurs et de moteurs tout en répondant aux normes de sécurité strictes pour les composants haute tension

- Novembre 2024 : Clariant a introduit l'ignifuge Exolit AP 422 A sans mélamine répondant à la classification de l'UE de la mélamine comme substance extrêmement préoccupante, maintenant l'efficacité de la sécurité incendie tout en respectant les normes environnementales.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude considère le marché des produits chimiques ignifuges comme la valeur des ventes mondiales de composés additifs ou réactifs, halogénés et non halogénés, intentionnellement incorporés dans les plastiques, les textiles, les mousses, les revêtements et les matériaux de construction afin de retarder l'ignition ou d'entraver la propagation des flammes. Les catégories de produits telles que l'hydroxyde d'aluminium, l'hydroxyde de magnésium, les systèmes à base de phosphore, d'azote, bromés et chlorés sont couverts dans les secteurs du bâtiment et de la construction, de l'électrique et de l'électronique, du transport, de l'ameublement et d'autres usages industriels.

Exclusion du périmètre : les revêtements intumescents spéciaux appliqués in situ sur les chantiers de construction sont exclus de cette évaluation.

Aperçu de la segmentation

- Par type de produit

- Ignifuges non halogénés

- Inorganique

- Hydroxyde d'aluminium

- Hydroxyde de magnésium

- Composés du bore

- Phosphore

- Azote

- Autres types de produits

- Inorganique

- Ignifuges halogénés

- Composés bromés

- Composés chlorés

- Ignifuges non halogénés

- Par application

- Polyoléfines

- PVC

- Résines époxy

- Thermoplastiques techniques (PA, PBT, PEEK, etc.)

- Résines polyester insaturées

- Polyuréthane

- Par secteur d'utilisation final

- Électrique et électronique

- Bâtiment et construction

- Transport

- Textiles et mobilier

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Nous commençons par des analyses structurées de sources de premier rang librement accessibles, telles que la U.S. Consumer Product Safety Commission, Eurostat PRODCOM, le recensement des produits chimiques du METI japonais, le Korea Customs Service, ainsi que les bases de données des associations professionnelles PINFA et American Chemistry Council. Les rapports 10-K des entreprises, les présentations aux investisseurs et les déclarations de données de sécurité affinent les hypothèses de prix et de composition. Des flux d'abonnement, notamment D&B Hoovers pour les revenus des fabricants et Dow Jones Factiva pour les actualités transactionnelles, fournissent des éléments probants complémentaires. Les sources mentionnées ici sont données à titre illustratif ; de nombreuses références publiques et payantes supplémentaires étayent chaque point de données.

Recherche primaire

Les analystes de Mordor ont interrogé des formulateurs, des compoundeurs de polymères, des laboratoires d'essais au feu, des distributeurs et des responsables des achats en Amérique du Nord, en Europe, en Chine et en ASEAN. Ces entretiens ont permis de valider les taux d'utilisation, les prix de vente typiques, les spécifications émergentes sans halogène et les déclencheurs réglementaires régionaux, contribuant ainsi à combler les lacunes laissées par les sources secondaires.

Dimensionnement du marché et prévisions

La valeur de référence est établie par une reconstruction descendante de la production mondiale et des échanges commerciaux pour les principales chimies ignifuges, convertie en consommation par marché final via des taux de charge typiques et des facteurs de perte, puis recoupée avec des agrégations ascendantes échantillonnées auprès des principaux fournisseurs et des vérifications de canaux. Les variables clés comprennent les ajouts régionaux de surface de plancher de bâtiments, la production de circuits imprimés, les pourcentages moyens de charge en polymères, les droits de douane à l'importation et les calendriers d'élimination progressive réglementaires. Une régression multivariée, appuyée par un consensus d'experts sur les mises en chantier de logements et les expéditions d'électronique, projette la demande, tandis qu'une analyse de scénarios tient compte des accélérations réglementaires. Lorsque les échantillons ascendants sous-représentent les petits producteurs locaux, des facteurs de mise à l'échelle dérivés des déclarations douanières comblent l'écart.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux flux commerciaux historiques et aux indices de prix indépendants avant la validation par un analyste senior. Les modèles sont actualisés annuellement ; des événements significatifs, tels qu'une nouvelle interdiction régionale des grades bromés, déclenchent des révisions intermédiaires. Une vérification finale avant publication garantit que les clients reçoivent la vue la plus récente.

Pourquoi la référence de Mordor sur les produits chimiques ignifuges inspire confiance aux décideurs

Les estimations publiées divergent souvent parce que les entreprises choisissent différentes classes chimiques, différentes hypothèses de taux de charge et différentes cadences d'actualisation.

Les principaux facteurs d'écart pour ce marché comprennent la question de savoir si les grades bromés restreints dans l'UE sont encore comptabilisés à l'échelle mondiale, le traitement de la consommation captive par les producteurs de polymères, et la vitesse à laquelle les analystes intègrent les courbes d'adoption sans halogène.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 9,27 Md USD (2025) | Mordor Intelligence | - |

| 5,9 Md USD (2024) | Global Consultancy A | Exclut la production captive ; grille tarifaire ancienne ; entretiens limités en Asie |

| 7,73 Md USD (2024) | Industry Journal B | Ne traite que les grades additifs ; omet les systèmes phosphorés réactifs |

| 9,81 Md USD (2024) | Sector Analyst C | Applique des taux de charge uniformes, surévaluant les polymères tels que le PVC |

La comparaison montre qu'une fois l'alignement du périmètre, la couverture géographique et la variabilité réelle des taux de charge appliqués, Mordor Intelligence fournit une référence équilibrée et transparente que les décideurs peuvent relier à des variables clairement énoncées et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des produits chimiques ignifuges en 2026 ?

Quelle est la valeur du marché des produits chimiques ignifuges en 2026 ?

Quel segment affichera la croissance la plus rapide jusqu'en 2031 ?

Quel segment affichera la croissance la plus rapide jusqu'en 2031 ?

Quelle est la taille de l'Asie-Pacifique dans ce domaine ?

L'Asie-Pacifique a capté 50,65 % des revenus de 2025 et devrait se développer à un CAGR de 5,69 %.

Pourquoi les additifs non halogénés gagnent-ils des parts de marché ?

Pourquoi les additifs non halogénés gagnent-ils des parts de marché ?

Quel sera l'impact de l'interdiction du déca-BDE par l'EPA ?

Quel sera l'impact de l'interdiction du déca-BDE par l'EPA ?

Dernière mise à jour de la page le: