Taille et part du marché des fluides hydrauliques résistants au feu

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.53 Milliards de dollars |

| Taille du Marché (2031) | 1.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.63% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fluides hydrauliques résistants au feu par Mordor Intelligence

La taille du marché des fluides hydrauliques résistants au feu était évaluée à 1,48 milliard USD en 2025 et devrait croître de 1,53 milliard USD en 2026 pour atteindre 1,83 milliard USD d'ici 2031, à un CAGR de 3,63 % durant la période de prévision (2026-2031). L'automatisation et l'électrification des équipements lourds stimulent la demande, car elles augmentent les exigences en matière de point d'éclair pour l'électronique haute tension. Les parcs éoliens offshore spécifient des fluides capables de résister à des pressions de 400 bar et à des variations de température significatives. Les solutions eau-glycol continuent d'être le choix privilégié pour les lignes d'acier et de fonderie. Les réglementations environnementales orientent les flottes des secteurs maritime, minier et de la construction vers des esters synthétiques biodégradables. Ces esters sont conformes aux normes de résistance au feu établies par Factory Mutual (FM 6930) et aux critères de biodégradabilité HEES (Ester Synthétique Hydraulique Environnemental) de l'Organisation Internationale de Normalisation (ISO) 15380. De plus, les avancées en matière de surveillance en temps réel des fluides prolongent les intervalles de service et réduisent les coûts d'exploitation sur la durée de vie, faisant des esters premium une option viable pour les opérateurs de niveau intermédiaire.

Principaux enseignements du rapport

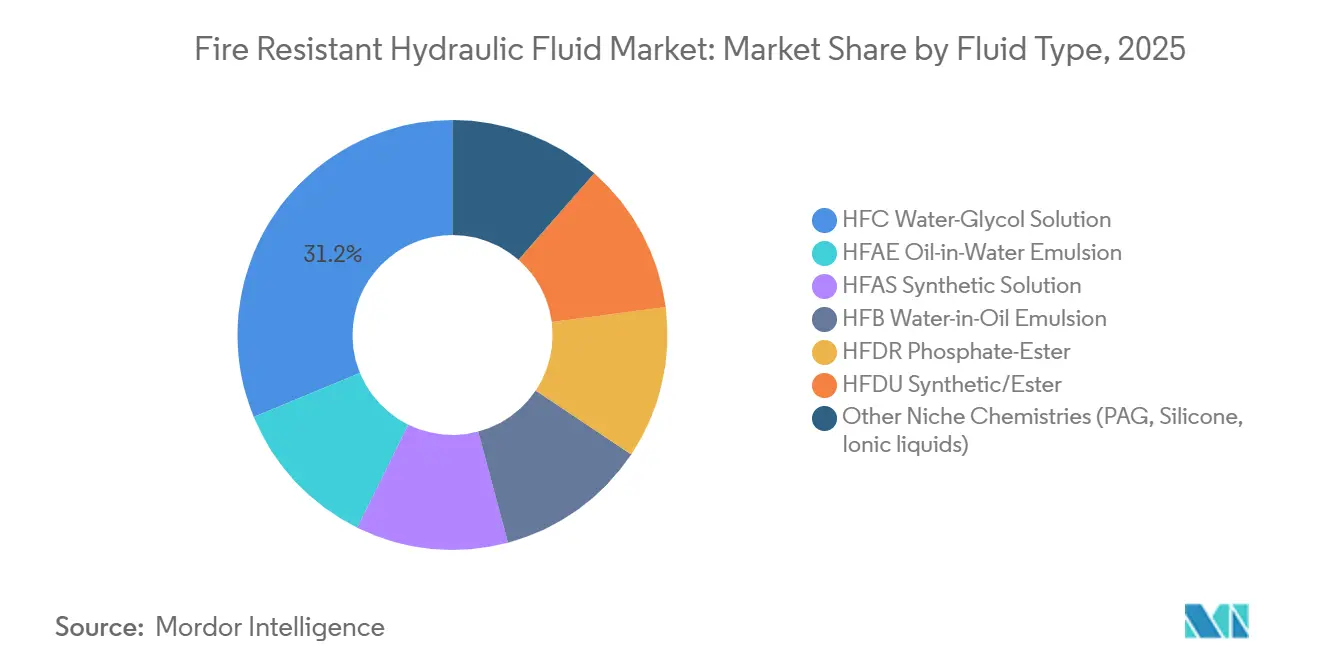

- Par type de fluide, les solutions eau-glycol HFC détenaient 31,22 % de la part du marché des fluides hydrauliques résistants au feu en 2025, tandis que les esters synthétiques HFDU devraient se développer à un CAGR de 3,56 % jusqu'en 2031.

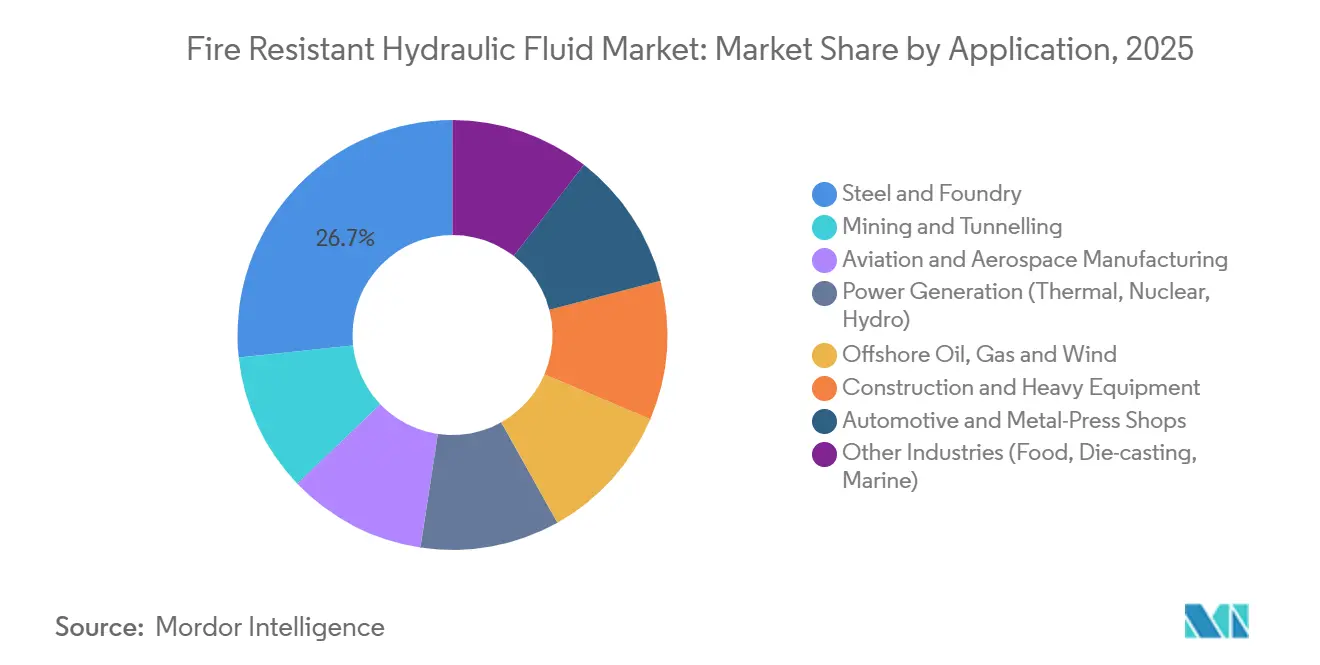

- Par application, l'acier et la fonderie représentaient 26,67 % du chiffre d'affaires de 2025, tandis que le pétrole, le gaz et l'éolien offshore devraient croître à un CAGR de 4,11 % jusqu'en 2031.

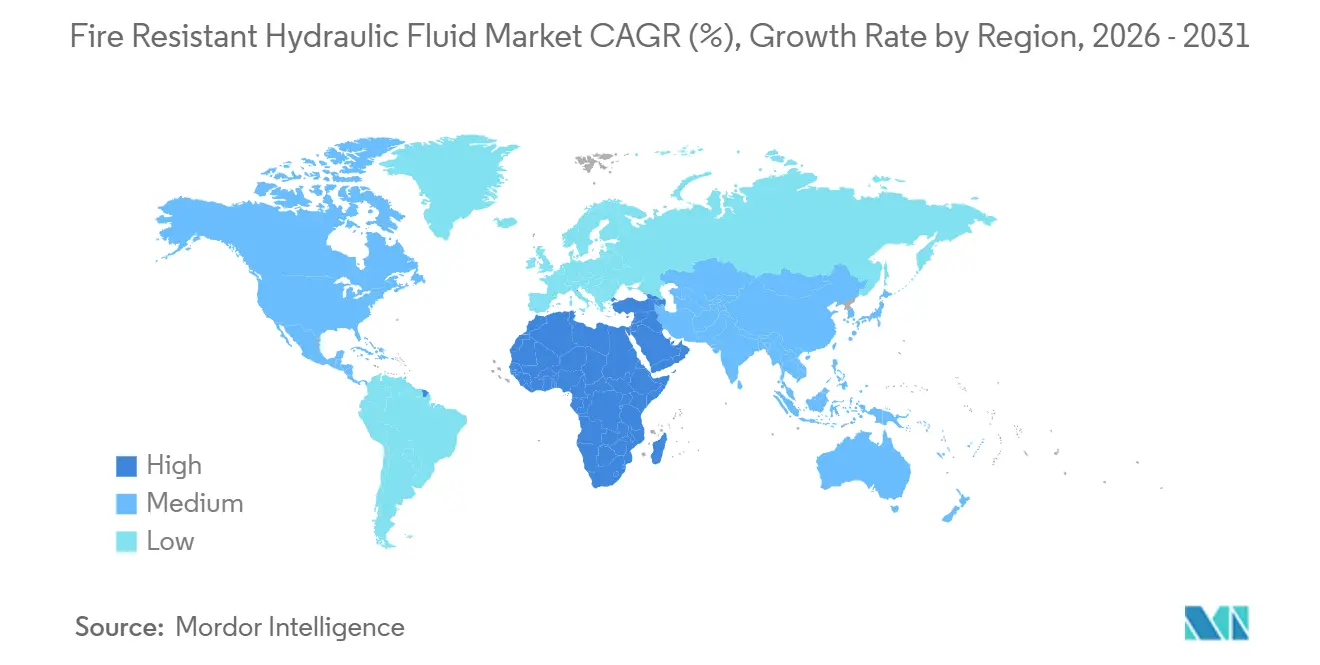

- Par géographie, l'Asie-Pacifique a capté 34,11 % du chiffre d'affaires de 2025 ; le segment Moyen-Orient et Afrique est positionné pour le CAGR le plus rapide de 4,67 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des fluides hydrauliques résistants au feu

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'accélération de l'automatisation et de l'électrification relève les seuils de point d'éclair | +1.2% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les pôles industriels de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des plateformes éoliennes offshore utilisant des systèmes hydrauliques de calage et d'amarrage | +0.8% | Europe (mer du Nord), Asie-Pacifique (Chine, Taïwan), Amérique du Nord (côte atlantique) | Long terme (≥ 4 ans) |

| Croissance des systèmes hydrauliques critiques pour la sécurité dans la production aéronautique et aérospatiale | +0.5% | Amérique du Nord, Europe, Asie-Pacifique (Japon, Corée du Sud) | Court terme (≤ 2 ans) |

| La surveillance en temps réel de l'état des fluides prolonge les intervalles de vidange et réduit le coût total de possession | +0.6% | Mondial, adoption précoce en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Le rapatriement de la production de mélanges de glycol lié aux droits de douane améliore la sécurité de l'approvisionnement intérieur | +0.4% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'automatisation et l'électrification relèvent les seuils de point d'éclair

À mesure que les machines mobiles adoptent de plus en plus l'électrification, l'intégration de batteries, d'onduleurs et d'entraînements hydrauliques dans des châssis compacts augmente le risque d'ignition, notamment en présence d'huiles minérales. Les principaux équipementiers (OEM) tels que Volvo et Caterpillar imposent des fluides hydrauliques résistants au feu pour les systèmes de direction électro-hydrauliques et intègrent des circuits conçus pour atténuer les incendies liés aux batteries. Les mines souterraines utilisant des chargeuses électriques à batterie ont constaté une réduction des primes d'assurance lors du passage des huiles minérales aux esters HFDU (fluide hydraulique résistant au feu à base d'ester synthétique). Les propriétés auto-extinguibles des esters HFDU et leur faible émission de fumée dans les tunnels confinés en font un choix privilégié. Les équipes d'approvisionnement accordent la priorité à la conformité ISO 6743/4 HFDU et HFC (fluide hydraulique résistant au feu contenant de l'eau) comme norme pour les nouveaux lancements de modèles. De plus, les entrepreneurs municipaux travaillant à proximité de zones résidentielles optent de plus en plus pour des esters synthétiques portant le label écologique de l'Union Européenne (UE) en raison de leur faible toxicité et de leurs profils olfactifs. Cette tendance met en évidence un changement : les produits à base de fluides hydrauliques résistants au feu sont désormais intégrés dès la phase de conception plutôt qu'en tant que modernisations.

Expansion de l'éolien offshore avec des systèmes de calage électro-hydrauliques

Les éoliennes offshore modernes utilisent des vérins électro-hydrauliques pour pivoter rapidement des pales de 20 tonnes, assurant une régulation optimale de la puissance même lors de rafales de vent de 50 mètres par seconde (m/s)[1]Hawe Hydraulik SE, "Technologie OEM pour l'éolien," hawe.com. Ces circuits de calage, fonctionnant à des pressions allant jusqu'à 400 bar, doivent réagir rapidement après des périodes de dormance sans succomber à la cavitation. Cette exigence élimine la possibilité d'utiliser des émulsions à base d'eau, qui sont sujettes à la séparation dans des environnements froids et salins. Les listes de qualification des équipementiers favorisent de plus en plus les esters HFDU, connus pour maintenir le module de compressibilité à -25 °C et offrir une lubrification améliorée pour les paliers en bronze dans les entraînements d'orientation. Les régulateurs environnementaux soulignent également la nécessité que les fluides soient biodégradables, notamment en cas de fuite au niveau du moyeu en mer. Avec des régions comme la mer du Nord, le détroit de Taïwan et la côte atlantique américaine qui introduisent des turbines de plusieurs mégawatts, le volume de remplissage récurrent d'environ 1 000 litres par nacelle stimule une demande soutenue d'esters premium, même avec une prime de prix de 20 à 25 %. Cette tendance soutient les perspectives de croissance à long terme du marché des fluides hydrauliques résistants au feu.

Croissance des systèmes hydrauliques critiques pour la sécurité dans la production aérospatiale

Avec des carnets de commandes d'avions commerciaux dépassant 13 000 unités, Boeing et Airbus utilisent des fluides résistants au feu, notamment des esters phosphatés et des hydrocarbures synthétiques, conformes aux spécifications MIL-PRF (Performance Militaire) et fonctionnant efficacement entre -54 °C et +200 °C. Ces fluides, soumis à des variations de pression rapides dans les actionneurs de commande de vol, sont également essentiels pour prévenir la propagation des flammes lors des opérations sur piste. Bien que les esters phosphatés soient le choix dominant, les préoccupations concernant la toxicité dans le cadre du règlement REACH (Enregistrement, Évaluation, Autorisation et Restriction des substances Chimiques) stimulent la recherche d'alternatives à faible toxicité dérivées de phénols d'origine biologique. Les entreprises chimiques japonaises introduisent des grades de haute pureté adaptés à la défense nationale, tandis que les fabricants américains diversifient leurs sources d'approvisionnement pour faire face aux défis géopolitiques. Cette dynamique positionne le segment aérospatial comme un marché stable pour les chimies avancées dans le secteur des fluides hydrauliques résistants au feu.

La surveillance en temps réel des fluides prolonge les intervalles de vidange

Des capteurs en ligne surveillent des paramètres clés tels que la viscosité, la constante diélectrique et les comptages de particules, transmettant les données aux tableaux de bord de flotte. Les interventions de maintenance ne sont déclenchées que lorsque les seuils d'oxydation ou de contamination sont dépassés[2]Yateks, "Capteur d'huile en ligne : surveillance de l'état en temps réel," yateks.com.cn. Les opérateurs d'accumulateurs dans les aciéries ont signalé une prolongation de 30 à 40 % de la durée de vie des fluides, compensant efficacement la prime associée aux esters HFDU. Ces systèmes de maintenance assistés par capteurs peuvent identifier les micro-fuites, une caractéristique essentielle pour prévenir les ignitions potentielles à proximité des fours à induction, protégeant ainsi les équipements et le personnel. Les fournisseurs associent les esters à des services de surveillance par abonnement, créant des opportunités de revenus supplémentaires et augmentant les coûts de changement pour les clients. Cette approche renforce les évaluations du coût de possession, favorisant le marché des fluides hydrauliques résistants au feu par rapport aux huiles minérales conventionnelles.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Limitations de compatibilité des joints et élastomères alourdissant la charge de maintenance | -0.7% | Mondial, particulièrement aigu dans les applications de modernisation et les équipements existants | Moyen terme (2-4 ans) |

| Goulots d'étranglement de l'approvisionnement en matières premières pour les esters phosphatés | -0.5% | Mondial, concentré en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Volatilité des droits de douane sur les matières premières et pression ESG gonflant les coûts HFC | -0.6% | Amérique du Nord, Europe, avec des répercussions sur les importateurs de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les limitations de compatibilité des joints et élastomères alourdissent la charge de maintenance

Les joints en nitrile standard (NBR) peuvent gonfler lorsqu'ils sont exposés aux esters phosphatés et à certaines chimies d'esters. De plus, certains fluides ioniques peuvent réduire la durabilité des joints en fluoroélastomère (FKM) après 70 000 cycles de pression. En conséquence, les projets de modernisation nécessitent des kits de joints, augmentant les coûts des composants jusqu'à 20 %, ce qui peut représenter un défi pour les petits opérateurs. Par ailleurs, les fluides eau-glycol peuvent corroder le zinc ou le magnésium dans les corps de vannes, sauf si des revêtements spéciaux sont appliqués. Ces problèmes de compatibilité entravent la conversion des équipements installés et affectent le taux de croissance du marché des fluides hydrauliques résistants au feu.

Goulots d'étranglement dans l'approvisionnement en matières premières pour les esters phosphatés

Les matières premières en phosphate de triaryle de qualité aéronautique, essentielles à la production, dépendent du pentoxyde de phosphore et des phénols, principalement approvisionnés en Asie de l'Est. Des interruptions temporaires ou des retards portuaires peuvent prolonger les délais de livraison à 12-16 semaines. Cette situation oblige les équipementiers aérospatiaux à maintenir des niveaux de stock de sécurité plus élevés. Bien que LANXESS ait annoncé une expansion de capacité de 20 % sur son site de Leverkusen prévue pour 2025, la demande provenant de l'électronique ignifuge est en concurrence pour les mêmes intermédiaires. De telles contraintes d'approvisionnement entraînent une volatilité des prix sur le marché des fluides hydrauliques résistants au feu, qui devrait persister jusqu'à ce que la nouvelle capacité stabilise les flux d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fluide : les esters biodégradables défient la domination des solutions eau-glycol

En 2025, les solutions eau-glycol HFC (hydrofluorocarbure) ont sécurisé une part de 31,22 % du marché des fluides hydrauliques résistants au feu, principalement en raison d'avantages en termes de coûts. Cela était particulièrement évident dans les systèmes hydrauliques de coulée continue des aciéries, qui peuvent s'accommoder de leur lubrification moindre. Parallèlement, le marché des esters HFDU (fluide hydraulique de type universel) devrait croître à un taux de croissance annuel composé (CAGR) de 3,56 % jusqu'en 2031. Cette croissance est portée par les flottes maritimes, minières et de construction qui optent pour des fluides conformes aux normes FM 6930 et ISO 15380, assurant une protection contre la corrosion liée à l'eau. La série QUINTOLUBRIC 888 de Quaker Houghton offre plus de 86 % de biodégradabilité et un point de feu de 357 °C, ce qui en fait un choix privilégié pour les grues offshore. Le produit Hydransafe HFDU 46 de TotalEnergies, avec un point d'éclair de 310 °C et plus de 61 % de biodégradabilité, positionne les esters comme des alternatives aux esters phosphatés, notamment à mesure que les réglementations environnementales se renforcent. Bien que les fluides HFDR (fluide hydraulique résistant au feu à base d'ester phosphaté) maintiennent un leadership de niche dans l'aérospatiale en raison de leur stabilité thermique à 200 °C, les pressions liées à l'étiquetage REACH (Enregistrement, Évaluation, Autorisation et Restriction des substances Chimiques) incitent les utilisateurs finaux à envisager des alternatives. Les solutions huile-dans-eau HFAE (émulsion aqueuse hydraulique) et HFAS (solution aqueuse hydraulique) sont adaptées aux équipements miniers souterrains de charbon, conformément aux réglementations 30 CFR 75. En revanche, les liquides à base de polyalkylène glycol (PAG) et les liquides ioniques, bien qu'occupant une niche spécialisée, détiennent une part combinée inférieure à 5 %, limitée par les recherches en cours sur la compatibilité des joints.

Les esters synthétiques, bien qu'étant environ 20 % plus chers par litre, offrent une durée de service prolongée grâce à la maintenance prédictive, réduisant la prime sur le cycle de vie. Les recommandations des équipementiers dans des secteurs tels que l'éolien, le creusement de tunnels et l'hydroélectricité valident davantage la technologie HFDU, renforçant son rôle dans les formulations futures. À mesure que les mandats environnementaux, sociaux et de gouvernance (ESG) gagnent du terrain, le secteur se tourne vers les esters, incitant à une réévaluation des stratégies concurrentielles sur le marché des fluides hydrauliques résistants au feu.

Par application : l'énergie offshore dépasse la demande traditionnelle de l'acier

En 2025, les lignes d'acier et de fonderie représentaient 26,67 % du chiffre d'affaires, reflétant leur dépendance de longue date aux circuits eau-glycol. Ces circuits jouent un rôle crucial dans l'extinction des étincelles à proximité des poches de métal en fusion. Cependant, les secteurs du pétrole, du gaz et de l'éolien offshore sont sur une trajectoire ascendante, avec le CAGR le plus élevé de 4,11 % jusqu'en 2031. Cette croissance est largement due aux opérateurs qui modernisent les systèmes hydrauliques de calage et d'amarrage sur les plateformes existantes. Notamment, chaque turbine de 10 mégawatts (MW) engendre environ 15 000 USD de coûts en fluide HFDU sur sa durée de vie. Cette dépense est considérée comme justifiée, compte tenu des coûts de nettoyage nettement inférieurs en cas de fuite sur le pont. Dans le secteur minier, le respect de la réglementation 30 CFR 75 assure une demande stable pour les fluides résistants au feu approuvés dans les véhicules souterrains. Pendant ce temps, les équipements de construction mobiles se tournent de plus en plus vers les esters. Ce changement vise à réduire les risques d'ignition associés aux batteries dans les cabines confinées. Bien que l'aérospatiale représente un volume plus faible, elle reste essentielle pour les esters phosphatés à haute marge, qui répondent à la norme MIL-PRF-87257F. Ces évolutions des modes d'utilisation mettent en évidence des opportunités de croissance pour les fournisseurs obtenant des certifications multi-applications sur le marché des fluides hydrauliques résistants au feu.

Analyse géographique

En 2025, la région Asie-Pacifique représentait 34,11 % du chiffre d'affaires mondial, soutenue par la production sidérurgique de la Chine et des fournisseurs locaux comme Hardcastle Petrofer en Inde. Les producteurs chimiques de la région proposent des fluides HFDU à des tarifs compétitifs de 2 à 5 USD par kg, stimulant l'adoption nationale. De plus, les initiatives gouvernementales promouvant l'exploitation minière verte dans les provinces chinoises du Hebei et du Shanxi ont accru la demande d'esters biodégradables. Pendant ce temps, le Japon et la Corée du Sud importent des esters phosphatés de qualité aéronautique, garantissant la conformité aux normes de pureté strictes pour les programmes aérospatiaux.

Le Moyen-Orient et l'Afrique devraient connaître la croissance la plus rapide, avec un taux de croissance annuel composé (CAGR) de 4,67 % à partir de 2026. Cette croissance est portée par les plateformes offshore en Arabie Saoudite et aux Émirats Arabes Unis (EAU), qui nécessitent des fluides approuvés par Factory Mutual (FM) pour satisfaire aux exigences des assureurs. De plus, les nouvelles concessions éoliennes en mer Rouge et dans le golfe de Suez augmentent la demande de volumes hydrauliques pour turbines. En Afrique du Sud, les mines d'or et de platine, soumises à des codes d'incendie souterrains plus stricts, adoptent de plus en plus les esters HFDU compatibles avec les joints en caoutchouc nitrile butadiène hydrogéné (HNBR).

L'Amérique du Nord bénéficie du rapatriement des opérations de mélange de glycol dans l'Ohio et en Ontario, assurant un approvisionnement stable pour les aciéries autour des Grands Lacs. Les commandes de défense régulières aux États-Unis soutiennent le débit des esters phosphatés, tandis que les parcs éoliens le long de la côte atlantique génèrent une demande constante d'esters. Au Mexique, les usines de moulage automobile passent aux alternatives eau-glycol pour satisfaire aux normes d'audit de sécurité, renforçant le commerce transfrontalier dans le cadre de l'Accord États-Unis-Mexique-Canada (AEUMC).

L'Europe, portée par l'industrie lourde allemande et les plateformes en mer du Nord du Royaume-Uni (R.-U.), est un consommateur clé. Les contraintes de toxicité du règlement REACH (Enregistrement, Évaluation, Autorisation et Restriction des substances Chimiques) encouragent les substitutions par des esters, et les réglementations du label écologique de l'Union Européenne (UE) favorisent les options biodégradables, notamment dans les actifs hydroélectriques alpins. Le secteur éolien offshore en pleine expansion en Scandinavie renforce cette demande, tandis que les aciéries d'Europe de l'Est continuent de préférer les fluides HFC (hydrofluorocarbure) pour des raisons de coût.

L'Amérique du Sud, bien que de moindre envergure, revêt une importance stratégique. Les opérations minières de minerai de fer au Brésil et les explorations offshore en Argentine créent des opportunités de niche. Cependant, des défis tels que les obstacles logistiques et les fluctuations monétaires modèrent la croissance immédiate. Néanmoins, les contrats de service avec les équipementiers (OEM) posent les bases de l'adoption d'esters premium sur le marché des fluides hydrauliques résistants au feu.

Paysage concurrentiel

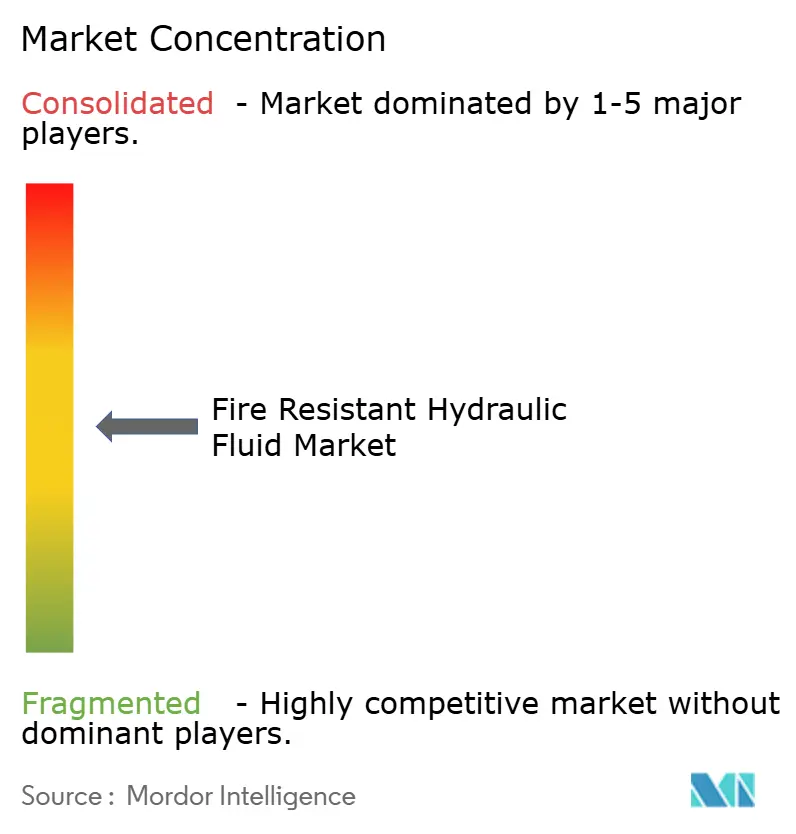

Le marché des fluides hydrauliques résistants au feu reste modérément fragmenté, les cinq premiers fournisseurs détenant moins de 50 % de la part de marché. Les compagnies pétrolières intégrées, notamment Shell et TotalEnergies, utilisent des flux de raffinerie et mènent des recherches sur les additifs pour introduire des gammes HFDU (fluide hydraulique résistant au feu, sans eau) approuvées par Factory Mutual (FM) qui répondent également aux normes de l'Organisation Internationale de Normalisation (ISO) 15380. Shell a renforcé ses références environnementales en acquérant le portefeuille biodégradable de Panolin et, en collaboration avec Viva Energy, a lancé la gamme Shell PANOLIN en Australie. Quaker Houghton se différencie en proposant des fluides groupés associés à des services de surveillance de l'état, rapportant une réduction de 10 % des temps d'arrêt lors d'essais dans des aciéries.

Les fournisseurs de matières premières LANXESS et Solvay dominent le marché des intermédiaires d'esters phosphatés, LANXESS prévoyant une augmentation de capacité de 20 % sur son site de Leverkusen d'ici 2025. Pendant ce temps, des entreprises plus petites comme Biosynthetic Technologies et Cargill-Fluids font avancer la recherche sur les bio-esters, mettant en avant des avantages tels que la toxicité réduite et une biodégradation plus rapide. Ciblant les consommateurs sensibles aux coûts, des marques chinoises comme Hangzhou Xingang proposent des variantes HFDU personnalisées pour les équipementiers (OEM) avec des remises de 30 à 40 %. Le paysage concurrentiel déplace son attention de la tarification vers la double certification, les tests de compatibilité des joints et les constantes diélectriques calibrées par capteurs, redéfinissant les priorités stratégiques sur le marché des fluides hydrauliques résistants au feu.

Dans cet environnement, la formation de partenariats technologiques avec les équipementiers de composants hydrauliques est essentielle. Les fournisseurs qui valident les ensembles de joints pour les familles NBR (caoutchouc nitrile butadiène), FKM (fluoroélastomère) et HNBR (caoutchouc nitrile butadiène hydrogéné) obtiennent un statut privilégié sur les nouvelles plateformes d'excavatrices et de turbines. De plus, les modèles de service basés sur les données exploitant l'analytique de l'Internet des Objets (IoT) contribuent à fidéliser les clients et à créer des flux de revenus à long terme au-delà des ventes initiales de fluides. Ces tendances maintiennent une concurrence modérée tout en offrant des opportunités aux acteurs de niche qui alignent l'innovation chimique sur les politiques de durabilité en évolution.

Leaders du secteur des fluides hydrauliques résistants au feu

BASF

Exxon Mobil Corporation

FUCHS

Quaker Chemical Corporation

Shell plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Stonepeak a conclu un accord de 10,1 milliards USD pour acquérir Castrol auprès de BP, qui conservera une participation minoritaire de 35 %. La transaction, dont la clôture est prévue fin 2026, allouera des fonds à l'expansion des opérations de fluides industriels, y compris les fluides hydrauliques résistants au feu, sous la nouvelle propriété.

- Janvier 2025 : FUCHS a acquis Boss Lubricants GmbH & Co. KG pour renforcer son portefeuille de produits dans le segment des fluides hydrauliques résistants au feu. Cette acquisition s'inscrit dans la stratégie de FUCHS visant à renforcer ses offres en matière de fluides industriels axés sur la sécurité, y compris les solutions hydrauliques résistantes au feu, qui sont essentielles pour les secteurs exigeant des normes de sécurité élevées.

Portée du rapport mondial sur le marché des fluides hydrauliques résistants au feu

Les fluides hydrauliques résistants au feu, conçus pour résister à l'ignition et limiter la propagation des flammes, sont essentiels dans les environnements à haute température. Comparés aux huiles minérales conventionnelles, ces lubrifiants spécialisés contribuent à réduire les risques d'incendie. Des secteurs tels que les mines, le moulage sous pression et la sidérurgie utilisent ces fluides pour minimiser les risques liés aux incendies.

Le marché des fluides hydrauliques résistants au feu est segmenté par type de fluide, application et géographie. Par type de fluide, le marché est segmenté en émulsion huile-dans-eau HFAE, solution synthétique HFA, émulsion eau-dans-huile HFB, solution eau-glycol HFC, ester phosphaté HFDR, ester synthétique HFDU et autres chimies de niche (PAG, silicone, liquides ioniques). Par application, le marché est segmenté en acier et fonderie, mines et tunnels, fabrication aéronautique et aérospatiale, production d'énergie (thermique, nucléaire, hydraulique), pétrole, gaz et éolien offshore, construction et équipements lourds, ateliers automobiles et de presses à métal, et autres secteurs (alimentation, moulage sous pression, marine). Le rapport couvre également la taille du marché et les prévisions pour les fluides hydrauliques résistants au feu dans 18 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Émulsion huile-dans-eau HFAE |

| Solution synthétique HFAS |

| Émulsion eau-dans-huile HFB |

| Solution eau-glycol HFC |

| Ester phosphaté HFDR |

| Ester synthétique HFDU |

| Autres chimies de niche (PAG, silicone, liquides ioniques) |

| Acier et fonderie |

| Mines et tunnels |

| Fabrication aéronautique et aérospatiale |

| Production d'énergie (thermique, nucléaire, hydraulique) |

| Pétrole, gaz et éolien offshore |

| Construction et équipements lourds |

| Ateliers automobiles et de presses à métal |

| Autres secteurs (alimentation, moulage sous pression, marine) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de fluide | Émulsion huile-dans-eau HFAE | |

| Solution synthétique HFAS | ||

| Émulsion eau-dans-huile HFB | ||

| Solution eau-glycol HFC | ||

| Ester phosphaté HFDR | ||

| Ester synthétique HFDU | ||

| Autres chimies de niche (PAG, silicone, liquides ioniques) | ||

| Par application | Acier et fonderie | |

| Mines et tunnels | ||

| Fabrication aéronautique et aérospatiale | ||

| Production d'énergie (thermique, nucléaire, hydraulique) | ||

| Pétrole, gaz et éolien offshore | ||

| Construction et équipements lourds | ||

| Ateliers automobiles et de presses à métal | ||

| Autres secteurs (alimentation, moulage sous pression, marine) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des fluides hydrauliques résistants au feu en 2026 ?

La taille du marché des fluides hydrauliques résistants au feu était évaluée à 1,48 milliard USD en 2025 et devrait croître de 1,53 milliard USD en 2026 pour atteindre 1,83 milliard USD d'ici 2031, à un CAGR de 3,63 % durant la période de prévision (2026-2031).

Quel type de fluide connaît la croissance la plus rapide ?

Les esters synthétiques HFDU devraient se développer à un CAGR de 3,56 % jusqu'en 2031 en raison des obligations de biodégradabilité.

Quel secteur d'utilisation finale générera la plus grande nouvelle demande ?

Les installations de pétrole, de gaz et d'éolien offshore devraient croître à un CAGR de 4,11 % sur la période 2026-2031.

Pourquoi les équipementiers abandonnent-ils les huiles minérales ?

L'automatisation et l'électrification augmentent les exigences en matière de point d'éclair, et les réglementations favorisent les fluides qui s'auto-éteignent rapidement.

Dernière mise à jour de la page le: