Taille et part du marché de la cybersécurité en Finlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

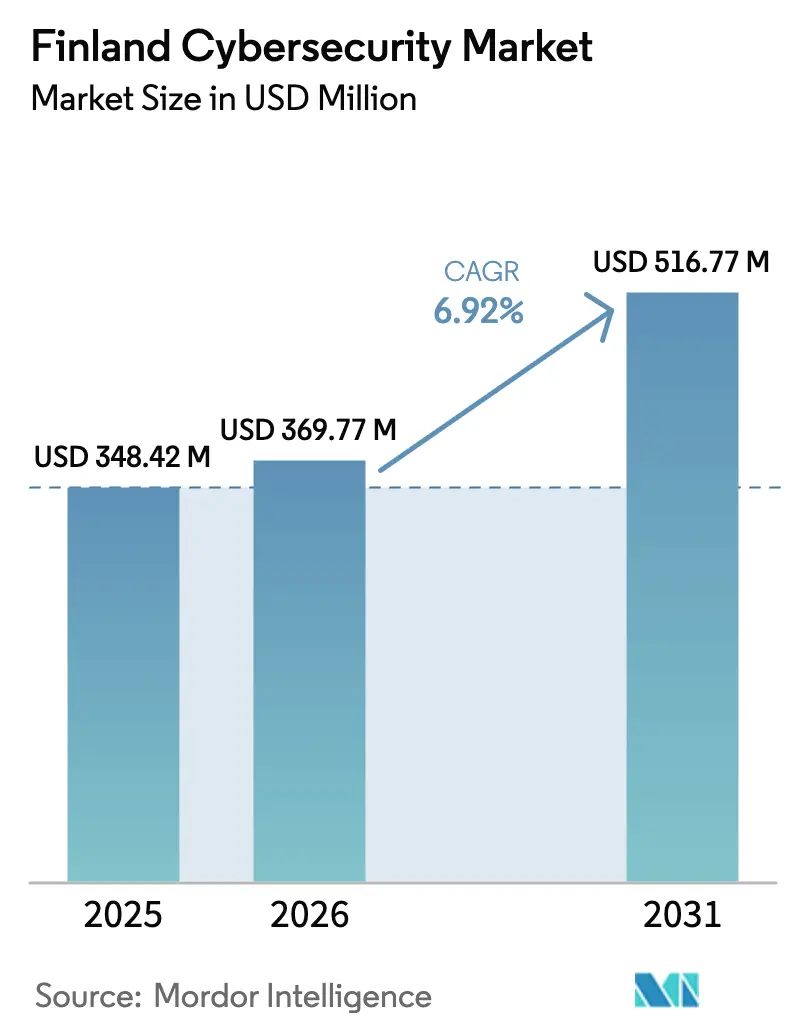

| Taille du marché de l'année de base (2025) | 348.42 Millions de dollars américains |

| Taille du Marché (2026) | 369.77 Millions de dollars américains |

| Taille du Marché (2031) | 516.77 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cybersécurité en Finlande par Mordor Intelligence

La taille du marché de la cybersécurité en Finlande devrait s'étendre de 348,42 millions USD en 2025 et 369,77 millions USD en 2026 à 516,77 millions USD d'ici 2031, enregistrant un TCAC de 6,92 % entre 2026 et 2031. Le marché de la cybersécurité en Finlande évolue de défenses réactives vers une résilience proactive, à mesure que les obligations de l'OTAN, la conformité à la directive NIS2 et la numérisation rapide des services publics convergent. Des financements à grande échelle destinés à la protection des infrastructures critiques, combinés à un taux de pénétration des services bancaires en ligne de 99 %, amplifient la demande en matière de prévention de la fraude, de gouvernance des identités et de capacités de détection gérée. Les prestataires de services gagnent du terrain en raison d'un déficit de 3 000 analystes francophones finlandais qui contraint les opérations de sécurité internes, tandis que les architectures centrées sur le cloud élargissent le besoin d'une sécurité unifiée sur les environnements multi-cloud. La concurrence reste modérée, les fournisseurs mondiaux s'appuyant sur des alliances de distribution et les spécialistes finlandais se différenciant par le support en langue locale et l'expertise réglementaire.

Principaux enseignements du rapport

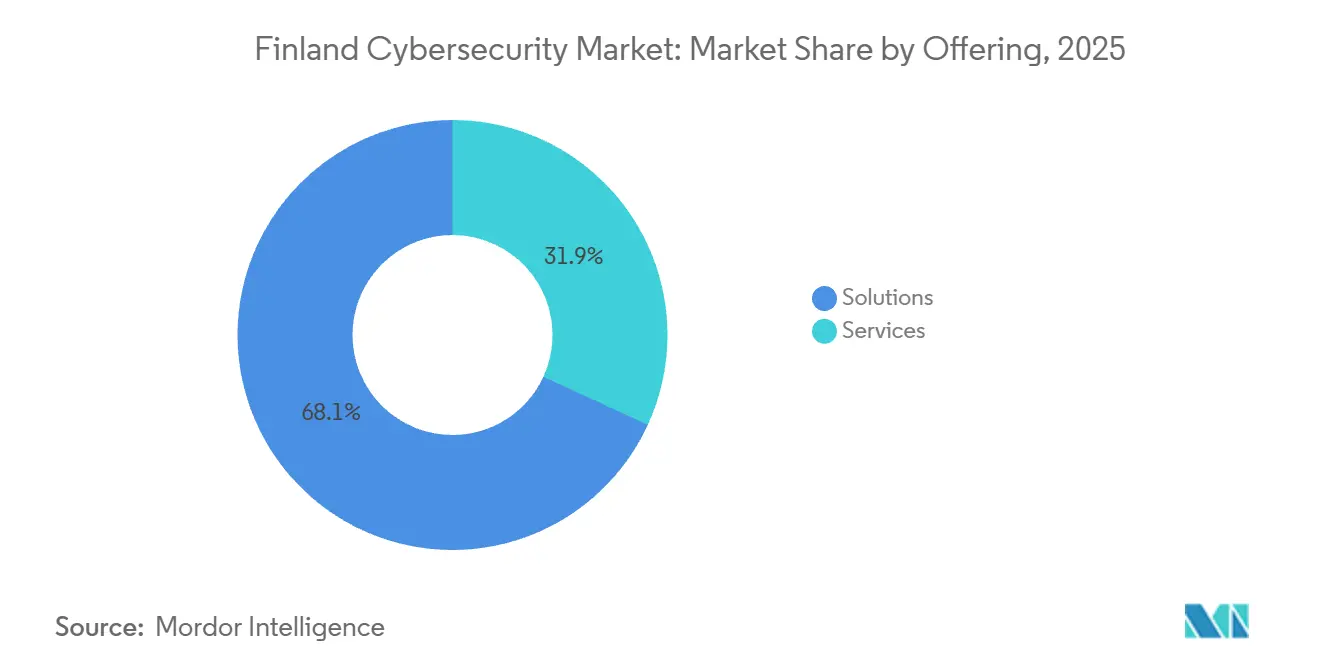

- Par offre, les solutions ont dominé avec une part de marché de 68,14 % en 2025, tandis que les services progressent à un TCAC de 7,54 % jusqu'en 2031, réduisant l'écart à mesure que les entreprises externalisent la chasse aux menaces et la réponse aux incidents.

- Par mode de déploiement, le déploiement sur site a conservé 55,73 % de la part du marché de la cybersécurité en Finlande en 2025, mais l'adoption du cloud s'étend à un TCAC de 7,63 % jusqu'en 2031, les stratégies multi-cloud gagnant en popularité.

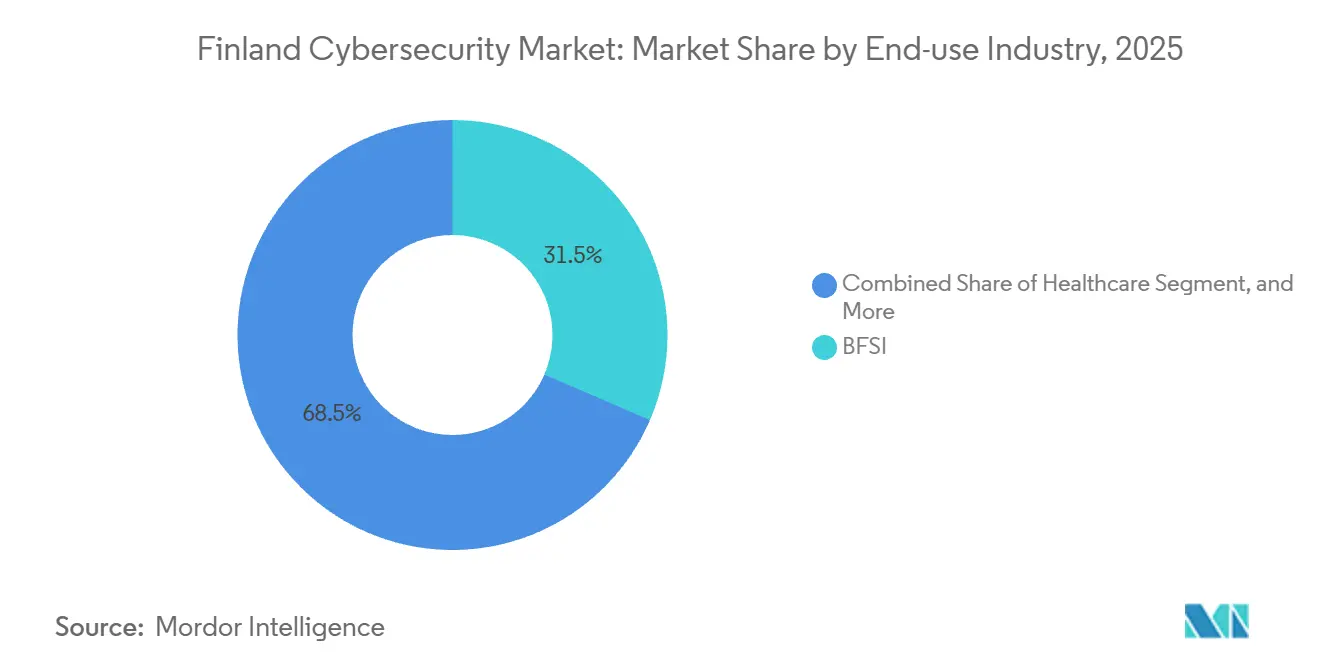

- Par secteur d'utilisation finale, les services bancaires, financiers et d'assurance ont capté 31,47 % de la part de marché en 2025, tandis que le secteur de la santé devrait afficher le TCAC le plus rapide, à 8,13 %, jusqu'en 2031, porté par les mises à niveau de la confiance zéro et du chiffrement.

- Par taille d'entreprise, les grandes organisations représentaient 61,27 % du marché de la cybersécurité en Finlande en 2025, mais les petites et moyennes entreprises ont affiché un TCAC plus élevé de 7,87 % jusqu'en 2031 après la suppression de leurs anciennes exemptions réglementaires.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la cybersécurité en Finlande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Numérisation robuste des services publics finlandais élargissant la surface d'attaque | +1.8% | National, concentré à Helsinki, Espoo, Tampere, Turku | Moyen terme (2 à 4 ans) |

| Déploiement accéléré de la 5G et de l'Internet des objets industriel dans les clusters manufacturiers | +1.5% | National, clusters industriels à Oulu, Vaasa, Lahti | Moyen terme (2 à 4 ans) |

| Application de la directive NIS2 de l'UE et de la stratégie de cybersécurité de la Finlande 2024-2035 | +2.1% | National, tous les secteurs relevant du champ d'application de NIS2 | Court terme (≤ 2 ans) |

| Adhésion de la Finlande à l'OTAN renforçant les budgets de protection des infrastructures critiques | +1.3% | National, accent sur l'énergie, les télécommunications, les transports | Long terme (≥ 4 ans) |

| Utilisation élevée des services bancaires en ligne et des paiements mobiles stimulant la demande de prévention avancée de la fraude | +1.0% | National, centres bancaires urbains | Court terme (≤ 2 ans) |

| Écosystème local actif d'innovation en cybersécurité catalysant l'adoption précoce | +0.7% | National, pôles de startups à Helsinki, Espoo | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Application de la directive NIS2 de l'UE et de la stratégie de cybersécurité de la Finlande 2024-2035

La Finlande a transposé la directive NIS2 le 8 avril 2025, plaçant environ 5 000 entités sous des règles de déclaration d'incidents sous 24 heures et des amendes dépassant 10 millions EUR, un catalyseur pour l'acquisition de systèmes de gestion des informations et des événements de sécurité.[1]Traficom, "La nouvelle loi finlandaise sur la cybersécurité entre en vigueur le 8 avril 2025," traficom.fi Un financement annuel soutenu de 4,7 millions EUR (5,3 millions USD) soutient désormais des portails nationaux de partage des menaces qui ont atteint 1 200 inscrits début 2025.[2]Banque de Finlande, "Habitudes de paiement des Finlandais 2024," suomenpankki.fi La demande s'oriente donc vers des suites intégrées regroupant l'analyse des vulnérabilités, les tests de pénétration et les tableaux de bord de conformité, en particulier pour les opérateurs de plus petite taille manquant d'expertise interne.

Numérisation robuste des services publics finlandais élargissant la surface d'attaque

Les municipalités traitent 87 % des déclarations fiscales et 92 % des réservations de soins de santé en ligne, exposant les plateformes d'identité partagées aux attaques.[3]Statistiques Finlande, "Statistiques officielles de la Finlande," stat.fi La violation de données de 2024 ayant touché 300 000 résidents d'Helsinki a provoqué une vague de déploiements de gestion des identités et des accès et a conduit à un financement central de 2 millions EUR pour les défenses municipales. Des milliers de capteurs IoT déployés pour la gestion du trafic et des déchets étendent le risque à la périphérie du réseau, renforçant davantage la demande de détection et de réponse gérées parmi les agences publiques.

Déploiement accéléré de la 5G et de l'Internet des objets industriel dans les clusters manufacturiers

La Finlande a atteint une couverture 5G de 99,9 % de la population en 2024. Les réseaux 5G privés sur les planchers d'usine introduisent des éléments radio définis par logiciel qui nécessitent une validation continue du micrologiciel. Les contrôleurs hérités dans les usines de pâte à papier et de papier manquent de puissance pour les agents de point de terminaison, orientant les achats vers des outils passifs de surveillance des réseaux de technologie opérationnelle qui interprètent les protocoles industriels sans toucher aux systèmes de production.

Adhésion de la Finlande à l'OTAN renforçant les budgets de protection des infrastructures critiques

L'adhésion à l'OTAN a conduit à des allocations de 158 millions EUR (178,5 millions USD) en 2025 pour le renforcement cybernétique des infrastructures énergétiques, de télécommunications et de transport. Les normes de l'Alliance accélèrent le déploiement de plateformes d'orchestration capables de s'intégrer aux équipes de réaction rapide cybernétique, tandis que les opérateurs énergétiques ajoutent des modules de détection d'anomalies qui repèrent les déviations dans la télémétrie du réseau électrique. Les opérateurs de télécommunications collaborent avec les Forces de défense finlandaises pour fortifier les réseaux mobiles, étendant les bénéfices à la résilience civile.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de talents en cybersécurité finlandophones augmentant les coûts de main-d'œuvre des fournisseurs de services de sécurité gérés | -1.2% | National, plus aigu à Helsinki, Tampere, Oulu | Moyen terme (2 à 4 ans) |

| Marché des télécommunications consolidé limitant la diversité des fournisseurs de sécurité réseau | -0.8% | National, tous les secteurs dépendant de l'infrastructure des opérateurs | Long terme (≥ 4 ans) |

| Systèmes de technologie opérationnelle hérités dans les usines de pâte à papier et de papier entravant les déploiements de sécurité modernes | -0.6% | Régional, zones industrielles d'Oulu, Vaasa, Lahti | Long terme (≥ 4 ans) |

| Contraintes budgétaires des municipalités hors Helsinki retardant les migrations vers la sécurité cloud | -0.5% | Régional, municipalités de moins de 50 000 habitants | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents en cybersécurité finlandophones augmentant les coûts de main-d'œuvre des fournisseurs de services de sécurité gérés

Un déficit d'environ 3 000 experts bilingues gonfle les charges salariales des services gérés de 20 à 30 %, comprimant les marges et incitant aux investissements dans l'automatisation. Les multinationales recrutant localement aggravent le déficit pour les fournisseurs de services de sécurité gérés nationaux, tandis que les diplômés universitaires ne combleront pas l'écart avant plusieurs années. Des honoraires de conseil élevés poussent les PME vers des plateformes par abonnement intégrant une détection et une réponse pilotées par apprentissage automatique.

Marché des télécommunications consolidé limitant la diversité des fournisseurs de sécurité réseau

Trois opérateurs nationaux contrôlent 95 % des abonnés, créant des obstacles d'intégration élevés pour les solutions de périmètre défini par logiciel. La dépendance aux offres groupées Nokia et Ericsson ralentit les fonctionnalités du cœur de réseau 5G autonome telles que le découpage du réseau. Les fournisseurs de sécurité de plus petite taille font donc face à des cycles de vente prolongés et à un accès limité aux bancs d'essai, ce qui freine l'innovation dans les protections de la périphérie mobile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services se développent alors que les compétences restent rares

Les solutions ont contribué à hauteur de 68,14 % du marché de la cybersécurité en Finlande en 2025, reflétant la dépendance historique aux logiciels perpétuels et aux appliances sur site. Les services, cependant, sont en passe de dépasser la croissance globale du marché de la cybersécurité en Finlande à un TCAC de 7,54 % jusqu'en 2031, les entreprises sans analystes internes externalisant la surveillance 24h/24 et 7j/7. Les offres de détection et de réponse gérées regroupant la télémétrie des points de terminaison, le renseignement sur les menaces et la gestion des incidents séduisent les entreprises de taille intermédiaire, tandis que les services professionnels atteignent leur pic lors des audits NIS2. Le poids combiné de la pénurie de talents et des délais réglementaires oriente les achats vers des modèles par abonnement qui transforment les dépenses en capital en charges d'exploitation, positionnant les fournisseurs axés sur les services pour une expansion soutenue au sein du marché de la cybersécurité en Finlande.

La demande soutenue pour des missions de conseil autour de l'architecture de confiance zéro, des tests de pénétration et de la sécurité de la migration vers le cloud étire le vivier de consultants, permettant aux prestataires qualifiés de pratiquer des tarifs journaliers premium. Simultanément, la banalisation des antivirus et des pare-feux traditionnels comprime les marges des produits autonomes, accélérant les fusions qui combinent les défenses des points de terminaison, du réseau et de la messagerie électronique dans des consoles unifiées. Cette consolidation soutient davantage les revenus des services, car les entreprises recherchent de plus en plus un partenaire unique pour intégrer les outils, mener des exercices sur table et fournir des feuilles de route d'amélioration continue liées aux indicateurs de risque au niveau du conseil d'administration au sein du marché de la cybersécurité en Finlande.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par mode de déploiement : le cloud gagne du terrain malgré les préoccupations relatives à la résidence des données

Les actifs sur site sont restés dominants en 2025, représentant 55,73 % de la part du marché de la cybersécurité en Finlande parmi les banques et les hôpitaux fortement réglementés. Les déploiements cloud, progressant à un TCAC de 7,63 % jusqu'en 2031, bénéficient des stratégies cloud gouvernementales qui insistent sur les centres de données basés dans l'UE et de la confiance croissante dans les certifications des fournisseurs telles que l'ISO 27001. Les environnements multi-cloud stimulent la demande de tableaux de bord de gestion de la posture de sécurité cloud qui détectent les mauvaises configurations et les droits excessifs sur AWS, Azure et Google Cloud, garantissant des politiques cohérentes à mesure que les charges de travail se déplacent.

Les schémas hybrides persistent là où la latence ou la souveraineté impose un traitement local, mais les contraintes opérationnelles — renouvellement du matériel, cycles de correctifs et planification de la capacité — font pencher les calculs du coût total de possession en faveur des contrôles natifs du cloud. Étant donné que NIS2 couvre désormais directement les fournisseurs cloud, les contrats codifient de plus en plus les exigences de notification des incidents, poussant les hyperscalers à renforcer leurs services et à partager les données forensiques. À mesure que davantage d'entités finlandaises adoptent des suites de productivité en mode SaaS, les courtiers en sécurité d'accès au cloud deviennent des défenses de base, accélérant la courbe d'adoption du marché de la cybersécurité en Finlande pour la sécurité axée sur le cloud.

Par secteur d'utilisation finale : la santé mène la croissance après une violation très médiatisée

Les institutions financières ont absorbé 31,47 % de la part de marché en 2025, portées par les mandats DORA en matière de tests de résilience et de surveillance granulaire des tiers. Le TCAC prévisionnel de 8,13 % du secteur de la santé en fait le leader de la croissance, les prestataires installant des référentiels chiffrés et une segmentation de confiance zéro à la suite de l'incident de psychothérapie Vastaamo qui a entraîné une pénalité de 0,608 million EUR (0,69 million USD). Les nouveaux déploiements de dossiers de santé électroniques intègrent des contrôles d'accès privilégiés et des analyses comportementales qui signalent les consultations de dossiers anormales.

Les opérateurs de télécommunications se concentrent sur la défense des cœurs de réseau 5G et des protocoles de signalisation contre les perturbations, tandis que les producteurs industriels modernisent les automates programmables vieillissants grâce à la surveillance passive du trafic Modbus et Profinet. Le commerce de détail fait face à une recrudescence des attaques de robots et à la fraude aux paiements, entraînant une augmentation des budgets de sécurité des applications. Les entreprises énergétiques adoptent la détection d'anomalies pour protéger les flux d'électricité transfrontaliers conformément aux exigences de l'engagement cybernétique de l'OTAN, soutenant les dépenses spécialisées en technologie opérationnelle au sein du marché de la cybersécurité en Finlande.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par taille d'entreprise : les PME s'accélèrent sous la pression réglementaire

Les grandes entreprises détenaient 61,27 % de la part de marché en 2025, soutenues par des centres d'opérations de sécurité matures et des équipes de renseignement sur les menaces. Ces équipes corrèlent la télémétrie sur les domaines sur site, cloud et de technologie opérationnelle. Les petites et moyennes entreprises devraient cependant se développer plus rapidement à un TCAC de 7,87 %, leur part du marché de la cybersécurité en Finlande augmentant à mesure que NIS2 oblige même les prestataires de soins de santé à micro-échelle et les plateformes numériques à respecter des contrôles stricts.

Les PME se tournent vers des suites intégrées par abonnement offrant la gestion des points de terminaison, de la messagerie électronique et des vulnérabilités via un portail unique, réduisant la charge administrative. Les prestataires de services de sécurité gérés proposent des offres à plusieurs niveaux allant de la surveillance de base des journaux jusqu'à la réponse aux incidents, convertissant une demande fragmentée en rentes prévisibles. L'automatisation atténue le déficit en ressources humaines qui handicape particulièrement les PME, tandis que la consolidation des fournisseurs réduit la complexité des licences, réduisant davantage l'écart de capacité entre les tailles d'entreprises.

Analyse géographique

Helsinki, Espoo et Vantaa constituent le pôle économique de la Finlande et représentent près de la moitié des dépenses nationales en cybersécurité. La concentration des sièges sociaux de banques, d'opérateurs de télécommunications et de ministères gouvernementaux stimule une demande premium pour le renseignement sur les menaces, l'orchestration de la sécurité et la gestion de la conformité. La présence de l'Université Aalto et du VTT favorise des collaborations de recherche qui pilotent la détection d'anomalies pilotée par l'IA et le chiffrement résistant aux attaques quantiques avant les déploiements à l'échelle nationale. À la suite de la violation municipale de 2024, la gouvernance des identités et l'externalisation des opérations de sécurité municipales ont connu une forte hausse, renforçant les dépenses dans la région capitale.

Les centres régionaux de Tampere, Turku et Oulu affichent une adoption accélérée. L'héritage des télécommunications d'Oulu soutient l'innovation en sécurité réseau pour la 5G privée ; les fabricants de machines de Tampere acquièrent des appliances passives de surveillance des réseaux de technologie opérationnelle pour sécuriser les lignes d'assemblage robotisées ; le cluster maritime de Turku met en œuvre des protections de navigation des navires conformes aux codes mondiaux de cybersécurité maritime. Néanmoins, les municipalités de moins de 50 000 habitants reportent les mises à niveau de la sécurité cloud en raison de budgets serrés, une lacune que le gouvernement central cible à travers des plateformes partagées de sensibilisation situationnelle et des ressources mutualisées de réponse aux incidents.

L'intégration nordique étend la posture de cybersécurité de la Finlande au-delà des frontières. Les exercices nordiques-baltes conjoints affinent les scénarios de défense collective, et la plateforme transfrontalière Vipps MobilePay impose des protocoles harmonisés de gestion des incidents. Les directives de l'UE et la participation aux exercices de l'OTAN garantissent que les solutions finlandaises intègrent des fonctionnalités d'interopérabilité, obligeant les fournisseurs à certifier leurs produits selon plusieurs cadres supranationaux, un critère d'achat distinctif sur l'ensemble du marché de la cybersécurité en Finlande.

Paysage concurrentiel

L'arène de la cybersécurité en Finlande reste modérément fragmentée, avec des géants mondiaux tels que Microsoft, Cisco, Palo Alto Networks et Fortinet s'appuyant sur des portefeuilles multicouches et des réseaux de revendeurs avec Elisa, Telia et DNA. Les spécialistes nationaux WithSecure, SSH Communications Security et Hoxhunt réussissent grâce à des interfaces en langue finlandaise, une connaissance approfondie de la réglementation et des programmes de sensibilisation des utilisateurs adaptés culturellement. La plateforme Elements de WithSecure regroupe la détection des points de terminaison, la gestion des vulnérabilités et le renseignement sur les menaces sous une licence unique, séduisant les clients du marché intermédiaire cherchant à réduire la dispersion des fournisseurs. La simulation de phishing basée sur le comportement de Hoxhunt cible le facteur humain persistant, tandis que SSH Communications Security exploite son héritage en matière de shell sécurisé pour promouvoir des contrôles d'accès privilégiés de confiance zéro.

Les services de sécurité gérés constituent un champ de bataille où la pénurie de talents plafonne la croissance des analystes et augmente le risque de rotation. Les prestataires se différencient par le délai moyen de détection, la chasse aux menaces sur mesure et la profondeur d'intégration avec les portails Traficom. La demande croissante de sécurité des technologies opérationnelles ouvre un espace blanc, peu d'acteurs maîtrisant les protocoles industriels et les exigences de disponibilité critiques pour la sécurité. Les startups qui appliquent l'apprentissage automatique pour automatiser la corrélation et la réponse réduisent la charge de travail des analystes, se positionnant comme des facilitateurs pour les PME et les fournisseurs de services de sécurité gérés aux ressources limitées. Les acheteurs finlandais conservateurs favorisent les fournisseurs éprouvés, ralentissant mais ne bloquant pas l'adoption de l'informatique confidentielle et du chiffrement homomorphe à mesure que ces technologies arrivent à maturité au sein du marché de la cybersécurité en Finlande.

La dynamique des prix du marché renforce cet équilibre. Les antivirus de base et les pare-feux périmètriques sont de plus en plus intégrés dans des plateformes de points de terminaison ou de réseau plus larges, limitant la croissance des marges et incitant les fournisseurs à se différencier par des services à valeur ajoutée tels que la réponse automatisée aux incidents ou le renseignement sur les menaces spécifique à un secteur. Les alliances de distribution avec Elisa, Telia et DNA restent décisives, car la plupart des entreprises finlandaises achètent des solutions de cybersécurité dans le cadre de packages intégrés de connectivité ou de cloud, donnant aux opérateurs une influence disproportionnée sur les listes restreintes. Les fournisseurs mondiaux intensifient leurs investissements locaux — Microsoft a ouvert un hub de co-innovation en sécurité à Helsinki en 2025, tandis que Palo Alto Networks a étendu le support en langue finlandaise en 2026 pour sécuriser des contrats gouvernementaux et dans les secteurs réglementés qui stipulent des centres de service nationaux. À l'avenir, la consolidation devrait s'accélérer ; les spécialistes de la sécurité des technologies opérationnelles, les startups de sensibilisation au phishing et les fournisseurs d'automatisation de la conformité représentent des cibles d'acquisition attrayantes pour les acteurs plus importants désireux d'approfondir leur couverture sectorielle et de sécuriser de rares talents bilingues sans longs cycles de recrutement.

Leaders du secteur de la cybersécurité en Finlande

IBM Corporation

Microsoft Corporation

Fortinet Inc.

Check Point Software Technologies

Cisco Systems, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : L'augmentation permanente du budget cybernétique annuel du gouvernement finlandais de 4,7 millions EUR (5,3 millions USD) est entrée en vigueur, étendant la couverture Hyöky et Havaro à des milliers d'entités réglementées par NIS2.

- Avril 2025 : La loi finlandaise actualisée sur la cybersécurité appliquant les obligations NIS2 est entrée en vigueur, imposant une déclaration d'incidents sous 24 heures et de lourdes sanctions financières.

- Mars 2025 : Une allocation supplémentaire de 158 millions EUR (178,5 millions USD) a été approuvée pour répondre aux exigences de résilience cybernétique de l'OTAN dans les infrastructures énergétiques, de télécommunications et de transport.

- Février 2025 : Traficom a reçu 2 millions EUR (2,3 millions USD) affectés au renforcement des défenses des services numériques municipaux via des portails centralisés de partage des menaces.

Périmètre du rapport sur le marché de la cybersécurité en Finlande

Le périmètre du marché de la cybersécurité en Finlande englobe les revenus tirés des solutions et services utilisés dans les secteurs des utilisateurs finaux. L'analyse s'appuie sur un mélange de recherches secondaires et de sources primaires, offrant une vue d'ensemble complète du marché. Le marché couvre également les principaux facteurs influençant sa croissance en termes de moteurs et de freins.

Le rapport sur le marché de la cybersécurité en Finlande est segmenté par offre (solutions et services), mode de déploiement (sur site et cloud), secteur d'utilisation finale (informatique et télécommunications, services bancaires, financiers et d'assurance, santé, fabrication industrielle, commerce de détail et commerce électronique, énergie et services publics, aérospatiale, armée et défense, et autres secteurs d'utilisation finale), et taille d'entreprise utilisatrice finale (grandes entreprises, et petites et moyennes entreprises). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions | Sécurité des applications |

| Sécurité cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection des infrastructures | |

| Gestion intégrée des risques | |

| Sécurité réseau | |

| Sécurité des points de terminaison | |

| Services | Services professionnels |

| Services gérés |

| Sur site |

| Cloud |

| Informatique et télécommunications |

| Services bancaires, financiers et d'assurance |

| Santé |

| Fabrication industrielle |

| Commerce de détail et commerce électronique |

| Énergie et services publics |

| Aérospatiale, armée et défense |

| Autres secteurs d'utilisation finale |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Par offre | Solutions | Sécurité des applications |

| Sécurité cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection des infrastructures | ||

| Gestion intégrée des risques | ||

| Sécurité réseau | ||

| Sécurité des points de terminaison | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Sur site | |

| Cloud | ||

| Par secteur d'utilisation finale | Informatique et télécommunications | |

| Services bancaires, financiers et d'assurance | ||

| Santé | ||

| Fabrication industrielle | ||

| Commerce de détail et commerce électronique | ||

| Énergie et services publics | ||

| Aérospatiale, armée et défense | ||

| Autres secteurs d'utilisation finale | ||

| Par taille d'entreprise utilisatrice finale | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille des dépenses en cybersécurité de la Finlande d'ici 2031 ?

Les dépenses devraient atteindre 0,52 milliard USD d'ici 2031, reflétant un TCAC de 6,92 % de 2026 à 2031.

Quel groupe d'utilisateurs adopte le plus rapidement les défenses cybernétiques en Finlande ?

Les petites et moyennes entreprises affichent la croissance la plus élevée, progressant à un TCAC de 7,87 % jusqu'en 2031, NIS2 supprimant les exemptions antérieures.

Pourquoi le secteur de la santé investit-il massivement dans de nouveaux contrôles cybernétiques en Finlande ?

La violation Vastaamo de 2020 ayant exposé 33 000 dossiers de patients a conduit à la mise en place d'une segmentation de confiance zéro, de référentiels chiffrés et d'une gestion des accès privilégiés, entraînant un TCAC de 8,13 % dans les budgets de sécurité du secteur de la santé.

Quel est le principal facteur qui pousse les organisations à externaliser leurs opérations de sécurité en Finlande ?

Une pénurie d'environ 3 000 analystes finlandophones gonfle les coûts de main-d'œuvre et oblige les entreprises à recourir à des services de détection et de réponse gérées.

Comment l'adhésion à l'OTAN influence-t-elle les priorités cybernétiques de la Finlande ?

Les obligations de l'Alliance ont conduit à une allocation de 158 millions EUR (178,5 millions USD) en 2025 pour le renforcement des réseaux énergétiques, de télécommunications et de transport et l'intégration aux exercices de cyberdéfense de l'OTAN.

Quelle approche de déploiement gagne en dynamisme malgré les préoccupations relatives à la résidence des données ?

La sécurité basée sur le cloud s'étend à un TCAC de 7,63 % jusqu'en 2031, les stratégies multi-cloud se répandant et les options de centres de données dans l'UE satisfaisant aux exigences de souveraineté.

Dernière mise à jour de la page le: