Taille et parts du marché de la cybersécurité en Nouvelle-Zélande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

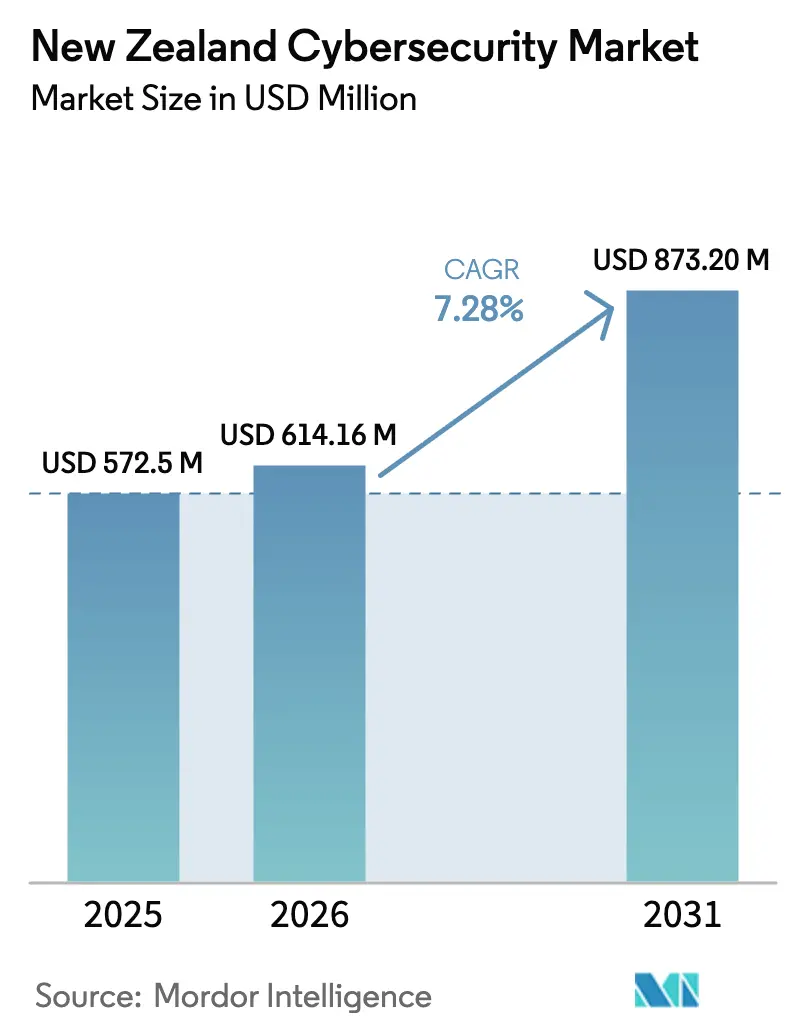

| Taille du marché de l'année de base (2025) | 572.5 Millions de dollars américains |

| Taille du Marché (2026) | 614.16 Millions de dollars américains |

| Taille du Marché (2031) | 873.2 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cybersécurité en Nouvelle-Zélande par Mordor Intelligence

La taille du marché de la cybersécurité en Nouvelle-Zélande en 2026 est estimée à 614,16 millions USD, en croissance par rapport à la valeur 2025 de 572,5 millions USD, avec des projections pour 2031 affichant 873,2 millions USD, croissant à un TCAC de 7,28 % sur la période 2026-2031. L'essor des transformations axées sur le cloud en priorité, la première domination enregistrée des intrusions à motivation financière, et les mandats politiques intégrant la souveraineté des données autochtones contribuent ensemble à augmenter les allocations annuelles en matière de sécurité. Les conseils d'administration traitent désormais la prévention et la résilience comme des dépenses d'exploitation récurrentes, assurant une visibilité pluriannuelle des revenus pour les fournisseurs tout en isolant les budgets des cycles économiques conventionnels. Le renforcement de la surveillance réglementaire — couvrant la notification des violations de la vie privée jusqu'aux directives relatives aux infrastructures critiques — a également élargi le bassin total adressable, car chaque fournisseur de la Couronne doit désormais fournir des cadres d'assurance audités. Les assureurs exigeant des preuves de confiance zéro avant de renouveler la couverture, les questionnaires de souscription sont devenus en pratique des gardiens de conformité à l'échelle sectorielle. Ces forces convergentes confirment que le marché de la cybersécurité en Nouvelle-Zélande évolue d'une dépense de projet épisodique vers une trajectoire d'investissement durable et structurellement financée.

Principaux enseignements du rapport

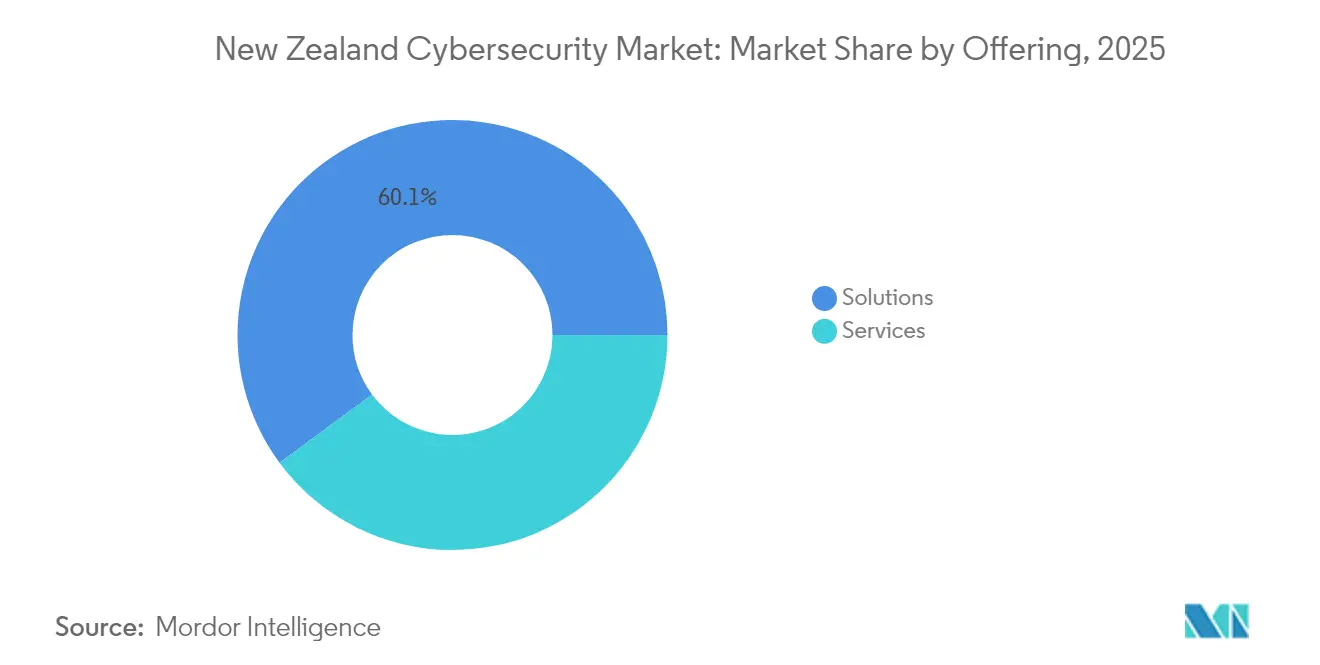

- Par offre, les services ont dépassé les solutions en rythme de croissance, progressant à un TCAC de 11,1 % jusqu'en 2031, tandis que les solutions conservaient une avance de revenus de 60,12 % en 2025 dans la part de marché de la cybersécurité en Nouvelle-Zélande.

- Par mode de déploiement, le déploiement sur site contrôlait 51,60 % des dépenses en 2025, mais la sécurité du cloud est la tranche la plus rapide à croître, à un TCAC de 10,1 % jusqu'en 2031, à mesure que les environnements de travail hybrides se normalisent.

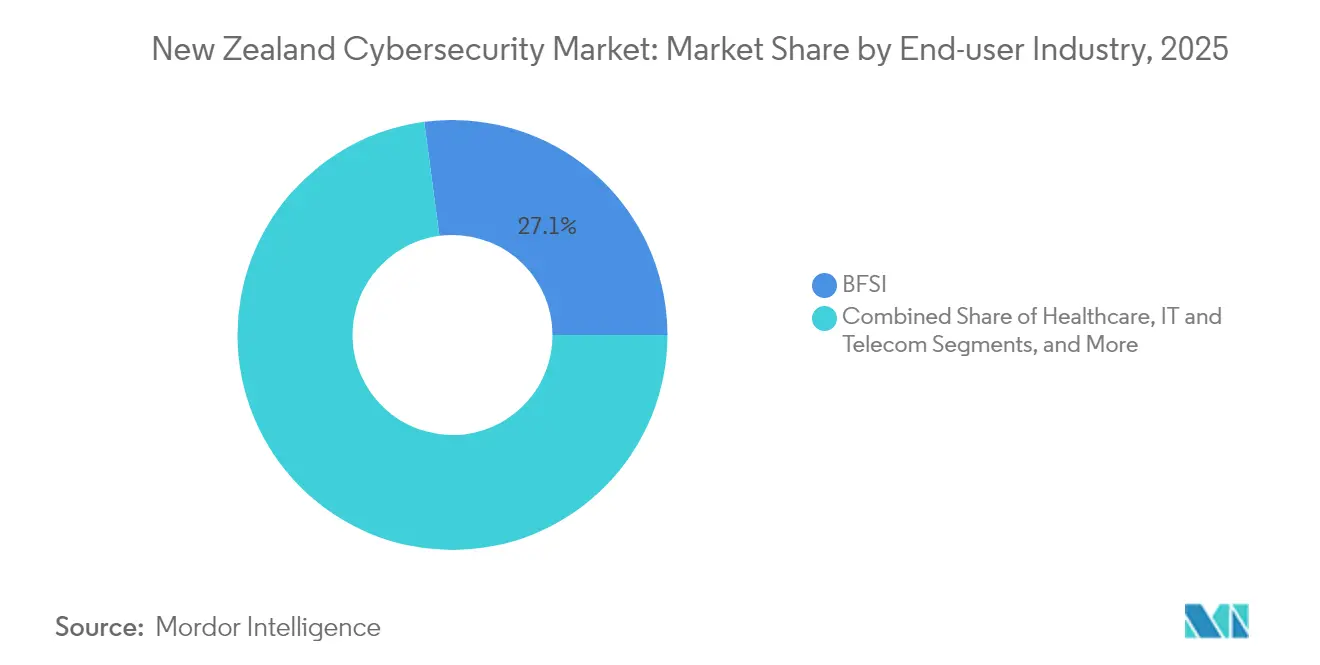

- Par secteur d'utilisateur final, le BFSI est resté le plus grand acheteur avec 27,10 % des revenus en 2025, tandis que la santé affiche le TCAC le plus élevé sur 2026-2031 à 11,7 % après des incidents ransomware très médiatisés.

- Par taille d'entreprise d'utilisateur final, les grandes entreprises représentaient 69,70 % des dépenses en 2025, mais les PME croîtront le plus rapidement à un TCAC de 10,4 % à mesure que les offres groupées MSSP par abonnement abaissent les barrières à l'entrée.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la cybersécurité en Nouvelle-Zélande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La stratégie de cybersécurité 2023 du gouvernement stimule les dépenses des entreprises | +2.10% | À l'échelle nationale ; accent sur Auckland, Wellington, Christchurch | Moyen terme (2 à 4 ans) |

| Notification obligatoire des violations de la vie privée (loi sur la protection de la vie privée de 2020) accélérant l'adoption | +1.80% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Recrudescence des attaques par rançongiciel affectant les infrastructures critiques et les PME | +1.50% | À l'échelle nationale ; aiguë dans la santé et les services publics | Court terme (≤ 2 ans) |

| Migration rapide vers le cloud et dépendance à l'égard de la main-d'œuvre à distance | +2.30% | À l'échelle nationale ; plus forte dans les centres urbains | Moyen terme (2 à 4 ans) |

| L'inflation des primes de cyber-assurance stimule les investissements proactifs en matière de sécurité | +1.20% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Demande d'architectures de confiance zéro et de plateformes XDR | +1.40% | Services financiers et pôles du secteur public | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La stratégie de cybersécurité 2023 du gouvernement stimule les dépenses des entreprises

La Stratégie nationale de sécurité publiée en 2023 élève le risque cybernétique au rang de pilier central de la sécurité nationale et demande aux agences d'adopter une action préventive plutôt qu'une réponse réactive [1]Département du Premier ministre et du Cabinet, "Stratégie nationale de sécurité de la Nouvelle-Zélande 2023," dpmc.govt.nz. Les orientations obligent les entités de la Couronne à respecter des niveaux d'assurance spécifiques, que les fournisseurs du secteur privé doivent également satisfaire pour conserver leur éligibilité aux contrats. L'un des résultats est l'accélération des délais d'appels d'offres regroupant un soutien pluriannuel, augmentant la valeur vie pour les fournisseurs conformes. Les collectivités locales ont désormais accès à des fonds de cofinancement calqués sur les subventions de résilience en cas de catastrophe, élargissant la demande régionale. Surtout, la stratégie intègre la gestion des données autochtones dans les cadres standard d'assurance des risques, de sorte que chaque nouvelle charge de travail touchant les données maories active des contrôles de gouvernance culturellement alignés. Ces incitations convergentes élargissent le marché de la cybersécurité en Nouvelle-Zélande, car la conformité devient une condition préalable pour commercer avec le gouvernement ou ses contractants de premier rang.

Notification obligatoire des violations de la vie privée (loi sur la protection de la vie privée de 2020) accélérant l'adoption

La loi sur la protection de la vie privée de 2020 oblige les organisations à divulguer les violations graves dans des délais prescrits sous peine de sanctions. Les dépenses dans le secteur de la santé ont augmenté de 22 % en 2024, les hôpitaux ayant associé les arguments de sécurité des patients au risque de notification de violation, légitimant ainsi la réaffectation des budgets. Les conseils d'administration déploient donc des piles de détection et de réponse étendues (XDR) et commandent une surveillance 24×7 pour documenter leur diligence. Les MSSP proposent désormais des modèles de rapports de violation et des artefacts prêts pour les régulateurs dans leurs offres de base, convertissant l'exposition juridique en fonctionnalités productisées. Les mises à jour législatives prévues, qui envisagent des amendes monétaires plus élevées et des mesures de protection des données biométriques, resserreront davantage le filet de conformité, amplifiant la demande en aval d'automatisation des processus et de chiffrement.

Recrudescence des attaques par rançongiciel affectant les infrastructures critiques et les PME

Les attaquants à motivation financière ont exécuté 28 % des incidents significatifs enregistrés par le NCSC lors du dernier exercice fiscal, dépassant pour la première fois les opérations liées à des États. L'interruption prolongée du district de santé de Waikato et la fuite de données de Bloom Hearing ont cristallisé les enjeux de continuité d'activité pour les conseils d'administration de tous les secteurs. Le rapport de menaces T2 2024 de Gen Digital a enregistré une hausse de 24 % des rançongiciels visant les consommateurs en Nouvelle-Zélande, soulignant l'étendue de l'exposition. Les assureurs examinent désormais attentivement la segmentation, les sauvegardes immuables et les manuels de réponse aux incidents avant de souscrire. Les organisations concluent que le paiement de rançons ne compense pas les retombées réputationnelles et opérationnelles, de sorte que les budgets de prévention s'envolent, renforçant l'élan de croissance sur l'ensemble du marché de la cybersécurité en Nouvelle-Zélande.

Migration rapide vers le cloud et dépendance à l'égard de la main-d'œuvre à distance

La normalisation du travail à distance pousse les organisations vers des superpositions de périmètre de service d'accès sécurisé (SASE) regroupant les fonctions réseau et sécurité. La fusion en 2024 par Kordia de ses unités cloud et cybernétiques illustre les mouvements des fournisseurs pour capter la demande convergente. Alors que Microsoft, AWS et Spectrum Consulting mettent en place des zones souveraines, la localisation des plans de contrôle stimule la consommation d'outils de gestion de la posture natifs du cloud. La dynamique de migration agit donc comme un accélérateur structurel de la trajectoire de la taille du marché de la cybersécurité en Nouvelle-Zélande.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie aiguë de talents avancés en cybersécurité au sein de la Nouvelle-Zélande | −1.9% | À l'échelle nationale ; plus marquée hors des villes de premier rang | Long terme (≥ 4 ans) |

| Contraintes budgétaires des PME | −1.7% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Forte dépendance à l'égard des solutions importées exposées à la volatilité du dollar néo-zélandais | −1.1% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Fragmentation des outils créant une complexité d'intégration | −1.3% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie aiguë de talents avancés en cybersécurité au sein de la Nouvelle-Zélande

La Nouvelle-Zélande a besoin d'environ 3 500 professionnels supplémentaires de la sécurité. Les PME et les collectivités régionales peinent à rivaliser pour attirer des experts, ce qui retarde les déploiements au-delà des cycles budgétisés. Les prestataires compensent en tirant parti de ressources de centres opérationnels de sécurité (SOC) offshore, mais cette solution de contournement entre en conflit avec les engagements de résidence des données au cœur de nombreux contrats. Les universités ont synchronisé leurs programmes avec les certifications internationales ; cependant, le flux de diplômés reste inférieur à la demande. La pénurie freine le taux d'expansion du marché de la cybersécurité en Nouvelle-Zélande, car les projets sont bloqués par le manque de personnel plutôt que de financement.

Contraintes budgétaires des PME

Les PME représentent 90 % des exportateurs nationaux de logiciels en tant que service (SaaS), mais les primes de cyber-assurance ont fortement augmenté en 2024, consommant un capital d'exploitation rare [2]KiwiSaaS, "État du secteur SaaS 2024," kiwisaas.com. Les banques intègrent de plus en plus la posture de sécurité dans le risque de crédit, augmentant les coûts d'emprunt pour les entreprises insuffisamment protégées. Des offres de services gérés à partir de faibles tarifs mensuels émergent, mais les micro-entreprises de moins de 10 employés trouvent encore les frais dissuasifs. L'adoption reste donc inégale, atténuant la contribution pourtant vaste des PME à la croissance globale du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services réduisent l'avance des solutions

Les solutions représentaient 60,12 % des dépenses en 2025, soit environ 344,3 millions USD de la taille du marché de la cybersécurité en Nouvelle-Zélande. Cependant, les services se composeront à un taux de 11,1 % jusqu'en 2031, érodant progressivement l'avance historique des solutions. Les organisations externalisent la surveillance 24×7 et la chasse aux menaces parce que la pénurie de talents rend les opérations internes peu pratiques. Les MSSP se différencient en intégrant des attestations de conformité à la vie privée et des artefacts de gouvernance autochtone dans les accords de niveau de service, transformant la contrainte législative en valeur d'abonnement. Les licences de sécurité du cloud et de gestion des identités et des accès représentent désormais la plus forte croissance des solutions, stimulées par les déploiements de confiance zéro liés aux renouvellements d'assurance.

Les revenus des services professionnels augmentent à mesure que les conseils d'administration cherchent une cartographie stratégique des risques face aux directives en évolution. Les consultants versés dans les protocoles de données maories obtiennent des mandats de conseil que les grands groupes mondiaux ne peuvent pas facilement reproduire, redistribuant les honoraires vers les boutiques locales. L'analyse pilotée par l'IA, bien que prometteuse en termes d'efficacité à l'échelle, nécessite encore une validation humaine pour réduire la fatigue liée aux faux positifs, assurant une demande continue pour les analystes d'incidents de niveau deux. Les cycles de renouvellement des passerelles matérielles se stabilisent à mesure que les fonds pivotent vers les contrôles fournis par les logiciels en tant que service (SaaS). Dans l'ensemble, le changement de mix indique que le marché de la cybersécurité en Nouvelle-Zélande convertit les marges sur produits ponctuels en rentes de services fiables.

Par mode de déploiement : le cloud progresse malgré la domination du déploiement sur site

Les architectures sur site représentaient 51,60 % des dépenses en 2025, reflétant les sensibilités ancrées en matière de souveraineté et les investissements amortis dans les centres de données. Néanmoins, les contrôles basés sur le cloud devraient croître à un TCAC de 10,1 %, portant leur part du marché de la cybersécurité en Nouvelle-Zélande au-delà de 48 % d'ici 2031. L'adoption commence généralement par des passerelles de messagerie sécurisées ou une fédération d'identités, puis s'étend vers des cadres SASE complets une fois la confiance établie. Les accords de co-gouvernance autochtone exigent que les prestataires hébergent des répliques primaires et secondaires sur le territoire national, stimulant l'innovation en matière de cloud souverain, comme la plateforme Lantern IA de Spectrum.

Les fournisseurs d'appliances traditionnels se couvrent en proposant des pare-feu virtualisés sous licence croisée pour les grands environnements IaaS, réduisant les frictions lors des changements de prestataires. Pourtant, les acheteurs les comparent de plus en plus aux outils de gestion de posture natifs du cloud intégrés dans les consoles des hyperscalers. La complexité d'intégration reste un facteur d'achat critique : les plateformes dotées de connecteurs pré-intégrés à Microsoft 365, AWS ou GCP remportent des cycles de déploiement plus courts, ce qui est déterminant pour les projets devant respecter la conformité à la notification des violations. L'adoption du cloud agit donc à la fois comme générateur de demande et filtre concurrentiel, façonnant l'évolution de la taille du marché de la cybersécurité en Nouvelle-Zélande.

Par secteur d'utilisateur final : la santé en tête des graphiques de croissance

Le BFSI représentait 27,10 % des dépenses en 2025, ancré par une surveillance prudentielle stricte et des impératifs de confiance des clients. Pourtant, la santé devrait mener l'expansion à un TCAC de 11,7 %, reflétant l'urgence post-incident de protéger les dossiers des patients et les flux de travail cliniques. La reprise de plusieurs mois du district de santé de Waikato est devenue une étude de cas nationale associant la résilience opérationnelle aux résultats directs pour les patients, faisant passer la cybersécurité du coût informatique au budget de sécurité clinique.

Les ministères gouvernementaux utilisent la Stratégie nationale de sécurité pour justifier des investissements accrus dans des plateformes de collaboration sécurisée facilitant le partage de données entre agences. Les opérateurs industriels et de défense privilégient la visibilité de la technologie opérationnelle, comme en témoignent les collaborations Dragos-Yokogawa intégrant le renseignement sur les menaces dans les structures SCADA. Les secteurs de la vente au détail et de la fabrication déploient des solutions de gestion des risques fournisseurs pour prévenir les violations en cascade susceptibles de bloquer l'exécution des commandes. Les services publics d'énergie superposent la confiance zéro sur les capteurs IoT surveillant les actifs du réseau, faisant converger efficacement la cybersécurité et la fiabilité opérationnelle. Ces moteurs multi-sectoriels maintiennent la diversification du marché de la cybersécurité en Nouvelle-Zélande, atténuant la dépendance excessive à un seul secteur vertical.

Par taille d'entreprise d'utilisateur final : les PME, la cohorte à la croissance la plus rapide

Les grandes entreprises représentaient 69,70 % des revenus en 2025, un résultat attendu compte tenu de leurs empreintes numériques plus larges et de leur exposition réglementaire. Néanmoins, les dépenses des PME croîtront à un TCAC de 10,4 %, le plus élevé parmi les catégories de taille, à mesure que les offres MSSP par abonnement démocratisent l'accès à une protection de niveau entreprise. Les bons de cofinancement gouvernemental pour les start-ups orientées à l'exportation compensent les frais d'intégration initiaux, accélérant l'adoption. CyberCX et Datacom ont lancé des niveaux de service dédiés aux PME avec des tableaux de bord simplifiés et une tarification prévisible par utilisateur, facilitant la budgétisation pour les entreprises de moins de 100 employés.

Un second levier de croissance est la pression des clients : les acheteurs multinationaux exigent de plus en plus l'alignement sur la norme ISO 27001 ou le cadre NZISM dans les contrats de la chaîne d'approvisionnement, forçant les PME à investir ou à risquer de perdre des revenus. Les ensembles d'outils pilotés par l'IA qui automatisent l'hygiène de base — application des correctifs, application de l'authentification multifacteur, alertes d'accès privilégié — permettent aux petites équipes informatiques de gérer la complexité sans un effectif de spécialistes important. Collectivement, ces facteurs soulignent que combler l'écart d'adoption des PME pourrait ajouter plus de 100 millions USD de dépenses supplémentaires au marché de la cybersécurité en Nouvelle-Zélande d'ici la fin de la décennie.

Analyse géographique

La demande en matière de cybersécurité en Nouvelle-Zélande se concentre naturellement au sein du triangle Auckland–Wellington–Christchurch, où se trouvent les sièges sociaux, les centres de données et les régions des hyperscalers. Le rôle d'Auckland en tant qu'épicentre commercial génère des contrats MSSP à volume élevé, notamment dans la logistique des transports et le commerce de détail. La dense concentration de ministères à Wellington alimente des pipelines de conseil tout au long de l'année, à mesure que les agences s'alignent sur la Stratégie nationale de sécurité. Christchurch tire parti d'une infrastructure durcie contre les séismes et de pôles de recherche et développement pour piloter des plans directeurs de reprise après sinistre à haute disponibilité, exportant ces manuels vers les voisins du Pacifique.

Au-delà des pôles métropolitains, les collectivités régionales de la Baie de l'Abondance et de Northland canalisent les cofinancements du gouvernement central dans des domaines cybernétiques allant de projets de Wi-Fi sécurisé à la segmentation de la technologie opérationnelle des services d'eau. Les fournisseurs disposant d'ingénieurs de terrain sur le terrain acquièrent un avantage concurrentiel, car les clients attachent de l'importance aux visites rapides sur site lors des incidents. Les communautés autochtones de Waikato et de Taranaki affirment leur contrôle sur les ensembles de données tribaux, incitant à déployer des micro-clouds souverains sur site hébergés au sein des rohe. Cette localisation déplace une partie des revenus récurrents des hébergeurs internationaux vers les intégrateurs régionaux et les co-localisations de centres de données, rééquilibrant subtilement la carte de la taille du marché de la cybersécurité en Nouvelle-Zélande.

Les liens transfrontaliers avec l'Australie favorisent des offres de services gérés trans-tasmaniens traitant les deux nations comme une seule zone de couverture logique. Si cela élargit les revenus à l'exportation des prestataires néo-zélandais, cela importe également la concurrence des fournisseurs de services gérés australiens désireux de croître en Nouvelle-Zélande. Les marchés publics gouvernementaux privilégient encore les capacités nationales lorsque des données sensibles sont en jeu, mais les entreprises multinationales négocient de plus en plus une couverture SOC contractuelle unique couvrant les nœuds de Sydney et d'Auckland. L'interaction entre les mandats de localisation et la consolidation des services régionaux garantit que la croissance géographique reste large plutôt que strictement urbaine.

Paysage concurrentiel

Les acteurs mondiaux de plateformes — IBM, Cisco, Palo Alto Networks — tirent parti de vastes flux de renseignement sur les menaces pour proposer des piles intégrées, obtenant des contrats pluriannuels avec des banques et des services publics. Les spécialistes nationaux tels que CyberCX, Kordia et Datacom contre-attaquent grâce à une connaissance approfondie de la réglementation, à des présences SOC locales et à un engagement culturellement compétent. L'unification par Kordia de ses équipes cloud et cybersécurité en 2024 a permis des propositions groupées offrant un coût total plus faible tout en assurant une responsabilité unique, une proposition de valeur qui résonne auprès des entreprises du marché intermédiaire.

La dynamique de fusions-acquisitions s'intensifie : l'acquisition partielle de Spectrum Consulting par Being AI finance le développement de Lantern IA, une plateforme de cloud souverain intégrant la gouvernance maorie dans sa structure de contrôle. Des start-ups comme Watchful attirent du capital-risque pour des analyses natives à l'IA qui promettent de réduire le délai moyen de détection pour les PME [3]Watchful Security, "Annonce de financement d'amorçage 2024," watchful.co.nz. Ces nouveaux entrants poussent les acteurs en place à actualiser leurs feuilles de route produits, préservant une saine dynamique d'innovation au sein du marché de la cybersécurité en Nouvelle-Zélande.

La pénurie aiguë de talents pousse les prestataires de services à automatiser les tâches SOC de niveau un ; les économies réalisées sont réinvesties dans des pratiques de conseil premium et de tests d'intrusion. Les clients, méfiants vis-à-vis de l'enfermement propriétaire, valorisent les architectures conformes aux standards ouverts qui facilitent les changements de chaîne d'outils. Par conséquent, des écosystèmes coopératifs — et non la domination d'un seul fournisseur — définissent la concurrence. Les six premiers fournisseurs regroupant 48 % des revenus, le paysage reste modérément concentré tout en étant suffisamment ouvert pour récompenser la différenciation de niche et l'alignement culturel.

Leaders du secteur de la cybersécurité en Nouvelle-Zélande

CyberCX NZ Ltd.

Kordia Limited

Datacom Group Ltd.

Spark New Zealand Ltd.

PwC New Zealand

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : La plateforme de cybersécurité Coro a fait ses débuts sur les marchés australien et néo-zélandais, concluant un accord de distribution exclusive avec Bluechip Infotech.

- Juin 2025 : En réponse à l'escalade des cyberattaques dans la région, Harbor Solutions a fait ses débuts en Australie et en Nouvelle-Zélande, s'associant à Rubrik pour renforcer les efforts de reprise après cyber-incident.

- Janvier 2025 : Dragos et Yokogawa intègrent la télémétrie de la technologie opérationnelle avec le renseignement sur les menaces, améliorant la visibilité dans le secteur industriel.

- Novembre 2024 : Kordia fusionne ses divisions cloud et cybersécurité, faisant état d'une croissance des revenus à 149,1 millions USD.

Périmètre du rapport sur le marché de la cybersécurité en Nouvelle-Zélande

L'étude analyse le scénario de marché actuel et les tendances de croissance liées à la technologie de la cybersécurité en Nouvelle-Zélande, qui est devenue l'un des principaux foyers d'investissements, portée par une forte activité de fusions-acquisitions, des partenariats et des politiques gouvernementales favorables. L'étude suit la dynamique du marché au niveau du pays et les principaux cas d'usage de mise en œuvre de la cybersécurité.

Le marché de la cybersécurité en Nouvelle-Zélande est segmenté par offre (solutions [sécurité des applications, sécurité du cloud, sécurité des données, gestion des identités et des accès, protection des infrastructures, gestion intégrée des risques, sécurité des réseaux, sécurité des points de terminaison, et autres types de solutions] et services [services professionnels et services gérés]), par déploiement (sur site et cloud), par taille d'organisation (PME, grandes entreprises), par secteur vertical d'utilisateur final (BFSI, santé, IT et télécommunications, industrie et défense, commerce de détail, énergie et services publics, fabrication et autres secteurs d'utilisateurs finaux). Les tailles de marché et les prévisions sont fournies en termes de valeur en (USD) pour tous les segments ci-dessus.

| Solutions | Sécurité des applications |

| Sécurité du cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection des infrastructures | |

| Gestion intégrée des risques | |

| Sécurité des réseaux | |

| Sécurité des points de terminaison | |

| Services | Services professionnels |

| Services gérés |

| Cloud |

| Sur site |

| BFSI |

| Santé |

| IT et télécommunications |

| Industrie et défense |

| Commerce de détail et commerce électronique |

| Énergie et services publics |

| Fabrication |

| Autres |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Par offre | Solutions | Sécurité des applications |

| Sécurité du cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection des infrastructures | ||

| Gestion intégrée des risques | ||

| Sécurité des réseaux | ||

| Sécurité des points de terminaison | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Cloud | |

| Sur site | ||

| Par secteur d'utilisateur final | BFSI | |

| Santé | ||

| IT et télécommunications | ||

| Industrie et défense | ||

| Commerce de détail et commerce électronique | ||

| Énergie et services publics | ||

| Fabrication | ||

| Autres | ||

| Par taille d'entreprise d'utilisateur final | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la cybersécurité en Nouvelle-Zélande ?

La taille du marché de la cybersécurité en Nouvelle-Zélande est estimée à 614,16 millions USD pour 2026.

À quel rythme le marché de la cybersécurité en Nouvelle-Zélande va-t-il croître jusqu'en 2031 ?

Il est prévu de croître à un TCAC de 7,28 %, atteignant 873,2 millions USD d'ici 2031.

Quel segment détient la plus grande part du marché de la cybersécurité en Nouvelle-Zélande ?

Les solutions restent le plus grand segment d'offre avec une part de 60,12 % en 2025, mais les services connaissent une croissance plus rapide.

Pourquoi la santé est-elle le secteur vertical à la croissance la plus rapide ?

Des incidents de rançongiciel très médiatisés et des règles strictes en matière de protection de la vie privée font augmenter les budgets de sécurité dans le secteur de la santé à un TCAC de 11,7 %.

Dernière mise à jour de la page le: