Taille et parts du marché autrichien de la cybersécurité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

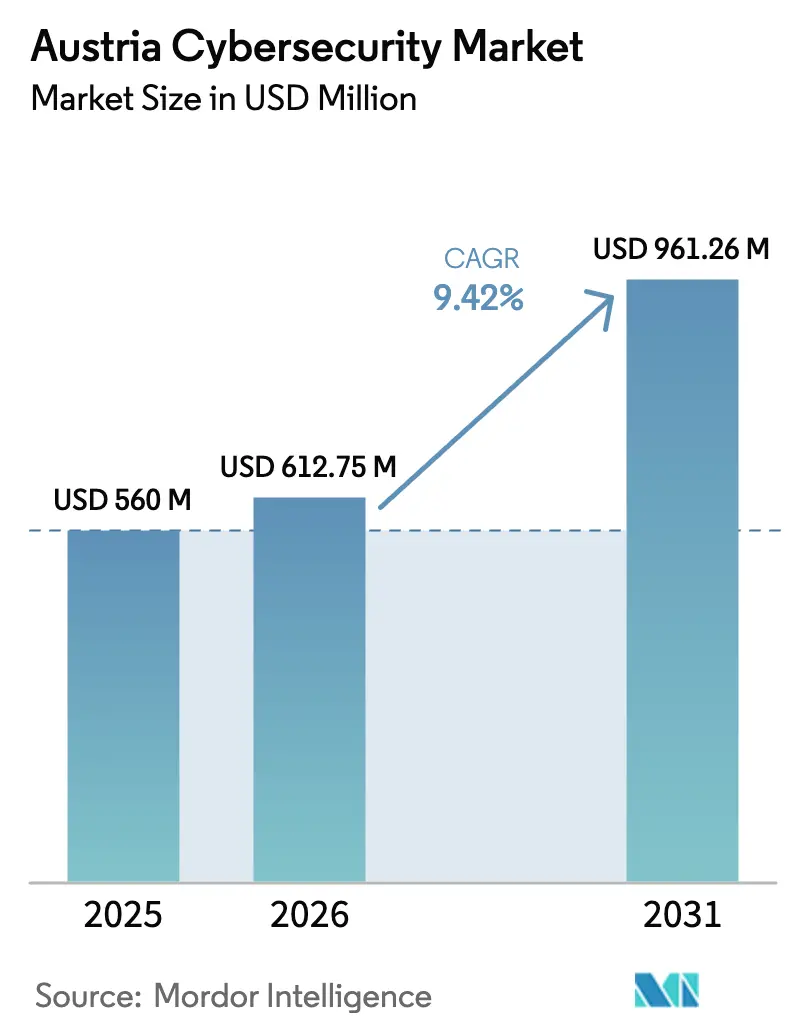

| Taille du marché de l'année de base (2025) | 560 Millions de dollars américains |

| Taille du Marché (2026) | 612.75 Millions de dollars américains |

| Taille du Marché (2031) | 961.26 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.42% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché autrichien de la cybersécurité par Mordor Intelligence

La taille du marché autrichien de la cybersécurité était évaluée à 560 millions USD en 2025 et devrait croître de 612,75 millions USD en 2026 pour atteindre 961,26 millions USD d'ici 2031, à un TCAC de 9,42 % au cours de la période de prévision (2026-2031). Le statut de l'Autriche en tant que hub numérique de l'UE, son engagement de 1,8 milliard EUR en faveur des infrastructures numériques dans le cadre du Plan de relance de l'UE, et les échéances imminentes de conformité à la NIS2 et au DORA orientent les budgets vers des plateformes de sécurité intégrées et conformes aux réglementations. Les institutions financières, les opérateurs énergétiques et les prestataires de soins de santé accélèrent leurs déploiements de sécurité axés sur le cloud, tandis que les start-ups de détection des menaces alimentées par l'IA attirent de nouveaux financements en capital-risque. La recrudescence des cyberattaques contre les agences municipales et les entreprises industrielles contraint même les secteurs les plus prudents à adopter des architectures de confiance zéro. La fragmentation de la concurrence entre fournisseurs, le manque de talents et la contrainte budgétaire des PME tempèrent la croissance, mais stimulent également la demande de services gérés et d'automatisation. [1]Republik Österreich, "EU-Aufbauplan – Bundeskanzleramt," bundeskanzleramt.gv.at

Principaux enseignements du rapport

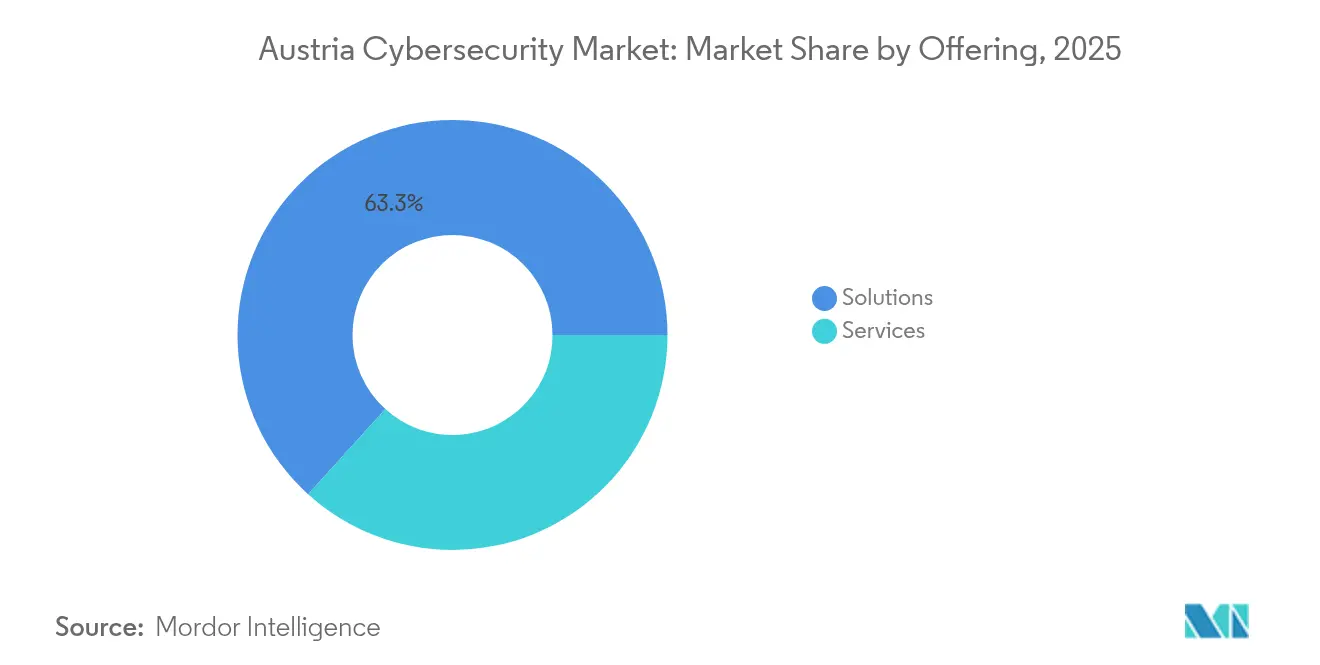

- Par offre, le segment des solutions détenait 63,28 % des parts du marché autrichien de la cybersécurité en 2025 ; la sécurité cloud devrait progresser à un TCAC de 11,85 % jusqu'en 2031.

- Par mode de déploiement, le segment cloud a capté 70,35 % des revenus en 2025, tandis que le déploiement sur site demeure essentiel pour les actifs industriels réglementés.

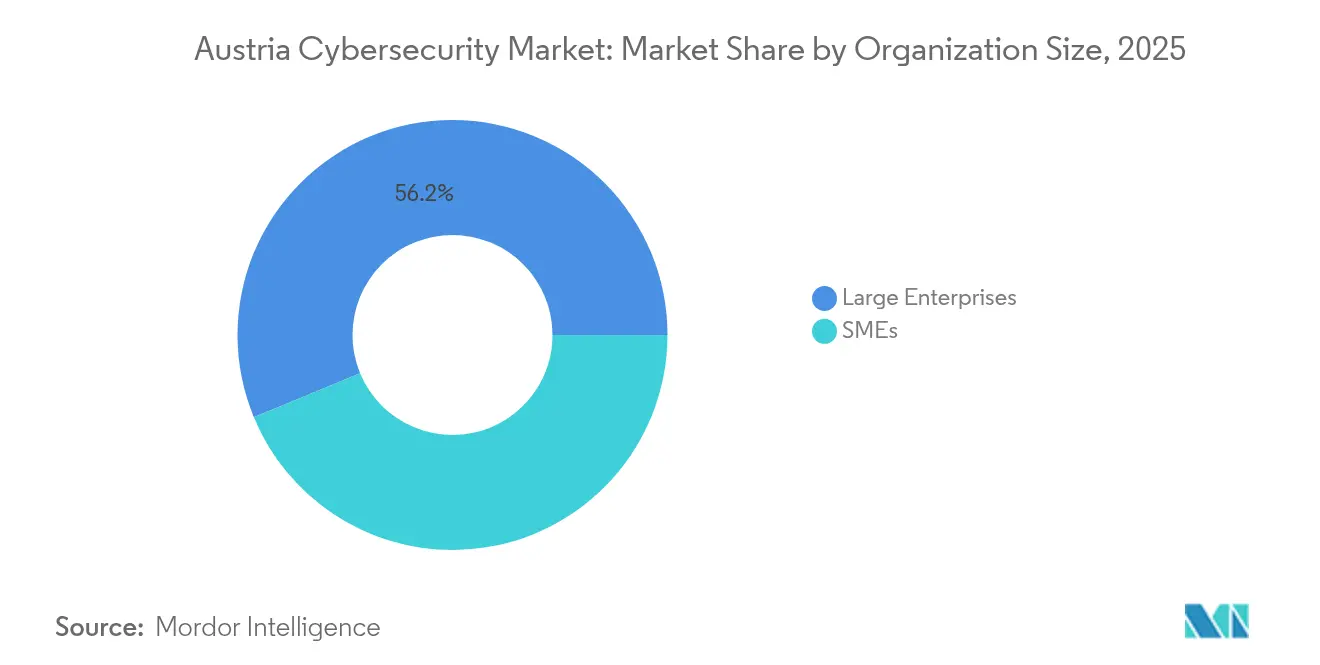

- Par taille d'organisation, les grandes entreprises représentaient 56,24 % des parts de la taille du marché autrichien de la cybersécurité en 2025 ; les PME affichent la croissance la plus rapide avec un TCAC de 11,05 % jusqu'en 2031.

- Par utilisateur final, le secteur BFSI était en tête avec une part de revenus de 23,62 % en 2025 ; la santé s'accélère à un TCAC de 12,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché autrichien de la cybersécurité

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption de la détection des menaces pilotée par l'IA | 2.80% | Autriche, avec des retombées sur la région d'Europe centrale et orientale | Moyen terme (2-4 ans) |

| Recrudescence des incidents de logiciels malveillants et d'hameçonnage | 2.10% | National, concentré à Vienne et dans les régions industrielles | Court terme (≤ 2 ans) |

| Demande de conseils d'administration sensibilisés à la cybersécurité | 1.60% | National, plus fort dans le secteur BFSI et les grandes entreprises | Long terme (≥ 4 ans) |

| Pression de conformité à la directive NIS2 de l'UE | 3.20% | À l'échelle nationale, aligné sur la mise en œuvre au niveau de l'UE | Court terme (≤ 2 ans) |

| Investissement public dans les infrastructures de cybersécurité | 2.40% | National, concentré dans les secteurs des infrastructures critiques | Moyen terme (2-4 ans) |

| Numérisation du secteur énergétique et sécurité des réseaux intelligents | 1.90% | National, axé sur les régions en transition énergétique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption de la détection des menaces pilotée par l'IA

Plus de la moitié des entreprises autrichiennes spécialisées en IA se concentrent sur des cas d'usage industriels qui incluent désormais la détection autonome des menaces, offrant aux fournisseurs locaux un avantage concurrentiel dans l'identification des intrusions avancées. La start-up phare CyberTrap a décroché des contrats dans le secteur public à l'étranger grâce à son IA basée sur la déception, prouvant que la technologie autrichienne peut se déployer à l'échelle internationale. Les canaux de financement nationaux, tels que le nouveau Conseil consultatif sur l'IA, et les récentes levées de fonds importantes comme le financement de 117 millions EUR de Magic AI, renforcent un écosystème qui allie talents académiques et ingénierie de la sécurité. Bien que les entreprises aient besoin de temps pour entraîner les modèles et intégrer les ensembles d'outils, le gain qui en résulte en termes de vitesse et de précision de détection soutient une progression à moyen terme claire de l'adoption sur le marché autrichien de la cybersécurité. [2]AI Landscape Austria, "Why Austria," ai-landscape.at

Recrudescence des incidents de logiciels malveillants et d'hameçonnage

Les cyberattaques contre les services publics autrichiens, les municipalités et les assureurs ont augmenté de 143 % entre 2022 et 2024, contraignant les organisations à migrer des défenses périmètriques vers une surveillance et une réponse en couches. La fréquence quotidienne des attaques est la plus élevée dans les secteurs de la fabrication et de l'énergie, qui constituent l'épine dorsale de l'économie d'exportation autrichienne. Avec 22 % des entreprises subissant des sondages quasi-constants, les dépenses en matière de détection des points de terminaison et d'orchestration de la réponse aux incidents sont prioritaires par rapport aux mises à niveau informatiques discrétionnaires. L'environnement immédiat de la menace contribue à une hausse à court terme des achats de services SOC basés sur le SaaS sur le marché autrichien de la cybersécurité.

Demande de conseils d'administration sensibilisés à la cybersécurité

Un tiers des administrateurs de conseils d'administration autrichiens inscrit désormais la surveillance de la cybersécurité parmi leurs principales responsabilités, la NIS2 et le DORA ayant étendu la responsabilité personnelle en cas de manquements. Les banques illustrent déjà cette évolution : les conseils de surveillance examinent régulièrement les indicateurs de résilience et sanctionnent les exercices de simulation de violation. Le prestataire public de services informatiques BRZ applique une gouvernance similaire aux services numériques aux citoyens, rendant les tableaux de bord de gestion des risques courants pour les comités de direction. Les programmes de formation au niveau des conseils d'administration et le recrutement de spécialistes marquent la phase initiale d'une progression structurelle à long terme des dépenses stratégiques en matière de sécurité.

Pression de conformité à la directive NIS2 de l'UE

La NIS2 soumet quelque 4 000 entreprises autrichiennes — soit 40 fois plus que l'ancien régime NIS — à des obligations obligatoires de gestion des risques et de signalement des violations. Des pénalités pouvant atteindre 10 millions EUR ou 2 % du chiffre d'affaires mondial incitent à de vastes refontes technologiques, notamment dans la sécurité cloud et la gestion des identités. La transposition n'étant attendue qu'à l'automne 2025, de nombreuses entreprises font appel à des fournisseurs de plateformes clés en main pour respecter des délais serrés. La directive domine donc les courbes de demande à court terme sur le marché autrichien de la cybersécurité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de main-d'œuvre qualifiée en cybersécurité | -1.80% | National, aiguë dans le pôle technologique de Vienne | Long terme (≥ 4 ans) |

| Contraintes budgétaires des PME pour la sécurité avancée | -1.20% | National, concentré dans les régions rurales | Moyen terme (2-4 ans) |

| Défis d'intégration des systèmes de technologie opérationnelle existants | -0.90% | Régions industrielles, centres de fabrication | Long terme (≥ 4 ans) |

| Complexité des environnements multi-cloud | -0.70% | Grandes entreprises, organisations axées sur le cloud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de main-d'œuvre qualifiée en cybersécurité

Près de 9 organisations autrichiennes sur 10 déclarent avoir besoin de personnel de sécurité supplémentaire pour répondre aux exigences de la NIS2. Les salaires médians des analystes seniors dépassent déjà 130 000 EUR, poussant les employeurs à externaliser la surveillance 24h/24 et 7j/7. Les programmes gouvernementaux proposent des formations intensives à la programmation et des ateliers en milieu scolaire, mais le vivier de talents reste inférieur à la croissance projetée de 30 % des emplois d'ici 2029. À long terme, l'automatisation et les services gérés devraient atténuer, sans toutefois supprimer, ce frein à l'expansion du marché autrichien de la cybersécurité.

Contraintes budgétaires des PME pour la sécurité avancée

Les PME représentent 99,6 % des entreprises autrichiennes, mais plus de 40 % ont subi des incidents cybernétiques sans disposer des fonds nécessaires pour des défenses complètes. Bien que des subventions publiques financent les audits de sécurité initiaux, la protection continue — telle que les plateformes de confiance zéro et de détection et réponse étendues (XDR) — reste hors de portée pour beaucoup. Les fournisseurs répondent en proposant des solutions natives du cloud à tarification par abonnement, mais l'écart d'accessibilité financière persiste dans les projections à moyen terme. [3]AI Landscape Austria, "Why Austria," ai-landscape.at

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les solutions intégrées dominent un paysage axé sur la conformité

Les solutions ont contrôlé 63,28 % du marché autrichien de la cybersécurité en 2025, portées par des plateformes consolidées qui intègrent la protection du réseau, des points de terminaison et des identités dans un seul moteur de politique. La sécurité cloud a affiché le TCAC le plus rapide à 11,85 %, reflétant la migration nationale vers le cloud pour les applications métier et l'insistance réglementaire sur la journalisation des événements cloud. Les défenses au niveau des applications et des données enregistrent une croissance à deux chiffres au fur et à mesure que l'application du RGPD se renforce, tandis que les équipements d'infrastructure et de réseau continuent de protéger les réseaux énergétiques et les réseaux de services publics. La demande de modules intégrés de gestion des risques, capables de rendre compte des indicateurs NIS2 et DORA dans un tableau de bord unique, est en hausse tant parmi les banques que parmi les agences gouvernementales.

Les services représentaient 36,72 % des revenus de 2025, portés par les centres de détection et de réponse gérés qui compensent les pénuries de talents nationales. Le prestataire public BRZ exploite un modèle national de CERT pour les ministères fédéraux, illustrant l'appétit pour la surveillance à distance 24h/24 et 7j/7. Le conseil reste dynamique pour les évaluations des lacunes et le soutien à la certification, mais les contrats MDR basés sur les résultats gagnent en momentum auprès des PME désireuses de transférer le risque opérationnel. Le secteur autrichien de la cybersécurité considère de plus en plus les abonnements aux services comme une alternative en charges d'exploitation aux licences importantes versées en amont.

Par mode de déploiement : les stratégies axées sur le cloud reconfigurent les schémas directeurs de sécurité

Les déploiements cloud ont capté 70,35 % des dépenses en 2025 et sont sur une trajectoire de TCAC de 11,78 % alors que les entreprises recherchent la scalabilité et un contrôle centralisé des politiques. De nombreuses organisations qualifient déjà les nouvelles charges de travail de « cloud-préférées » et allouent un budget supplémentaire pour la gestion de la posture, le courtier de sécurité d'accès au cloud (CASB) et les outils de prévention des menaces SaaS. La taille du marché autrichien de la cybersécurité liée à la gouvernance multi-cloud devrait continuer à se développer jusqu'en 2031, les entreprises jonglant entre Amazon Web Services pour l'élasticité, Microsoft Azure pour les suites de productivité et les clouds souverains européens pour les données sensibles.

Les environnements sur site conservent une part de 29,65 %, ancrée par les services publics, les sous-traitants de la défense et les fabricants de semi-conducteurs nécessitant une résilience en mode isolé. Plutôt que des stratégies purement sur site, ces opérateurs combinent des lacs de données locaux avec des analyses cloud sécurisées pour répondre aux objectifs de performance et de souveraineté. Par conséquent, les feuilles de route des fournisseurs s'articulent de plus en plus autour d'architectures maillées hybrides qui rapprochent l'exécution des politiques des charges de travail, quelle que soit leur localisation.

Par taille d'organisation : l'accélération des PME reconfigure la dynamique de croissance

Les grandes entreprises détenaient 56,24 % des parts du marché autrichien de la cybersécurité en 2025, grâce à des budgets de conformité conséquents, des équipes SOC dédiées et une exposition aux chaînes d'approvisionnement mondiales. Les banques et les assureurs, par exemple, déploient désormais des architectures de confiance zéro couvrant des réseaux dans 12 pays tout en suivant les indicateurs de résilience opérationnelle pour les superviseurs. Ces organisations pilotent également des analyses forensiques assistées par l'IA pour réduire le délai moyen de détection de plusieurs dizaines de pour cent.

Les PME constituent la cohorte à la croissance la plus rapide, avec un TCAC de 11,05 %. La taille du marché autrichien de la cybersécurité attribuée aux exportateurs de niveau intermédiaire, aux fabricants de pièces industrielles et aux agences numériques bénéficie des modèles d'abonnement SaaS, des offres SOC gérées et des bons gouvernementaux pour les audits de sécurité. Les fournisseurs qui regroupent la protection des points de terminaison, de la messagerie électronique et des sauvegardes en une seule licence trouvent un écho fort auprès de ce segment, où le personnel informatique jongle souvent avec de multiples rôles.

Par utilisateur final : la numérisation de la santé stimule la demande future

Le secteur BFSI a contribué à hauteur de 23,62 % des revenus en 2025. Toutes les grandes banques autrichiennes intègrent désormais la télémétrie de sécurité dans les plateformes de trading et les portefeuilles mobiles, renforçant la confiance des clients face à la concurrence croissante des fintechs. Les délais du DORA incitent à de nouveaux investissements dans le signalement transfrontalier des incidents et la gestion des clés cryptographiques.

La santé progresse à vive allure avec un TCAC de 12,45 %. Les hôpitaux qui développent des applications numériques pour les patients, le diagnostic à distance et les dispositifs connectés doivent protéger les dossiers de santé électroniques sensibles, les poussant à adopter la micro-segmentation et des passerelles d'accès sécurisé. L'automatisation industrielle et de la défense, les déploiements omnicanaux dans le commerce de détail et les mises à niveau des réseaux intelligents dans les secteurs de l'énergie et des services publics maintiennent des commandes régulières de flux de renseignement sur les menaces et de pare-feux spécifiques à la technologie opérationnelle.

Analyse géographique

Vienne accueille environ la moitié des 300 start-ups autrichiennes spécialisées dans l'IA et la cybersécurité, faisant de la capitale le centre névralgique de l'innovation produit et des opérations SOC 24h/24 et 7j/7. Sa proximité avec les institutions de l'UE et ses partenaires d'Europe centrale favorise également des projets pilotes transfrontaliers dans le cadre d'Horizon Europe. Graz et Linz se distinguent comme pôles spécialisés pour la recherche en cybersécurité industrielle et la protection des systèmes embarqués. Les journaux de cyberattaques de 2024 montrent que les incidents se sont étendus bien au-delà de la capitale, frappant des municipalités en Basse-Autriche, en Carinthie et en Styrie, ce qui stimule à son tour la demande régionale de cyberassurance et de services de réponse gérés.

Le programme national de relance de l'Autriche réserve 1,8 milliard EUR au haut débit, au cloud et à la capacité des centres de données, assurant une portée nationale des contrôles de sécurité modernes. Parallèlement, le NCC-AT relie les entreprises locales au cadre de compétences à l'échelle de l'UE, leur donnant un accès anticipé aux financements de recherche et à l'alignement sur les normes. La participation stratégique aux exercices de résilience du G7 et aux groupes de travail de l'ENISA positionne les fournisseurs autrichiens comme des points d'interface pour leurs voisins d'Europe centrale et orientale, ajoutant un potentiel de revenus à l'exportation au marché autrichien intérieur de la cybersécurité.

Les plans de modernisation des infrastructures pour la transition énergétique (ÖNIP) incluent un scoring obligatoire de cyber-résilience pour les opérateurs de réseaux. Des exigences similaires s'étendent aux projets ferroviaires et de transports en commun, créant des flux de travail réguliers pour les intégrateurs à travers les provinces fédérales. En conséquence, les budgets régionaux consacrent de plus en plus au moins 6 % des dépenses informatiques totales à des solutions de cybersécurité conformes aux directives de l'UE et aux lois nationales sur la protection de la vie privée.

Paysage concurrentiel

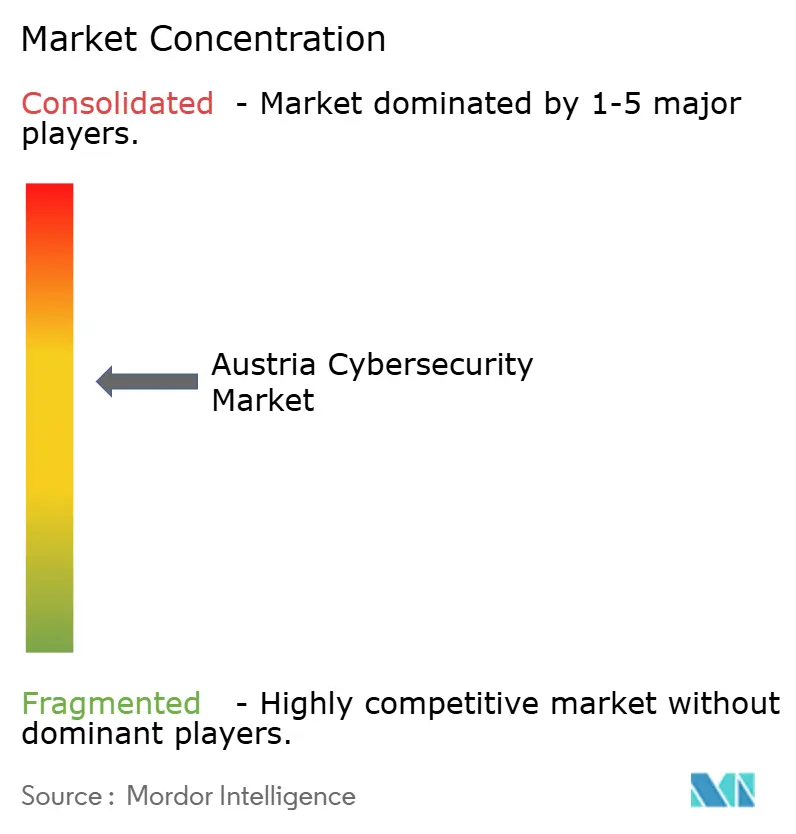

Le champ des fournisseurs reste modérément fragmenté : aucun fournisseur unique ne dépasse une part de 10 %, et les cinq premiers combinés représentent bien moins de 50 %. Les multinationales telles qu'IBM, Cisco et Fortinet se font concurrence directe avec des acteurs autrichiens de niche, notamment IKARUS, CyberTrap et le nouvel entrant SignPath. Le marché autrichien de la cybersécurité récompense donc la spécialisation : l'analyse basée sur la déception, le chiffrement résistant aux ordinateurs quantiques et l'automatisation de la signature de code attirent chacun des contrats à forte marge dans leurs niches.

La convergence des plateformes est une tendance visible. Cisco a doublé ses revenus issus des produits de sécurité en Europe après avoir regroupé l'accès sécurisé, la détection et réponse étendues (XDR) et la confiance zéro dans une suite unique, reflétant la préférence des clients pour moins de tableaux de bord. Les intégrateurs autrichiens répondent en conditionnant des ensembles d'outils importés dans des enveloppes de services gérés adaptées aux rapports de conformité locaux.

Le dynamisme des start-ups est fort. Dream, fondée par l'ancien chancelier Sebastian Kurz, a levé 100 millions USD pour développer des modèles de langage par IA conçus pour des applications souveraines de cybersécurité, tandis qu'Arnika, une extension VPN open source pilotée par CANCOM Austria et l'AIT, apporte des protocoles résistants aux ordinateurs quantiques aux opérateurs d'infrastructures critiques. Avec la montée des budgets de défense européens, les entreprises à double usage dans la sécurité et la surveillance telles que HENSOLDT approfondissent également leurs réseaux de partenariats autrichiens.

Leaders du secteur autrichien de la cybersécurité

Palo Alto Networks Inc.

Cisco Systems Inc.

Fortinet Inc.

IBM Corporation

RadarServices Smart IT-Security GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Fortinet a affiché un chiffre d'affaires T1 de 1,54 milliard USD, une augmentation annuelle de 14 %, avec un ARR du SASE unifié dépassant 1,15 milliard USD.

- Avril 2025 : Les commandes T1 de HENSOLDT ont atteint 701 millions EUR, reflétant une demande accrue en cybersécurité liée à la défense européenne.

- Mars 2025 : SignPath, basée à Vienne, a levé 5 millions EUR en série A pour faire évoluer sa plateforme automatisée de signature de code.

- Mars 2025 : CANCOM Austria a dévoilé « Arnika », un amplificateur VPN à cryptographie quantique pour les réseaux d'infrastructures critiques.

Périmètre du rapport sur le marché autrichien de la cybersécurité

Les solutions de cybersécurité permettent aux organisations de détecter, surveiller, signaler et contrer les cyberattaques afin de préserver la confidentialité des données. L'adoption des solutions de cybersécurité devrait croître en parallèle avec la progression de la pénétration d'Internet dans les pays en développement et les pays développés. La nécessité de la cybersécurité s'est accrue car chaque système dans le monde actuel est connecté à Internet, rendant les données plus accessibles aux cybercriminels.

Le marché autrichien de la cybersécurité est segmenté par offre (solutions [sécurité des applications, sécurité cloud, sécurité des données, gestion des identités et des accès, protection des infrastructures, gestion intégrée des risques, équipements de sécurité réseau, sécurité des points de terminaison et autres types de solutions] et services [services professionnels et services gérés]), par mode de déploiement (sur site et cloud), par taille d'organisation (PME, grandes entreprises), par secteur d'utilisateur final (BFSI, santé, informatique et télécommunications, industrie et défense, commerce de détail, énergie et services publics, fabrication et autres secteurs d'utilisateurs finaux). Les tailles de marché et les prévisions sont fournies en termes de valeur en (USD) pour tous les segments ci-dessus.

| Solutions | Sécurité des applications |

| Sécurité cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection des infrastructures | |

| Gestion intégrée des risques | |

| Équipements de sécurité réseau | |

| Sécurité des points de terminaison | |

| Autres solutions | |

| Services | Services professionnels |

| Services gérés |

| Cloud |

| Sur site |

| PME |

| Grandes entreprises |

| BFSI |

| Santé |

| Informatique et télécommunications |

| Industrie et défense |

| Commerce de détail |

| Énergie et services publics |

| Fabrication |

| Autres |

| Par offre | Solutions | Sécurité des applications |

| Sécurité cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection des infrastructures | ||

| Gestion intégrée des risques | ||

| Équipements de sécurité réseau | ||

| Sécurité des points de terminaison | ||

| Autres solutions | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Cloud | |

| Sur site | ||

| Par taille d'organisation | PME | |

| Grandes entreprises | ||

| Par utilisateur final | BFSI | |

| Santé | ||

| Informatique et télécommunications | ||

| Industrie et défense | ||

| Commerce de détail | ||

| Énergie et services publics | ||

| Fabrication | ||

| Autres | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché autrichien de la cybersécurité ?

Le marché est évalué à 612,75 millions USD en 2026 et est en passe d'atteindre 961,26 millions USD d'ici 2031.

Quel segment connaît la croissance la plus rapide sur le marché autrichien de la cybersécurité ?

La sécurité cloud est en tête avec un TCAC de 11,85 %, reflétant de vastes stratégies nationales axées sur le cloud.

Comment la directive NIS2 influencera-t-elle les dépenses ?

La NIS2 étend la couverture obligatoire en matière de sécurité à environ 4 000 organisations autrichiennes, entraînant une hausse à court terme des achats de plateformes orientées conformité.

Pourquoi la santé est-elle un segment d'utilisateurs finaux à forte croissance ?

Les portails numériques pour les patients et les dispositifs médicaux connectés élèvent les exigences en matière de protection des données, poussant les dépenses de cybersécurité dans la santé à un TCAC de 12,45 %.

Quels sont les principaux défis freinant le marché autrichien de la cybersécurité ?

Une pénurie de professionnels qualifiés et des contraintes budgétaires chez les PME constituent les principaux freins, amputant ensemble le TCAC potentiel d'environ 3 %.

Quelles régions d'Autriche affichent une demande accrue ?

Vienne domine en raison de son écosystème de start-ups et de la concentration de sièges sociaux, tandis que les provinces industrielles telles que la Styrie et la Haute-Autriche stimulent les projets de sécurité centrés sur la technologie opérationnelle.

Dernière mise à jour de la page le: