Taille et parts du marché belge de la cybersécurité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

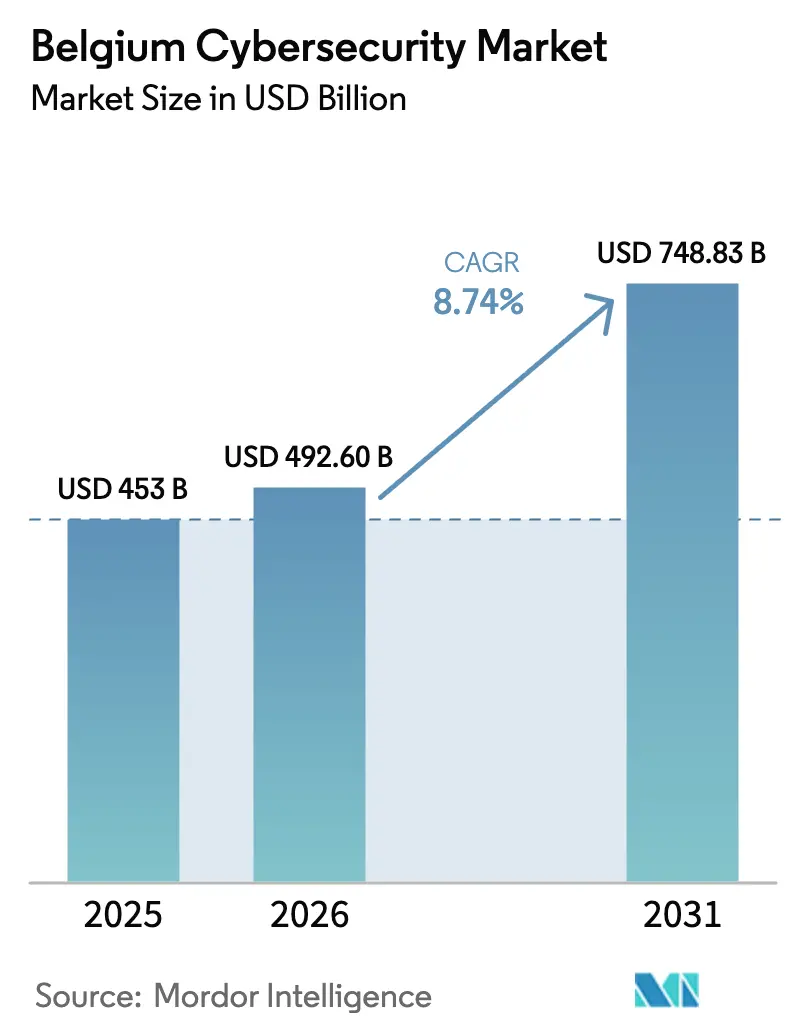

| Taille du marché de l'année de base (2025) | 453 Milliards de dollars |

| Taille du Marché (2026) | 492.6 Milliards de dollars |

| Taille du Marché (2031) | 748.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché belge de la cybersécurité par Mordor Intelligence

La taille du marché belge de la cybersécurité devrait croître de 453 millions USD en 2025 à 492,6 millions USD en 2026, et atteindre 748,83 millions USD d'ici 2031 à un TCAC de 8,74 % sur la période 2026-2031. Des politiques robustes en matière d'économie numérique, la transposition anticipée de la directive européenne NIS2 et de solides programmes de cloud souverain stimulent les budgets de sécurité des entreprises, tandis qu'une cadence croissante d'attaques sophistiquées contraint les conseils d'administration à accorder une attention accrue au risque cybernétique. La concurrence entre fournisseurs reste modérée ; des acteurs mondiaux tels que Thales et Fortinet intègrent des analyses basées sur l'intelligence artificielle dans leurs portefeuilles belges, tandis que des acteurs locaux, dont NVISO et Aikido Security, se concentrent sur la conformité sur mesure et les services gérés. La demande des utilisateurs finaux est portée par les services financiers, mais les dépenses dans les secteurs de la santé, de l'industrie manufacturière et du secteur public affichent les hausses les plus marquées à mesure que la réglementation se renforce. Le financement public, notamment l'allocation de 390 millions EUR dans le cadre du programme pour une Europe numérique, aide les petites organisations à renforcer leurs défenses et compense en partie le déficit national de compétences.

Principaux enseignements du rapport

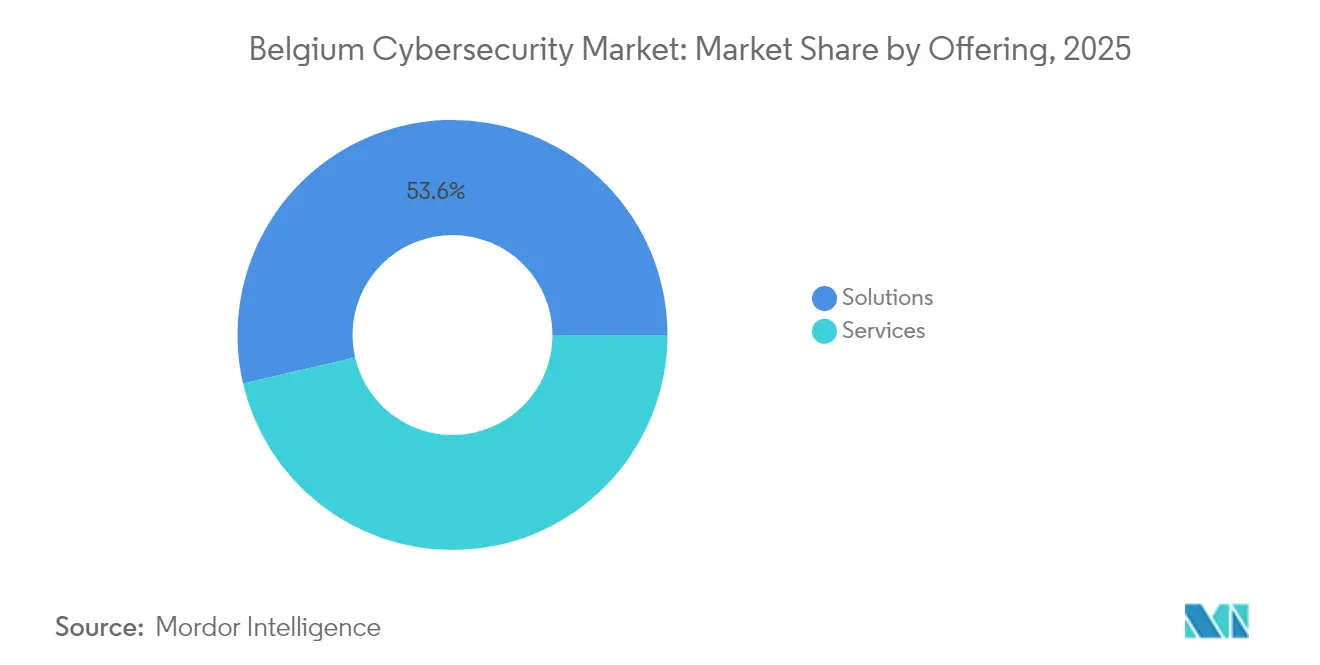

- Par offre, les solutions ont conservé 53,62 % de la part des revenus en 2025, tandis que les services devraient s'accélérer à un TCAC de 10,08 % jusqu'en 2031.

- Par mode de déploiement, la sécurité cloud a capturé la plus grande part de 56,48 % du marché belge de la cybersécurité en 2025 et progressera à un TCAC de 12,44 % jusqu'en 2031.

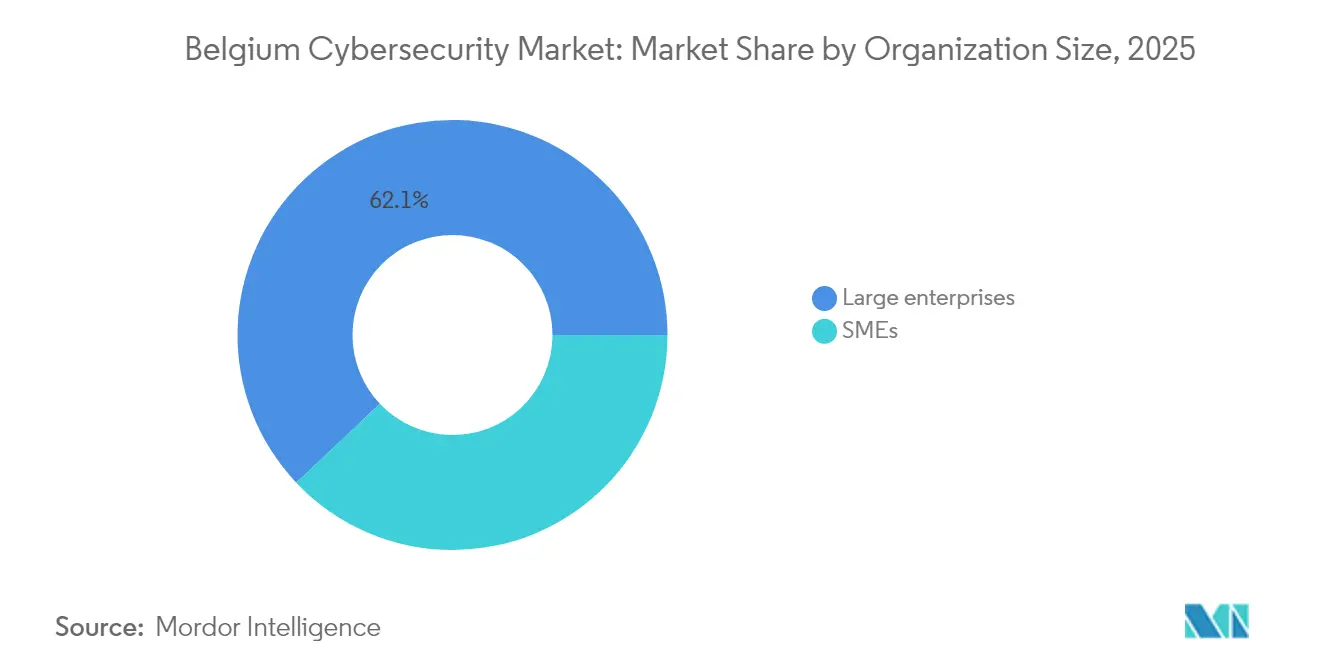

- Par taille d'organisation, les grandes entreprises ont contrôlé 62,05 % de la taille du marché belge de la cybersécurité en 2025 ; le segment des PME devrait croître à un TCAC de 11,05 % durant 2026-2031.

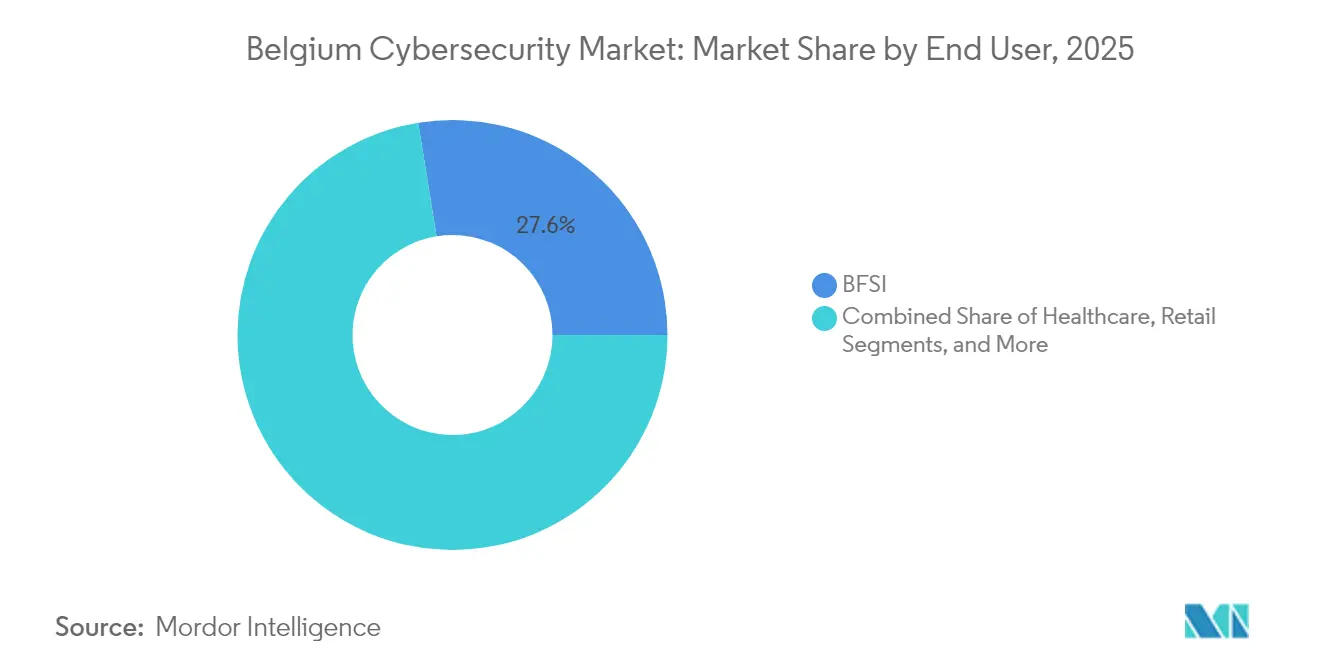

- Par utilisateur final, le secteur BFSI est arrivé en tête avec 27,55 % des revenus de 2025, tandis que la santé devrait afficher le TCAC le plus rapide de 11,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché belge de la cybersécurité

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mises à niveau de sécurité obligatoires imposées par la directive européenne NIS2 | +2.1% | National, avec concentration à Bruxelles, Anvers, Gand | Court terme (≤ 2 ans) |

| Faible sensibilisation à la cybersécurité parmi les dirigeants de PME non nativement numériques | +1.8% | National, particulièrement en Wallonie et dans les zones rurales de Flandre | Moyen terme (2-4 ans) |

| Adoption accélérée du cloud parmi les PME belges | +1.4% | National, avec des gains précoces à Bruxelles, Anvers | Moyen terme (2-4 ans) |

| Émergence d'écosystèmes régionaux de fournisseurs de services de sécurité gérés (par ex., Proximus ICT) | +1.2% | National, avec concentration des pôles à Bruxelles | Long terme (≥ 4 ans) |

| Plateformes de détection des menaces pilotées par l'IA réduisant les coûts des centres opérationnels de sécurité | +0.9% | National, avec accent sur les entreprises à Bruxelles, Anvers | Moyen terme (2-4 ans) |

| Incitations des primes d'assurance cyber pour les architectures à confiance zéro | +0.8% | National, avec concentration dans le secteur BFSI | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mises à niveau de sécurité obligatoires imposées par la directive européenne NIS2

La Belgique a commencé à appliquer la directive NIS2 en octobre 2024, obligeant 2 410 entités essentielles et importantes à mettre en œuvre des contrôles structurés de gestion des risques et à signaler les incidents dans un délai de 24 heures. Des pénalités pouvant atteindre 10 millions EUR (11,73 millions USD) ou 2 % du chiffre d'affaires mondial ont placé le risque cybernétique à l'ordre du jour des conseils d'administration, stimulant des projets pluriannuels de modernisation des plateformes. Le cadre CyberFundamentals du Centre pour la Cybersécurité Belgique offre un parcours de certification échelonné qui réduit les contraintes de conformité et accélère les cycles de sélection des fournisseurs. Des hôpitaux tels que l'UZA Anvers gèrent désormais des centres opérationnels de sécurité centralisés et ont réduit les taux de clics sur les courriels de hameçonnage de 30 % à 8 % à la suite de campagnes obligatoires de sensibilisation du personnel. La dynamique des dépenses devrait se maintenir jusqu'en 2027, le temps que les opérateurs de services d'utilité publique, les opérateurs postaux et les fournisseurs de services numériques finalisent leurs plans d'alignement.

Adoption accélérée du cloud parmi les PME belges

Soixante-quatorze virgule cinq pour cent des PME belges ont atteint une intensité numérique de base en 2023, dépassant la moyenne européenne et créant une demande soutenue pour des piles de sécurité natives du cloud. Des accords de cloud souverain, notamment l'initiative Proximus-Google Cloud, intègrent des contrôles de localisation tout en offrant des charges de travail élastiques, améliorant l'adoption dans les secteurs verticaux réglementés. Des banques exclusivement numériques telles que NewB exploitent des architectures cloud-first associées à des systèmes d'authentification forte conformes à la directive PSD2, établissant des précédents pour leurs homologues du secteur des technologies financières. Les PME consacrent désormais 10 à 15 % de leurs budgets informatiques à la cybersécurité, principalement orientés vers des outils d'identité, de protection des données et de micro-segmentation fournis en mode SaaS. Les analyses de menaces basées sur l'IA intégrées à ces plateformes réduisent la complexité opérationnelle et comblent l'écart de capacités entre les petites entreprises et les grandes entreprises.

Émergence d'écosystèmes régionaux de fournisseurs de services de sécurité gérés

Proximus Ada et d'autres pôles de services centrés sur Bruxelles mutualisent les rares talents en sécurité et fournissent des offres de surveillance 24h/24 et 7j/7, de réponse aux incidents et de conformité en tant que service.[1]Proximus, "Proximus et Google Cloud lancent un cloud souverain en Belgique," proximus.com Des partenariats tels que celui d'Orange Cyberdefense avec CrowdStrike étendent la détection et la réponse gérées (MDR) aux fabricants et opérateurs logistiques du marché intermédiaire. Les fournisseurs de services de sécurité gérés intègrent de plus en plus la connaissance réglementaire locale — notamment autour de NIS2 — et proposent des modèles d'abonnement échelonnés alignés sur les appétits de risque. La demande est la plus forte parmi les organisations de moins de 250 employés qui ne peuvent justifier des effectifs dédiés à un centre opérationnel de sécurité mais doivent satisfaire aux exigences réglementaires de base.

Plateformes de détection des menaces pilotées par l'IA réduisant les coûts des centres opérationnels de sécurité

L'automatisation par l'IA réduit les cycles d'investigation et les coûts de traitement par alerte. Le service 365guard de Proximus bloque les spams par SMS en apprenant continuellement les schémas régionaux, tandis que FortiSOAR fournit plus de 800 playbooks pour une gestion unifiée des cas.[2]Fortinet, "Note de solution FortiSOAR," fortinet.com Les hôpitaux belges déploient des moteurs de détection d'anomalies qui capturent des instantanés des systèmes cliniques et signalent les comportements suspects en temps réel, protégeant les dossiers des patients sans augmenter les effectifs d'analystes. L'adoption est la plus rapide dans les secteurs de la finance et de la santé, où les volumes d'alertes sont élevés et les délais de conformité courts.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déficit aigu de 10 000 professionnels en cybersécurité | -1.9% | National, avec concentration à Bruxelles, Anvers | Long terme (≥ 4 ans) |

| Forte dépendance aux systèmes industriels de technologie opérationnelle hérités dans l'industrie manufacturière flamande | -1.3% | Région flamande, corridors manufacturiers | Long terme (≥ 4 ans) |

| Saturation budgétaire dans les cycles de renouvellement informatique du secteur public | -0.8% | National, avec accent sur les administrations fédérales et régionales | Moyen terme (2-4 ans) |

| Paysage local de fournisseurs fragmenté limitant la consolidation des plateformes | -0.7% | National, avec concentration dans le segment des PME | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déficit aigu de 10 000 professionnels en cybersécurité

Les prévisions indiquent que la Belgique manquera d'environ 21 000 spécialistes en technologie d'ici 2026, les postes en cybersécurité étant les plus difficiles à pourvoir. Les salaires moyens des analystes en sécurité dépassent 85 000 EUR (91 800 USD), mettant les entreprises locales en concurrence avec les multinationales et les agences de l'UE dont le siège est à Bruxelles. La pénurie de compétences est la plus sévère en matière de sécurité des technologies opérationnelles, d'architecture cloud et d'analyses basées sur l'IA. Les entreprises répondent en augmentant leurs contrats avec des fournisseurs de services de sécurité gérés et en finançant des programmes universitaires tels que le master en ingénierie de la cybersécurité de la KU Leuven. Malgré ces mesures, le vivier de main-d'œuvre mettra plusieurs années à se stabiliser, maintenant l'inflation salariale et les retards de projets à des niveaux élevés.

Forte dépendance aux systèmes industriels de technologie opérationnelle hérités dans l'industrie manufacturière flamande

De nombreux réseaux de contrôle de processus dans les installations pétrochimiques, agroalimentaires et métallurgiques restent non segmentés et utilisent des protocoles obsolètes, exposant les infrastructures critiques à des attaques par mouvement latéral. Des analyses menées sur Internet ont révélé des automates programmables industriels et des tableaux de bord d'interfaces homme-machine vulnérables à travers la Flandre.[3]Van Impe, "Rapport sur l'exposition des systèmes de contrôle industriels," vanimpe.eu Les opérateurs hésitent à mettre à jour ou à remplacer des équipements devant fonctionner en quasi-production continue, prolongeant ainsi les fenêtres de risque. Des intégrateurs spécialisés tels que Soteria installent des capteurs de surveillance passive et des nœuds de détection d'anomalies, mais la remédiation complète coïncide souvent avec des intervalles de renouvellement des dépenses d'investissement de 10 à 15 ans, tempérant les dépenses de sécurité à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services s'accélèrent à mesure que le déficit de compétences se creuse

Les solutions ont conservé 53,62 % des revenus de 2025, portées par les suites de pare-feu, de protection des terminaux et de gestion des identités acquises pour satisfaire aux exigences de base de la directive NIS2. En termes de valeur, les solutions représentaient 242,9 millions USD de la taille du marché belge de la cybersécurité en 2025. La croissance, cependant, s'oriente vers les services à un TCAC de 10,08 %, l'externalisation compensant le déficit de main-d'œuvre et offrant des coûts prévisibles. La détection et la réponse gérées, les évaluations de préparation aux incidents et les ateliers de conformité constituent l'essentiel des nouveaux contrats. L'expansion d'Eye Security à travers le Benelux illustre l'intérêt croissant pour des offres MDR sur mesure destinées aux entreprises de taille intermédiaire.

Les revenus des services ont augmenté à mesure que les clients demandaient une surveillance continue, des flux de renseignements sur les menaces et des exercices de simulation d'attaques. La part de marché belge de la cybersécurité des services gérés devrait approcher 48,35 % d'ici 2031, réduisant l'écart avec les ventes de produits. Le succès des fournisseurs dépend de plus en plus de l'intégration de l'automatisation, de l'analytique et de l'expertise de terrain dans des offres de services cohérentes qui répondent directement aux exigences réglementaires.

Par mode de déploiement : la sécurité cloud domine la transformation numérique

Les contrôles fournis via le cloud ont capturé 56,48 % des dépenses de 2025, soit l'équivalent de 255,9 millions USD de la taille du marché belge de la cybersécurité, et devraient croître à un TCAC de 12,44 %. Les zones de cloud souverain exploitées par Proximus, associées aux services déconnectés de Google, répondent aux exigences de résidence des données et permettent des charges de travail réglementées. Les investissements sur site persistent dans les domaines de la défense, des infrastructures critiques et de certaines entités publiques, mais représentent une part décroissante des nouveaux budgets.

L'adoption du cloud est la plus rapide parmi les entreprises de technologie financière et les start-ups de la santé qui exploitent la sécurité des conteneurs, la micro-segmentation et les pipelines DevSecOps pour accélérer leurs cycles produits. Les cadres de gouvernance multi-cloud et hybrides gagnent en popularité au sein des grandes entreprises cherchant à appliquer une politique unifiée sur Amazon Web Services, Microsoft Azure et les actifs de cloud privé. Les outils automatisés de gestion de la posture aident les équipes aux ressources limitées à visualiser les mauvaises configurations et les dérives de politique.

Par taille d'organisation : les PME stimulent la croissance malgré la domination des grandes entreprises

Les grandes organisations détenaient 62,05 % des dépenses de 2025, soutenues par des centres opérationnels de sécurité consolidés et des plateformes de défense à plusieurs niveaux. Elles continuent d'investir dans la gestion de la surface d'attaque et la segmentation à confiance zéro, mais leur croissance budgétaire incrémentale est inférieure à celle des entreprises plus petites. Les PME génèrent le TCAC le plus élevé de 11,05 %, le périmètre de la directive NIS2 englobant désormais les entreprises de taille intermédiaire dans les secteurs de l'énergie, de la logistique et des services numériques.

Les modèles SaaS par abonnement et les contrats MDR groupés rendent les contrôles de niveau entreprise financièrement viables pour les organisations de moins de 250 employés. Les tours de financement d'Aikido Security illustrent la conviction des investisseurs que des outils de sécurité centrés sur les développeurs et intuitifs correspondent aux besoins des PME. Les programmes de bons gouvernementaux en Wallonie réduisent davantage les coûts d'adoption, stimulant la demande dans les communes rurales.

Par utilisateur final : la santé émerge comme le secteur à la croissance la plus rapide

Le secteur BFSI a contribué à hauteur de 27,55 % du chiffre d'affaires de 2025 ; sa posture dictée par la conformité maintient les dépenses par employé parmi les plus élevées d'Europe. Des banques telles que KBC automatisent la biométrie comportementale et l'analyse de la fraude pilotée par l'IA pour satisfaire aux règles d'authentification forte des clients imposées par la directive PSD2. La santé, cependant, devrait afficher un TCAC de 11,18 % jusqu'en 2031 dans le sillage du déploiement des dossiers de santé électroniques et de l'exposition aux rançongiciels.

Les hôpitaux déploient des plateformes de résilience contre le hameçonnage et des services de sauvegarde immuables à la suite d'une série de perturbations en 2024. Les entreprises industrielles en Flandre privilégient la segmentation des réseaux de technologie opérationnelle, tandis que les opérateurs de télécommunications protègent les dorsales nationales en fibre optique grâce à des centres d'épuration DDoS à haute capacité. Les chaînes de commerce de détail renforcent les terminaux de point de vente et les API de commerce électronique à mesure que les volumes de transactions augmentent.

Analyse géographique

Bruxelles accueille les institutions européennes, les sièges sociaux mondiaux et le principal vivier de talents en cybersécurité de Belgique. Cette concentration se traduit par la plus forte densité du pays en intégrateurs de solutions, en entreprises de réponse aux incidents et en laboratoires de recherche. Thales seul maintient 1 200 employés sur onze sites belges, avec des centres de compétences phares CyberIT et CyberOT dans la capitale. La ville pilotera des cartes d'identité numérique biométriques à partir de novembre 2026, injectant de nouveaux investissements dans les cadres de chiffrement, de gestion des clés et de protection des données des citoyens.

Anvers et Gand ancrent le corridor industriel de la Flandre, où les fabricants font face aux risques liés aux technologies opérationnelles héritées et où les autorités portuaires sécurisent les chaînes logistiques maritimes. Les subventions du programme InvestAI, conçues pour mobiliser 200 milliards EUR pour les projets d'intelligence artificielle, allouent des financements pour la maintenance prédictive et la cyber-résilience des lignes de production. L'autorité portuaire d'Anvers a étendu son centre de fusion cybernétique pour surveiller les systèmes de suivi des navires et automatiser le partage de renseignements sur les menaces avec les transitaires.

La Wallonie met l'accent sur la numérisation des PME dans le cadre de la feuille de route Digital Wallonia 2024-2029, offrant des subventions « Chèque-Entreprise » remboursant jusqu'à 80 % des audits de cybersécurité. Les liens transfrontaliers avec la France et le Luxembourg permettent aux fournisseurs de services de sécurité gérés régionaux de servir des bases de clients multilingues et de standardiser les outils de conformité entre juridictions. Les projets émergents dans le stockage d'énergies renouvelables et l'orchestration des réseaux intelligents font naître une demande pour des solutions de sécurité des technologies opérationnelles de niche qui s'intègrent aux environnements SCADA en temps réel.

Paysage concurrentiel

Le marché belge de la cybersécurité comprend un mélange équilibré de fournisseurs de plateformes mondiales, de prestataires de services régionaux et de spécialistes de niche. Thales, Fortinet, Palo Alto Networks et Cisco exploitent leur envergure et leur intégration multi-cloud pour remporter des déploiements d'entreprise complexes. Des champions locaux tels que NVISO se concentrent sur les tests de pénétration et la forensique des incidents, tandis que la cartographie de la surface d'attaque externe de Sweepatic élargit la portée européenne d'Outpost24 à la suite de son acquisition en 2023.

La capacité en intelligence artificielle est un facteur de différenciation primordial. Thales collabore avec Google Cloud pour intégrer les analyses Chronicle SecOps dans son centre opérationnel de sécurité belge, permettant un triage des alertes en moins d'une minute. Proximus Ada associe des lacs de données d'IA propriétaires à la télémétrie partenaire pour alimenter des moteurs d'anomalie comportementale qui contiennent automatiquement les menaces sur les terminaux. La concurrence dans les services gérés s'intensifie alors qu'Orange Cyberdefense double ses effectifs MDR, et que Sophos intègre la télémétrie de Secureworks pour soutenir 28 000 clients MDR dans le monde entier.

Des opportunités d'espaces blancs persistent dans la sécurité des technologies opérationnelles pour l'industrie manufacturière et l'énergie, ainsi que dans les solutions de conformité en tant que service qui traduisent les clauses de NIS2 en bibliothèques de contrôles automatisés. Les partenariats entre fournisseurs de technologies de niche et fournisseurs de services de sécurité gérés devraient s'accélérer pour combler les lacunes de capacités et satisfaire la demande du marché intermédiaire pour des offres intégrées et axées sur les résultats.

Leaders du secteur de la cybersécurité en Belgique

IBM Corporation

Cisco Systems, Inc.

Thales

Sweepatic

RHEA Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : CGI a entamé des négociations exclusives en vue d'acquérir Apside, ajoutant 2 500 ingénieurs européens et renforçant le portefeuille de cybersécurité et de fabrication numérique belge de CGI.

- Mai 2025 : Proofpoint a accepté d'acquérir Hornetsecurity pour plus d'1 milliard USD, élargissant la base de sécurité des courriers électroniques européenne de Proofpoint, y compris les clients PME belges.

- Février 2025 : Sophos a finalisé son acquisition de Secureworks pour 859 millions USD, créant le plus grand fournisseur mondial de détection et de réponse gérées en mode pur-play.

- Août 2024 : VaultSpeed a levé 15,9 millions USD pour développer sa plateforme automatisée de transformation des données destinée aux clients des secteurs de la finance et de la santé.

Périmètre du rapport sur le marché belge de la cybersécurité

Les solutions de cybersécurité aident une organisation à surveiller, détecter, signaler et contrer les cybermenaces qui sont des tentatives basées sur Internet pour endommager ou perturber les systèmes d'information et pirater des informations critiques à l'aide de logiciels espions et de logiciels malveillants, ainsi que du hameçonnage, afin de maintenir la confidentialité des données. L'étude est structurée pour suivre les revenus accumulés par les fournisseurs de cybersécurité grâce aux ventes de diverses solutions et services associés.

Le marché belge de la cybersécurité est segmenté par offre (solutions [sécurité des applications, sécurité cloud, sécurité des données, gestion des identités et des accès, protection des infrastructures, gestion intégrée des risques, équipements de sécurité réseau, sécurité des terminaux et autres types de solutions] et services [services professionnels et services gérés]), par mode de déploiement (sur site et cloud), par taille d'organisation (PME, grandes entreprises), par secteur d'utilisateur final (BFSI, santé, technologies de l'information et télécommunications, industrie et défense, commerce de détail, énergie et services publics, industrie manufacturière et autres secteurs d'utilisateurs finaux). Les tailles et prévisions de marché sont fournies en termes de valeur en (USD) pour tous les segments susmentionnés.

| Solutions | Sécurité des applications |

| Sécurité cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection des infrastructures | |

| Gestion intégrée des risques | |

| Équipements de sécurité réseau | |

| Sécurité des terminaux | |

| Autres solutions | |

| Services | Services professionnels |

| Services gérés |

| Cloud |

| Sur site |

| PME |

| Grandes entreprises |

| BFSI |

| Santé |

| Technologies de l'information et télécommunications |

| Industrie et défense |

| Commerce de détail |

| Énergie et services publics |

| Industrie manufacturière |

| Autres |

| Par offre | Solutions | Sécurité des applications |

| Sécurité cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection des infrastructures | ||

| Gestion intégrée des risques | ||

| Équipements de sécurité réseau | ||

| Sécurité des terminaux | ||

| Autres solutions | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Cloud | |

| Sur site | ||

| Par taille d'organisation | PME | |

| Grandes entreprises | ||

| Par utilisateur final | BFSI | |

| Santé | ||

| Technologies de l'information et télécommunications | ||

| Industrie et défense | ||

| Commerce de détail | ||

| Énergie et services publics | ||

| Industrie manufacturière | ||

| Autres | ||

Questions clés répondues dans le rapport

Quelle est la taille du marché belge de la cybersécurité en 2026 ?

La taille du marché belge de la cybersécurité a atteint 492,6 millions USD en 2026 et devrait grimper à 748,83 millions USD d'ici 2031.

Quel segment connaît la croissance la plus rapide ?

Les services de cybersécurité affichent la dynamique la plus forte, se développant à un TCAC projeté de 10,08 % à mesure que les organisations externalisent les charges de travail de surveillance et de conformité.

Pourquoi la sécurité cloud est-elle si dominante en Belgique ?

La numérisation rapide des PME et les offres de cloud souverain garantissant la résidence des données ont propulsé les contrôles fournis via le cloud à 56,48 % des dépenses de 2025, avec un TCAC prévisionnel de 12,44 %.

Comment la directive européenne NIS2 influence-t-elle les dépenses ?

La directive NIS2 impose des contrôles de risque obligatoires et des amendes strictes, élevant la cybersécurité au rang de question stratégique au niveau du conseil d'administration et ajoutant environ 2,1 points de pourcentage au TCAC du marché.

Quel est le principal défi qui freine la croissance du marché ?

La Belgique fait face à une pénurie prolongée d'environ 10 000 professionnels de la cybersécurité, faisant grimper les coûts salariaux et allongeant les délais des projets.

Dernière mise à jour de la page le: