Taille et part du marché de la cybersécurité en Hongrie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

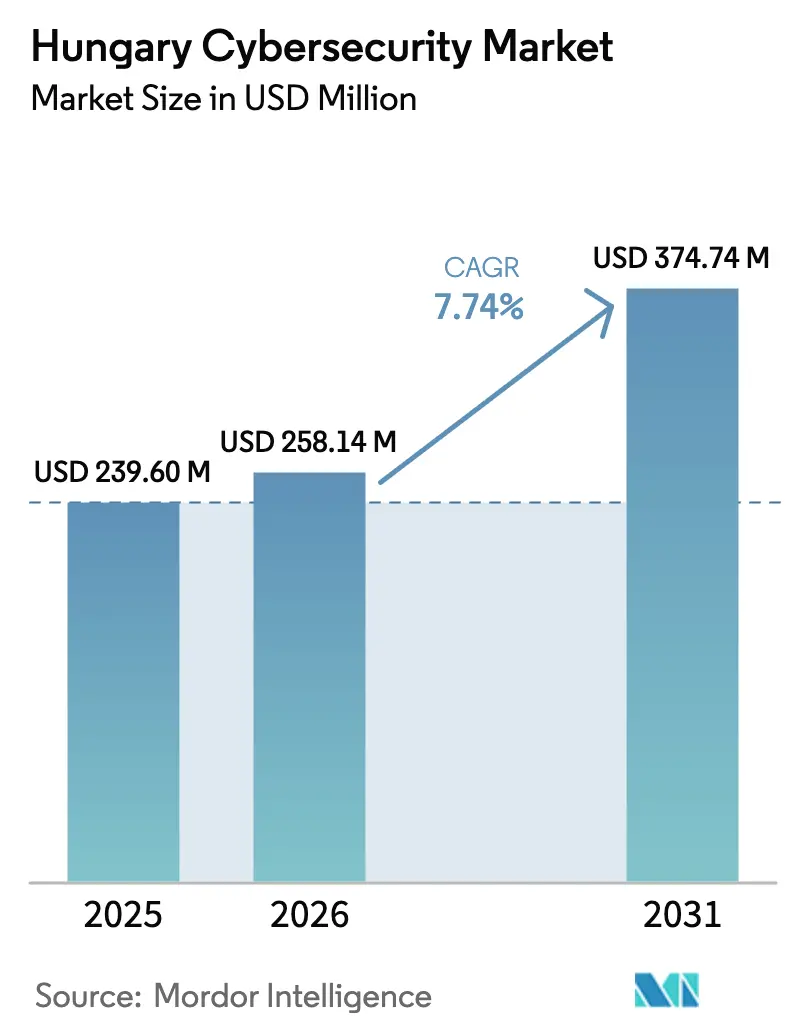

| Taille du marché de l'année de base (2025) | 239.6 Millions de dollars américains |

| Taille du Marché (2026) | 258.14 Millions de dollars américains |

| Taille du Marché (2031) | 374.74 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cybersécurité en Hongrie par Mordor Intelligence

La taille du marché de la cybersécurité en Hongrie devrait passer de 239,6 millions USD en 2025 à 258,14 millions USD en 2026 et atteindre 374,74 millions USD d'ici 2031, à un TCAC de 7,74 % sur la période 2026-2031. Cette expansion reflète une numérisation généralisée, les mandats de confiance zéro dans le cadre du Programme de réussite numérique 2030, ainsi que l'essor de Budapest en tant que pôle régional de centres de données hyperscale. L'intensification des activités de rançongiciels, l'évolution des réglementations de l'UE telles que NIS2 et DORA, et la progression des volumes de paiements instantanés poussent les organisations à remplacer leurs défenses héritées par des piles de sécurité cloud-native pilotées par l'IA. Par ailleurs, la persistance des pénuries de compétences accroît la demande de services de sécurité gérés, et les financements publics accordés via le Fonds national de recherche, développement et innovation (NRDI) soutiennent l'innovation locale. L'intensité concurrentielle reste modérée, car des spécialistes nationaux tels que SEON et Tresorit coexistent avec des multinationales comme IBM et Microsoft, sans qu'aucun fournisseur unique ne contrôle une part dominante du marché de la cybersécurité en Hongrie.

Principaux enseignements du rapport

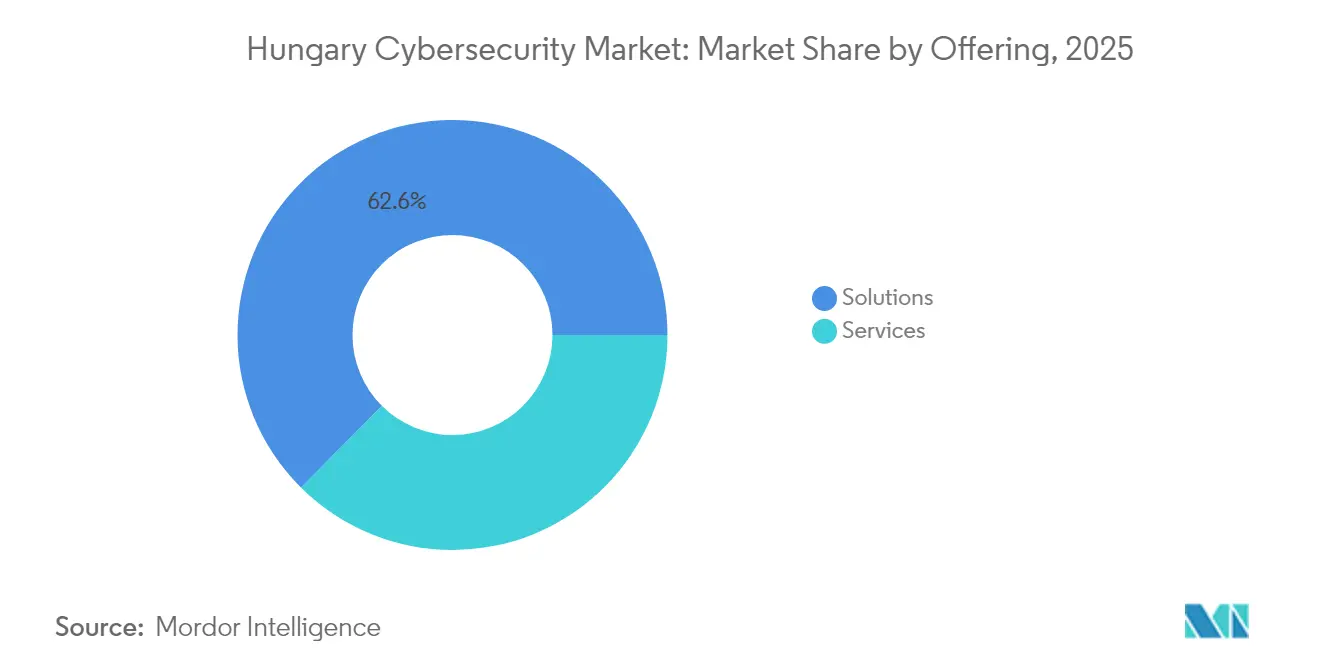

- Par offre, les solutions ont enregistré une part de chiffre d'affaires de 62,55 % en 2025, tandis que les services devraient afficher le TCAC le plus rapide, à 9,12 %, jusqu'en 2031.

- Par mode de déploiement, les systèmes sur site ont conservé 58,95 % de la taille du marché de la cybersécurité en Hongrie en 2025 ; les déploiements cloud devraient enregistrer un TCAC de 10,78 % jusqu'en 2031.

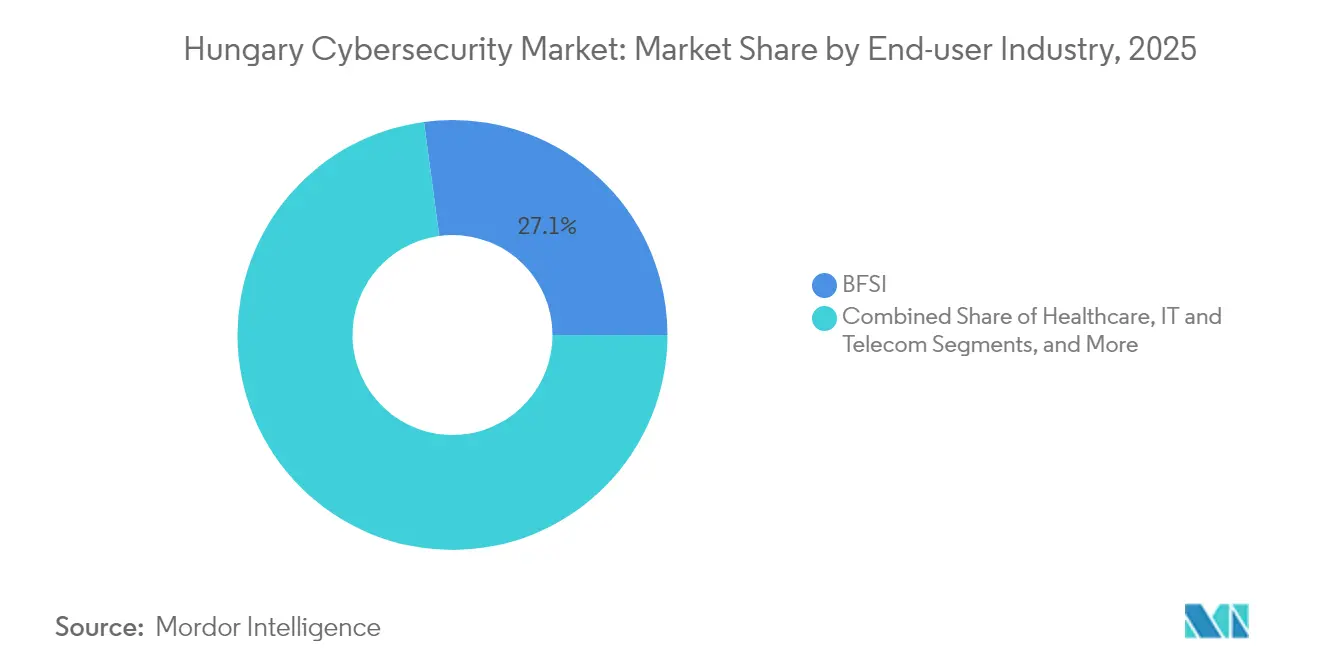

- Par secteur d'utilisation final, le secteur BFSI a capté 27,12 % de la part de marché de la cybersécurité en Hongrie en 2025 ; le secteur de la santé est sur le point d'afficher un TCAC de 10,15 %, le plus élevé de tous les secteurs verticaux.

- Par taille d'entreprise de l'utilisateur final, les grandes entreprises ont représenté 67,74 % du chiffre d'affaires de 2025, tandis que le segment des PME devrait se développer à un TCAC de 10,46 % à mesure que les audits obligatoires stimulent l'adoption.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la cybersécurité en Hongrie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Boom hyperscale et de colocation à Budapest accélérant la demande de sécurité cloud-native | +2.1% | Zone métropolitaine de Budapest, avec répercussions sur la Hongrie centrale | Moyen terme (2 à 4 ans) |

| Recrudescence des attaques de phishing et de rançongiciels ciblant les PME hongroises | +1.8% | Niveau national, avec concentration à Budapest et dans les régions industrielles | Court terme (≤ 2 ans) |

| Programme de réussite numérique 2030 favorisant l'adoption de la confiance zéro dans l'e-gouvernement | +1.5% | Niveau national, avec mise en œuvre prioritaire dans les secteurs gouvernementaux | Long terme (≥ 4 ans) |

| Croissance des paiements instantanés et du commerce électronique entraînant une augmentation des dépenses de conformité PSD2/SCA et PCI-DSS | +1.2% | Niveau national, avec accent sur le quartier financier de Budapest | Moyen terme (2 à 4 ans) |

| Mise en œuvre de la directive NIS2 rendant obligatoires les audits de cybersécurité | +0.9% | Niveau national, affectant toutes les entreprises éligibles | Court terme (≤ 2 ans) |

| Règlement DORA renforçant les exigences de résilience informatique du secteur financier | +0.7% | Niveau national, concentré dans le secteur BFSI | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Boom hyperscale et de colocation à Budapest accélérant la demande de sécurité cloud-native

Un flux de constructions hyperscale autour de Budapest redéfinit les préférences des acheteurs en faveur d'architectures centrées sur le cloud qui nécessitent des couches élastiques d'identité, de réseau et de protection des données. Chaque nouvelle installation génère un écosystème de locataires colocalisés dont les obligations réglementaires et les empreintes multi-cloud se traduisent par des dépenses plus élevées en matière de détection et de réponse gérées, d'automatisation de la sécurité et de passerelles de confiance zéro. Les infrastructures fibre à haute densité et la couverture gigabit à 80 % de Magyar Telekom permettent des contrôles de sécurité à faible latence qui s'adaptent aux pics de charge.

Recrudescence des attaques de phishing et de rançongiciels ciblant les PME hongroises

Les opérateurs de rançongiciels ciblent de plus en plus les 690 000 PME hongroises, exploitant des budgets limités et une hygiène cybernétique inégale. Une série d'incidents de double extorsion dans les réseaux industriels et municipaux a renforcé la vigilance au niveau des conseils d'administration, entraînant des déploiements accélérés de détection des points d'extrémité, d'immuabilité des sauvegardes et de programmes de sensibilisation des utilisateurs. Malgré l'urgence, les contraintes de ressources maintiennent la demande orientée vers des services gérés à la consommation, alimentant ainsi un pipeline solide pour les fournisseurs de services de sécurité gérés (MSSP).

Programme de réussite numérique 2030 favorisant l'adoption de la confiance zéro dans l'e-gouvernement

Le programme phare de l'État oblige les ministères et les bureaux régionaux à renforcer l'identité, les privilèges et les flux de données selon un plan directeur de confiance zéro. Des flux budgétaires alloués dans le cadre du Plan de reprise et de résilience financent des mises à niveau allant de l'authentification multifactorielle à la surveillance continue. Les fournisseurs du secteur privé doivent désormais s'aligner sur ces référentiels d'approvisionnement, ce qui étend effectivement le marché de la cybersécurité en Hongrie au-delà de la sphère publique.

Croissance des paiements instantanés et du commerce électronique entraînant une augmentation des dépenses de conformité PSD2/SCA et PCI-DSS

Le commerce en ligne a atteint 2,75 milliards USD en 2023, et les marchands traitant des transactions en temps réel doivent satisfaire aux règles d'authentification forte des clients PSD2 et aux normes PCI-DSS. L'analyse de la fraude, la tokenisation et la biométrie comportementale figurent ainsi en tête des priorités d'investissement des banques et des places de marché, ajoutant des vents favorables supplémentaires au marché de la cybersécurité en Hongrie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie d'analystes SOC certifiés | -1.4% | Niveau national, aiguë à Budapest et dans les centres régionaux | Long terme (≥ 4 ans) |

| Sensibilité aux prix parmi les TPME limitant l'adoption de solutions de niveau entreprise | -1.1% | Niveau national, affectant particulièrement les zones rurales et les petites villes | Moyen terme (2 à 4 ans) |

| Réglementation fragmentée sur les flux de données transfrontaliers créant des retards dans les achats | -0.8% | À l'échelle de l'UE, affectant les opérations multinationales | Long terme (≥ 4 ans) |

| Compétences numériques insuffisantes au sein de la main-d'œuvre freinant la mise en œuvre de la sécurité | -0.6% | Niveau national, avec des variations régionales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'analystes SOC certifiés

Le déficit de talents en Hongrie maintient les salaires à un niveau élevé et ralentit les déploiements complexes, notamment en matière de chasse aux menaces, de forensique et de sécurité des technologies opérationnelles. Les entreprises réagissent en externalisant la surveillance et en adoptant des analyses assistées par l'IA qui maximisent l'utilisation des ressources humaines limitées. Les bourses de cybersécurité financées par l'État dans le cadre du fonds NRDI semblent utiles, mais ne combleront pas le déficit de demande à court terme.

Sensibilité aux prix parmi les TPME limitant l'adoption de solutions de niveau entreprise

Environ 99 % des entreprises hongroises sont des PME ; deux tiers d'entre elles s'appuient encore sur des logiciels gratuits ou des outils grand public. Les contraintes de capital freinent l'adoption de suites complètes, obligeant les fournisseurs à réduire les fonctionnalités ou à regrouper les offres sous forme de services par abonnement. Si la livraison cloud réduit les coûts d'entrée, les préoccupations relatives à la résidence des données persistent en dehors des pôles technologiques de Budapest.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services prennent de l'élan malgré la domination des solutions

Les solutions ont représenté 62,55 % du chiffre d'affaires de 2025, portées par les suites de sécurité réseau, applicative et cloud adoptées par les banques, les opérateurs de télécommunications et les industriels. La taille du marché de la cybersécurité en Hongrie pour les services se développe cependant plus rapidement, à un TCAC de 9,12 %, car les entreprises confrontées à des pénuries de main-d'œuvre se tournent vers des services de conseil, d'intégration et de détection gérée. Les fournisseurs spécialisés dans la conformité continue, les tests d'intrusion et la réponse aux incidents bénéficient le plus de l'approche des délais d'audit NIS2.

Les segments en croissance incluent l'identité en tant que service et les abonnements à la détection et réponse gérées (MDR), qui associent une surveillance 24×7 à un confinement automatisé. Du côté des solutions, les pare-feux cloud centrés sur les charges de travail et les outils de prévention des pertes de données dépassent les défenses périmètrales héritées. La demande de plateformes de gestion intégrée des risques augmente dans les services financiers, à mesure que les entreprises se préparent aux contrôles TIC imposés par DORA.

Par mode de déploiement : l'accélération du cloud remet en cause la domination du sur site

Les systèmes sur site ont conservé 58,95 % de la part de marché de la cybersécurité en Hongrie en 2025. Les contrôles fournis par le cloud devraient enregistrer un TCAC de 10,78 %, soutenus par les engagements des fournisseurs en faveur de centres de données locaux qui répondent aux préoccupations de souveraineté et par la modernisation du réseau de Magyar Telekom. La nouvelle loi sur la cybersécurité apporte de la clarté sur le traitement transfrontalier, un point que les conseillers en conformité avaient précédemment signalé.

De nombreux industriels de taille intermédiaire conservent désormais les données sensibles de leurs technologies opérationnelles sur site, mais acheminent les analyses vers des plateformes SOC en tant que service hébergées dans des installations hyperscale de Budapest. Les institutions financières déploient des solutions cloud de sandboxing et d'analyse de la fraude, tout en continuant à exploiter les systèmes de transactions essentiels sur des serveurs nationaux pour satisfaire aux directives de la Banque nationale de Hongrie (Magyar Nemzeti Bank). Ce modèle hybride devrait définir le marché de la cybersécurité en Hongrie jusqu'en 2031.

Par secteur d'utilisation final : la numérisation du secteur de la santé tire la croissance la plus rapide

Le secteur BFSI a généré 27,12 % des dépenses de 2025, les émetteurs de cartes et les courtiers ayant investi dans la crypto-agilité, le filtrage des transactions et les tests de résilience conformes à DORA. Le secteur de la santé, quant à lui, devrait afficher un TCAC de 10,15 % en raison de la nécessité pour l'Espace de service de santé électronique de disposer d'une gouvernance avancée des identités et d'un chiffrement des données. Les centres médicaux de Budapest mènent les déploiements pilotes, tandis que les hôpitaux régionaux suivent à mesure que la connectivité s'améliore.

Les entreprises industrielles augmentent leurs budgets consacrés aux technologies opérationnelles à la suite d'incidents de rançongiciels ayant paralysé des chaînes de production automobiles. Les entreprises de services publics énergétiques ajoutent des couches de détection d'anomalies pour répondre aux normes relatives aux infrastructures critiques. Les détaillants migrent vers de nouvelles plateformes pour la prévention de la fraude omnicanale à mesure que le commerce électronique se développe. Les organismes gouvernementaux restent des adoptants réguliers, portés par la feuille de route de confiance zéro du Programme de réussite numérique 2030.

Par taille d'entreprise de l'utilisateur final : les PME s'accélèrent malgré la domination des grandes entreprises

Les grandes entreprises ont représenté 67,74 % du chiffre d'affaires de 2025, tandis que les PME devraient croître à un TCAC de 10,46 % grâce aux bons de numérisation soutenus par le NRDI et aux audits NIS2 obligatoires. La croissance du segment des PME est soutenue par le développement de modèles de sécurité en tant que service rentables qui offrent une protection de niveau entreprise à des prix accessibles, levant ainsi les obstacles antérieurs liés aux contraintes budgétaires et à la complexité technique.

La dynamique par taille d'entreprise reflète une maturation plus large du marché, où les grandes entreprises transitent des mises en œuvre de sécurité de base vers des capacités avancées de détection et de réponse aux menaces, tandis que les PME passent d'une protection minimale à des cadres de sécurité complets.

Analyse géographique

Budapest et sa ceinture périurbaine génèrent environ 40 % des dépenses nationales, portées par des clusters BFSI denses, des start-ups technologiques et des installations de données hyperscale. La haute densité de fibre optique favorise l'adoption du SaaS, tandis que les ministères d'État dont le siège est dans la capitale accélèrent les appels d'offres liés aux déploiements de confiance zéro. La demande de colocation élargit encore le marché de la cybersécurité en Hongrie, les locataires cloud résidents nécessitant des défenses multicouches.

Les départements frontaliers occidentaux bénéficient de la logistique transfrontalière et des usines automobiles, ce qui incite aux investissements dans les pare-feux pour technologies opérationnelles, les zones démilitarisées industrielles et les cadres de conformité IEC-62443. La taille du marché de la cybersécurité en Hongrie pour ces régions devrait progresser à mesure que les fournisseurs de premier rang resserrent les clauses de partage des risques. La Hongrie centrale bénéficie d'une croissance par diffusion grâce aux centres de services partagés qui adoptent des modèles axés sur le cloud, alignés sur la couverture 5G de Magyar Telekom.

Les régions orientales et méridionales accusent encore un retard, les PME invoquant des contraintes budgétaires et de compétences ; cependant, les accélérateurs financés par le NRDI à Debrecen et Szeged catalysent la formation de start-ups spécialisées en cybersécurité. Les seuils uniformes d'audit NIS2 obligent désormais les entreprises de plus de 50 salariés à améliorer leurs contrôles de base, harmonisant progressivement les courbes de demande à l'échelle nationale.

Paysage concurrentiel

Magyar Telekom s'appuie sur son empreinte réseau pour regrouper la connectivité avec l'élimination des attaques par déni de service distribué (DDoS), le SOC en tant que service et les passerelles d'accès sécurisé, détenant environ 12 % du marché des services informatiques [2]Magyar Telekom, "Services de sécurité pour entreprises," telekom.hu. SEON, spécialisé dans la lutte contre la fraude, a levé 107,7 millions USD pour étendre ses API de gestion des risques basées sur l'IA aux néobanques régionales. Tresorit a obtenu 18 millions USD pour développer des outils de collaboration chiffrés de bout en bout adaptés aux flux de travail sensibles au RGPD[3]Tresorit, "Informations sur la société," tresorit.com.

Les fournisseurs mondiaux IBM, Microsoft, Cisco et Fortinet proposent des portefeuilles XDR et SASE pilotés par l'IA pour les grandes entreprises. Leurs écosystèmes de partenaires incluent les intégrateurs SOC Balasys et la plateforme de codage sécurisé Avatao, qui fournissent des services de formation de niche et d'évaluation du code. La preuve de conformité NIS2 et DORA fait désormais office de filtre dans les achats, offrant un avantage mesurable aux premiers arrivants.

La consolidation est progressive ; aucune fusion n'a encore reconfiguré le marché de la cybersécurité en Hongrie en 2025, bien que les spécialistes des services gérés continuent d'acquérir des cabinets de tests d'intrusion de niche pour sécuriser des talents rares. Des opportunités inexploitées persistent dans le chiffrement à sécurité quantique, la détection d'anomalies dans les technologies opérationnelles et les suites de sécurité à la consommation orientées PME.

Leaders du secteur de la cybersécurité en Hongrie

IBM Corporation

Magyar Telekom / T-Systems Hungary

Seon Fraud Fighters

Cisco Systems, Inc.

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : HUB Cyber Security a finalisé son acquisition par échange d'actions de BlackSwan Technologies afin d'étendre les structures de données sécurisées basées sur l'IA aux institutions financières de l'UE.

- Janvier 2025 : Le règlement sur la résilience opérationnelle numérique (DORA) est entré en vigueur, conférant à la Banque nationale de Hongrie des pouvoirs de surveillance sur la gestion des risques TIC.

- Janvier 2025 : La nouvelle loi hongroise sur la cybersécurité, alignée sur NIS2, a rendu obligatoire la réalisation d'audits externes avant le 31 décembre 2025.

- Novembre 2024 : L'agence nationale de passation de marchés de défense a fait l'objet d'une demande de rançon de 5 millions USD à la suite d'une violation par le rançongiciel INC.

Périmètre du rapport sur le marché de la cybersécurité en Hongrie

Les solutions de cybersécurité permettent à une organisation de surveiller, détecter, signaler et contrer les cybermenaces — tentatives d'origine internet visant à endommager ou perturber les systèmes d'information et à pirater des informations critiques à l'aide de logiciels espions et de logiciels malveillants, ainsi que d'hameçonnage — afin de maintenir la confidentialité des données.

Le marché de la cybersécurité en Hongrie est segmenté par offre (solutions [sécurité des applications, sécurité cloud, sécurité des données, gestion des identités et des accès, protection des infrastructures, gestion intégrée des risques, sécurité des réseaux, sécurité des points d'extrémité, et autres types de solutions] et services [services professionnels et services gérés]), par mode de déploiement (sur site et cloud), par taille d'organisation (PME, grandes entreprises), par secteur d'utilisation final (BFSI, santé, technologies de l'information et télécommunications, industrie et défense, commerce de détail, énergie et services collectifs, fabrication, et autres secteurs d'utilisation final). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Solutions | Sécurité des applications |

| Sécurité cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection des infrastructures | |

| Gestion intégrée des risques | |

| Sécurité des réseaux | |

| Sécurité des points d'extrémité | |

| Services | Services professionnels |

| Services gérés |

| Cloud |

| Sur site |

| BFSI |

| Santé |

| Technologies de l'information et télécommunications |

| Industrie et défense |

| Commerce de détail et commerce électronique |

| Énergie et services collectifs |

| Fabrication |

| Autres |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Par offre | Solutions | Sécurité des applications |

| Sécurité cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection des infrastructures | ||

| Gestion intégrée des risques | ||

| Sécurité des réseaux | ||

| Sécurité des points d'extrémité | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Cloud | |

| Sur site | ||

| Par secteur d'utilisation final | BFSI | |

| Santé | ||

| Technologies de l'information et télécommunications | ||

| Industrie et défense | ||

| Commerce de détail et commerce électronique | ||

| Énergie et services collectifs | ||

| Fabrication | ||

| Autres | ||

| Par taille d'entreprise de l'utilisateur final | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la cybersécurité en Hongrie en 2026 ?

Il est évalué à 258,14 millions USD et devrait atteindre 374,74 millions USD d'ici 2031.

Quel TCAC est attendu pour les dépenses de cybersécurité en Hongrie jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 7,74 % sur la période 2026-2031.

Quel segment connaît la croissance la plus rapide au sein du marché de la cybersécurité en Hongrie ?

Les services, notamment les offres de sécurité gérée, devraient afficher un TCAC de 9,12 % en raison de la pénurie nationale de compétences.

Pourquoi le secteur de la santé est-il un segment à forte croissance pour les fournisseurs de cybersécurité en Hongrie ?

La numérisation de l'Espace de service de santé électronique nécessite une gouvernance avancée des identités et des contrôles de protection des données, entraînant un TCAC de 10,15 % des dépenses dans le secteur de la santé.

Dernière mise à jour de la page le: