Taille et part du marché de l'emballage avancé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 57.46 Milliards de dollars |

| Taille du Marché (2031) | 90.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.42% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage avancé par Mordor Intelligence

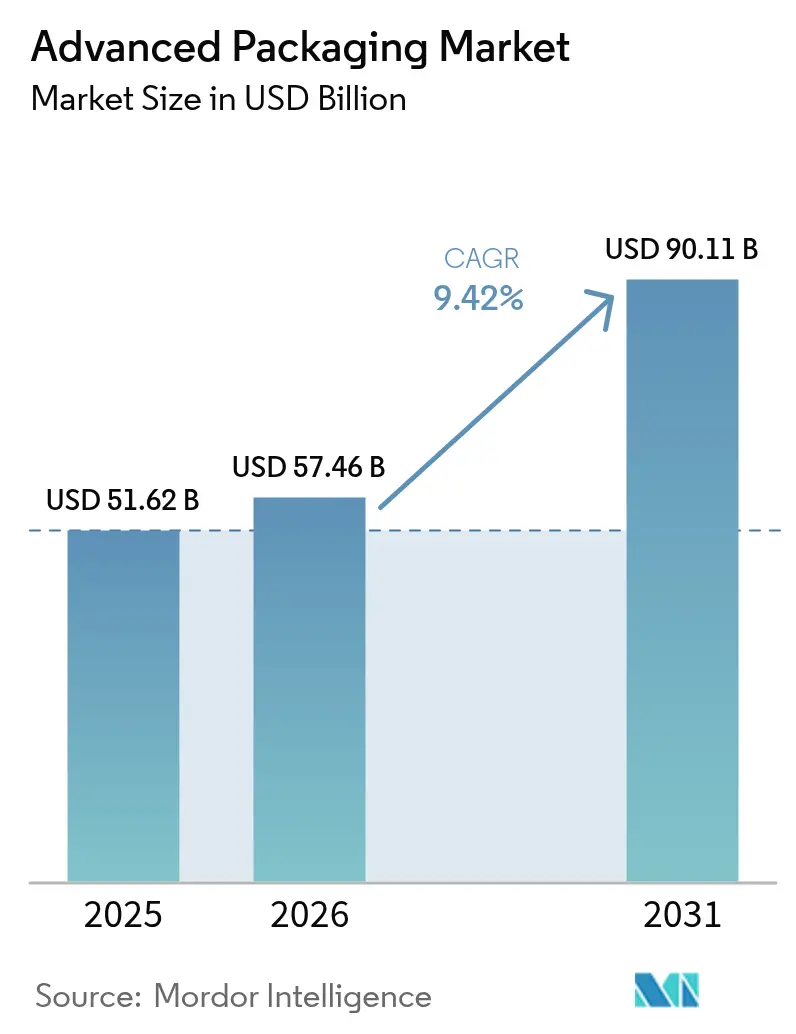

La taille du marché de l'emballage avancé devrait croître de 51,62 milliards USD en 2025 à 57,46 milliards USD en 2026 et devrait atteindre 90,11 milliards USD d'ici 2031 à un TCAC de 9,42 % sur la période 2026-2031. La dynamique se déplace de l'économie de réduction des nœuds vers l'intégration hétérogène, où les chiplets, les interposeurs et les assemblages de puces empilées offrent des performances économes en énergie que la mise à l'échelle monolithique conventionnelle ne peut plus soutenir économiquement. Les techniques de niveau plaquette à sortie étendue et d'interposeur 2,5D gagnent en importance à mesure que les mandats d'IA souveraine et les régimes de contrôle des exportations encouragent les architectures d'inférence sur appareil qui minimisent l'exposition technologique transfrontalière. L'électrification automobile est un autre facteur structurel, car les modules de puissance en carbure de silicium nécessitent des connexions à pilier en cuivre ou à liaison hybride pour survivre aux cycles thermiques bien au-delà des limites des assemblages à fil de liaison traditionnels. Enfin, les programmes de subventions gouvernementales aux États-Unis, dans l'Union européenne et en Corée du Sud localisent les capacités et accélèrent les achats d'équipements qui auraient autrement dû faire face à des délais de récupération de plusieurs années.

Principaux enseignements du rapport

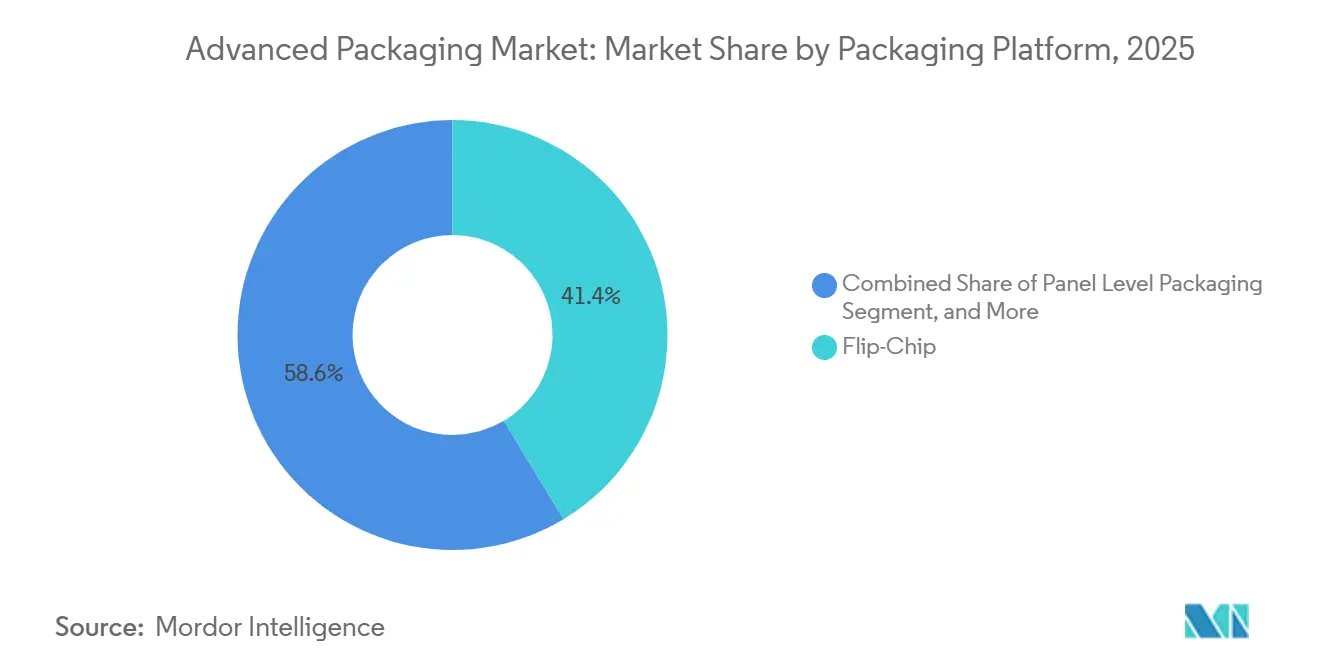

- Par plateforme d'emballage, la puce retournée a dominé avec 41,37 % de la part de marché de l'emballage avancé en 2025, tandis que l'emballage au niveau panneau devrait se développer à un TCAC de 9,72 % jusqu'en 2031.

- Par secteur d'utilisation final, l'électronique grand public a représenté 48,77 % de la taille du marché de l'emballage avancé en 2025 ; les applications automobiles et véhicules électriques progressent à un TCAC de 10,11 % jusqu'en 2031.

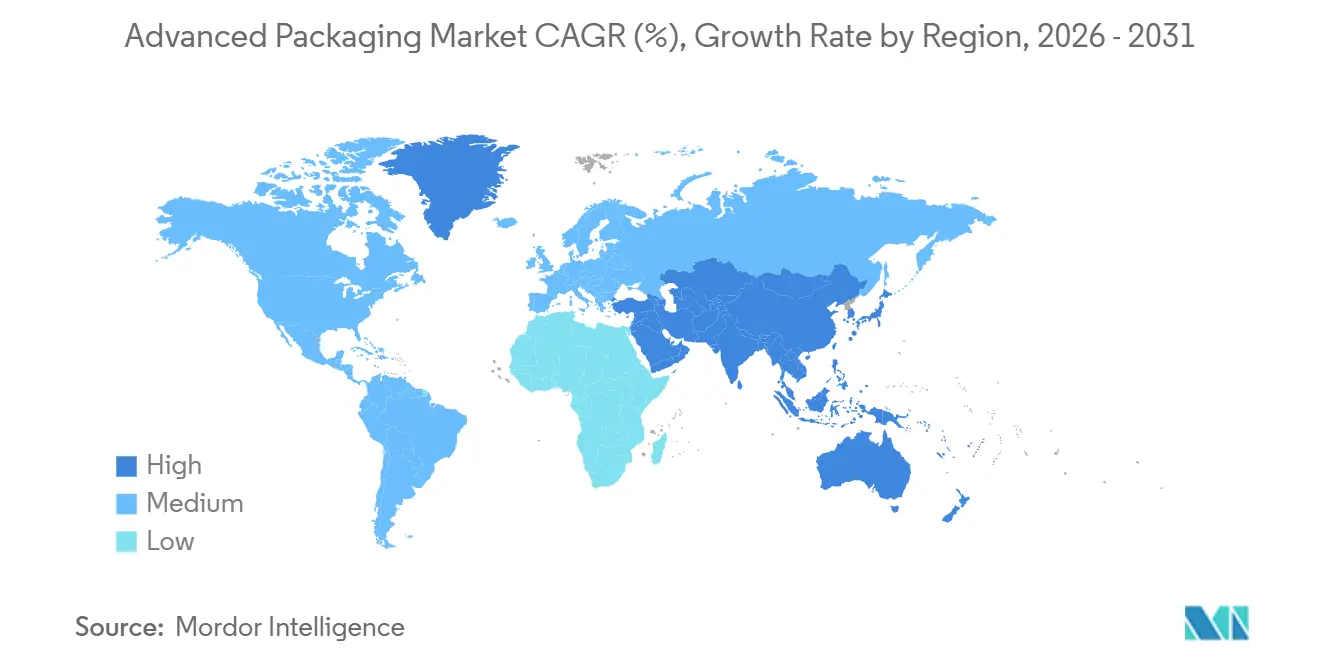

- Par géographie, l'Asie-Pacifique a représenté 60,57 % des revenus de 2025, tandis que la région Moyen-Orient et Afrique est la plus rapide, avec un TCAC prévu de 9,61 % jusqu'en 2031.

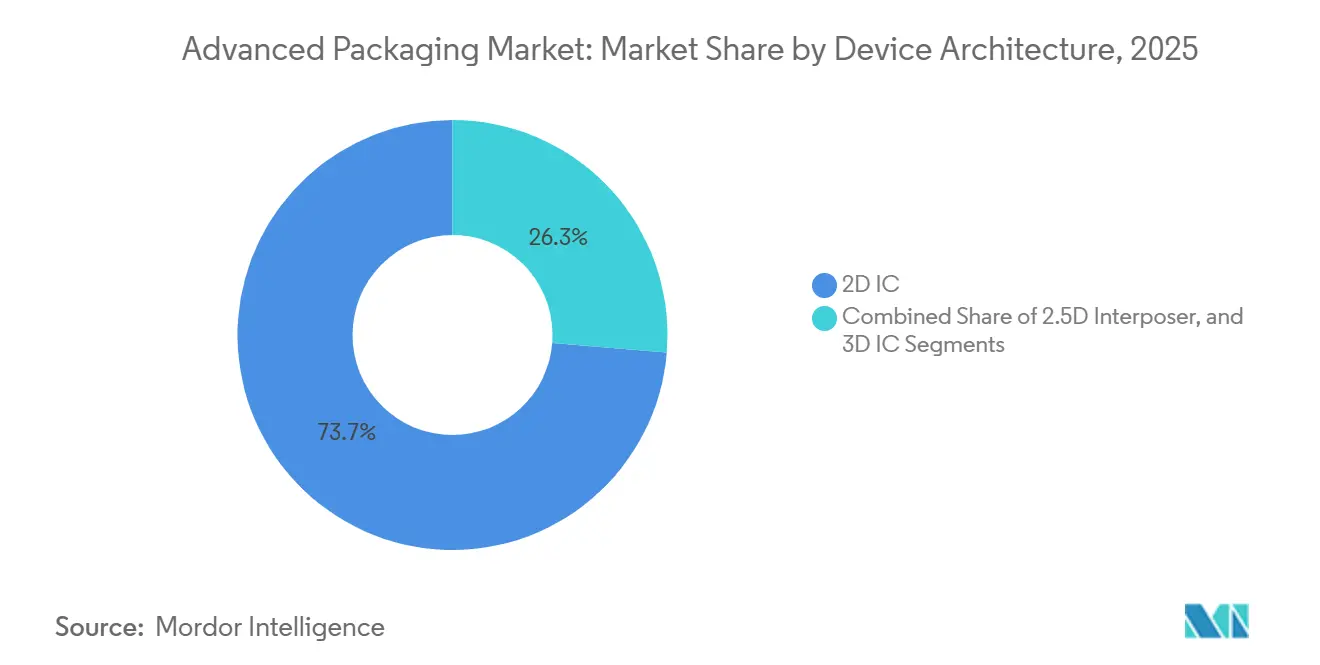

- Par architecture de dispositif, les CI 2D représentaient 73,71 % des expéditions de 2025 ; les conceptions de CI 3D intégrant des vias traversant le silicium devraient croître à 9,55 % jusqu'en 2031.

- Par technologie d'interconnexion, les billes de soudure ont conservé une part de 58,92 % en 2025, mais la liaison hybride est en bonne voie pour un TCAC de 10,02 %, portée par la demande de pas inférieurs à 10 microns dans les accélérateurs d'IA.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'emballage avancé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'intégration hétérogène pour l'IA et le HPC | +2.1% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Miniaturisation des appareils grand public stimulant l'adoption du WLP | +1.6% | Mondial, porté par les pôles de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Subventions gouvernementales aux semi-conducteurs (lois CHIPS et EU Chips) | +1.8% | Amérique du Nord et Europe, avec répercussions sur les nations alliées | Long terme (≥ 4 ans) |

| Besoins de fiabilité de l'électronique de puissance pour les véhicules électriques | +1.5% | Mondial, adoption précoce en Europe et en Chine | Moyen terme (2 à 4 ans) |

| Substrats à cœur en verre émergents permettant l'emballage au niveau panneau | +1.2% | Cœur en Asie-Pacifique, transfert de technologie vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Demande d'optique co-packagée dans les centres de données hyperscale | +1.3% | Clusters hyperscale en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'intégration hétérogène pour l'IA et le HPC

Les architectures à chiplets partitionnent désormais la logique, la mémoire et les entrées/sorties sur plusieurs tuiles connectées par des interposeurs à haute bande passante, permettant une densité de calcul que les conceptions monolithiques ne peuvent atteindre dans les limites de puissance.[1]Taiwan Semiconductor Manufacturing Company, "CI 3D et emballage avancé," tsmc.com TSMC a expédié plus de 15 000 plaquettes CoWoS en 2025 pour les GPU Hopper et Blackwell de NVIDIA, soulignant la maturité commerciale. La technologie de liaison hybride Foveros Direct d'Intel atteint un pas inférieur à 10 microns, réduisant la latence cache-vers-cœur en dessous de 5 ns.[2]Intel Corporation, "Intel dévoile la technologie d'emballage 3D Foveros Direct," intel.com Les tuiles logiques, analogiques et RF fabriquées sur différents nœuds et combinées à la demande optimisent le coût et le délai de mise sur le marché. Cette tendance soutient une expansion à deux chiffres des plateformes 2,5D et 3D qui sous-tendent les accélérateurs de centres de données et les initiatives d'IA souveraine.

Miniaturisation des appareils grand public stimulant l'adoption du WLP

Les smartphones et les appareils portables ciblent des hauteurs Z inférieures à 6 mm, ne laissant aucune place aux boîtiers à base de substrat. La technologie à sortie étendue au niveau plaquette redistribue les entrées/sorties sur la surface de la puce, atteignant une épaisseur de boîtier inférieure à 0,4 mm. Apple et Qualcomm ont déjà migré leurs processeurs à fort volume vers la sortie étendue, et les marques Android de milieu de gamme suivent à mesure que les coûts d'outillage s'amortissent. Les biocapteurs portables adoptent des boîtiers à entrée de gamme à l'échelle de la puce qui éliminent les fils de liaison, améliorant la résistance aux chocs et l'herméticité. À mesure que les marques privilégient la minceur et l'autonomie de la batterie, le marché de l'emballage avancé gagne en volume incrémental au niveau plaquette dans les segments grand public.

Subventions gouvernementales aux semi-conducteurs (lois CHIPS et EU Chips)

La loi américaine CHIPS and Science consacre 39 milliards USD en subventions directes plus 75 milliards USD en garanties de prêts, désignant explicitement l'emballage avancé comme une capacité stratégique. Le site d'Arizona de TSMC, soutenu par 6,6 milliards USD de subventions, démarrera la production CoWoS en 2025. La loi européenne EU Chips Act canalise 43 milliards EUR vers des lignes pilotes régionales telles que l'installation au niveau panneau de Fraunhofer à Dresde. Le programme de 26 000 milliards KRW de la Corée du Sud étend la capacité de Pyeongtaek de Samsung de 40 %. La concurrence en matière de subventions redessine les chaînes d'approvisionnement et fragmente le marché de l'emballage avancé en clusters régionaux.

Besoins de fiabilité de l'électronique de puissance pour les véhicules électriques

Les onduleurs MOSFET en carbure de silicium font face à des cycles thermiques supérieurs à 200 °C, forçant le passage des fils de liaison aux connexions à pilier en cuivre et à liaison hybride qui survivent à une durée de vie de 15 ans pour les véhicules. Les modules CoolSiC d'Infineon ont enregistré zéro défaillance sur le terrain sur 500 000 véhicules en 2024, validant l'emballage avancé pour les étages de puissance automobiles.[3]Infineon Technologies, "CoolSiC MOSFET," infineon.com Les modules SiC à liaison hybride de Tesla ont réduit l'inductance parasite de 30 % et atteint une efficacité d'onduleur de 98,5 %. L'inspection optique automatisée et la laminographie aux rayons X augmentent les dépenses d'investissement mais réduisent les réserves de garantie, faisant de l'emballage axé sur la fiabilité un différenciateur clé à mesure que les coûts des batteries diminuent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensité capitalistique élevée des lignes d'emballage avancé | -1.4% | Mondial, plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Consolidation du secteur comprimant les marges externalisées | -1.1% | Pôles OSAT en Asie-Pacifique, avec répercussions mondiales | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement de la capacité des substrats en résine BT | -0.9% | Mondial, approvisionnement concentré au Japon et à Taïwan | Court terme (≤ 2 ans) |

| Pénurie de talents en assemblage avancé | -0.8% | Amérique du Nord et Europe, émergence en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensité capitalistique élevée des lignes d'emballage avancé

Les usines au niveau panneau nécessitent plus de 500 millions USD par ligne pour la lithographie, la galvanoplastie et les équipements de test, portant le délai de récupération au-delà de cinq ans aux taux d'utilisation actuels. Les outils de liaison hybride, dont le prix dépasse 15 millions USD, ne traitent que 30 plaquettes par heure, créant des goulots d'étranglement de débit. Les cycles d'amortissement se compriment à trois ans car les générations se succèdent rapidement, poussant les marges opérationnelles de nombreux OSAT en dessous de 15 %. Les subventions gouvernementales ne couvrent que 30 à 40 % du coût du projet dans les régions à hauts salaires, obligeant les investisseurs privés à combler d'importants déficits de financement et retardant l'expansion sur de nouveaux sites.

Consolidation du secteur comprimant les marges externalisées

Les fabricants de dispositifs intégrés internalisent l'emballage pour protéger la propriété intellectuelle des interconnexions de chiplets, réduisant le volume des tiers de deux chiffres en 2025. Samsung regroupe l'emballage I-Cube avec les plaquettes de fonderie, enfermant les clients dans des écosystèmes à fournisseur unique. Amkor et ASE se font désormais concurrence sur le rendement et les délais plutôt que sur le seul prix, mais la réduction du nombre de clients comprime la latitude de négociation. Les OSAT plus petits peinent à financer les lignes de nouvelle génération, risquant une chute du nombre de fournisseurs viables en dessous de 10 d'ici 2028, ce qui pourrait freiner l'innovation et élever le risque de la chaîne d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme d'emballage : la dynamique de l'emballage au niveau panneau se renforce

L'emballage au niveau panneau représentait une part modeste en 2025, mais son segment au sein de la taille du marché de l'emballage avancé devrait se développer à un TCAC de 9,72 % entre 2026 et 2031. La puce retournée est restée le leader en volume avec 41,37 % de la part de marché de l'emballage avancé lors de l'année de référence, mais son pas de bille de soudure ne peut pas descendre en dessous de 20 µm de manière économique, limitant son avenir dans les accélérateurs d'IA. Les boîtiers à sortie étendue au niveau plaquette prospèrent dans les smartphones et les appareils portables, tandis que le WLP à entrée de gamme soutient les modules RF sensibles aux coûts. Le die embarqué dans les stratifiés de circuits imprimés attire les concepteurs de radar automobile à la recherche d'une tolérance aux vibrations qui compense une prime de prix de 20 %.

Le marché de l'emballage avancé considère de plus en plus les formats au niveau panneau comme un moyen de réduire de 40 % le coût de manipulation des puces en passant à des substrats en verre de 750 mm² dont la dilatation thermique correspond au silicium. La maturité des équipements reste un facteur limitant car le perçage par laser des vias, la stratification sous vide et la lithographie par répétition à grand champ n'ont pas encore atteint les rendements cibles. La maturité commerciale est attendue après 2027, de sorte que les chaînes d'approvisionnement passent aujourd'hui des commandes d'outillage à long délai. Les premiers adoptants se concentrent sur les processeurs de centres de données et les accélérateurs d'IA où la pénalité de coût des courbes d'apprentissage du rendement est amortie sur des prix de vente moyens élevés. Jusqu'à ce que les plateformes au niveau panneau se développent, la puce retournée continuera de dominer les processeurs graphiques et les ASIC, bien qu'avec des améliorations incrémentielles des piliers en cuivre.

Par secteur d'utilisation final : l'automobile et les véhicules électriques dépassent l'électronique grand public

L'électronique grand public a capté 48,77 % de la taille du marché de l'emballage avancé en 2025, mais sa croissance en volume se stabilise à mesure que les cycles de renouvellement des smartphones s'allongent. Les applications automobiles et véhicules électriques devraient enregistrer un TCAC de 10,11 % jusqu'en 2031, le plus rapide de tous les secteurs, reflétant le passage aux groupes motopropulseurs 800 volts qui s'appuient sur des modules en carbure de silicium emballés avec des piliers en cuivre et des liaisons hybrides. La demande des centres de données et du HPC reste robuste, alimentée par les charges de travail d'inférence d'IA qui exploitent les GPU à base de chiplets et l'optique co-packagée.

À mesure que les coûts des batteries baissent et que les gouvernements imposent des mandats zéro émission, le contenu en semi-conducteurs par véhicule passe de 5 % à 15 % de la valeur de la nomenclature, dont la majeure partie implique des boîtiers avancés gérant des tensions élevées et des cycles thermiques sévères. Les modules IoT industriels intègrent des capteurs, des microcontrôleurs et des radios dans des formats système-en-boîtier optimisés pour des enveloppes de puissance inférieures à 1 W. Les appareils portables de santé ajoutent un WLP à entrée de gamme hermétique pour satisfaire la biocompatibilité. L'aérospatiale et la défense, bien que de petite taille, commandent des prix premium pour les boîtiers à fil en or durcis aux radiations. La montée en puissance de l'automobile garantit que le secteur de l'emballage avancé réaffecte les dépenses d'investissement vers les lignes de modules de puissance certifiées selon les normes IATF 16949 et ISO 26262.

Par architecture de dispositif : l'adoption du CI 3D s'accélère

Au sein du marché de l'emballage avancé, les CI 2D ont encore représenté 73,71 % des expéditions unitaires de 2025, mais les conceptions de CI 3D devraient croître à un TCAC de 9,55 % jusqu'en 2031. Les piles de mémoire à haute bande passante liées au-dessus des puces logiques réduisent la latence DRAM de 70 %, permettant l'inférence en temps réel pour les grands modèles de langage. La liaison hybride cuivre-cuivre Foveros Direct d'Intel entraîne une latence de cache de 5 ns et supprime les couches de soudure, réduisant la puissance d'interface de 15 %.

Les interposeurs 2,5D dans les GPU et les accélérateurs d'IA restent une architecture intermédiaire car leur placement latéral facilite la gestion thermique tout en préservant des chemins courts. Les dispositifs analogiques, MCU et RF sensibles aux coûts restent sur des nœuds 2D où les rendements sont matures et la complexité d'emballage faible. À mesure que les outils d'automatisation de la conception électronique arrivent à maturité pour la planification d'étage multi-puces et la co-simulation thermique, davantage de fournisseurs de CPU désagrègeront les puces monolithiques en chiplets, propulsant les gains de part du CI 3D. En fin de compte, l'équilibre entre le risque de rendement, les limites d'empilement thermique et la disponibilité du flux de conception dictera le rythme de migration dans les segments grand public et entreprise.

Par technologie d'interconnexion : la liaison hybride défie la domination de la soudure

Les billes de soudure représentaient 58,92 % des revenus d'interconnexion de 2025, mais la liaison hybride devrait se développer à 10,02 % jusqu'en 2031, érodant l'avance de la soudure sur le marché de l'emballage avancé. Les liaisons hybrides cuivre-cuivre permettent un pas ≤ 5 µm et réduisent la résistance de 40 %, ce qui se traduit par des économies d'énergie à deux chiffres dans les accélérateurs d'IA. Les billes de soudure continuent dans les appareils grand public sensibles aux coûts où un pas de 40 µm suffit et où la conformité mécanique est précieuse.

Les piliers en cuivre, autrefois la principale solution à pas fin pour les smartphones, atteignent leur limite à 20 µm et servent désormais des cas d'utilisation de milieu de gamme. La liaison directe par fusion d'oxyde démontrée par Sony a atteint un pas de 2 µm pour les capteurs d'image CMOS empilés et laisse entrevoir de futures voies sans micro-billes. Chaque technologie cible désormais des fenêtres de performance-coût distinctes, mais à mesure que l'inférence d'IA migre vers des marchés plus larges, le secteur converge vers la liaison hybride comme interconnexion par défaut pour les réseaux logique-mémoire et chiplets qui exigent un pas ultrafin et une perte de puissance minimale.

Analyse géographique

L'Asie-Pacifique a contribué à hauteur de 60,57 % du marché de l'emballage avancé en 2025, reflétant de denses clusters de fonderies, de sites d'assemblage et de test externalisés, et de fabricants de substrats situés à Taïwan, en Chine, en Corée du Sud et en Malaisie. La domination de la région est ancrée par les montées en cadence CoWoS de Taiwan Semiconductor Manufacturing Company et I-Cube de Samsung, qui ont toutes deux étendu leur capacité mensuelle en 2025 pour satisfaire la demande en accélérateurs d'IA. Semiconductor Manufacturing International Corporation et Jiangsu Changjiang Electronics Technology en Chine ont ajouté des lignes WLP à sortie étendue pour les clients domestiques de smartphones et d'automobiles, même si les limites du contrôle des exportations sur la lithographie par ultraviolets extrêmes freinent leur compétitivité aux nœuds de pointe. L'écosystème de substrats japonais, dirigé par Ajinomoto et Ibiden, maintient une chaîne d'approvisionnement en matériaux résiliente qui sous-tend la taille du marché de l'emballage avancé pour les modules à puce retournée et 2,5D.

L'Amérique du Nord regagne des parts à mesure que la loi CHIPS and Science canalise 39 milliards USD de subventions et 75 milliards USD de garanties de prêts vers des capacités nationales, incluant explicitement l'infrastructure du marché de l'emballage avancé. Le campus d'Arizona de TSMC commence la production CoWoS en 2025, tandis qu'Intel étend ses lignes d'emballage 3D Foveros au Nouveau-Mexique et en Oregon. L'usine d'Amkor à 2 milliards USD en Arizona se concentre sur les modules de puissance en carbure de silicium pour l'automobile et les boîtiers qualifiés pour l'aérospatiale. Le Canada et le Mexique restent limités aux tests en fin de ligne et à l'assemblage de faible complexité. La taille du marché de l'emballage avancé liée aux mandats de contenu domestique croît donc régulièrement sur tout le continent.

L'Europe a capté une valeur modeste en 2025, concentrée dans la ligne pilote au niveau panneau de Fraunhofer en Allemagne et l'assemblage de STMicroelectronics en Italie, mais le stimulus de 43 milliards EUR de la loi EU Chips Act devrait doubler la part régionale des semi-conducteurs d'ici 2030. Le Moyen-Orient et l'Afrique détenaient une petite base mais devraient progresser à un TCAC de 9,61 % jusqu'en 2031, les Émirats arabes unis et l'Arabie saoudite utilisant des fonds souverains pour financer des usines et des installations d'emballage sur de nouveaux sites. L'Amérique du Sud reste limitée aux tests et à l'assemblage traditionnel, Ceitec au Brésil servant les fournisseurs automobiles locaux. La dispersion géographique globale reflète les impératifs des clients de réduire la dépendance excessive à Taïwan, poussant le marché de l'emballage avancé vers une redondance multi-régionale et faisant de la localisation des sites un différenciateur concurrentiel.

Paysage réglementaire

Les cadres de politique industrielle gouvernementaux lient de plus en plus les incitations et les marchés publics à la capacité nationale d'emballage avancé. Aux États-Unis, la mise en œuvre du CHIPS and Science Act est passée du stade des déclarations stratégiques à des programmes nommés, notamment le National Advanced Packaging Manufacturing Program (NAPMP) administré par le NIST, et les attributions finales CHIPS de janvier 2025 qui incluaient 1,1 milliard USD pour la Natcast Advanced Packaging Piloting Facility (PPF) à Tempe, en Arizona. En Europe, la dynamique politique au niveau de l'UE s'est poursuivie avec la publication par la Commission européenne, en juin 2026, d'une proposition de Chips Act 2.0 qui met explicitement l'accent sur le renforcement des capacités d'emballage avancé 3D en back-end et d'intégration hétérogène, renforçant le rôle des lignes pilotes régionales et des instruments de financement coordonnés.

Les normes et la conformité en matière de durabilité se renforcent également à mesure que la capacité se régionalise. La norme SEMI E177:2026 est entrée en vigueur en mai 2026, introduisant des exigences de déclaration d'empreinte carbone (avec vérification via des laboratoires accrédités ISO/IEC 17025) qui touchent les chaînes d'approvisionnement d'emballage de puces chiplet 2,5D/3D destinées à l'exportation. Cela ajoute une couche de documentation formelle pour les expéditions d'emballage avancé, poussant les fournisseurs de matériaux, les OSAT et les fabricants de dispositifs intégrés à intégrer la traçabilité et la comptabilisation des émissions dans les processus de qualification, en parallèle des essais électriques et de fiabilité.

Analyse de la chaîne de valeur

La chaîne de valeur de l'emballage avancé commence par les matériaux en amont, y compris les substrats tels que la résine BT et les approvisionnements liés à l'ABF, le cuivre et les produits chimiques, l'underfill, et les formats émergents à noyau de verre. Elle passe ensuite par les équipements, incluant la lithographie, le placage, le collage, la métrologie et les tests, puis par la fabrication de haute précision couvrant l'emballage avancé mené par les fonderies et l'assemblage et test OSAT, avant de se terminer par l'intégration en aval dans les produits finaux à travers les appareils grand public, les accélérateurs de centres de données et de calcul haute performance (HPC), et l'électronique de puissance automobile.

La captation de valeur est de plus en plus façonnée par les offres de plateformes intégrées des grandes fonderies et IDM, notamment TSMC CoWoS et Intel Foveros, tandis que les OSAT tels qu'ASE, Amkor et Powertech rivalisent sur l'apprentissage du rendement, le temps de cycle et l'engagement en co-conception pour les programmes de fan-out, SiP et d'intégration hétérogène. Les goulots d'étranglement restent concentrés dans la capacité 2,5D/3D haut de gamme et dans les intrants habilitants, et ils influencent la manière dont la valeur est captée le long de la chaîne. Les commentaires du secteur en 2026 ont également souligné une tension persistante dans la capacité d'emballage 2,5D face à la demande tirée par l'IA, renforçant l'importance des réservations de capacité à long terme et de la multi-approvisionnement auprès de partenaires de type ASE, SPIL et Powertech. La montée en puissance de TSMC en 2026 dans ses installations d'emballage du Chiayi Science Park vers la production de masse, accompagnée d'une nouvelle expansion de site, souligne la manière dont la capacité d'emballage est construite via des campus dédiés à l'emballage. Alors que la densité de puissance des boîtiers augmente, les matériaux et architectures de gestion thermique deviennent des étapes à plus forte valeur ajoutée dans la chaîne, orientant la différenciation vers l'innovation matérielle et les inspections et essais avancés plutôt que vers le seul coût.

Paysage concurrentiel

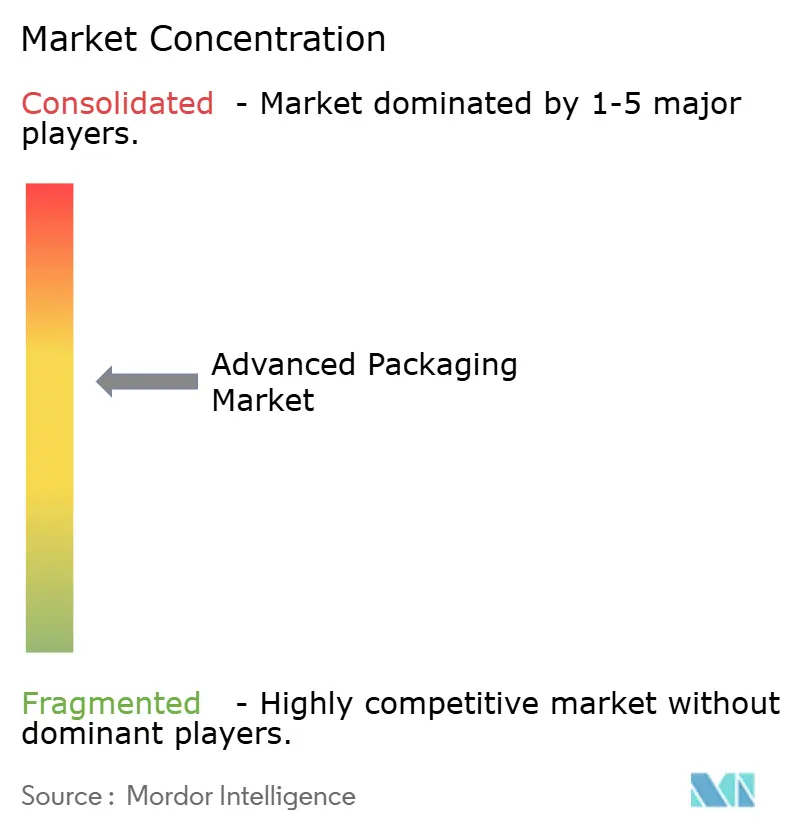

La structure du marché est modérément consolidée ; les cinq premiers fournisseurs — Taiwan Semiconductor Manufacturing Company, Samsung Electronics, Amkor Technology, ASE Technology et Intel — ont représenté environ 55 % des revenus en 2025, mais plus de 20 autres entreprises restent actives, préservant la flexibilité des acheteurs. Chaque acteur de premier plan regroupe la fabrication de plaquettes avec une capacité d'interposeur haute densité, de sortie étendue ou de liaison hybride, capturant une prime pour un service clé en main que les concurrents ne peuvent pas facilement égaler. Samsung intègre l'emballage I-Cube avec les plaquettes de fonderie, enfermant les clients dans une voie à fournisseur unique qui protège la propriété intellectuelle des chiplets et sécurise la part dans la taille du marché de l'emballage avancé.

Les prestataires d'assemblage et de test externalisés font face à une compression des marges à mesure que les fabricants de dispositifs intégrés internalisent les lignes d'intégration hétérogène. Amkor répond par une portée géographique — Arizona pour l'automobile, Portugal pour l'aérospatiale — et par des partenariats de co-conception qui raccourcissent le délai de mise en rendement pour les concepteurs sans usine. ASE Technology associe sa coentreprise Siliconware à une expertise en substrats pour garantir l'approvisionnement lors des pénuries de résine BT, une stratégie qui attire les clients de processeurs graphiques touchés par les goulots d'étranglement de matériaux de 2024. Powertech Technology et JCET Group occupent des niches spécialisées : puce retournée qualifiée pour l'automobile pour Powertech et modules au niveau panneau à sortie étendue pour JCET, contribuant tous deux à des gains de part de marché de l'emballage avancé tout en évitant un affrontement direct avec les concurrents de premier rang.

La technologie reste le principal champ de bataille. TSMC détient plus de 1 200 brevets CoWoS, Intel est en tête de la liaison hybride cuivre-cuivre, et Applied Materials domine dans les équipements pour substrats en verre capables de résolutions de lignes et d'espaces de 2 µm. Les start-ups se concentrent sur les logiciels : Ansys et Cadence étendent les flux d'automatisation de la conception électronique qui co-optimisent les réseaux d'alimentation multi-puces et les chemins thermiques, abaissant les barrières à l'entrée pour les innovateurs matériels de niche. L'intensité concurrentielle dépend donc de l'échelle des dépenses d'investissement, des barrières de brevets et de l'alignement des écosystèmes, qui propulsent tous une consolidation continue au sein du marché de l'emballage avancé.

Leaders du secteur de l'emballage avancé

Amkor Technology, Inc.

Taiwan Semiconductor Manufacturing Company Limited

Advanced Semiconductor Engineering Inc.

Intel Corporation

JCET Group Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les espaces blancs à court terme sont les plus visibles là où les contraintes de capacité rencontrent les feuilles de route à forte teneur en chiplets pour l'IA et le HPC, et là où les politiques de régionalisation favorisent de nouveaux pôles back-end. L'annonce en juin 2026 d'un investissement de 1,1 milliard USD par JCET Group pour une installation d'emballage et de test avancé à Shanghai Lingang, visant les puces IA, illustre cette expansion de l'offre alignée sur la demande liée à l'IA. À Taïwan, des déclarations du National Science and Technology Council en juillet 2026 ont décrit TSMC en train de construire des installations d'emballage avancé supplémentaires dans la phase II du Chiayi Science Park, signalant une poursuite du développement de l'écosystème autour de grands pôles d'emballage.

La co-intégration mémoire et logique crée également une demande pour des lignes d'emballage avancé capables de gérer un nombre de couches plus élevé, des interconnexions à pas plus fin et une qualification de fiabilité plus stricte. SK hynix a confirmé un investissement de 12,85 milliards USD pour son usine d'emballage avancé P&T7 à Cheongju, en Corée du Sud (rapporté en 2026), indiquant que la capacité d'emballage liée à la HBM est traitée comme une infrastructure stratégique. Le Japon connaît également des développements d'emballage parallèlement aux investissements en photonique, Tower Semiconductor ayant annoncé en juillet 2026 un investissement de 3 milliards USD, soutenu par 1 milliard USD de subventions du gouvernement japonais, pour une expansion couvrant la photonique sur silicium et l'emballage avancé. Dans l'ensemble de ces mouvements, l'opportunité se concentre sur les lignes 2,5D et 3D évolutives, le collage et les tests à haut débit, ainsi que les solutions de substrat et thermiques qui réduisent le risque que l'emballage devienne le facteur limitant de l'approvisionnement en accélérateurs et en HBM.

Développements récents du secteur

- Juin 2026 : TSMC et Amkor Technology ont annoncé un accord de 10 ans pour fournir des services d'emballage et de test avancés en Arizona. La collaboration soutient une chaîne d'approvisionnement plus complète de la plaquette à l'emballage basée aux États-Unis et renforce les options d'approvisionnement local pour les clients sensibles aux délais et à l'exposition aux contrôles à l'exportation.

- Décembre 2025 : Samsung Electronics a démarré la production de masse de l'I-Cube4, intégrant plusieurs piles de mémoire à large bande passante autour d'une puce logique à l'aide du collage hybride. Cette sortie a fait progresser l'intégration 2,5D/3D à plus haute densité dans les flux de production et a accru la pression concurrentielle sur les approches alternatives d'interposeur et de collage dans l'emballage des accélérateurs IA.

- Novembre 2024 : CHIPS for America a annoncé jusqu'à 300 millions USD de financement NAPMP pour accélérer la transition des innovations en emballage avancé vers la fabrication à grand volume. L'accent mis sur la mise à l'échelle et le pilotage a permis de réduire le risque en phase précoce pour le transfert de procédés et la qualification des outils au sein des écosystèmes d'emballage basés aux États-Unis.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de l'emballage avancé est défini comme le revenu généré par les approches d'emballage de semi-conducteurs qui vont au-delà des méthodes traditionnelles de câblage (wire-bond), et qui permettent une densité, des performances et une intégration plus élevées au niveau du boîtier.

Exclusions du périmètre : Nous excluons l'emballage standard sur cadre de connexion (leadframe) et le câblage de base lorsqu'ils ne sont pas combinés à une caractéristique d'intégration avancée (comme le fan-out, les interposeurs ou l'empilement).

Aperçu de la segmentation

- Par plateforme d'emballage

- Puce retournée

- Die embarqué

- WLP à entrée de gamme

- WLP à sortie étendue

- 2,5D / 3D

- Système-en-boîtier (SiP)

- Emballage au niveau panneau (PLP)

- Par secteur d'utilisation final

- Électronique grand public

- Automobile et véhicules électriques

- Centre de données et HPC

- Industrie et IoT

- Santé / Medtech

- Aérospatiale et défense

- Par architecture de dispositif

- CI 2D

- Interposeur 2,5D

- CI 3D (TSV / liaison hybride)

- Par technologie d'interconnexion

- Bille de soudure

- Pilier en cuivre

- Liaison hybride

- Liaison directe sans micro-billes

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Moyen-Orient

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour délimiter le marché, harmoniser la terminologie et recueillir les indicateurs les plus reproductibles expliquant la demande d'emballage avancé. Nous nous sommes appuyés sur des sources publiques telles que les publications des associations sectorielles des semi-conducteurs, les statistiques commerciales gouvernementales et les tableaux de bord douaniers, les séries macroéconomiques des banques centrales et du FMI pour le contexte de change et d'inflation, ainsi que des revues à comité de lecture couvrant les tendances en matière d'emballage et d'interconnexion.

Pour ancrer les intrants du modèle, nous avons également examiné les rapports annuels des entreprises, les notes de résultats et les présentations aux investisseurs afin de comprendre les mouvements de capacité et les montées en puissance technologiques, suivis d'une couverture de presse fiable pour le calendrier des annonces majeures d'usines ou de produits. En complément, un abonnement payant pour les données financières et l'intelligence d'entreprise, ainsi qu'une base de données de brevets, ont été utilisés de manière sélective pour recouper l'exposition au chiffre d'affaires et l'activité technologique dans un format cohérent. Il s'agit d'exemples de sources utilisées, et cette liste n'est pas exhaustive puisque de nombreuses autres références publiques ont également été examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur la validation des formats d'emballage avancé en cours d'adoption, la rapidité d'évolution des prix, et les contraintes réelles dans la chaîne d'approvisionnement. Nous avons échangé avec un ensemble de participants de l'écosystème équipements et matériaux, de prestataires de services d'emballage, ainsi que d'acteurs côté dispositifs et systèmes dans les régions APAC, EMEA et Amériques, afin que les hypothèses puissent être ajustées pour correspondre aux réalités du terrain.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32 % | Cadres dirigeants (CXO) : 12 % | APAC : 43 % |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 42 % | EMEA : 32 % |

| Petits acteurs : 22 % | Managers : 46 % | Amériques : 25 % |

Dimensionnement du marché et prévisions

Le dimensionnement a commencé par une approche descendante (top-down) où la demande unitaire de semi-conducteurs et la répartition de la valeur ont été reconstruites en reliant l'intensité d'emballage aux signaux d'utilisation finale, puis en traduisant ce bassin de demande en revenus d'emballage avancé via une logique de pénétration et de prix de vente moyen. Nous avons ensuite vérifié le résultat à l'aide d'approximations ascendantes (bottom-up) sélectives, telles que des prix de vente moyens de boîtiers échantillonnés multipliés par des volumes estimés pour les principaux formats, appuyées par des retours de canaux sur l'utilisation et le calendrier de montée en puissance.

Les intrants utilisés dans le modèle ont été maintenus pratiques et traçables, incluant les démarrages de plaquettes et les tendances d'externalisation, les courbes d'adoption pour les formats fan-out et 2,5D ou 3D, les évolutions de substrats et d'interconnexions (par exemple la préparation aux piliers de cuivre et au collage hybride), et les indicateurs de demande des marchés finaux issus des cycles des centres de données et de l'électronique automobile. Lorsqu'une consolidation complète des fournisseurs n'était pas réalisable, les lacunes ont été traitées en utilisant des fourchettes de pénétration au niveau des formats convenues lors des entretiens, et en maintenant les répartitions régionales liées aux empreintes de fabrication publiées.

Pour les prévisions, une analyse de scénarios a été appliquée, où le scénario de base a été construit à partir des vues consensuelles sur les ajouts de capacité, l'apprentissage du rendement et la demande des marchés finaux, suivi de variantes conservatrices et agressives pour tester la sensibilité. La prévision finale n'a été acceptée qu'après que les variables aient évolué de manière cohérente et réaliste à travers les technologies et les géographies, et nous pouvons réexécuter le modèle si de nouvelles données sont publiées.

Validation des données et cycle de mise à jour

La validation a été effectuée par couches, en commençant par des vérifications arithmétiques et de cohérence des unités, suivies de tests de variance par rapport à des indicateurs indépendants tels que les cycles de revenus des semi-conducteurs, les annonces de capacité d'emballage et les signaux commerciaux régionaux. Lorsqu'un chiffre semblait incohérent, nous avons d'abord revérifié les définitions, puis réexaminé l'hypothèse à l'origine de l'écart, et dans certains cas, recontacté les sources pour confirmer le sens de l'évolution.

Avant validation finale, le modèle et le récit passent par des revues d'analystes en plusieurs étapes afin que la logique soit compréhensible et que les hypothèses ne soient pas dissimulées dans des feuilles de calcul. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels qu'un changement majeur de capacité, un changement de politique, ou une rupture nette de la demande. Juste avant la livraison, une dernière passe est effectuée afin que les clients reçoivent la vision la plus actuelle possible, fondée sur les dernières données publiques disponibles.

Comparaison du dimensionnement du marché de l'emballage avancé de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour l'emballage avancé diffèrent souvent parce que la ligne de démarcation entre emballage avancé et standard n'est pas tracée de la même manière, et parce que le rythme d'adoption supposé des formats plus récents peut varier selon les éditeurs. Les écarts proviennent également du choix de l'année considérée comme taille actuelle, ainsi que de la manière dont les prix sont normalisés entre les régions et convertis en un chiffre unique en USD.

La direction des démarrages de plaquettes, les signaux d'utilisation des OSAT et les vérifications d'adoption des formats sont les points de preuve qui maintiennent l'estimation de Mordor Intelligence liée à un bassin de demande de semi-conducteurs où les revenus 2,5D et 3D, fan-out et SiP ne sont comptabilisés que lorsque la caractéristique d'intégration avancée est présente. D'autres totaux peuvent varier lorsque l'emballage conventionnel plus large y est mélangé, ou lorsqu'un changement de prix de vente moyen plus lent et une pénétration plus lente sont supposés pour les formats de collage hybride et d'interconnexion à haute densité.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 57,46 milliards USD (2026) | |

| Cabinet de conseil mondial A | 45,13 milliards USD (2025) | Utilise une année de référence différente et peut appliquer un décompte plus restreint des types d'emballage qui ne reflète pas pleinement les changements de mix d'architecture des dispositifs, ce qui peut réduire la part de valeur attribuée aux montées en puissance 2,5D et 3D et fan-out. |

| Groupe de recherche sectorielle B | 39,60 milliards USD (2024) | Ancre la taille actuelle à une année antérieure et semble appliquer une pénétration et une progression des prix plus lentes, ce qui peut sous-estimer l'augmentation des revenus liée à l'utilisation d'interconnexions à haute densité et de substrats avancés. |

Le tableau montre que les règles de calendrier et de périmètre expliquent une grande partie de l'écart, avant même d'aborder le style de prévision. Notre dimensionnement maintient chaque technologie comptabilisée selon un critère d'inclusion clair, et le chiffre final est recoupé avec des signaux de demande et d'utilisation afin que les étapes puissent être reproduites lorsque le marché évolue.

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché de l'emballage avancé d'ici 2031 ?

Il devrait atteindre 90,11 milliards USD d'ici 2031, avec une expansion à un TCAC de 9,42 % de 2026 à 2031.

Quelle région domine les revenus aujourd'hui ?

L'Asie-Pacifique détenait 60,57 % des revenus de 2025 grâce à de denses écosystèmes de fabrication à Taïwan, en Chine et en Corée du Sud.

Quel est le segment d'utilisation final à la croissance la plus rapide ?

Les applications automobiles et véhicules électriques devraient afficher un TCAC de 10,11 % jusqu'en 2031, à mesure que les modules de puissance en carbure de silicium adoptent les piliers en cuivre et les liaisons hybrides.

Pourquoi la liaison hybride est-elle importante ?

Elle permet un pas d'interconnexion ≤ 5 µm, réduit la résistance de 40 % et se développe à un TCAC de 10,02 %, déplaçant les billes de soudure dans les accélérateurs d'IA.

Comment les subventions reconfigurent-elles les chaînes d'approvisionnement ?

Les programmes d'incitation américains, européens et sud-coréens lient les subventions au contenu domestique, stimulant de nouvelles lignes CoWoS, Foveros et au niveau panneau en dehors des pôles asiatiques traditionnels.

Qu'est-ce qui limite les petits entrants OSAT ?

L'intensité capitalistique supérieure à 500 millions USD par ligne au niveau panneau et l'amortissement rapide compriment les marges, rendant le financement difficile sans prépaiements des clients.

Dernière mise à jour de la page le: