Taille et part du marché de l'emballage au niveau panneau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.44 Milliards de dollars |

| Taille du Marché (2031) | 1.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

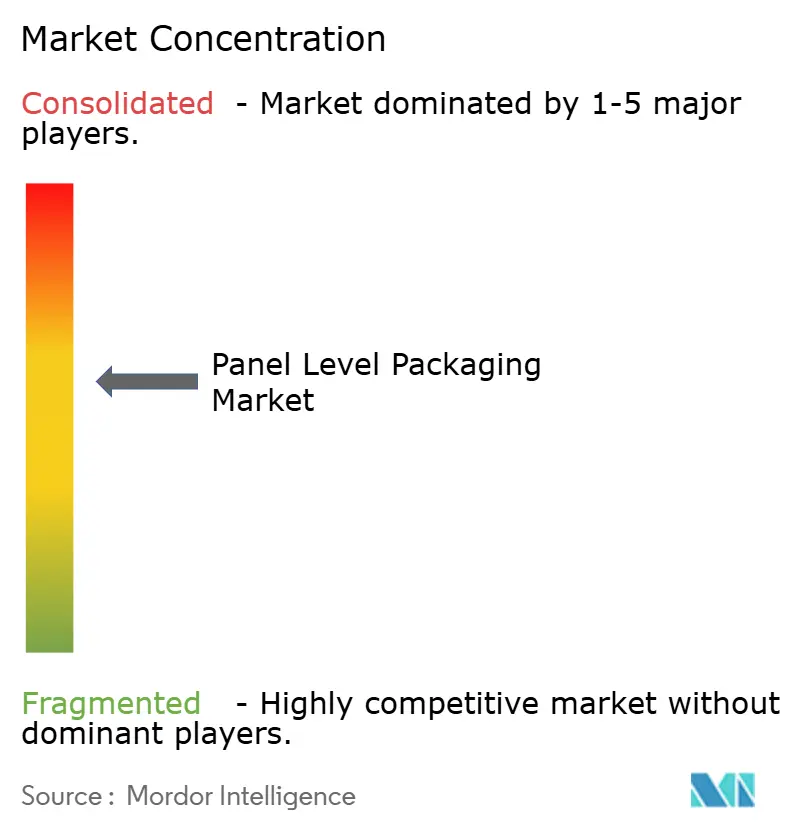

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage au niveau panneau par Mordor Intelligence

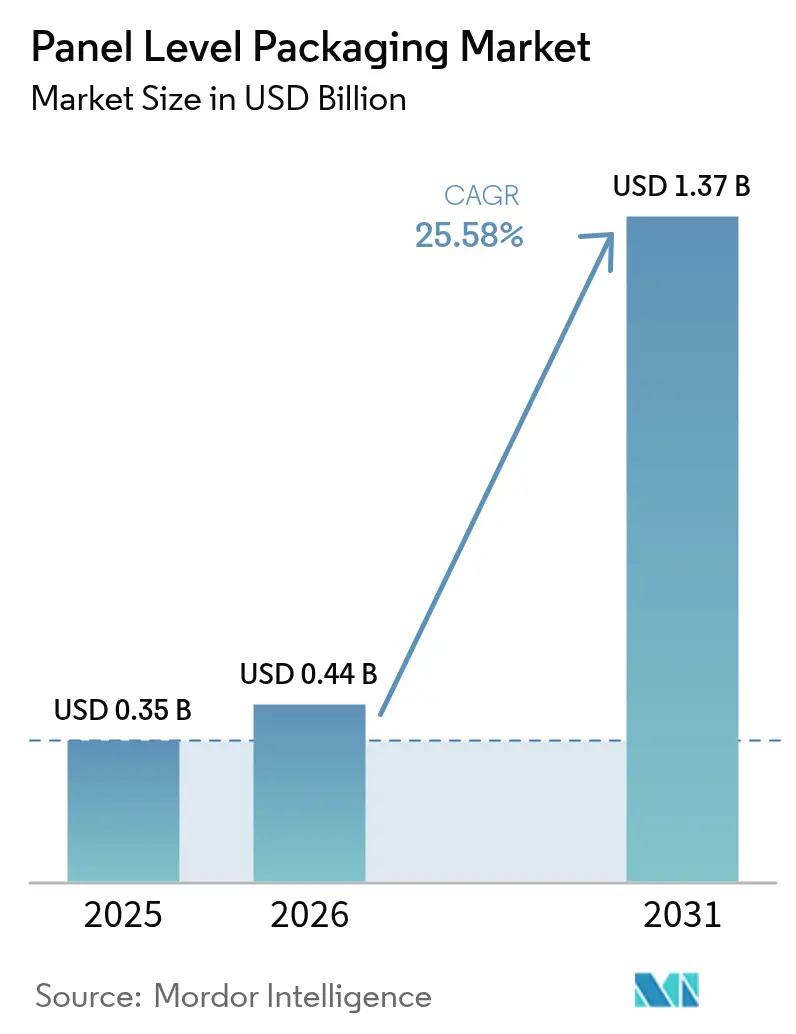

La taille du marché de l'emballage au niveau panneau devrait croître de 0,35 milliard USD en 2025 à 0,44 milliard USD en 2026 et est prévu d'atteindre 1,37 milliard USD d'ici 2031 à un TCAC de 25,58 % sur la période 2026-2031. La trajectoire ascendante reflète la transition du secteur des semi-conducteurs des architectures centrées sur les tranches vers les architectures centrées sur les panneaux, une évolution qui libère des avantages d'échelle et s'aligne sur la demande croissante en IA et en calcul haute performance. Les formats panneau offrent jusqu'à 40 % de meilleure utilisation du substrat pour les conceptions multi-puces, allégeant la pression sur les coûts à mesure que les nœuds logiques et mémoire descendent en dessous de 5 nm. L'innovation en matière de substrat, notamment la transition vers les noyaux en verre, promet un contrôle dimensionnel plus précis et une meilleure stabilité thermique, soutenant ainsi l'augmentation du nombre d'entrées/sorties. Les fournisseurs d'équipements ont répondu avec des systèmes de lithographie 600 mm × 600 mm capables de fonctionnalités inférieures à 10 µm, supprimant un ancien plafond de résolution et élargissant le marché adressable pour l'intégration de nouvelle génération. La coordination de la chaîne d'approvisionnement s'intensifie, illustrée par les stratégies d'intégration verticale des fonderies de premier plan et par les expansions de capacité coopératives entre les partenaires fonderies et OSAT.

Principaux enseignements du rapport

- Par technologie d'emballage, l'emballage au niveau panneau à éventail sortant a représenté 44,60 % de la part de marché de l'emballage au niveau panneau en 2025 ; l'intégration panneau 2,5D/3D devrait croître à un TCAC de 29,20 % jusqu'en 2031.

- Par application industrielle, l'électronique grand public a représenté 40,30 % de la taille du marché de l'emballage au niveau panneau en 2025, tandis que les applications ADAS automobiles et les applications d'alimentation pour véhicules électriques progressent à un TCAC de 27,90 % jusqu'en 2031.

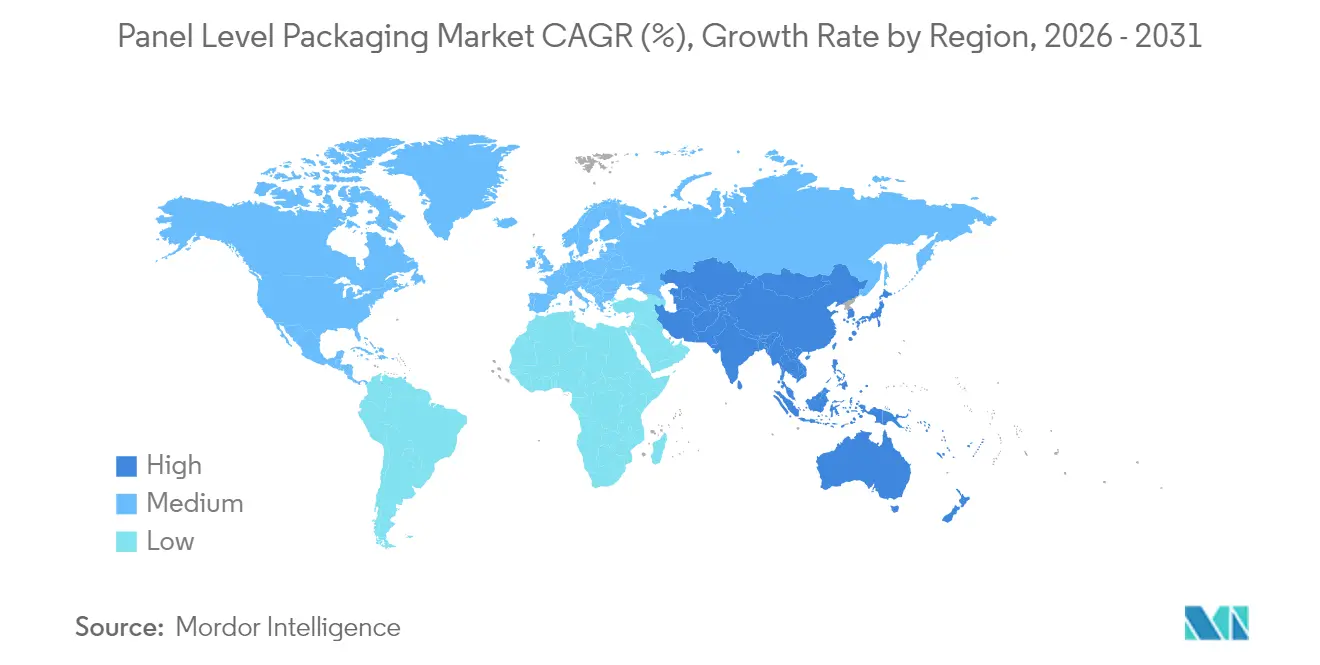

- Par géographie, l'Asie-Pacifique a capté 69,20 % de la part de revenus en 2025, et la région est en passe de s'étendre à un TCAC de 27,60 % jusqu'en 2031.

- Par taille de panneau, les panneaux ≤300 mm × 300 mm ont représenté 58,90 % de la taille du marché de l'emballage au niveau panneau en 2025, tandis que les panneaux ≥511 mm × 600 mm devraient afficher un TCAC de 28,60 % jusqu'en 2031.

- Par matériau de substrat, le stratifié organique a représenté 56,10 % de la taille du marché de l'emballage au niveau panneau en 2025, tandis que le noyau en verre devrait afficher un TCAC de 28,90 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'emballage au niveau panneau

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réduction des coûts par rapport à l'emballage au niveau tranche | +4.2% | Mondial, hubs APAC | Moyen terme (2 à 4 ans) |

| Hausse de la demande de puces IA/HPC | +6.8% | Amérique du Nord, Asie-Pacifique | Court terme (≤2 ans) |

| Prolifération de la 5G/6G et des appareils en périphérie | +5.1% | Mondial | Moyen terme (2 à 4 ans) |

| Adoption de la lithographie numérique 600 mm × 600 mm | +2.9% | Asie-Pacifique, Amérique du Nord | Long terme (≥4 ans) |

| Transition vers les substrats à noyau en verre ≥2026 | +3.7% | Taïwan, Corée du Sud, États-Unis | Long terme (≥4 ans) |

| Subventions de relocalisation UE/États-Unis pour l'emballage avancé | +2.4% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réduction des coûts par rapport à l'emballage au niveau tranche

Le passage aux formats panneau offre jusqu'à 40 % de meilleure utilisation du substrat pour les conceptions multi-puces, réduisant le coût par placement même après prise en compte des outillages coûteux. L'investissement de 200 millions USD d'ASE dans des lignes 310 mm × 310 mm témoigne d'un engagement envers le passage à l'échelle en volume, et les appareils grand public à fort volume fournissent les démarrages de tranches nécessaires à l'amortissement des outils sur de courts cycles de vie. Les fabricants sous contrat asiatiques gagnent un levier supplémentaire en regroupant la fabrication de substrats, le traitement des couches de redistribution et les tests finaux au sein de campus uniques, réduisant les frais logistiques. Les acteurs occidentaux à plus faible volume font face à une courbe de coûts plus pentue, creusant l'écart de compétitivité. Par conséquent, les stratégies orientées panneau déterminent de plus en plus les taux de succès dans les appels d'offres de packages clé en main[1]Norio Tanaka, « Lignes de production de panneaux à éventail sortant », ASE Technology Holding, aseglobal.com .

Hausse de la demande de puces IA/HPC

Les plateformes d'inférence et d'entraînement de grands modèles de langage nécessitent des grappes de GPU toujours plus denses, poussant l'emballage vers des empreintes sans interposeur plus larges qui maintiennent la bande passante. La feuille de route Chip-on-Panel-on-Substrate (CoPoS) de TSMC, prévue pour une production à risque en 2027, double les dimensions limitées par le réticule du CoWoS tout en maintenant la résistance thermique stable[2]T. Liu, « Stratégie d'intégration CoPoS », Taiwan Semiconductor Manufacturing Company, tsmc.com. La fonderie augmente sa capacité CoWoS de plus de 60 % annuellement jusqu'en 2026, tout en projetant encore un carnet de commandes dans les lignes de mémoire à haute bande passante (HBM), poussant les clients de premier rang à évaluer les alternatives du marché de l'emballage au niveau panneau pour les cartes accélératrices de nouvelle génération. Les premiers acteurs capables de démontrer un refroidissement au niveau des étagères supérieur à 20 kW dans des packages panneau sont les mieux positionnés pour sécuriser des accords d'approvisionnement pluriannuels.

Prolifération de la 5G/6G et des appareils en périphérie

Les radios émergentes intègrent des fronts d'extrémité à ondes millimétriques avec des bandes de base numériques et des unités de gestion de l'alimentation sur des substrats partagés. Les architectures panneau dissipent mieux les points chauds localisés tout en prenant en charge le pas ultra-serré nécessaire pour l'optique co-packagée. Pour les serveurs en périphérie, les concepteurs adoptent des agencements de puces hétérogènes qui fusionnent des cœurs IA à faible consommation avec de la mémoire et des SerDes dans des enceintes à espace contraint ; l'éventail sortant panneau améliore la diffusion thermique et l'intégrité du signal, améliorant la fiabilité sur le terrain lorsqu'il est déployé dans des environnements industriels ou extérieurs.

Adoption de la lithographie numérique Nikon 600 × 600 mm

L'outil DSP-100 apporte la lithographie numérique sans masque à des substrats complets de 600 mm × 600 mm, imprimant des lignes inférieures à 10 µm tout en réduisant le temps de cycle par rapport aux scanners pas-à-pas[3]Adoption de la lithographie numérique Nikon 600 × 600 mm Adoption de la lithographie numérique Nikon 600 × 600 mm . Les OSAT qui installent les systèmes de première vague acquièrent la capacité de fabriquer des couches de redistribution à très haute densité d'entrées/sorties en une seule passe, éliminant les erreurs de jonction qui affectaient les expériences panneau antérieures. Les investissements en capital restent lourds, dépassant 80 millions USD par chambre, et seules les maisons d'emballage de premier rang avec des carnets de commandes de grade IA peuvent atteindre les taux de rendement requis. Néanmoins, des rendements pilotes supérieurs à 95 % après trois mois de montée en puissance indiquent un avantage durable de la courbe d'apprentissage pour les adopteurs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensité capitalistique élevée et problèmes de gauchissement | -3.1% | Mondial, petits OSAT | Court terme (≤2 ans) |

| Complexité d'intégration des procédés au-delà de 300 mm | -2.8% | Asie-Pacifique, Mondial | Moyen terme (2 à 4 ans) |

| Falaise de rendement de la lithographie sub-1 µm sur les grands panneaux | -2.4% | Fonderies avancées | Moyen terme (2 à 4 ans) |

| Goulot d'étranglement du film diélectrique ABF-GCP | -1.9% | Usines à fort volume | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Intensité capitalistique élevée et problèmes de gauchissement

Une ligne complète de 600 mm nécessite plus de 500 millions USD en équipements de dépôt, de structuration et de métrologie. Les substrats panneau se dilatent sous charge thermique, générant une flèche pouvant dépasser 2 mm si elle n'est pas compensée. Le flux Direct-RDL de SK Key Foundry et LB Semicon fixe les bords des panneaux pendant la cuisson pour limiter la déflexion, mais les mises à niveau des équipements ajoutent 15 % au coût des outils.[4]Dr. Y. C. Kim, « Direct-RDL pour l'automobile », SK Key Foundry, skkeyfoundry.com Les OSAT de plus petite taille peinent à financer ces mises à niveau, limitant l'expansion de l'offre mondiale. Tant que les diélectriques à faible module ou les mandrins de compensation active du gauchissement n'arriveront pas à maturité, la perte de rendement restera un frein à la pénétration à court terme du marché de l'emballage au niveau panneau.

Complexité d'intégration des procédés au-delà de 300 mm

Les fenêtres d'uniformité se resserrent fortement à mesure que les panneaux grandissent. Des gradients de température aussi faibles que 2 °C peuvent dévier l'épaisseur du cuivre de 8 %, entraînant une dérive d'impédance. Les fournisseurs d'outils associent désormais des éléments chauffants multizone à des moniteurs d'épaisseur par laser, mais la qualification des recettes s'étend sur des trimestres plutôt que des semaines. Les entreprises disposant d'équipes d'ingénierie de procédés approfondies peuvent ajuster des dizaines de paramètres en parallèle ; les acteurs de second rang doivent accepter un débit plus faible ou externaliser les premiers apprentissages aux partenaires fournisseurs d'équipements, réduisant ainsi les marges. Il en résulte une hiérarchie de capacités prononcée qui entrave la diversité de l'écosystème et ralentit le taux de diffusion du savoir-faire du secteur de l'emballage au niveau panneau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie d'emballage : Équilibrer l'échelle de l'éventail sortant et la bande passante 3D

L'emballage au niveau panneau à éventail sortant a représenté 44,60 % des revenus de 2025, en faisant l'outil de travail pour les appareils grand public et mobiles où une densité d'entrées/sorties modérée est suffisante. La taille du marché de l'emballage au niveau panneau pour ce segment a atteint 0,16 milliard USD et devrait croître à 19,80 % jusqu'en 2031. Les grands OSAT tirent parti de flux matures face-de-puce vers le bas pour amener les rendements au-dessus de 97 %, battant les coûts d'éventail sortant sur tranche par des marges à deux chiffres sur des séries supérieures à 20 000 panneaux par mois. Néanmoins, les accélérateurs avides de bande passante étendent les limites de pas de plage de l'approche, poussant les innovateurs vers des solutions panneau 2,5D/3D.

L'intégration panneau 2,5D/3D, bien que ne représentant que 19,10 % des ventes de 2025, est l'évolution la plus rapide avec un TCAC de 29,20 %. L'empilement hétérogène place les tuiles de calcul, de mémoire et analogiques sur des supports en verre passifs, réduisant la longueur des interconnexions jusqu'à 70 %. Les premières victoires commerciales se concentrent sur les cartes d'inférence IA où un seul package héberge plus de 16 chiplets. La part de marché de l'emballage au niveau panneau pour les approches 2,5D/3D devrait atteindre 31,80 % d'ici 2031 à mesure que la technique sort des niches des centres de données et se filtre dans les contrôleurs de domaine automobiles.

Par matériau de substrat : Le leadership organique fait face à la dynamique du verre

Le stratifié organique a conservé une part de 56,10 % en 2025, valorisée à 0,20 milliard USD, bénéficiant de systèmes de résine à faible coût et de chaînes d'approvisionnement bien établies. Cependant, le TCAC de 20,40 % du segment est en retard par rapport au marché global de l'emballage au niveau panneau, reflétant les limites physiques sur le nombre de couches et la mauvaise correspondance du CTE. Les noyaux en verre, en revanche, n'ont représenté que 12,30 % de part l'année dernière mais croîtront à un TCAC de 28,90 % jusqu'en 2031. La feuille de route H-glass de Samsung cible une montée en volume en 2026, offrant une dérive dimensionnelle de 0,3 ppm/°C, soit un dixième de celle des organiques, débloquant des couches de redistribution à pas de ligne inférieur à 5 µm. Les panneaux en silicium et reconstitués moulés restent de niche, servant les applications à haute puissance ou à ultra-faible coût.

Par taille de panneau : La maturité des petits formats rencontre le potentiel des grands panneaux

Les panneaux ≤300 mm × 300 mm représentent 58,90 % des revenus mais accusent un retard de croissance à un TCAC de 18,60 %. Les outils d'exposition 320 mm largement disponibles et les têtes de placement standard favorisent cet encombrement pour les smartphones et les appareils portables. La taille du marché de l'emballage au niveau panneau pour les grands formats ≥511 mm × 600 mm, bien que mineure aujourd'hui, progresse de 28,60 % annuellement à mesure que les entreprises HPC cherchent plus de puces par substrat. Le DSP-100 de Nikon supprime les goulots d'étranglement de la lithographie, tandis que les nouveaux systèmes de découpe laser maintiennent le rendement de singulation au-dessus de 99 % même sur du verre de 600 mm.

Par application industrielle : La base de l'électronique grand public est ancrée, l'automobile gagne en vitesse

L'électronique grand public a conduit avec une part de 40,30 % en 2025, représentant 0,14 milliard USD. Les smartphones, tablettes et casques de réalité augmentée adoptent un panneau à éventail sortant pour réduire la surface et l'épaisseur de la carte mère. La tranche automobile, couvrant les radars ADAS et les modules de puissance SiC, est en bonne voie pour un TCAC de 27,90 % à mesure que les équipementiers électrifient leurs flottes et exigent une fiabilité de 15 ans. L'infrastructure des télécommunications détient une part à mi-teens, soutenue par des radios MIMO massives qui nécessitent des modules RF-numériques intégrés. Les applications aérospatiales, de défense, industrielles et IoT occupent ensemble le reste, chacune valorisant des avantages thermiques ou de durcissement spécifiques.

Analyse géographique

L'Asie-Pacifique a capté 69,20 % des revenus de 2025 et continue de mener le marché de l'emballage au niveau panneau à un TCAC de 27,60 % jusqu'en 2031. La Chine canalise des incitations étatiques vers des lignes d'emballage panneau alignées sur des programmes souverains de puces IA, et les dépenses en équipements du Japon ont augmenté de 82 % en 2024 pour atteindre 7 milliards USD, soutenant la capacité de procédés domestiques. La Corée du Sud fait progresser les substrats à noyau en verre, tandis que TSMC de Taïwan pousse des flux intégrés fonderie-emballage qui regroupent CoWoS, CoPoS et les tests dans un seul cluster de fab.

L'Amérique du Nord suit, ancrée par le financement de la loi CHIPS de 1,6 milliard USD affecté à l'emballage avancé. L'usine de 400 millions USD d'Amkor en Arizona entre en service en 2026, co-localisée avec le nouveau Fab 21 de TSMC pour raccourcir les délais d'exécution pour les clients américains. SK Hynix a également affecté 450 millions USD à l'emballage HBM dans l'Indiana, démontrant que les États se font une concurrence acharnée pour les opérations back-end à haute valeur ajoutée.

La part de l'Europe reste à un chiffre mais augmente à mesure que les préoccupations de souveraineté stimulent la formation d'OSAT locaux. Foxconn et Thales ont engagé 250 millions EUR pour une nouvelle installation à éventail sortant destinée à l'aérospatiale et à la défense, tandis qu'Infineon s'est associé à Amkor pour ajouter de la capacité panneau au Portugal, qui entre en service mi-2025. Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent centrés sur la consommation, avec des empreintes d'assemblage encore limitées, bien que les programmes d'incitation en Arabie Saoudite et au Brésil pourraient modifier cet équilibre plus tard dans la décennie.

Paysage réglementaire

La réglementation touchant le conditionnement au niveau du panneau est façonnée moins par des règles spécifiques au PLP que par les contrôles commerciaux, la conformité douanière transfrontalière et les normes de fiabilité et de manutention des emballages utilisées dans les chaînes d'approvisionnement des semi-conducteurs. Aux États-Unis, une mesure de la Section 232 publiée au Federal Register a instauré un droit ad valorem de 25% sur certains produits semi-conducteurs et dérivés, applicable à compter du 15 janvier 2026, augmentant la nécessité d'une classification tarifaire précise et d'une documentation d'accompagnement lorsque les flux de dispositifs conditionnés traversent les frontières.

Sur le plan des normes, l'adoption dans le secteur continue de s'aligner sur les référentiels de qualification et d'interopérabilité numérique utilisés par les OEM, les fondeurs et les OSAT. JEDEC a publié la norme JEP30G.01 en décembre 2025 pour standardiser l'échange de données de pièces pour les boîtiers de dispositifs électroniques. En 2026, le CENELEC/CEI a publié la norme EN IEC 60749-20-1:2026 (manutention et expédition des dispositifs montés en surface sensibles à l'humidité) et la norme EN IEC 63378-6:2026 (modèle thermique DXRC pour la prédiction de la température transitoire dans les boîtiers de semi-conducteurs), soutenant des exigences plus cohérentes en matière de logistique, de caractérisation thermique et de qualification client.

Analyse de la chaîne de valeur

La chaîne de valeur du conditionnement au niveau du panneau commence par les intrants en substrats et matériaux, notamment les stratifiés organiques et les cœurs en verre émergents, les films diélectriques ABF-GCP, les chimies du cuivre, les composés de moulage, les adhésifs et les supports temporaires. Elle se poursuit ensuite par les modules d'équipement et de procédé pour la manutention des panneaux, le dépôt, la lithographie, le placage, la métrologie et la singularisation. Les flux de fabrication sont réalisés par des fondeurs et des OSAT qui intègrent la formation de couches de redistribution (RDL), le placement des puces, le moulage et les tests, avec des clients en aval dans l'électronique grand public, l'IA/HPC, les infrastructures de télécommunications et les applications automobiles qui exigent un pas plus fin, une gestion du gauchissement et une rigueur en matière de performance thermique.

Les points de friction se concentrent sur le contrôle des procédés à grande surface et la normalisation de l'écosystème, en particulier la gestion du gauchissement, l'uniformité de la lithographie, le décalage des puces et la variation d'épaisseur sur des panneaux rectangulaires. L'absence de tailles de panneaux universellement normalisées complique également les feuilles de route des équipements et l'automatisation, y compris la manutention spécifique aux panneaux, qui n'est pas un substitut direct aux FOUP et robots utilisés pour les plaquettes. Cela favorise davantage de co-développement à travers la chaîne, illustré par l'alignement de TSMC et ASE sur un flux de panneaux de 310 mm x 310 mm pour les configurations orientées IA, tandis que les OSAT et les fournisseurs de matériaux itèrent sur des diélectriques à faible gauchissement, le contrôle thermique multizone et la gestion de la contamination nécessaires pour la montée en échelle des RDL à pas fin et du collage hybride.

Paysage concurrentiel

La concurrence s'intensifie à mesure que les fonderies intègrent des procédés en aval et que les OSAT progressent en amont. Le programme Wafer Manufacturing 2.0 de TSMC unit la lithographie, l'emballage et les tests finaux sous un système de planification unique pour réduire les délais de livraison de plusieurs semaines. Samsung contre-attaque via la production interne de substrats en verre pour sécuriser un avantage en matériaux, tandis qu'Intel applique son pont d'interconnexion multi-puces intégré (EMIB) pour concurrencer sur la performance au niveau système.

Les fournisseurs d'équipements occupent des niches défendables : Applied Materials est en tête dans le dépôt de barrière en cuivre pour les couches de redistribution de 1 µm, tandis que Tokyo Electron livre des enrobeurs diélectriques par centrifugation optimisés pour le verre à faible gauchissement. La lithographie sans masque en première position de Nikon étend son influence au-delà des usines de tranches dans le secteur de l'emballage au niveau panneau. Les liens verticaux se multiplient : l'alignement stratégique d'ASE avec TSMC sur les panneaux 310 mm met en commun les dépenses en capital pour accélérer les courbes d'apprentissage, préfigurant d'autres mégaprojets collaboratifs.

Des opportunités d'espace blanc persistent dans les secteurs ultra-fiables. Micro-System Engineering exploite son expertise en dispositifs médicaux pour livrer des hybrides céramique-verre hermétiques, et Micross a renforcé ses offres de défense via des acquisitions stratégiques. Néanmoins, les seuils élevés de dépenses en capital dissuadent les nouveaux entrants en greenfield, préparant le terrain pour une consolidation progressive une fois que les pics de demande initiaux se normaliseront.

Leaders du secteur de l'emballage au niveau panneau

ASE Technology Holding Co., Ltd.

Taiwan Semiconductor Manufacturing Company Limited (TSMC)

Samsung Electronics Co., Ltd.

Amkor Technology, Inc.

Intel Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités à court terme se concentrent sur la mise à l'échelle des formats de panneaux et la qualification des flux au niveau du panneau pour des programmes IA/HPC et automobiles à plus forte valeur, à mesure que l'économie des réticules de plaquettes et des interposeurs se resserre. Les signaux de marché incluent la normalisation par TSMC de son architecture CoPoS autour d'un format de panneau de 310 mm x 310 mm et l'exécution d'une évaluation en double filière de ligne pilote, équipement mondial versus local, dans le cadre de son développement du conditionnement en panneau. ASE a également annoncé une ligne de production PLP automatisée de 310 mm x 310 mm. Ces évolutions créent des opportunités concrètes pour les fabricants d'équipements dans la lithographie de panneaux, la métrologie et l'automatisation de la manutention, ainsi que pour les fournisseurs de matériaux axés sur les diélectriques à faible gauchissement, les solutions de collage temporaire et l'approvisionnement en cœurs de verre, car ils peuvent aligner leurs offres sur des flux de référence liés aux cycles de qualification des clients majeurs.

Géographiquement, les programmes de politique industrielle et les nouvelles lignes pilotes élargissent les points d'entrée hors des clusters OSAT centrés sur l'Asie, en particulier là où les gouvernements financent les capacités de conditionnement avancé et la sécurité d'approvisionnement. STMicroelectronics a annoncé une ligne pilote PLP de 60 millions USD sur son site de Tours en France, dont la mise en service opérationnelle est prévue au T3 2026, et les ajouts de capacité en Amérique du Nord sont soutenus par des incitations dédiées au conditionnement avancé mentionnées dans le contexte du rapport. Dans le cadre de ces initiatives, l'adoption dépend toujours de la résolution des contraintes de gauchissement et d'uniformité des panneaux au-delà de 300 mm, ainsi que de l'atténuation de goulots d'étranglement tels que la disponibilité des films diélectriques ABF-GCP, ce qui accroît le rôle des fournisseurs de matériaux qualifiés et des fournisseurs d'outils de panneaux capables de démontrer des rendements stables à des formats plus grands.

Développements récents du secteur

- Juin 2026 : TSMC a confirmé l'évaluation continue de sa ligne pilote Chip-on-Panel-on-Substrate (CoPoS) et a normalisé l'architecture autour d'un format de panneau de 310 mm x 310 mm. Cette évolution renforce un objectif commun pour l'alignement des procédés des équipements et des OSAT, tout en positionnant les approches en panneau comme un complément au CoWoS pour les boîtiers IA gourmands en surface plutôt qu'un remplacement direct.

- Mai 2026 : ASE Technology Holding a annoncé le développement d'une ligne de production automatisée de conditionnement au niveau du panneau de 310 mm x 310 mm, la production étant ciblée pour le premier semestre 2027. L'accent mis sur l'automatisation répond aux exigences de débit et de cohérence qui deviennent critiques à mesure que les tailles de panneaux augmentent, et elle accroît la pression concurrentielle sur les OSAT pairs pour égaler les courbes de manutention des panneaux et d'apprentissage des rendements.

- Juillet 2025 : Nikon a lancé la plateforme de lithographie à écriture directe DSP-100 pour panneaux de 600 mm x 600 mm avec une résolution inférieure à 10 micromètres. En permettant des couches de redistribution à E/S élevées sans les contraintes de couture pas-à-pas répété, l'outil a élargi l'enveloppe de tailles de panneaux réalisable pour les premiers adoptants poursuivant le fan-out grand format et l'intégration avancée.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Le conditionnement au niveau du panneau (PLP) est défini comme l'activité de conditionnement de semi-conducteurs où la redistribution, la construction d'interconnexions et la singularisation sont effectuées sur des panneaux rectangulaires plutôt que sur des plaquettes rondes, et le revenu est comptabilisé en valeur pour les services PLP et la production de conditionnement associée.

Exclusions du périmètre : ce dimensionnement exclut la fabrication de plaquettes en amont (front-end), les formats d'assemblage de circuits intégrés autonomes qui restent basés sur des plaquettes, et l'assemblage électronique en aval au-delà du dispositif conditionné.

Aperçu de la segmentation

- Par technologie d'emballage

- Emballage au niveau panneau à éventail sortant (FOPLP)

- Pont intégré (eBridge)

- Intégration panneau 2,5D/3D

- Emballage au niveau panneau à éventail entrant

- Par matériau de substrat

- Stratifié organique

- Noyau en verre

- Silicium

- Panneau reconstitué moulé

- Par taille de panneau

- ≤300 mm × 300 mm

- 301 – 510 mm × 510 mm

- ≥511 mm × 600 mm

- Par application industrielle

- Électronique grand public

- Automobile (ADAS, alimentation pour véhicules électriques)

- Télécommunications (infrastructure 5G/6G)

- Aérospatiale et défense

- Industrie et IoT

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par des signaux publics qui décrivent l'évolution de la demande en conditionnement avancé, et la rapidité à laquelle les lignes basées sur les panneaux sont ajoutées. Nous nous sommes appuyés sur des sources telles que les publications SEMI, les statistiques commerciales de l'USITC pour les flux liés aux semi-conducteurs, les publications du World Semiconductor Trade Statistics (WSTS), les indicateurs industriels de l'OCDE et les dépôts de brevets USPTO pour comprendre le rythme de l'évolution des équipements et des procédés.

Parallèlement, nous avons examiné les rapports annuels des entreprises, les présentations aux investisseurs, les supports de conférence et une couverture de presse crédible pour suivre les ajouts de capacité et les calendriers de qualification des programmes de panneaux. Le cas échéant, des abonnements payants aux données financières d'entreprises et aux bases de données de brevets ont été utilisés pour vérifier de façon croisée l'exposition de revenu déclarée et les allégations technologiques, puis les réconcilier avec les faits publics. Ces sources documentaires ne sont pas exhaustives, et des références publiques supplémentaires ont également été utilisées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour confirmer quelle part du conditionnement avancé fonctionne réellement aujourd'hui sur des formats de panneaux, et à quoi ressemble la conversion sur la période de prévision. Nous avons échangé avec un ensemble de responsables du conditionnement côté OSAT, de contacts en substrats et matériaux, et de spécialistes axés sur les équipements à travers l'APAC, l'EMEA et les Amériques, afin de combler les lacunes de la recherche documentaire et de soumettre les hypothèses à des tests de robustesse avant validation finale.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37% | Cadres dirigeants (CXO) : 13% | APAC : 40% |

| Rang intermédiaire : 45% | Responsables fonctionnels/d'unité : 41% | EMEA : 33% |

| Acteurs plus petits : 18% | Managers : 46% | Amériques : 27% |

Dimensionnement du marché et prévisions

Le dimensionnement est construit en utilisant à la fois une logique descendante et ascendante, mais l'ossature est un bassin de demande descendant construit à partir de la production de conditionnement avancé, puis restreint à l'adoption du format panneau. Pour garder les calculs traçables, nous relions la valeur à des moteurs mesurables tels que les annonces de capacité de lignes de panneaux, le débit estimé par format de panneau, l'évolution du mix de conditionnement vers des structures de type fan-out, les courbes d'apprentissage de rendement et de rebut, et l'évolution du prix de vente moyen à mesure que les volumes augmentent.

Ces résultats sont ensuite vérifiés à l'aide d'approximations ascendantes sélectives, incluant des agrégations d'échantillons de revenus de conditionnement liés aux programmes de panneaux, ainsi que des vérifications de canal sur les installations d'équipements et leur utilisation. Lorsque la vision ascendante est incomplète, comme pour les lignes en phase précoce qui ne divulguent pas leur utilisation, nous comblons les lacunes en utilisant des montées en utilisation prudentes validées par les retours d'entretiens. Pour les prévisions, une analyse de scénarios est utilisée afin de pouvoir faire varier la vitesse d'adoption, la normalisation des tailles de panneaux et le calendrier de qualification, et la trajectoire finale est sélectionnée lorsque plusieurs points de vue d'entretiens et signaux documentaires s'alignent.

Validation des données et cycle de mise à jour

Les résultats du modèle sont validés en comparant la pénétration implicite du PLP à des signaux indépendants tels que les cycles d'investissement en conditionnement avancé, l'intensité de dépôt de brevets et les calendriers de montée en puissance rapportés pour les nouvelles lignes de panneaux. Des contrôles de variance sont effectués à travers les régions et les marchés finaux, et les valeurs aberrantes sont rouvertes jusqu'à ce qu'une explication claire soit trouvée, suivis d'une seconde revue par un analyste avant validation interne.

L'étude est actualisée annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des retards majeurs dans la mise en service de lignes de panneaux, des changements de politique affectant les chaînes d'approvisionnement, ou des changements d'échelle dans la disponibilité des outils de panneaux. Avant la livraison, nous effectuons une dernière passe de données pour que les chiffres reflètent les publications publiques et les retours d'entretiens les plus récents.

Taille du marché du conditionnement au niveau du panneau selon Mordor Intelligence comparée à d'autres estimations publiées

Il est normal de constater des tailles de marché différentes pour le PLP, car les éditeurs ne comptabilisent pas toujours le même bassin de revenus, et ils utilisent également des années de départ et des hypothèses de montée en puissance différentes. Les écarts s'accentuent dans les technologies en phase précoce, car de petits changements dans le calendrier d'adoption peuvent modifier significativement la valeur de l'année de référence.

Les revenus du fan-out au niveau de la plaquette sont maintenus hors du périmètre de Mordor Intelligence ici, ce qui explique pourquoi certaines visions plus larges du conditionnement avancé aboutissent à une valeur 2024 plus élevée même lorsqu'elles utilisent un langage de croissance similaire. Un autre écart fréquent provient de la rapidité avec laquelle le modèle suppose que les lignes de panneaux passent des essais pilotes à une production stable à haut rendement, et du moment où l'érosion des prix est appliquée, plus tôt ou plus tard, à mesure que les volumes augmentent.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,44 milliard USD (2026) | |

| Éditeur de recherche sectorielle A | 2,18 milliards USD (2024) | Utilise une définition de revenu plus large qui peut mélanger le PLP avec des activités de conditionnement avancé adjacentes, et sa fenêtre de prévision plus longue jusqu'à 2032 repose sur une adoption plus lente et des variations de prix qui ne sont pas rattachées aux signaux de capacité des panneaux. |

| Éditeur de recherche sectorielle B | 0,17 milliard USD (2024) | Se concentre sur un ensemble de demande plus restreint, uniquement PLP, et reflète souvent des volumes de commercialisation précoces, ce qui peut sous-estimer le revenu à court terme lorsque les montées en puissance pilote-vers-volume et les déploiements régionaux s'accélèrent. |

Pris ensemble, l'écart provient principalement de ce qui est comptabilisé comme PLP, ainsi que de la rapidité à laquelle l'utilisation et les rendements sont supposés s'améliorer après la qualification. Notre vision reste reproductible en rattachant le total à des variables claires de capacité, de débit et d'adoption, puis en revérifiant le résultat par rapport aux attentes de montée en puissance issues des entretiens et aux signaux de marché publics.

Questions clés auxquelles le rapport répond

À quelle vitesse le marché de l'emballage au niveau panneau devrait-il croître jusqu'en 2031 ?

Il est prévu d'afficher un TCAC de 25,58 %, passant de 0,35 milliard USD en 2025 à 1,37 milliard USD d'ici 2031.

Quelle région est en tête des revenus de l'emballage au niveau panneau aujourd'hui ?

L'Asie-Pacifique détient 69,20 % des revenus de 2025 et reste la zone à l'expansion la plus rapide jusqu'en 2031.

Quel segment d'application affiche la plus forte croissance future ?

Les modules ADAS automobiles et d'alimentation pour véhicules électriques devraient progresser à un TCAC de 27,90 % jusqu'en 2031.

Pourquoi les substrats en verre attirent-ils l'attention dans l'emballage ?

Les noyaux en verre offrent une stabilité dimensionnelle supérieure et de meilleures pertes diélectriques inférieures, permettant un acheminement plus précis pour les appareils IA et 6G.

Quel est le principal obstacle technique pour les très grands panneaux ?

Le contrôle du gauchissement et les falaises de rendement de la lithographie sous-micronique constituent les principaux défis de fabrication au-dessus des formats de 300 mm.

Comment le financement de la loi américaine CHIPS influencera-t-il le secteur ?

Les incitations fédérales accélèrent la capacité nationale en panneaux, renforçant la résilience de l'approvisionnement pour les clients américains de la défense et du cloud.

Dernière mise à jour de la page le: