Taille et part du marché des boîtiers de semi-conducteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 103.08 Milliards de dollars |

| Taille du Marché (2031) | 156.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.70% CAGR |

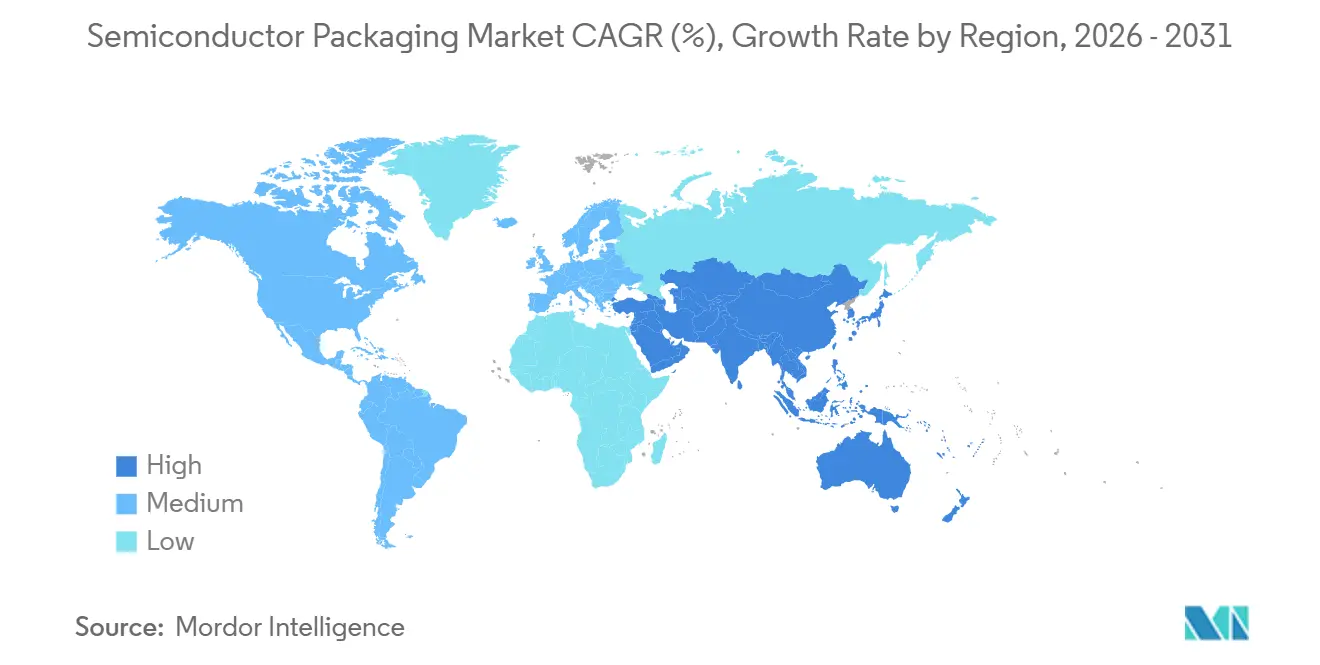

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

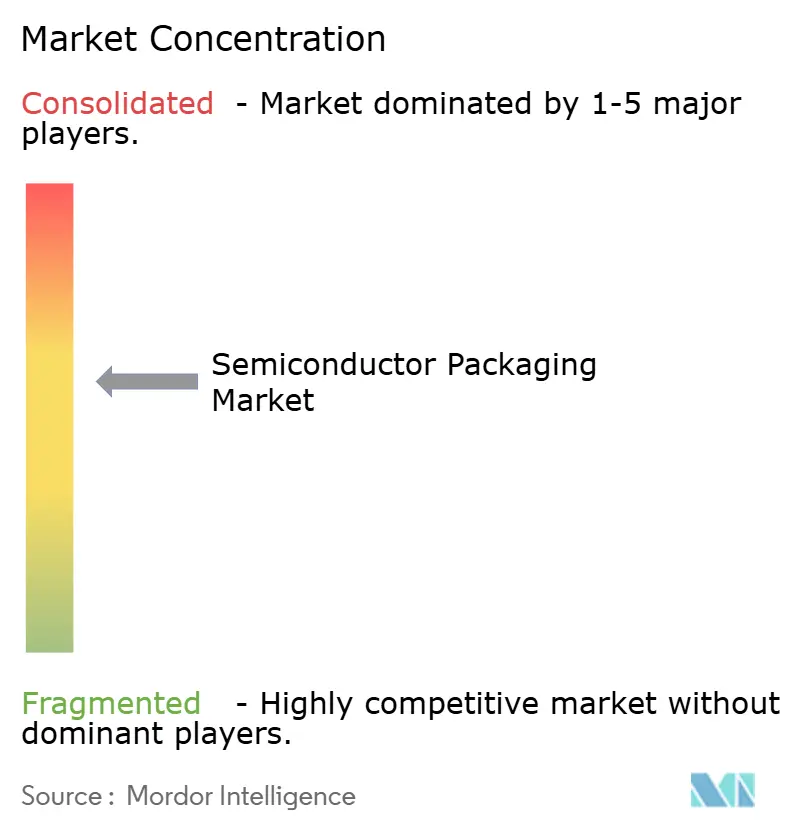

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boîtiers de semi-conducteurs par Mordor Intelligence

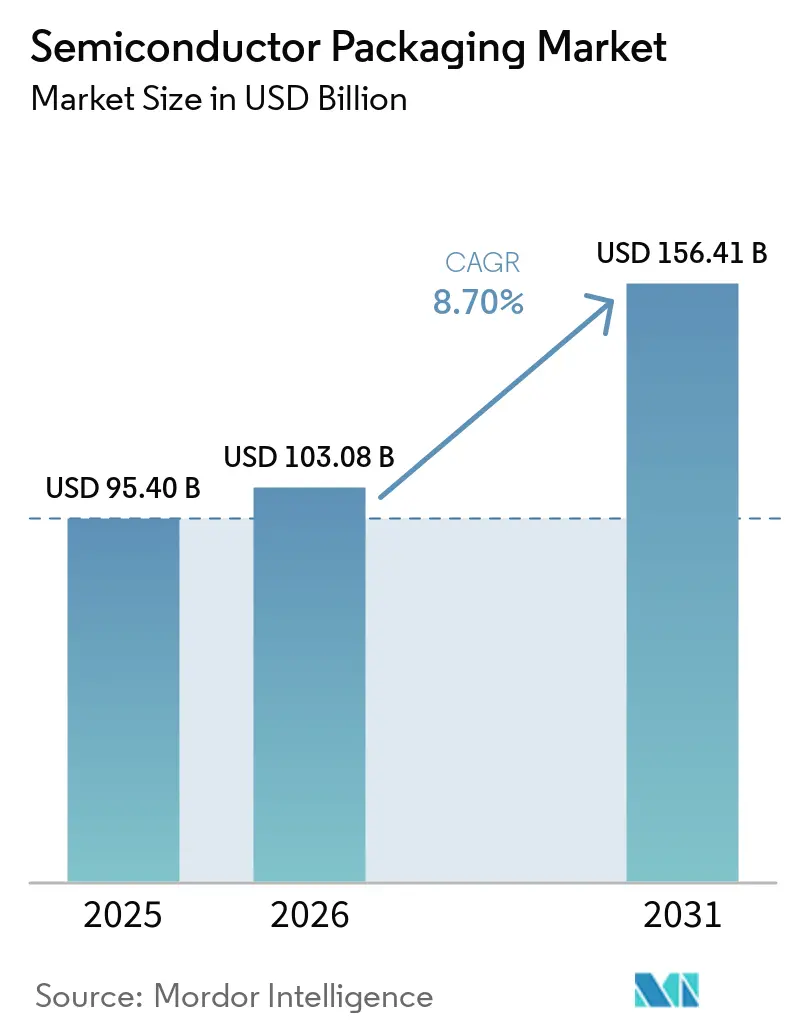

La taille du marché des boîtiers de semi-conducteurs est projetée à 95,40 milliards USD en 2025, 103,08 milliards USD en 2026, et devrait atteindre 156,41 milliards USD d'ici 2031, avec un TCAC de 8,70 % de 2026 à 2031.

La croissance est portée par la demande des centres de données hyperscale en accélérateurs d'IA, par la hausse des besoins en puissance des véhicules électriques et par les incitations publiques dans le cadre de la loi américaine CHIPS and Science Act et de la loi européenne EU Chips Act. La tension des capacités dans les interposeurs 2,5D/3D a conduit à des contrats de réservation pluriannuels, tandis que les subventions régionales redessinant les cartes traditionnelles de l'externalisation. Parallèlement, les pénuries de substrats, les difficultés de rendement dans la liaison hybride et les limites thermiques dans l'encapsulation à niveau de plaquette en éventail créent des contre-pressions qui équilibrent l'expansion avec le risque. Les stratégies concurrentielles s'articulent désormais autour de l'intégration en amont par les fonderies, du co-investissement par les opérateurs hyperscale et de l'adoption accélérée d'interconnexions standardisées de puce à puce, qui, collectivement, redéfinissent la trajectoire du marché des boîtiers de semi-conducteurs.

Principaux enseignements du rapport

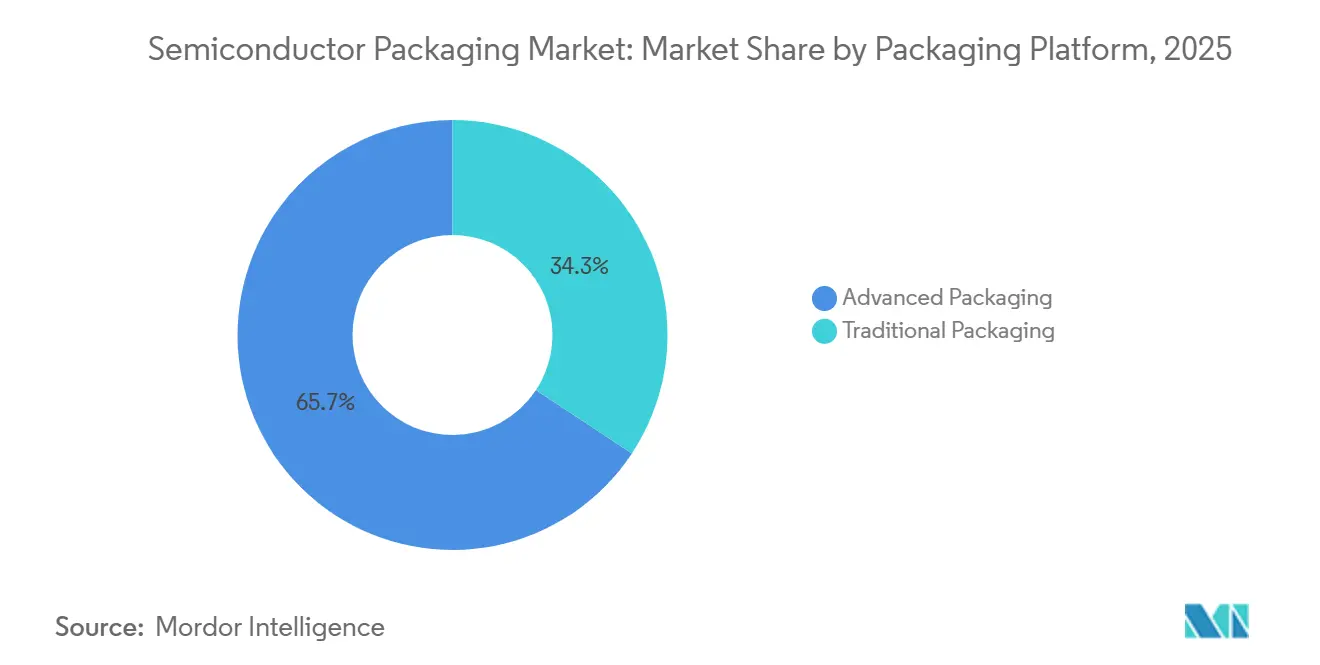

- Par plateforme d'encapsulation, l'encapsulation avancée a dominé avec une part de revenus de 65,71 % en 2025 et devrait se développer à un TCAC de 10,61 % jusqu'en 2031.

- Par matériau d'encapsulation, les substrats organiques détenaient 37,82 % de la part du marché des boîtiers de semi-conducteurs en 2025 ; les boîtiers céramiques devraient croître à un TCAC de 11,67 % jusqu'en 2031.

- Par taille de plaquette, les plaquettes de 300 mm représentaient 59,17 % du volume en 2025 ; les substrats de niveau panneau sont prêts à croître à un TCAC de 10,89 % jusqu'en 2031.

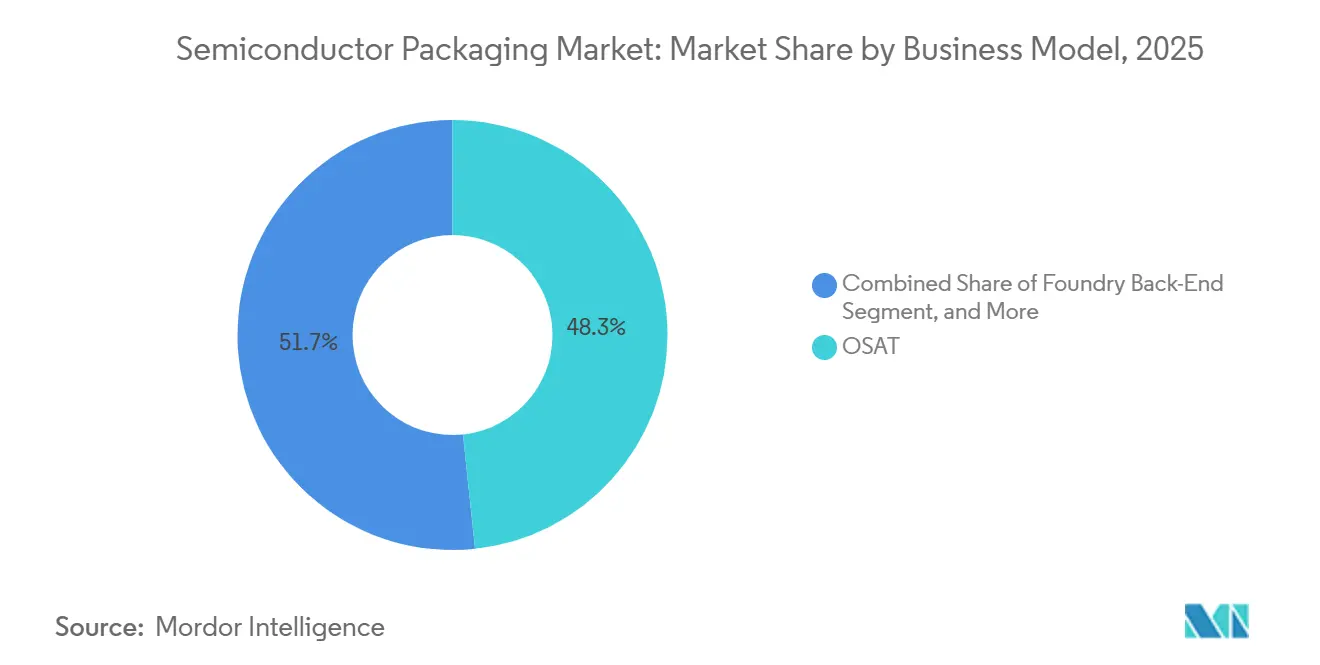

- Par modèle commercial, les prestataires d'assemblage et de test externalisés ont capturé 48,33 % de la part des revenus en 2025, tandis que les opérations back-end de fonderie devraient enregistrer un TCAC de 10,83 % jusqu'en 2031.

- Par secteur d'utilisation final, l'électronique grand public représentait 43,49 % de la demande en 2025 ; les applications automobiles et de mobilité devraient se développer à un TCAC de 11,43 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique commandait une part de 66,89 % en 2025, tandis que le Moyen-Orient devrait afficher un TCAC de 11,29 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des boîtiers de semi-conducteurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des accélérateurs d'IA stimulant les interposeurs 2,5D/3D | +2.3% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Modules de puissance pour véhicules électrifiés | +1.8% | Amérique du Nord et Asie-Pacifique en tête, avec des retombées en Europe | Long terme (≥ 4 ans) |

| Incitations CHIPS des États-Unis et de l'UE | +1.5% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Demande en SiP RF 5G en Chine et en Corée | +1.2% | Asie-Pacifique, principalement la Chine et la Corée du Sud | Moyen terme (2 à 4 ans) |

| Encapsulation de niveau panneau pour l'IoT à très faible coût | +1.0% | Mondial, adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Architectures chiplet alimentant les interposeurs haute densité | +1.9% | Mondial, mené par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor des accélérateurs d'IA stimulant les interposeurs 2,5D/3D

Les opérateurs de centres de données hyperscale déploient désormais des clusters de plus de 30 000 unités de traitement graphique par site, chacune s'appuyant sur des interposeurs à haut rendement pour connecter les puces logiques aux piles de mémoire à haute bande passante. Tout au long de 2025, TSMC a signalé un taux d'utilisation des capacités CoWoS supérieur à 95 %, incitant les clients à sécuriser des créneaux jusqu'en 2027.[1]« Progrès de la mise en œuvre de la loi européenne EU Chips Act », Commission européenne, ec.europa.eu Pour les géométries 2,5D, le rendement moyen avoisine 75 %, ce qui signifie qu'un substrat sur quatre est mis au rebut à un coût pouvant dépasser 10 000 USD par défaut. Les processeurs Meteor Lake d'Intel, livrés en 2024, ont démontré un pas de bossage de 10 microns, réduisant la surface du boîtier de 40 % mais poussant la densité thermique vers 200 W/cm². Les petites entreprises sans contrats à long terme font face à un risque d'allocation, les opérateurs hyperscale monopolisant l'approvisionnement.

Modules de puissance pour véhicules électrifiés aux États-Unis et en Asie

Les onduleurs de véhicules électriques nécessitent des modules de puissance capables de résister à des températures de jonction supérieures à 200 °C et à des cycles thermiques répétés de 150 °C. Wolfspeed a doublé ses gains de conception automobile pour les architectures 800 volts au cours de l'exercice 2025, chaque onduleur consommant jusqu'à 12 modules discrets.[2] Les substrats céramiques de Kyocera et NGK Spark Plug présentent des conductivités thermiques supérieures à 250 W/m·K, mais coûtent plusieurs fois plus cher que les stratifiés organiques. Les incitations à l'intégration de contenu domestique aux États-Unis ont conduit Infineon et ON Semiconductor à s'engager à investir 2 milliards USD dans des installations d'encapsulation au Texas et à New York. BYD et CATL, intégrés verticalement en Chine, ont également internalisé l'assemblage de modules pour sécuriser les performances et les marges.

Les incitations CHIPS des États-Unis et de l'UE créent des usines back-end locales

En décembre 2025, la loi CHIPS and Science Act avait accordé 7,9 milliards USD de subventions et 25 milliards USD de garanties de prêts, Amkor recevant 400 millions USD pour co-implanter une usine d'encapsulation avancée de 2 milliards USD à côté de l'usine de TSMC à Phoenix. En Europe, un fonds de 3,3 milliards EUR (3,5 milliards USD) finance un projet conjoint Infineon-GlobalFoundries à Dresde.[3] L'automatisation réduit désormais la main-d'œuvre directe à moins de 15 % du coût total, de sorte que la proximité des usines de fabrication de plaquettes et des clients l'emporte de plus en plus sur l'avantage de coût des sites à bas salaires en Asie du Sud-Est.

Architectures chiplet alimentant les interposeurs haute densité

L'accélérateur MI300 d'AMD intègre 13 chiplets sur un seul interposeur, offrant 5,3 To/s de bande passante mémoire tout en réduisant le coût des puces monolithiques d'environ 35 %. La spécification Universal Chiplet Interconnect Express standardise les interfaces électriques, protocolaires et mécaniques, mais les liaisons propriétaires d'Intel, TSMC et Samsung conservent des avantages en termes de latence. Les lignes d'encapsulation doivent gérer des pas de bossage mixtes : 40 µm pour la logique, 55 µm pour la mémoire et 100 µm pour l'alimentation, poussant les besoins en capital par ligne au-delà de 500 millions USD.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de substrats ABF (Taïwan/Japon) | -1.2% | Mondial, plus aiguë en Asie-Pacifique | Court terme (≤ 2 ans) |

| Défis de rendement dans les liaisons 3D TSV/hybrides | -0.9% | Mondial, concentré dans les pôles d'encapsulation avancée | Moyen terme (2 à 4 ans) |

| Contrôles à l'exportation sur les outils avancés vers la Chine | -0.7% | Asie-Pacifique, spécifiquement la Chine | Long terme (≥ 4 ans) |

| Limites thermiques dans l'encapsulation à niveau de plaquette en éventail en dessous de 5 nm | -0.6% | Mondial, affectant l'informatique haute performance et le mobile | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de substrats ABF (Taïwan/Japon)

Les substrats en film de construction Ajinomoto sont restés en pénurie tout au long de 2025, car les extensions de capacité chez Ibiden et Shinko Electric Industries n'atteindront pas le volume de production avant mi-2026. Les délais de livraison pour les substrats à 12 couches se sont étirés à 38 semaines, forçant des reconceptions ou des compromis de performance. Un fournisseur de cloud de premier rang a répondu en investissant 300 millions USD dans une coentreprise taïwanaise pour sécuriser l'approvisionnement.

Défis de rendement dans les liaisons 3D TSV/hybrides

Les procédés de via traversant le silicium et de liaison hybride accusent encore un retard de 15 à 25 points de pourcentage par rapport aux rendements conventionnels de la puce à billes retournée. L'offre System-on-Integrated-Chips de TSMC a atteint un rendement de 70 % lors de la production initiale, contre 90 % pour les flux CoWoS matures. Un empilement multi-puces défaillant peut gaspiller entre 2 000 et 5 000 USD en silicium, et la reprise est souvent impossible. La feuille de route des serveurs Granite Rapids d'Intel a glissé de deux trimestres en 2024 en raison de problèmes similaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme d'encapsulation : les solutions avancées prolongent leur leadership

Les formats avancés représentaient 65,71 % de la part du marché des boîtiers de semi-conducteurs en 2025 et devraient croître à un TCAC de 10,61 % jusqu'en 2031. La puce à billes retournée reste dominante pour les dispositifs à nombre élevé de broches, le pas des bossages de soudure se resserrant à 80 µm. L'encapsulation à niveau de plaquette en éventail permet des économies de 20 % sur la nomenclature des composants pour les fronts d'extrémité RF 5G, tandis que les architectures système en boîtier et boîtier sur boîtier optimisent l'encombrement mobile. Le sous-segment 2,5D/3D est le plus dynamique, porté par les accélérateurs d'IA qui intègrent huit piles ou plus de mémoire à haute bande passante par interposeur.

L'encapsulation de niveau panneau émerge comme un perturbateur de coûts, avec une croissance attendue à un TCAC de 10,89 % jusqu'en 2031. Les substrats rectangulaires de 510 mm × 515 mm produisent 2,5 fois plus de puces que les plaquettes de 300 mm, réduisant le coût par puce jusqu'à 40 %. Cependant, de nouveaux outils de manipulation et d'inspection sont nécessaires, portant la courbe d'apprentissage à 24 mois. Les solutions traditionnelles à liaison par fil conservent leur pertinence dans les circuits intégrés de gestion de l'alimentation, les transistors discrets et les applications automobiles héritées où le coût et l'inertie de qualification dominent.

Par matériau d'encapsulation : la progression des céramiques contrebalance la domination des organiques

Les stratifiés organiques détenaient une part de 37,82 % en 2025, mais les contraintes d'approvisionnement en film de construction Ajinomoto incitent à la diversification des conceptions. Les grilles de connexion, les fils de liaison, les résines d'encapsulation et les billes de soudure soutiennent collectivement les dispositifs sensibles aux prix. L'adoption du fil de cuivre a dépassé 80 % en 2025, permettant des économies de 0,02 à 0,05 USD par unité par rapport à l'or. Les composés de moulage époxy intègrent désormais des variantes silicone pour tolérer des températures automobiles supérieures à 150 °C.

Les boîtiers céramiques devraient croître à un TCAC de 11,67 %, portés par les modules de puissance en carbure de silicium et en nitrure de gallium qui nécessitent une conductivité thermique supérieure à 200 W/m·K. L'expansion de Kyocera en 2024 a augmenté la capacité en nitrure d'aluminium de 25 %. Les composés de fixation de puces et d'interface thermique sont devenus critiques, la densité de puissance logique dépassant 100 W/cm². Le marché des boîtiers de semi-conducteurs continue d'examiner les options de deuxième source pour le diélectrique ABF afin d'éviter le risque de fournisseur unique.

Par taille de plaquette : l'économie des panneaux remet en question la norme des 300 mm

Le format 300 mm a capturé 59,17 % du volume 2025 grâce à des outillages matures et une large disponibilité. Les tailles inférieures à 200 mm persistent dans les dispositifs RF à arséniure de gallium et les dispositifs de puissance en carbure de silicium, où le coût du substrat dicte le diamètre. L'encapsulation de niveau panneau, classée ici comme supérieure à 450 mm, croîtra à 10,89 % à mesure que Nepes et ASE mettent en service des lignes pilotes.

Un seul panneau produit substantiellement plus de puces qu'une plaquette de 300 mm, car l'exclusion de bord disparaît. Cependant, les substrats non circulaires imposent de nouvelles plateformes de lithographie, de manipulation et de métrologie. La base installée de 30 milliards USD d'équipements 300 mm crée une inertie, de sorte que les analystes s'attendent à ce que les panneaux ne sécurisent que 15 à 20 % des dispositifs à faible coût d'ici 2030, coexistant avec les flux de plaquettes plutôt que de les remplacer.

Par modèle commercial : les fonderies accélèrent l'intégration en amont

Les prestataires d'assemblage et de test externalisés contrôlaient 48,33 % du marché des boîtiers de semi-conducteurs en 2025, mais les services back-end de fonderie sont en voie d'atteindre un TCAC de 10,83 %. TSMC, Samsung et Intel développent les plateformes InFO, I-Cube, X-Cube et Foveros pour offrir des solutions clés en main. Les OSAT traditionnels répondent avec des plans d'investissement de 3 milliards USD pour les lignes 2,5D et 3D, ainsi que des programmes de réservation de capacité qui ressemblent à des partenariats à long terme.

Les fabricants de dispositifs intégrés privilégient l'encapsulation en interne pour les produits propriétaires, mais reconnaissent la charge en capital croissante. Intel prévoit d'externaliser 30 % de son volume d'encapsulation d'ici 2027, en concentrant ses lignes internes sur les empilements de pointe. Les opérateurs hyperscale tels qu'Amazon Web Services et Google Cloud co-financent désormais les capacités, brouillant la frontière entre client et fournisseur. Le paysage du marché des boîtiers de semi-conducteurs englobe donc des OSAT purs, des fonderies intégrées verticalement et des consortiums hybrides.

Par secteur d'utilisation final : l'automobile dépasse la croissance de l'électronique grand public

L'électronique grand public a conservé 43,49 % de la demande en 2025, mais les expéditions unitaires de smartphones ont plafonné à environ 1,2 milliard par an. Les solutions automobiles et de mobilité croîtront à 11,43 % jusqu'en 2031, portées par la fusion de capteurs, le lidar et les modules de puissance haute température. Chaque onduleur de traction de véhicule électrique consomme plusieurs modules en carbure de silicium nécessitant des boîtiers céramiques avec une conductivité thermique supérieure à 250 W/m·K.

Les dispositifs informatiques et de centres de données commandent les prix de vente moyens les plus élevés, les accélérateurs d'IA dépassant 30 000 USD par unité. Les segments aérospatial, médical, industriel et énergétique s'appuient sur des boîtiers haute fiabilité à longue qualification plutôt que sur des performances de pointe. À mesure que ces secteurs verticaux stabilisent la demande, le marché des boîtiers de semi-conducteurs gagne en résilience face à la cyclicité des smartphones.

Analyse géographique

L'Asie-Pacifique contrôlait 66,89 % du marché des boîtiers de semi-conducteurs en 2025, ancrée par le leadership de Taïwan dans le traitement par puce à billes retournée et en éventail, et par l'échelle de la Chine dans l'assemblage courant. Les contrôles à l'exportation promulgués en octobre 2024 continuent de limiter l'accès du continent aux outils de pointe, incitant les acteurs nationaux à adopter des solutions de contournement par liaison hybride qui sacrifient le rendement pour l'autonomie. Samsung et SK Hynix en Corée du Sud intègrent verticalement l'encapsulation de mémoire, tandis que Shinko Electric Industries et Ibiden au Japon dominent la fabrication de substrats à nombre élevé de couches.

La part de l'Amérique du Nord augmente à mesure que les incitations de la loi CHIPS Act financent de nouvelles lignes en Arizona, au Nouveau-Mexique, au Texas et en Ohio. L'usine de 2 milliards USD d'Amkor en Arizona et les extensions d'encapsulation d'Intel apportent des capacités avancées dans la région, soutenant les exigences de sécurité de la défense et de l'automobile. L'Europe reste plus modeste mais devrait doubler ses capacités d'ici 2030 grâce à la loi européenne EU Chips Act, le cluster de Dresde en Allemagne menant les investissements.

Le Moyen-Orient affiche le TCAC régional le plus rapide à 11,29 %, le Fonds d'investissement public d'Arabie Saoudite et Mubadala des Émirats Arabes Unis canalisant les revenus pétroliers vers la diversification dans les semi-conducteurs. Les lignes d'assemblage et de test en construction prévues pour 2027-2028 cibleront les modules grand public et automobiles avant de progresser vers des interposeurs avancés. L'Amérique du Sud et l'Afrique maintiennent une participation de niche, se concentrant sur les services de liaison par fil et de grille de connexion pour la demande industrielle localisée.

Paysage concurrentiel

Le secteur des boîtiers de semi-conducteurs est modérément concentré : les 10 premiers fournisseurs détiennent environ 55 % des revenus mondiaux. ASE Technology Holding, Amkor Technology et JCET Group ancrent le segment OSAT, tandis que TSMC, Samsung et Intel fournissent des services entièrement intégrés de la plaquette au boîtier. La divergence stratégique est prononcée. Les fonderies s'appuient sur le contrôle des procédés et la fidélisation des clients, les OSAT développent leurs capacités dans plusieurs régions, et les opérateurs hyperscale co-investissent de plus en plus pour sécuriser la production à long terme.

La différenciation technologique repose désormais sur le pas des bossages, le contrôle du gauchissement et la gestion thermique. Les leaders en liaison hybride sub-10 microns peuvent revendiquer un rendement de 80 %, un seuil que les retardataires peinent à atteindre. L'intensité de la propriété intellectuelle augmente : l'Office américain des brevets et des marques a enregistré une augmentation de 35 % d'une année sur l'autre des dépôts liés à l'encapsulation en 2024, Intel, TSMC et Samsung soumettant chacun plus de 200 brevets.

Les pénuries de substrats et les contraintes thermiques engendrent une collaboration tout au long de la chaîne de valeur. Les fournisseurs de cloud financent les capacités ABF pour atténuer les goulots d'étranglement de l'approvisionnement, et les fournisseurs de substrats forment des coentreprises pour diversifier leur exposition géographique. La standardisation au sein du consortium Universal Chiplet Interconnect Express, qui comptait 120 membres fin 2025, suggère que l'avantage concurrentiel à long terme se déplacera des interconnexions propriétaires vers l'intégration dans l'écosystème.

Leaders du secteur des boîtiers de semi-conducteurs

Intel Corporation

Samsung Electronics Co., Ltd.

Taiwan Semiconductor Manufacturing Co. Ltd.

Micron Technology, Inc.

Texas Instruments Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : TSMC a annoncé une extension de capacité CoWoS de 5 milliards USD à Taïwan, ajoutant 50 % de production d'ici mi-2027.

- Novembre 2025 : Samsung Electronics a lancé la production en volume de l'encapsulation 3D X-Cube à Pyeongtaek, atteignant un pas de liaison hybride sub-10 microns.

- Octobre 2025 : Amkor Technology et TSMC ont signé un accord de réservation de capacité de 10 ans couvrant l'installation d'Amkor en Arizona.

- Septembre 2025 : ASE Technology Holding s'est engagé à investir 500 millions USD dans des capacités d'encapsulation en éventail de niveau panneau à Taïwan, ciblant les dispositifs IoT.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché des boîtiers de semi-conducteurs comme l'ensemble des revenus générés par la vente de boîtiers de dispositifs finis, les formats traditionnels à cadre de connexion ainsi que les solutions avancées telles que le fan-out au niveau de la tranche, le flip-chip, les structures empilées 2.5D et 3D qui protègent, interconnectent et gèrent thermiquement les circuits intégrés.

Les ventes d'équipements auxiliaires, de matières premières et de services de fonderie en front-end se situent en dehors de ce périmètre. Exclusion du périmètre : les équipements de boîtage, les matériaux d'emballage et les services de test externalisés restent hors périmètre, sauf s'ils font directement partie de la valeur du boîtier.

Aperçu de la segmentation

- Par plateforme d'encapsulation

- Encapsulation avancée

- Puce à billes retournée

- Encapsulation à niveau de plaquette fan-out

- Encapsulation à niveau de plaquette fan-in

- Circuit intégré 2,5D / 3D

- Puce encastrée

- SiP / PoP

- Encapsulation de niveau panneau

- Encapsulation traditionnelle

- Liaison par fil

- Grille de connexion

- QFN / QFP / SOP

- Encapsulation avancée

- Par matériau d'encapsulation

- Substrats organiques

- Grilles de connexion

- Fils de liaison

- Résines d'encapsulation

- Boîtiers céramiques

- Billes et bossages de soudure

- Fixation de puces et matériaux d'interface thermique

- Par taille de plaquette

- Inférieure à 200 mm

- 300 mm

- Supérieure à 450 mm / Panneau

- Par modèle commercial

- OSAT

- Back-end de fonderie

- IDM en interne

- Par secteur d'utilisation finale

- Électronique grand public

- Smartphones et appareils connectés

- PC, tablettes et appareils grand public

- Informatique et centres de données

- Automobile et mobilité

- Communications et télécommunications

- Aérospatial et défense

- Dispositifs médicaux et de santé

- Industrie et énergie (LED / puissance)

- Électronique grand public

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Taïwan

- Reste de l'Asie-Pacifique

- Reste du monde

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des dirigeants d'OSAT, des responsables back-end de fonderies, des fournisseurs de substrats et des responsables achats en Asie, en Amérique du Nord et en Europe. Les entretiens permettent de valider les prix de vente moyens, les dérives de rendement et le rythme auquel les comptes automobiles passent du wire-bond au flip-chip. Des enquêtes de suivi auprès des ingénieurs en conception de boîtiers précisent la part attendue des architectures 2.5D/3D dans les accélérateurs d'IA au cours de la fenêtre de prévision.

Recherche documentaire

Les sources de premier rang accessibles au public constituent notre grille de départ. Les données d'organisations telles que SEMI, WSTS et les portails douaniers nationaux décrivent les flux de production, de commerce et de dépenses en capital, tandis que les bulletins de la JEITA et de la SIA révèlent les signaux de demande dans l'électronique en aval. Les rapports 10-K des entreprises, les présentations aux investisseurs et les registres de brevets apportent un éclairage contextuel sur la migration technologique vers les chiplets et le hybrid bonding. Pour combler les lacunes régionales, nous accédons à des référentiels payants (D&B Hoovers pour les ventilations de revenus d'entreprises et Dow Jones Factiva pour les actualités sur les transactions). La liste ci-dessus est illustrative, et de nombreuses sources supplémentaires guident la phase documentaire.

Les incitations gouvernementales, par exemple la liste des attributions du U.S. CHIPS Act, et les statistiques d'expédition des associations professionnelles nous aident à identifier des signaux tels que les pics de prix des substrats ABF, le taux d'utilisation des lignes fan-out et les volumes pilotes au niveau des panneaux, fournissant des points d'ancrage en temps réel pour le modèle.

Dimensionnement du marché et prévisions

Une reconstruction descendante part des ventes mondiales de semi-conducteurs, filtre par la part des puces pouvant être encapsulées et applique des facteurs de pénétration pour chaque plateforme de boîtage ; des vérifications ascendantes sélectives, des agrégations de revenus d'OSAT échantillonnés et des calculs ASP × volume, affinent les totaux. Les variables clés comprennent les démarrages de tranches à nœuds avancés, les ajouts de capacité de substrats, les expéditions de panneaux fan-out, le nombre moyen de couches dans les empilements HBM, le contenu en semi-conducteurs automobiles par véhicule et les écarts d'ASP prévalents entre les formats traditionnels et avancés. Une régression multivariée projetant ces facteurs sous-tend les perspectives 2025-2030. Les zones lacunaires, telles que le boîtage interne captif chez les IDM, sont comblées par des ratios calibrés issus d'entretiens d'experts avant la réconciliation finale.

Validation des données et cycle de mise à jour

Les chiffres provisoires passent des contrôles de variance par rapport aux références commerciales, tarifaires et aux orientations des entreprises, puis font l'objet d'une révision analytique à deux niveaux. Nos modèles sont actualisés tous les douze mois, avec des révisions intermédiaires si des événements significatifs, comme un incendie dans une usine de substrats ou un contrôle soudain des exportations, modifient les hypothèses de référence.

Pourquoi la référence de Mordor en matière de boîtage de semi-conducteurs s'avère fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des périmètres de couverture, des bases de devises ou des cadences d'actualisation différents. Les utilisateurs souhaitent comprendre pourquoi les totaux varient et quelle valeur mérite confiance.

Les principaux facteurs d'écart apparaissent lorsque d'autres acteurs regroupent les matériaux de boîtage, excluent les lignes fan-out avancées ou convertissent les devises au cours au comptant plutôt qu'aux moyennes annuelles complètes, sous-estimant ainsi les effets inflationnistes de 2025. Certains fournisseurs figent leurs scénarios pendant trois ans ou plus, tandis que l'actualisation annuelle de Mordor intègre les nouvelles capacités financées par le CHIPS Act et la hausse de 19 % de la demande 2.5D portée par l'IA.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 49,88 Md USD (2025) | Mordor Intelligence | |

| 43,95 Md USD (2024) | Consultancy A mondiale | Exclut les volumes fan-out avancés et 2.5D ; utilise le taux de change au comptant |

| 55,02 Md USD (2025) | Consultancy B régionale | Regroupe les matériaux de boîtage et les services de test ; validation primaire limitée |

En résumé, Mordor Intelligence fournit une référence équilibrée et transparente, ancrée dans un périmètre clairement défini, des variables actualisées annuellement et des étapes de double validation, offrant aux décideurs une valeur qu'ils peuvent tracer et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des boîtiers de semi-conducteurs en 2031 ?

Le marché des boîtiers de semi-conducteurs devrait atteindre 156,41 milliards USD d'ici 2031, avec un TCAC de 8,70 %.

Quel segment mène actuellement l'adoption des plateformes ?

L'encapsulation avancée est en tête avec une part de 65,71 % en 2025 et continue de se développer plus rapidement que les options traditionnelles de liaison par fil.

Pourquoi les boîtiers céramiques gagnent-ils des parts de marché ?

Les onduleurs de véhicules électriques et autres modules haute température nécessitent une conductivité thermique supérieure à 200 W/m·K, que les substrats céramiques fournissent.

Comment le financement de la loi CHIPS Act affectera-t-il la capacité régionale ?

Les subventions et garanties de prêts des États-Unis financent de nouvelles lignes en Arizona, au Nouveau-Mexique, au Texas et en Ohio, augmentant la capacité d'encapsulation avancée en Amérique du Nord de plus de 20 % d'ici 2028.

Quels facteurs limitent l'adoption de l'encapsulation de niveau panneau ?

Les panneaux non circulaires nécessitent de nouveaux outils de lithographie et d'inspection, et les courbes d'apprentissage du rendement peuvent s'étendre sur 24 mois, freinant la migration rapide depuis les lignes de plaquettes de 300 mm établies.

Dernière mise à jour de la page le: