Taille et part du marché des boîtiers CI 3D

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

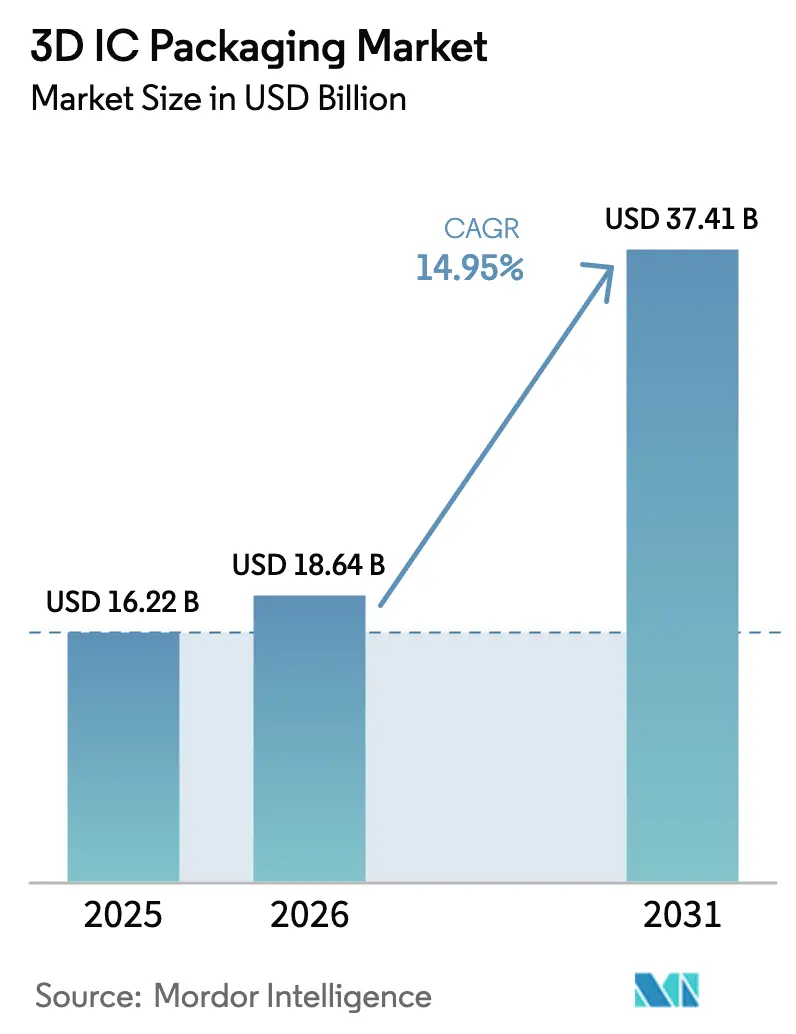

| Taille du Marché (2026) | 18.64 Milliards de dollars |

| Taille du Marché (2031) | 37.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.95% CAGR |

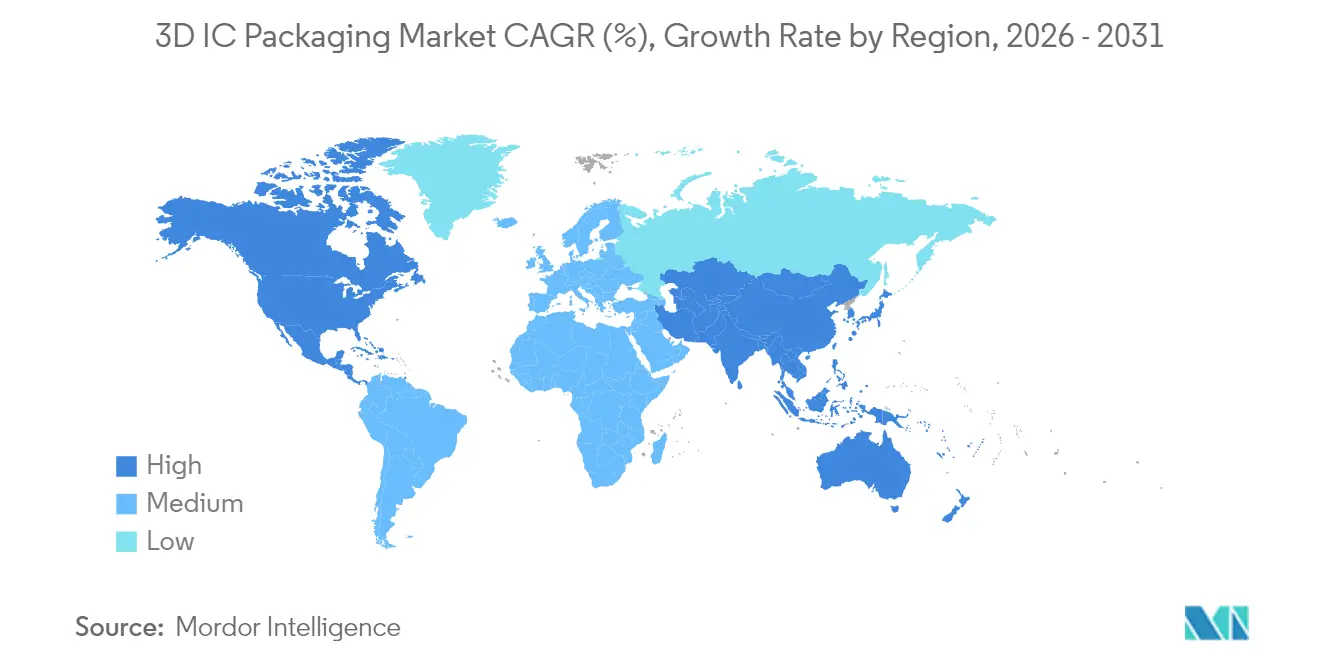

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

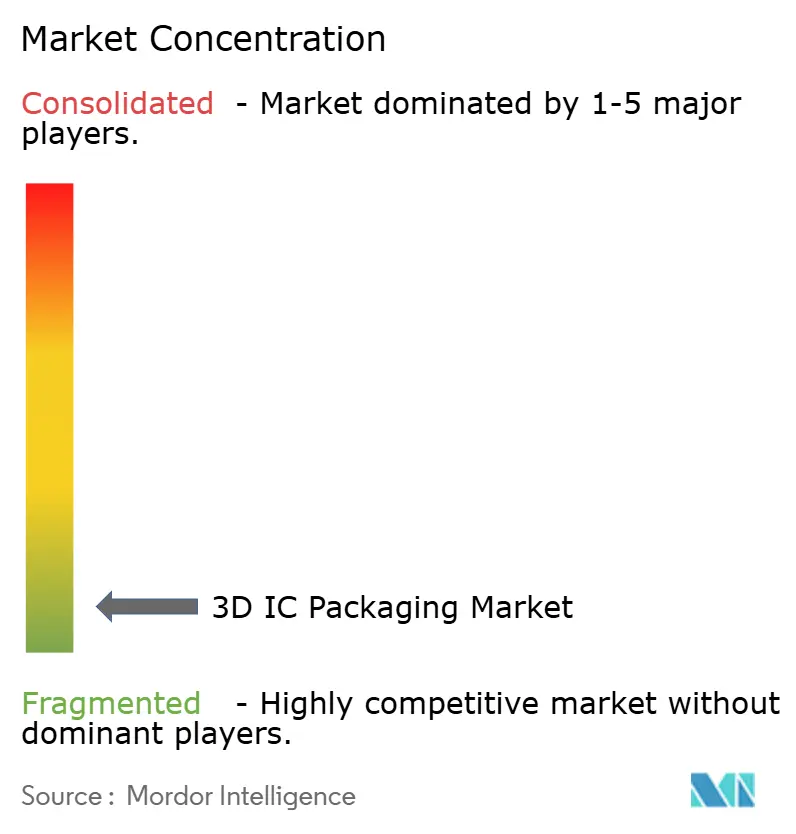

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des boîtiers CI 3D par Mordor Intelligence

La taille du marché des boîtiers CI 3D en 2026 est estimée à 18,64 milliards USD, en hausse par rapport à la valeur de 2025 de 16,22 milliards USD, avec des projections pour 2031 affichant 37,41 milliards USD, croissant à un TCAC de 14,95 % sur la période 2026-2031. Cette progression est portée par l'explosion des charges de travail liées à l'intelligence artificielle et au calcul haute performance, qui dépassent les limites de bande passante, de latence et de consommation énergétique des architectures 2D conventionnelles, contraignant les fournisseurs de semi-conducteurs à adopter des architectures à empilement vertical. Les mémoires avancées telles que la HBM4+ et la co-conception logique-mémoire au sein du marché des boîtiers CI 3D redéfinissent les hiérarchies de coûts, tandis que les déséquilibres offre-demande dans les outils de via traversant le silicium (TSV) et les substrats CoWoS tempèrent l'expansion de la production à court terme. La région Asie-Pacifique maintient une avance considérable grâce aux grappes de fonderies étroitement intégrées de Taïwan et de la Corée du Sud, mais la relocalisation nord-américaine dans le cadre de la loi CHIPS et les programmes de construction en zone vierge dans la région du Golfe modifient les cartes de capacité à long terme. Le renforcement des régimes de contrôle des exportations, conjugué aux mandats de sécurité de niveau défense, contraint les fonderies à réingénier leurs processus d'approvisionnement en équipements et leurs réseaux de partenaires sans compromettre les délais de mise en rendement.[1]Cheng Ting-Fang, « TSMC se rapproche du boîtier de nouvelle génération pour les puces IA de Nvidia et Google », Nikkei Asia, asia.nikkei.com

Principaux enseignements du rapport

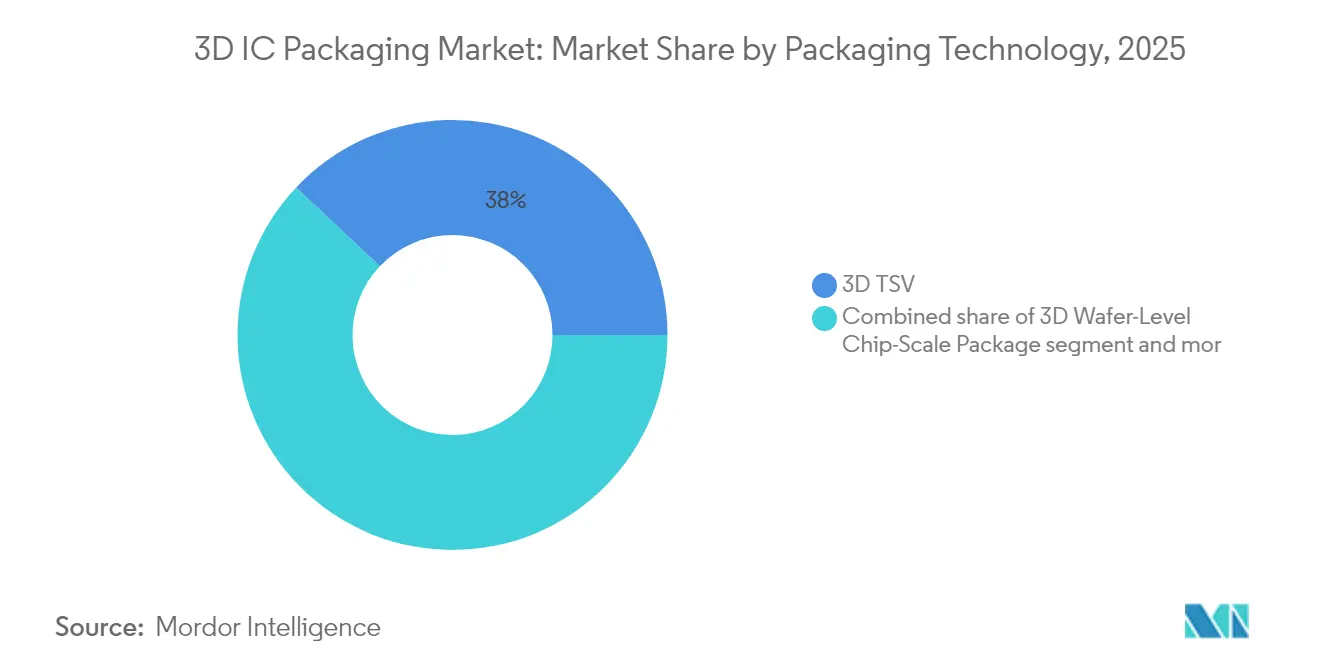

- Par technologie de boîtier, le TSV 3D a conservé 37,96 % de la part du marché des boîtiers CI 3D en 2025, tandis que l'empilement par liaison hybride devrait progresser à un TCAC de 21,15 % jusqu'en 2031.

- Par approche d'intégration, les interposeurs 2,5D ont détenu 57,38 % de la part du marché des boîtiers CI 3D en 2025 ; l'empilement 3D véritable affiche la croissance la plus forte à un TCAC de 21,28 % jusqu'en 2031.

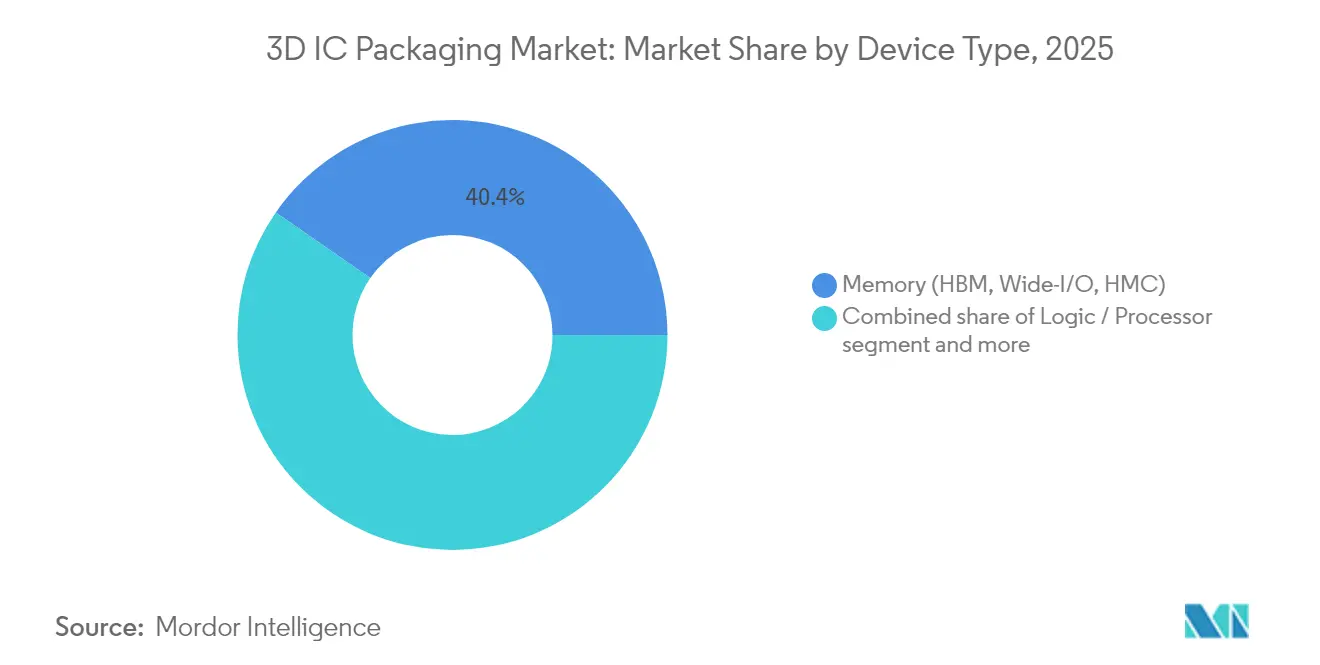

- Par type de dispositif, la mémoire — dominée par les empilements HBM — représentait 40,35 % de la taille du marché des boîtiers CI 3D en 2025 ; les volumes HBM4+ sont en passe d'atteindre un TCAC de 23,86 % jusqu'en 2031.

- Par application d'utilisation finale, le HPC et l'IA ont capté 37,45 % de la part des revenus du marché des boîtiers CI 3D en 2025 et sont en bonne voie pour un TCAC de 19,05 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique était en tête avec 62,41 % de part en 2025, tandis que la région Moyen-Orient et Afrique devrait enregistrer un TCAC de 19,06 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des boîtiers CI 3D

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande explosive en IA et HPC pour les boîtiers à empilement HBM | 4.20% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition du mobile et des objets connectés vers les boîtiers à l'échelle de la puce au niveau de la tranche (WLCSP) | 2.80% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Stratégie « Fonderie 2.0 » intégrant le boîtier | 2.10% | Mondial, mené par Taïwan et la Corée du Sud | Moyen terme (2-4 ans) |

| Substrats à cœur en verre et au niveau du panneau réduisant les coûts à grande échelle | 1.90% | Fabrication en Asie-Pacifique, déploiement mondial | Long terme (≥ 4 ans) |

| Les chiplets de niveau défense imposent une intégration hétérogène sécurisée | 1.40% | Amérique du Nord et UE, Asie-Pacifique sélective | Long terme (≥ 4 ans) |

| Les usines neutres en carbone privilégient la liaison hybride à basse température | 0.80% | UE et Amérique du Nord, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande explosive en IA et HPC pour les boîtiers à empilement HBM

Une vague d'accélérateurs pour centres de données redéfinit les priorités des nomenclatures, propulsant les empilements HBM au sein du marché des boîtiers CI 3D au sommet de chaque feuille de route à nœud avancé. TSMC porte sa production CoWoS à 88 000 tranches par mois d'ici 2026 pour suivre le rythme des GPU de nouvelle génération de Nvidia. Le passage de la HBM3E à la HBM4+ triple la densité de bande passante effective tout en maintenant les limites de conception thermique stables, obligeant les fabricants de substrats à qualifier des matériaux de cœur plus épais et des couches de redistribution en cuivre plus fines. La plateforme H-Cube de Samsung couple la logique et la mémoire sur le boîtier, illustrant comment les topologies centrées sur la mémoire se répercutent jusqu'à l'architecture au niveau de la carte. L'effet net est un ratio de puces empilées plus élevé par dispositif, un mélange TSV plus riche et, en définitive, un prix de vente moyen plus élevé sur l'ensemble du marché des boîtiers CI 3D.

Transition du mobile et des objets connectés vers les boîtiers à l'échelle de la puce au niveau de la tranche (WLCSP)

Les fabricants d'équipements d'objets connectés et de smartphones haut de gamme considèrent désormais les empreintes de système en boîtier au niveau de la tranche comme la voie par défaut pour intégrer des radios, des circuits de gestion de l'alimentation et des MEMS dans des plateformes de moins de 7 mm. Le vaisseau amiral d'Apple en 2026 devrait largement mettre en avant le WLCSP avancé pour son SoC de la série A, signalant que le facteur de forme l'emporte sur les compromis traditionnels de coût par broche. Les sous-traitants de boîtiers et d'assemblage taïwanais ont répondu en doublant les lignes de lithographie dédiées aux flux à priorité couche de redistribution (RDL), tandis que leurs rivaux sud-coréens pivotent vers des feuilles de cuivre revêtues de résine pour atténuer le gauchissement. Ces évolutions étendent le marché des boîtiers CI 3D au-delà du silicium pour centres de données vers les appareils grand public du quotidien, diversifiant les flux de revenus et améliorant les facteurs de charge des usines.

Stratégie « Fonderie 2.0 » intégrant le boîtier

La frontière entre la fabrication de tranches et le boîtier avancé a disparu dès lors que les gains transistor nœud à nœud sont tombés en dessous des normes historiques. Le campus de TSMC en Arizona, d'une valeur de 65 milliards USD, consacre désormais deux bâtiments exclusivement aux services CoWoS et SoIC. La feuille de route de Samsung marie le FEOL à 2 nm avec le back-end 2,5D H-CUBE dans le même complexe de salle blanche, réduisant le temps de cycle inter-usines de 30 %. Intel Foundry Services, quant à lui, regroupe Foveros Direct et EMIB avec des options de raccordement de réticule, permettant aux clients d'associer des tuiles de calcul à la pointe de la technologie avec des puces d'entrées/sorties à nœuds matures. L'intégration verticale augmente les marges, accélère l'apprentissage du rendement et positionne les fonderies comme des guichets uniques pour l'ensemble du cycle de vie du marché des boîtiers CI 3D.[2]Flora Wang et Jingyue Hsiao, « C Sun prêt à rejoindre la vague d'expansion des semi-conducteurs aux États-Unis », DIGITIMES, digitimes.com

Substrats à cœur en verre et au niveau du panneau réduisant les coûts à grande échelle

Les substrats organiques ne peuvent pas satisfaire aux exigences de coplanarité et de coefficient de dilatation thermique des liaisons puce à puce à ≥ 50 Gbps, ce qui incite à l'adoption précoce de stratifiés à cœur en verre supportant des vias traversant le verre (TGV). Le pilote d'Intel en 2025 a montré une réduction de 40 % de la variance d'asymétrie sur des cœurs en verre de 300 mm, ouvrant la voie à l'assemblage au niveau du panneau sur des substrats de 510 mm × 515 mm. Le programme de boîtier au niveau du panneau de TSMC vise une réduction du coût unitaire de 20 à 30 % pour les accélérateurs d'IA d'ici 2027, tandis que C Sun et Mycronic livrent des équipements de lithographie surdimensionnés aux sous-traitants de boîtiers et d'assemblage taïwanais. À mesure que les économies d'échelle se concrétisent, les supports à base de verre élargiront la base de clients de niveau 2 adressable du marché des boîtiers CI 3D.

Les chiplets de niveau défense imposent une intégration hétérogène sécurisée

Les agences de défense américaines et européennes spécifient désormais des empilements de chiplets multi-fournisseurs résistants aux manipulations, pouvant être audités jusqu'à la géométrie individuelle des billes. Des programmes tels que l'initiative SHIP des États-Unis financent des séries de prototypes où la logique traitée dans une usine nord-américaine de confiance est liée par liaison hybride à des puces RF d'origine Asie-Pacifique au sein d'installations sécurisées. L'exigence de flux de confiance sur site, d'approvisionnement sécurisé en micrologiciels et de traçabilité sur toute la durée de vie augmente le contenu d'ingénierie par unité et injecte une tarification premium dans des corridors spécialisés du marché des boîtiers CI 3D. Les outils de transparence de la chaîne d'approvisionnement et les liaisons cryptographiques puce à puce deviennent aussi critiques que la précision d'alignement mécanique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie d'outils TSV de production et de capacité CoWoS | -3.10% | Mondial, plus sévère en Asie-Pacifique | Court terme (≤ 2 ans) |

| Défis liés à la limite de conception thermique (LCT) au-delà de 1 W/mm² | -2.40% | Mondial, critique pour les applications HPC | Moyen terme (2-4 ans) |

| Coût élevé de la propriété intellectuelle et des outils EDA pour la planification de l'implantation 3D | -1.80% | Mondial, concentré dans les centres de conception | Moyen terme (2-4 ans) |

| Gauchissement des panneaux et pertes de rendement > 3 % dans les premières lignes PLP | -1.20% | Pôles de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'outils TSV de production et de capacité CoWoS

Les graveurs TSV, les aligneurs de liaison et les stratifieurs de substrats de qualité CoWoS restent réservés 12 à 18 mois à l'avance, limitant la hausse pour les sous-traitants de boîtiers et d'assemblage qui s'efforcent de respecter les calendriers des accélérateurs d'IA. Applied Materials et Tokyo Electron prévoient tous deux un carnet de commandes d'équipements à deux chiffres jusqu'à mi-2026, mais les pénuries de composants et les goulots d'étranglement liés aux équipes d'installation ralentissent les montées en cadence effectives. TSMC détenant la part du lion des substrats CoWoS, les acheteurs se disputent les allocations de démarrage de tranches, parfois en prépayant des trimestres à l'avance. La pénurie freine la réalisation immédiate des revenus sur l'ensemble du marché des boîtiers CI 3D, même lorsque les signaux de demande sont indéniablement forts.[3]« ASM International affiche des marges record de 53,4 % alors que les commandes de puces IA bondissent de 14 % au premier trimestre 2025 », StockTitan, stocktitan.net

Défis liés à la limite de conception thermique (LCT) au-delà de 1 W/mm²

Lorsque les puces empilées dépassent 1 W/mm², les dissipateurs thermiques conventionnels ne parviennent plus à évacuer la chaleur de jonction dans les niveaux intermédiaires. TSMC pilote des canaux de refroidissement microfluidiques gravés directement dans des interposeurs en silicium, mais les prototypes en phase initiale ajoutent de la complexité de fabrication et une fiabilité incertaine. Les concepteurs de dispositifs doivent donc limiter les fréquences d'horloge ou adopter des agencements de chiplets plus étalés, diluant certains gains de performance et faisant monter les budgets de puissance. L'écart entre l'innovation en matière de refroidissement et l'escalade de la densité de puissance persistera tout au long de la décennie, réduisant les points de la trajectoire composée du marché des boîtiers CI 3D.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de boîtier : le leadership du TSV face à la disruption de la liaison hybride

Les nœuds TSV 3D ont conservé 37,96 % de la part du marché des boîtiers CI 3D en 2025, car les règles lithographiques matures, les outils de production en série et les données de fiabilité terrain correspondaient aux objectifs de coût par Go des fournisseurs de mémoire. Plusieurs lignes HBM3E ont déjà amorti leurs équipements de perçage et de remplissage TSV, stabilisant les marges brutes même à mesure que le nombre de puces augmentait. Pourtant, le segment de liaison hybride se développe à un TCAC de 21,15 %, tirant parti du contact direct cuivre à cuivre pour réduire la hauteur en Z de 40 % et la résistance des interconnexions de 15 %. Ces gains électriques sont essentiels dans les accélérateurs d'IA à forte densité de calcul qui dépassent les limites traditionnelles de routage d'échappement du substrat de boîtier.

Ce pivot ne rend pas le TSV obsolète. Au contraire, des feuilles de route à double voie émergent : le TSV reste la solution par défaut pour les empilements de mémoire et de capteurs à grand volume, tandis que la liaison hybride occupe les segments centrés sur le calcul et à faible latence du marché des boîtiers CI 3D. Les sous-traitants de boîtiers et d'assemblage capables d'héberger les deux flux sur des lignes adjacentes sécurisent des carnets de commandes diversifiés en termes de risques. À mesure que les fabricants de substrats mettent à l'échelle les cœurs en verre, la précision d'alignement de la liaison hybride s'améliore encore, laissant entrevoir un futur croisement où les courbes de coûts se rejoignent et où la liaison hybride supplante le TSV dans certaines références à grand volume.

Par approche d'intégration : la domination de l'interposeur remise en question par l'évolution vers le véritable empilement 3D

Les interposeurs 2,5D ont enregistré 57,38 % des revenus en 2025, capitalisant sur une décennie d'apprentissage du rendement qui a ramené la défectivité des interposeurs en silicium à < 0,1 dpm. Parce que les interposeurs découplent le choix du nœud frontal du back-end d'assemblage, les fournisseurs de GPU expédient des tuiles de calcul de la taille d'un réticule aux côtés de puces d'entrées/sorties à nœuds plus anciens sans reconcevoir l'ensemble de la pile. Cependant, l'empilement 3D véritable enregistre un TCAC de 21,28 %, alimenté par des gains de latence puce à puce pouvant réduire le temps d'entraînement des modèles de plusieurs points de pourcentage. Les cas d'utilisation phares incluent la NAND verticale, les lentilles de calcul proche mémoire et les filtres RF haute qualité en boîtier — tous des scénarios où la proximité selon l'axe Z surpasse la réticulation planaire.

Les premières craintes en matière de fiabilité — électromigration dans les micro-billes enterrées et cisaillement thermomécanique aux coins des puces — sont atténuées par des sous-remplissages à faible module et des barrières de diffusion en cuivre par liaison hybride. À mesure que le refroidissement microfluidique et les dissipateurs thermiques en graphène arrivent à maturité, l'adoption du véritable empilement 3D s'accélère. Le marché des boîtiers CI 3D se bifurque donc en un courant dominant basé sur les interposeurs et une pointe de performance à empilement véritable, chacun progressant sur des feuilles de route d'indicateurs clés de performance différenciées plutôt que sur le seul prix.

Par type de dispositif : les applications mémoire stimulent l'innovation HBM4+

La mémoire détenait 40,35 % des revenus de 2025, la plus grande tranche d'utilisation au sein du marché des boîtiers CI 3D. Le saut imminent vers la HBM4+ — prévu pour une montée en volume en 2027 — injecte un TCAC prévisionnel de 23,86 % pour les boîtiers centrés sur la mémoire jusqu'en 2031. Les fournisseurs de mémoire empilée co-conçoivent l'architecture des canaux et le pas des micro-billes avec les partenaires fonderies pour préserver l'intégrité du signal à une bande passante agrégée > 1 Tbps. Les co-liaisons logique plus mémoire produisent des compromis spécifiques aux références : davantage de couches augmentent la résidence en cache mais se traduisent par des budgets thermiques plus contraignants.

En dehors de la mémoire, les processeurs logiques gagnent des parts grâce au partitionnement en chiplets qui mélange des tuiles de calcul à motif EUV avec des puces PHY à nœuds matures. Les modules de capteurs et MEMS adoptent le WLCSP 3D pour marier la détection optique, inertielle et environnementale dans des boîtiers de la taille d'une pâte dentifrice pour les objets connectés et les habitacles automobiles. Les acteurs RF et analogiques exploitent l'isolation verticale dans les cœurs en verre pour protéger les blocs sensibles au bruit même lorsque les fréquences 5G FR2 dépassent 52 GHz. Chaque sous-niche de dispositif façonne sa propre enveloppe coût-performance au sein du marché des boîtiers CI 3D, stimulant la diversité de la demande et lissant l'utilisation des capacités.

Par application d'utilisation finale : la domination du HPC et de l'IA redéfinit les priorités du secteur

Les charges de travail HPC et IA ont capté 37,45 % des ventes de 2025 et devraient progresser à un TCAC de 19,05 % jusqu'en 2031, propulsant les fournisseurs d'accélérateurs au premier rang de l'allocation des substrats de boîtier. Les hyperscalers du cloud contournent de plus en plus le silicium marchand et financent des ASIC personnalisés assemblés dans des supports CoWoS ou au niveau du panneau, garantissant un créneau garanti sur le marché des boîtiers CI 3D. Le nombre de paramètres des modèles doublant tous les neuf mois, la bande passante par millimètre de substrat dépasse la densité de transistors de l'ère Moore comme indicateur clé.

L'électronique grand public conserve un élan d'échelle — notamment à mesure que les fabricants d'équipements d'origine ajoutent du calcul de réalité mixte aux smartphones — mais son pouvoir de fixation des prix pâlit face aux prix de vente moyens des centres de données. Les conceptions automobiles et ADAS, régies par l'AEC-Q100 et l'ISO 26262, recherchent des durées de fonctionnement prolongées sur une plage de −40 °C à 150 °C, incitant les fournisseurs à adopter des chimies de sous-remplissage résistantes aux cycles thermiques. L'aérospatiale et la défense adoptent des chiplets sécurisés et des diélectriques durcis aux rayonnements, payant 3 à 5 fois le prix de vente moyen grand public par millimètre carré. Les boîtiers médicaux et d'IoT industriel privilégient les capteurs photoniques et la logique à très faible fuite, élargissant l'empreinte du marché des boîtiers CI 3D sans diluer son avantage technologique.

Analyse géographique

L'Asie-Pacifique commandait 62,41 % du marché des boîtiers CI 3D en 2025, conséquence de l'hégémonie de Taïwan sur les nœuds avancés, des grappes back-end centrées sur la mémoire de la Corée du Sud et de la course de la Chine continentale vers une capacité domestique. Les plateformes CoWoS de TSMC, H-Cube de Samsung et FOCoS d'ASE ancrent des habitats fournisseurs denses, favorisant une faible latence logistique et des boucles de transfert de processus rapides. Néanmoins, le risque de délocalisation sous les courants géopolitiques pousse certains clients à s'approvisionner en double en Malaisie, à Singapour et au Vietnam, élargissant la portée technologique de la région tout en augmentant marginalement les bases de coûts.

L'Amérique du Nord bénéficie d'incitations de la loi CHIPS libellées en USD qui subventionnent les dépenses d'investissement pour les tranches à la pointe de la technologie et les lignes de boîtier avancé. TSMC Arizona et Intel Ohio dépassent collectivement une capacité back-end projetée de 100 000 tranches par mois d'ici 2028, un coussin contre les perturbations d'approvisionnement liées à l'Asie. La proximité avec Nvidia, AMD et une multitude de start-ups d'apprentissage automatique resserre les boucles de rétroaction conception-fabrication, accordant à l'Amérique du Nord une influence disproportionnée sur la direction du marché des boîtiers CI 3D même si le volume absolu est en retard sur l'Asie.

La région Moyen-Orient et Afrique affiche le TCAC prévisionnel le plus élevé à 19,06 %, bien que depuis une base modeste. Les usines soutenues par des fonds souverains aux Émirats arabes unis et les zones industrielles Vision 2030 d'Arabie saoudite consacrent des milliards aux lignes de substrats à cœur en verre et aux usines pilotes de sous-traitance de boîtiers et d'assemblage. L'Europe se concentre sur la fiabilité automobile et le leadership en matière de fabrication verte, s'appuyant sur l'expertise allemande en électronique de puissance et les pôles photoniques français. L'Amérique latine reste un point d'assemblage de niche pour les appareils grand public, tandis que l'Europe de l'Est vise des initiatives de boîtiers sécurisés orientés défense. Ensemble, ces évolutions fragmentent géographiquement les capacités, ouvrant des poches de demande localisées au sein du marché plus large des boîtiers CI 3D.

Paysage concurrentiel

La différenciation technologique plutôt que le coût de la main-d'œuvre dicte désormais le rang concurrentiel. TSMC et Samsung détiennent ensemble la tranche premium du marché des boîtiers CI 3D avec des portefeuilles CoWoS, SoIC et H-Cube répondant simultanément aux besoins du calcul et de la mémoire. ASE Group conserve le leadership en volume dans les flux FOCoS polyvalents, tandis qu'Amkor défend le service clé en main pour les SoC grand public. Intel Foundry Services relie le FEOL et le BEOL avec Foveros Direct plus EMIB, attirant les clients sans usine cherchant une agrégation de chiplets indépendante du nœud.

Les concurrents chinois — JCET, Huahong et les branches boîtier de SMIC — réduisent les écarts de processus en concédant sous licence des aligneurs de liaison hybride et des graveurs TSV, accélérant l'adoption domestique dans le cadre de la politique nationale « boîtier avancé en premier ». Les contraintes d'accès aux équipements et l'incertitude liée aux licences d'exportation compliquent toutefois le rythme de montée en échelle. Les spécialistes japonais tels qu'Ibiden et Shinko Electric sécurisent des substrats BT à haute température de transition vitreuse et des films de construction Ajinomoto de nouvelle génération, constituant l'épine dorsale matérielle du marché des boîtiers CI 3D. Les fourrés de brevets dans la liaison directe cuivre et les microfluidiques intégrés dans des élastomères accordent aux premiers entrants des fossés défendables, mais les organismes de normalisation — principalement le Consortium UCIe — grignotent les protocoles propriétaires d'interposeur et de liaison de chiplets, commoditisant progressivement la connectivité de base.

Les mouvements stratégiques des 18 derniers mois soulignent un pivot vers des verticales de bout en bout. L'augmentation des dépenses d'investissement pluriannuelles de TSMC à hauteur de 35 milliards USD consacre un tiers des dépenses au boîtier BEOL, tandis que Samsung regroupe la logique, la DRAM et le boîtier dans une seule unité commerciale. Le méga-campus de Penang d'ASE triple la superficie des salles blanches, signalant l'engagement des sous-traitants de boîtiers et d'assemblage envers les boîtiers HPC. En réponse, les fournisseurs d'équipements se consolident par fusions et acquisitions — par exemple, l'acquisition par Lam Research d'une start-up spécialisée en métrologie du gauchissement des panneaux — pour ancrer leurs parts dans un cycle de dépenses d'investissement en expansion. La concurrence est donc dynamique mais pas encore fragmentée, maintenant le marché des boîtiers CI 3D modérément concentré.[4]Consortium UCIe, « Spécifications », uciexpress.org

Leaders du secteur des boîtiers CI 3D

-

Taiwan Semiconductor Manufacturing Company Limited

-

Advanced Semiconductor Engineering Inc.

-

Amkor Technology Inc.

-

Samsung Electronics Co., Ltd.

-

Siliconware Precision Industries Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : TSMC a accéléré le boîtier au niveau du panneau, visant une disponibilité en 2027 et des réductions de coûts de 20 à 30 % pour les puces d'IA.

- Juin 2025 : ASE Technology a dévoilé FOCoS-Bridge, intégrant des TSV pour répondre aux besoins croissants en bande passante de l'IA.

- Juin 2025 : Broadcom a révélé le système en boîtier 3,5D eXtreme Dimension, intégrant 6 000 mm² de silicium et 12 empilements HBM.

- Juin 2025 : TSMC a posé la première pierre de huit usines et d'une installation de boîtier avancé, élargissant sa capacité mondiale.

Portée du rapport sur le marché mondial des boîtiers CI 3D

Le boîtier CI 3D est une méthodologie d'encapsulation permettant d'inclure de nombreux circuits intégrés dans le même boîtier. Dans une structure 3D, les puces actives sont intégrées par empilement de puces pour obtenir les interconnexions les plus courtes et l'empreinte de boîtier la plus petite.

Le marché des boîtiers CI 3D est segmenté par technologie de boîtier (boîtier à l'échelle de la puce au niveau de la tranche 3D (WLCSP), TSV 3D), par utilisateur final (électronique grand public, aérospatiale et défense, dispositifs médicaux, communications et télécommunications, automobile) et par géographie.

| TSV 3D |

| Boîtier à l'échelle de la puce au niveau de la tranche 3D (WLCSP) |

| Empilement par liaison hybride (WoW, CoW, SoIC) |

| Boîtier 3D à sorties déportées et boîtier au niveau du panneau (PLP) |

| Interposeur 2,5D |

| Empilement 3D véritable |

| Système en boîtier / intégration hétérogène à base de chiplets |

| Mémoire (HBM, Wide-I/O, HMC) |

| Logique / Processeur |

| Capteur et MEMS |

| RF et analogique |

| Calcul haute performance et IA |

| Électronique grand public et mobile |

| Automobile et ADAS |

| Aérospatiale et défense |

| Médical et IoT industriel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par technologie de boîtier | TSV 3D | |

| Boîtier à l'échelle de la puce au niveau de la tranche 3D (WLCSP) | ||

| Empilement par liaison hybride (WoW, CoW, SoIC) | ||

| Boîtier 3D à sorties déportées et boîtier au niveau du panneau (PLP) | ||

| Par approche d'intégration | Interposeur 2,5D | |

| Empilement 3D véritable | ||

| Système en boîtier / intégration hétérogène à base de chiplets | ||

| Par type de dispositif | Mémoire (HBM, Wide-I/O, HMC) | |

| Logique / Processeur | ||

| Capteur et MEMS | ||

| RF et analogique | ||

| Par application d'utilisation finale | Calcul haute performance et IA | |

| Électronique grand public et mobile | ||

| Automobile et ADAS | ||

| Aérospatiale et défense | ||

| Médical et IoT industriel | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des boîtiers CI 3D ?

La taille du marché des boîtiers CI 3D a atteint 18,64 milliards USD en 2026 et devrait atteindre 37,41 milliards USD d'ici 2031.

Quel segment est en tête du marché des boîtiers CI 3D ?

Par technologie, le TSV 3D maintient son leadership avec une part de 37,96 %, bien que la liaison hybride soit le segment à la croissance la plus rapide.

Pourquoi l'Asie-Pacifique est-elle dominante dans les boîtiers CI 3D ?

L'Asie-Pacifique abrite la grappe la plus dense de fonderies et de sous-traitants de boîtiers et d'assemblage — principalement à Taïwan et en Corée du Sud — lui conférant 62,41 % de part de marché en 2025.

À quelle vitesse le segment d'application HPC et IA croît-il ?

Les boîtiers HPC et IA devraient se développer à un TCAC de 19,05 %, reflétant la demande croissante pour les conceptions d'accélérateurs centrées sur la mémoire.

Quelles sont les principales contraintes à la croissance du marché ?

Les pénuries de capacité dans les outils TSV et CoWoS, les défis liés à la limite de conception thermique au-delà de 1 W/mm² et les coûts élevés de licence EDA 3D freinent collectivement l'expansion à court terme.

Quelles nouvelles technologies pourraient réduire les coûts du boîtier avancé ?

Les substrats à cœur en verre et au niveau du panneau promettent des réductions de coût unitaire de 20 à 30 % une fois que les lignes à grand volume arrivent à maturité, redéfinissant les futures courbes de coûts sur le marché des boîtiers CI 3D.

Dernière mise à jour de la page le: